Размер и доля рынка маннитола

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

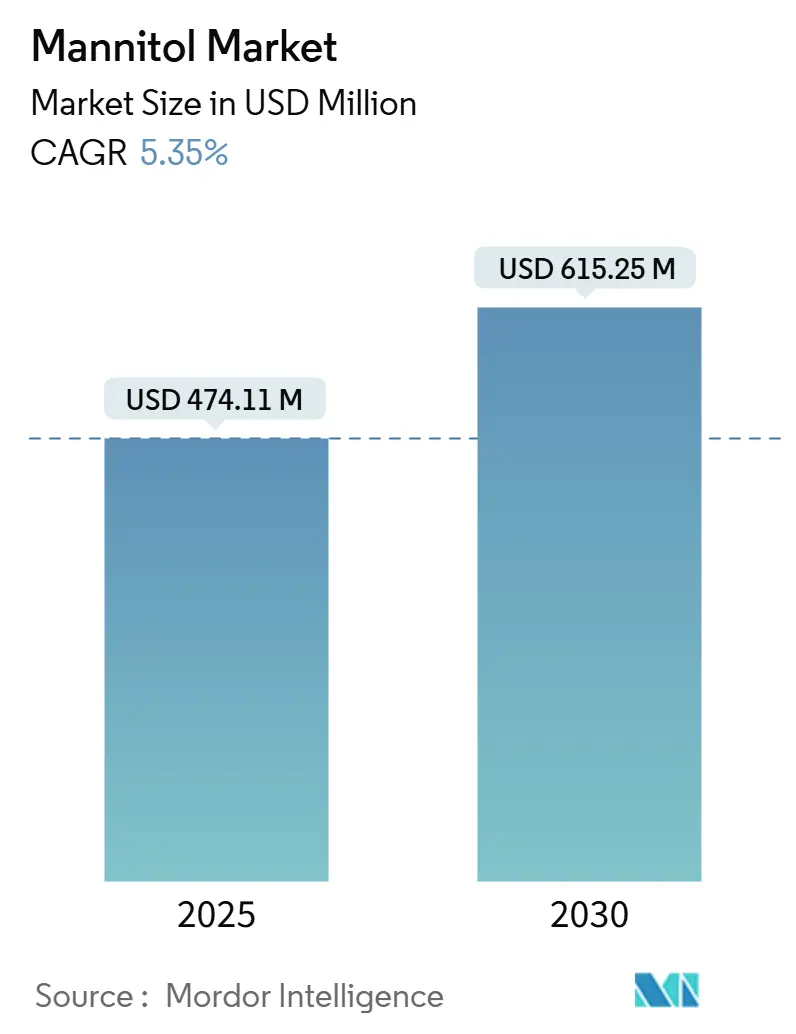

| Размер Рынка (2025) | 474.11 Миллион долларов США |

| Размер Рынка (2030) | 615.25 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.35% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка маннитола от Mordor Intelligence

Глобальный рынок маннитола имеет размер 474,11 млн долларов США в 2025 году и прогнозируется достигнуть 615,25 млн долларов США к 2030 году, регистрируя среднегодовой темп роста (CAGR) 5,35% в течение прогнозного периода. Это устойчивое расширение отражает растущее внедрение маннитола в применениях фармацевтических наполнителей и инициативах пищевой промышленности по снижению содержания сахара, обусловленных регулятивным давлением и развивающимися потребительскими предпочтениями в пользу более здоровых альтернатив. Фармацевтические разработчики рецептур требуют стабильные, негигроскопичные наполнители, в то время как производители продуктов питания требуют низкокалорийные объемные подсластители для соответствия глобальным мандатам по снижению сахара. Это пересечение представляет значительную возможность роста. Кроме того, быстрые регулятивные изменения, такие как пересмотренная структура вариаций Европейского агентства лекарственных средств, вступающая в силу в январе 2025 года, побуждают производителей сосредотачиваться на ингредиентах с сильными, многоюрисдикционными записями соответствия. Рост распространенности диабета дополнительно смещает потребительские предпочтения в сторону продуктов без сахара, подпитывая спрос. Стратегические приобретения Roquette и Ingredion подчеркивают конкурентную борьбу за интеграцию масштаба, специализированных предложений и регулятивной экспертизы для эффективного обслуживания как фармацевтической, так и пищевой промышленности.

Ключевые выводы отчета

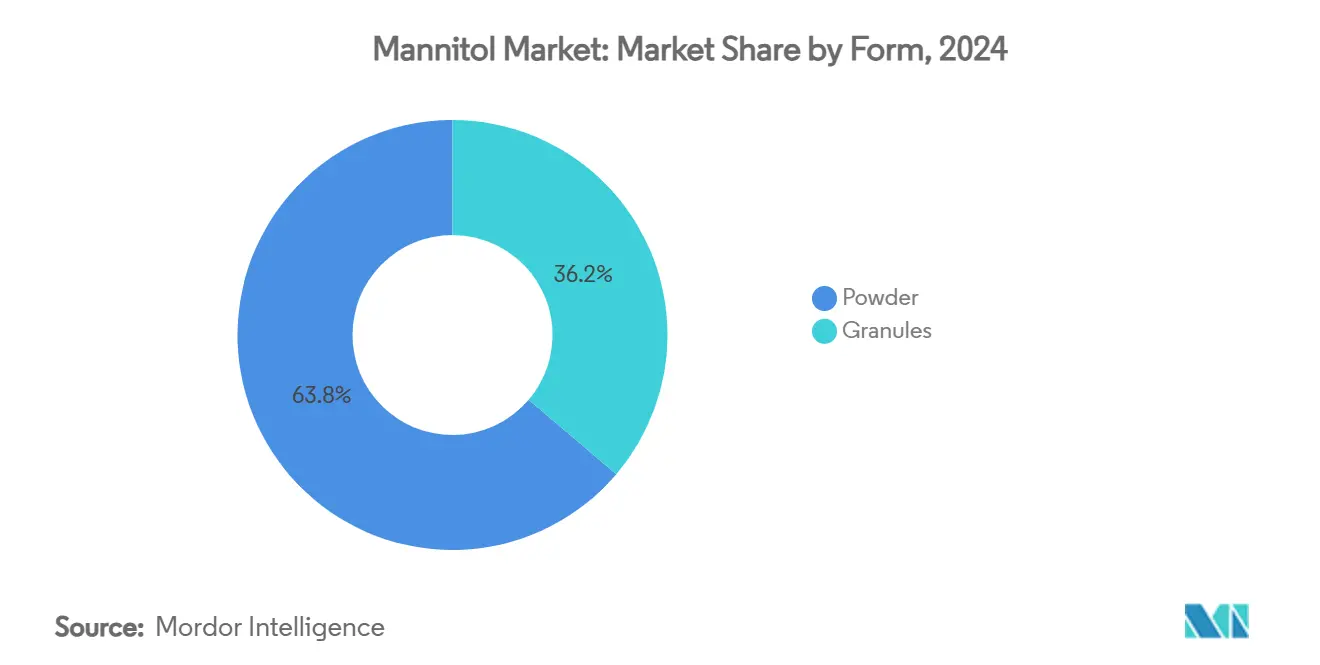

- По форме порошок составил 63,79% доли рынка маннитола в 2024 году, в то время как гранулы показывают самый быстрый среднегодовой темп роста 6,46% до 2030 года.

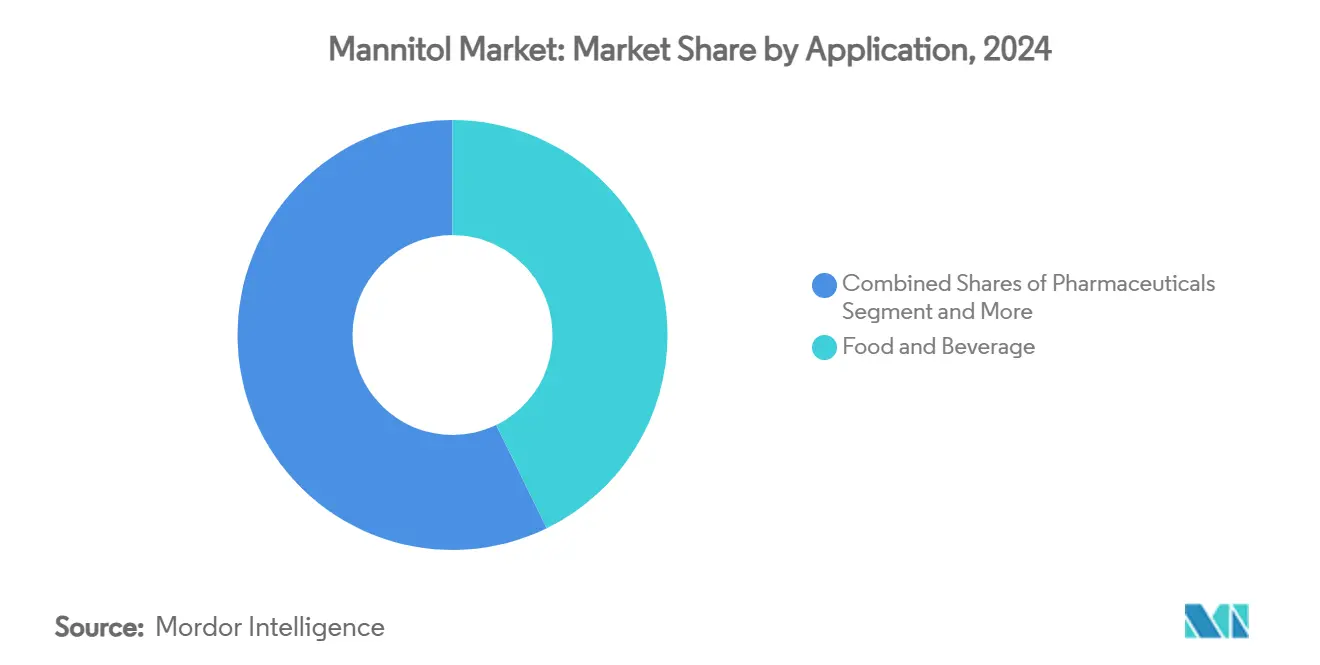

- По применению продукты питания и напитки лидировали с долей выручки 42,78% в 2024 году; прогнозируется, что фармацевтика будет расширяться со среднегодовым темпом роста 6,67% до 2030 года.

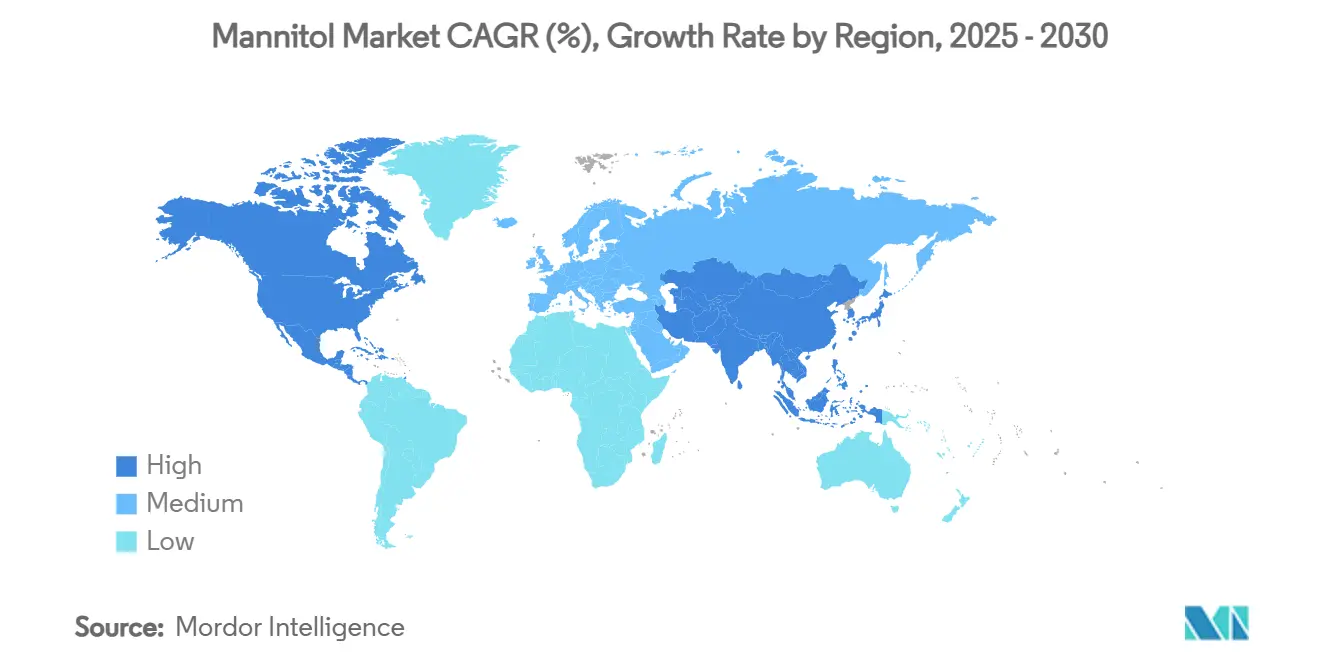

- По географии Северная Америка удерживала 35,48% размера рынка маннитола в 2024 году, тогда как Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 6,24% до 2030 года.

Тенденции и инсайты глобального рынка маннитола

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на низкокалорийные подсластители в продуктах питания и напитках | +1.2% | Глобально, с наиболее сильным воздействием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Рост диабетического населения, стимулирующий принятие продуктов без сахара | +0.9% | Глобально, особенно Азиатско-Тихоокеанский регион и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Увеличение использования маннитола в качестве наполнителя в фармацевтике | +1.1% | Северная Америка, Европа и производственные центры Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Превосходная стабильность и негигроскопичная природа, способствующие составлению рецептур | +0.8% | Глобальные регионы фармацевтического производства | Долгосрочный период (≥ 4 лет) |

| Растущий спрос на маннитол в качестве наполнителя в производстве таблеток и капсул | +1.3% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Глобальное внимание к снижению потребления сахара, поощряющее использование полиолов | +1.0% | Глобально, под руководством развитых рынков | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на низкокалорийные подсластители в продуктах питания и напитках

Ведущие корпорации, такие как PepsiCo, движут переходом пищевой промышленности к снижению содержания сахара как стратегической бизнес-инициативе. PepsiCo поставила цель обеспечить, чтобы 67% ее напитков содержали 100 калорий или меньше из добавленных сахаров к 2025 году. Этот подход выходит за рамки соблюдения регулятивных требований, позиционируя компании для получения конкурентного преимущества. Согласно отраслевым данным, 96% предприятий пищевой промышленности и производства напитков в Азии приоритезируют усилия по переформулированию для соответствия этой тенденции[1]Источник: ASEAN Food & Beverage Alliance, "The Reformulation Challenge", www.afba.co. Маннитол, многофункциональный ингредиент, предлагает производителям возможность снизить калорийность, сохраняя текстуру продукта, удовлетворяя двойные цели сохранения вкуса и позиционирования, ориентированного на здоровье. В Германии Национальная стратегия сокращения и инноваций предписывает снижение сахара на 20% для завтраков и на 15% для безалкогольных напитков к 2025 году, создавая регулятивный импульс для принятия полиолов[2]Источник: Федеральное министерство продовольствия и сельского хозяйства, "Национальная стратегия сокращения и инноваций для сахара, жиров и соли в обработанных продуктах питания", www.bmel.de. Согласование потребительского спроса с регулятивными давлениями подчеркивает растущую потребность в масштабируемых решениях, которые могут быть реализованы в различных категориях продуктов и регулятивных рамках.

Рост диабетического населения, стимулирующий принятие продуктов без сахара

По мере того как системы здравоохранения сталкиваются с растущими затратами на лечение, Глобальный диабетический пакт ВОЗ подчеркивает критическую важность диетических вмешательств для решения растущего глобального кризиса диабета. Этот вызов стимулирует инновации в стратегиях составления продуктов питания, расширяясь за рамки традиционных продуктов, специфичных для диабетиков, к основным предложениям, при этом альтернативы без сахара захватывают большую долю рынка. Саудовская Аравия и ОАЭ ввели 50% акцизный налог на подслащенные сахаром напитки, политику, которая, как ожидается, значительно снизит уровень детского ожирения к 2030 году[3]Источник: Всемирная организация здравоохранения, "Обзор налогообложения подслащенных сахаром напитков в Саудовской Аравии и Объединенных Арабских Эмиратах," who.int. Маннитол, с его метаболическим профилем, требующим минимальной инсулиновой реакции, стратегически позиционирован для получения выгоды от увеличения распространенности диабета, особенно на развивающихся рынках, переживающих быстрые диетические переходы. Предупреждение ВОЗ в июне 2024 года о поддельных лекарствах от диабета дополнительно подчеркивает неотложную потребность в надежных и доступных решениях для диетического управления.

Увеличение использования маннитола в качестве наполнителя в фармацевтике

Фармацевтическая производственная промышленность продвигается к сложным системам доставки лекарств, стимулируя спрос на многофункциональные наполнители, которые обеспечивают стабильность при разнообразных условиях хранения. Пересмотренные регламенты вариаций Европейского агентства лекарственных средств, вступающие в силу в январе 2025 года, подчеркивают переход сектора к сложным стратегиям составления рецептур. С производством, все больше перемещающимся в Азиатско-Тихоокеанский регион, производители сосредотачиваются на стабильности во влажных климатах, где негигроскопичные свойства маннитола предлагают конкурентное преимущество, упрощая составы при сохранении целостности продукта. Запуск WuXi STA производственного объекта API площадью 169 акров в Китае, действующего с января 2024 года, отражает стратегический переход отрасли к экономически эффективным производственным центрам. Кроме того, обновленные руководящие принципы GMP ВОЗ для наполнителей подчеркивают управление качеством и оценку рисков, создавая возможности для поставщиков с сильными возможностями соответствия. Этот регулятивный акцент на качестве наполнителей, в сочетании с регионализацией производства, позиционирует глобально соответствующих поставщиков маннитола для захвата значительной рыночной стоимости.

Превосходная стабильность и негигроскопичная природа, способствующие составлению рецептур

Переход фармацевтической промышленности к биологическим препаратам и сложным молекулам повысил важность выбора наполнителей. Традиционные методы составления часто не обеспечивают стабильность лекарств и биодоступность. Маннитол, известный своей кристаллической структурой и устойчивостью к влаге, предлагает стратегические преимущества в составах, особенно в средах, где контроль влажности либо затруднен, либо дорогостоящ. Это становится все более актуальным по мере расширения производственных операций в тропические и субтропические регионы. Приложение 11.7 Европейской фармакопеи, требующее от держателей CEP обновить заявки к апрелю 2025 года, подчеркивает регулятивное внимание к поддержанию стандартов качества в глобализированной цепочке поставок. Министерство химикатов и удобрений подчеркивает критическую потребность в постоянном качестве в разнообразных климатических условиях. По мере географического смещения производства и увеличения регулятивных требований, наполнители, способные поддерживать производительность в различных условиях окружающей среды, не полагаясь на передовую упаковку или решения для хранения, позиционируются для конкурентного преимущества.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Потенциальный слабительный эффект при высоких дозировках, ограничивающий потребление | -0.7% | Глобально, особенно в пищевых применениях | Среднесрочный период (2-4 года) |

| Регулятивное ограничение ежедневного потребления в продуктах питания и напитках | -0.5% | Европа, Северная Америка, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Волатильность в поставке сырья | -0.6% | Глобально, с острым воздействием на регионы, зависящие от морских водорослей | Краткосрочный период (≤ 2 лет) |

| Неприятный привкус, сообщаемый в определенных применениях | -0.4% | Глобальные пищевые применения и применения в напитках | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Потенциальный слабительный эффект при высоких дозировках, ограничивающий потребление

Физиологические ограничения потребления полиолов накладывают естественный потолок на рост рынка, который не может быть устранен посредством технологических достижений или маркетинговых усилий. Это внутренне ограничивает адресуемый рынок маннитола в пищевых применениях. FDA, согласно 21 CFR 180.25, требует предупреждающих этикеток, указывающих, что чрезмерное потребление может вызвать слабительные эффекты. Этот регулятивный мандат отражает научный консенсус относительно пороговых значений толерантности к полиолам. Хотя индивидуальные уровни толерантности различаются, рыночные стратегии должны учитывать наиболее чувствительных потребителей. Европейское управление по безопасности пищевых продуктов в настоящее время пересматривает маннитол (E 421) как подсластитель, с акцентом на эти уровни толерантности, что может привести к более строгим правилам использования. В отличие от других рыночных вызовов, которые могут быть смягчены через инновации или улучшения цепочки поставок, слабительный эффект представляет биологическое ограничение, которое напрямую влияет на стратегии составления продуктов и принятие потребителями во всех применениях.

Регулятивное ограничение ежедневного потребления в продуктах питания и напитках

Глобальные регламенты безопасности пищевых продуктов создают значительные вызовы соответствия для бизнесов. Эти вызовы распространяются за рамки одобрения ингредиентов на уровни использования, требования к маркировке и ограничения, специфичные для применения, которые широко варьируются между регионами. Например, планируемое внедрение Китаем стандарта пищевых добавок GB 2760-2024 в феврале 2025 года подчеркивает, как регулятивные обновления могут влиять на динамику рынка, изменяя разрешенные уровни использования и категории применения. Кроме того, Объединенный комитет экспертов ВОЗ/ФАО по пищевым добавкам продолжает пересматривать приемлемые уровни ежедневного потребления полиолов, при этом их решения влияют на глобальную торговлю и стратегии составления продуктов. Однако, регулятивные рамки часто отстают от научных достижений и рыночных требований, приводя к коммерчески ограниченным применениям из-за устаревших оценок безопасности или консервативных регулятивных подходов. Этот вызов дополнительно усиливается для компаний, работающих на нескольких рынках, где самая строгая юрисдикция диктует глобальные спецификации продуктов, тем самым ограничивая инновации и возможности расширения рынка.

Сегментный анализ

По форме: доминирование порошка повышает эффективность производства

Порошок в настоящее время захватывает 63,79% доли рынка маннитола в 2024 году, отражая его совместимость с крупномасштабными системами смешивания и автоматической подачи как в лекарственных, так и в пищевых объектах. Порошковые формы позволяют непрерывным производственным линиям точно дозировать наполнители, сокращая время простоя и валидируя однородность партий при строгих аудитах GMP. Гранулированный маннитол пользуется самым высоким среднегодовым темпом роста 6,46%, поскольку производители таблеток принимают технологии прямого прессования, которые исключают дорогостоящие этапы влажной грануляции. Размер рынка маннитола для гранул прогнозируется значительно увеличиться наряду с инвестициями в мощности по производству твердых пероральных доз в Индии и Китае. Поставщики, которые предлагают постоянное распределение частиц для обеих форм, получают преимущество с многозаводскими клиентами, ищущими закупки по единой спецификации.

Фармацевтический сектор все больше предпочитает порошковые сорта для сухих порошковых ингаляторов и лиофилизированных биологических препаратов, где текучесть и низкая гигроскопичность критичны. В напитках порошок остается предпочтительным, поскольку он быстро растворяется, минимизируя производственные циклы. Гранулы, однако, поддерживают жевательные таблетки и матрицы замедленного высвобождения благодаря улучшенной прессуемости. Регулятивная проверка под пересмотренными руководящими принципами вариаций EMA заставляет производителей валидировать каждую форму отдельно, поэтому поставщики двойных платформ могут разблокировать прибыль от перекрестных продаж. В результате гибкость формы останется конкурентным стержнем внутри более широкого рынка маннитола.

По применению: фармацевтика ускоряется мимо доминирования пищевых продуктов

Продукты питания и напитки обеспечили 42,78% выручки в 2024 году, тем не менее фармацевтический спрос растет быстрее с среднегодовым темпом роста 6,67% и готов превзойти к середине десятилетия ingredion.com. Производители лекарств ценят осмотические свойства маннитола в парентеральных составах и его стабильность при высокой влажности, повышая средние продажные цены по сравнению с пищевыми сортами. Фармацевтическая промышленность сосредотачивается на непрерывном производстве и передовых терапиях, таких как биологические препараты, дополнительно встраивает маннитол в лекарственные формы следующего поколения. По мере расширения фармацевтического сектора роль маннитола становится все более ключевой. Этот сдвиг подчеркивает развивающуюся динамику рынка маннитола с фармацевтикой, выходящей на центральную сцену.

Промышленные и другие применения показывают устойчивые, но более медленные приращения, захватывая нишевые потребности в скрабах для личной гигиены и ферментационных бульонах. Однако препятствия пищевой промышленности, такие как ограничения дозировки и пищевая толерантность, создают потолок, тогда как фармацевтические применения сталкиваются с меньшими физиологическими ограничениями. Отрасль маннитола, таким образом, видит расширение маржи, обусловленное специализированным материалом фармацевтического качества, даже когда объем от кондитерских изделий остается значительным. В то время как пищевой сектор борется с ограничениями, фармацевтическая сфера предлагает более широкие горизонты. Эта дивергенция в применении подчеркивает смещающийся баланс спроса на рынке маннитола.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка внесла 35,48% выручки 2024 года, опираясь на сложные исследования доставки лекарств и широкую доступность закусок с пониженным содержанием сахара. Инициативы FDA относительно отслеживаемости наполнителей могут ужесточить списки одобренных поставщиков, благоприятствуя действующим производителям с прозрачными цепочками. Канада и Мексика добавляют постепенный спрос через трансграничные фармацевтические линии поставок и совместные правила маркировки, которые признают безопасную историю маннитола в продуктах питания. Азиатско-Тихоокеанский регион расширяется быстрее всего с среднегодовым темпом роста 6,24% до 2030 года, отражая инвестиции в центры наполнителей и эскалацию потребления продуктов без сахара среди растущих популяций среднего класса. Новый код добавок Китая повышает доверие к местным применениям, в то время как правительства Юго-Восточной Азии принимают налоги на сахар, которые подталкивают составителей рецептур к полиолам. Объединенное притяжение этого региона со стороны производства и потребителей лежит в основе будущих прибылей рынка маннитола.

Европа балансирует жесткий регулятивный надзор с высокой покупательной способностью, поддерживая премиальные цены на материал фармацевтического качества. Текущая переоценка маннитола EFSA сформирует будущие потолки использования, но также сигнализирует о приверженности научно-обоснованному регулированию, вокруг которого промышленность может планировать. Национальные стратегии, такие как дорожная карта Германии по снижению сахара, создают стабильный спрос в обработанных злаках и напитках. Кластеры контрактного производства Восточной Европы дополнительно увеличивают региональные объемы, поскольку они поставляют более широкую Европейскую экономическую зону.

Южная Америка, Ближний Восток и Африка отстают в абсолютном размере, тем не менее предлагают потенциал роста, связанный с растущей урбанизацией и развивающимися диетическими паттернами. Большой кондитерский сектор Бразилии уже использует маннитол в нишевых продуктах, и налоги на сахар Совета сотрудничества стран Залива создают возможности для ранних участников для местных производителей напитков. По мере конвергенции регулятивных рамок с Codex Alimentarius, межрегиональная торговля товарами, содержащими маннитол, должна расшириться, повышая видимость рынка маннитола в развивающихся экономиках.

Конкурентная среда

Рынок маннитола является умеренно концентрированным рынком с присутствием различных крупных и малых региональных игроков. Ведущие производители на рынке искусственных подсластителей используют передовые технологии для предоставления безопасных, доступных и эффективных искусственных подсластителей. Более того, из-за обширного использования маннитола в фармацевтических и химических применениях производители увеличили производственные масштабы из-за высокого спроса. Основные игроки включают Roquette Frères, Cargill Incorporated, Bright Moon Seaweed Group, Ingredion Incorporated и Merck KGaA.

Технологические инвестиции сосредотачиваются на непрерывной кристаллизации, тестировании выпуска в реальном времени и цифровых записях партий, которые удовлетворяют ожиданиям EMA и FDA по целостности данных. Эти возможности снижают затраты на конверсию и ускоряют регулятивные подачи, создавая конкурентные барьеры. Меньшие региональные игроки дифференцируются через гибкость и индивидуальные сорта, но сталкиваются с препятствиями масштабирования в соответствии многонациональным стандартам аудита. Правительственные стимулы, такие как схема PLI Индии, могут наклонить поле, субсидируя расширение мощностей для квалифицированных производителей, потенциально изменив распределение долей в течение следующих пяти лет.

Возможности вращаются вокруг стабилизаторов биологических препаратов и твердых пероральных форм, напечатанных на 3D-принтере, где характеристики текучести и температуры маннитола соответствуют новым производственным технологиям. По мере развития фармацевтического ландшафта эти ниши представляют прибыльные пути роста. Однако, участники рынка, нацеленные на эти ниши, должны сочетать поддержку применения с глобальными досье качества, чтобы обойти затраты проб и ошибок для фармацевтических клиентов. Это стратегическое согласование не только оптимизирует процессы, но также повышает доверие с клиентами. В целом, конкурентное преимущество сильно склоняется к регулятивной грамотности и постоянным глобальным спецификациям, а не к новой химии, делая слияния предпочтительным маршрутом к более быстрому покрытию рынка. В этой динамичной среде гибкость и предвидение имеют первостепенное значение для устойчивого успеха.

Лидеры отрасли маннитола

-

Roquette Frères

-

Cargill, Incorporated.

-

Bright Moon Seaweed Group

-

Ingredion Incorporated

-

Merck KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025 года: Roquette завершила приобретение IFF Pharma Solutions, представляя ключевое продвижение в ее цели установить лидерство на глобальном фармацевтическом рынке.

- Сентябрь 2024 года: Tonix Pharmaceuticals представила данные о составе TNX-102 SL, использующем маннитол в качестве эвтектикообразующего агента для подъязычной доставки лекарств на Глобальной конференции по фармацевтике и новым системам доставки лекарств.

Объем отчета по глобальному рынку маннитола

Глобальный рынок маннитола сегментирован на основе формы как порошковая форма и гранулы. На основе применения рынок маннитола классифицируется по его использованию в пищевых, фармацевтических, промышленных и других применениях. Также рынок маннитола был сегментирован по географии.

| Гранулы |

| Порошок |

| Продукты питания и напитки |

| Фармацевтика |

| Промышленность |

| Прочее |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По форме | Гранулы | |

| Порошок | ||

| По применению | Продукты питания и напитки | |

| Фармацевтика | ||

| Промышленность | ||

| Прочее | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка маннитола?

Размер рынка маннитола составляет 474,11 млн долларов США в 2025 году и прогнозируется достигнуть 615,25 млн долларов США к 2030 году с среднегодовым темпом роста 5,35%.

Какой сектор является быстрорастущей областью применения для маннитола?

Фармацевтика растет с среднегодовым темпом роста 6,67% до 2030 года из-за увеличения использования маннитола в качестве многофункционального наполнителя в сложных лекарственных составах.

Почему Азиатско-Тихоокеанский регион важен для будущего роста рынка маннитола?

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 6,24%, поскольку Индия и Китай расширяют производство наполнителей под поддерживающими политиками и растущим внутренним спросом.

Что ограничивает использование маннитола в продуктах питания и напитках?

Физиологическая толерантность и регулятивные ограничения потребления требуют предупреждающих этикеток о потенциальных слабительных эффектах, ограничивая уровни включения в определенных продуктах питания.

Последнее обновление страницы: