Размер и доля рынка сорбита

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.73 Миллиардов долларов США |

| Размер Рынка (2030) | 2.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.50% CAGR |

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сорбита от Mordor Intelligence

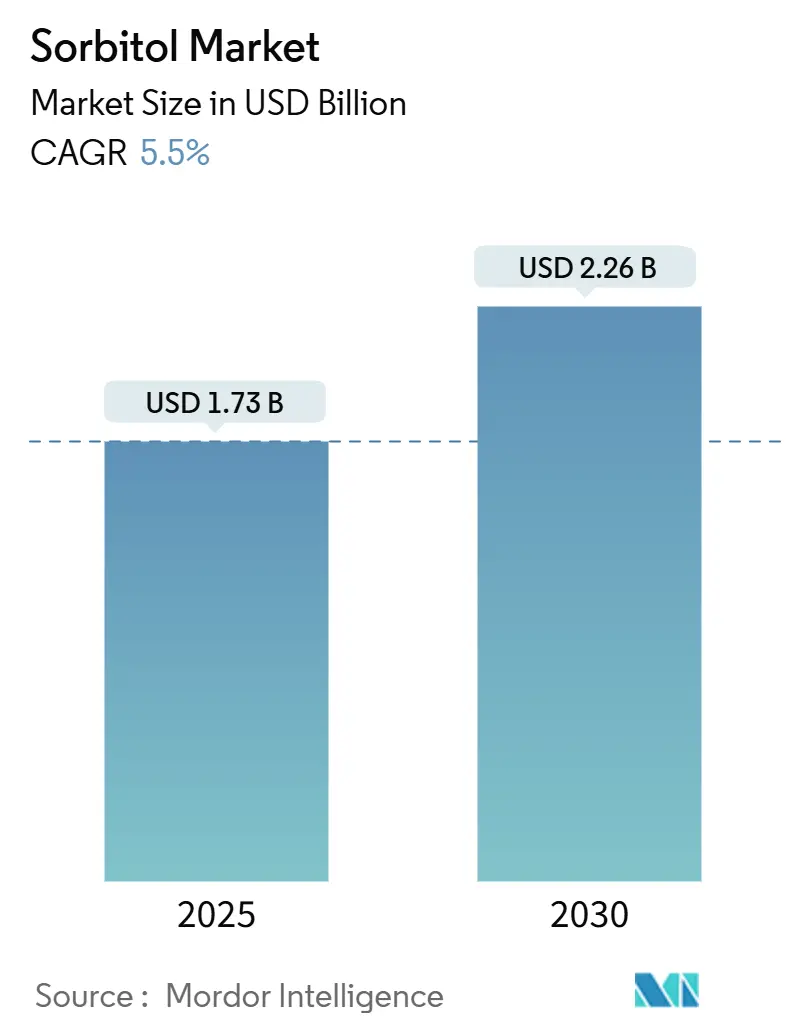

Мировой рынок сорбита оценивается в 1,73 млрд долларов США в 2025 году и прогнозируется с 5,50% среднегодовым темпом роста до 2,26 млрд долларов США к 2030 году. Рост основан на двойной роли сорбита как подсластителя и влагоудерживающего агента, что позволяет производителям снижать содержание сахара, сохраняя при этом влажность продукта - баланс, который теперь требуется как регуляторами, так и потребителями. Высокий спрос также исходит от синтеза витамина С, вспомогательных веществ для таблеток и продуктов питания и напитков с чистой этикеткой. Эффективное с точки зрения затрат производство в Азиатско-Тихоокеанском регионе, новые инвестиции в биоперерабатывающие заводы в Южной Америке и растущее использование в премиальном уходе за кожей диверсифицировали потоки доходов и смягчили колебания цен. В то же время цепочки поставок адаптируются к волатильности цен на кукурузу, испытывая сырье из сахарного тростника и маниоки, помогая поддерживать маржу по мере того, как политика в области биотоплива сокращает доступность кукурузы. Среднесрочные возможности роста теперь сосредоточены в фармацевтических сортах с добавленной стоимостью, влагоудерживающей косметике и функциональных продуктах длительного хранения, которые могут транспортироваться без холодовой логистики.

Ключевые выводы отчета

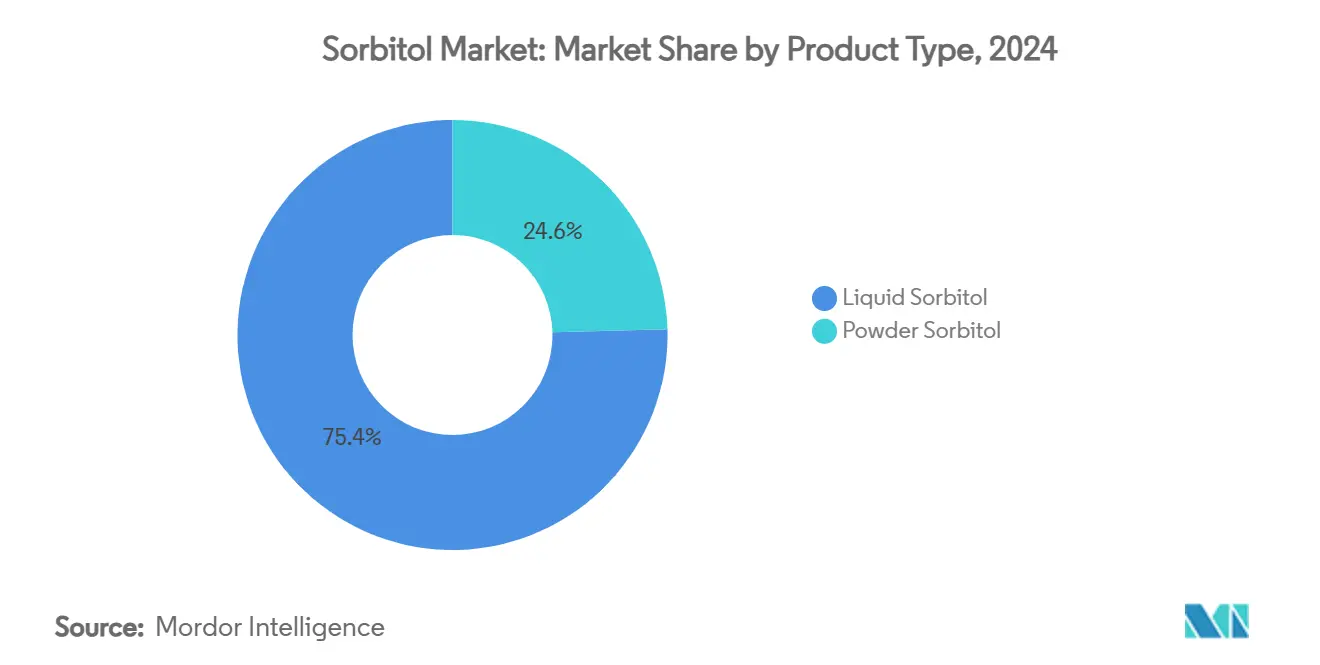

- По типу продукта жидкий сорбит лидировал с 75,43% доли рынка сорбита в 2024 году, в то время как порошковые/кристаллические формы находятся на пути к 6,78% среднегодовому темпу роста до 2030 года.

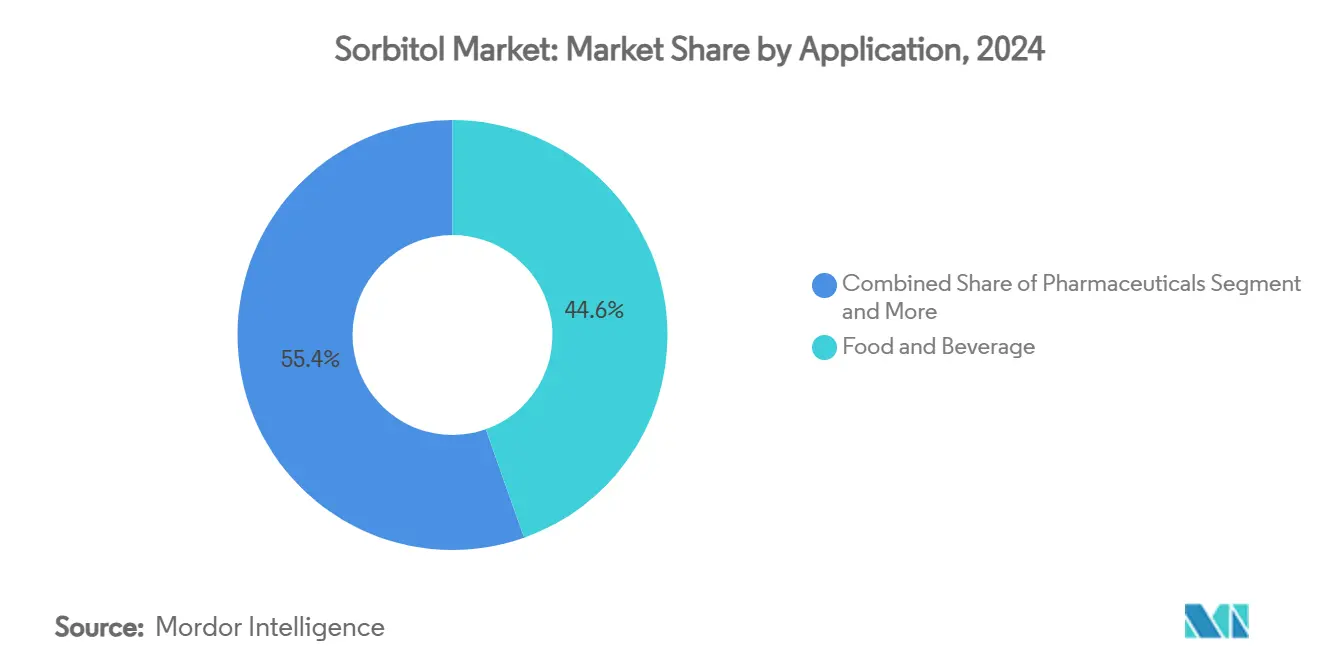

- По применению продукты питания и напитки занимали 44,59% размера рынка сорбита в 2024 году; прогнозируется, что диетические добавки будут расширяться со среднегодовым темпом роста 7,03% до 2030 года.

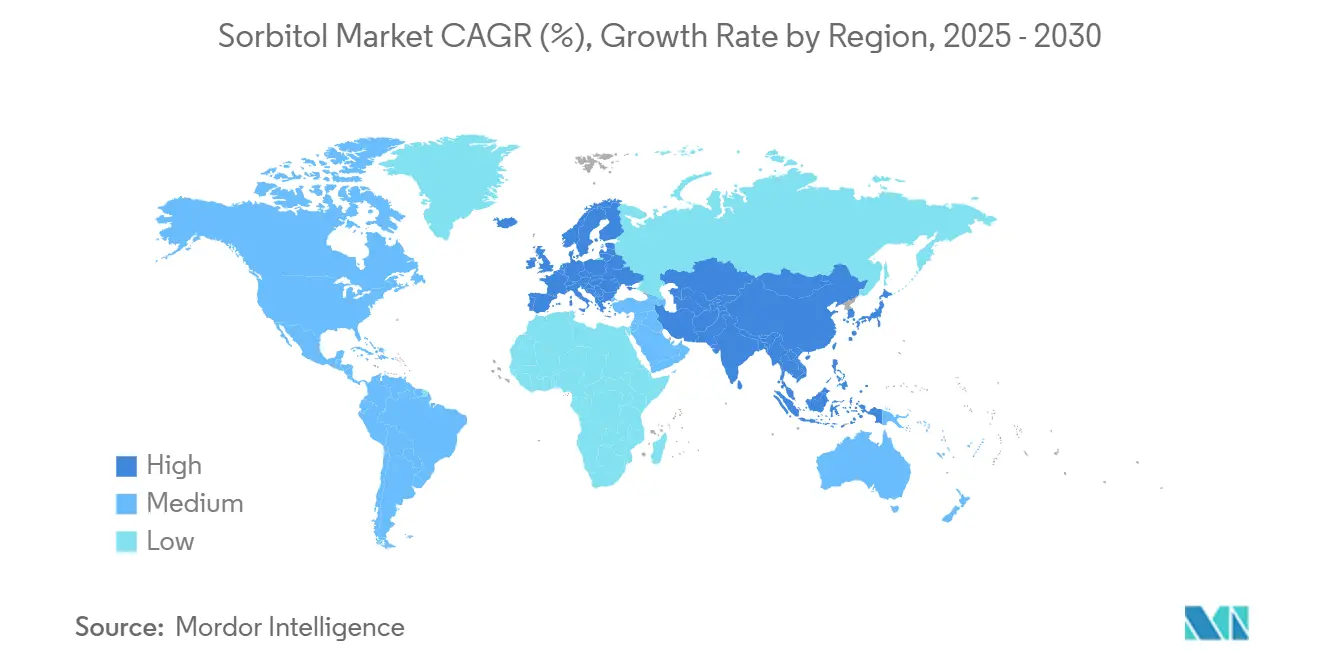

- По регионам Азиатско-Тихоокеанский регион занимал 38,83% рынка сорбита в 2024 году; Южная Америка является самым быстрорастущим регионом со среднегодовым темпом роста 6,42%.

Глобальные тенденции и аналитика рынка сорбита

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение использования жидкого сорбита в качестве влагоудерживающего агента в средствах личной гигиены | +0.80% | Глобально, с лидерством Северной Америки и ЕС в премиальных сегментах | Средний срок (3-4 года) |

| Растущий спрос на сорбит как некариесогенный подсластитель в кондитерских изделиях без сахара | +1.20% | Ядро Европы и Северной Америки, расширение в АТЭС | Долгий срок (≥ 5 лет) |

| Растущая популярность чистой этикетки и натуральных альтернатив сахару, повышающих спрос на сорбит | +0.90% | Глобально, с премиальными рынками, стимулирующими принятие | Средний срок (3-4 года) |

| Неферментируемые свойства сорбита, обеспечивающие срок хранения функциональных продуктов | +0.60% | Северная Америка и ЕС, распространение на развивающиеся рынки | Долгий срок (≥ 5 лет) |

| Принятие сорбита в питании животных как стабилизатора и источника энергии | +0.30% | Ядро АТЭС, расширение в Латинскую Америку | Короткий срок (≤ 2 лет) |

| Универсальность сорбита как наполнителя в фармацевтической промышленности | +0.70% | Глобально, с приоритетом регулируемых рынков | Долгий срок (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Расширение использования жидкого сорбита в качестве влагоудерживающего агента в средствах личной гигиены

Производители средств личной гигиены все чаще используют гигроскопические свойства жидкого сорбита для улучшения текстуры продукта и удержания влаги, особенно в премиальных составах по уходу за кожей, нацеленных на стареющую демографию. Жидкий сорбит, известный своими влагоудерживающими свойствами, широко используется в таких продуктах, как лосьоны, кремы и шампуни для улучшения гидратации и улучшения текстуры. Согласно данным Управления по контролю за продуктами и лекарствами США (FDA), сорбит признан безопасным ингредиентом для использования в косметике и средствах личной гигиены. Кроме того, Европейское химическое агентство (ECHA) подчеркивает его нетоксичную и биоразлагаемую природу, что дополнительно способствует его принятию в индустрии личной гигиены. Более того, растущая осведомленность о здоровье кожи и спрос на продукты, которые подходят для чувствительных типов кожи, побуждают производителей включать жидкий сорбит в свои предложения. Ожидается, что эта тенденция значительно будет способствовать росту глобального рынка сорбита в течение прогнозируемого периода.

Растущий спрос на сорбит как некариесогенный подсластитель в кондитерских изделиях без сахара

Растущий спрос на сорбит как неканцерогенный подсластитель стимулирует рост рынка. Сорбит, сахарный спирт, широко используется в кондитерских изделиях без сахара благодаря своей способности обеспечивать сладость без содействия развитию кариеса. Сорбит признан безопасным для потребления и обычно используется в жевательных резинках без сахара, конфетах и других кондитерских продуктах. Согласно Управлению по контролю за продуктами и лекарствами США (FDA), сорбит классифицируется как общепризнанно безопасное (GRAS) вещество, что дополнительно поддерживает его широкое использование в пищевых продуктах. Уникальные кристаллизационные свойства соединения позволяют производителям достигать традиционных текстур конфет, невозможных с высокоинтенсивными подсластителями, особенно в твердых конфетах и жевательных резинках, где структурная целостность определяет потребительское восприятие. Это позиционирование становится все более ценным, поскольку правительства вводят налоги на сахар, а стоматологические ассоциации рекомендуют альтернативы с пониженным содержанием сахара. Например, Центры по контролю и профилактике заболеваний (CDC) сообщают, что почти 50% взрослых в Соединенных Штатах страдают от какой-либо формы пародонтоза, подчеркивая необходимость в продуктах, дружественных здоровью полости рта [1]Centers for Disease Control and Prevention, "About Periodontal (Gum) Disease-March 2024", www.cdc.gov. Растущая осведомленность о здоровье полости рта и увеличивающаяся распространенность диабета во всем мире также способствуют этой тенденции. В результате производители все чаще включают сорбит в свои продуктовые составы, чтобы удовлетворить заботящихся о здоровье потребителей, тем самым стимулируя рост рынка в течение прогнозируемого периода.

Растущая популярность чистой этикетки и натуральных альтернатив сахару, повышающих спрос на сорбит

Производители продуктов питания принимают сорбит как промежуточный ингредиент, который удовлетворяет как требования чистой этикетки, так и функциональные потребности производительности, особенно в применениях, где снижение сахара не может поставить под угрозу стабильность продукта. Происхождение соединения из возобновляемой глюкозы кукурузы через установленные процессы гидрирования позволяет заявления о 'натуральной' маркировке в рамках большинства регулятивных рамок, что выгодно отличается от синтетических альтернатив. Потребительские исследования показывают, что знакомое название сорбита снижает колебания при покупке по сравнению с альтернативами с химическими названиями, такими как ацесульфам калия или сукралоза. Тенденция усиливается, поскольку розничные торговцы внедряют требования чистой этикетки для продуктов частной торговой марки, вынуждая поставщиков переформулировать, используя узнаваемые ингредиенты. Многофункциональные свойства сорбита как подсластителя, влагоудерживающего агента и текстуризатора позволяют производителям сокращать списки ингредиентов, сохраняя при этом производительность продукта, удовлетворяя двойной потребительский спрос на простоту и функциональность.

Неферментируемые свойства сорбита, обеспечивающие срок хранения функциональных продуктов

Неферментируемые свойства сорбита играют значительную роль в увеличении срока хранения функциональных продуктов, делая его ключевым драйвером глобального рынка сорбита. Сорбит, сахарный спирт, устойчив к микробной ферментации, что помогает предотвращать порчу и увеличивает срок годности пищевых продуктов. Кроме того, Продовольственная и сельскохозяйственная организация подчеркивает, что гигроскопическая природа сорбита помогает поддерживать уровень влажности в пищевых продуктах, дополнительно улучшая их текстуру и срок хранения. Управление по контролю за продуктами и лекарствами США также признало сорбит безопасной пищевой добавкой, что способствовало его широкому использованию в пищевой промышленности. Растущее принятие функциональных продуктов, особенно в таких регионах, как Северная Америка, Европа и части Азиатско-Тихоокеанского региона, ожидается для стимулирования спроса на сорбит в течение прогнозируемого периода. Более того, растущая распространенность заболеваний, связанных с образом жизни, таких как диабет и ожирение, привела к всплеску спроса на низкокалорийные и не содержащие сахара продукты, где сорбит служит идеальным заменителем сахара. Например, согласно Офису профилактики заболеваний и укрепления здоровья, приблизительно 30 миллионов человек в США страдали от диабета в 2024 году, что составляет около 10% населения [2]U.S. Department of Health and Human Services, "Office of Disease Prevention and Health Promotion-Diabetes", www.odphp.health.gov. По мере того как производители продолжают инновации в сегменте функциональных продуктов, неферментируемые характеристики сорбита останутся критическим фактором его рыночного роста.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Колебания сырья, влияющие на стоимость производства сорбита | -0.60% | Глобально, с наибольшим воздействием на регионы, зависимые от кукурузы | Короткий срок (≤ 2 лет) |

| Регулятивные ограничения на заменители сахара влияют на рост рынка | -0.40% | Европа и Северная Америка, расширяясь глобально | Средний срок (3-4 года) |

| Высокие производственные затраты влияют на конкурентоспособность кристаллического сорбита | -0.30% | Северная Америка и ЕС, регионы с высокой стоимостью производства | Средний срок (3-4 года) |

| Обеспокоенность ГМО-сырьем, влияющая на спрос на натуральный продукт | -0.20% | Ядро Европы, распространение на премиальные рынки глобально | Долгий срок (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Колебания сырья, влияющие на стоимость производства сорбита

Колебания цен на сырье, такое как кукуруза и крахмал, значительно влияют на производственные затраты сорбита. Эти сырьевые материалы являются основными входами в производстве сорбита, и их ценовая волатильность создает неопределенность для производителей. Эта непредсказуемость затрат может привести к снижению прибыльности и препятствовать конкурентоспособности производителей на глобальном рынке. Дополнительно, зависимость от сельскохозяйственных товаров, которые подвержены сезонным колебаниям, геополитическим напряжениям и нарушениям цепочек поставок, дополнительно усугубляет проблему. Например, неблагоприятные погодные условия или торговые ограничения могут привести к недостатку поставок, повышая стоимость сырья. Более того, растущий спрос на эти сырьевые материалы в других отраслях, таких как биотопливо и производство продуктов питания, добавляет к конкуренции за ресурсы, дополнительно раздувая цены. В результате нестабильность цен на сырье действует как основное ограничение роста глобального рынка сорбита, ограничивая его потенциал в течение прогнозируемого периода.

Регулятивные ограничения на заменители сахара влияют на рост рынка

Развивающиеся регулятивные рамки создают сложность соблюдения требований, которая ограничивает расширение рынка, особенно поскольку органы здравоохранения пересматривают профили безопасности всех заменителей сахара, включая натуральные альтернативы, такие как сорбит. Регулятивные органы, такие как Управление по контролю за продуктами и лекарствами США (FDA) и Европейское управление по безопасности пищевых продуктов, внедрили строгие руководящие принципы относительно использования и маркировки заменителей сахара, включая сорбит. Например, FDA требует, чтобы продукты, содержащие сорбит, включали предупреждающую этикетку, если потребление превышает 50 граммов в день, поскольку это может вызвать слабительный эффект [3]Center for Science in the Public Interest, "Consumer Group Petitions FDA to Require "Diarrhea" Notice on Foods that Contain Sorbitol", www.cspinet.org. Аналогично, EFSA установило специфические уровни допустимого ежедневного потребления (ADI) для сорбита для обеспечения безопасности потребителей. Дополнительно, Комиссия Кодекс Алиментариус, международная организация пищевых стандартов, установила глобальные стандарты для сахарных спиртов, включая сорбит, для регулирования их использования в пищевых продуктах. Эти регулирования создают вызовы для производителей, ограничивая широкое принятие сорбита в различных применениях, таких как продукты питания и напитки, фармацевтика и средства личной гигиены. Более того, региональные различия в регулятивных рамках, такие как более строгие требования к маркировке в Европейском Союзе по сравнению с Соединенными Штатами, добавляют сложности для глобальных производителей.

Сегментный анализ

По типу продукта: доминирование жидкого сорбита сталкивается с импульсом кристаллического

В 2024 году жидкий сорбит занимал доминирующую долю в 75,43% рынка сорбита благодаря своей удобной для насосов логистике и мгновенному растворению в пищевых, фармацевтических и стоматологических применениях. Его легкость обращения и совместимость с автоматизированными системами делают его предпочтительным выбором для крупномасштабных производственных процессов. Тем временем кристаллический сорбит демонстрирует надежный годовой темп роста 6,78%, стимулируемый его спросом в вспомогательных веществах для таблеток, которые требуют точного размера частиц, и в косметических порошках, которые требуют устойчивости к влажности. Исследователи из Университета Висконсина-Мадисона усовершенствовали передовые процессы кристаллизации, достигая более узкого распределения размеров, что улучшает выходы сжатия таблеток, тем самым повышая эффективность производства.

Дополнительно, развивающаяся область 3D-печати продуктов питания склоняется к порошковой форме сорбита, ценя его структурную стабильность во время нанесения слоев, что критично для поддержания целостности сложных конструкций. По мере роста фармацевтического производства в Индии и Японии наблюдается заметное предпочтение кристаллического сорбита. Его постоянный поток через высокоскоростные прессы минимизирует простои, обеспечивая более плавные операции и более высокую производительность. В секторе личной гигиены некоторые бренды внедряют инновационные продукты от порошка до крема. Они активируют увлажнение на коже через влагу, особенность, возможная благодаря использованию мелких кристаллов сорбита, которые улучшают сенсорный опыт и производительность продукта.

По применению: лидерство продуктов питания под угрозой роста добавок

В 2024 году сектор продуктов питания и напитков занимал значительную долю в 44,59% доходов рынка. Лидирующие позиции заняли кондитерские изделия без сахара, за которыми следуют хлебобулочные изделия, требующие удержания влаги во время циклов замораживания-оттаивания для поддержания текстуры и качества. Тем временем диетические добавки находятся на восходящей траектории, расширяясь со среднегодовым темпом роста 7,03%. Этот рост во многом обусловлен растущим спросом на жевательные витамины и протеиновые порошки, которые выигрывают от маскирования вкуса для повышения потребительской привлекательности. Общий ингредиент в этих продуктах - сорбит, используемый не только как подсластитель, но и как наполнитель. Эта двойная роль сорбита значительно снижает стоимость состава на единицу, особенно по сравнению с использованием отдельных ингредиентов, делая его экономически эффективным решением для производителей.

В фармацевтической сфере уникальные свойства сорбита играют ключевую роль. Его сжимаемость используется при создании таблеток пролонгированного действия, особенно тех, которые нацелены на гериатрическую демографию, поскольку эти таблетки обеспечивают контролируемое высвобождение лекарства со временем. Дополнительно, его осмотический слабительный эффект находит применение в различных пероральных растворах, обеспечивая эффективное облегчение запоров. Индустрия косметики также нашла ценность в сорбите. Его влагоудерживающие свойства заметно представлены в антивозрастных сыворотках, которые рекламируют преимущество 24-часового увлажнения, помогая улучшить уровень влажности кожи и уменьшить появление мелких морщин. Хотя промышленные применения сорбита остаются ограниченными, они заслуживают внимания. Одно такое использование - его преобразование в изосорбид, биоосновный мономер. Это преобразование обещает стать потенциальной альтернативой ПЭТ с дополнительным преимуществом возможного улучшения профилей парниковых газов в упаковочных решениях, тем самым способствуя более устойчивым упаковочным практикам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион занимает доминирующую долю в 38,83% рынка, в основном благодаря статусу Китая как ведущего мирового производителя сорбита. Китай в первую очередь обслуживает производство витамина С, где сорбит играет ключевую роль в качестве промежуточного продукта в процессе синтеза Рейхштейна. Концентрированные производственные центры региона способствуют эффективности цепочки поставок, позволяя конкурентоспособные цены в глобальном экспорте. Одновременно растущий внутренний спрос, подпитываемый расширяющимися секторами переработки пищевых продуктов и фармацевтики, укрепляет стабильность рынка. Передовая фармацевтическая промышленность Японии стимулирует повышенный спрос на сорбит премиум-класса, особенно для применений вспомогательных веществ. Здесь строгие стандарты качества обеспечивают маржу, превышающую стандартные продукты пищевого качества.

Южная Америка с надежным среднегодовым темпом роста 6,42%, прогнозируемым до 2030 года, становится самым быстрорастущим региональным рынком. Этот всплеск стимулируется развивающимися биоперерабатывающими заводами на основе сахарного тростника в Бразилии и увеличенными инвестициями в фармацевтическое производство в Аргентине. Преимущество региона заключается в обильных возобновляемых кормовых запасах и производственных затратах, которые подрывают альтернативы на основе кукурузы в Северной Америке и Европе. Интегрированные комплексы Бразилии, охватывающие сахар, этанол и химикаты, используют производство сорбита как побочный продукт с добавленной стоимостью. Это не только укрепляет экономику объектов, но также сокращает воздействие на окружающую среду, оптимизируя потоки отходов.

Северная Америка и Европа с их зрелыми рынками могут похвастаться установленными регулятивными ландшафтами и сложными применениями, особенно в фармацевтике и личной гигиене. Здесь качественные премии часто противоречат повышенным производственным затратам. Регионы пользуются близостью к основным игрокам в фармацевтике и косметике, которые ценят надежность цепочки поставок над простой экономией затрат. Заметные недавние расширения включают новый завод полиольного производства Roquette в Кеокуке, штат Айова, который нацелен на удовлетворение растущего спроса на функциональные и ориентированные на здоровье пищевые ингредиенты в Северной Америке. В Европе наблюдается заметный рост спроса на устойчиво получаемый сорбит. В ответ производители направляют инвестиции в возобновляемую энергию и принимают принципы круговой экономики, выравниваясь с корпоративными целями устойчивости и регулятивными мандатами, нацеленными на сокращение углеродных следов.

Конкурентная среда

Рынок сорбита умеренно концентрирован, при этом установленные игроки используют вертикальную интеграцию и региональные производственные преимущества для поддержания своего конкурентного позиционирования. Ключевые рыночные лидеры, такие как Roquette, Cargill и ADM, получают выгоду от диверсифицированных продуктовых портфолио, что позволяет им использовать возможности перекрестных продаж и снижать свою зависимость от колебаний цен на сорбит. Эти компании также сосредотачиваются на инновациях и стратегических партнерствах для укрепления своей позиции на рынке, обеспечивая устойчивый рост и устойчивость к рыночной волатильности.

Специализированные производители, такие как Gulshan Polyols, концентрируются на высокочистом сорбите фармацевтического качества, который обеспечивает премиальные цены благодаря строгим стандартам качества и критическим применениям в отраслях, таких как фармацевтика и личная гигиена. Нацеливаясь на нишевые сегменты, эти игроки отличаются от крупных конкурентов и удовлетворяют специфические потребности клиентов, тем самым завоевывая уникальную позицию на рынке. Этот фокус на высокостоимостных продуктах позволяет им достигать более высокой прибыльности, несмотря на работу в меньшем масштабе.

Конкурентная интенсивность на глобальном рынке сорбита обусловлена значительными барьерами для входа. К ним относятся существенные капитальные инвестиции, необходимые для создания предприятий по гидрированию глюкозы, и высокие затраты, связанные с соблюдением регулятивных требований для пищевых и фармацевтических применений. Дополнительно, установленные игроки получают выгоду от эффекта масштаба, надежных цепочек поставок и долгосрочных клиентских отношений, что дополнительно укрепляет их рыночное доминирование. Эти факторы усложняют эффективную конкуренцию новых участников, что приводит к рыночному ландшафту, который благоприятствует установленным игрокам.

Лидеры индустрии сорбита

-

Tereos Group

-

Roquette Frères

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Ingredion Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в отрасли

- Октябрь 2024: Sanstar Limited объявила о расширении мощностей на своем заводе в Дхуле, добавив 1000 тонн в день специальных продуктов на основе кукурузы, включая сорбит, для удовлетворения растущего глобального спроса на растительные ингредиенты.

- Август 2022: Psaltry International Company из Нигерии открыла первый в Африке завод по производству сорбита на основе маниоки в штате Ойо. Это новое предприятие может производить 24 тонны сорбита на основе маниоки в день. Его создание стало возможным благодаря сотрудничеству с First City Monument Bank (FCMB), который предоставил финансовую поддержку через Схему кредитования коммерческого сельского хозяйства Центрального банка Нигерии.

Глобальный охват отчета по рынку сорбита

Сорбит, сладкий на вкус кристаллический состав, содержащийся в некоторых фруктах, является сахарным спиртом, который человеческий организм метаболизирует медленно. Сорбит используется для придания вкуса и сладости. Глобальный рынок сорбита сегментирован по типу на жидкий сорбит и порошковый/кристаллический сорбит. По применениям он сегментирован на кондитерские изделия, хлебопечение, замороженные продукты, диетические добавки, напитки, фармацевтику, косметику и личную гигиену. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Для каждого сегмента размер рынка и прогнозы выполнены на основе стоимости (в миллионах долларов США).

| Жидкий сорбит |

| Порошковый/кристаллический сорбит |

| Продукты питания и напитки | Хлебопекарные и кондитерские изделия |

| Замороженные продукты | |

| Напитки | |

| Прочие | |

| Косметика и средства личной гигиены | Уход за полостью рта |

| Уход за кожей | |

| Уход за волосами | |

| Прочие | |

| Диетические добавки | |

| Фармацевтика | |

| Прочие |

| Соединенные Штаты | Канада |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Великобритания |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Нидерланды | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Жидкий сорбит | |

| Порошковый/кристаллический сорбит | ||

| По применению | Продукты питания и напитки | Хлебопекарные и кондитерские изделия |

| Замороженные продукты | ||

| Напитки | ||

| Прочие | ||

| Косметика и средства личной гигиены | Уход за полостью рта | |

| Уход за кожей | ||

| Уход за волосами | ||

| Прочие | ||

| Диетические добавки | ||

| Фармацевтика | ||

| Прочие | ||

| По географии | Соединенные Штаты | Канада |

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Нидерланды | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка сорбита?

Рынок сорбита оценивался в 1,73 млрд долларов США в 2025 году и, как прогнозируется, вырастет до 2,26 млрд долларов США к 2030 году.

Какой регион занимает наибольшую долю рынка сорбита?

Азиатско-Тихоокеанский регион лидирует с 38,83% глобального объема, в основном из-за комплексов производства витамина С в Китае.

Какой сегмент применения растет быстрее всего?

Диетические добавки расширяются со среднегодовым темпом роста 7,03%, стимулируемые жевательными витаминами и протеиновыми порошками.

Почему жидкий сорбит доминирует?

Жидкая форма составляет 75,43% продаж благодаря легкой перекачке, нулевому времени растворения и низкому риску кристаллизации при хранении.

Как колебания цен сырья влияют на производителей?

Волатильность цен на кукурузу снижает маржу, побуждая производителей испытывать сырье из сахарного тростника и маниоки и использовать гибкие контракты.

Последнее обновление страницы: