Размер и доля рынка стоматологических устройств Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

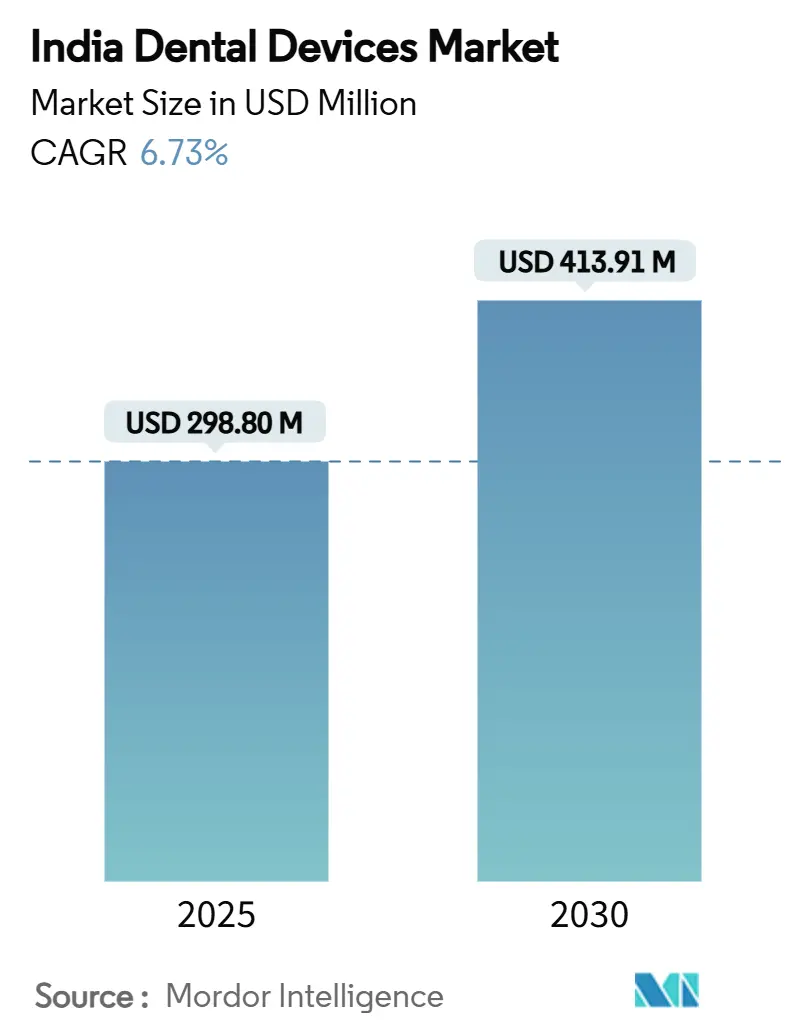

| Размер Рынка (2025) | 298.80 Миллион долларов США |

| Размер Рынка (2030) | 413.91 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.73% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка стоматологических устройств Индии от Mordor Intelligence

Размер рынка стоматологических устройств Индии оценивается в 298,80 млн долларов США в 2025 году и, по прогнозам, достигнет 413,91 млн долларов США к 2030 году, расширяясь с CAGR 6,73%. Непрерывный рост отражает растущую осведомленность о здоровье полости рта, укрепление располагаемых доходов и улучшение инфраструктуры оказания медицинской помощи, которая простирается от столичных центров до полугородских кластеров. Рынок стоматологических устройств Индии также выигрывает от государственной схемы стимулирования производства, которая стимулирует отечественные производственные мощности и снижает импортную зависимость. Быстрое внедрение цифровых рабочих процессов-особенно CAD/CAM фрезерования, внутриротового сканирования и 3D-печати-подкрепляет спрос на точное оборудование и премиальные расходные материалы, в то время как расширенное влияние социальных сетей повышает эстетические процедуры среди городских миллениалов. Приток стоматологического туризма в Гоа и Карнатаку добавляет объемы высокооплачиваемых процедур, хотя непоследовательная классификация GST и нехватка сертифицированных зубных техников все еще препятствуют оптимальным траекториям роста для рынка стоматологических устройств Индии.

Ключевые выводы отчета

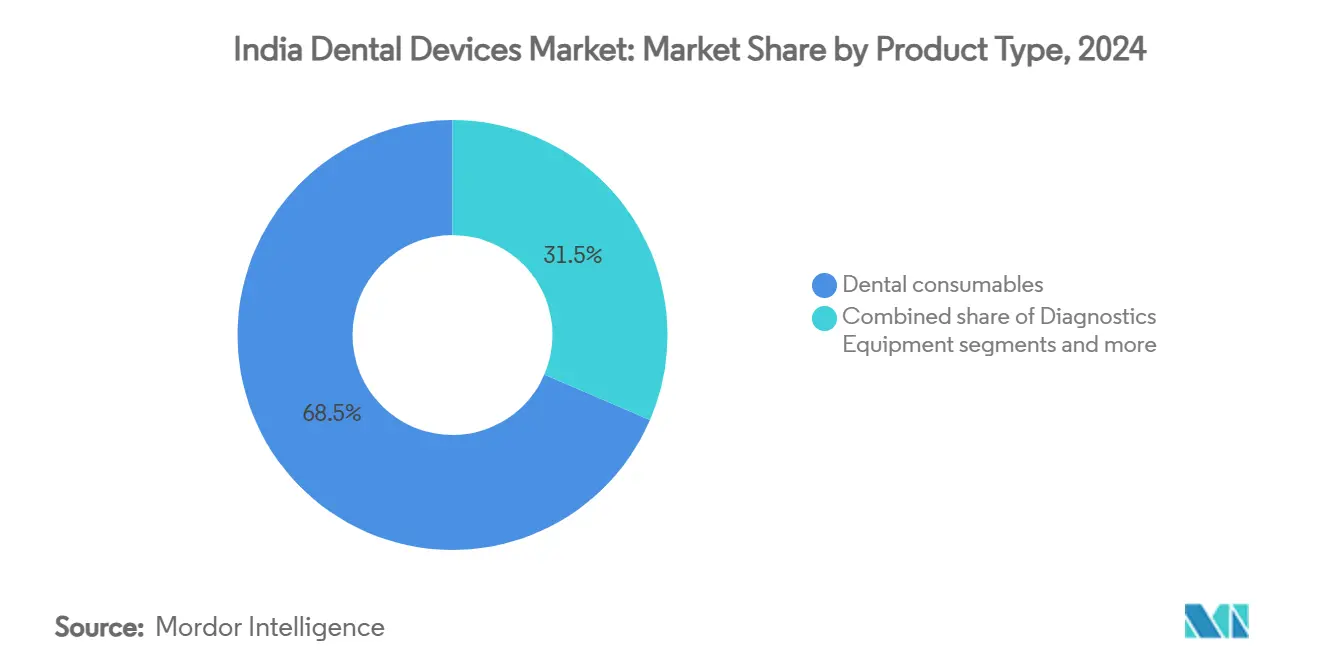

- Стоматологические расходные материалы лидировали с долей выручки 68,53% на рынке стоматологических устройств Индии в 2024 году.

- Стоматологическое оборудование, по прогнозам, будет развиваться с CAGR 13,23% до 2030 года, что является самым быстрым ростом среди всех категорий продуктов на рынке стоматологических устройств Индии.

- Протезные процедуры захватили 33,50% доли рынка стоматологических устройств Индии в 2024 году, в то время как ортодонтические процедуры готовы к CAGR 14,01% до 2030 года.

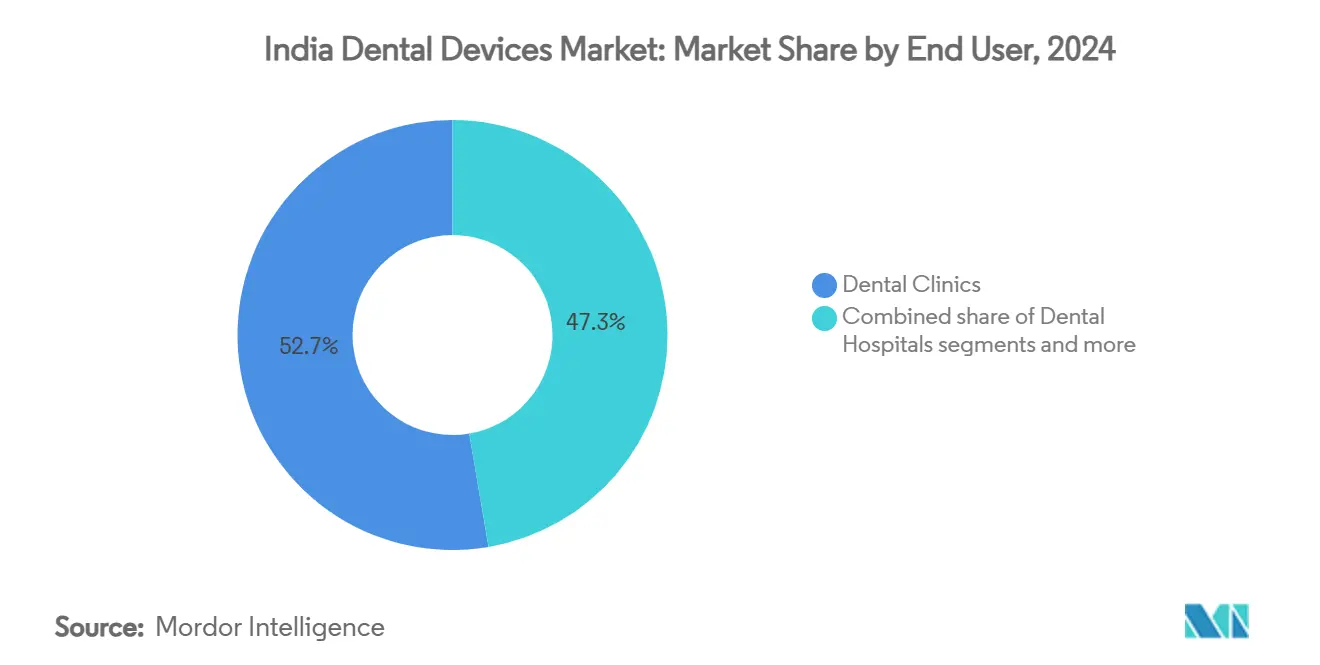

- Стоматологические клиники контролировали 52,67% размера рынка стоматологических устройств Индии в 2024 году и ожидается их рост с CAGR 13,71% между 2025-2030 годами.

Тенденции и инсайты рынка стоматологических устройств Индии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственная национальная программа здоровья полости рта, повышающая профилактические визиты | +3.0% | Национальная, с акцентом на недостаточно обслуживаемые регионы | Средний срок (2-4 года) |

| Бум косметической стоматологии среди городских миллениалов, подпитываемый социальными сетями | +2.6% | Основные столичные районы, города 1-го и 2-го уровня | Короткий срок (≤ 2 лет) |

| Ayushman Bharat и частное стоматологическое страхование расширяют доступность | +2.0% | Национальная, с первоначальным воздействием в городских центрах | Средний срок (2-4 года) |

| Горячие точки стоматологического туризма в Гоа и Карнатаке, стимулирующие дорогостоящие процедуры | +1.6% | Сконцентрировано в Гоа, Карнатаке, Керале и Дели NCR | Средний срок (2-4 года) |

| Схема PLI, катализирующая отечественное производство стоматологического оборудования | +1.4% | Национальная, с производственными центрами в Гуджарате, Тамил Наду, Карнатаке | Долгий срок (≥ 4 лет) |

| Быстрое внедрение CAD/CAM и внутриротовых сканеров клиниками | +1.3% | Городские центры и города 1-го уровня, расширяясь на 2-й уровень | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Государственная национальная программа здоровья полости рта, повышающая профилактические визиты

Национальная программа здоровья полости рта провела 32,80 крор скринингов рака полости рта в рамках Ayushman Bharat, подкрепляя рутинные профилактические осмотры в 1,75,338 Ayushman Arogya Mandirs по всей стране. Это масштабирование способствует устойчивому спросу на портативные диагностические устройства, которые соответствуют потребностям сельского развертывания, оставаясь при этом экономически эффективными для государственных закупок. Стандартизированные протоколы электронных медицинских карт в рамках Ayushman Bharat Digital Mission дополнительно стимулируют внедрение цифровой визуализации и систем документооборота у кресла, помогая производителям интегрированных платформ оборудования обеспечить многолетние контракты на поставку. Хотя пробелы в инфраструктуре сохраняются в отдаленных районах, динамика поэтапного внедрения по штатам, как ожидается, проникнет в более мелкие практики, тем самым расширив рынок стоматологических устройств Индии в среднесрочной перспективе.

Бум косметической стоматологии среди городских миллениалов, подпитываемый социальными сетями

Городские миллениалы все чаще рассматривают стоматологическую помощь как элемент личного брендинга, ускоряя плановые процедуры, такие как терапия прозрачными элайнерами и рабочие процессы цифрового дизайна улыбки. Недавнее поперечное исследование показало значительно более высокие показатели осведомленности (41,22) и восприятия (42,18) элайнеров среди студентов-стоматологов по сравнению с медицинскими и парамедицинскими коллегами, подчеркивая готовность будущих практикующих врачей отстаивать эстетические решения. Для производителей эта тенденция переводится в оживленные продажи высокопрозрачных керамических брекетов, индивидуальных рабочих процессов элайнеров и фрезерных станций у кресла, которые обеспечивают виниры в тот же день. Интенсифицированная реклама в социальных сетях, однако, оказывает давление на клиники в постоянном соответствии ориентированным на внешний вид ожиданиям, делая дифференциацию качества через передовую визуализацию и точные реставрационные материалы критически важной для удержания клиентуры в рамках рынка стоматологических устройств Индии.

Ayushman Bharat и частное стоматологическое страхование расширяют доступность

Ayushman Bharat и стоматологическое страхование расширяют доступность

Ayushman Bharat авторизовал 8,39 крор госпитализаций, предоставляя шлюз для постепенной интеграции амбулаторных стоматологических льгот. Частные страховщики экспериментируют с ограниченными OPD надбавками, но текущее проникновение остается узким, часто покрывая только экстренные оральнохирургические госпитализации. Ведущие корпоративные сети ответили предложением пакетных планов подписки и вариантов нулевого процента; сеть Sabka Dentist из 100 клиник уже обеспечила 10 миллионов визитов пациентов в рамках таких гибких моделей. Поставщики устройств, которые распределяют продуктовые линейки по различным ценовым точкам, лучше позиционированы для соответствия развивающимся порогам возмещения, расширяя адресуемую базу рынка стоматологических устройств Индии по доходным сегментам.

Горячие точки стоматологического туризма в Гоа и Карнатаке, стимулирующие дорогостоящие процедуры

Гоа и Карнатака регулярно предлагают реставрационные и имплантационные процедуры на 80-90% дешевле, чем в западных странах, привлекая въездных пациентов, ищущих качественную помощь по сниженным ценам. Эти штаты сочетают надежную гостиничную инфраструктуру с аккредитованными NABH клиниками, привлекая международную клиентуру для пакетов полной реабилитации полости рта. Приток катализирует спрос на премиальные имплантационные системы, высокопрочные блоки диоксида циркония и передовые установки CBCT визуализации, которые соответствуют международным стандартам аккредитации. Телереабилитационные последующие наблюдения снижают требования к повторным визитам, дополнительно увеличивая объемы лечения и повышая экспортный потенциал заработка рынка стоматологических устройств Индии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка формально обученных зубных техников | -1.8% | Национальная, более серьезная в городах 2-го/3-го уровня и сельских районах | Долгий срок (≥ 4 лет) |

| Высокая импортная зависимость, подвергающая цены волатильности ₹/US$ | -1.7% | Национальная, с большим воздействием на поставщиков премиум сегмента | Средний срок (2-4 года) |

| Фрагментированная база клиник с одним креслом, ограничивающая капитальные расходы | -1.5% | Национальная, особенно в городах 2-го/3-го уровня и сельских районах | Средний срок (2-4 года) |

| Непоследовательная классификация GST, повышающая расходы на соблюдение | -1.3% | Национальная, с большим воздействием на МСП | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Непоследовательная классификация GST, повышающая расходы на соблюдение

Переменные слэбы GST и инвертированные структуры пошлин усложняют планирование цепочки поставок, особенно для малых и средних производителей, которые часто охватывают несколько кодов продуктов. Недавний отчет постоянного комитета подчеркнул, как инвертированные пошлины увеличивают потребности в оборотном капитале и препятствуют конкурентоспособности локально произведенных наконечников и оттискных материалов. Для дистрибьюторов непоследовательные кредиты входящего налога замедляют оборачиваемость запасов, повышая канальные маржи и в конечном итоге цены на оборудование. Стоматологические торговые ассоциации продолжают лоббировать рационализацию слэбов, но до материализации гармонизации накладные расходы на соблюдение, как ожидается, сдержат прибыльность по всему рынку стоматологических устройств Индии.

Нехватка формально обученных зубных техников

Индия производит приблизительно 2700 техников стоматологических лабораторий ежегодно против предполагаемой потребности в 9000, подкрепляя узкое место пропускной способности для точного протезирования и изготовления ортодонтических аппаратов. Недостатки учебной программы в CAD/CAM, 3D-печати и цифровом дизайне ограничивают использование передовых фрезерных центров городскими центрами, где сконцентрированы пулы талантов. Производители оборудования начали спонсировать курсы ассистентов у кресла и ученичество техников, но общенациональная повестка дня повышения квалификации остается существенной для полной диффузии цифровых рабочих процессов-особенно в городах 2-го уровня, которые представляют следующий фронтир расширения для рынка стоматологических устройств Индии.

Сегментный анализ

По продуктам: цифровые технологии перестраивают рабочие процессы

Стоматологические расходные материалы сохранили долю выручки 68,53% в 2024 году, обусловленную их повторяющимся паттерном использования в рутинных и специализированных случаях. Оборудование, однако, ожидается поднимется с CAGR 13,23% до 2030 года, самым быстрым темпом в рамках рынка стоматологических устройств Индии. Сдвиг проистекает от широкого развертывания фрезерных станков CAD/CAM у кресла, чьи местные затраты на сборку упали почти на 25% с начала закупок отечественных компонентов в рамках схемы PLI. Размер рынка стоматологических устройств Индии для цифровых сканеров достиг 0,11 млрд долларов США в 2024 году и, по прогнозам, превысит 0,24 млрд долларов США к 2030 году, поскольку клиники стремятся к рабочим процессам без оттисков. Инновационные расходные материалы, такие как биоактивные реставрационные материалы и композиты, усиленные нано-гидроксиапатитом, поддерживают рост стоимости даже при том, что цены за единицу остаются конкурентоспособными.

Параллельные достижения в терапевтическом оборудовании включают электрохирургические установки и системы звуковой ирригации, которые ускоряют управление мягкими тканями, хотя проникновение остается ограниченным многокресельными практиками в столичных районах. Диагностическое оборудование, особенно панорамные и CBCT системы, регистрирует двузначное внедрение, поскольку государственные инициативы скрининга и требования стоматологического туризма подчеркивают радиографическую точность. Отечественные производители отреагировали масштабированием выпуска; Dantech Digital Dental Solutions поднял ежедневную производственную мощность протезирования с 200 до 1000 единиц в 2025 году, демонстрируя созревание производственных экосистем базирующихся в Индии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По лечению: эстетика стимулирует ортодонтический рост

Протезирование составило 33,50% размера рынка стоматологических устройств Индии в 2024 году, отражая высокие показатели адентии среди стареющих когорт. Ортодонтия, однако, готова к CAGR 14,01% до 2030 года, движимая внедрением элайнеров и социальной валидацией peer-to-peer. Доля рынка стоматологических устройств Индии для поддерживаемой элайнерами ортодонтии составляла 14,7% от общих ортодонтических расходов в 2024 году и ожидается превысить 24% к 2030 году, поскольку затраты на продукты снижаются, а варианты финансирования распространяются. Хотя некоторые клиницисты все еще обсуждают эффективность элайнеров в сложных неправильных прикусах, гибридные протоколы, которые сочетают ограниченные фиксированные аппараты с финишированием элайнерами, расширяют применимость случаев.

Эндодонтия остается стабильным среднерастущим сегментом, поддерживаемым методами однократного корневого канала, которые используют вращающиеся никелево-титановые файлы и установки теплой вертикальной обтурации. Пародонтология получает прирастную тягу через повышенную осведомленность об орально-системных связях; опросы, опубликованные в 2024 году, показали, что более 45% взрослых, оцененных в столичных скрининговых лагерях, проявили некую форму пародонтального заболевания. Производители устройств, предлагающие ультразвуковые скалеры со встроенными противомикробными резервуарами ирригации, находят готовое принятие среди специалистов по пародонтологии, стремящихся поднять стандарты поддерживающей терапии в рамках рынка стоматологических устройств Индии.

По конечным пользователям: корпоративные сети трансформируют клинический сегмент

Стоматологические клиники доминировали с 52,67% доли рынка стоматологических устройств Индии в 2024 году и, по прогнозам, зарегистрируют CAGR 13,71% до 2030 года. Корпоративные сети, такие как Clove Dental, планируют масштабироваться до 100 сайтов в Мумбае и 30 в Ахмедабаде к 2026 году, ускоряя стандартизацию протоколов закупок. Кластерное расширение, подкрепленное централизованными закупками, предоставляет поставщикам оптимизированный доступ к высокообъемным аккаунтам, хотя конкурентное тендерное предложение сжимает маржи. Размер рынка стоматологических устройств Индии, относящийся к клиническим сетям, оценивается в 0,51 млрд долларов США в 2025 году и может превысить 1,0 млрд долларов США к концу десятилетия, если текущий импульс роста сохранится.

Стоматологические больницы, хотя и составляют меньшую долю выручки, оказывают более высокую интенсивность оборудования на кресло, особенно для передовой визуализации и хирургических наборов. Академические учреждения через реформы учебных программ, такие как курс Research & Innovation Catalyst 2025, внедряют компетенции цифровой стоматологии среди студентов, тем самым способствуя культуре ранних пользователей для внутриротового сканирования и решений внутриофисной печати. Поставщики, которые инвестируют в совместные обучающие программы с университетами, укрепляют знакомство с брендом и будущие пайплайны продаж в рамках рынка стоматологических устройств Индии.

Географический анализ

Столичные кластеры-Дели NCR, Мумбаи, Бенгалуру, Ченнаи и Хайдарабад-контролируют львиную долю спроса на премиальное оборудование, подкрепляемую более высокими располагаемыми доходами и плотными концентрациями специалистов. Охват Clove Dental вырос с 6 до 19 клиник в Ахмедабаде в течение 2024 года, иллюстрируя темп, с которым организованные игроки проникают в города 1-го уровня. Южные штаты, особенно Карнатака и Керала, развились в инновационные центры и магниты стоматологического туризма, поддерживаемые благоприятной государственной политикой и близостью к качественным техническим институтам. Политика экономической диверсификации Гоа явно определяет медицинский туризм, включая стоматологические процедуры, как стратегическую опору роста.

Западные штаты, такие как Махараштра и Гуджрат, выигрывают от промышленных кластеров, которые стимулируют располагаемые доходы и принятие частного страхования, помогая продвигать продажи оборудования в городских и пригородных географиях. Напротив, сельские пояса борются с инфраструктурными дефицитами, несмотря на ввод в эксплуатацию 163 000 центров здоровья и благополучия в рамках Ayushman Bharat к декабрю 2023 года. Пилотные проекты телестоматологии, финансируемые правительствами штатов, смягчают нехватку специалистов, позволяя удаленную диагностику и руководство у кресла, что, в свою очередь, стимулирует закупки портативных радиовизиографических установок и облачного программного обеспечения управления практикой.

Конкурентный ландшафт

Рынок стоматологических устройств Индии умеренно фрагментирован. Глобальные мажоры-Dentsply Sirona, 3M India и Envista-капитализируют широкие портфели и устоявшиеся дилерские сети для доминирования в премиальных имплантах, визуализации и реставрационных сегментах. Отечественные челленджеры используют эффективность затрат; IPO Laxmi Dental в январе 2025 года имело целью привлечь ₹698 крор для расширения мощностей, сигнализируя доверие инвесторов к интегрированным, произведенным в Индии цепочкам поставок. Цифровое внедрение становится все более решающим дифференциатором: Dentalkart, e-commerce платформа, хостящая 22 000 SKU, обеспечила 85 крор рупий в декабре 2024 года для модернизации логистики и расширения охвата производителей.

Стратегические альянсы растут. Приобретения Geistlich в апреле 2025 года в Бразилии и Франции отражают стремление увеличить портфели биоматериалов для развивающихся рынков, включая Индию. Многонациональные компании часто партнерствуют с местными дистрибьюторами для достижения последней мили, в то время как отечественные фирмы подписывают соглашения о технических ноу-хау для модернизации продуктовых линеек. 13 недавно открытых заводов устройств в рамках схемы стимулирования производства в марте 2024 года закрепляют обратную интеграцию для расходных материалов и малого оборудования, перестраивая динамику затрат поставок. Конкурентная интенсивность наивысшая в пространстве расходных материалов, где чувствительность к цене побуждает частые промоционные предложения, хотя лояльность к бренду остается сильной для имплантов и эндодонтических файлов, где клинические результаты непосредственно влияют на выбор практикующего врача. Clove Dental ускорил расширение в Западной Индии к 100 клиникам в Мумбае и 30 клиникам в Ахмедабаде к 2026 году.

Лидеры индустрии стоматологических устройств Индии

3M

Dentsply Sirona

GE Healthcare

Philips Healthcare

Siemens Healthineers

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- undefined

- Май 2025: Clove Dental ускорил расширение в Западной Индии к 100 клиникам в Мумбае и 30 клиникам в Ахмедабаде к 2026 году

- Январь 2025: Laxmi Dental запустил IPO на ₹698 крор (84,1 млн долларов США) для финансирования расширения производственных мощностей и сокращения долга.

Охват отчета о рынке стоматологических устройств Индии

В соответствии с охватом отчета, стоматологические инструменты являются инструментами, которые стоматологи используют для предоставления стоматологического лечения. Они включают инструменты для осмотра, манипуляций, лечения, восстановления и удаления зубов и окружающих оральных структур. Стандартные инструменты используются для осмотра, восстановления, извлечения зубов и манипуляций с тканями. Покрываемое оборудование и расходные материалы ограничены использованием только в больницах и клиниках.

Индийский рынок стоматологических устройств сегментируется по продуктам, лечению и конечным пользователям. По продуктам рынок сегментируется на общее и диагностическое оборудование, радиологическое оборудование, стоматологическое кресло и оборудование, и прочее общее и диагностическое оборудование. Общее и диагностическое оборудование далее сегментируется на стоматологические лазеры, стоматологические расходные материалы и прочие стоматологические устройства. Стоматологические лазеры сегментируются на лазеры для мягких тканей и лазеры для твердых тканей. Стоматологические расходные материалы далее суб-сегментируются на стоматологические биоматериалы, стоматологические импланты, коронки и мосты, и прочие стоматологические расходные материалы. По лечению рынок сегментируется как ортодонтический, эндодонтический, пародонтологический и протезный. По конечным пользователям рынок сегментируется как стоматологические больницы и клиники, академические и исследовательские учреждения, и прочие конечные пользователи. Отчет также покрывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах глобально.

Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Общее и диагностическое оборудование | Стоматологические лазеры | Стоматологические лазеры для мягких тканей |

| Стоматологические лазеры для твердых тканей | ||

| Радиологическое оборудование | ||

| Стоматологическое кресло и оборудование | ||

| Прочее общее и диагностическое оборудование | ||

| Стоматологические расходные материалы | Стоматологические биоматериалы | |

| Стоматологические импланты | ||

| Коронки и мосты | ||

| Прочие стоматологические расходные материалы | ||

| Прочие стоматологические устройства |

| Ортодонтическое |

| Эндодонтическое |

| Пародонтологическое |

| Протезное |

| Стоматологические больницы и клиники |

| Академические и исследовательские учреждения |

| Прочие конечные пользователи |

| По продукту | Общее и диагностическое оборудование | Стоматологические лазеры | Стоматологические лазеры для мягких тканей |

| Стоматологические лазеры для твердых тканей | |||

| Радиологическое оборудование | |||

| Стоматологическое кресло и оборудование | |||

| Прочее общее и диагностическое оборудование | |||

| Стоматологические расходные материалы | Стоматологические биоматериалы | ||

| Стоматологические импланты | |||

| Коронки и мосты | |||

| Прочие стоматологические расходные материалы | |||

| Прочие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтологическое | |||

| Протезное | |||

| По конечному пользователю | Стоматологические больницы и клиники | ||

| Академические и исследовательские учреждения | |||

| Прочие конечные пользователи | |||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка стоматологических устройств Индии?

Размер рынка стоматологических устройств Индии составляет 0,97 млрд долларов США в 2025 году.

2. Как быстро будет расти рынок стоматологических устройств Индии к 2030 году?

Рынок, по прогнозам, достигнет 1,72 млрд долларов США к 2030 году, отражая CAGR 12,26%.

3. Какой продуктовый сегмент расширяется быстрее всего? Стоматологическое оборудование, движимое цифровыми технологиями, по прогнозам, вырастет с CAGR 13,23% между 2025-2030 годами.

3. Какой продуктовый сегмент расширяется быстрее всего? Стоматологическое оборудование, движимое цифровыми технологиями, по прогнозам, вырастет с CAGR 13,23% между 2025-2030 годами.

4. Почему ортодонтические устройства набирают обороты в Индии?

Растущая эстетическая осведомленность среди городских миллениалов и удобство терапии прозрачными элайнерами, ожидается, будут стимулировать CAGR 14,01% в ортодонтических процедурах.

Последнее обновление страницы: