Размер и доля рынка устройств для лечения диабета в США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

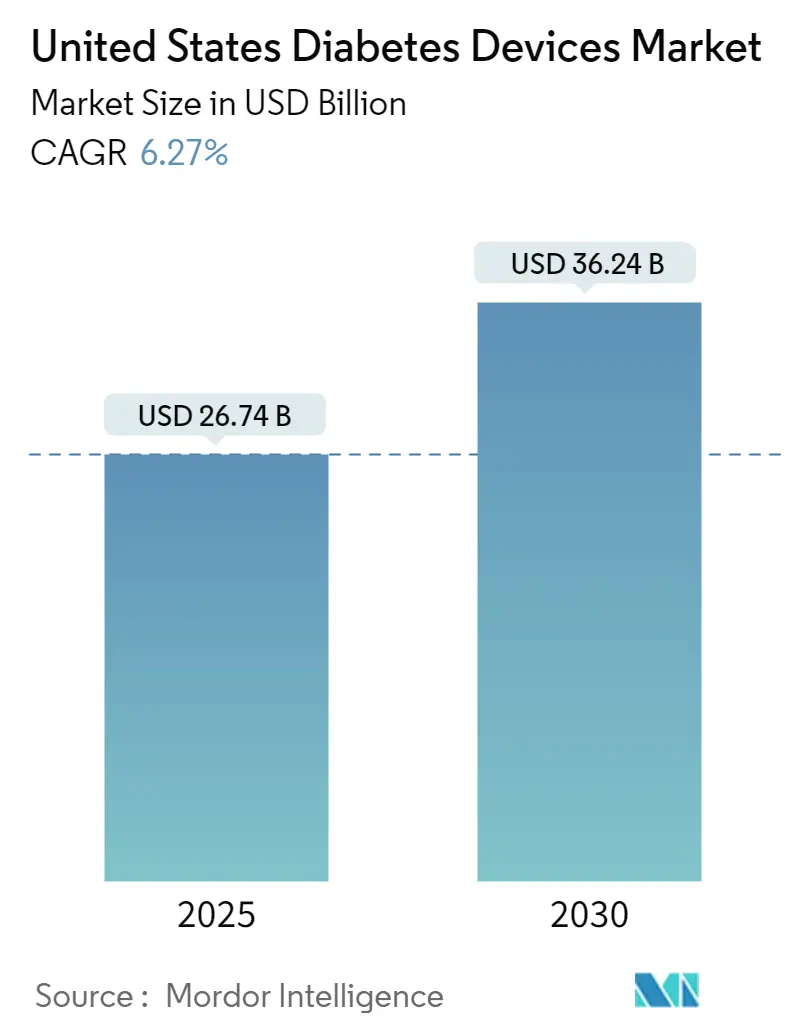

| Размер Рынка (2025) | 26.74 Миллиардов долларов США |

| Размер Рынка (2030) | 36.24 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.27% CAGR |

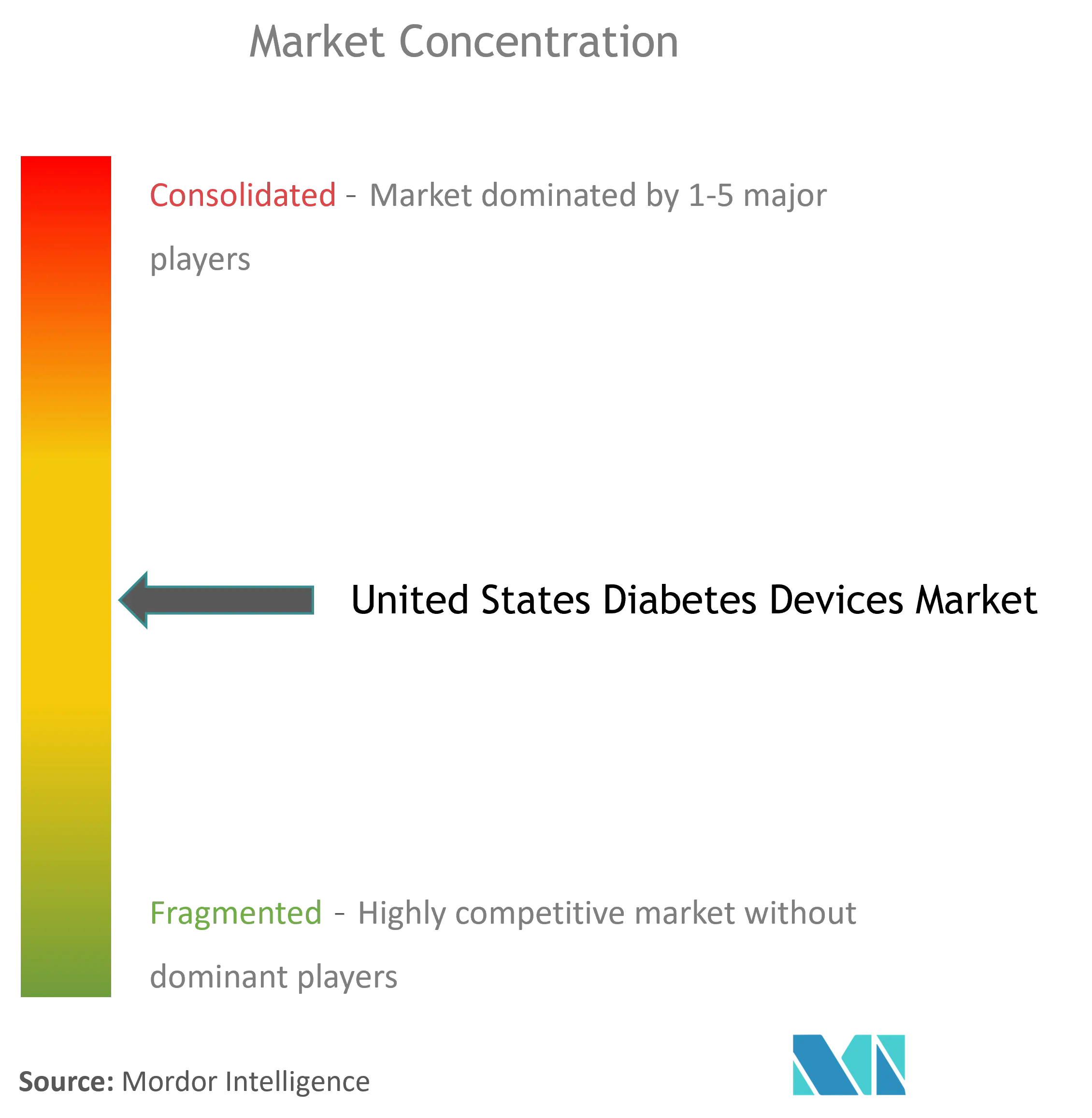

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для лечения диабета в США от Mordor Intelligence

Размер рынка устройств для лечения диабета в США оценивается в 26,74 млрд долларов США в 2025 году и прогнозируется достичь 36,24 млрд долларов США к 2030 году, отражая среднегодовой темп роста (CAGR) 6,27% за период. Эта траектория разворачивается на фоне эпидемиологической ситуации, когда 38,4 миллиона американцев живут с диабетом - цифра, которая продолжает стимулировать спрос как на решения для мониторинга, так и для управления заболеванием. Экономическое бремя в размере 413 миллиардов долларов США в 2022 году дополнительно раскрывает стоимость неадекватного контроля и ставит медицинские технологии в центр политических дискуссий [1]American Diabetes Association Staff, "Statistics About Diabetes," American Diabetes Association, diabetes.org. Одним из прямых следствий является растущее проникновение подключенных устройств, которые теперь лежат в основе моделей дистанционного медицинского обслуживания в большей части системы здравоохранения США. Значительная хроническая популяция обеспечивает длительные жизненные циклы продуктов, предоставляя производителям возможность возместить крупные расходы на исследования, сохраняя при этом цены в пределах потолков возмещения. Из-за этого сочетания постоянной клинической потребности и политической поддержки индустрия устройств для лечения диабета в США стала важным индикатором для глобальных запусков продуктов, поскольку компании все больше приоритизируют одобрение в США перед выходом в другие регионы.

В течение следующих пяти лет правила плательщиков будут формировать конкурентное поле почти так же сильно, как и новые разработки. Расширение Medicare покрытия непрерывного мониторинга глюкозы (CGM) для всех бенефициаров, использующих инсулин, уже расширило подходящую группу на несколько миллионов пациентов. Это решение также спровоцировало параллельные шаги среди коммерческих страховщиков, которые опасаются неблагоприятного отбора, если будут отставать от федеральной политики. Поскольку ландшафт плательщиков либерализируется, поставщики перестраивают рабочие процессы в пользу аптечного и прямого потребительского распределения, что сокращает циклы пополнения и снижает общую стоимость обслуживания. Наблюдаемым результатом является конвергенция оборудования для мониторинга и дозирования внутри экосистем на основе приложений, что делает обновления программного обеспечения стратегически важными наравне с химией сенсоров. Более сильное использование расходных материалов, подразумеваемое CAGR в 6,27%, поэтому намекает на расширение валовой прибыли, даже если средние продажные цены базового оборудования продолжают постепенное снижение.

Основные выводы отчета

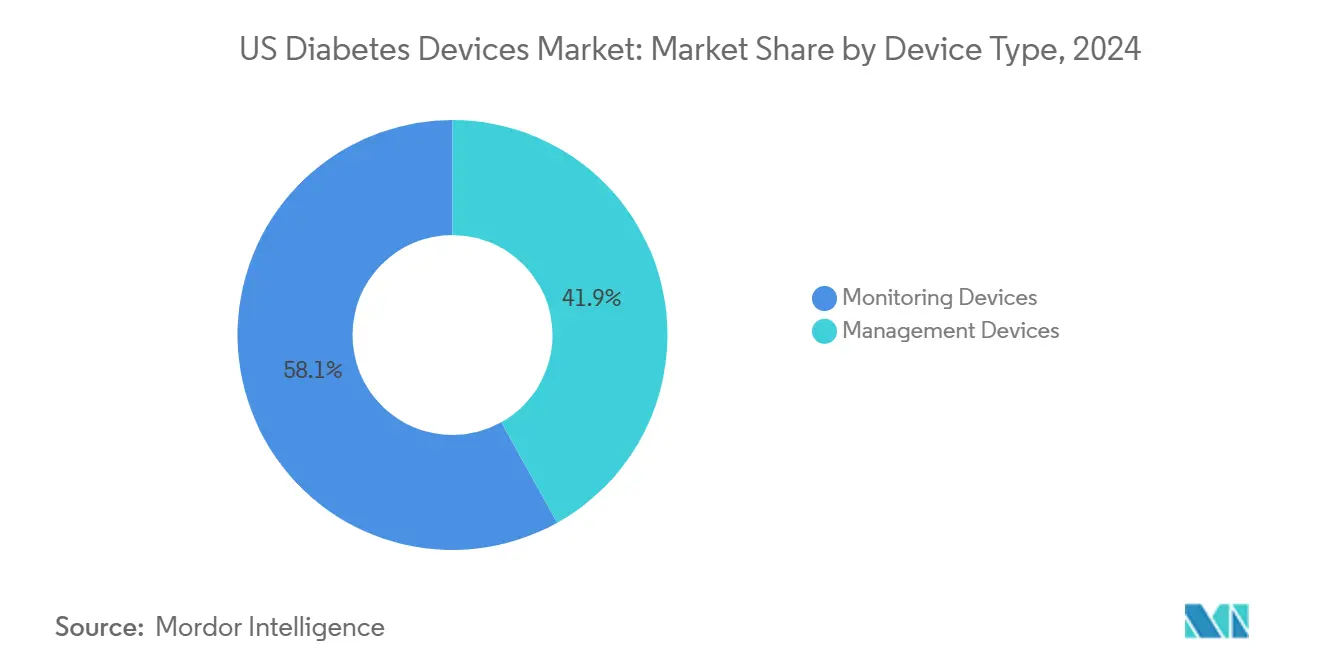

- По типу устройств устройства мониторинга захватили 58,12% доли рынка устройств для лечения диабета в США в 2024 году; прогнозируется, что системы непрерывного мониторинга глюкозы будут развиваться со среднегодовым темпом роста 7,82% до 2030 года.

- По типу пациентов пользователи с диабетом 2 типа составили 92,14% от общего объема устройств в 2024 году.

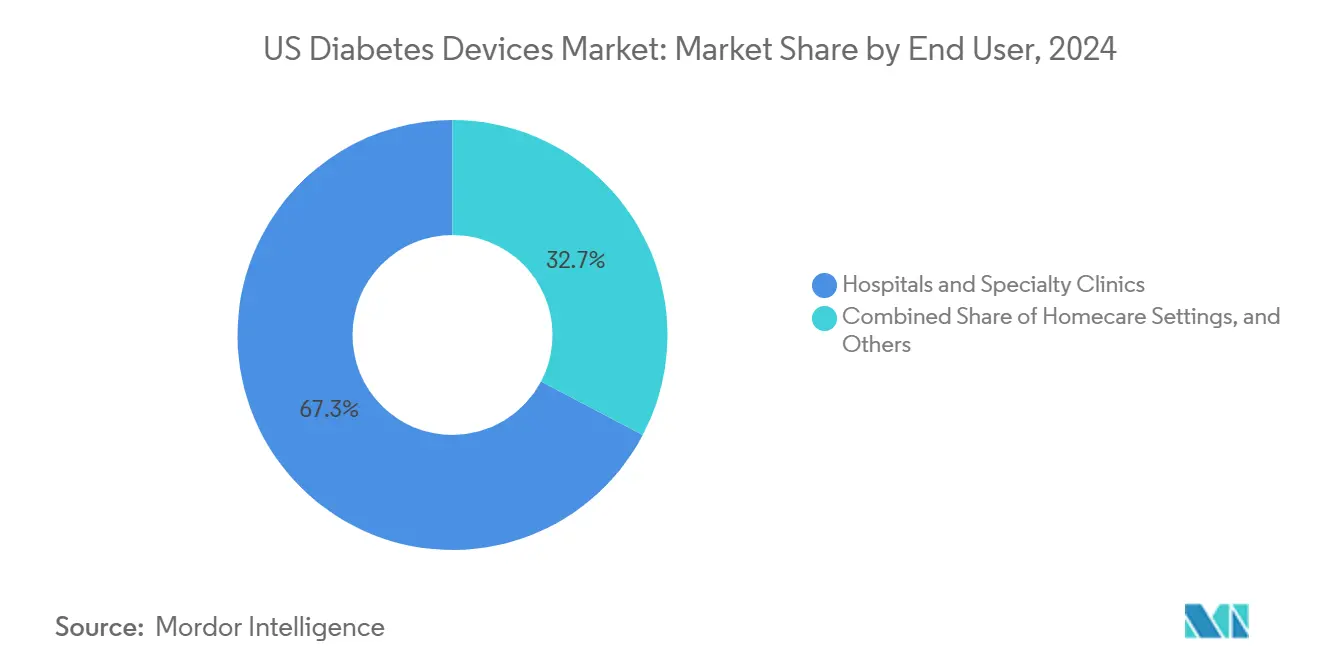

- По конечным пользователям домашний уход доминировал с долей рынка 67,34% в 2024 году; ожидается, что развертывания в больницах и специализированных клиниках будут расти со среднегодовым темпом роста 7,32% до 2030 года.

- По каналам распределения розничные аптеки удерживали долю 61,11% в 2024 году, в то время как прогнозируется, что продажи электронной коммерции будут расширяться со среднегодовым темпом роста 7,82% до 2030 года.

Тенденции и аналитика рынка устройств для лечения диабета в США

Анализ влияния драйверов

| Драйвер | (~) % Влияние на CAGR | Географическая Релевантность | Временные рамки Воздействия |

|---|---|---|---|

| Всплеск в Внедрении CGM Реального Времени | +23.9 % | Национальный, сильнее на Северо-востоке и Среднем Западе | Краткосрочный (≤ 2 лет) |

| Растущая Распространенность Ожирения Среди Молодежи | +12.8 % | Национальный, выше на Юге и Среднем Западе | Долгосрочный (≥ 4 лет) |

| Интеграция Экосистемы Смартфонов | +19.1 % | Городские центры по всей стране | Среднесрочный (2-4 года) |

| Растущее Использование Устройств Доставки Инсулина | +15.9 % | Национальный | Среднесрочный (2-4 года) |

| Переход к Медицине на Основе Ценности | +11.2 % | Раннее внедрение на Северо-востоке | Среднесрочный (2-4 года) |

| Увеличивающаяся Распространенность Диабета | +20.7 % | Национальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск в внедрении CGM реального времени, обусловленный расширением возмещения Medicare

Обновление политики Medicare в апреле 2023 года расширило право на CGM для всех пользователей инсулина и лиц с проблемной гипогликемией, устранив критический барьер доступа [2]Sean M. Oser, "Medicare Coverage of Continuous Glucose Monitoring - 2023 Updates," Family Practice Management, aafp.org. Показатели отказа от рецептов резко упали, поскольку документирование уколов из пальца исчезло из требований покрытия. Поставщики теперь используют автоматические оповещения для перехвата экскурсий глюкозы, заменяя многие рутинные телефонные звонки вмешательствами на основе данных. Это операционное облегчение позволяет клиникам записывать больше пациентов без расширения штата, что является явным дивидендом производительности.

Растущая распространенность ожирения среди молодежи увеличивает более раннее начало диабета

Резкий рост детского ожирения приводит к большему количеству диагнозов диабета 2 типа в подростковом возрасте, расширяя пожизненное воздействие терапии устройствами. Производители выпускают форм-факторы, ориентированные на молодежь, такие как меньшие передатчики на теле и красочные пользовательские интерфейсы, которые помогают смягчить стигму устройств в школьной среде. Поскольку эти пользователи могут потребовать технологию в течение нескольких десятилетий, лояльность к продукту, установленная в подростковом возрасте, может создать необычно стабильные потоки доходов. Этот демографический сдвиг также предполагает, что долгосрочные актуарные модели могут недооценивать конечную установленную базу продвинутых помп и сенсоров.

Интеграция устройств для лечения диабета с экосистемой смартфонов повышает вовлеченность пациентов

Проводные Bluetooth-соединения между CGM, умными часами и трекерами активности превращают ранее эпизодические проверки в непрерывную петлю обратной связи. Клинические исследования показывают, что когда показания глюкозы появляются рядом с метриками сна или упражнений, пациенты более склонны корректировать поведение в тот же день [3]Rajesh Kumar, "Effectiveness of a New Smartphone Application on Type 1 Diabetes Control and Self-Management in Times of Covid-19: Randomized Controlled Trial," International Journal of Environmental Research and Public Health, ncbi.nlm.nih.gov. Слой генеративного ИИ, введенный одной ведущей компанией CGM в конце 2024 года, теперь анализирует продольные паттерны и предлагает микро-корректировки, эффективно персонализируя коучинг в популяционном масштабе. Такие подталкивания в реальном времени снижают нагрузку на поставщиков, одновременно повышая показатели обновления сенсоров, подразумевая добродетельный цикл для приверженности и дохода.

Растущее использование устройств доставки инсулина

Автоматизированные системы дозирования инсулина, одобренные для взрослых пациентов с диабетом 2 типа в 2024 году, открыли ранее нетронутый сегмент, который представляет основную массу общенациональной распространенности диабета. Патч-помпы с резервуарами на 300 единиц теперь обслуживают профили с инсулинорезистентностью без частых замен картриджей, решая неудобство, которое затормозило внедрение среди этой группы. Результатом является постепенная миграция от множественных ежедневных инъекций к решениям гибридных замкнутых систем, особенно в программах, возглавляемых первичной медицинской помощью. Ранние коммерческие отзывы показывают, что как только время ношения превышает три месяца, отток резко падает, намекая на устойчивое внедрение при преодолении первоначальных препятствий в обучении.

Переход к медицине на основе ценности стимулирует проникновение удаленного мониторинга

Обновления Расписания гонораров врачей Medicare 2024 года создали четкие пути выставления счетов за удаленный физиологический мониторинг, поставив передачу данных CGM наравне с традиционными жизненными показателями в офисе. Интегрированные сети доставки реагируют, встраивая метрики приверженности сенсорам в панели качества, используемые для расчета бонусов. Эта административная связь означает, что команды закупок теперь оценивают устройства не только по наклейке цены, но также по доказанному коэффициенту чтения и точности оповещений. Со временем поставщики, которые могут доказать последующую экономию, получают статус предпочтительного поставщика, эффективно встраивая спрос в капитированные потоки платежей.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на CAGR | Географическая Релевантность | Временные рамки Воздействия |

|---|---|---|---|

| Высокие Сопутствующие Затраты | −15.9 % | Сельские и малообеспеченные городские районы | Краткосрочный (≤ 2 лет) |

| Ограничения Страхового Покрытия | −11.2 % | Юг и сельские регионы | Среднесрочный (2-4 года) |

| Давление Устойчивости на Одноразовые Ручки | −4.8 % | Прибрежные штаты с зелеными мандатами | Долгосрочный (≥ 4 лет) |

| Строгие Регулятивные Требования | −8.0 % | Национальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие сопутствующие затраты

Стоимость остается самым большим тормозом проникновения технологий. Анализ претензий 2024 года показал, что пациенты, заполняющие рецепты CGM в розничных аптеках, несут на 53% более высокие годовые медицинские расходы, чем те, кто использует каналы прочного медицинского оборудования [4]Jason C. Allaire, "Exploring the Impact of Device Sourcing on Real-World Adherence and Cost Implications of Continuous Glucose Monitoring in Patients With Diabetes: Retrospective Claims Analysis," JMIR Diabetes, diabetes.jmir.org. Даже с дополнительным покрытием типичное 20%-ное соучастие Medicare может отпугнуть пожилых людей с ограниченным бюджетом. Чувствительность к цене таким образом смещает внедрение к пользователям с более высокими доходами, расширяя диспропорции контроля гликемии.

Ограничения страхового покрытия

Коммерческие плательщики продолжают применять препятствия предварительного разрешения, которые существенно отличаются от федеральных правил, сбивая с толку предписывающих врачей и замедляя процесс подключения. Формуляры могут изменяться с небольшим уведомлением, как показано удалением одноразового инфузионного устройства от одного крупного менеджера аптечных льгот в пользу конкурирующей патч-системы. Эти колебания заставляют клиницистов осваивать множественные порталы заказов и иногда переключать пациентов на альтернативный бренд в середине терапии, вводя риск приверженности. Административное бремя также отпугивает небольшие практики от начала обсуждений технологий, косвенно ограничивая внедрение за пределами крупных эндокринологических центров.

Сегментный анализ

По типу устройств: устройства мониторинга возглавляют технологическую революцию

Устройства мониторинга составляют 58,12% доли рынка устройств для лечения диабета в США в 2024 году, создавая самый большой блок доходов в рамках продуктовой таксономии. Системы непрерывного мониторинга глюкозы демонстрируют прогнозируемый CAGR 7,82% с 2025 по 2030 год, заметно быстрее, чем среднее по сектору, и этот разрыв подразумевает прогрессивный сдвиг микса к расходным материалам с более высокой маржой. Многие поставщики теперь объединяют стартовые наборы с приложениями для смартфонов, которые автоматически генерируют диаграммы времени в диапазоне, снижая потребность в ручных журналах и повышая воспринимаемую ценность. Поскольку данные CGM предоставляют практические идеи каждые пять минут, клиницисты все более комфортно титруют терапию на основе трендов, а не изолированных значений укола из пальца, усиливая незаменимость устройств. Заметным побочным эффектом является сокращающийся рынок полосок SMBG, поскольку пациенты, которые переходят, редко возвращаются, что ускоряет каннибализацию доходов для фирм, все еще сильно подверженных наследственным глюкометрам.

Одобрение FDA в 2024 году безрецептурного биосенсора, специально направленного на пользователей без инсулина, эффективно расширило адресуемый пул на десятки миллионов взрослых, даже если ближайшая монетизация опирается на покупки за наличные. Ранние коммерческие пилоты показывают, что персонал розничной аптеки может завершить процесс подключения менее чем за 10 минут, намекая на масштабируемую модель точки продажи, которая заметно отличается от рабочих процессов на основе рецептов. Этот шаг также ввел игроков потребительской электроники в разговор, поскольку линии трендов глюкозы естественно вписываются в более широкие панели здоровья. С конкурентной точки зрения гиганты мониторинга сталкиваются со стратегической дилеммой балансирования медицинских заявлений с брендингом образа жизни, поскольку чрезмерная медикализация сообщений может ослабить массовую привлекательность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу пациентов: диабет 2 типа доминирует в объеме рынка

Пациенты с диабетом 2 типа составляют 92,14% от размера рынка устройств для лечения диабета в США в 2024 году, и их большое количество обеспечивает рост абсолютных единиц, даже если расходы на душу населения отстают от когорт с диабетом 1 типа. Регулятивное одобрение 2024 года алгоритма автоматизированного дозирования инсулина, адаптированного для взрослых с диабетом 2 типа, сигнализирует о переломном моменте в технологическом паритете между группами пациентов. Поскольку плательщики изучают ранние данные реального мира, показывающие меньше экстренных визитов, ожидается расширение политик покрытия, что еще больше размоет исторические разрывы доступа. Поскольку начало диабета 2 типа часто происходит позже в жизни, приоритеты дизайна устройств включают упрощенные интерфейсы и низкое обслуживание, факторы, которые благоприятствуют помпам патч-стиля над трубчатыми системами.

Пациенты с диабетом 1 типа, представляющие 8% объема, поддерживают более высокий прогнозируемый CAGR 6,92%, поскольку они внедряют несколько классов устройств в тандеме и заменяют оборудование быстрее по мере развития прошивки. Почти восемь из десяти человек с диабетом 1 типа уже сочетают CGM с помповой терапией, создавая среду, где инкрементальные инновации программного обеспечения могут открыть измеримые клинические выгоды. Эта когорта также генерирует плотные наборы данных, которые привлекают академическое внимание, делая их главными кандидатами для первых испытаний на людях алгоритмического дозирования. Знания, перетекающие из испытаний диабета 1 типа, часто информируют протоколы поздней стадии для пользователей с диабетом 2 типа, эффективно позиционируя этот меньший сегмент как испытательную площадку для продуктов следующего поколения.

Конечные пользователи: домашние настройки стимулируют инновации устройств

Домашние среды захватили 67,34% доли рынка устройств для лечения диабета в США в 2024 году, отражая культурный переход к самоуправлению, поддерживаемому телемедициной. Инициатива FDA "Здравоохранение дома" официально признала жилые помещения как законные места медицинской помощи, что ускорило программы удаленного подключения, проводимые производителями устройств. Поскольку пользователи дома взаимодействуют с устройствами десятки раз в день, усовершенствования пользовательского опыта могут влиять на решения о покупке больше, чем технические характеристики. Производители теперь инвестируют в упаковку потребительского стиля и интуитивные мобильные учебники, стратегию, которая не только снижает затраты службы поддержки, но также углубляет аффинитет к бренду.

Больницы и специализированные клиники держат меньшую долю, но расширяются со среднегодовым темпом роста 7,32%, подпитываемые более тесной интеграцией каналов CGM в электронные медицинские записи. Стационарные команды теперь могут получать доступ к данным трендов в той же панели, которая отслеживает почечные панели, обеспечивая корректировки дозирования в реальном времени во время острых госпитализаций. Эта интероперабельность снижает количество койко-дней и открывает новые коды выставления счетов за профессиональную интерпретацию CGM, поощряя администраторов запасать сенсоры в общих отделениях. Со временем стационарное воздействие стимулирует амбулаторное внедрение, поскольку пациенты, выписанные с устройством, статистически более склонны пополнять сенсоры через своего врача первичной медицинской помощи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Канал распределения: электронная коммерция нарушает традиционные модели

Розничные аптеки поддерживают 61,11% канала распределения, подкрепленные правилами страховых планов, которые направляют прочное оборудование через местные торговые точки. Тем не менее электронная коммерция, прогнозируемая к росту со среднегодовым темпом роста 7,8%, тихо перерисовывает ожидания клиентов относительно удобства и прозрачности цен. Модели подписки, которые автоматически отправляют сенсоры перед истощением, минимизируют разрывы покрытия и улучшают метрики приверженности, ценимые плательщиками. Сравнивая каденцию пополнения по каналам, поставщики наблюдают, что доставка на дом часто коррелирует с более устойчивым использованием, вероятно, потому что дефициты запасов менее частые.

Больничные аптеки в основном обслуживают потребности вокруг выписки, но предоставляют важную точку соприкосновения для сложных режимов, которые требуют обучения медсестер перед домашним использованием. Анализ претензий показал более высокую шестимесячную приверженность среди пациентов, чья первая коробка происходит от поставщика прочного медицинского оборудования, а не от розничного прилавка. Вывод заключается в том, что структурированное обучение при получении влияет на долгосрочное поведение, предполагая, что производители могут повысить удержание, встраивая сертифицированных педагогов в рабочие процессы выполнения. Поскольку табло плательщиков все больше вознаграждают устойчивое использование, выбор канала может эволюционировать в клиническое, а также логистическое решение.

Географический анализ

Северо-восток контролирует непропорционально большую долю продаж передовых технологий, поддерживаемый превосходным страховым покрытием и высокой плотностью стипендиатов эндокринологии. Интегрированные сети доставки здесь преследуют агрессивные контракты на основе ценности, делая их ранними последователями комплектов удаленного мониторинга, которые обещают меньше повторных госпитализаций. Поскольку академические центры часто выступают в качестве ключевых участков испытаний, новые продукты часто получают свою первую валидацию в реальном мире в этом регионе, ускоряя местную диффузию. Более высокие медианные доходы также означают, что соучастие редко останавливает внедрение, переводясь в устойчивое проникновение рынка устройств для лечения диабета в США среди популяций как с диабетом 1 типа, так и интенсивно леченных с диабетом 2 типа. Наблюдаемым дивидендом является то, что региональные плательщики собирают обширные данные сенсоров, обеспечивая детальное актуарное моделирование, которое направляет будущий дизайн льгот.

Средний Запад отражает энтузиазм Северо-востока в отношении технологий в своих городских коридорах, но борется с более широкими сельскими водосборными районами, которые растягивают мощность поставщиков. Федеральные гранты инфраструктуры телемедицины помогли преодолеть некоторые разрывы, обеспечив виртуальное обучение помпам через государственные границы. Поскольку сельскохозяйственные рабочие паттерны по-разному нагружают устройства на теле, поставщики начали тестировать упрочненные корпуса, которые выдерживают механическую вибрацию и холодное воздействие, возвращая инновации в национальные продуктовые линии. Микс передовой терапии в городах и базовых глюкометров в сельских городках предполагает, что рост единиц может оставаться сильным даже без единообразного насыщения технологиями, поскольку каждый суб-регион поднимается по своей кривой внедрения. Это разнообразие также иммунизирует производителей против локализованных шоков возмещения.

Юг несет самую высокую распространенность диабета в стране, но отстает в проникновении премиальных устройств, частично из-за более низких показателей частного страхования. Департаменты общественного здравоохранения реагируют, партнерируя с общественными клиниками для распространения стартовых комплектов CGM, делая ставку на то, что вовлечение спровоцирует внедрение программ образа жизни, которые замедляют прогрессирование заболевания. Ранние доказательства указывают на то, что как только базовая знакомость достигнута, спрос на последующие сенсоры растет, намекая на скрытую готовность, ограниченную в основном доступностью. Поэтому фирмы устройств пилотируют многоуровневые ценовые и субсидийные модели, которые могут разблокировать объем и одновременно тестировать масштабируемые подходы для других рынков с низким доходом. Эти эксперименты информируют национальные стратегии балансирования оптимизации доходов с императивами доступа.

Конкурентная среда

Индустрия устройств для лечения диабета в США остается концентрированной, с пятью ведущими производителями, контролирующими примерно 70% доходов. Конкурентные рвы все больше определяются облачными платформами, которые интегрируют мониторинг, дозирование и аналитику, а не только оборудованием. Громкое партнерство, объявленное в августе 2024 года между двумя лидерами рынка, связывает популярный флэш-глюкозный сенсор с установленным портфелем помп, сигнализируя о том, что фирмы рассматривают широту экосистемы как решающую. Такие альянсы также упрощают регулятивные подачи, делясь доказательствами интероперабельности, сокращая время выхода на рынок для комбинированных предложений. С точки зрения плательщика интегрированные решения обещают более тесный гликемический контроль, стимулируя формулярные комитеты отдавать предпочтение наборам над автономными компонентами.

Меньшие игроки все еще находят проемы, ориентируясь на нишевые сегменты или предлагая белые ярлыки программных наложений, совместимых с множественными сенсорами. Например, алгоритм регистрации еды одного стартапа использует распознавание камеры для предложения микроболюсов инсулина, эффективно прикрепляя когнитивную помощь к любой ручке с поддержкой Bluetooth. Если такие модульные инновации продолжатся, действующие компании могут потребовать более широкого открытия своих интерфейсов программирования приложений, чтобы не уступить первенство пользовательского интерфейса входящим только программным участникам. Напряжение между закрытыми и открытыми экосистемами поэтому формирует как конвейеры приобретений, так и потоки венчурного финансирования. Поскольку интероперабельность также согласуется с появляющимися федеральными руководящими принципами по данным медицинских устройств, фирмы, которые принимают открытые стандарты, могут видеть более гладкие регулятивные пути.

Лидеры индустрии устройств для лечения диабета в США

-

Abbott

-

Dexcom

-

Becton Dickinson

-

Medtronic

-

F. Hoffmann-La Roche AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Декабрь 2024: Dexcom запустил платформу генеративного ИИ на моделях Vertex AI и Gemini от Google Cloud. Система анализирует индивидуальные тренды глюкозы, активности и паттерны сна для предоставления персонализированных подталкиваний, которые поощряют корректировки образа жизни в реальном времени.

- Ноябрь 2024: Medtronic получил одобрение FDA для обновленного приложения InPen с функцией обнаружения пропущенной дозы к еде. Обновление прокладывает путь для системы Smart MDI, которая синхронизируется с Simplera CGM для унифицированной визуализации данных.

- Август 2024: FDA одобрил алгоритм SmartAdjust от Insulet для взрослых с диабетом 2 типа, ознаменовав первое решение автоматизированного дозирования инсулина, одобренное для этой популяции.

Область охвата отчета по рынку устройств для лечения диабета в США

Пациенты с диабетом могут контролировать и управлять своими уровнями глюкозы в крови с помощью устройств для лечения диабета. Использование устройств для лечения диабета может кардинально улучшить здоровье пациентов с диабетом. Рынок устройств для лечения диабета в США сегментирован на устройства управления и устройства мониторинга. Отчет предлагает стоимость (в долларах США) и объем (в единицах) для вышеуказанных сегментов.

| Устройства мониторинга | Самоконтроль глюкозы крови (SMBG) | Глюкометры |

| Тест-полоски | ||

| Ланцеты | ||

| Непрерывный мониторинг глюкозы (CGM) | Сенсоры | |

| Долговечные устройства (передатчики и считыватели) | ||

| Устройства управления | Инсулиновые помпы | Помповое устройство |

| Резервуар | ||

| Инфузионный набор | ||

| Инсулиновые ручки | Одноразовые ручки | |

| Картриджи для многоразовых ручек | ||

| Инсулиновые шприцы | ||

| Струйные инъекторы | ||

| Диабет 1 типа |

| Диабет 2 типа |

| Домашние настройки |

| Больницы и специализированные клиники |

| Другие |

| Больничные аптеки |

| Розничные аптеки |

| Электронная коммерция |

| Северо-восток |

| Средний Запад |

| Юг |

| Запад |

| По типу устройств | Устройства мониторинга | Самоконтроль глюкозы крови (SMBG) | Глюкометры |

| Тест-полоски | |||

| Ланцеты | |||

| Непрерывный мониторинг глюкозы (CGM) | Сенсоры | ||

| Долговечные устройства (передатчики и считыватели) | |||

| Устройства управления | Инсулиновые помпы | Помповое устройство | |

| Резервуар | |||

| Инфузионный набор | |||

| Инсулиновые ручки | Одноразовые ручки | ||

| Картриджи для многоразовых ручек | |||

| Инсулиновые шприцы | |||

| Струйные инъекторы | |||

| По типу пациентов | Диабет 1 типа | ||

| Диабет 2 типа | |||

| По конечным пользователям | Домашние настройки | ||

| Больницы и специализированные клиники | |||

| Другие | |||

| По каналам распределения | Больничные аптеки | ||

| Розничные аптеки | |||

| Электронная коммерция | |||

| По регионам США | Северо-восток | ||

| Средний Запад | |||

| Юг | |||

| Запад | |||

Ключевые вопросы, освещенные в отчете

Насколько велик рынок устройств для лечения диабета в США?

Ожидается, что размер рынка устройств для лечения диабета в США достигнет 26,74 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 6,27%, достигнув 36,24 млрд долларов США к 2030 году.

Какая продуктовая категория удерживает наибольшую долю рынка устройств для лечения диабета в США?

Устройства мониторинга, возглавляемые системами непрерывного мониторинга глюкозы, контролируют примерно 58% доли доходов.

Кто являются ключевыми игроками на рынке устройств для лечения диабета в США?

Abbott, Dexcom, Becton Dickinson, Medtronic и F. Hoffmann-La Roche AG являются основными компаниями, работающими на рынке устройств для лечения диабета в США.

Какие региональные факторы формируют спрос на технологии диабета в США?

Северо-восток выигрывает от более высокого страхового покрытия и академических центров, в то время как Юг сталкивается с проблемами доступности, несмотря на более высокую распространенность диабета, что приводит к различным показателям внедрения по регионам.

Последнее обновление страницы: