Размер и доля рынка стоматологического оборудования США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 4.18 Миллиардов долларов США |

| Размер Рынка (2030) | 6.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.48% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоматологического оборудования США от Mordor Intelligence

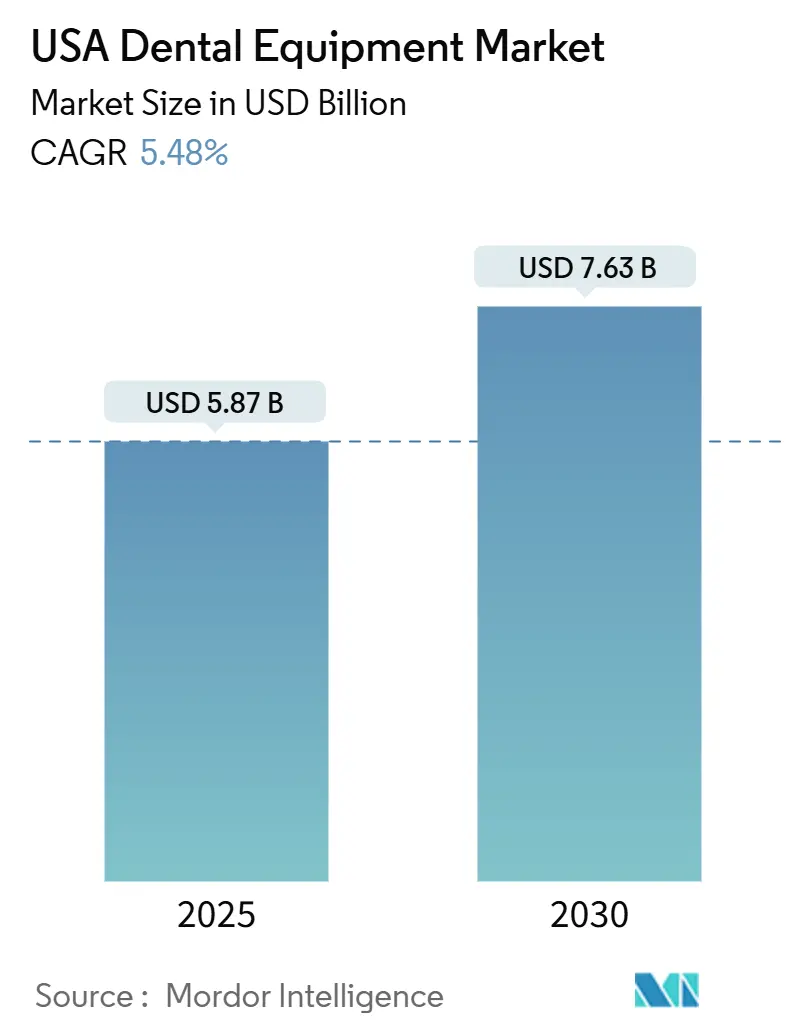

Размер рынка стоматологического оборудования США оценивается в 5,87 млрд долларов США в 2025 году и, как ожидается, достигнет 7,63 млрд долларов США к 2030 году при среднегодовом темпе роста 5,48% в течение прогнозируемого периода (2025-2030).

Анализ рынка

Расширение многофилиальных стоматологических сервисных организаций (DSO), расширение покрытия Medicare для медицинских необходимых стоматологических услуг и быстрая интеграция платформ визуализации с искусственным интеллектом (ИИ) изменяют приоритеты закупок. Клиники переходят к комплексным цифровым рабочим процессам, которые связывают внутриротовое сканирование, рентгенографию с поддержкой ИИ, внутриофисное фрезерование CAD/CAM и облачное планирование лечения. DSO используют соглашения о массовых закупках для стандартизации этих систем в сотнях операторных, стимулируя спрос на единицы оборудования и создавая двухуровневую среду, в которой независимые кабинеты сталкиваются с более высокими капитальными барьерами. Одновременно потребительский спрос на минимально инвазивные и косметические процедуры увеличивает использование стоматологических лазеров, биоактивной керамики и регенеративных материалов, все из которых должны быть совместимы с расширяющейся цифровой экосистемой.

Основные выводы отчета

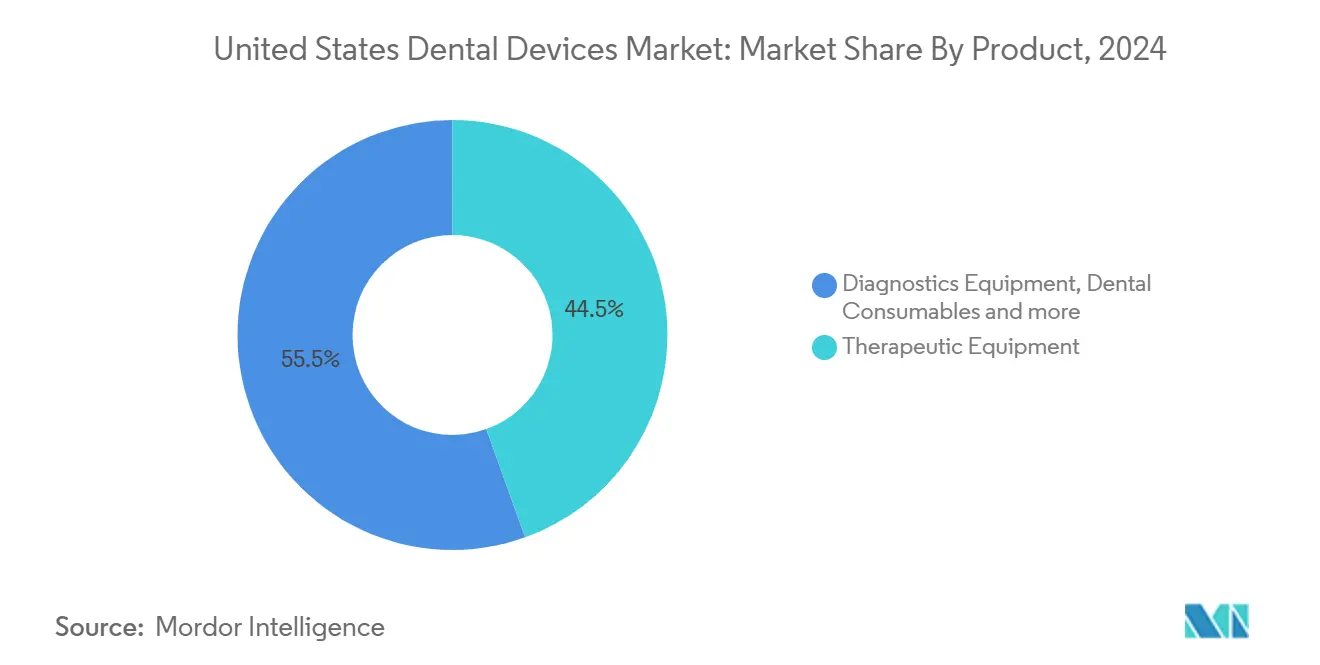

- По категориям продуктов стоматологическое оборудование лидировало с 44,50% доли рынка стоматологического оборудования США в 2024 году; прогнозируется, что стоматологические расходные материалы будут расширяться со среднегодовым темпом роста 6,23% до 2030 года.

- По лечению ортодонтия заняла 33,50% доли доходов от размера рынка стоматологического оборудования США в 2024 году, в то время как протезирование развивается со среднегодовым темпом роста 7,01% к 2030 году.

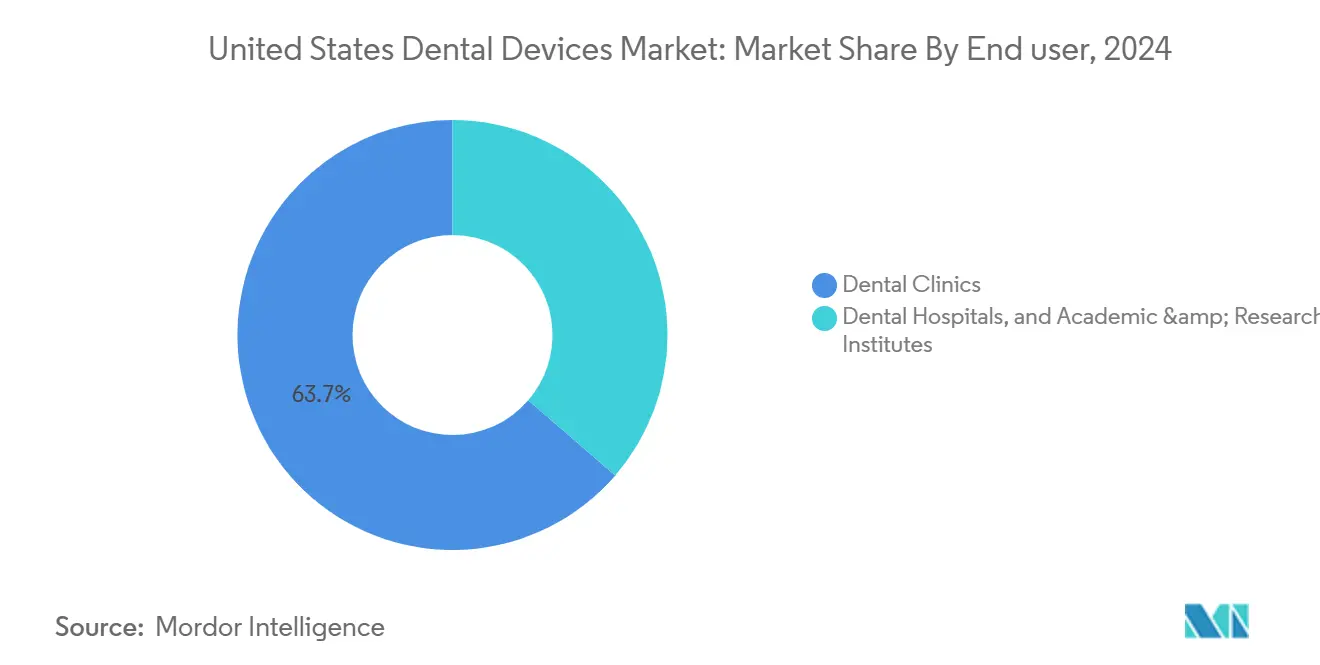

- По конечным пользователям стоматологические клиники составили 63,67% доли размера рынка стоматологического оборудования США в 2024 году и продолжают лидировать в росте с ожидаемым среднегодовым темпом роста 6,41% до 2030 года.

Тенденции и аналитика рынка стоматологического оборудования США

Анализ воздействия драйверов

| Драйвер | % воздействия на среднегодовой темп роста | Географическая релевантность | Пиковое воздействие |

|---|---|---|---|

| Расширение стоматологических сервисных организаций (DSO), ускоряющее массовые закупки оборудования | ~1,7% | Национальный, с концентрацией в городских центрах | Среднесрочный (~3-4 года) |

| Увеличение стоматологических льгот Medicare Advantage, стимулирующее спрос на передовую визуализацию | ~1,2% | Национальный, с более высоким воздействием в штатах со стареющим населением | Краткосрочный (≤2 лет) |

| Растущий спрос на минимально инвазивную лазерную стоматологию в косметических процедурах | ~0,9% | Прибрежные регионы и крупные мегаполисы | Среднесрочный (~3-4 года) |

| Растущая интеграция цифровой рентгенографии с поддержкой ИИ для точной диагностики | ~1,1% | Национальный, с ранним внедрением в академических центрах и крупных DSO | Среднесрочный (~3-4 года) |

| Источник: Mordor Intelligence | |||

Расширение стоматологических сервисных организаций (DSO), ускоряющее массовые закупки оборудования

DSO, поддерживаемые частным капиталом, расширяются на 17,6% ежегодно и заключают национальные контракты, которые объединяют готовые к ИИ датчики, прикроватные фрезы и облачные подписки в многолетние пакеты. Стандартизированные развертывания создают предсказуемые обратные связи для производителей, поощряя дорожные карты продуктов на основе платформ, а не устройств. Независимые практики, которые по-прежнему составляют более 75% кабинетов, испытывают трудности с соответствием этим инвестициям, расширяя цифровой разрыв на рынке стоматологического оборудования США.

Увеличение стоматологических льгот Medicare Advantage, стимулирующее спрос на передовую визуализацию

Начиная с 2025 года Medicare будет возмещать стоматологические осмотры, связанные с диализом при терминальной стадии почечной недостаточности, побуждая клиники приобретать конусно-лучевую КТ и панорамные аппараты высокого разрешения, способные документировать связи полость рта-системный организм для обоснования претензий. Штаты с более старой демографией, такие как Флорида и Пенсильвания, сообщают о ранних всплесках заказов на оборудование для визуализации.

Растущий спрос на минимально инвазивную лазерную стоматологию в косметических процедурах

Косметическая стоматология расширяется на 7,1% ежегодно, а диодные и эрбиевые лазеры теперь поддерживают контурирование десен, подготовку виниров и отбеливание при низкой температуре с минимальной анестезией. Интеграция с цифровыми платформами дизайна улыбки позволяет визуализацию в реальном времени, что, по словам 87% опрошенных пациентов, влияет на выбор поставщика.

Растущая интеграция цифровой рентгенографии с поддержкой ИИ для точной диагностики

Программное обеспечение ИИ может выявлять ранний кариес и пародонтальные карманы с чувствительностью, которая превосходит ручное чтение, сокращая время объяснения у кресла и повышая принятие случаев. Поставщики встраивают абонентские платы в пакеты датчиков, переводя доходы с оборудования на повторяющуюся аналитику.

Анализ воздействия ограничений

| Ограничение | % воздействия на среднегодовой темп роста | Географическая релевантность | Пиковое воздействие |

|---|---|---|---|

| Чрезмерные расходы, связанные с частным медицинским страхованием | ~-0,7% | Национальный, с более высоким воздействием в штатах с меньшим страховым покрытием | Долгосрочный (≥5 лет) |

| Барьер предварительных капитальных расходов для малых независимых практик | ~-0,8% | Сельские и недостаточно обслуживаемые районы | Среднесрочный (~3-4 года) |

| Высокая кривая обучения и нарушение рабочего процесса, препятствующие полному внедрению цифровых решений | ~-0,6% | Национальный, с большим воздействием на индивидуальные и малые групповые практики | Среднесрочный (~3-4 года) |

| Волатильность цепочки поставок электронных компонентов, увеличивающая сроки поставки | ~-0,4% | Национальный, с различным воздействием в зависимости от типа оборудования | Краткосрочный (≤2 года) |

| Источник: Mordor Intelligence | |||

Чрезмерные расходы, связанные с частным медицинским страхованием

Стоматологические услуги составляют 11% компонента медицинского обслуживания в индексе потребительских цен 2024 года, подчеркивая проблемы доступности, которые снижают потребительское использование передовых процедур, требующих премиального оборудования [1].

Барьер предварительных капитальных расходов для малых независимых практик

Образовательный долг в среднем 305 306 долларов США для недавних выпускников ограничивает право на получение кредитов для кабинетов визуализации или платформ ИИ. Сельские практикующие врачи, уже обслуживающие меньшие базы пациентов, откладывают обновления, увековечивая географические различия в доступе к цифровой стоматологии.

Сегментный анализ

По продуктам: цифровая интеграция движет эволюцией оборудования

Стоматологическое оборудование занимало 44,50% рынка стоматологического оборудования США в 2024 году, поскольку DSO массово закупали полностью цифровые операторные. Внутриротовые сканеры, теперь оснащенные оптикой непрерывного захвата, служат точками входа в облачные рабочие процессы CAD. Стоматологические расходные материалы, прогнозируемые со среднегодовым темпом роста 6,23%, выигрывают от смол по требованию, биоактивных цементов и материалов для печати у кресла.

Терапевтические лазеры набирают популярность для процедур на твердых и мягких тканях, а подключенные к облаку фрезерные установки позволяют удаленное сотрудничество в дизайне. Поставщики CAD/CAM делают акцент на привязке к экосистеме: платформа DS Core от Dentsply Sirona синхронизирует потоки данных визуализации, планирования и изготовления, поддерживая доходы от подписок. Пакеты сервиса оборудования компенсируют предварительные расходы, позволяя клиникам получать доступ к премиальным технологиям без крупных капитальных затрат - подход, становящийся все более популярным на рынке стоматологического оборудования США.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По лечению: протезирование лидирует в цифровой трансформации

Ортодонтия захватила 33,50% доходов 2024 года, подпитываемая спросом на прозрачные элайнеры и удаленным мониторингом с поддержкой ИИ. Протезирование, однако, настроено на самый быстрый среднегодовой темп роста 7,01%, поскольку 3D-печатные имплантаты из нитрида кремния обеспечивают улучшенную остеоинтеграцию и прочность. Размер рынка стоматологического оборудования США для прикроватных печей для спекания и циркониевых фрез расширяется, при этом реставрации в тот же день меняют ожидания по времени выполнения.

Пародонтологические и эндодонтические сегменты используют конусно-лучевую КТ высокого разрешения в сочетании с сегментацией ИИ для уточнения планирования лечения. Во всех дисциплинах интегрированные платформы, которые объединяют диагностику, планирование и внутриофисное изготовление, представляют основной путь вперед для поставщиков, конкурирующих на рынке стоматологического оборудования США.

По конечным пользователям: стоматологические клиники стимулируют рост рынка

Стоматологические клиники занимали 63,67% расходов в 2024 году и демонстрируют среднегодовой темп роста 6,41%. Подписные пакеты управления практикой объединяют цифровую визуализацию, облачное хранение и аналитику ИИ, обеспечивая клиникам предсказуемые расходы и ускоряя внедрение. Приблизительно 1304 клиники работают по всей стране, при этом Калифорния (252), Техас (118) и Вашингтон (116) образуют плотные коридоры внедрения.

Больницы служат ранними последователями роботизированной установки имплантатов и предлагают высокообъемные испытательные площадки для новых технологий. Академические и исследовательские институты, поддерживаемые рекордным финансированием Национального института стоматологических и черепно-лицевых исследований для 689 проектов в 2024 году, валидируют прототипы и ускоряют трансляционные пути. Это сотрудничество питает стабильный конвейер продуктов, поддерживая инновации на рынке стоматологического оборудования США.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Рынок стоматологического оборудования США демонстрирует резкие региональные контрасты. Калифорния, Техас и Вашингтон совместно размещают более 37% практик, привлекая сервисные центры поставщиков и поддерживая быструю смену технологий. DSO используют эти мегаполисы для пилотирования обновлений программного обеспечения и модулей ИИ перед национальным развертыванием, усиливая преимущества ранних последователей.

Сельские округа остаются недостаточно обслуженными: 57 миллионов жителей живут в районах с нехваткой специалистов по здоровью полости рта 2. Более низкие объемы пациентов и ограничительные профили возмещения замедляют циклы замены оборудования, расширяя цифровой разрыв на рынке стоматологического оборудования США. Грантовая программа Северной Каролины на 55 миллионов долларов США для лабораторий стоматологической помощи в общественных колледжах сигнализирует о политическом подходе к сокращению неравенств путем финансирования оборудования начального уровня.

Изменения возмещения на уровне штата формируют местные расходы. 93% увеличение гонораров Medicaid в Огайо для стоматологических кодов повышает денежный поток для практик, обслуживающих пациентов с государственным страхованием, делая обновления цифровой рентгенографии более доступными. Девять других штатов приняли законы, которые устанавливают минимальные размеры гонораров или требуют более быстрой оплаты претензий, дополнительно поощряя финансирование оборудования. Национально единообразное покрытие Medicare для медицинской необходимой стоматологии начинается в 2025 году, но непропорционально принесет пользу штатам с более старым населением, подпитывая спрос на визуализацию в таких местах, как Мэн и Аризона.

Внедрение телестоматологии наиболее сильно в малонаселенных западных регионах, расширяя охват диагностики с поддержкой ИИ и создавая дополнительный спрос на портативные датчики визуализации, которые интегрируются с облачными платформами консультаций.

Конкурентная среда

Конкурентный анализ

Рынок стоматологического оборудования США демонстрирует умеренную концентрацию. Многонациональные компании первого уровня, такие как Dentsply Sirona, Midmark и Envista, совместно контролируют приблизительно 60-65% доходов, но специализированные фирмы программного обеспечения ИИ и стартапы аддитивного производства бросают вызов действующим игрокам со специализированными возможностями. Экономика смещается от маржи оборудования к повторяющимся сервисным доходам: Dentsply Sirona инвестирует примерно 4% годовых продаж в НИОКР для укрепления облачных подписок DS Core, в то время как мобильная система доставки Midmark 2025 года подчеркивает эргономичный дизайн и малошумные компрессоры.

Венчурный капитал течет в рентгенографическую аналитику с поддержкой ИИ, при этом платформы, такие как Second Opinion, получают академическое признание за точность обнаружения кариеса web.musc.edu. DSO, поддерживаемые частным капиталом, используют размер для обеспечения многолетних пакетных контрактов, оказывая давление на производителей, чтобы они балансировали объемные обязательства против эрозии маржи. Регулятивное внимание к собственности PE, выделенное в отчете HHS 2024 года о консолидации, добавляет сложность соответствия [3]U.S. Department of Health and Human Services, "Health Care Workforce: Key Issues, Challenges, and the Path Forward," aspe.hhs.gov

U.S. Department of Health and Human Services, "Health Care Workforce: Key Issues, Challenges, and the Path Forward," aspe.hhs.gov

Инновационное белое пространство сосредоточено на конвергенции ИИ и биоматериалов. Партнерства между исследовательскими учреждениями и поставщиками преследуют регенеративные гидрогели и каркасы стволовых клеток, которые органично интегрируются с платформами цифрового планирования. По мере созревания этих концепций они обещают высокомаржинальные дополнительные продуктовые линии, которые дополняют основное оборудование для визуализации и фрезерования, усиливая конкурентную динамику на рынке стоматологического оборудования США.

Лидеры индустрии стоматологического оборудования США

-

Dentsply Sirona

-

3M

-

ZimVie

-

Envista

-

Institut Straumann AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Медицинский университет Южной Каролины получил награду за инновации в образовании 2024 года за пилотное исследование, оценивающее платформу ИИ Second Opinion, которая помогает в диагностике стоматологического кариеса с использованием рентгеновских лучей.

- Январь 2025: Midmark Corp. запустила свою переработанную мобильную систему стоматологической доставки с высокоскоростными и низкоскоростными наконечниками, скейлером и трехходовым шприцем в более легком шасси, питаемом безмасляным компрессором.

- Декабрь 2024: Министерство здравоохранения и социальных служб США выпустило отчет о собственности частного капитала в здравоохранении, ссылаясь на более высокие цены и проблемы доступа в стоматологических практиках, поддерживаемых PE.

Область охвата отчета о рынке стоматологического оборудования США

Согласно области охвата отчета, стоматологические устройства включают инструменты, которые используют стоматологи для предоставления стоматологического лечения. Инструменты могут использоваться для осмотра, манипулирования, лечения, реставрации и удаления зубов и окружающих оральных структур.

Рынок стоматологических устройств США сегментирован по продуктам, лечению и конечным пользователям. По продуктам рынок сегментирован на общее диагностическое оборудование, стоматологические расходные материалы и другие стоматологические устройства. По лечению рынок сегментирован на ортодонтическое, эндодонтическое, пародонтологическое и протезное. По конечным пользователям рынок сегментирован на больницы, клиники и других конечных пользователей. Отчет предлагает стоимость (доллары США) для всех вышеперечисленных сегментов.

| Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей | Лазеры для твердых тканей |

| Рентгенологическое оборудование | Внеротовое рентгенологическое оборудование | ||

| Внутриротовое рентгенологическое оборудование | |||

| Стоматологическое кресло и оборудование | |||

| Терапевтическое оборудование | Стоматологические наконечники | ||

| Электрохирургические системы | |||

| Системы CAD/CAM | |||

| Фрезерное оборудование | |||

| Литьевая машина | |||

| Другое терапевтическое оборудование | |||

| Стоматологические расходные материалы | Стоматологический биоматериал | ||

| Стоматологические имплантаты | |||

| Коронки и мосты | |||

| Другие стоматологические расходные материалы | |||

| Другие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтологическое | |||

| Протезное | |||

| По конечным пользователям | Стоматологические больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

| По продуктам | Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей | Лазеры для твердых тканей |

| Рентгенологическое оборудование | Внеротовое рентгенологическое оборудование | |||

| Внутриротовое рентгенологическое оборудование | ||||

| Стоматологическое кресло и оборудование | ||||

| Терапевтическое оборудование | Стоматологические наконечники | |||

| Электрохирургические системы | ||||

| Системы CAD/CAM | ||||

| Фрезерное оборудование | ||||

| Литьевая машина | ||||

| Другое терапевтическое оборудование | ||||

| Стоматологические расходные материалы | Стоматологический биоматериал | |||

| Стоматологические имплантаты | ||||

| Коронки и мосты | ||||

| Другие стоматологические расходные материалы | ||||

| Другие стоматологические устройства | ||||

| По лечению | Ортодонтическое | |||

| Эндодонтическое | ||||

| Пародонтологическое | ||||

| Протезное | ||||

| По конечным пользователям | Стоматологические больницы | |||

| Стоматологические клиники | ||||

| Академические и исследовательские институты | ||||

Ключевые вопросы, освещенные в отчете

Каков размер рынка сердечно-сосудистых устройств США в 2024 году?

Рынок достиг 21,83 млрд долларов США в 2024 году.

Как быстро, как ожидается, будет расти индустрия сердечно-сосудистых устройств США?

Прогнозируется среднегодовой темп роста 7,36% и достижение 33,27 млрд долларов США к 2030 году.

Какая категория устройств расширяется быстрее всего?

Диагностические и мониторинговые устройства растут быстрее всего, стимулируемые удаленным мониторингом пациентов и визуализацией с поддержкой ИИ.

Почему амбулаторные хирургические центры получают сердечно-сосудистые объемы?

Различия в платежах CMS по месту оказания услуг делают многие процедуры катетеризации более экономически эффективными в ASC, чем в амбулаторных отделениях больниц.

Какие недавние изменения руководящих принципов могут повысить спрос на устройства?

Обновленные критерии ACC/AHA для CRT-D расширяют право пациентов и финансово вознаграждают имплантаты с более длительным сроком службы, поощряя больницы к более раннему обновлению устройств.

Какая новая терапевтическая область привлекает больше всего венчурного капитала?

Платформы чрескожного восстановления митрального клапана привлекают крупные инвестиции из-за значительной неудовлетворенной клинической потребности и многообещающих минимально инвазивных решений.

Последнее обновление страницы: