Размер и доля рынка стоматологических устройств Соединенного Королевства

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 311.96 Миллион долларов США |

| Размер Рынка (2030) | 389.13 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.54% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка стоматологических устройств Соединенного Королевства компанией Mordor Intelligence

Размер рынка стоматологических устройств Соединенного Королевства составляет 472,10 млн долларов США в 2024 году, и прогнозируется его расширение до 614,97 млн долларов США в 2030 году, что отражает совокупный среднегодовой темп роста 4,58% в период 2025-2030 годов. Спрос ускоряется по мере того, как цифровые рабочие процессы, политические стимулы, такие как льгота на капитальные активы Super-Deduction, и демографический сдвиг в сторону пожилых пациентов переопределяют приоритеты инвестиций. Англия является якорем рынка, но Шотландия набирает обороты благодаря целевым инициативам в области трудовых ресурсов. Стоматологические расходные материалы остаются основой доходов, однако категория оборудования опережает общий рост из-за быстрого внедрения CAD/CAM, 3D-печати и визуализации с поддержкой ИИ. Независимые практики восстанавливают долю собственности от корпоративных групп, изменяя модели закупок и отношения в цепи поставок. Между тем, план восстановления стоматологии NHS катализирует цифровое внедрение, даже несмотря на то, что нехватка рабочей силы ограничивает пропускную способность услуг и задерживает модернизацию оборудования[1]Source: UK Parliament, "NHS Dentistry Recovery and Reform," hansard.parliament.uk .

Ключевые выводы отчета

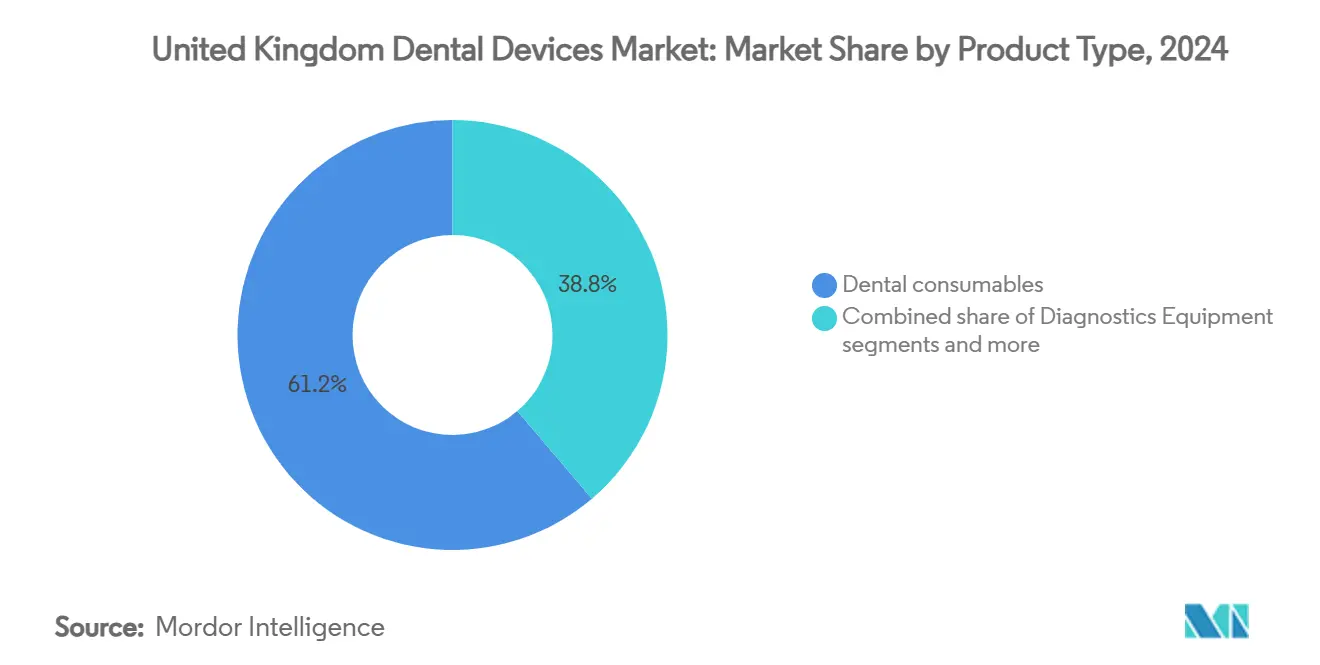

- По типу продукции стоматологические расходные материалы занимали 61,23% доли рынка стоматологических устройств Соединенного Королевства в 2024 году, в то время как стоматологическое оборудование развивается с совокупным среднегодовым темпом роста 5,23% до 2030 года.

- По лечению ортопедическая стоматология составляла 33,50% доли размера рынка стоматологических устройств Соединенного Королевства в 2024 году; ортодонтия расширяется с совокупным среднегодовым темпом роста 6,01% до 2030 года, возглавляемая прозрачными элайнерами.

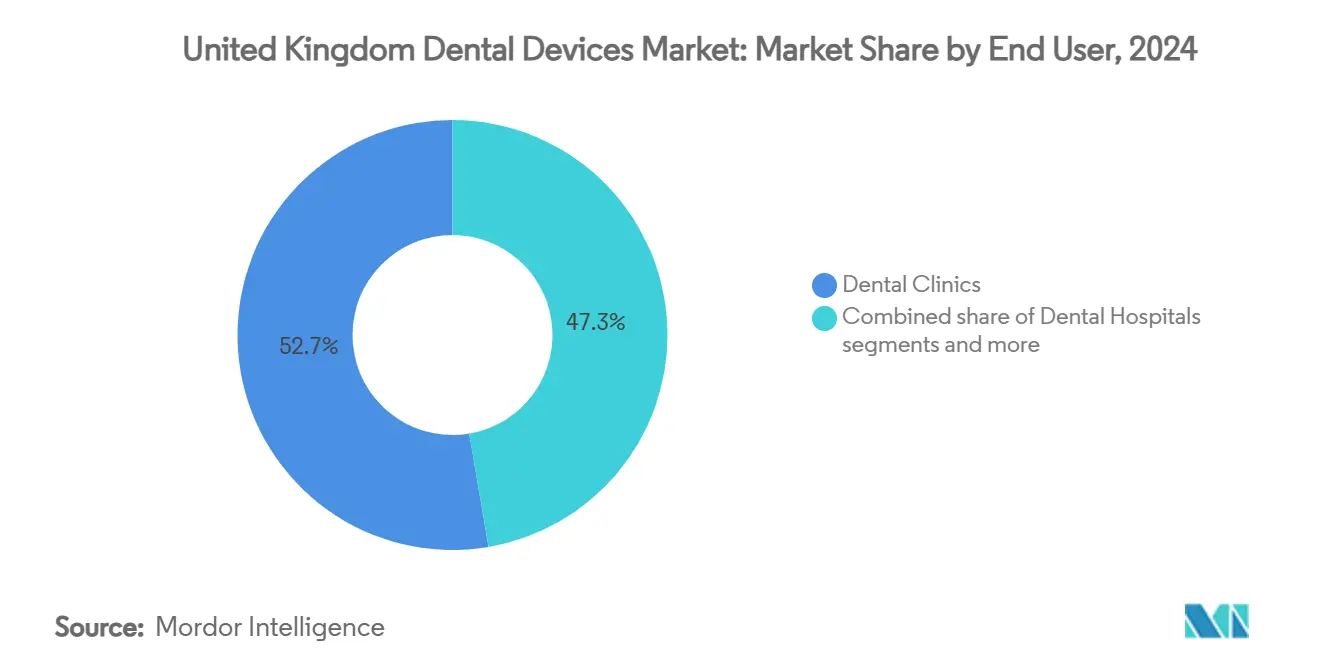

- По конечным пользователям стоматологические клиники держали 52,67% рынка стоматологических устройств Соединенного Королевства в 2024 году, тогда как академические и исследовательские институты растут быстрее всего с совокупным среднегодовым темпом роста 5,21%.

Тенденции и аналитика рынка стоматологических устройств Соединенного Королевства

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стареющее население Великобритании ускоряет спрос на ортопедические и имплантационные устройства | +1.1% | Национальный, с более высоким влиянием в Англии и Шотландии | Долгосрочный (≥ 4 года) |

| Реформа стоматологических контрактов NHS стимулирует внедрение цифрового оборудования по всей Англии | +0.9% | Англия, с распространением на Уэльс | Среднесрочный (2-4 года) |

| Расширение частного стоматологического страхования (например, Denplan) стимулирует дорогостоящие косметические устройства | +0.8% | Национальный, с концентрацией в городских центрах | Среднесрочный (2-4 года) |

| Льгота на капитальные активы Super-Deduction (2021-26) катализирует инвестиции клиник в CAD/CAM и 3D-печать | +0.7% | Национальный, с более высоким влиянием в Англии | Краткосрочный (≤ 2 года) |

| Сроки перехода UKCA после Brexit способствуют циклам замены устройств с маркировкой CE | +0.5% | Национальный | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Стареющее население Великобритании ускоряет спрос на ортопедические и имплантационные устройства

Взрослые в возрасте ≥65 лет будут составлять 25% национального населения к 2050 году, стимулируя долгосрочный спрос на долговечные, биосовместимые ортопедические и имплантационные решения. Клиники переходят к циркониевым гибридным имплантатам, которые сочетают титановые сердечники с керамикой из диоксида циркония, снижая воспалительную реакцию и устраняя гиперчувствительность к титану. Лабораторные исследования показывают, что эти гибриды улучшают клеточную адгезию и остеогенную дифференциацию в стволовых клетках пульпы зуба человека по сравнению с чистым титаном. В результате закупочные команды отдают приоритет поставщикам, способным гарантировать стабильное качество передовых керамических и композитных имплантационных линий. Влияние драйвера наиболее сильно в Англии и Шотландии, где наиболее развита гериатрическая стоматологическая инфраструктура, и оно поддерживает стабильный рост рынка стоматологических устройств Соединенного Королевства в прогнозном горизонте.

Реформа стоматологических контрактов NHS стимулирует внедрение цифрового оборудования по всей Англии

План восстановления стоматологии NHS вводит финансовые стимулы, которые вознаграждают более высокие объемы лечения и выделяет 40%-ное увеличение учебных мест к 2031 году, побуждая клиники к цифровизации рабочих процессов для достижения целевых показателей пропускной способности. Опросы показывают, что 99,3% практикующих врачей признают преимущества цифровых технологий, однако капитальные затраты остаются главным барьером для внедрения. Групповые практики, в частности, масштабируют интраоральные сканеры и прикроватное фрезерование для сокращения времени приема и соответствия KPI профилактического ухода, встроенным в реформу. Хотя политика ограничена Англией, ее распространение на Уэльс видно, поскольку поставщики сообщают о трансграничных заказах на сканеры, соответствующие UKCA. Этот драйвер поддерживает рост выше рыночного для цифрового оборудования и закрепляет его роль на рынке стоматологических устройств Соединенного Королевства.

Расширение частного стоматологического страхования повышает сложность устройств

Частные стоматологические планы, такие как Denplan, теперь покрывают 20% британцев, и 61% пациентов NHS переключились бы для более быстрого ухода. Застрахованные пациенты посещают стоматологов чаще, сокращая циклы замены расходных материалов и поощряя инвестиции в премиальные реставрационные системы. Сдвиг наиболее выражен в городских центрах, где сходятся располагаемый доход и эстетический спрос, стимулируя заказы на передовые композиты, высококлассные имплантационные наборы и косметические лазеры. Следовательно, поставщики устройств адаптируют портфели к косметическим линиям с более высокой маржой, усиливая ценностный рост рынка стоматологических устройств Соединенного Королевства.

Льгота на капитальные активы Super-Deduction катализирует инвестиции клиник в CAD/CAM и 3D-печать

До 2026 года практики с ограниченной ответственностью могут вычесть 130% квалифицированных капитальных расходов, переводя затраты в 100 000 фунтов стерлингов в льготу по корпоративному налогу в размере 24 700 фунтов стерлингов. Более крупные группы и хорошо капитализированные независимые практики ускоряют закупки прикроватных блоков CAD/CAM и лабораторных 3D-принтеров, сжимая периоды окупаемости до менее трех лет. Поставщики сообщают о всплеске заказов, поскольку практики спешат обеспечить оборудование до истечения стимула, временно поднимая объемы отгрузок и завышая вклад подсегмента оборудования в рынок стоматологических устройств Соединенного Королевства.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка рабочей силы NHS ограничивает циклы замены оборудования | -1.4% | Национальный, с серьезным влиянием в сельских и неблагополучных районах | Среднесрочный (2-4 года) |

| Импортная инфляция повышает средние продажные цены высокотехнологичных устройств после Brexit | -0.8% | Национальный, с более высоким влиянием на практики, интенсивно использующие оборудование | Среднесрочный (2-4 года) |

| Неопределенность сертификации UKCA сдерживает запуск продуктов МСП | -0.5% | Национальный, с концентрацией в Англии и Шотландии | Краткосрочный (≤ 2 года) |

| Экологические сборы (налог на одноразовый пластик) увеличивают стоимость расходных материалов | -0.3% | Национальный, с более высоким влиянием на высокообъемные практики | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Нехватка рабочей силы NHS ограничивает циклы замены оборудования

Задокументированный разрыв в 5 500 стоматологических специалистов расширяет "стоматологические пустыни", особенно в прибрежных и неблагополучных регионах, где 95% практик испытывают трудности с наймом медсестер и ассоциатов. Сниженная пропускная способность кресел препятствует капитальным затратам на передовую визуализацию и внутреннее фрезерование, поскольку владельцы сомневаются в коэффициентах использования. Ассоциаты переходят к частной практике за более высоким вознаграждением, дополнительно сдерживая пропускную способность NHS. До выпуска расширенных учебных когорт нехватка персонала будет снижать темп внедрения высоких технологий, вычитая примерно 1,4 процентных пункта из базового CAGR рынка стоматологических устройств Соединенного Королевства.

Импортная инфляция повышает стоимость оборудования

Торговые трения после Brexit, волатильность фунта стерлингов и продолжающиеся логистические узкие места подняли импортные цены на высокотехнологичное стоматологическое оборудование, подняв средние продажные цены и удлинив периоды окупаемости капитальных проектов. Крупные групповые практики и специализированные клиники ощущают давление больше всего, поскольку цифровые сканеры, 3D-принтеры и имплантологические системы поставляются преимущественно из континентальной Европы и Северной Америки, где поставщики переложили более высокие производственные и транспортные расходы. При том, что 82% единиц оборудования все еще импортируется, каждое 5%-ное обесценение фунта стерлингов по отношению к евро добавляло примерно 2 700 фунтов стерлингов к цене типичного прикроватного блока CAD/CAM, задерживая циклы обновления и подавляя объемы заказов. Многие независимые практики отреагировали продлением срока службы существующих активов или арендой восстановленных систем, что сдерживает краткосрочное проникновение цифровых рабочих процессов нового поколения. Хотя некоторые дистрибьюторы перенаправляют покупки через запасы, готовые к UKCA, или ведут переговоры по хеджированным контрактам, практики вряд ли увидят значительное облегчение цен до 2027 года, когда ожидается, что новые двусторонние торговые соглашения и локализованные сборочные линии стабилизируют затраты

Сегментный анализ

По типу продукции: цифровая революция изменяет сегмент оборудования

Сегмент оборудования рынка стоматологических устройств Соединенного Королевства зафиксировал прогноз CAGR на уровне 5,23% до 2030 года, превзойдя доминируемую расходными материалами базу доходов в 61,23% в 2024 году. Практики называют прикроватные CAD/CAM и лабораторные 3D-принтеры стратегическими инвестициями, которые сжимают время выполнения и сокращают комиссии за аутсорсинг. Ниша блоков и расходных материалов CAD/CAM расширяется параллельно с установленными базами, привязывая клиники к проприетарным цепям поставок, которые генерируют повторяющиеся доходы.

Интраоральные сканеры теперь проникают в рутинные обследования, передавая STL-данные непосредственно в облачные порталы дизайна. Между тем, трехмерная печать переводит сложную реставрационную работу от фрезерования к аддитивной из-за превосходной эффективности материалов и свободы дизайна. ИИ-сенсоры, такие как DEXIS Ti2, накладывают аналитику машинного обучения на визуализацию, предвещая игру диагностической платформы, а не автономного оборудования. Эти тенденции усиливают ценностную долю оборудования и встраивают цифровую зависимость во всем рынке стоматологических устройств Соединенного Королевства.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По лечению: нарушения в ортодонтии через прозрачные элайнеры

Ортопедическая стоматология сохранила наибольшую долю в 33,50% в 2024 году, однако ортодонтия является наиболее быстрорастущей терапевтической линией, развиваясь с CAGR 6,01% за счет ускорения прозрачных элайнеров. Постановление НДС от апреля 2025 года классифицирует элайнеры как "зубные протезы", потенциально обеспечивая нулевую ставку, которая снижает стоимость для пациента и расширяет адресуемый спрос. Взрослые управляют большей частью объема, стремясь к дискретной эстетике и приложениям удаленного мониторинга, которые соответствуют гибридным моделям ухода.

Рост реставрационной стоматологии остается стабильным, поддерживаемый распространенностью кариеса и стареющим населением. Имплантология выигрывает от материалов на основе циркония, которые сочетают прочность и биосовместимость, в то время как пародонтология и эндодонтия видят инкрементальные инновации через биоактивные наполнители. В совокупности эти сдвиги расширяют терапевтический холст и повышают среднюю продажную цену по всему рынку стоматологических устройств Соединенного Королевства.

По конечным пользователям: академические институты стимулируют инновационную экосистему

Стоматологические клиники захватили 52,67% доходов 2024 года, но академические и исследовательские институты чертят CAGR 5,21% до 2030 года на основе расширенного государственного финансирования, которое поднимает тариф на бакалавриат стоматологии до 36 041 фунта стерлингов на 2024-25 годы[2]Source: Medicines and Healthcare products Regulatory Agency, "Regulating Medical Devices," gov.uk . Университетские лаборатории пилотируют алгоритмы обнаружения кариеса с помощью ИИ и биопечатные каркасы трансплантатов, создавая пути раннего внедрения для поставщиков.

Больницы занимают стабильную долю, фокусируясь на сложных орально-челюстно-лицевых хирургиях, тогда как стоматологические лаборатории поворачиваются к цифровым моделям, как иллюстрирует выкуп управления MediMatch и 20%-ный годовой рост. Переход от соло к групповым практикам, смягченный возрождением независимого владения, изменяет циклы закупок и поддерживает диверсифицированный спрос по всему рынку стоматологических устройств Соединенного Королевства.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Англия лидирует на рынке стоматологических устройств Соединенного Королевства, получая выгоду от плотных сетей практик и политических инициатив, таких как мобильные стоматологические фургоны и расширенные учебные места, которые направлены на восстановление доступа в недообслуживаемых локациях. Однако индекс общественного стоматологического доступа выявляет резкие внутрирегиональные диспропорции, при этом многие сельские и прибрежные районы показывают ограниченную доступность записи в NHS. Следовательно, поставщики устройств калибруют стратегии распределения вокруг столичных кластеров, одновременно согласовывая сервисные контракты с мобильными единицами.

Шотландия растет выше национального среднего, движимая университетскими квотами приема и стимулами удержания, которые решают проблемы нехватки практикующих врачей. Тенденции закупок благоприятствуют диагностическим и профилактическим устройствам, которые подходят для развертывания в общественных клиниках, соответствуя программам сокращения неравенства в здравоохранении. Этот фокус расширяет базу покупателей для портативных рентгеновских аппаратов и прикроватных скрининговых устройств, усиливая расширение рынка.

Уэльс находится в середине капитального ремонта своего контракта общих стоматологических услуг, переходя от объемных метрик UDA к моделям пакетов ухода, которые подчеркивают профилактику. Данные ФГ 2023-24 показывают 1,4 миллиона курсов лечения с 55,6% в услугах Группы 1, таких как фторный лак. Контрактная реформа стимулирует спрос на диагностическую визуализацию, которая поддерживает стратифицированный по рискам уход, хотя общий оборот устройств остается ниже пиков до пандемии.

Северная Ирландия поддерживает стабильную траекторию, поддерживаемую 1 195 стоматологами в 364 практиках, с государственными расходами в размере 121,6 млн фунтов стерлингов на стоматологические услуги в 2023-24 году. Увеличение доплат пациентов побуждает к селективному внедрению более дорогих реставрационных устройств, в то время как лаборатории инвестируют в цифровые рабочие процессы для противодействия растущим затратам на рабочую силу. Коллективно региональные нюансы формируют канальные стратегии и согласование стимулов по всему рынку стоматологических устройств Соединенного Королевства.

Конкурентная среда

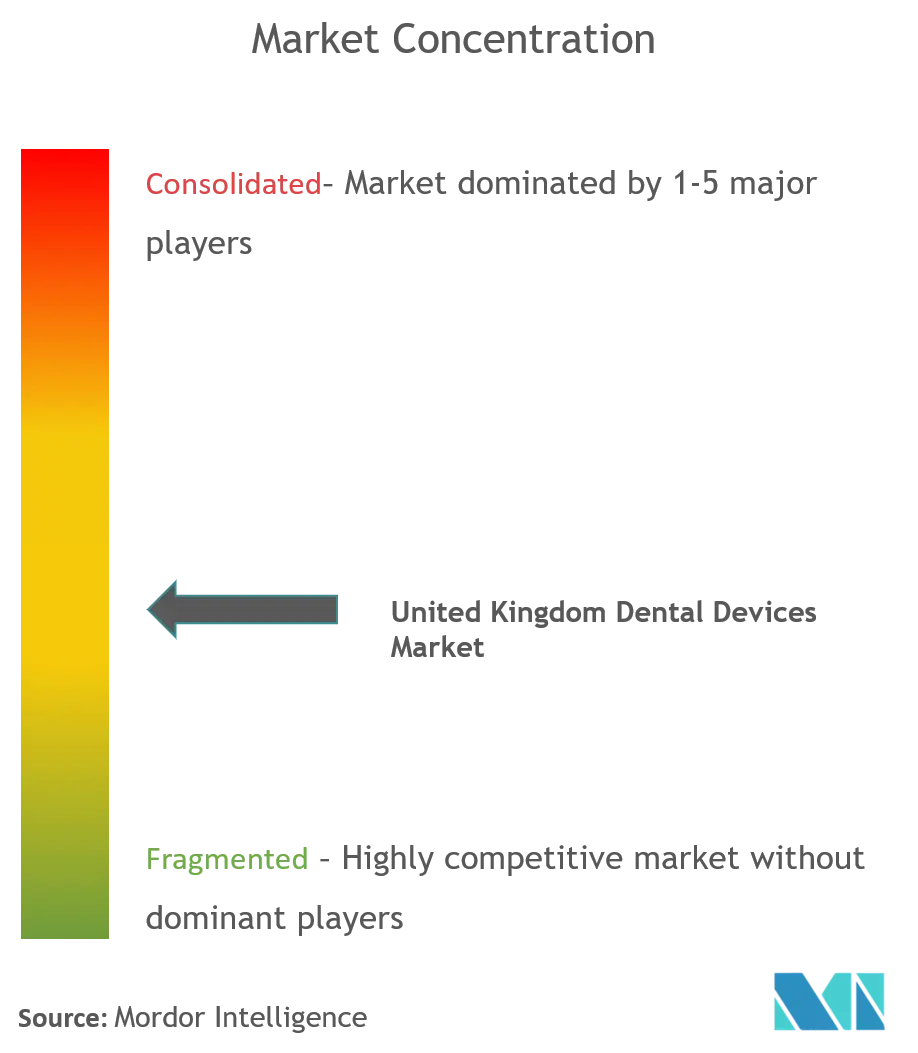

Рынок стоматологических устройств Соединенного Королевства остается фрагментированным, с 12 583 преимущественно независимыми практиками, генерирующими непрерывные возможности консолидации. Независимые покупатели составляли более 80% транзакций практик 2024 года, поскольку корпоративные группы сократили портфели в ответ на давление капитальных затрат. Цены продаж все еще выросли на 8,6% на фоне 24%-ного скачка серьезных покупателей, подчеркивая дефицит активов для прибыльных смешанных практик.

Глобальные производители Dentsply Sirona, Straumann и Henry Schein закрепляют сторону предложения. Dentsply Sirona выделила примерно 4% доходов 2024 года на НИОКР, запустив Primescan 2 и масштабируя свою облачную платформу DS Core в 39 странах. Henry Schein привлекла 12%-ную долевую инъекцию от KKR, сигнализируя о доверии к играм вертикальной интеграции, которые связывают распределение, программное обеспечение и специализированное производство.

Управление по конкуренции и рынкам Великобритании тщательно изучает приобретения стоматологических объединений, принуждая к отчуждениям там, где возникают риски местной конкуренции. Этот надзор формирует темп инвестиций и сохраняет региональное разнообразие практик, поддерживая конкурентную среду поставок для рынка стоматологических устройств Соединенного Королевства.

Лидеры индустрии стоматологических устройств Соединенного Королевства

-

Envista Holdings Corporation

-

Institut Straumann AG

-

Carestream Dental LLC.

-

Dentsply Sirona

-

3M Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: EMS представила свою машину GBT следующего поколения с автоматическим распознаванием наконечников на выставке Dentistry Show

- Январь 2025: MediMatch завершила выкуп управления при поддержке Queen's Park Equity для масштабирования своей сети цифровых лабораторий

Область охвата отчета о рынке стоматологических устройств Соединенного Королевства

Согласно области охвата отчета, стоматологические устройства - это инструменты, которые стоматологи используют для проведения стоматологического лечения, включая различные инструменты для осмотра, манипуляций, лечения, восстановления и удаления зубов и окружающих оральных структур.

Рынок стоматологических устройств Великобритании сегментирован по типу продукции (общее и диагностическое оборудование [стоматологические лазеры, радиологическое оборудование, стоматологические кресла и оборудование, и прочее общее и диагностическое оборудование], стоматологические расходные материалы [стоматологические биоматериалы, стоматологические имплантаты, коронки и мосты, и прочие стоматологические расходные материалы], и прочие стоматологические устройства), лечению (ортодонтическое, эндодонтическое, пародонтологическое и ортопедическое) и конечным пользователям (больницы, клиники и прочие конечные пользователи). Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | ||

| Радиологическое оборудование | Внеротовое радиологическое оборудование | |

| Внутриротовое радиологическое оборудование | ||

| Стоматологические кресла и оборудование | ||

| Терапевтическое оборудование | Стоматологические наконечники | |

| Электрохирургические системы | ||

| Системы CAD/CAM | ||

| Фрезерное оборудование | ||

| Литьевая машина | ||

| Прочее терапевтическое оборудование | ||

| Стоматологические расходные материалы | Стоматологические биоматериалы | |

| Стоматологические имплантаты | ||

| Коронки и мосты | ||

| Прочие стоматологические расходные материалы | ||

| Прочие стоматологические устройства | ||

| Ортодонтическое |

| Эндодонтическое |

| Пародонтологическое |

| Ортопедическое |

| Стоматологические больницы |

| Стоматологические клиники |

| Академические и исследовательские институты |

| По типу продукции (стоимость) | Диагностическое оборудование | Стоматологический лазер | Лазеры для мягких тканей |

| Лазеры для твердых тканей | |||

| Радиологическое оборудование | Внеротовое радиологическое оборудование | ||

| Внутриротовое радиологическое оборудование | |||

| Стоматологические кресла и оборудование | |||

| Терапевтическое оборудование | Стоматологические наконечники | ||

| Электрохирургические системы | |||

| Системы CAD/CAM | |||

| Фрезерное оборудование | |||

| Литьевая машина | |||

| Прочее терапевтическое оборудование | |||

| Стоматологические расходные материалы | Стоматологические биоматериалы | ||

| Стоматологические имплантаты | |||

| Коронки и мосты | |||

| Прочие стоматологические расходные материалы | |||

| Прочие стоматологические устройства | |||

| По лечению | Ортодонтическое | ||

| Эндодонтическое | |||

| Пародонтологическое | |||

| Ортопедическое | |||

| По конечным пользователям | Стоматологические больницы | ||

| Стоматологические клиники | |||

| Академические и исследовательские институты | |||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка стоматологических устройств Соединенного Королевства и перспективы роста?

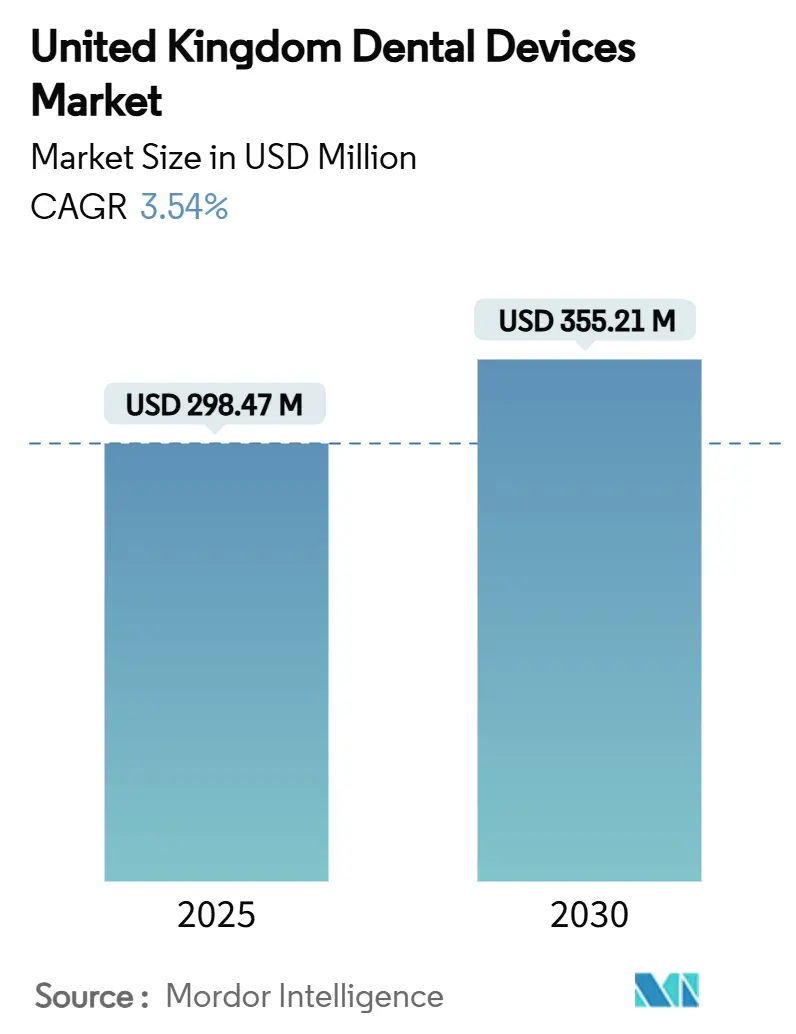

Рынок составляет 298,47 млн долларов США в 2025 году и прогнозируется достичь 355,21 млн долларов США к 2030 году, регистрируя CAGR 4,58%.

2. Какая категория продуктов расширяется быстрее всего?

Стоматологическое оборудование растет с CAGR 5,23%, движимое широким внедрением блоков CAD/CAM и 3D-принтеров.

4. Как нехватка рабочей силы NHS влияет на инвестиции в устройства?

Дефицит в 5 500 стоматологических специалистов подавляет использование кресел, задерживая расходы практик на высокотехнологичное оборудование, несмотря на налоговые стимулы.

5. Какие региональные факторы формируют спрос?

Англия доминирует в продажах, Шотландия показывает рост выше среднего через целевые схемы трудовых ресурсов, в то время как Уэльс и Северная Ирландия фокусируются на контрактных реформах и стабильной доставке услуг.

Последнее обновление страницы: