Размер и доля рынка 3D-печатных медицинских устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

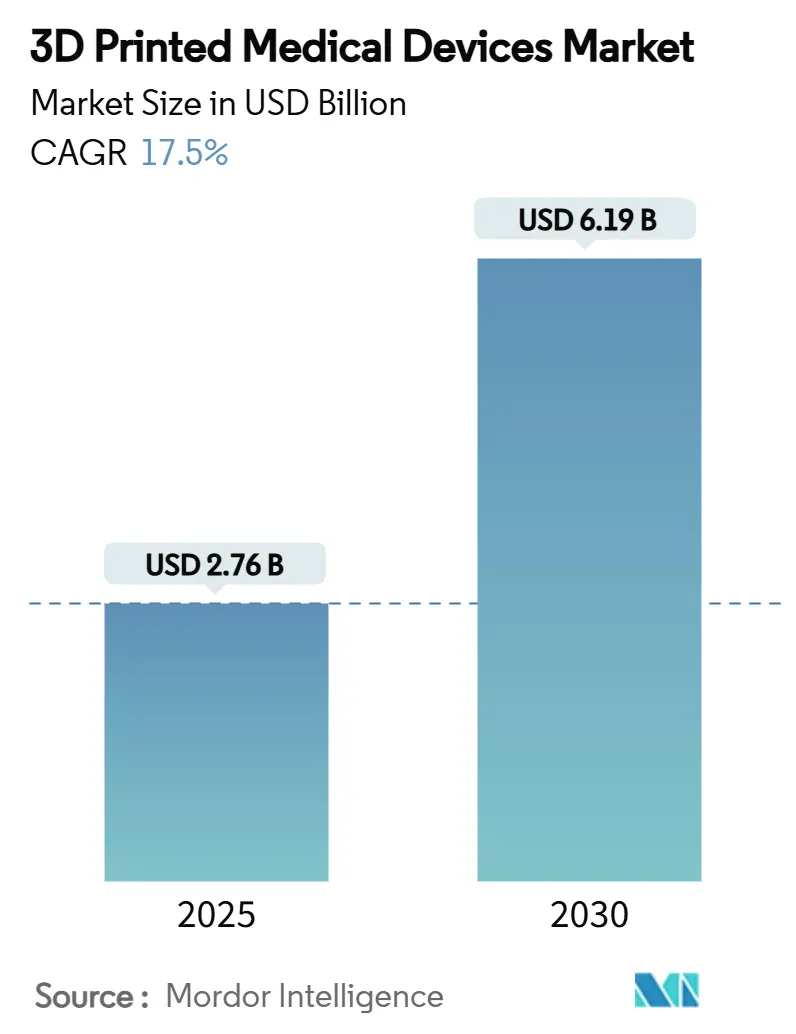

| Размер Рынка (2025) | 2.76 Миллиардов долларов США |

| Размер Рынка (2030) | 6.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 17.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка 3D-печатных медицинских устройств от Mordor Intelligence

Размер рынка 3D-печатных медицинских устройств оценивается в 2,76 млрд долларов США в 2025 году и, как ожидается, достигнет 6,19 млрд долларов США к 2030 году при среднегодовом темпе роста 17,5% в течение прогнозного периода (2025-2030).

Принятие ускоряется, поскольку производство в точке оказания помощи сокращает время выполнения заказов, материаловедение улучшает характеристики полимеров и металлов, а регуляторы выпускают более четкие пути для индивидуальных устройств пациентов. Больничные печатные лаборатории уже сокращают время хирургического планирования на 62 минуты на случай, экономя 3 720 долларов США за процедуру при сохранении качества под непосредственным контролем хирургов. Лазерное плавление пучком продолжает закреплять высокоценные ортопедические и челюстно-лицевые имплантаты, однако струйное связывание набирает обороты для более быстрого серийного производства металлических компонентов. Конкурентная интенсивность растет по мере снижения доходов от аппаратного обеспечения; действующие компании теперь поворачиваются к программному обеспечению, партнерствам в области биопечати и автоматизации рабочих процессов для защиты маржи и получения повторяющихся доходов от расходных материалов.

Ключевые выводы отчета

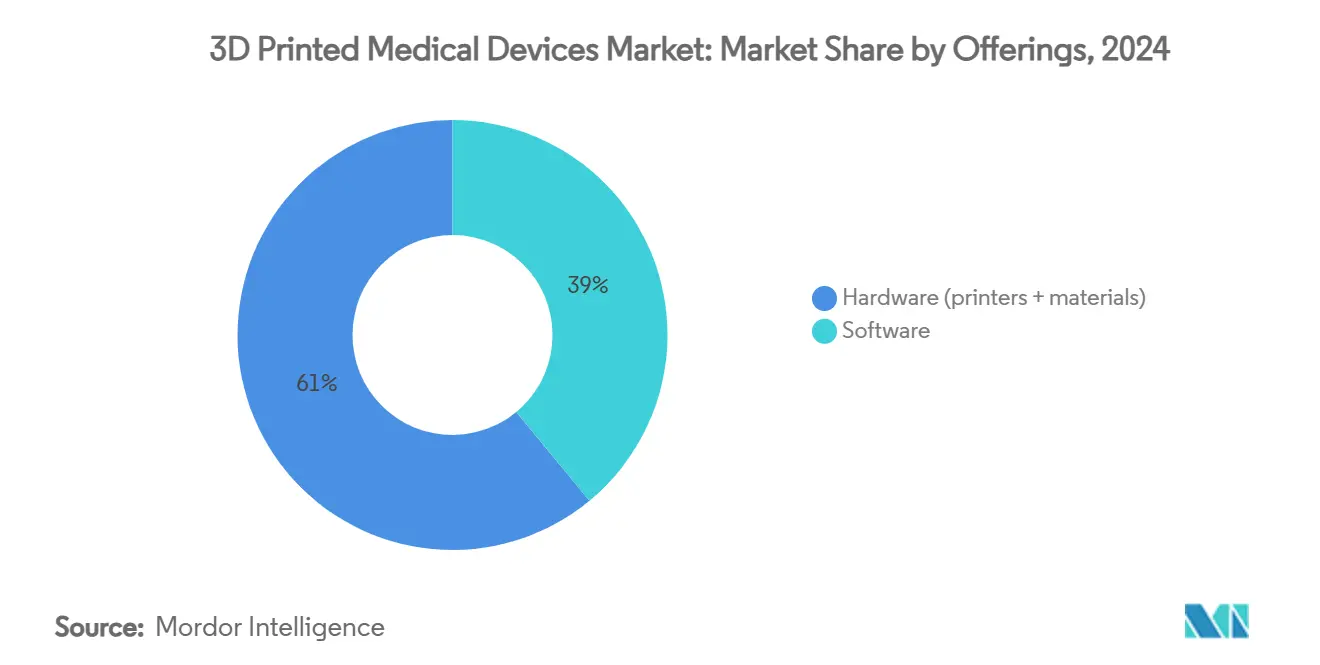

- По предложениям аппаратное обеспечение лидировало с долей доходов 61% в 2024 году; прогнозируется, что программное обеспечение будет расширяться со среднегодовым темпом роста выше среднего рыночного показателя 17,5% до 2030 года.

- По типу протезы и имплантаты захватили 39% доли рынка 3D-печатных медицинских устройств в 2024 году, в то время как прогнозируется рост продуктов тканевой инженерии на 11,8% среднегодового темпа роста в период 2025-2030 гг.

- По материалам пластики, включая хирургические фотополимеры, удерживали 50% долю в 2024 году; прогнозируется, что биосовместимые полимеры будут опережать общий среднегодовой темп роста рынка 3D-печатных медицинских устройств в тот же период.

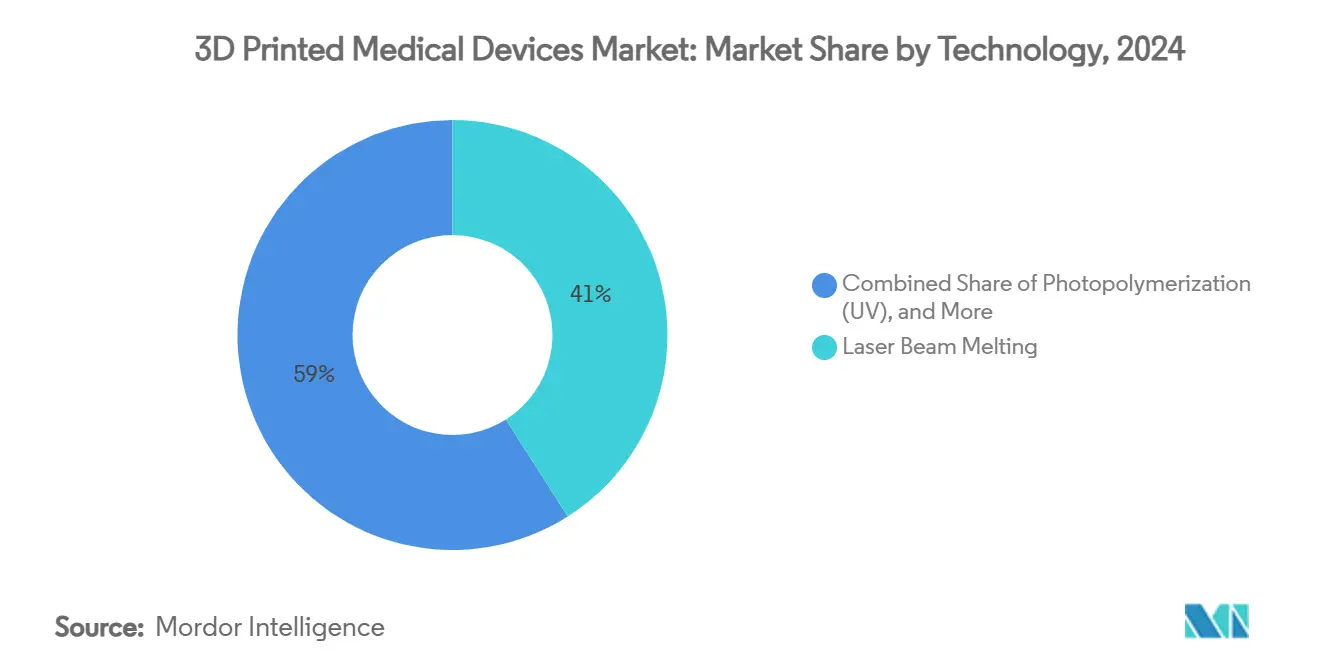

- По технологии лазерное плавление пучком удерживало 41% доли рынка 3D-печатных медицинских устройств в 2024 году; прогнозируется, что струйное связывание будет расширяться со среднегодовым темпом роста выше 17,5% с 2025 по 2030 год.

- По конечным пользователям больницы и хирургические центры составили 48% доли размера рынка 3D-печатных медицинских устройств в 2024 году, в то время как прогнозируется, что специализированные клиники будут расти быстрее рынка в течение прогнозного периода.

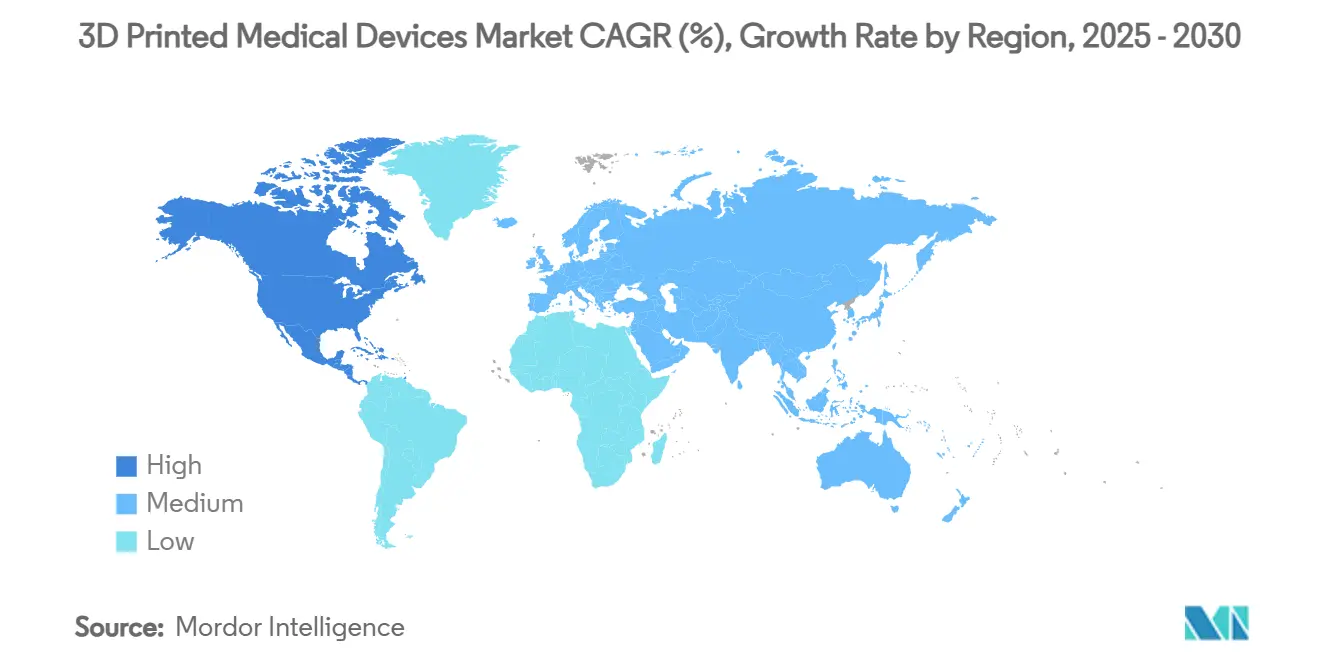

- По географии Северная Америка лидировала с долей доходов 46% в 2024 году; ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, превышающий глобальный среднегодовой темп роста, поскольку местные регуляторы ускоряют одобрение устройств.

Глобальные тренды и инсайты рынка 3D-печатных медицинских устройств

Анализ воздействия драйверов

| Драйвер | ( ~ ) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Простые возможности массовой кастомизации | +4.20% | Глобально; раннее внедрение в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Растущие списки ожидания трансплантации | +3.80% | Глобально; острая ситуация в Северной Америке и Европе | Долгосрочный (≥ 4 года) |

| Снижение затрат и времени выполнения по сравнению с субтрактивным производством | +3.10% | Глобально; сильнее всего на развитых рынках | Краткосрочный (≤ 2 года) |

| Всплеск больничных печатных лабораторий в точке оказания помощи | +2.90% | Северная Америка и Европа; расширение в АТЭС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Простые возможности массовой кастомизации

Индивидуальная печать для пациентов устраняет ограничения универсальных устройств. С августа 2024 года платформа EXT 220 MED от 3D Systems поддержала более 60 краниопластик, каждая из которых точно соответствует анатомии пациента. [1] 3D Systems, "EXT 220 MED delivers 60 successful cranioplasties," 3dsystems.com Базельские хирурги имплантировали первый соответствующий MDR 3D-печатный лицевой имплантат из PEEK в марте 2025 года, минуя длительные внешние цепочки поставок. Операционные теперь генерируют хирургические направляющие со 100% размерной точностью, заменяя итеративные пересмотры шаблонов. Сложные трабекулярные структуры, напечатанные из титана или PEEK, способствуют остеоинтеграции и снижают экранирование напряжений, непосредственно улучшая ортопедические результаты. Переход от массового производства к массовой кастомизации поддерживает более высокую клиническую ценность и поддерживает премиальные модели возмещения.

Растущие списки ожидания трансплантации

Более 100 000 американцев остаются в списках трансплантации, стимулируя инвестиции в тканевую и органную биопечать. Биопечатные фирмы получили рекордное финансирование в 2024 году, и прогнозируется рост соответствующего рынка на 11,8% среднегодового темпа роста до 2034 года. Исследователи из Голуэя в 2025 году напечатали сократимую сердечную ткань, которая трансформируется под действием сил, генерируемых клетками, приближая функциональные органы к клинической реальности.[2]Science Daily, "Shape-changing heart tissues printed at Galway," sciencedaily.com По мере созревания техник васкуляризации биопечатные конструкты переходят от исследований к регулируемой терапии, позиционируя сегмент как долгосрочный клапан сброса давления для нехватки органов.

Снижение затрат и времени выполнения по сравнению с субтрактивным производством

Аддитивные рабочие процессы устраняют 60-90% отходов материала, типичных для механической обработки. Исследования артропластики тазобедренного сустава показывают, что индивидуальные направляющие для пациентов сокращают процедуры с 45,7 минут до 31,9 минут и снижают кровопотерю на 88 миллилитров. Локальная печать обходит задержки грузоперевозок и снижает списания запасов, что значительно в то время, когда расходы цепочки поставок составляют 20% доходов от медицинских устройств. Производство запчастей по требованию особенно выгодно для устройств с низким объемом и высокой сложностью.

Всплеск больничных печатных лабораторий в точке оказания помощи

Сто тринадцать больниц США управляли внутренними 3D-лабораториями к концу 2024 года, и Ricoh открыла готовую услугу в точке оказания помощи в июне 2024 года, которая встраивает проектирование, печать и стерилизацию рядом с операционной. 3D Collaborative for Medical Innovation Йельского университета создает прототипы хирургических инструментов за часы вместо недель. ИИ-управляемое размещение и визуализация расширенной реальности дополнительно оптимизируют рабочие процессы, сокращая длительность от проектирования до печати со 100 часов до 18 часов. Встраивание контроля качества в больничные системы управления качеством защищает соответствие, масштабируя модель по многосайтовым системам.

Анализ воздействия ограничений

| Ограничение | ( ~ ) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгий путь одобрения устройств класса III FDA | -2.80% | Северная Америка; глобальная гармонизация | Среднесрочный (2-4 года) |

| Высокие затраты на квалификацию материалов | -2.10% | Глобально | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Строгий путь одобрения устройств класса III FDA

Имплантируемые устройства часто по умолчанию относятся к классу III, требуя исчерпывающих доказательств биосовместимости и клинических данных. Руководство ISO 10993-1 может растянуть циклы рассмотрения на 12-18 месяцев дольше, чем для традиционных поковок. Тем не менее, база данных 510(k) агентства зафиксировала заметные победы 2024 года: поясничное слияние PEEK от Curiteva и бесцементное эндопротезирование коленного сустава от Restor3D получили одобрение, иллюстрируя, что аргументы эквивалентности возможны даже для аддитивно изготовленных имплантатов. Достижение выравнивания предиката остается сложным, когда решетчатые структуры или градиентные композиции не имеют исторических аналогов.

Высокие затраты на квалификацию материалов

Каждый новый полимер или сплав медицинского класса требует валидации токсичности, стерильности и механических свойств, которая может стоить 500 000-1 миллион долларов США. Ценовое давление усилилось в 2024 году, когда PEEK поднялся на 15-20%, а титановые порошки выросли на 25-30% из-за геополитических ограничений поставок.[3]Evonik, "VESTAKEEP Fusion PEEK pricing update," evonik.com Более мелкие фирмы испытывают трудности с амортизацией этих расходов по ограниченным объемам производства, рискуя замедлением инноваций материалов. Дополнительные препятствия возникают для био-чернил, где стерильность партии и совместимость клеточной культуры усложняют время тестирования и документацию.

Сегментный анализ

По предложениям: доминирование аппаратного обеспечения стимулирует инвестиции в инфраструктуру

Аппаратное обеспечение генерировало 61% размера рынка 3D-печатных медицинских устройств в 2024 году, поскольку больницы и сервисные бюро сначала инвестируют в принтеры и модификации чистых помещений. Промышленные биопринтеры стоят 200 000-500 000 долларов США, усиливая капиталоемкость авансовых платежей. Использование принтеров впоследствии питает повторяющийся доход через полимеры, металлические порошки и гидрогели, нагруженные клетками, что проявилось в том, что Stratasys показала рекордный доход от расходных материалов даже при общем снижении продаж в 2024 году.

Одни только принтеры больше не дифференцируют поставщиков; программное обеспечение рабочих процессов теперь сокращает итерации проектирования, автоматизирует генерацию опор и напрямую связывается с журналами стерилизации. ИИ-платформы сокращают подготовку сложных анатомических моделей со 100 часов до 18 часов, повышая пропускную способность для перегруженных клинических инженеров. Сервисные предложения остаются фрагментированными, однако покупатели систем здравоохранения все чаще требуют интегрированные экосистемы, которые объединяют аппаратное обеспечение, валидированные материалы, облачный рендеринг и контракты поддержки на месте.

По типу: протезы лидируют, в то время как тканевая инженерия ускоряется

Протезы и имплантаты командовали 39% доли рынка 3D-печатных медицинских устройств в 2024 году, закрепленные челюстно-лицевым и ортопедическим спросом. Хирурги ценят решетчатые титановые тазобедренные чашки или черепные пластины из PEEK, которые снижают экранирование напряжений и обеспечивают четкость изображения. Регенеративная медицина продвигает тканевую инженерию вперед со среднегодовым темпом роста 11,8%, опережая традиционный рост имплантатов по мере созревания васкуляризации каркасов и иммунной модуляции.

Печатные хирургические направляющие и инструменты дополнительно расширяют применимый микс, сокращая интраоперационное время и улучшая точность резекции. Университетская больница Базеля доказала регулятивную жизнеспособность, когда ее команда имплантировала первое соответствующее MDR лицевое устройство из PEEK на месте в марте 2025 года. Тканевая инженерия расширится в платформы органов-на-чипе, которые помогают открытию лекарств, усиливая конвергенцию между рабочими процессами устройств и фармацевтических препаратов.

По материалам: пластики доминируют, поскольку биосовместимые полимеры продвигаются

Пластики, включая фотополимерные смолы, доставили 50% доходов в 2024 году, учитывая их доступность и универсальность для моделей и устройств без несущей нагрузки. Металлические порошки остаются незаменимыми для несущих имплантатов, однако биосовместимые полимеры захватили 24% долю и будут расти быстрее общего рынка 3D-печатных медицинских устройств, продвигаемые вариантами PEEK, которые связывают фосфат кальция для превосходной остеоинтеграции.

Титановые и кобальт-хромовые порошки все еще определяют ортопедические пути нагрузки, хотя новые тантальные интерспинальные клетки, одобренные NMPA Китая в 2025 году, выделяют расширяющиеся портфели материалов. Керамические смолы занимают нишевые стоматологические позиции, балансируя эстетику с биоинертной производительностью.

По технологии: лазерное плавление пучком лидирует в обработке металлов

Лазерное плавление пучком владело 41% доли рынка 3D-печатных медицинских устройств в 2024 году, поскольку оно повторно доставляет контролируемые по порам титановые компоненты, критически важные для тазобедренных и спинальных имплантатов. Струйное связывание, уже с 25% долей доходов, прогнозируется расти быстрее среднегодового темпа роста рынка 17,5% до 2030 года, поскольку высокоскоростные головки производят плотные металлические детали, требующие минимальной постобработки.

Фотополимеризация развивается через более быстрые световые двигатели и биосовместимые смолы, которые делают хирургические направляющие экономичными для операций в тот же день. Экструзионные техники доминируют в биопечати, нагруженной клетками, благодаря мягким режимам давления, которые сохраняют жизнеспособность. Электронно-лучевое плавление остается специализированным для сплавов аэрокосмического класса, предназначенных для сложных анатомических имплантатов, где более низкие остаточные напряжения помогают предотвратить растрескивание.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: больницы стимулируют принятие в точке оказания помощи

Больницы и хирургические центры удерживали 48% размера рынка 3D-печатных медицинских устройств в 2024 году, подтверждая внутренние лаборатории как стратегические активы, которые снижают время подготовки стерильного поля и повышают вовлеченность пациентов через тактильные модели. Специализированные клиники, такие как ортопедические и стоматологические практики, принимают настольные полимерные принтеры для нишевых имплантатов и выравнивателей, растущие быстрее институциональных средних показателей за счет использования гибкого принятия решений.

Академические институты продолжают генерировать трансляционные прорывы, удерживая 23% долю, служа средой с низким риском для тестирования новых био-чернил и регенеративных конструктов. Исследовательские консорциумы, связывающие университеты с больницами, ускоряют первые испытания на людях, совмещая лаборатории клеточных культур, принтеры и GMP-помещения.

Форма

Географический анализ

Северная Америка внесла 46% глобальных доходов в 2024 году, отражая раннее руководство FDA, зрелые коды возмещения и крупные инвестиции в больничную инфраструктуру. Экосистема региона углубляется, поскольку DARPA направляет гранты в поле боевой биопечати и умные повязки, которые объединяют аддитивную электронику с антимикробной доставкой. Консолидация продолжается; Enovis заплатила 800 миллионов евро за LimaCorporate, расширив свой портфель 3D-печатных титановых бедер.

Азиатско-Тихоокеанский регион удерживал 20% долю, но опережал глобальный среднегодовой темп роста 17,5%. NMPA Китая одобрила 61 инновационное устройство в 2024 году, увеличение на 11% год к году, что сокращает время до рынка для отечественных стартапов. Сектор медицинских устройств Японии в размере 40 миллиардов долларов США растет на 5,5% ежегодно, движимый стареющей демографией, которая требует минимально инвазивных имплантатов. Индия гармонизирует свой регулятивный код с принципами IMDRF, привлекая прямые иностранные инвестиции для местной сборки принтеров и атомизации порошков.

Европа балансирует строгие требования MDR с надежными стимулами НИОКР. Германия инвестирует в аддитивные квалификации, которые передают ноу-хау от автомобильных фирм ортопедическим поставщикам, в то время как британские университеты выделяют программные стартапы, специализирующиеся на генеративном дизайне имплантатов. Политика устойчивости, подчеркивающая циркулярное производство, благоприятствует аддитивным техникам, которые повторно используют порошки и устраняют отходы механической обработки.

Конкурентная среда

Рынок остается умеренно фрагментированным. Доходы 3D Systems от здравоохранения упали на 21% до 40,4 миллиона долларов США в 2024 году после учетного сдвига в программе регенеративной медицины, однако сохранили клинический импульс через серию черепных PEEK. Доходы Stratasys снизились до 572,5 миллиона долларов США, но вливание 120 миллионов долларов США от Fortissimo Capital финансирует консолидацию платформы и ИИ-рабочие процессы.

Materialise приобрела FEops для объединения сердечно-сосудистой симуляции с персонализированным планированием стентов, в то время как сделка Johnson & Johnson на 16,6 миллиарда долларов США с Abiomed добавляет технологию восстановления сердца, которая может извлечь выгоду из индивидуальных компонентов пациента. Развивающиеся игроки фокусируются на нишевых биоматериалах, подавая патенты на чернила, нагруженные стромальными клетками, и антимикробные решетчатые топологии, которые интегрируются напрямую с больничными стерилизаторами. Программные инноваторы конкурируют на облачных движках соответствия, которые автогенерируют производственные DMR для аудитов MDR и FDA, снижая регулятивные накладные расходы.

Лидеры индустрии 3D-печатных медицинских устройств

-

3D Systems

-

Stratasys

-

Materialise

-

SLM Solutions

-

GE Additive

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Июнь 2025: DARPA запустила программу BEST для создания биоэлектронных умных повязок для контроля инфекций.

- Апрель 2025: 3D Systems обеспечила первый соответствующий MDR лицевой имплантат из PEEK в Университетской больнице Базеля.

- Март 2025: Johnson & Johnson MedTech представила инновации цифровой ортопедии, включая одобренные FDA роботизированные коленные системы.

- Февраль 2025: Teleflex купила подразделение сосудистых вмешательств BIOTRONIK за 760 миллионов евро, добавив баллоны с лекарственным покрытием в свой портфель.

Область действия глобального отчета по рынку 3D-печатных медицинских устройств

3D-печать - это метод, который создает трехмерный объект путем построения последовательных слоев сырого материала. Благодаря этому производители могут создавать индивидуальные устройства пациента или устройства с очень сложными внутренними структурами. Некоторые из медицинских устройств, произведенных 3D-печатью, включают стоматологические реставрации, такие как коронки, и внешние протезы, хирургические инструменты и ортопедические и черепные имплантаты. Также 3D-печать позволяет врачам работать быстрее, сокращать время пациента в театре и улучшать результаты операций.

| Аппаратное обеспечение | 3D-принтеры | FDM-принтеры |

| SLS-принтеры | ||

| SLA/DLP-принтеры | ||

| Биопринтеры | ||

| Материалы | ||

| Программное обеспечение |

| Хирургические направляющие | |

| Хирургические инструменты | |

| Протезы и имплантаты | Ортопедические |

| Стоматологические | |

| Челюстно-лицевые | |

| Продукты тканевой инженерии |

| Пластики |

| Металлы и порошки металлических сплавов |

| Биосовместимые полимеры |

| Керамика |

| Лазерное плавление пучком |

| Фотополимеризация (УФ) |

| Электронно-лучевое плавление |

| Экструзионные |

| Струйное связывание |

| Больницы и хирургические центры |

| Специализированные клиники |

| Академические и исследовательские институты |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальная часть АТЭС | |

| Ближний Восток | ССЗ |

| Турция | |

| Израиль | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная часть Африки |

| По предложениям | Аппаратное обеспечение | 3D-принтеры | FDM-принтеры |

| SLS-принтеры | |||

| SLA/DLP-принтеры | |||

| Биопринтеры | |||

| Материалы | |||

| Программное обеспечение | |||

| По типу | Хирургические направляющие | ||

| Хирургические инструменты | |||

| Протезы и имплантаты | Ортопедические | ||

| Стоматологические | |||

| Челюстно-лицевые | |||

| Продукты тканевой инженерии | |||

| По материалам | Пластики | ||

| Металлы и порошки металлических сплавов | |||

| Биосовместимые полимеры | |||

| Керамика | |||

| По технологии | Лазерное плавление пучком | ||

| Фотополимеризация (УФ) | |||

| Электронно-лучевое плавление | |||

| Экструзионные | |||

| Струйное связывание | |||

| По конечному пользователю | Больницы и хирургические центры | ||

| Специализированные клиники | |||

| Академические и исследовательские институты | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть АТЭС | |||

| Ближний Восток | ССЗ | ||

| Турция | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная часть Африки | |||

Ключевые вопросы, отвеченные в отчете

Насколько быстро ожидается рост рынка 3D-печатных медицинских устройств до 2030 года?

Прогнозируется расширение рынка с 2,76 млрд долларов США в 2025 году до 6,19 млрд долларов США к 2030 году, что составляет среднегодовой темп роста 17,5%.

Какой сегмент в настоящее время генерирует наибольшую выручку?

Аппаратное обеспечение, включая промышленные принтеры и расходные материалы, составило 61% рыночной выручки в 2024 году.

Какая область применения показывает самый быстрый будущий рост?

Продукты тканевой инженерии, поддерживаемые достижениями биопечати, прогнозируются расти со среднегодовым темпом роста 11,8%, опережая традиционные имплантаты.

Почему больницы инвестируют во внутренние лаборатории 3D-печати?

Учреждения в точке оказания помощи сокращают хирургическое планирование на 62 минуты и снижают затраты на 3 720 долларов США за случай, давая хирургам полный контроль над индивидуальными устройствами пациентов.

Какая технология набирает долю быстрее всего?

Прогнозируется, что струйное связывание превысит общий среднегодовой темп роста рынка 17,5%, поскольку высокоскоростные печатающие головки ускоряют производство металлических деталей для хирургических инструментов.

Насколько строги требования FDA к 3D-печатным имплантатам?

Имплантируемые устройства часто попадают под класс III, требуя обширных доказательств биосовместимости и клинических данных, что может продлить одобрение на 12-18 месяцев по сравнению с обычными устройствами.

Последнее обновление страницы: