Размер и доля рынка устройств для реконструкции тазобедренного сустава

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

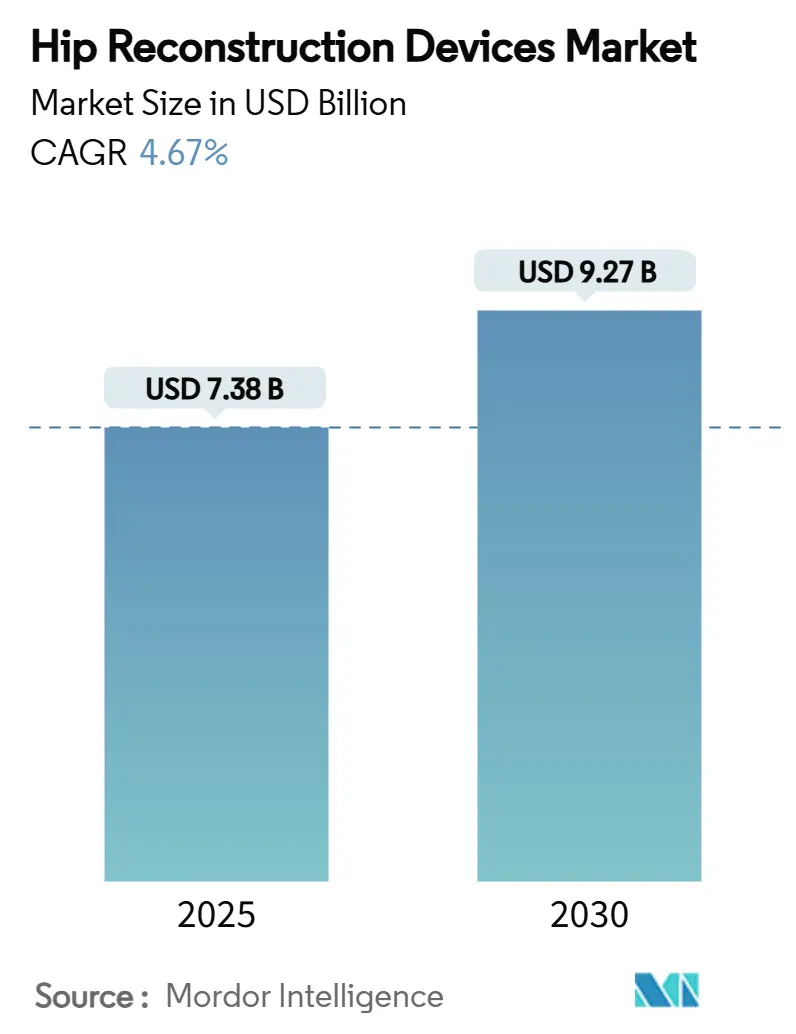

| Размер Рынка (2025) | 7.38 Миллиардов долларов США |

| Размер Рынка (2030) | 9.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.67% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для реконструкции тазобедренного сустава от Mordor Intelligence

Размер рынка устройств для реконструкции тазобедренного сустава оценивается в 7,38 млрд долларов США в 2025 году и ожидается достигнет 9,27 млрд долларов США к 2030 году при совокупном среднегодовом темпе роста 4,67% в течение прогнозируемого периода (2025-2030).

Здоровые объемы процедур, стареющее население и улучшенная хирургическая подходящость от терапии похудения GLP-1 совместно повышают спрос, в то время как бесцементная фиксация и имплантаты с двойной подвижностью захватывают долю через демонстрируемые улучшения результатов. Больницы остаются доминирующим местом оказания помощи, однако амбулаторные хирургические центры (АХЦ) быстро масштабируются, поскольку плательщики переводят сложные ортопедические процедуры в амбулаторные условия. Северная Америка сохраняет лидерство благодаря высокому проникновению имплантатов и раннему внедрению робототехники, тогда как Азиатско-Тихоокеанский регион опережает все регионы, поскольку инвестиции в системы здравоохранения и реформы закупок сокращают разрывы в доступности. Умеренная концентрация рынка стимулирует стабильный темп поглощений, а платформы цифровой хирургии создают новые конкурентные преимущества вокруг данных и интеграции рабочих процессов.

Ключевые выводы отчета

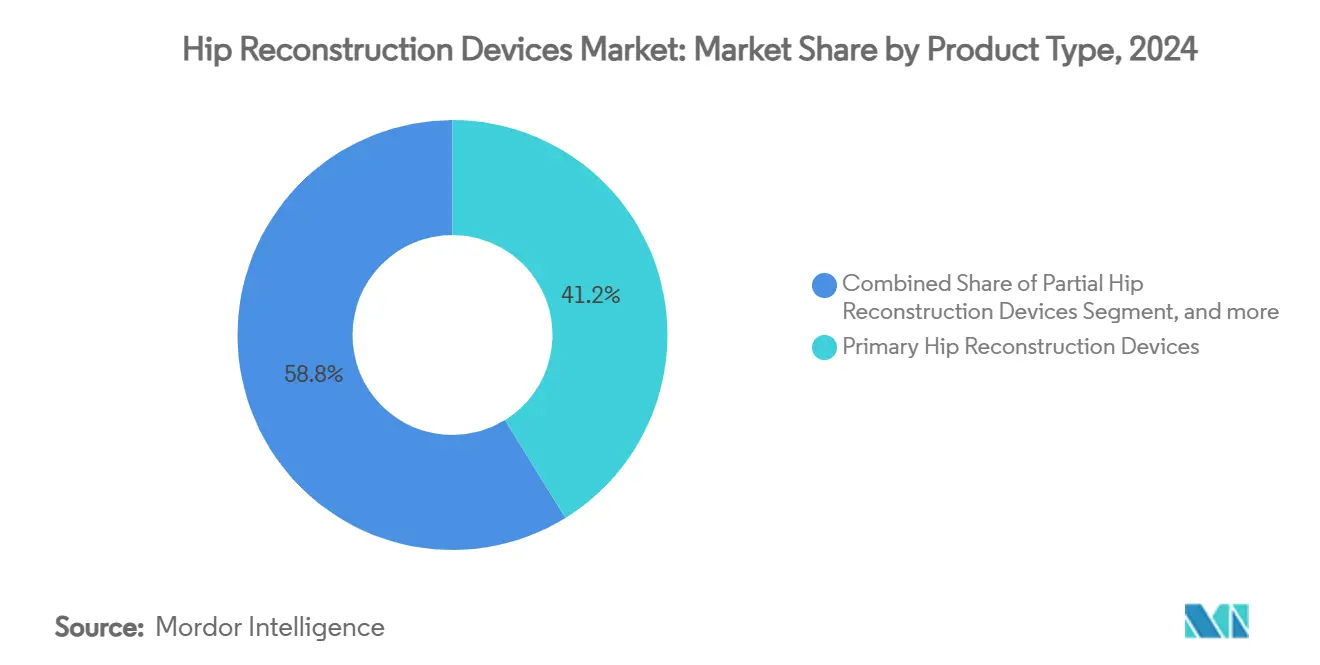

- По типу продукта первичные устройства для тазобедренного сустава занимали 41,18% доли рынка устройств для реконструкции тазобедренного сустава в 2024 году, в то время как системы с двойной подвижностью прогнозируются к расширению с совокупным среднегодовым темпом роста 7,41% до 2030 года.

- По технике фиксации бесцементные решения составили 53,13% размера рынка устройств для реконструкции тазобедренного сустава в 2024 году и прогнозируются к росту с совокупным среднегодовым темпом роста 6,69% до 2030 года.

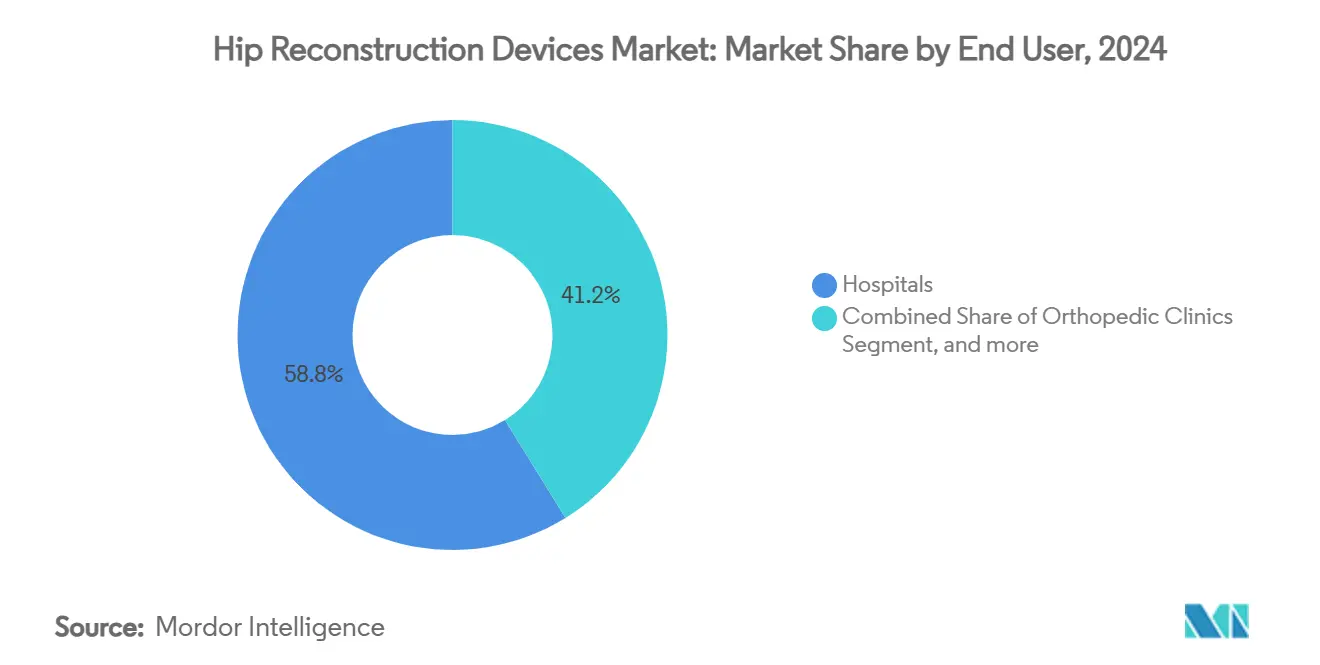

- По конечному пользователю больницы обладали 58,84% долей рынка устройств для реконструкции тазобедренного сустава в 2024 году, тогда как АХЦ фиксируют самый быстрый рост с совокупным среднегодовым темпом роста 8,92% на 2025-2030 годы.

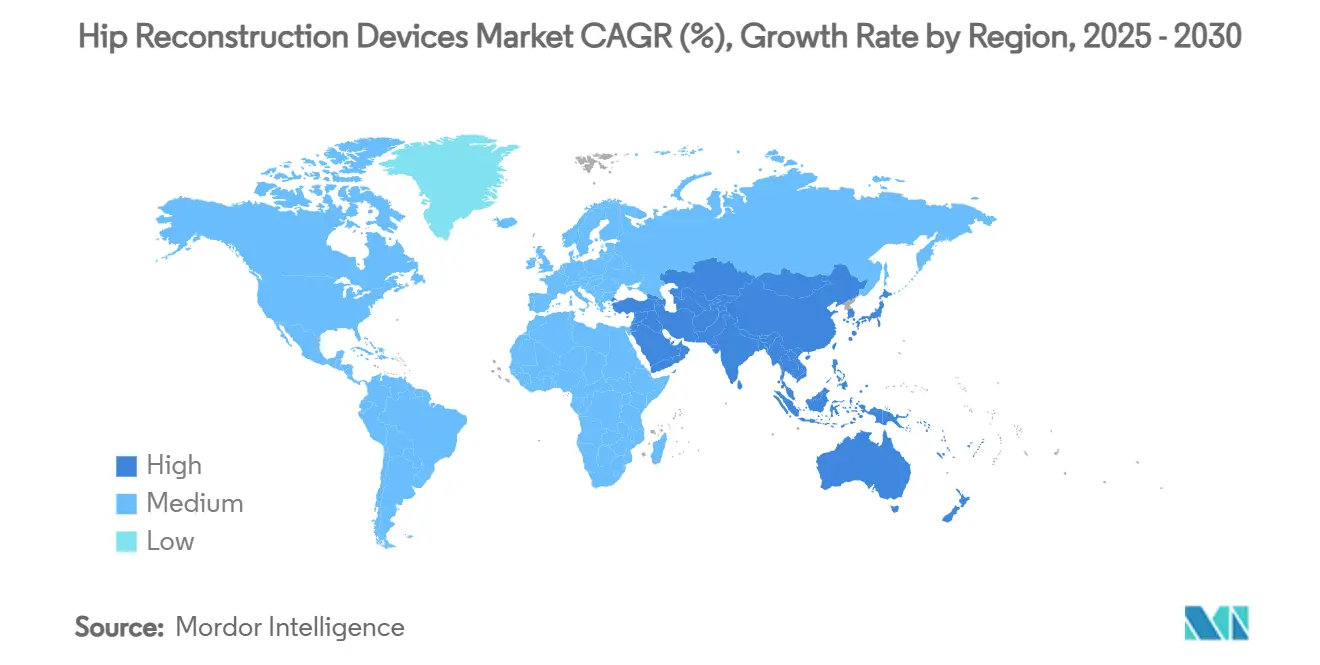

- По географии Северная Америка лидировала с 43,84% долей выручки в 2024 году; Азиатско-Тихоокеанский регион продвигается с совокупным среднегодовым темпом роста 5,39% до 2030 года.

Глобальные тенденции и аналитика рынка устройств для реконструкции тазобедренного сустава

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая заболеваемость переломами тазобедренного сустава и остеоартритом | +1.4% | Глобально, с наивысшим влиянием в стареющих популяциях Европы, Северной Америки и Восточной Азии | Долгосрочно (≥ 4 лет) |

| Расширяющееся гериатрическое население | +0.8% | Глобально, особенно в высокодоходных регионах с развитыми системами здравоохранения | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение малоинвазивной и роботизированной тотальной артропластики тазобедренного сустава | +1.2% | Северная Америка и ЕС лидируют во внедрении, расширяясь в АТЭС | Среднесрочно (2-4 года) |

| Переход к амбулаторным условиям и АХЦ | +0.9% | Преимущественно Северная Америка, с развивающимся внедрением в Европе | Краткосрочно (≤ 2 лет) |

| ИИ-управляемое планирование операций и пациент-специфичные имплантаты | +0.7% | Высокодоходные рынки с развитой цифровой инфраструктурой | Среднесрочно (2-4 года) |

| Снижение ожирения, вызванное GLP-1, расширяющее хирургическую подходящость | +0.6% | Северная Америка и Европа, где внедрение GLP-1 наиболее высоко | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость переломами тазобедренного сустава и остеоартритом

Демографическое старение усиливает клиническую нагрузку: только в Азии прогнозируется регистрация 6,3 миллиона переломов тазобедренного сустава и понесение 130 миллиардов долларов США связанных расходов к 2050 году.[1]Minh Ha Nguyen & Siew Kwaon Lui, "Holistic Management of Older Patients With Hip Fractures," Orthopaedic Nursing, journals.lww.com/orthopaedicnursing Пересечение более высокой сложности случаев и лучшей предоперационной оптимизации повышает спрос как на первичные, так и на ревизионные решения рынка устройств для реконструкции тазобедренного сустава. Усовершенствованные имплантаты с дизайнами, устойчивыми к вывихам, и улучшенными поверхностными покрытиями все более подходят пациентам с множественными сопутствующими заболеваниями. Социально-экономическое развитие парадоксально повышает потребность, поскольку более долгая продолжительность жизни подвергает популяции дегенеративным заболеваниям опорно-двигательного аппарата, укрепляя траекторию роста рынка устройств для реконструкции тазобедренного сустава как в зрелых, так и в развивающихся системах здравоохранения.

Расширяющееся гериатрическое население

Норвегия ожидает рост заболеваемости переломами тазобедренного сустава на 91% у женщин и на 131% у мужчин к 2050 году, несмотря на постоянные показатели, что подчеркивает демографический всплеск, с которым сталкиваются богатые страны. Глобально прогнозируется, что почти половина женщин в постменопаузе будет страдать от заболеваний опорно-двигательного аппарата к 2045 году, что еще более расширяет адресуемую базу рынка устройств для реконструкции тазобедренного сустава. Когорта бэби-бумеров входит в пиковый возраст замены суставов, динамика, которая одновременно повышает объемы и толкает производителей устройств к более долговечным подшипникам. Ревизионные процедуры, уже имеющие тенденцию к росту, получают дополнительный импульс, поскольку имплантаты предыдущего поколения достигают конца срока службы, стимулируя внедрение модульных и индивидуальных ревизионных компонентов. Планировщики систем здравоохранения отвечают расширением хирургических мощностей и гериатрическо-ортопедических протоколов, подпитывая устойчивый спрос на рынке устройств для реконструкции тазобедренного сустава в долгосрочной перспективе.

Быстрое внедрение малоинвазивной и роботизированной тотальной артропластики тазобедренного сустава

Роботизированная тотальная артропластика тазобедренного сустава (ТАТ) обеспечивает более точное позиционирование вертлужной чашки, особенно у пациентов с ожирением, по сравнению с ручными подходами. Более 500 000 процедур уже было выполнено с платформой MAKO, подчеркивая быстрое клиническое внедрение. Тем не менее, повышенный риск периимплантных переломов подчеркивает кривую обучения и необходимость инициатив по обучению хирургов. По мере стандартизации роботизированных рабочих процессов и нормализации затрат преимущества точности больше всего резонируют с более молодыми, физически активными пациентами, требующими расширенной выживаемости имплантатов, укрепляя премиальные сегменты в рамках рынка устройств для реконструкции тазобедренного сустава.

Переход к амбулаторным условиям и АХЦ

CMS планирует полностью отменить список только для стационарного лечения для артропластики тазобедренного сустава в 2026 году, прокладывая путь для сложных процедур в учреждениях с более низкой остротой и предоставляя АХЦ 2,4% увеличения платежей.[2]Centers for Medicare & Medicaid Services, "CY 2026 Hospital Outpatient Prospective Payment System Proposed Rule," cms.gov Ортопедические случаи в условиях неострой помощи планируется увеличить на 13% в этом десятилетии, поскольку плательщики рационализируют затраты по эпизодам лечения. Атрибуты устройств теперь отдают приоритет быстрой мобилизации, низкой кровопотере и упрощенной инструментации, подпитывая инновации в бесцементной фиксации и технологии двойной подвижности. АХЦ, однако, сталкиваются с ограничениями по персоналу и строгими протоколами контроля инфекций, поощряя модели комплексных услуг от поставщиков имплантатов. Миграция усиливает видимость рынка устройств для реконструкции тазобедренного сустава в переговорах по ценностно-ориентированной помощи, вознаграждая производителей, которые демонстрируют безопасность выписки в день операции и эффективность послеоперационных ресурсов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на процедуры и имплантаты | -0.6% | Глобально, с наивысшим влиянием в развивающихся странах и незастрахованных популяциях | Долгосрочно (≥ 4 лет) |

| Строгие EU-MDR и риск отзыва FDA | -0.4% | ЕС и Северная Америка преимущественно, с эффектами распространения глобально | Среднесрочно (2-4 года) |

| Сокращения возмещения, вызывающие дефицит имплантатов | -0.3% | Северная Америка и Европа, с Medicare и национальными системами здравоохранения | Краткосрочно (≤ 2 лет) |

| Потенциальное снижение спроса от препаратов для похудения | -0.2% | Высокодоходные рынки с доступом к GLP-1, преимущественно Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на процедуры и имплантаты

В 2024 году Medicare возместил 12 553 долларов США за ТАТ на 5,5% выше уровня 2019 года, в то время как централизованные закупки Китая сократили цены на имплантаты вдвое, демонстрируя резкую асимметрию затрат. Ограниченное покрытие препаратов GLP-1, затрагивающее почти две трети подходящих пациентов, еще больше ограничивает хирургический доступ при остеоартрите, связанном с ожирением. Повышенные затраты на индексные процедуры увеличивают последующие нагрузки от осложнений, таких как периимплантная инфекция, заставляя больницы отдавать приоритет контрактам, основанным на ценности. Фирмы-производители устройств противодействуют аддитивно изготовленными стержнями и упрощенными наборами инструментов, которые сжимают расходы на стерилизацию и логистику. Тем не менее ограниченные бюджеты государственного сектора в развивающихся странах продолжают сдерживать проникновение рынка устройств для реконструкции тазобедренного сустава, особенно для премиальных имплантатов.

Строгие EU-MDR и риск отзыва FDA

Отзыв FDA класса II в 2024 году стержня CPT от Zimmer Biomet затронул 242 000 устройств по всему миру, подчеркивая, как нарушения безопасности могут резко нарушить цепочки поставок.[3]U.S. Food & Drug Administration, "Class 2 Device Recall CPT," fda.gov Параллельные временные рамки EU-MDR налагают полностью соответствующие системы управления качеством к 2024-2028 годам, эскалируя регулятивные затраты и документационные нагрузки на производителей. Средние фирмы сталкиваются с непропорциональным воздействием, иногда приостанавливая SKU или задерживая новые запуски во время задержек оценки соответствия. Наоборот, транснациональные корпорации используют глубокие регулятивные ресурсы для навигации по аудитам и поддержания широты портфеля, укрепляя умеренную концентрацию в рамках рынка устройств для реконструкции тазобедренного сустава. Требования соответствия также стимулируют консультационные ниши и сложное программное обеспечение для пост-маркетингового наблюдения.

Сегментный анализ

По типу продукта: импульс двойной подвижности в рамках ядра первичных устройств

Первичные устройства генерировали наибольший доходный сегмент, представляя 41,18% доли рынка устройств для реконструкции тазобедренного сустава в 2024 году. Растущие хирургические объемы среди стареющих, но активных когорт усиливают предпочтение высокосшитых полиэтиленовых лайнеров и передовых керамических головок, которые продлевают долговечность имплантатов. Системы с двойной подвижностью, хотя и меньшие сегодня, ускоряются с совокупным среднегодовым темпом роста 7,41% до 2030 года, движимые превосходной устойчивостью к вывихам, особенно у пациентов с высоким риском или ревизионных пациентов. Головки из оксидно-инфузионного сплава OXINIUM достигли 94,1% выживаемости через 20 лет, что переводится в 35% меньше ревизий по сравнению с обычными металл-на-полиэтиленовыми парами. Частичные устройства сохраняют роль в гемиартропластике для хрупких пациентов с переломами шейки бедра, хотя сравнительные исследования все больше благоприятствуют тотальному тазобедренному суставу с двойной подвижностью по функциональным оценкам. Шлифовка тазобедренного сустава сохраняет нишевую привлекательность для молодых спортсменов из-за преимуществ сохранения кости, но сталкивается с суженными показаниями после наблюдения за металлическими ионами.

Аддитивное производство и ИИ-основанное шаблонирование позволяют индивидуальные геометрии имплантатов, сокращая инвентарь и оптимизируя сохранение кости. Модульные конструкции шейка-стержень обслуживают сложные анатомии, но остаются под пристальным вниманием после прошлых отзывов, связанных с коррозией. Ревизионно-специфичные клетки и аугменты видят стабильное внедрение, поскольку пациенты первого поколения переживают имплантаты, увеличивая размер рынка устройств для реконструкции тазобедренного сустава для ревизионных решений к концу десятилетия. Конкурентная интенсивность зависит от дифференцированных поверхностных обработок, передовых пар подшипников и цифровых рабочих процессов планирования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу фиксации: превосходство бесцементной

Бесцементная фиксация заняла 53,13% размера рынка устройств для реконструкции тазобедренного сустава в 2024 году и продвигается с совокупным среднегодовым темпом роста 6,69% до 2030 года. Пористые титановые и танталовые покрытия генерируют раннюю механическую стабильность и долгосрочную остеоинтеграцию, сокращая асептические ревизии расшатывания. 3D-печатные чашки Trabecular Titanium от LimaCorporate демонстрируют 87% роста кортикальной кости, подкрепляя более широкую уверенность в аддитивно построенных поверхностях. Цементированные стержни все еще доминируют среди остеопоротических пожилых людей, поскольку требования к низкой осевой нагрузке перевешивают обеспокоенность растрескиванием цементной мантии от усталости. Гибридные техники получают благосклонность, когда качество вертлужной кости отличается от бедренного статуса, оптимизируя фиксацию на каждой стороне, смягчая при этом риски цементной мантии.

Более широкое внедрение роботизированного фрезерования и интраоперационной визуализации обеспечивает точную посадку с натягом, снижая раннее проседание. Однако выбор бесцементного требует тщательной оценки плотности кости для предотвращения периимплантных переломов. Поставщики инвестируют в соответствующие жесткости решетки, которые смягчают экранирование напряжений, приближая модуль упругости губчатой кости, траектория инноваций, которая, вероятно, поддержит доминирование бесцементной на рынке устройств для реконструкции тазобедренного сустава.

По конечному пользователю: рост АХЦ перестраивает канал

Больницы сохранили 58,84% долю выручки рынка устройств для реконструкции тазобедренного сустава в 2024 году, извлекая выгоду из установленных травматологических служб и возможностей интенсивной терапии для сложных ревизий. Тем не менее АХЦ прогнозируются к росту с совокупным среднегодовым темпом роста 8,92%, катализируемые политиками плательщиков, которые возмещают однодневные пакеты тотального сустава. Zimmer Biomet зарегистрировал почти 4% роста объема процедур тазобедренного сустава в США, адаптировав наборы инструментов для амбулаторных рабочих процессов. АХЦ подчеркивают протоколы быстрого восстановления, стимулируя спрос на системы имплантатов, дружественные к краткому пребыванию, с минимальным нарушением мягких тканей. Ортопедические клиники и специализированные суставные центры дополняют спектр, управляя ревизионными выбросами и высокосложными деформациями.

Операторы АХЦ сталкиваются с ограничениями по пропускной способности стерилизации, инвентарю цепочки поставок и экспертизе периоперационной анальгезии. Следовательно, поставщики имплантатов объединяют аналитические платформы и образование персонала для обеспечения соблюдения протоколов. Больницы, тем временем, перепроектируют стационарные программы вокруг случаев с более высокой остротой или мульти-ревизионных случаев, интенсифицируя капитальные расходы на робототехнику и наборы для предотвращения инфекций. Двухканальная динамика расширяет рынок устройств для реконструкции тазобедренного сустава, вознаграждая поставщиков, способных настроить ценностные предложения в различных условиях оказания помощи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка составляла 43,84% выручки рынка устройств для реконструкции тазобедренного сустава в 2024 году, поддерживаемая более чем 450 000 тотальными артропластиками тазобедренного сустава ежегодно, зрелым покрытием возмещения и ранним проникновением робототехники. Бесцементные стержни составляют стандарт помощи, и внедрение двойной подвижности быстро расширяется для сдерживания осложнений нестабильности. Регулятивная бдительность остается повышенной, как подчеркивается отзывом Zimmer Biomet в 2024 году, тем не менее глубина клинических данных и знакомство хирургов сохраняют общий импульс.

Европа, хотя и подвергается накладным расходам EU-MDR, поддерживает высокие показатели процедур на душу населения и сложные ревизионные возможности. Национальные регистры суставов подпитывают закупки, основанные на доказательствах, направляя спрос к имплантатам с надежными траекториями выживаемости. Миграция к амбулаторному лечению отстает от Соединенных Штатов, но ускоряется в Скандинавии и Великобритании, поскольку плательщики отдают приоритет эффективности дневного случая.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, продвигающимся с совокупным среднегодовым темпом роста 5,39% благодаря расширяющемуся страховому покрытию и стареющей демографии. Национальная стратегия объемно-основанных закупок Китая сократила цены на имплантаты для тотального тазобедренного сустава на 50%, высвобождая значительный латентный спрос при давлении на маржи поставщиков. Япония и Южная Корея демонстрируют высокое внедрение робототехнической хирургии, тогда как Индия видит распространение отечественных производителей среднего уровня, производящих оптимизированные по стоимости бесцементные стержни. Доля рынка устройств для реконструкции тазобедренного сустава в этом регионе намечена к дальнейшему расширению, поскольку третичные больницы масштабируют мощности и улучшается отчетность о клинических результатах.

Южная Америка и Ближний Восток и Африка в совокупности все еще представляют скромную долю рынка устройств для реконструкции тазобедренного сустава, тем не менее их долгосрочный потенциал растет с инвестициями в систему здравоохранения и обменами по обучению хирургов. Колумбия, например, прогнозируется к выполнению 13 902 замен тазобедренного сустава к 2050 году, отражая более широкую региональную экспансию ортопедии. Импортные тарифы и волатильность валют остаются встречными ветрами, побуждая глобальных поставщиков взвешивать локализованную сборку или стратегические партнерства для обеспечения ценовой конкурентоспособности.

Конкурентная среда

Рынок устройств для реконструкции тазобедренного сустава умеренно концентрирован, с Zimmer Biomet, Stryker и Johnson & Johnson DePuy, формирующими триаду, командующую основной частью глобальной выручки. Каждый использует комплексные продуктовые линейки, охватывающие первичные, ревизионные и бесцементные платформы, поддерживаемые специализированными экосистемами цифровой хирургии. Покупка Zimmer Biomet на 1,1 миллиарда долларов США Paragon 28 в 2025 году сигнализирует о толчке к диверсификации в быстрорастущие имплантаты конечностей, расширяя при этом синергии перекрестных продаж.

Stryker продолжает масштабировать роботизированную платформу MAKO через модули тазобедренного сустава, колена и плеча, укрепляя преимущество маховика данных через кумулятивную аналитику процедур. Johnson & Johnson DePuy ускоряет программы умных имплантатов, интегрирующие RFID-отслеживание для автоматизации инвентаря и пост-маркетингового наблюдения. Система CORI от Smith+Nephew получает разрешения FDA США для ИИ-управляемого предоперационного планирования, иллюстрируя конкурентную гонку к программному обеспечению, встроенному в рабочий процесс.

Развивающиеся претенденты подчеркивают аддитивное производство, как показано покупкой Enovis за 800 миллионов евро LimaCorporate и ее интеллектуальной собственности Trabecular Titanium, создающей подразделение реконструкции на 1 миллиард долларов США. Микро-транснациональные корпорации концентрируются на пациент-специфичных имплантатах и наборах инструментов, адаптированных для эффективности АХЦ, иногда лицензирующие платформы более крупным игрокам, ищущим варианты заполнения пробелов. Сходящиеся темы регулятивного соответствия, интеграции цифрового планирования и инноваций по сокращению затрат в совокупности формируют интенсивность соперничества на рынке устройств для реконструкции тазобедренного сустава.

Лидеры индустрии устройств для реконструкции тазобедренного сустава

-

Zimmer Biomet

-

Johnson & Johnson

-

Stryker

-

Smith & Nephew

-

B. Braun Melsungen AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Январь 2025: Zimmer Biomet объявил о окончательном соглашении по приобретению Paragon 28 примерно за 1,1 миллиарда долларов США, усиливая свой портфель в сегменте ортопедии стопы и голеностопного сустава. Это приобретение представляет стратегическую диверсификацию Zimmer Biomet за пределы основных рынков тазобедренного и коленного суставов в специализированные сегменты с более высоким ростом, ожидаемую создать возможности перекрестных продаж и ускорить рост выручки в пространстве ортопедической реконструкции.

- Декабрь 2024: Zimmer Biomet получил разрешение FDA 510(k) для Persona SoluTion PPS Femur, бесцементного имплантата тотального колена, разработанного для пациентов с чувствительностью к костному цементу и металлам. Имплантат имеет проприетарный сплав Tivanium и технологию пористого покрытия, адресуя растущие обеспокоенности о реакциях гиперчувствительности к металлам и расширяя варианты лечения для чувствительных популяций пациентов.

- Декабрь 2024: Smith+Nephew представил CORIOGRAPH Pre-Op Planning and Modeling Services для тотальной артропластики тазобедренного сустава, одобренные FDA. Это программное обеспечение позволяет хирургам создавать персонализированные хирургические планы, используя рентгеновские снимки или КТ-сканы, усиливая точность и оптимизируя размещение имплантатов как часть интегрированного подхода хирургической системы CORI к процедурам реконструкции тазобедренного сустава.

- Январь 2024: Enovis Corporation завершила приобретение LimaCorporate S.p.A. за 800 миллионов евро (850 миллионов долларов США), создав бизнес реконструкции с выручкой в 1 миллиард долларов США. Инновационные 3D-печатные имплантные технологии Trabecular Titanium от LimaCorporate и глобальное присутствие в реконструкции тазобедренного сустава дополняют существующий ортопедический портфель Enovis, особенно усиливая возможности в сложных ревизионных процедурах и пациент-специфичных решениях.

Область глобального отчета по рынку устройств для реконструкции тазобедренного сустава

Согласно области отчета, устройства для реконструкции тазобедренного сустава используются в операциях, которые часто происходят после переломов тазобедренного сустава. Рынок устройств для реконструкции тазобедренного сустава сегментирован по типу продукта (первичные устройства для реконструкции тазобедренного сустава, частичные устройства для реконструкции тазобедренного сустава, устройства для шлифовки тазобедренного сустава и другие продукты), конечному пользователю (больницы, ортопедические клиники и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Первичные устройства для реконструкции тазобедренного сустава |

| Частичные устройства для реконструкции тазобедренного сустава |

| Ревизионные устройства |

| Устройства для шлифовки тазобедренного сустава |

| Системы с двойной подвижностью |

| Модульные компоненты шейки/стержня |

| Другие продукты |

| Бесцементные |

| Цементированные |

| Гибридные |

| Прочие |

| Больницы |

| Ортопедические клиники |

| Амбулаторные хирургические центры |

| Специализированные центры замены суставов |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Первичные устройства для реконструкции тазобедренного сустава | |

| Частичные устройства для реконструкции тазобедренного сустава | ||

| Ревизионные устройства | ||

| Устройства для шлифовки тазобедренного сустава | ||

| Системы с двойной подвижностью | ||

| Модульные компоненты шейки/стержня | ||

| Другие продукты | ||

| По типу фиксации | Бесцементные | |

| Цементированные | ||

| Гибридные | ||

| Прочие | ||

| По конечному пользователю | Больницы | |

| Ортопедические клиники | ||

| Амбулаторные хирургические центры | ||

| Специализированные центры замены суставов | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка устройств для реконструкции тазобедренного сустава в 2025 году?

Рынок оценивается в 7,38 млрд долларов США в 2025 году с прогнозируемым совокупным среднегодовым темпом роста 4,67% до 2030 года.

Какой продуктовый сегмент растет быстрее всего в реконструкции тазобедренного сустава?

Системы с двойной подвижностью фиксируют наивысший рост, продвигаясь с совокупным среднегодовым темпом роста 7,41% на 2025-2030 годы.

Почему бесцементные имплантаты набирают долю по сравнению с цементированными вариантами?

Современные поверхности из пористого металла способствуют росту кости, сокращая асептические ревизии расшатывания и продвигая бесцементные до 53,13% доли в 2024 году.

Что движет переходом к амбулаторной замене тазобедренного сустава?

Изменения политики CMS и улучшенные малоинвазивные техники позволяют безопасную выписку в тот же день, повышая объемы АХЦ с совокупным среднегодовым темпом роста 8,92%.

Какой регион является самым быстрорастущим рынком для устройств реконструкции тазобедренного сустава?

Азиатско-Тихоокеанский регион лидирует с прогнозируемым совокупным среднегодовым темпом роста 5,39%, поддерживаемый стареющей демографией и реформами закупок, которые резко снижают цены на имплантаты.

Последнее обновление страницы: