Размер и доля рынка устройств для хирургии позвоночника

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

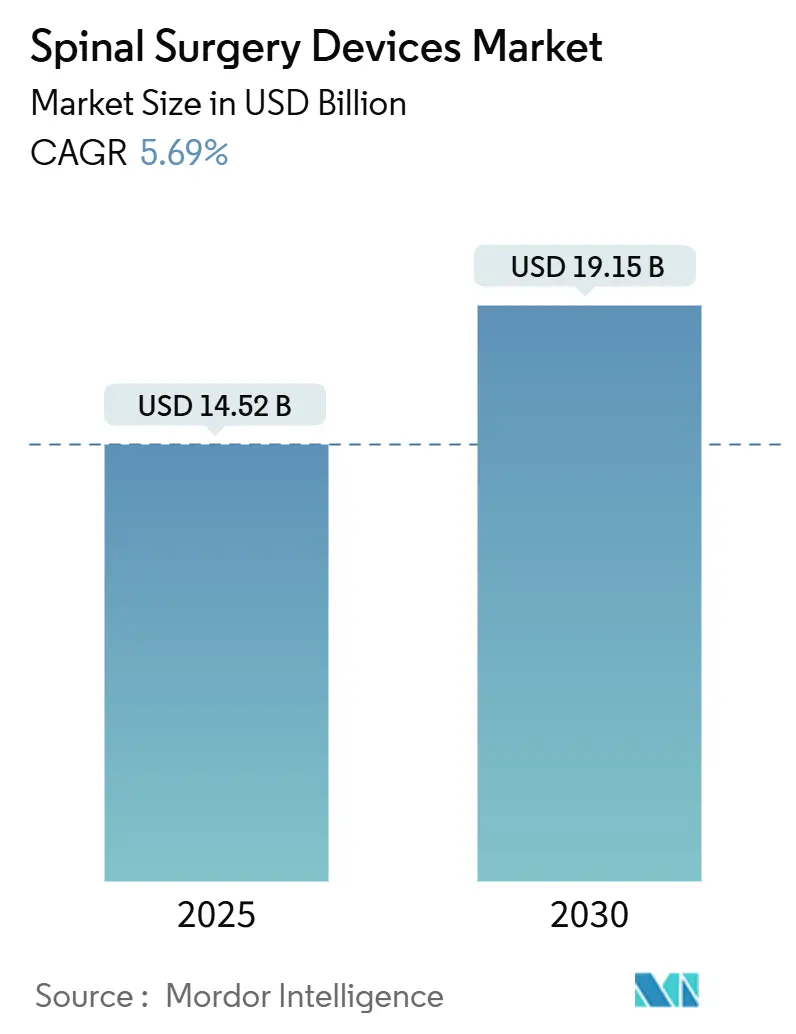

| Размер Рынка (2025) | 14.52 Миллиардов долларов США |

| Размер Рынка (2030) | 19.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.69% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для хирургии позвоночника от Mordor Intelligence

Размер рынка устройств для хирургии позвоночника достиг 14,52 млрд долл. США в 2025 году и, по прогнозам, вырастет до 19,15 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 5,69%. Это расширение отражает рост хирургических объемов, связанных со старением населения, увеличивающимся бременем дегенеративных заболеваний позвоночника и непрерывными инновациями в области устройств. Устойчивый спрос сохраняется на инструменты для спондилодеза, которые остаются клинической основой при нестабильности и деформации, однако хирурги постепенно принимают альтернативы, сохраняющие подвижность, для снижения заболеваемости смежных сегментов. Прецизионные технологии - роботическое наведение, навигация в реальном времени и 3D-печать - сокращают операционное время и повышают точность конструкций, создавая четкие аргументы окупаемости инвестиций для больниц. Миграция в амбулаторные условия усиливается, поскольку плательщики поощряют минимально инвазивные подходы, которые снижают частоту осложнений и ускоряют восстановление, стимулируя конкуренцию между учреждениями за инвестиции в передовые платформы.

Ключевые выводы отчета

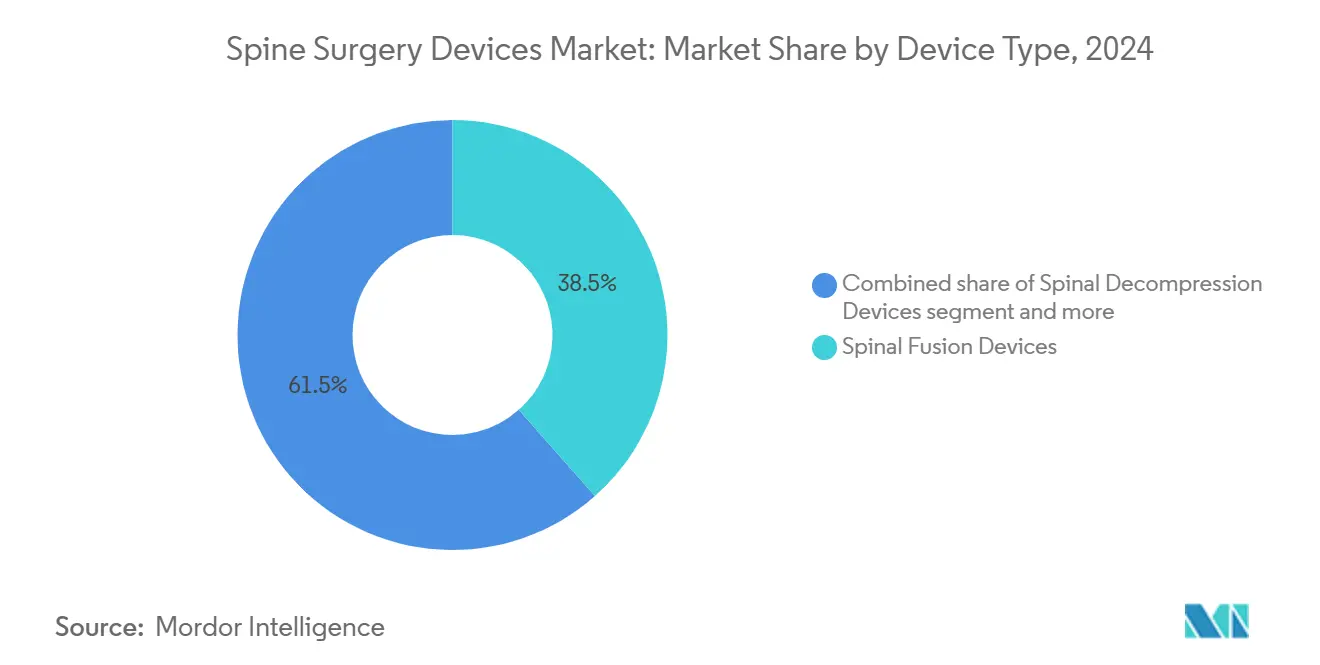

- По типу устройств устройства для спондилодеза позвоночника лидировали с 38,46% доли рынка устройств для хирургии позвоночника в 2024 году, в то время как устройства для сохранения подвижности/безспондилодезные устройства растут быстрее всего со среднегодовым темпом роста 6,75% до 2030 года.

- По типу процедуры открытая хирургия позвоночника занимала 56,58% размера рынка устройств для хирургии позвоночника в 2024 году; прогнозируется, что минимально инвазивная хирургия позвоночника будет расширяться со среднегодовым темпом роста 5,91% до 2030 года.

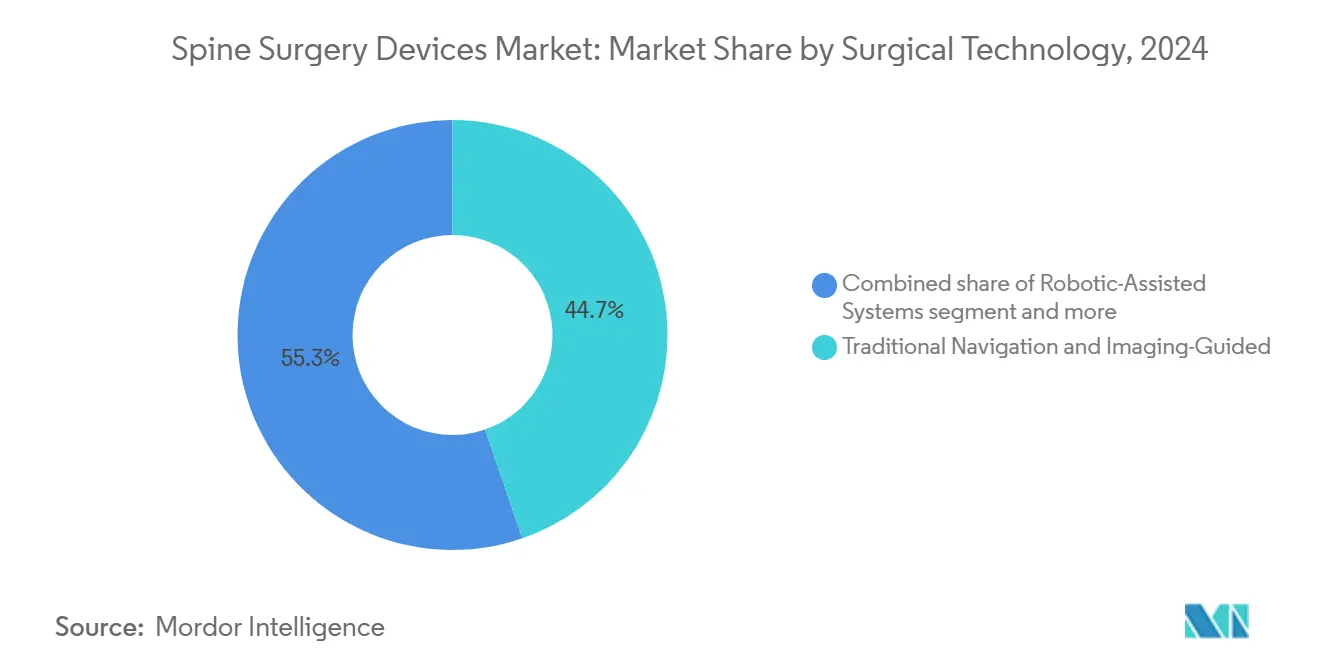

- По хирургическим технологиям традиционные подходы с навигацией и визуализацией командовали 44,73% доли рыночной выручки в 2024 году; роботизированные системы демонстрируют наивысший прогнозируемый среднегодовой темп роста в 6,26% до 2030 года.

- По месту проведения операции больницы составляли 67,29% доли размера рынка устройств для хирургии позвоночника в 2024 году, тогда как амбулаторные хирургические центры развиваются со среднегодовым темпом роста 6,38% за тот же период прогноза.

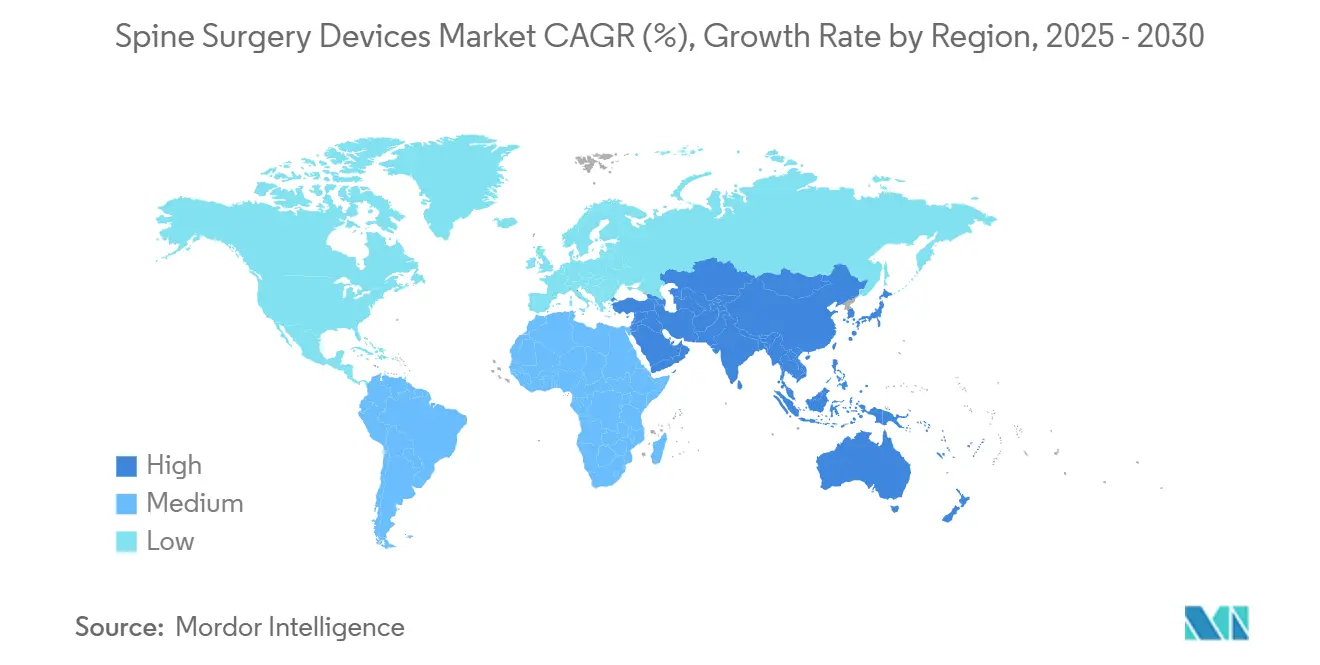

- По географии Северная Америка захватила 44,36% доли выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим региональным сегментом со среднегодовым темпом роста 6,46% до 2030 года.

Глобальные тенденции и инсайты рынка устройств для хирургии позвоночника

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Распространенность дегенеративных заболеваний позвоночника и ожирения | +1.4% | Глобально, наивысший в стареющих регионах | Краткосрочный (≤ 2 лет) |

| Внедрение минимально инвазивных и роботических процедур | +1.2% | Северная Америка, Европа лидируют | Среднесрочный (2-4 года) |

| Навигация AR/VR в реальном времени и 3D-печатные имплантаты | +0.8% | Северная Америка, основная ЕС, распространение в АТЭС | Долгосрочный (≥ 4 лет) |

| Амбулаторно-дружественное возмещение в АХЦ | +0.7% | Северная Америка, расширение в Европу | Среднесрочный (2-4 года) |

| Материалы имплантатов следующего поколения | +0.6% | Глобально | Долгосрочный (≥ 4 лет) |

| ИИ-управляемая прогнозная аналитика | +0.5% | Северная Америка, ЕС, ранний АТЭС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность дегенеративных заболеваний позвоночника и ожирения

DALY от болей в пояснице выросли с 5,5 миллиона в 1990 году до 9,8 миллиона в 2021 году и, по прогнозам, превысят 11,6 миллиона к 2050 году[1]Chuan Zhang, "Global, regional, and national burden and trends of Low back pain in middle-aged adults: analysis of GBD 1990-2021 with projections to 2050," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com, сигнализируя о устойчивом спросе на хирургическое вмешательство. Когорта ≥ 65 лет должна достичь 89 миллионов к 2050 году, и примерно 27,5 миллиона человек уже живут с деформациями позвоночника. Высокий ИМТ ускоряет дегенерацию смежных сегментов[2]Liu, Y., "How to prevent preoperative adjacent segment degeneration L5/S1 segment occuring postoperative adjacent segment disease? A retrospective study of risk factor analysis," Journal of Orthopaedic Surgery and Research, josr-online.biomedcentral.com после спондилодеза, стимулируя внедрение имплантатов для сохранения подвижности. Прогнозы объемов Medicare до 2050 года указывают на устойчивый рост инструментальных процедур, усиливая давление на хирургические мощности. Поставщики, таким образом, принимают минимально инвазивные стратегии, способные лечить большие объемы случаев без ущерба для результатов.

Растущее внедрение минимально инвазивных и роботизированных процедур на позвоночнике

Роботические платформы достигают уровня клинического принятия около 97% среди хирургических стажеров, сокращая операционное время сложных случаев до 62 минут. Полная эндоскопическая шейная хирургия обеспечивает более 85% удовлетворенности пациентов с меньшим количеством осложнений по сравнению с открытой хирургией. Больницы сообщают об экономии 1500 сингапурских долларов на пациента при использовании робототехники в многоуровневых случаях. CMS продолжает расширять списки процедур АХЦ, сигнализируя о политическом импульсе к амбулаторной хирургии позвоночника, хотя специализированные коды позвоночника ожидают одобрения. Системы здравоохранения дифференцируются путем сочетания техник мини-доступа с прецизионным наведением для обеспечения измеримой ценности.

Прорывы в навигации AR/VR в реальном времени и 3D-печатных имплантатах

Навигация с дополненной реальностью теперь достигает точности установки педикулярных винтов до субмиллиметра, при этом рандомизированное исследование SPINAV[3]Victor Gabriel El-Hajj, "Study protocol: the SPInal NAVigation (SPINAV) trial - comparison of augmented reality surgical navigation, conventional image-guided navigation, and free-hand technique for pedicle screw placement in spinal deformity surgery," BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com предоставляет первые высокоуровневые доказательства для лечения сложных деформаций. Параллельные достижения в 3D-печатных PEEK-имплантатах ускоряют регуляторные разрешения; трабекулярная PEEK-система Curiteva получила разрешение FDA 510(k) менее чем за 60 дней, подчеркивая созревающий путь. Сочетание пациент-специфичных кейджей с навигацией в реальном времени обеспечивает премиальное ценообразование, оправданное улучшенными показателями сращения и снижением риска ревизий.

Непрерывные достижения в материалах имплантатов

Титан-покрытые PEEK-кейджи соответствуют показателям сращения непокрытых конструкций, обеспечивая при этом преимущества рентгенопрозрачного мониторинга. Разрешение FDA на сплав Mo50 Re вводит рений-содержащие конструкции с нулевыми наблюдаемыми поломками в ранних тестах. Поверхностно-модифицированные устройства, такие как Titan nanoLOCK от Medtronic, ускоряют врастание кости, сокращая сроки заживления и укрепляя доверие хирургов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость процедур и имплантатов; ограниченное покрытие плательщиками | -1.1% | АТЭС, Латинская Америка, БВА | Краткосрочный (≤ 2 лет) |

| Строгие многоюрисдикционные регуляторные сроки | -0.9% | Глобально; EU MDR добавляет сложность | Среднесрочный (2-4 года) |

| Давление цепи поставок на титан и PEEK | -0.7% | Глобально, затронуты центры США и ЕС | Краткосрочный (≤ 2 лет) |

| Ответственность за безопасность данных для подключенных платформ | -0.4% | Северная Америка, ЕС, расширение АТЭС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость процедур и имплантатов; ограниченное покрытие плательщиками на развивающихся рынках

Франция сократила возмещение ортопедических имплантатов на 25%, нацеливаясь на экономию 231 миллион евро и вызывая дефицит устройств. Анализ полезности затрат помещает аллографтовый шейный спондилодез в 2492 долл. США за QALY против 3328 долл. США для PEEK-кейджей, оспаривая премиальные стратегии. Доступ Латинской Америки к минимально инвазивным платформам остается ограниченным высокими капитальными затратами и фрагментированным страховым покрытием. Поставщики отвечают инженерными решениями с добавленной стоимостью, которые сохраняют основные клинические преимущества при сокращении первоначальных расходов.

Строгие многоюрисдикционные сроки регуляторного разрешения

Этапы EU MDR продлеваются до 2028 года, налагая двухтрековое соответствие, которое удлиняет время выхода на рынок и перенаправляет ресурсы НИОКР на регуляторные вопросы. FDA 510(k) в среднем занимает 90-180 дней, в то время как PMA может превысить один год, искажая риски для меньших инноваторов. Задержки одобрений подавляют конкурентный динамизм и могут замедлить диффузию передовых технологий, способных удовлетворить неудовлетворенные клинические потребности.

Сегментный анализ

По типу устройств: лидерство спондилодеза встречает импульс сохранения подвижности

Устройства для спондилодеза позвоночника занимали долю выручки в 38,46% в 2024 году на рынке устройств для хирургии позвоночника. Техники межтелового спондилодеза, такие как ALIF и TLIF, лежат в основе этого доминирования, предлагая воспроизводимую биомеханику и широкую знакомость хирургов. Артропластические решения, однако, растут со среднегодовым темпом роста 6,75%, обусловленным доказательствами того, что сохранение подвижности снижает дегенерацию смежных сегментов. Замена поясничного диска теперь обеспечивает сопоставимое уменьшение боли со спондилодезом при сохранении подвижности[4]Pheasant, M.S., "The Future of Motion Preservation and Arthroplasty in the Degenerative Lumbar Spine," Journal of Clinical Medicine, mdpi.com. Размер рынка устройств для хирургии позвоночника для имплантатов сохранения подвижности прогнозируется быстро масштабироваться по мере дальнейшего подтверждения их профиля безопасности долгосрочными результатами.

Клинический спрос на биологически активные поверхности стимулирует инновации в материалах как в сегментах спондилодеза, так и сохранения подвижности. Нано-текстурированный титан и пористый PEEK нацелены на снижение 10% показателя несращения, наблюдаемого в многоуровневом спондилодезе. Поставщики объединяют эти функции с программным обеспечением отслеживания результатов для создания комплексных ценностных предложений, которые стимулируют премиальное ценообразование при решении проблем хирургов относительно надежности спондилодеза.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу процедуры: устойчивость открытой хирургии на фоне ускорения MISS

Открытые процедуры по-прежнему генерировали 56,58% доходов 2024 года, отражая их необходимость для коррекции деформаций и обширных реконструкций. Тем не менее, минимально инвазивная хирургия позвоночника развивается со среднегодовым темпом роста 5,91%, движимая спросом пациентов на более быстрое восстановление и давлением плательщиков на сокращение стационарного пребывания. Амбулаторные данные Medicare выявили 193% рост случаев хирургии позвоночника с 2010 по 2021 год, подчеркивая процедурную миграцию в условия, которые поощряют эффективность.

Внедрение эндоскопической дискэктомии иллюстрирует этот сдвиг: ее объем вырос на 8,58% между 2017-2021 годами, в то время как открытая микродискэктомия упала на 27,78%. Больницы инвестируют в роботические и навигационные платформы, которые расширяют применимость MIS к сложной патологии, поддерживая переход рынка устройств для хирургии позвоночника к меньшим разрезам без жертвования коррекционным потенциалом.

По хирургическим технологиям: робототехника опережает устаревшую навигацию

Традиционные системы с визуальным наведением сохранили 44,73% доли рынка в 2024 году, однако роботизированные платформы демонстрируют среднегодовой темп роста 6,26%, захватывая учреждения, стремящиеся к повышению точности и эффективности операционной. Мета-анализ подтверждает, что точность роботической установки винтов превышает 95% при снижении интраоперационных показателей ревизий. Поставщики переходят к интегрированным экосистемам; Q Guidance с Copilot от Stryker сочетает инновационные инструменты и живую обратную связь, в то время как ExcelsiusHub от Globus Medical объединяет навигацию, робототехнику и аналитику данных.

AR-управляемые модальности представляют следующий горизонт, смешивая визуализацию гарнитуры с навигационными наложениями. Ранние пользователи сообщают о субмиллиметровой точности, но широкое внедрение зависит от снижения стоимости и упрощенного обучения. Гибридные операционные, размещающие множественные инструменты наведения, могут стать стандартом ухода, дополнительно привязывая рынок устройств для хирургии позвоночника к циклам технологического обновления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По месту проведения операции: успехи АХЦ бросают вызов преобладанию больниц

Больницы обеспечили 67,29% выручки 2024 года, однако амбулаторные хирургические центры развиваются со среднегодовым темпом роста 6,38%. Хирургия позвоночника в АХЦ демонстрирует профили безопасности, сопоставимые с стационарным уходом, при этом генерируя годовую экономию США в размере 140 миллионов долларов. Коэффициент конверсии CMS 2025 года в размере 54,895 долл. США для качественно-совместимых АХЦ поддерживает прибыльность для высокообъемных центров.

Кандидатура на амбулаторное лечение теперь распространяется на отдельные случаи деформации и многоуровневого спондилодеза при сочетании с подходами мини-доступа и протоколами быстрого восстановления. Поставщики, которые оптимизируют анестезию, навигацию и роботические рабочие процессы, могут безопасно переводить случаи более высокой остроты в среды АХЦ, захватывая стимулы плательщиков и предпочтения пациентов.

Географический анализ

Северная Америка командовала 44,36% глобальной выручки в 2024 году, развиваясь со среднегодовым темпом роста 4,86% до 2030 года. Поддерживающее возмещение, надежные сети клинических исследований и раннее внедрение прецизионных технологий лежат в основе регионального лидерства. Руководство FDA предлагает предсказуемые пути разрешения, которые поощряют непрерывную итерацию устройств. Игроки рынка интенсифицируют НИОКР вокруг ИИ-управляемого планирования для сохранения конкурентных рвов.

Азиатско-Тихоокеанский регион отмечает самую быструю траекторию со среднегодовым темпом роста 6,46%, движимый расширяющимися хирургическими мощностями и растущим спросом среднего класса на передовой уход. Городские центры в Китае и Индии инвестируют в роботические операционные, однако различия в внедрении сохраняются в сельских регионах. Партнерства местного производства помогают компенсировать импортные тарифы и строить ценово-подходящие портфолио, позиционируя поставщиков для захвата дополнительных объемов по мере созревания инфраструктуры.

Европа поддерживает среднегодовой темп роста 5,38% несмотря на регуляторные препятствия от MDR. Страны ужесточают контроль затрат; сокращения возмещения Франции уже уменьшают доступность имплантатов. Поставщики, которые подтверждают превосходные результаты, могут поддерживать премиальное ценообразование, но должны навигировать удлиненные сроки сертификации. Южная Америка и БВА растут со среднегодовыми темпами роста 5,82% и 6,01% соответственно, поддерживаемые инициативами общественного здравоохранения и инвестициями частного сектора. Ограниченное покрытие плательщиков по-прежнему сдерживает проникновение высокотехнологичных систем, направляя поставщиков к модульным, менее дорогостоящим конструкциям, которые сохраняют основную функциональность.

Конкурентная среда

Medtronic является ведущим игроком на рынке, поддерживаемым своей экосистемой AiBLE, которая объединяет навигацию, робототехнику и планирование ИИ. Johnson & Johnson использует широкую линейку имплантатов DePuy Synthes и роботическую платформу Monarch. Globus Medical и Stryker сосредоточиваются на дифференцированных процедурных системах - Globus с интегрированным нейромониторингом, Stryker с роботикой, ориентированной на навигацию.

Деятельность слияний и поглощений изменяет портфолио: Globus Medical приобрела Nevro за 250 миллионов долларов США для объединения нейромодуляции со структурными имплантатами, в то время как Stryker продала свой американский бизнес спинальных имплантатов для перераспределения капитала в технологии наведения. Развивающиеся фирмы, такие как Neo Medical, получают сертификацию MDR для ИИ-управляемых систем, которые сокращают запасы имплантатов и снижают риск поломки стержней.

Конкурентное преимущество смещается от автономных устройств к платформенной интеграции, которая привязывает хирургов к экосистемам поставщиков и упрощает захват данных. Поставщики, которые демонстрируют измеримые улучшения в точности, операционном времени и результатах пациентов, получают более сильные контракты покупательских групп и долгосрочную выручку от сервисов.

Лидеры индустрии устройств для хирургии позвоночника

-

Globus Medical

-

Johnson & Johnson Services, Inc.

-

Medtronic plc

-

Stryker Corporation

-

Zimmer Biomet Holdings

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: Globus Medical завершила покупку Nevro Corp. за 250 миллионов долларов США, расширяя свой портфель нейромодуляции хронической боли.

- Февраль 2025: Medtronic запустила систему CD Horizon ModuLeX, интегрируясь с AiBLE для коррекции деформаций.

- Декабрь 2024: Neo Medical SA получила сертификацию MDR по всему своему портфолио позвоночника, обеспечивая расширение в ЕС.

- Октябрь 2024: Stryker завершила приобретение Vertos Medical для расширения своих минимально инвазивных вариантов лечения поясничного стеноза.

Область действия глобального отчета о рынке устройств для хирургии позвоночника

Согласно области действия отчета, устройства для хирургии позвоночника - это устройства, используемые для лечения травм или деформаций позвоночника. Они помогают реструктурировать или выровнять позвоночник. Рынок устройств для хирургии позвоночника сегментирован по типу устройств (декомпрессия позвоночника, спондилодез позвоночника, устройства для восстановления переломов, устройства для артропластики, безспондилодезные устройства) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (миллионы долларов США) для вышеуказанных сегментов.

| Устройства для декомпрессии позвоночника | Корпэктомические системы |

| Дискэктомические системы | |

| Фасетэктомические системы | |

| Фораминотомические системы | |

| Ламинотомические системы | |

| Устройства для спондилодеза позвоночника | Шейный спондилодез |

| Межтеловой спондилодез | |

| Торако-поясничный спондилодез | |

| Прочие | |

| Устройства для артропластики/замены дисков | |

| Устройства для восстановления переломов и VCF | |

| Устройства для сохранения подвижности/безспондилодезные устройства |

| Открытая хирургия позвоночника |

| Минимально инвазивная хирургия позвоночника (MISS) |

| Роботизированные системы |

| AR/VR-навигационные системы |

| Традиционная навигация и визуально-управляемая |

| Больницы |

| Амбулаторные хирургические центры (АХЦ) |

| Специализированные ортопедические и спинальные клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройств | Устройства для декомпрессии позвоночника | Корпэктомические системы |

| Дискэктомические системы | ||

| Фасетэктомические системы | ||

| Фораминотомические системы | ||

| Ламинотомические системы | ||

| Устройства для спондилодеза позвоночника | Шейный спондилодез | |

| Межтеловой спондилодез | ||

| Торако-поясничный спондилодез | ||

| Прочие | ||

| Устройства для артропластики/замены дисков | ||

| Устройства для восстановления переломов и VCF | ||

| Устройства для сохранения подвижности/безспондилодезные устройства | ||

| По типу процедуры | Открытая хирургия позвоночника | |

| Минимально инвазивная хирургия позвоночника (MISS) | ||

| По хирургическим технологиям | Роботизированные системы | |

| AR/VR-навигационные системы | ||

| Традиционная навигация и визуально-управляемая | ||

| По месту проведения операции | Больницы | |

| Амбулаторные хирургические центры (АХЦ) | ||

| Специализированные ортопедические и спинальные клиники | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассмотренные в отчете

Какие факторы побуждают хирургов принимать имплантаты для сохранения подвижности позвоночника вместо традиционных устройств для спондилодеза?

Хирурги обращаются к системам замены дисков и другим системам сохранения подвижности, потому что они снижают дегенерацию смежных сегментов и поддерживают подвижность позвоночника, что приводит к снижению риска ревизий и более быстрому функциональному восстановлению.

Как роботизированные системы улучшают результаты в хирургии позвоночника?

Роботическое наведение обеспечивает субмиллиметровую точность винтов и может сократить операционное время почти на час в сложных случаях, что снижает риск инфекции, сокращает воздействие анестезии и уменьшает общие больничные расходы.

Почему амбулаторные хирургические центры набирают обороты для процедур на позвоночнике?

Амбулаторные учреждения сочетают минимально инвазивные техники с упрощенными путями ухода, обеспечивая выписку в тот же день и экономию затрат, которые привлекают плательщиков, хирургов и пациентов одинаково.

Какую роль играют дополненная реальность и 3D-печатные имплантаты в современной хирургии позвоночника?

AR-навигация накладывает визуализацию в реальном времени на операционное поле для точной инструментации, в то время как 3D-печатные, пациент-специфичные кейджи оптимизируют анатомическое соответствие и способствуют более надежному сращению.

Какие инновации в материалах улучшают производительность спинальных имплантатов?

Титан-покрытые и нано-текстурированные PEEK-поверхности улучшают остеоинтеграцию и рентгенопрозрачность, а новые рений-содержащие сплавы показывают большую усталостную прочность, помогая сократить поломки аппаратуры.

Как Регламент ЕС о медицинских устройствах влияет на сроки разработки продуктов для производителей устройств для позвоночника?

Более строгие требования MDR к доказательствам и надзору удлиняют циклы одобрения и увеличивают затраты на соответствие, заставляя компании выделять больше ресурсов на регуляторную стратегию перед запуском новых технологий.

Последнее обновление страницы: