Размер и доля рынка ортопедических протезов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

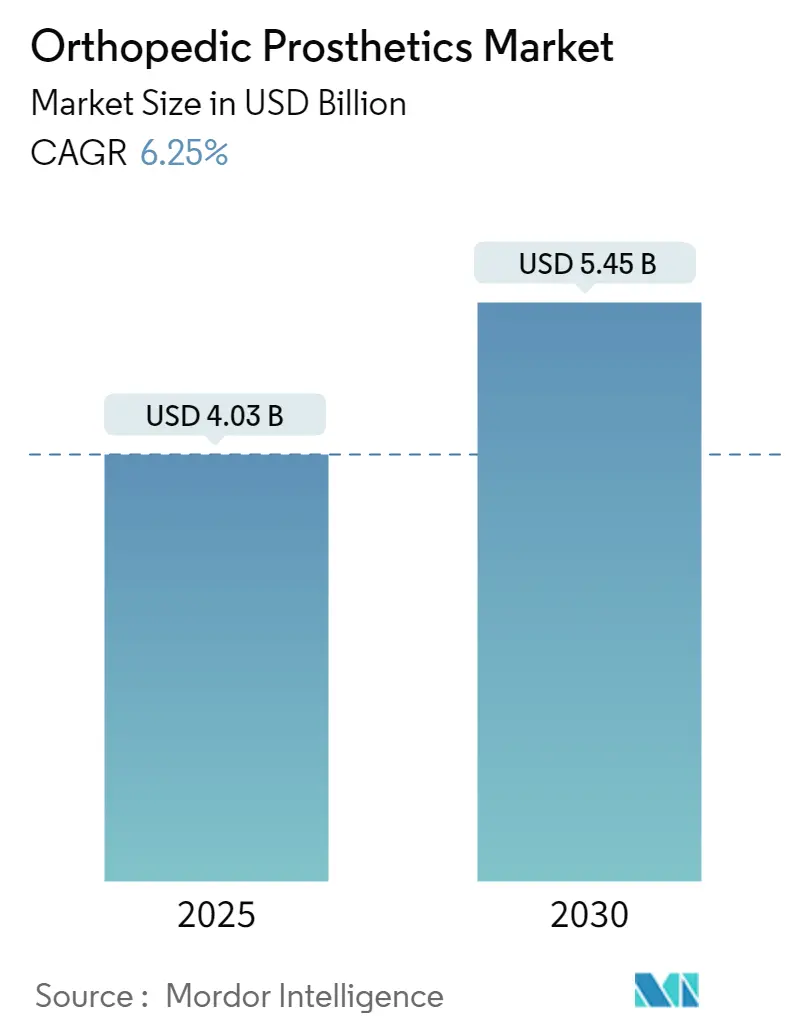

| Размер Рынка (2025) | 4.03 Миллиардов долларов США |

| Размер Рынка (2030) | 5.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.25% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ортопедических протезов от Mordor Intelligence

Размер рынка ортопедических протезов составил 1,82 млрд долл. США в 2025 году, и прогнозируется его рост до 2,79 млрд долл. США к 2030 году, при среднегодовом темпе роста 8,9%. Непрерывный рост поддерживается ростом ампутаций, связанных с диабетом, прорывными нейроинтерфейсными конечностями и расширением доступа к недорогим возможностям 3D-печати, которые сокращают производственные циклы и улучшают индивидуализацию. Старение населения в сочетании с распространенностью остеоартрита расширяет адресуемую пользовательскую базу, в то время как программы реабилитации ветеранов обороны в Азиатско-Тихоокеанском регионе ускоряют распространение технологий в развивающихся экономиках. Конкурентная дифференциация теперь сосредоточена на обратной связи в реальном времени, альтернативах из углеродного волокна и готовности к кибербезопасности для подключенных устройств, создавая динамичную среду, в которой лидеры рынка и стартапы стремятся к вертикальной интеграции и нишевой специализации. Жесткие условия возмещения и нехватка титана сдерживают краткосрочную прибыль, но также мотивируют производителей оптимизировать цепочки поставок и локализовать центры аддитивного производства.

Ключевые выводы отчета

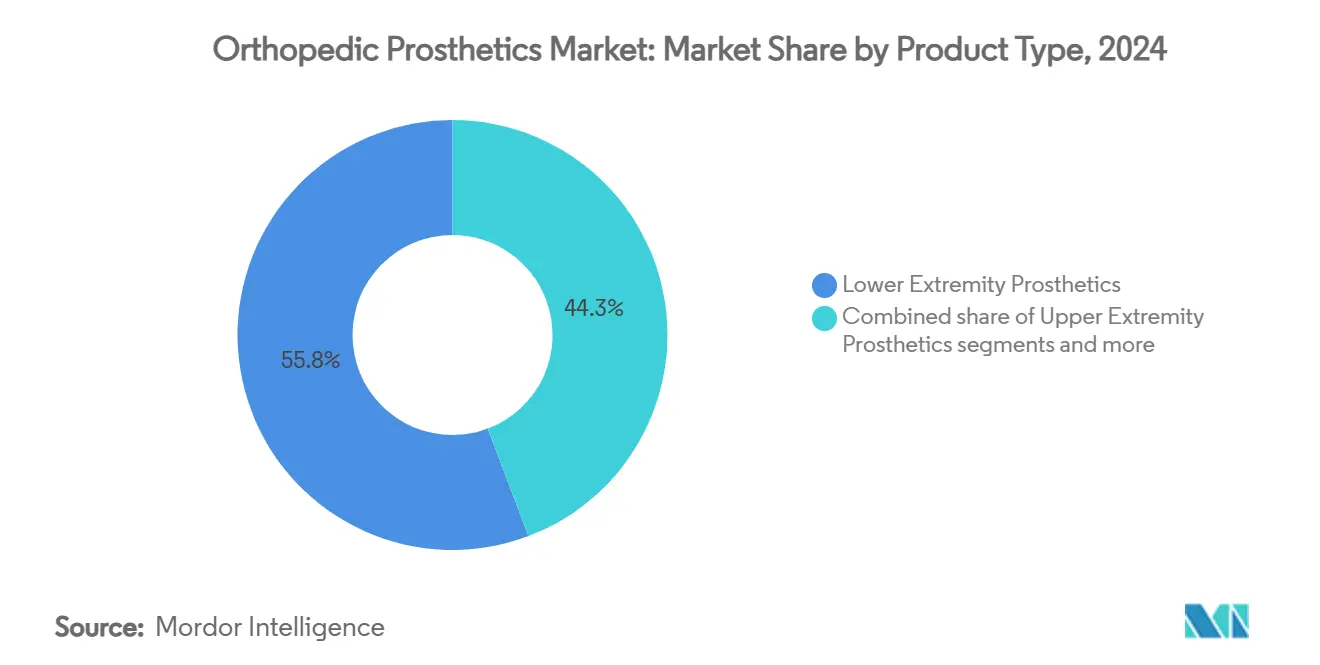

По категории продуктов протезы нижних конечностей занимали 55,75% доли рынка ортопедических протезов в 2024 году; прогнозируется, что лайнеры покажут самый быстрый среднегодовой темп роста 9,67% до 2030 года.

По технологии традиционные системы лидировали с 45,67% доли выручки в 2024 году, в то время как роботизированные и микропроцессорные устройства прогнозируются к росту со среднегодовым темпом роста 10,07% до 2030 года.

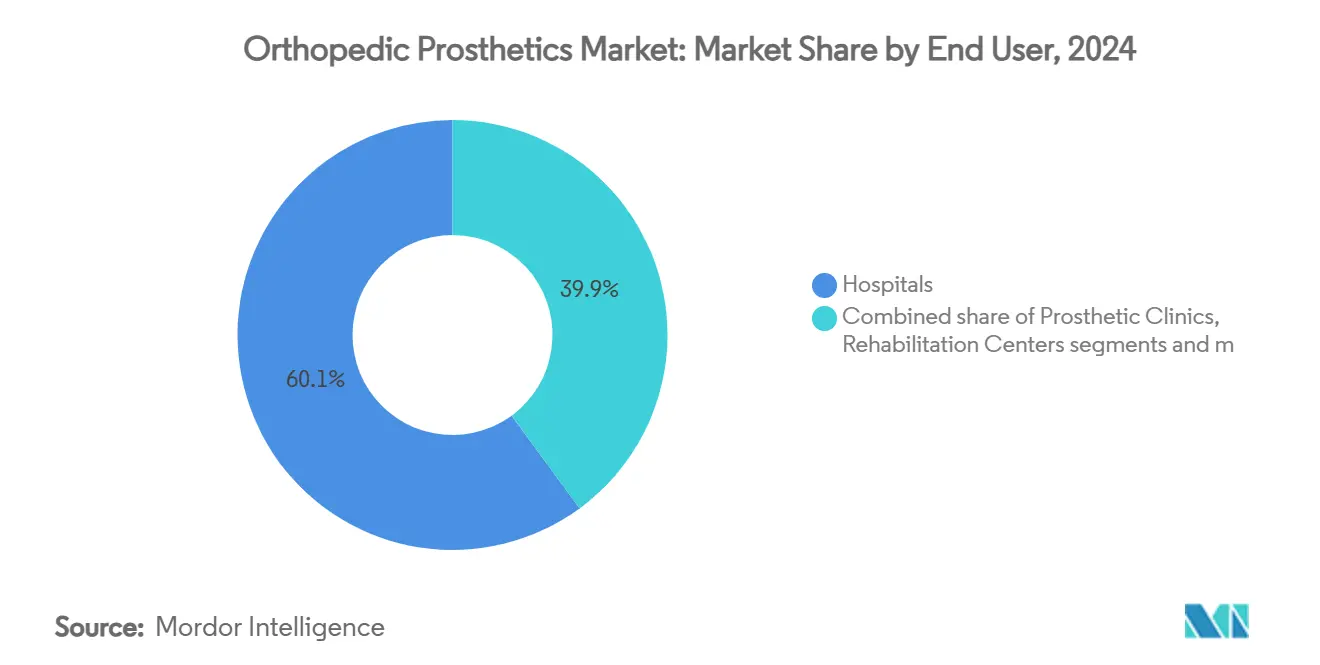

По конечному пользователю больницы командовали 60,07% размера рынка ортопедических протезов в 2024 году, тогда как домашний уход будет расти быстрее всего со среднегодовым темпом роста 10,49% между 2025 и 2030 годами.

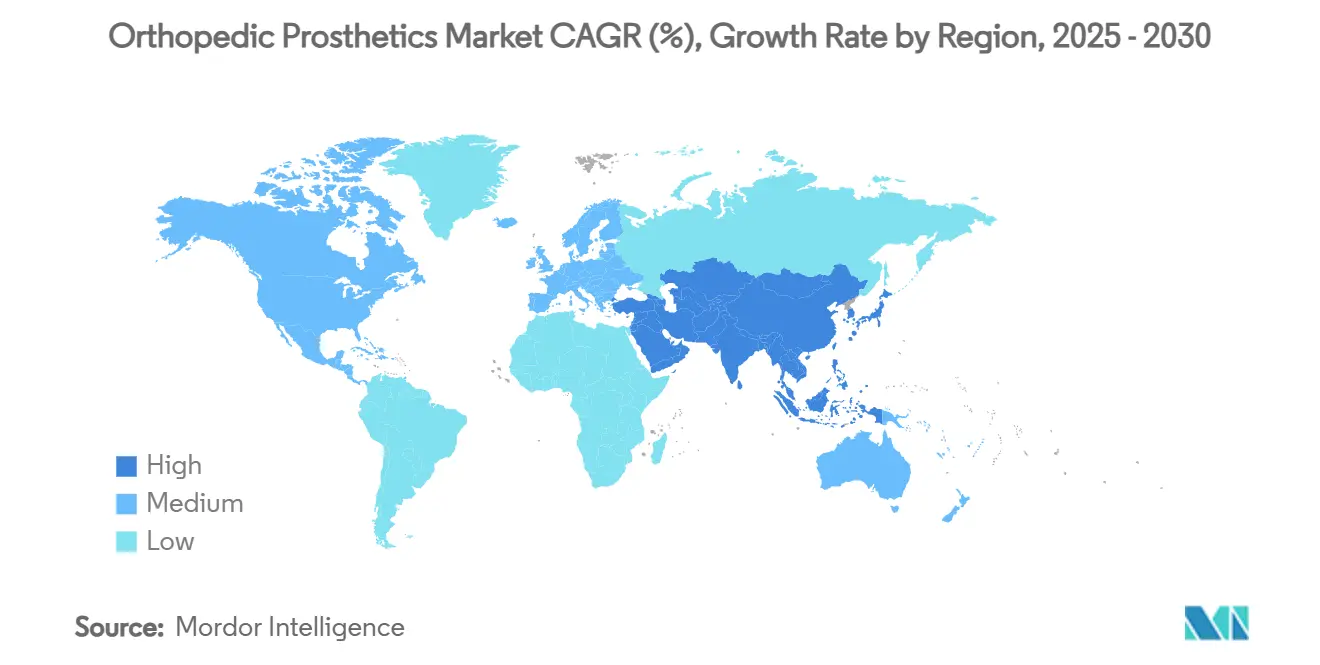

Северная Америка составляла 42,23% региональной доли в 2024 году; Азиатско-Тихоокеанский регион установит среднегодовой темп роста 10,93% до 2030 года.

Тенденции и аналитика глобального рынка ортопедических протезов

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост ампутаций, связанных с диабетом | +2.1% | Глобально, с наибольшим воздействием в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Стареющее население и распространенность остеоартрита | +1.8% | Глобально, особенно в развитых странах | Долгосрочный период (≥ 4 лет) |

| Достижения в области микропроцессорных и миоэлектрических конечностей | +1.5% | Основные рынки Северной Америки, Европы, Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Расширение центров 3D-печати в развивающихся странах | +1.2% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Краткосрочный период (≤ 2 лет) |

| Всплеск финансирования реабилитации ветеранов обороны в Азиатско-Тихоокеанском регионе | +0.9% | Азиатско-Тихоокеанский регион с распространением на другие регионы | Краткосрочный период (≤ 2 лет) |

| Рост продаж компонентов электронной коммерции на вторичном рынке | +0.7% | Глобально, с ранним принятием в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост ампутаций, связанных с диабетом, стимулирует расширение рынка

Ежегодно происходит более 1 миллиона ампутаций нижних конечностей, связанных с диабетом, что резко повышает спрос на сложные конструкции гильз, которые снижают усилия сдвига и улучшают контроль инфекций для хрупких кожных поверхностей. Специализированные программы ухода за стопами в США, Китае и Индии теперь направляют пациентов к более раннему протезному вмешательству, продвигая циклы замены и расширяя повторные продажи компонентов. Производители, реагирующие на этот рост объемов, инвестируют в более легкие пилоны из углекомпозитов, которые приспосабливаются к нейропатическим паттернам походки и снижают энергозатраты. Это явление особенно остро в городской Азиатско-Тихоокеанской зоне, где быстрые изменения образа жизни приводят к более высокой распространенности диабета, согласовывая региональное расширение рынка с приоритетами общественного здравоохранения и донорскими инициативами по потере конечностей.

Стареющее население увеличивает спрос, связанный с остеоартритом

Медианный возраст поднимается выше 40 лет в Северной Европе, Японии и Австралии, расширяя пул пожилых людей, нуждающихся в замене суставов и, в сценариях ревизии, частичных протезах конечностей. Поколение бэби-бумеров отличается от более ранних поколений настойчивостью на высокоактивных протезных коленях, которые поддерживают игру в гольф, пешие прогулки и легкий бег. Следовательно, приоритеты дизайна сместились в сторону адаптивных демпфирующих микропроцессорных устройств, которые модулируют фазу маха в реальном времени. Плательщики все чаще возмещают такие устройства высокого класса при связи с доказательствами снижения падений, укрепляя цикл обновления для пожилых спортсменов. Больницы ввели программы гериатрической ортопедии, интегрирующие скрининг плотности костей с выбором протезов, дополнительно поддерживая устойчивый оборот устройств.

Прорыв в микропроцессорных и миоэлектрических технологиях

Хирургия агонист-антагонистического мионеврального интерфейса (AMI) MIT обеспечивает на 41% более быструю ходьбу, сигнализируя о парадигмальном сдвиге, где интерфейсы мозг-компьютер обеспечивают проприоцептивную обратную связь, непревзойденную наследными механическими конечностями. Стартапы встраивают ИИ-классификаторы, которые предсказывают намерение шага за миллисекунды вперед, сглаживая переходы на неровной земле. Пилотные коды возмещения для приводных колен, такие как HCPCS L5827, устанавливают более четкие пути оплаты и поощряют принятие поставщиками. Поскольку алгоритмическая настройка происходит через облако, устойчивость к кибербезопасности становится обязательной; руководство FDA 2025 года теперь рассматривает документацию по моделированию угроз как ограничивающий элемент для предрыночного одобрения.

3D-печать демократизирует доступ на развивающихся рынках

Недорогое аддитивное производство сокращает время производства гильз с недель до часов и позволяет сельским клиникам хранить цифровые библиотеки дизайна вместо физических запасов. Общественные лаборатории изготовления во Вьетнаме и Индонезии используют рабочие процессы PCAST, которые не требуют электричества и обеспечивают показатели комфорта, сравнимые с зарубежным импортом. Латиноамериканские муниципалитеты теперь закупают детские руки за 50-500 долл. США, заменяя наследные пожертвования, которые когда-то превышали 50 000 долл. США. Многонациональные поставщики партнерствуют с местными бюро для валидации прочности полимеров и создания сетей распространения последней мили, тем самым встраиваясь в зарождающиеся цепочки стоимости задолго до того, как пороги доходов оправдают премиальный импорт.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость устройств и непоследовательное возмещение | -1.4% | Глобально, с наибольшим воздействием на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Нехватка сертифицированных протезистов в развивающихся странах | -0.8% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгосрочный период (≥ 4 лет) |

| Нехватка титана и углеродного волокна в поставках | -0.6% | Глобально, с особым воздействием на Северную Америку и Европу | Краткосрочный период (≤ 2 лет) |

| Кибербезопасность умных протезов под пристальным вниманием | -0.4% | Основные рынки Северной Америки, Европы, Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Несоответствия в возмещении ограничивают доступ к рынку

Бенефициары Medicare в США по-прежнему платят 3 580 долл. США из кармана за конечность, несмотря на страхование, что является барьером, побуждающим к отказу от устройств, что сокращает циклы замены и продажи запчастей. 25% сокращение возмещения во Франции в 2025 году привело к выходу поставщиков и спорадической нехватке имплантатов, подчеркивая, как политические колебания изменяют доступность поставок. Стартапы противодействуют давлению на маржу, арендуя, а не продавая микропроцессорные колени, объединяя обновления программного обеспечения и обслуживание в планы подписки, согласованные с циклами бюджета плательщиков.

Нехватка рабочей силы ограничивает возможности предоставления услуг

Австралия регистрирует только 1,62 протезиста на 100 000 жителей, соотношение еще ниже в Юго-Восточной Азии и странах Африки к югу от Сахары, тем самым ограничивая процедурную пропускную способность независимо от запасов устройств. Теле-фиттинговые платформы с использованием 3D-сканеров конечностей смягчают сельские пробелы, однако регулятивные рамки для удаленного выравнивания остаются незрелыми. Правительственные стипендии и модули ускоренной сертификации пилотируются в Индонезии и Кении, но влияние материализуется в долгосрочной перспективе. Поэтому поставщики встраивают видеоуроки под руководством клиницистов и ИИ-управляемую аналитику карт давления в свои предложения услуг, чтобы де-квалифицировать определенные задачи корректировки для работников общественного здравоохранения.

Сегментный анализ

По типу продукта: Доминирование нижних конечностей сталкивается с инновациями лайнеров

Решения для нижних конечностей представляли 55,75% размера рынка ортопедических протезов в 2024 году, закрепленные высокочастотными трансбольшеберцовыми и трансфеморальными процедурами. Концентрация спроса создает экономию масштаба, которую производители используют для финансирования НИОКР следующего поколения поворотных адаптеров, которые выдерживают более высокие торсионные нагрузки во время спорта. Лайнеры, хотя и меньший пул доходов, обеспечивают среднегодовой темп роста 9,67% до 2030 года, решая управление потом кожи и колебания объема остаточной конечности, два фактора, сильно коррелирующих с отказом от устройств. Новые термопластичные эластомерные гели, настоянные на антимикробных наночастицах, продлевают интервалы замены лайнеров, генерируя повторные продажи с минимальным клиническим надзором. Специализированные спортивные протезы, хотя и нишевые, привлекают премиальное ценообразование и действуют как брендинговые витрины, которые вдохновляют основные обновления верхних конечностей. Доля рынка ортопедических протезов для гильз постепенно растет, поскольку индивидуальные 3D-печатные решетки вытесняют ручно ламинированные стекловолоконные оболочки, снижая вес на 30% и улучшая воздушный поток для марафонцев.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: Традиционные системы уступают роботизированным инновациям

Традиционные пассивные конечности сохранили 45,67% доли выручки в 2024 году из-за доступности и долго проверенной надежности для пользователей с низкой мобильностью. Тем не менее роботизированные и микропроцессорные платформы ускоряются со среднегодовым темпом роста 10,07%, расширяя размер рынка ортопедических протезов для высокопроизводительных устройств. Алгоритмические колени, такие как устройство BionicM, розничная стоимость около 51 000 долл. США, интегрируют обновляемую через облако прошивку, позволяя улучшения функциональности без замены оборудования. Гибридные конструкции объединяют миоэлектрические запястья с пассивными замками локтя, чтобы адаптировать соотношения ценности к стоимости по классу активности. Между тем аддитивное производство сокращает ведомость материалов на 40% для базовых стоп, позволяя региональным дистрибьюторам агрессивно ценить, защищая маржу через местное снабжение смолой.

Миниатюризация датчиков и маломощная Bluetooth-сеть дополнительно встраивают конечности в больничные IoT-экосистемы, обеспечивая удаленную аналитику походки, но также повышая уязвимость к кибервторжениям, рассматриваемым в последнем руководстве FDA.

По конечному пользователю: Доминирование больниц смещается в сторону домашнего ухода

Больницы и исследовательские подразделения фармацевтико-биотехнологических компаний удерживали 60,07% доходов конечных пользователей в 2024 году, отражая концентрацию хирургической экспертизы и финансируемых грантами клинических испытаний. Однако настройки домашнего ухода будут захватывать непропорциональный инкрементальный рост со среднегодовым темпом роста 10,49%, поскольку программное обеспечение теле-реабилитации открывает удаленные сеансы физиотерапии и облачную настройку походки. Протезные клиники остаются ключевыми для индивидуальных фитингов, однако их сервисная смесь добавляет пакеты калибровки датчиков по подписке, которые продвигают повторные доходы.

Реабилитационные центры дифференцируются через VR-модули тренировки равновесия, которые сокращают пребывание в стационаре. Амбулаторные хирургические центры расширяют мощности ревизии в городских поясах, помогая разгрузить третичные больницы. Военные и ветеранские агентства продолжают направлять средства НИОКР - 150 млн долл. США одобрено на 2025 финансовый год - напрямую формируя спецификации компонентов для эксплуатации в суровых условиях местности и водонепроницаемости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 42,23% региональной доли выручки в 2024 году, подкрепленная страховым покрытием, которое возмещает высококлассные микропроцессорные колени и руки, а также плотными сетями сертифицированных практиков. США стимулируют региональные инновации, проводя знаковые исследования AMI и OMP, которые обеспечивают эффекты технологического лидерства в рынке ортопедических протезов. Канада использует межпровинциальные теле-ортопедические платформы для расширения доступа к северным общинам, тогда как Мексика интегрирует кластеры мак-иладоры для совместного производства легких пилонов на экспорт.

Азиатско-Тихоокеанский регион, прогнозируемый к росту со среднегодовым темпом роста 10,93%, объединяет негабаритную распространенность диабета с амбициозными развертываниями универсального медицинского покрытия. Китайские местные новаторы ускоряют недорогие 3D-печатные гильзы, которые подрезают импорт на 35%. Государственные закупки модульных стоп Индией для травматологических центров районного уровня дополнительно поднимают объем. Япония и Южная Корея продвигают границы сенсорной обратной связи, стимулируя региональный спрос на продвинутые обновления прошивки. Австралия, несмотря на дефицит практиков, поддерживает высокое принятие инструментов выравнивания с ИИ-управлением, которые компенсируют пробелы в рабочей силе. Региональные гуманитарные проекты, такие как удаленная протезная помощь в зонах конфликтов, иллюстрируют трансграничное распространение файлов дизайна через спутниковые сети.

Европа представляет зрелую, регулятивно-интенсивную среду, где ценовые потолки сжимают маржу, но стандарты клинической практики остаются строгими. Германия пионер инициатив по переработке углеродного волокна для смягчения дефицита материалов, в то время как Великобритания ускоряет пилоты цифровой ортопедии под Долгосрочным планом NHS. Сокращения возмещения во Франции создают локализованную нехватку, побуждая каналы параллельного импорта и разжигая дебаты о устойчивом ценообразовании. Южная Америка, Ближний Восток и Африка коллективно составляют скромную долю сегодня, но регистрируют высокий однозначный рост, поскольку центры 3D-печати появляются в Бразилии и ОАЭ, постепенно сокращая время выполнения для культурно настроенных косметических покрытий и амортизирующих стоп.

Конкурентная среда

Рынок ортопедических протезов остается умеренно фрагментированным, региональные специалисты обращаются к местным предпочтениям. Össur показал 9% органический рост протезов в Q4 2023, подкрепленный его приобретением нейро-ортопедической фирмы FIOR & GENTZ, которое расширяет вертикальную интеграцию в аксессуары стимуляции периферических нервов[1]Источник: Össur, "Life Without Limitations," ossur.com . Ottobock углубил свой робототехнический конвейер через миноритарные доли в стартапах экзоскелетов, выравнивая портфели конечностей и поддерживающей одежды для пакетных тендеров. Zimmer Biomet получил одобрение FDA для своего бесцементного частичного колена, подтверждая пористые титановые аддитивные процессы, которые могут позже мигрировать к трансфеморальным стволам[2]Источник: Zimmer Biomet, "Oxford® Cementless Partial Knee approval," zimmerbiomet.com . Stryker открыл расширенный Глобальный технологический центр в Индии для совместного проектирования экономичных микропроцессорных лодыжек, направленных на формуляры страхования АСЕАН. Кибербезопасность стала новым полем битвы: поставщики партнерствуют с SaaS-провайдерами для встраивания архитектур нулевого доверия до того, как регуляторы формализуют мандаты на спецификации программного обеспечения.

Меньшие участники эксплуатируют белые пространства: японская фирма BionicM коммерциализирует роботизированные колени по премиальным ценам для активных ампутантов, в то время как базирующаяся в США Unlimited Tomorrow краудфандит недорогие 3D-печатные руки, персонализированные через сканы смартфонов. Поставщики компонентов диверсифицируют сплавы от титана к высокомарганцевым сталям для смягчения геополитических потрясений поставок. Во всех уровнях стратегические приобретения остаются предпочитаемым средством расширения портфеля, иллюстрируемым покупкой Stryker компании Artelon для получения доступа к аугментам мягких тканей, которые стабилизируют интеграцию протезных конечностей.

Лидеры индустрии ортопедических протезов

-

Blatchford Ltd

-

Fillauer LLC

-

Willow Wood Global LLC

-

Ossur

-

Mobius Bionics

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Исследователи MIT представили бионическое колено, которое интегрируется напрямую с тканью, улучшая навигацию препятствий для ампутантов выше колена.

- Июнь 2025: Stryker получил разрешение FDA 510(k) для своей системы полной лодыжки, расширяя ортопедическое покрытие.

Объем глобального отчета по рынку ортопедических протезов

Ортопедические протезы помогают с искусственными конечностями, костями и суставами. Ортопедические протезы включают использование искусственных конечностей (протезов) для улучшения функции и образа жизни людей с потерей конечностей, вызванной травмой, болезнью или другими медицинскими состояниями.

Рынок ортопедических протезов сегментирован по продукту (протезы верхних конечностей, протезы нижних конечностей, гильзы и другие продукты), технологии (традиционные, электрические и гибридные ортопедические протезы), конечному пользователю (больницы, протезные центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (в млн долл. США) для вышеупомянутых сегментов.

| Протезы верхних конечностей |

| Протезы нижних конечностей |

| Лайнеры |

| Гильзы |

| Модульные компоненты |

| Специализированные и спортивные протезы |

| Традиционные |

| Электрические/миоэлектрические |

| Гибридные |

| 3D-печатные/аддитивно произведенные |

| Роботизированные/микропроцессорные |

| Больницы |

| Протезные клиники |

| Реабилитационные центры |

| Амбулаторные хирургические центры |

| Настройки домашнего ухода |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Протезы верхних конечностей | |

| Протезы нижних конечностей | ||

| Лайнеры | ||

| Гильзы | ||

| Модульные компоненты | ||

| Специализированные и спортивные протезы | ||

| По технологии | Традиционные | |

| Электрические/миоэлектрические | ||

| Гибридные | ||

| 3D-печатные/аддитивно произведенные | ||

| Роботизированные/микропроцессорные | ||

| По конечному пользователю | Больницы | |

| Протезные клиники | ||

| Реабилитационные центры | ||

| Амбулаторные хирургические центры | ||

| Настройки домашнего ухода | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Какова стоимость рынка ортопедических протезов в 2025 году и как быстро он расширяется?

Размер рынка хиропрактического ухода достиг 1,73 млрд долл. США в 2025 году и установлен на рост до 3,05 млрд долл. США к 2030 году.

Какой регион растет быстрее всего для хиропрактических услуг?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 13,96% до 2030 года, продвигаемый растущими расходами среднего класса и регулятивными открытиями.

Какая категория услуг доминирует в доходах поставщиков?

Спинальная манипуляция составляет 45,90% доходов 2024 года, хотя цифровая оценка осанки расширяется быстро со среднегодовым темпом роста 12,89%.

Почему работодатели добавляют хиропрактические льготы?

Программы на месте и по договору помогают сократить прогулы, связанные с опорно-двигательным аппаратом, и расходы на компенсацию работникам, оправдывая среднегодовой темп роста 13,59% в этом канале.

Какое ключевое ограничение может замедлить расширение рынка?

Ограниченные высококачественные клинические доказательства относительно других опорно-двигательных дисциплин все еще препятствуют более широкому включению в руководящие принципы и контракты на основе стоимости.

Последнее обновление страницы: