Размер и доля рынка искусственного замещения межпозвоночных дисков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.71 Миллиардов долларов США |

| Размер Рынка (2030) | 6.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка искусственного замещения межпозвоночных дисков от Mordor Intelligence

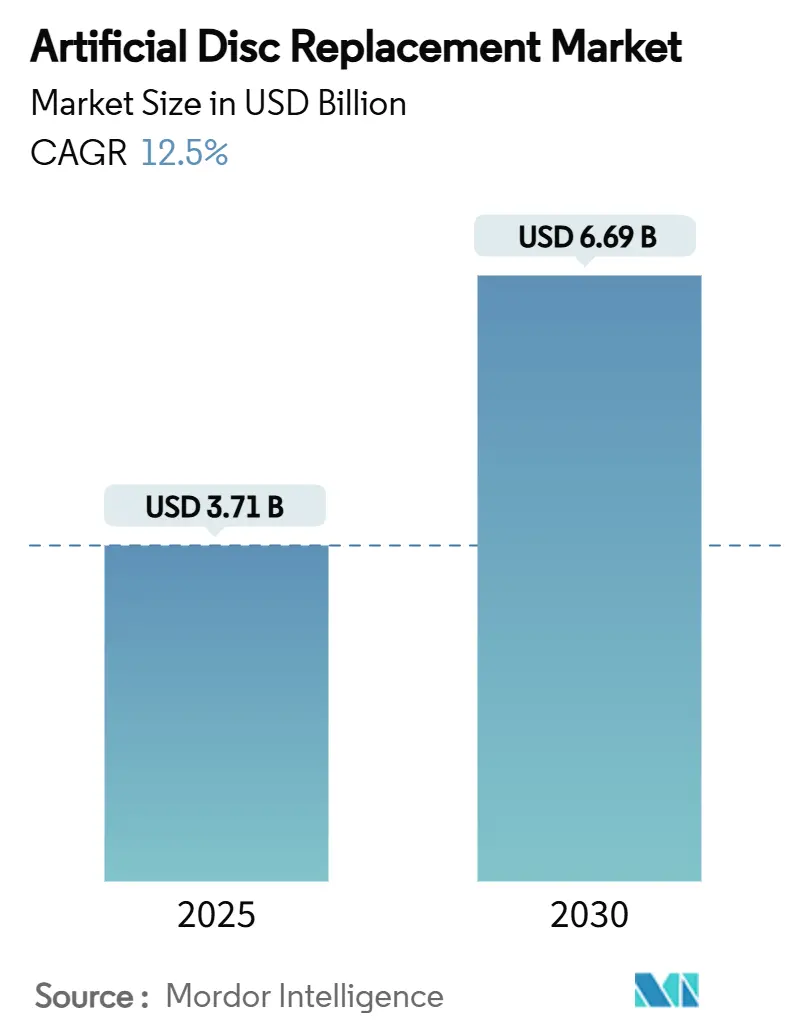

Размер рынка искусственного замещения межпозвоночных дисков составляет 3,71 млрд долларов США в 2025 году и прогнозируется на уровне 6,69 млрд долларов США к 2030 году, расширяясь с CAGR 12,5%. Устойчивый рост дегенеративных заболеваний дисков, подтверждение результатов сохранения подвижности и быстрое развитие биомиметического дизайна имплантатов совместно поддерживают эту двузначную траекторию. Северная Америка сохраняет преимущество первопроходца благодаря широкому покрытию частными плательщиками, в то время как Азиатско-Тихоокеанский регион ускоряется на фоне расширения больничной сети и старения демографии. Системы металл-по-полимеру остаются основой, однако керамико-полимерные платформы опережают рынок, получая выгоду от более низких профилей износа и улучшенной совместимости с визуализацией. Миграция в амбулаторные условия является еще одной ключевой тенденцией; артропластика искусственных дисков, проводимая в амбулаторных хирургических центрах (ASC), теперь регулярно обеспечивает 60% экономии затрат по сравнению с стационарным лечением. Конкурентная напряженность усиливается, поскольку действующие игроки консолидируют портфели, а более мелкие специалисты коммерциализируют вязкоэластичные и AI-управляемые предложения.

Ключевые выводы отчета

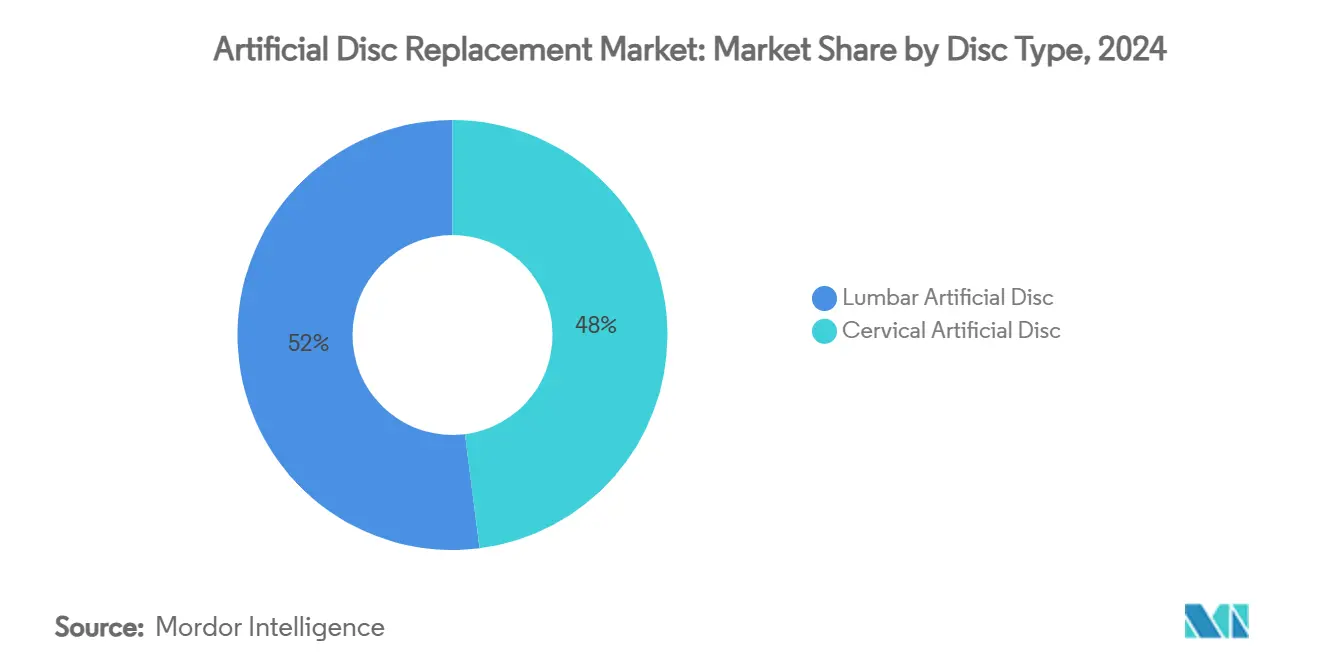

- По типу диска поясничный сегмент занимал 52% доли рынка искусственного замещения межпозвоночных дисков в 2024 году; прогнозируется рост шейного сегмента с CAGR 15,4% до 2030 года.

- По материалу металл-по-полимеру составлял 60% размера рынка искусственного замещения межпозвоночных дисков в 2024 году, в то время как керамика-по-полимеру развивается с CAGR 16,2% в период 2025-2030 годов.

- По дизайну полуограниченные диски захватили 46% доли выручки в 2024 году; прогнозируется расширение неограниченной категории с CAGR 15,2% до 2030 года.

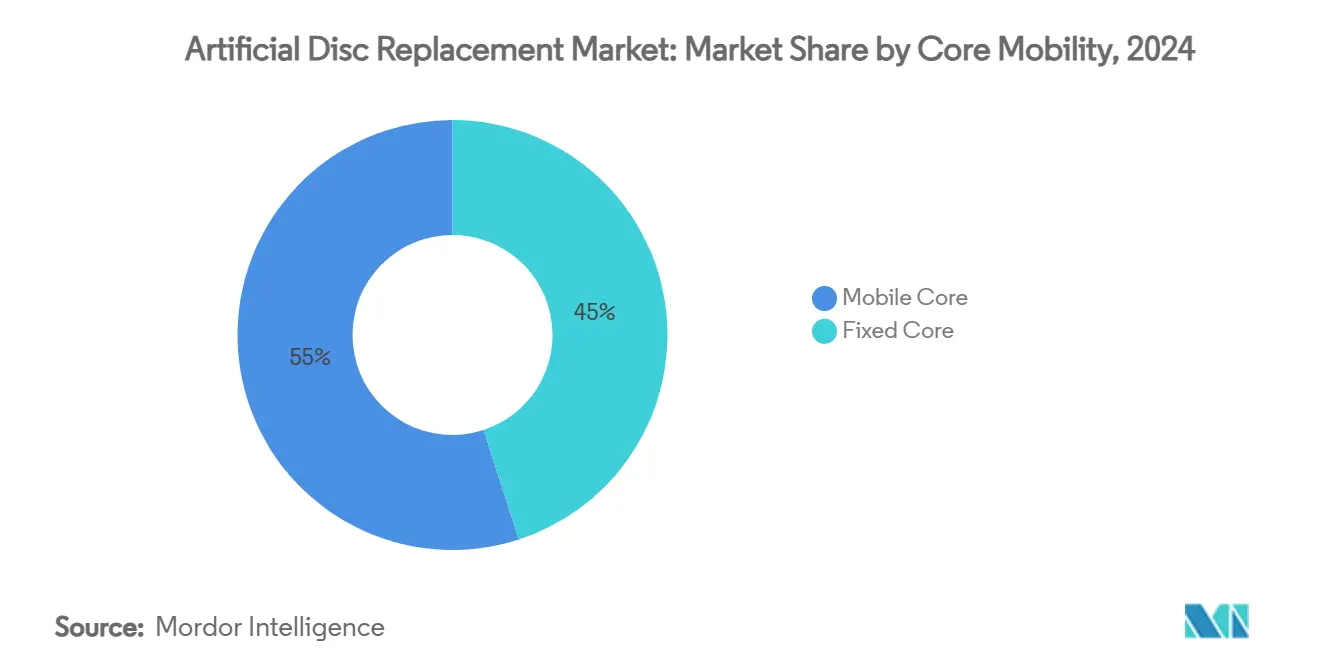

- По подвижности ядра решения с подвижным ядром лидировали с 55% доли рынка искусственного замещения межпозвоночных дисков в 2024 году; системы с фиксированным ядром установлены на рост 14,7% ежегодно до 2030 года.

- По конечному пользователю больницы обеспечили 70% размера рынка искусственного замещения межпозвоночных дисков в 2024 году, тогда как ASC зарегистрируют CAGR 13,5% в течение 2025-2030 годов.

- По географии Северная Америка обеспечила 38% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион развивается с CAGR 15% до 2030 года.

Тенденции и аналитика глобального рынка искусственного замещения межпозвоночных дисков

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая глобальная распространенность дегенеративных заболеваний дисков и хронической боли в пояснице | +3.5% | Глобально, с более высоким влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Быстрый технологический прогресс в имплантатах сохранения подвижности (подвижное ядро и биомиметические материалы) | +1.2% | Северная Америка, Европа, развитые рынки АТЭС | Среднесрочно (2-4 года) |

| Растущие предпочтения хирургов и пациентов к минимально инвазивной артропластике дисков вместо спинального спондилодеза | +2.3% | Глобально, с ранним принятием в Северной Америке | Среднесрочно (2-4 года) |

| Расширение долгосрочных клинических доказательств, поддерживающих безопасность и превосходные функциональные результаты | +1.8% | Глобально | Долгосрочно (≥ 4 года) |

| Увеличение расходов на здравоохранение и доступа к передовой спинальной помощи в развивающихся экономиках | +1.4% | Азиатско-Тихоокеанский регион, Ближний Восток, Латинская Америка | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущая глобальная распространенность дегенеративных заболеваний дисков

Глобальные случаи боли в пояснице и шее превышают 600 миллионов и, по прогнозам, значительно вырастут к 2050 году по мере старения населения. Более высокая ожидаемая продолжительность жизни и малоподвижный рабочий образ усугубляют дегенерацию дисков, заставляя плательщиков искать долговечные решения, сохраняющие подвижность. Экономическое бремя охватывает потерю производительности и выплаты по инвалидности, делая искусственные диски привлекательными для заинтересованных сторон, смотрящих за пределы краткосрочных хирургических затрат. Традиционный спондилодез часто не восстанавливает биомеханику, позиционируя артропластику диска как заслуживающую доверия альтернативу, которая поддерживает подвижность и качество жизни. Агентства общественного здравоохранения все чаще рассматривают благополучие опорно-двигательного аппарата как императив производительности, усиливая спрос на имплантаты нового поколения.

Быстрый технологический прогресс в имплантатах сохранения подвижности

Вязкоэластичные шейные диски, 3D-печатные пациент-специфичные торцевые пластины и керамико-полимерные подшипники иллюстрируют сдвиг парадигмы дизайна к более биомиметическим конструкциям. Эти инновации сокращают износный мусор, допускают физиологическое движение в шести степенях свободы и упрощают визуализационное наблюдение за счет снижения артефактов. Включение аддитивного производства позволяет оптимизировать решетчатые структуры, которые равномерно распределяют нагрузку, потенциально продлевая выживаемость имплантата. Такие достижения расширяют показания, включая многоуровневые заболевания, и укрепляют доверие хирургов к новым системам. Программное обеспечение планирования с улучшенным AI дополнительно точно настраивает размеры и позиционирование, сокращая время операции и риск ревизии.

Растущие предпочтения хирургов и пациентов к минимально инвазивной артропластике дисков

Сравнительные исследования сообщают о 82,3% пятилетнем композитном успехе для замещения шейных дисков против 67,0% для спондилодеза. Результаты, такие как более быстрое возвращение к спорту и сохранение сегментарного движения, резонируют с активными когортами пациентов. Минимально инвазивные техники уменьшают повреждение мышц, кровопотерю и госпитализацию, согласуясь с экономикой ASC. Социальные сети усиливают положительные пациентские опыты, ускоряя потребительский спрос. Настроения хирургов также меняются, поскольку роботическое наведение и навигация в реальном времени сглаживают кривую обучения, укрепляя артропластику над спондилодезом у подходящих кандидатов.

Расширение долгосрочных клинических доказательств, поддерживающих безопасность и превосходные результаты

Семи- до 21-летние поясничные данные выявляют 0,67% частоту ревизий индексного уровня для установленных дисковых систем. Частота хирургии смежных сегментов остается ниже 2%, обращаясь к ключевой критике, выдвинутой против устройств раннего поколения. Такие лонгитюдные наборы данных убеждают консервативных хирургов и плательщиков, что долговечность артропластики соответствует или превосходит конструкции спондилодеза. Регуляторы ответили очисткой двухуровневых и многоуровневых применений, увеличивая пригодную для лечения популяцию. Модели экономики здравоохранения теперь фиксируют избежание затрат на всю жизнь от сокращенных реопераций, усиливая благоприятные траектории возмещения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на имплантат и процедуру против альтернатив спондилодеза в ограниченных по затратам системах здравоохранения | -1.8% | Глобально, с более высоким влиянием на развивающихся рынках и публичных системах здравоохранения | Среднесрочно (2-4 года) |

| Строгие пути регуляторного одобрения и длительные требования к клиническим испытаниям | -1.2% | Глобально, с наивысшим влиянием в юрисдикциях FDA и EMA | Долгосрочно (≥ 4 года) |

| Ограниченная подготовка хирургов и кривая обучения для сложных техник артропластики дисков | -1.6% | Глобально, с более высоким влиянием в регионах с меньшим количеством специализированных центров | Краткосрочно (≤ 2 года) |

| Неопределенность относительно долгосрочной выживаемости имплантата и сложности ревизионной хирургии | -1.1% | Глобально, с более высоким влиянием в консервативных системах здравоохранения | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на имплантат и процедуру против альтернатив спондилодеза

Системы искусственных дисков требуют премиальных цен против кейджей для спондилодеза, создавая проблемы для принятия там, где бюджеты ограничены. Хотя модели экономики на всю жизнь благоприятствуют сохранению подвижности, первоначальные затраты остаются препятствием для публичных плательщиков; Medicare все еще ограничивает поясничное покрытие пациентами до 60 лет[1]Centers for Medicare & Medicaid Services, "Lumbar Artificial Disc Replacement Decision Memo," cms.gov. Развивающиеся экономики борются с капитальными ограничениями и переменной пенетрацией частного страхования, замедляя проникновение несмотря на растущее бремя заболеваний. Объемные закупки и стимулы для местного производства постепенно сужают разрыв, однако сдерживание затрат будет продолжать умерять ближайший рост.

Ограниченная подготовка хирургов и кривая обучения для сложной артропластики дисков

Профессионализм в поясничной артропластике обычно требует 30+ индексных случаев; ограниченное стипендиальное воздействие ограничивает глобальные пулы хирургов. Неправильное определение размера или позиционирование может спровоцировать перегрузку фасеток или миграцию имплантата, повышая воспринимаемый риск. Производители устройств теперь финансируют трупные лаборатории, VR-симуляторы и AI-управляемое предоперационное шаблонирование для ускорения компетенции. Облачные модули прямой трансляции Medtronic иллюстрируют отраслевые инициативы по демократизации обучения. Эти инструменты смягчают, но не устраняют узкое место в разрыве навыков, особенно в регионах, лишенных инфраструктуры спинальных подспециальностей.

Сегментный анализ

По типу диска: импульс шейного сегмента превосходит лидерство поясничного

Поясничный сегмент обеспечил 52% размера рынка искусственного замещения межпозвоночных дисков в 2024 году, отражая распространенность заболеваний поясницы. Тем не менее, шейные объемы масштабируются быстрее, прогнозируется CAGR 15,4% благодаря продемонстрированному 82,3% клиническому успеху и более простой анатомии. Многоуровневые регуляторные разрешения и вязкоэластичные дизайны, такие как M6-C, усиливают ценностное предложение шейного сегмента. Поясничные устройства сохраняют привлекательность через долгосрочные данные о долговечности, при этом prodisc L демонстрирует лишь 0,67% ревизий за два десятилетия[2]Marnay TP et al., "Clinical Outcomes After Lumbar Total Disc Arthroplasty," biospace.com. Вместе эти паттерны иллюстрируют, как рынок искусственного замещения межпозвоночных дисков диверсифицируется по спинальным уровням, а не концентрируется исключительно на поясничной патологии.

Усиленное шейное принятие также изменяет хирургический рабочий поток: более короткое операционное время, сокращенная кровопотеря и более быстрая амбулаторная квалификация поощряют миграцию ASC. Паритет возмещения между шейным спондилодезом и артропластикой во многих американских планах нейтрализует возражения по затратам, позволяя хирургам подчеркивать функциональные преимущества. Поддержание высоты диска и восстановление сегментарного лордоза дополнительно дифференцируют шейную артропластику, влияя на руководящие принципы и потоки направлений.

По материалу: керамика-по-полимеру нарушает доминирование металла

Конструкции металл-по-полимеру обеспечили 60% доли рынка искусственного замещения межпозвоночных дисков в 2024 году, однако керамические системы теперь показывают CAGR 16,2%-самый быстрый темп сегмента. Циркониево-упрочненный алюминий уменьшает износный мусор и устраняет риски гиперчувствительности к ионам металла, которые затрагивают 10-15% пациентов. Улучшенные методы спекания смягчили более ранние проблемы хрупкости, в то время как радиопрозрачность помогает послеоперационной визуализации. Поскольку МРТ-наблюдение становится рутинным, преимущество усиливается. Ценовые различия сужаются по мере масштабирования керамических цепочек поставок, обеспечивая более широкое принятие плательщиками. Производители продолжают комбинировать титановые торцевые пластины с керамико-полимерными ядрами для баланса остеоинтеграции с артикуляционной производительностью.

Движение к керамике также согласуется с пациентским маркетингом: имплантаты без аллергии и с низким шумом резонируют с демографией, заботящейся о здоровье. Европа, со строгим мониторингом ионов металла, лидирует в принятии и предоставляет шаблон для других регионов. Одновременно R&D в градиентные материалы и гибридные конструкции сигнализирует о инновационном конвейере, направленном на дальнейшее подрывание исторического лидерства металла.

По дизайну: неограниченная эластика набирает импульс

Полуограниченные платформы составили 46% размера рынка искусственного замещения межпозвоночных дисков в 2024 году, обслуживая хирургов, переходящих от жестких парадигм спондилодеза. Спрос теперь наклоняется к неограниченным дизайнам с эластичным ядром, растущим с CAGR 15,2%, подталкиваемым их способностью воспроизводить вязкоэластичную кривую момент-поворота нативных дисков. Эластичные ядра в паре с волоконными кольцами рассеивают нагрузки более равномерно, потенциально смягчая дегенерацию смежных сегментов. Ранние пятилетние данные показывают устойчивую амплитуду движения и сохранение высоты диска, повышая доверие хирургов. Ограниченные диски поддерживают нишу для случаев, склонных к нестабильности, но теряют долю, поскольку биомиметические альтернативы подтверждают долгосрочную безопасность.

Инженеры устройств используют оптимизацию методом конечных элементов для настройки профилей жесткости и включают слои поглощения ударов. Результатом является точное восстановление движения без ущерба стабильности. Такие прибыли в производительности подчеркивают, почему рынок искусственного замещения межпозвоночных дисков движется от 'замещения' к 'воспроизведению' физиологической механики.

По подвижности ядра: фиксированное ядро восстанавливает стратегическую релевантность

Конструкции с подвижным ядром обеспечили 55% выручки в 2024 году, однако модели с фиксированным ядром ускоряются с CAGR 14,7%. Улучшенная геометрия подшипников с использованием продвинутого моделирования теперь позволяет фиксированным ядрам имитировать физиологическое перемещение и ротацию, упрощая инструментарий. Хирурги ценят более низкий риск ускользания ядра и более предсказуемую кинематику, особенно в сложных ревизиях. Материальная конвергенция-керамические поверхности, сочленяющиеся с высокосшитым полиэтиленом-уменьшает износ, преодолевая исторические разрывы в долговечности. Системы с фиксированным ядром также сокращают операционные этапы, благоприятствуя принятию ASC. Эта динамика иллюстрирует созревающий рынок искусственного замещения межпозвоночных дисков, где множественные дизайнерские философии сосуществуют для соответствия разнообразным клиническим показаниям.

По конечному пользователю: амбулаторные центры изменяют доставку помощи

Больницы сгенерировали 70% размера рынка искусственного замещения межпозвоночных дисков в 2024 году, однако ASC показывают самый быстрый подъем с CAGR 13,5%. Экономия затрат до 60%, более низкие показатели инфекций и предпочтения пациентов к выписке в тот же день поддерживают сдвиг. Хирурги выигрывают от гибкости блочного времени и специализированных команд, улучшая пропускную способность. Плательщики все больше связывают возмещение с эффективностью места обслуживания, стимулируя использование ASC. Ортопедические специализированные клиники, хотя и меньше, часто пионерят новые техники артропластики до больничной диффузии. Это перераспределение объема случаев укрепляет устойчивость рынка искусственного замещения межпозвоночных дисков, диверсифицируя места обслуживания.

Географический анализ

Северная Америка контролировала 38% доли рынка искусственного замещения межпозвоночных дисков в 2024 году благодаря благоприятному возмещению, плотным сетям спинальных центров и быстрому принятию AI-управляемых инструментов планирования. Одобрения двухуровневых шейных операций расширили подходящую когорту, интенсифицируя количество процедур. Регион сталкивается с встречными ветрами возмещения-возрастное ограничение Medicare на поясничную артропластику дисков сохраняется-однако частные страховщики все больше авторизируют сохранение подвижности на основе доказательств экономической эффективности.

Европа занимает второе место, поддерживаемая публичными системами, которые признают долгосрочные экономические выгоды от снижения заболеваний смежных сегментов. Германия и Франция являются ранними приверженцами керамико-доминированных платформ, используя местную экспертизу биоматериалов. Гармонизированные обновления CE-Mark в 2025 году прояснили требования к пост-маркетинговому наблюдению, сглаживая вход на рынок для дисков нового поколения. Стареющая демография и ориентированные на благополучие культурные нормы поддерживают рост процедур по всему континенту.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируется CAGR 15% до 2030 года. Супер-престарелое общество Японии и поддерживаемые правительством программы робототехники направляют инвестиции в спинальные технологии[3]Kenji E. Kushida, "Japan's Aging Society as a Technological Opportunity," carnegieendowment.org. Китай через свои реформы объемных закупок поддерживает отечественное производство и ускоряет время выхода на рынок для локально разработанных дисков. Схема Production Linked Incentive (PLI) Индии развивает местные MedTech мощности, сужая импортную зависимость и снижая затраты. Разнообразные регуляторные пути создают сложность, однако общая траектория остается восходящей по мере расширения доступа к здравоохранению.

Конкурентный ландшафт

Концентрация рынка умеренная. Medtronic, Johnson & Johnson (DePuy Synthes) и Zimmer Biomet обладают масштабом в R&D и дистрибуции, однако нишевые новаторы захватывают долю через дифференцированную технологию. Globus Medical расширяет свою линейку Advanced Materials Science пористыми титан-PPEK гибридами, подчеркивая сдвиг к лидерству в материаловедении.

Стратегические темы включают консолидацию портфеля, AI-активацию и ASC-центричные наборы имплантатов. Johnson & Johnson MedTech представили цифровой ортопедический набор на AAOS 2025, интегрируя предоперационное планирование, навигацию и вовлечение пациентов под единой облачной платформой. M&A остается живой; приобретения стартапов робототехники и специалистов по биоматериалам заполняют пробелы в возможностях и ускоряют время выхода на рынок. Возможности белого пространства возникают в профилактике заболеваний смежных сегментов и гериатрических шейных системах, областях, где новички могут опередить действующих игроков, привязанных к устаревшим дизайнам.

Лидеры индустрии искусственного замещения межпозвоночных дисков

-

Globus Medical

-

Centinel Spine, LLC

-

Medtronic Plc

-

Zimmer Biomet

-

B. Braun Melsungen AG (Aesculap)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Новое исследование под руководством клиники Мейо подтвердило, что многоуровневая артропластика шейных дисков может безопасно выполняться в амбулаторных условиях.

- Июль 2025: Dymicron получила одобрение FDA IDE для своего искусственного шейного диска Triadyme-C, инициируя ключевое испытание.

Область применения глобального отчета по рынку искусственного замещения межпозвоночных дисков

В соответствии с областью применения отчета искусственный диск, также называемый протезом диска или замещением диска или устройством спинальной артропластики, является медицинским устройством, которое имплантируется в позвоночник для имитации функций нормального диска, который несет нагрузку и допускает движение. Рынок искусственных дисков сегментирован по типу диска (шейный искусственный диск и поясничный искусственный диск), типу материала (металл по металлу и металл по полимеру) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 разных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Шейный искусственный диск |

| Поясничный искусственный диск |

| Металл-по-металлу |

| Металл-по-полимеру |

| Керамика-по-полимеру |

| Ограниченный (фиксированное ядро) |

| Полуограниченный (подвижное ядро) |

| Неограниченный (эластичное ядро) |

| Фиксированное ядро |

| Подвижное ядро |

| Больницы |

| Ортопедические и спинальные специализированные клиники |

| Амбулаторные хирургические центры (ASC) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу диска | Шейный искусственный диск | |

| Поясничный искусственный диск | ||

| По материалу | Металл-по-металлу | |

| Металл-по-полимеру | ||

| Керамика-по-полимеру | ||

| По дизайну | Ограниченный (фиксированное ядро) | |

| Полуограниченный (подвижное ядро) | ||

| Неограниченный (эластичное ядро) | ||

| По подвижности ядра | Фиксированное ядро | |

| Подвижное ядро | ||

| По конечному пользователю | Больницы | |

| Ортопедические и спинальные специализированные клиники | ||

| Амбулаторные хирургические центры (ASC) | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка искусственного замещения межпозвоночных дисков в 2025 году?

Рынок оценивается в 3,71 млрд долларов США в 2025 году и прогнозируется достичь 6,69 млрд долларов США к 2030 году.

Какой тип диска растет быстрее всего?

Замещения шейных дисков развиваются с CAGR 15,4%, опережая поясничные устройства благодаря благоприятной анатомии и сильным клиническим данным.

Почему керамико-полимерные имплантаты набирают популярность?

Керамические подшипники снижают износный мусор, устраняют проблемы с ионами металла и улучшают четкость изображений, обеспечивая CAGR 16,2% в этом материальном сегменте.

Что движет принятием ASC для артропластики дисков?

Амбулаторные условия снижают затраты на процедуры до 60% и предлагают более короткое восстановление, подпитывая CAGR 13,5% в объеме случаев ASC.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион будет расширяться примерно с CAGR 15%, поскольку стареющие популяции и инвестиции в здравоохранение повышают спрос на процедуры.

Последнее обновление страницы: