Размер и доля рынка устройств для реконструкции суставов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

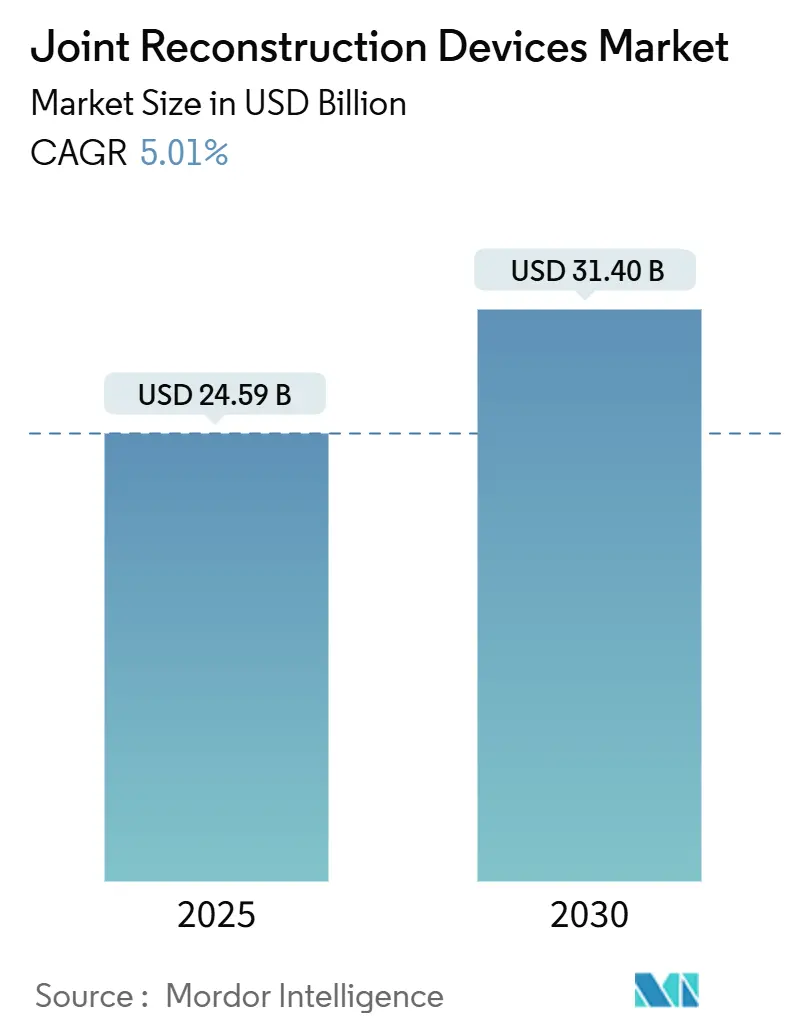

| Размер Рынка (2025) | 24.59 Миллиардов долларов США |

| Размер Рынка (2030) | 31.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

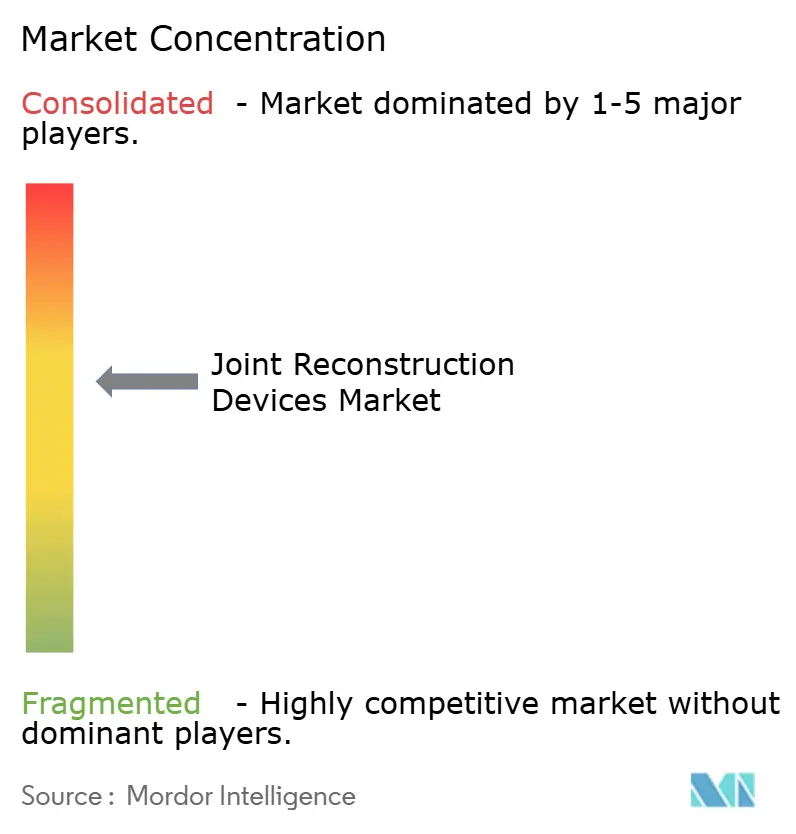

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для реконструкции суставов от Mordor Intelligence

Размер рынка устройств для реконструкции суставов достиг 24,59 млрд долл. США в 2025 году и, по прогнозам, увеличится до 31,40 млрд долл. США к 2030 году, что отражает стабильный среднегодовой темп роста 5,01%. Эта траектория сигнализирует о переходе от роста объема процедур к ценностной дифференциации, поскольку производители конкурируют на основе технологической глубины и клинических доказательств, а не количества единиц. Более высокая продолжительность жизни и растущее глобальное бремя остеоартрита обеспечивают надежный спрос, однако ужесточение бюджетов плательщиков требует, чтобы каждая новая система демонстрировала измеримые улучшения результатов, оправдывающие ее стоимость. Роботизированная навигация, планирование с использованием искусственного интеллекта и персонализированные имплантаты больше не являются нишевыми дополнениями; они становятся критическими критериями закупки, поскольку больницы и амбулаторные центры стремятся сократить время пребывания в стационаре, снизить частоту ревизий и документировать более быструю реабилитацию. Параллельные усилия по локализации цепочек поставок титана и кобальтовых сплавов направлены на стабилизацию рисков сырьевых материалов, в то время как меры кибербезопасности выходят на передний план, поскольку умные имплантаты начинают собирать и передавать данные пациентов в режиме реального времени. Конкурентное преимущество поэтому зависит от гармонизированной экосистемы аппаратного и программного обеспечения, которая интегрирует визуализацию, хирургическую робототехнику и послеоперационную аналитику в одну защищенную платформу.

Ключевые выводы отчета

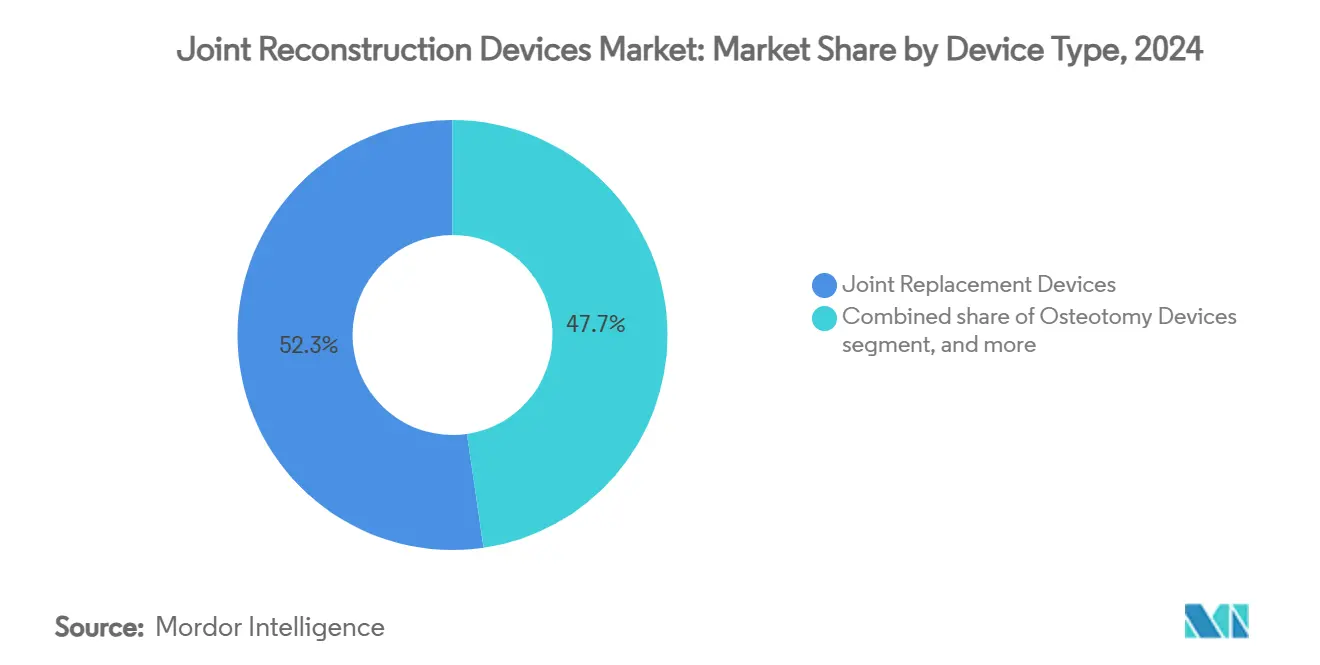

- По типу устройства устройства для замены суставов лидировали с 52,34% доли рынка устройств для реконструкции суставов в 2024 году; остеотомические устройства показали самое быстрое расширение со среднегодовым темпом роста 7,65% до 2030 года.

- По типу сустава реконструкция колена доминировала с 45,45% доли выручки в 2024 году, в то время как устройства для плеча прогнозируются к росту со среднегодовым темпом роста 8,01% до 2030 года.

- По биоматериалу металлические сплавы сохранили 52,34% доли размера рынка устройств для реконструкции суставов в 2024 году, в то время как биологические и композитные материалы развиваются со среднегодовым темпом роста 7,36% между 2025 и 2030 годами.

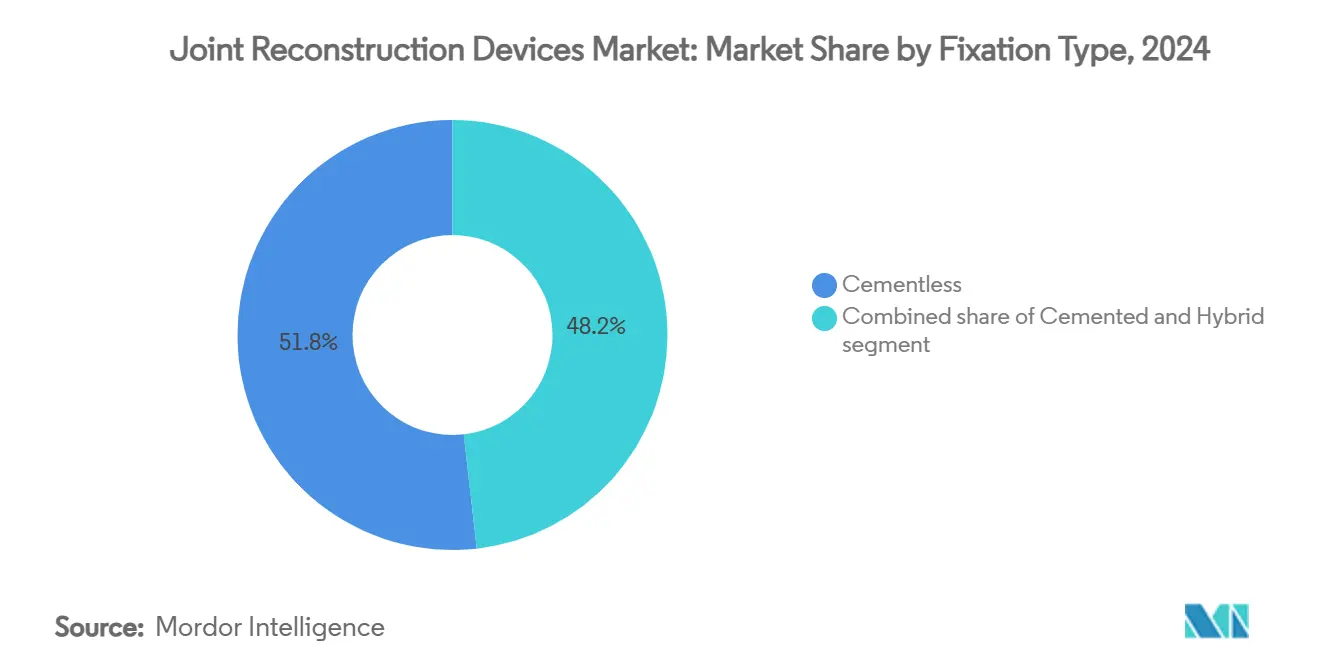

- По способу фиксации бесцементные системы захватили 51,87% доли в 2024 году, а цементированные техники показывают более резкий прогноз среднегодового темпа роста 8,12% до 2030 года.

- По конечному пользователю больничные учреждения контролировали 55,87% доходов 2024 года; амбулаторные хирургические центры прогнозируются к росту со среднегодовым темпом роста 8,76% до 2030 года.

- Географически Северная Америка удерживала 42,45% глобальных продаж в 2024 году, но Азиатско-Тихоокеанский регион готовится к самому быстрому среднегодовому темпу роста 6,78% до 2030 года.

Глобальные тенденции и инсайты рынка устройств для реконструкции суставов

Анализ влияния факторов

| Фактор | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность ортопедических заболеваний | +1.2% | Глобально; наивысшая в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Увеличение стареющего населения | +1.1% | Глобально; сконцентрировано в развитых рынках | Долгосрочно (≥ 4 лет) |

| Растущее принятие малоинвазивных и роботизированных операций | +0.8% | Северная Америка и ЕС лидируют; АТР следует | Среднесрочно (2-4 года) |

| Появление амбулаторных программ замены суставов и АХЦ | +0.7% | Северная Америка первичная; расширение в ЕС | Краткосрочно (≤ 2 лет) |

| 3D-печатные, персонализированные имплантаты получают тракцию возмещения | +0.4% | Северная Америка и ЕС раннее принятие | Среднесрочно (2-4 года) |

| Инициативы локализации цепочки поставок титана и кобальтовых сплавов | +0.3% | Глобально; фокус на производстве в США и ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ортопедических заболеваний

Остеоартрит уже затронул 607 миллионов человек во всем мире в 2021 году, и эпидемиологи ожидают, что кривая будет круто расти значительно после 2050 года, поскольку сидячий образ жизни и ожирение ускоряют износ хрящей[1]Авторы препринта MedRxiv, "Глобальное, региональное и национальное бремя остеоартрита: 1990-2021," medrxiv.org. Заболевание поражает женщин сильнее, чем мужчин, и умножается с возрастом, превращая дегенерацию суставов в надвигающуюся проблему общественного здравоохранения. Традиционные консервативные методы лечения могут задержать, но редко предотвращают прогрессирующее ухудшение, поэтому хирурги рекомендуют более раннюю реконструкцию для поддержания подвижности и снижения пожизненной инвалидности. По мере улучшения долговечности имплантатов плательщики начали одобрять операции в более молодом возрасте, сигнализируя о переходе от реактивного к проактивному сохранению суставов.

Увеличение стареющего населения

Только в Соединенных Штатах ежегодные первичные замены коленных суставов могут превысить 2,60 миллиона к 2060 году, подчеркивая, как демографический всплеск стимулирует процедурный спрос[2]Фонд артрита, "Статистика операций по замене коленного сустава," arthritis.org. Прогнозируется, что более половины артропластик тазобедренного и коленного суставов будут выполняться на пациентах младше 65 лет в течение следующих пяти лет, сдвиг, который заставляет дизайнеров повышать прочность на усталость для десятилетий послеоперационной активности. Эта тенденция создает долгосрочный двигатель роста для рынка устройств для реконструкции суставов, поскольку долголетие сходится с более высокими ожиданиями активного образа жизни.

Появление амбулаторных программ замены суставов и АХЦ

Выписка в тот же день для процедур полной замены суставов выросла с менее чем 1% в 2017 году до более чем 30% к 2021 году, трансформация, которая продолжается, поскольку плательщики продолжают направлять случаи от более дорогих стационарных отделений[3]ASC Focus, "Марш к однодневной артропластике суставов," ascfocus.org. Амбулаторные центры снижают риск инфекции до 2,4% против 3,9% в больницах и сокращают общие расходы примерно на 40%, побуждая CMS исключить артропластику из списка только для стационарного лечения. Поставщики поэтому перепроектируют периоперационные рабочие процессы, принимают мультимодальные режимы обезболивания и инвестируют в цифровые инструменты последующего наблюдения, которые документируют ценность для пакетных платежных контрактов.

Высокие затраты на процедуры и имплантаты против лимитов возмещения

Скорректированные на инфляцию платежи Medicare за полные колени упали до 881,40 долл. США, а за полные тазобедренные суставы до 839,17 долл. США между 2013 и 2021 годами, даже когда объемы случаев выросли. Больницы поэтому должны обеспечивать лучшие результаты при сужающихся маржах, в то время как CMS теперь удерживает возмещение, если учреждения не могут собрать оценки, сообщаемые пациентами, по крайней мере на половине подходящих случаев артропластики. Ревизионные операции сталкиваются с самым жестким сжатием, поскольку их сложность превышает фиксированные платежные пакеты, оказывая давление на поставщиков для снижения затрат на поставки и серьезной опоры на контракты ценностных закупок.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на процедуры и имплантаты против лимитов возмещения | -0.9% | Глобально; наиболее острые в системе США | Краткосрочно (≤ 2 лет) |

| Строгий и развивающийся регуляторный контроль безопасности имплантатов | -0.6% | Северная Америка и ЕС лидируют; глобальное принятие | Среднесрочно (2-4 года) |

| Волатильные поставки критических сплавов, нарушающие производство | -0.4% | Глобально; акцент на производителях США и ЕС | Долгосрочно (≥ 4 лет) |

| Риски кибербезопасности и конфиденциальности данных в имплантатах с датчиками | -0.2% | Глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгий и развивающийся регуляторный контроль безопасности имплантатов

Отзыв FDA 2024 года класса 2 системы MISHA Knee из-за риска перелома сигнализирует о более внимательном послерыночном надзоре. Европейское регулирование медицинских изделий усиливает бремя доказательств, требуя непрерывные данные о производительности и мониторинг ионов металлов. Хотя показания кобальта и хрома остались ниже токсических порогов до 18 лет после имплантации, производители теперь должны финансировать расширенные регистры и сбор полевых данных, которые удлиняют пайплайны разработки. Более мелкие инноваторы чувствуют напряжение, а крупные действующие компании сталкиваются с неопределенностью временных рамок, которая может задержать запуски следующего поколения.

Сегментный анализ

По типу устройства: замена суставов стимулирует расширение пайплайна

Устройства для замены суставов составили 52,34% продаж 2024 года, подчеркивая их якорный статус на рынке устройств для реконструкции суставов. Выручка категории прогнозируется к росту параллельно с сегментом со среднегодовым темпом роста 7,65%, возглавляемым высокорастущими остеотомическими и готовыми к робототехнике системами. Хирурги все чаще сочетают внутрисуставные датчики с традиционным оборудованием для захвата данных выравнивания в режиме реального времени, сдвиг, который сокращает послеоперационную визуализацию и уточняет протоколы реабилитации. Остеотомические платформы нацелены на более молодые когорты, которые стремятся отложить полную замену, а артроскопические наборы извлекают выгоду из минимально-доступных тенденций, которые ускоряют возвращение к спорту. Артродез и поверхностная замена остаются нишевыми, но жизненно важными для сложных деформаций, часто служа вариантами спасения, когда костная масса недостаточна для модульных имплантатов.

Самые быстрорастущие конкуренты объединяют программное обеспечение планирования на основе ИИ с физическими инструментами, перемещая принятие решений от градиента опыта операционной к статистически обоснованным вероятностным моделям. OrthoGrid Hip AI от Zimmer Biomet, например, достиг 95% точности позиции компонентов, доказывая, что точность программного обеспечения может стать ключевым аргументом продаж. Поскольку возмещение поворачивается к результатам, дифференциация теперь зависит от демонстрируемых, подтвержденных данными показателей производительности, а не инкрементальных аппаратных настроек. Рынок устройств для реконструкции суставов поэтому вознаграждает интегрированные наборы инструментов, которые упрощают предоперационную визуализацию, интраоперационное руководство и послеоперационную аналитику в одной подписочной модели.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу сустава: импульс плеча опережает устоявшиеся сегменты

Системы коленного сустава удерживали 45,45% глобального оборота в 2024 году, свидетельство десятилетий процедурной стандартизации и длительной жизни протезов. Тем не менее, реконструкция плеча демонстрирует самый быстрый среднегодовой темп роста 8,01%, подпитываемый стареющей, но активной демографией, которая отказывается от потери движения. Улучшенные техники восстановления вращательной манжеты и обратная артропластика плеча расширяют показания, в то время как первая роботизированная замена плеча с использованием технологии ROSA подтвердила осуществимость для сложной геометрии. Устройства для тазобедренного сустава растут мерными темпами, поддерживаемые старением населения, а не технологическими скачками, тогда как решения для голеностопного сустава, запястья и локтя привлекают внимание через персонализированную 3D-печать, которая обрабатывает неровную костную массу.

Анатомическая сложность подталкивает производителей к отказу от парадигм одного размера для всех и дизайну геометрии, настроенной на кинематику каждого сустава. Размер рынка устройств для реконструкции суставов для плеч ожидается превысить 5 млрд долл. США к 2030 году, и сильная адвокация клиницистов, вероятно, укрепит его рост. Для коленей продолжающиеся достижения в ультраконгруэнтных вкладышах и сенсорном балансировании направлены на сдерживание оставшихся триггеров ревизии, таких как нестабильность и смещение. Разработчики тазобедренных суставов фокусируются на чашках с двойной подвижностью и керамических головках для минимизации вывиха при сохранении низкого износа. Коллективно, способность индустрии адаптировать решения сустав за суставом останется центральным рычагом устойчивого расширения.

По биоматериалу: биологические материалы набирают тракцию против металлических основ

Металлические сплавы - главным образом титан и кобальт-хром - продолжали командовать 52,34% долей выручки в 2024 году из-за их прочности, обрабатываемости и длительного клинического опыта. Тем не менее, биологические и композитные материалы развиваются со среднегодовым темпом роста 7,36%, поскольку хирурги ищут имплантаты, которые поощряют остеоинтеграцию или даже регенерацию тканей. Полиэтилен и высокосшитые полимеры все еще доминируют в поверхностях подшипников, в то время как керамика завоевывает благосклонность за низкое образование мусора, несмотря на опасения хрупкости. Производные молибдена-рения и анодированные покрытия нитрида титана-ниобия показывают обещание в сдерживании металлической чувствительности без ослабления усталостной жизни.

Высокоэнергетическое плазменное напыление и 3D-печатные решетчатые архитектуры увеличивают площадь поверхности для врастания кости, сокращая время до стабильной фиксации. Параллельно, гидрогели, наполненные стволовыми клетками, и резорбируемые каркасы находятся на интерфейсе ортопедии и регенеративной медицины, создавая почву для гибридных конструкций, которые объединяют структурные металлические ядра с биологически активными экстерьерами. По мере интенсификации персонализированного ухода выбор сырьевых материалов будет зависеть от профилей аллергии пациентов, уровня активности и прогнозируемой долговечности имплантата. Рынок устройств для реконструкции суставов теперь ценит универсальность биоматериалов как основную ось конкуренции.

По типу фиксации: бесцементное принятие бросает вызов историческим нормам

Бесцементные конструкции обеспечили 51,87% доходов 2024 года, подтверждая десятилетия прогресса в пористо-покрытой металлургии и слоях гидроксиапатита, которые обеспечивают костное нарастание. Частичное колено Oxford Cementless от Zimmer Biomet достигло 94,1% десятилетней выживаемости, затмевая многие цементированные эталоны. Цементированные техники тем не менее показывают более сильный прогноз среднегодового темпа роста 8,12%, благодаря избранным показаниям, таким как остеопоротическая кость или радикальная деформация, где немедленная стабильность превосходит биологическую фиксацию. Гибридные стратегии сочетают прессовые чашки с цементированными стержнями, позволяя хирургам согласовывать уникальную анатомию с предсказуемостью фиксации.

Будущие достижения вращаются вокруг интраоперационной визуализации и сенсорной обратной связи, которые проверяют стабильность перед закрытием раны, снижая риск ранней миграции. Для более молодых взрослых бесцементная остается по умолчанию из-за долгосрочной способности к ремоделированию, но для хрупких пожилых цементированные стержни облегчают раннюю нагрузку весом. Поэтому выбор фиксации больше не бинарен; вместо этого модульность позволяет персонализированную сборку, соответствующую качеству кости и активности пациента. Размер рынка устройств для реконструкции суставов для бесцементных систем прогнозируется к росту в тандеме с встроенной в оборудование аналитикой, которая документирует успех фиксации немедленно после имплантации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: миграция АХЦ изменяет экономику поставщиков

Больницы сохранили 55,87% расходов на имплантаты 2024 года, однако амбулаторные хирургические центры зафиксировали самый крутой среднегодовой темп роста 8,76%, поскольку политики плательщиков и предпочтения пациентов направляют процедуры в эффективные, менее дорогие места. Ортопедические специализированные клиники процветают, предлагая интегрированную визуализацию, физиотерапию и однодневную хирургию, захватывая спортсменов и взрослых трудоспособного возраста, стремящихся к быстрому восстановлению. Центры спортивной медицины и травмы дополнительно диверсифицируют доходы, управляя острыми травмами, которые поступают непосредственно из отделений неотложной помощи.

Правило места оказания помощи Blue Cross NC от июля 2025 года теперь требует предварительной авторизации для амбулаторных мышечно-скелетных случаев на базе больниц, направляя многих в настройки АХЦ, где критерии медицинской необходимости соблюдаются. Учреждения, которые оптимизируют время оборота через роботизированные рабочие процессы и цифровую предоперационную оценку, готовы захватить долю рынка. Индустрия устройств для реконструкции суставов поэтому адаптирует лотки инструментов и следы роботов к меньшим операционным, улучшая логистику и сокращая капитальные бюджеты.

Географический анализ

Северная Америка сгенерировала 42,45% глобальной выручки в 2024 году, поскольку ведущие учреждения рано приняли робототехнику, а системы возмещения финансировали инновации. Протоколы выписки в тот же день для замены коленного и тазобедренного суставов превысили 30% в основных центрах, трансформируя стратегии управления койками и катализируя спрос на портативные навигационные тележки и одноразовые инструменты. Однако сокращения платежей CMS и строгие ценностные эталоны сжимают маржу, заставляя поставщиков тщательно изучать общую стоимость эпизода. Производители поэтому должны объединять аналитические панели, которые валидируют утверждения о результатах, чтобы поддерживать премиальное ценообразование.

Азиатско-Тихоокеанский регион является явным лидером скорости, расширяясь со среднегодовым темпом роста 6,78% до 2030 года на основе растущей продолжительности жизни, заболеваемости образа жизни и государственных инвестиций в хирургические мощности. Отечественные чемпионы в Китае, Южной Корее и Индии выигрывают контракты через ценово-конкурентные, но технологически продвинутые предложения, которые соответствуют мандатам локализации. Регуляторная гармонизация со стандартами ISO и FDA сократила временные рамки одобрения, приглашая мультинациональные компании к созданию совместных предприятий и местных 3D-печатных хабов. По мере роста процедурных объемов предпочтения хирургов мигрируют от базовых цементированных имплантатов к компьютерной навигации и роботизированному руководству. Рынок устройств для реконструкции суставов в Азиатско-Тихоокеанском регионе таким образом быстро переходит от первоочередного доступа к первоочередной сложности.

Европа показывает сбалансированный рост, подкрепленный универсальным покрытием и высокими клиническими стандартами. Внедрение Регулирования медицинских изделий ужесточает пороги доказательств, повышая затраты на соответствие, но, вероятно, поднимая общественное доверие к имплантатам следующего поколения. Спрос подкрепляется стареющей демографией, похожей на Северную Америку, но закупочные комитеты проявляют более жесткую ценовую дисциплину, вознаграждая поставщиков, которые документируют более низкие показатели ревизии и более быструю реабилитацию. Между тем, развивающиеся экономики на Ближнем Востоке, в Африке и Южной Америке осуществляют проекты модернизации больниц, которые привлекают пожертвования и частные инвестиции для ортопедической инфраструктуры. Эти регионы ищут модульные, чувствительные к стоимости системы, которые могут позже обновиться до продвинутой навигации по мере созревания обучения хирургов.

Конкурентная среда

Четыре глобальных мажора - Zimmer Biomet, Stryker, Johnson & Johnson's DePuy Synthes и Smith+Nephew - закрепляют умеренно консолидированную структуру, каждый сильно инвестируя в цифровую интеграцию для защиты доли. Mako SmartRobotics от Stryker превысил 1 миллион процедур за время жизни в начале 2025 года и теперь включает Q Guidance для наложений дополненной реальности, углубляя свой экосистемный ров. Zimmer Biomet ответил платформой ROSA, которая теперь покрывает линии колена, тазобедренного сустава и плеча, связывая телеметрию имплантата с приложением mymobility для дистанционного коучинга физиотерапии. VELYS от Johnson & Johnson объединяет интраоперационную видеоаналитику с системой коленного сустава Attune, а CORI от Smith+Nephew использует ультразвуковое планирование для избежания предоперационного КТ воздействия.

Стратегические приобретения обостряют портфолио: Zimmer Biomet заплатил 16,59 млрд долл. США для поглощения Paragon 28 в специализации стопы и голеностопного сустава, конвергируя травму, выравнивание и биологические препараты в связную реконструктивную систему конечностей. Покупка Nevro компанией Globus Medical добавляет нейромодуляцию для хронической боли, расширяя ценность за пределы имплантатов в непрерывность терапии. Stryker продал свое подразделение спинальных имплантатов в США братьям Viscogliosi, освободив ресурсы для роботизированной ревизии тазобедренного сустава и расширения бесцементного коленного сустава. Более мелкие участники фокусируются на ИИ, массивах датчиков и аддитивном производстве, чтобы обогнать аппаратных действующих лиц, но строгие регуляторные требования и ограничения капитального бюджета больниц бросают вызов их траекториям масштабирования.

Хотя ценовая конкуренция сохраняется в товарных сегментах, рынок устройств для реконструкции суставов все больше вознаграждает предложения пожизненной ценности, которые сочетают имплантаты с предиктивной аналитикой, телереабилитационными платформами и контрактами разделения рисков. Производители, способные продемонстрировать сниженную частоту ревизий и ускоренные функциональные вехи, обеспечивают статус предпочтительного поставщика и многолетние контракты на поставку. Более широкая тенденция теперь смещается от продаж одиночных процедур к платформенным подпискам с облачными панелями, захватывающими хирургические данные, которые питают непрерывные циклы обучения по сети больниц.

Лидеры индустрии устройств для реконструкции суставов

-

Conmed Corporation

-

Stryker Corporation

-

Medtronic plc

-

Smith + Nephew plc

-

Johnson & Johnson (DePuy Synthes)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Zimmer Biomet опубликовал рост чистых продаж на 1,1%, подкрепленный запусками, включая Z1 Triple-Taper Femoral Hip System и разрешение FDA на Persona Revision SoluTion бедра для пациентов с чувствительностью к металлу, завершая приобретение Paragon 28.

- Май 2025: Stryker представил Mako 4 следующего поколения с Q Guidance и первую в индустрии возможность роботизированной ревизии тазобедренного сустава, планируя коммерческие приложения для плеча и позвоночника на конец 2025 года.

- Апрель 2025: Smith+Nephew сообщил выручку Q1 в размере 1407 млн долл. США с ростом ортопедии на 3,2% и представил CATALYSTEM Primary Hip System наряду с одобренными FDA вкладышами LEGION Medial Stabilized.

- Февраль 2025: Stryker представил Mako 4 следующего поколения с Q Guidance и первую в индустрии возможность роботизированной ревизии тазобедренного сустава, планируя коммерческие приложения для плеча и позвоночника на конец 2025 года.

- Февраль 2025: Globus Medical согласился купить Nevro Corp за 250 млн долл. США для объединения нейромодуляции со своим мышечно-скелетным портфолио.

Область глобального отчета по рынку устройств для реконструкции суставов

Устройства для реконструкции суставов используются в процедурах, используемых для восстановления или замены костей суставов. Реконструкция суставов считается лечением при возникновении сильной боли в суставах или дисфункции. Она часто показана при различных заболеваниях суставов, включая остеоартрит и ревматоидный артрит.

Рынок устройств для реконструкции суставов сегментирован по типу устройства (устройства для замены суставов, остеотомические устройства, артроскопические устройства, устройства для поверхностной замены, устройства для артродеза и другие типы устройств), типу сустава (колено, тазобедренный сустав, плечо, голеностопный сустав и другие типы суставов) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Устройства для замены суставов |

| Остеотомические устройства |

| Артроскопические устройства |

| Устройства для поверхностной замены |

| Устройства для артродеза |

| Другие устройства |

| Колено |

| Тазобедренный сустав |

| Плечо |

| Голеностопный сустав |

| Другие типы суставов |

| Металлические сплавы |

| Полимерные материалы |

| Керамические материалы |

| Биологические и композитные материалы |

| Бесцементная |

| Цементированная |

| Гибридная |

| Больницы |

| Ортопедические специализированные клиники |

| Амбулаторные хирургические центры (АХЦ) |

| Центры спортивной медицины и травмы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной АТР | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Устройства для замены суставов | |

| Остеотомические устройства | ||

| Артроскопические устройства | ||

| Устройства для поверхностной замены | ||

| Устройства для артродеза | ||

| Другие устройства | ||

| По типу сустава | Колено | |

| Тазобедренный сустав | ||

| Плечо | ||

| Голеностопный сустав | ||

| Другие типы суставов | ||

| По биоматериалу | Металлические сплавы | |

| Полимерные материалы | ||

| Керамические материалы | ||

| Биологические и композитные материалы | ||

| По типу фиксации | Бесцементная | |

| Цементированная | ||

| Гибридная | ||

| По конечному пользователю | Больницы | |

| Ортопедические специализированные клиники | ||

| Амбулаторные хирургические центры (АХЦ) | ||

| Центры спортивной медицины и травмы | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной АТР | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка устройств для реконструкции суставов?

Рынок устройств для реконструкции суставов составил 24,59 млрд долл. США в 2025 году и прогнозируется достичь 31,40 млрд долл. США к 2030 году.

Какой сегмент устройств расширяется быстрее всего?

Среди типов устройств остеотомические и цифровые системы замены суставов обеспечивают самый высокий среднегодовой темп роста 7,65% до 2030 года.

Почему амбулаторные центры получают долю процедур?

Амбулаторные хирургические центры снижают показатели инфекции до 2,4% и снижают общую стоимость эпизода примерно на 40%, стимулируя среднегодовой темп роста принятия 8,76%, поскольку плательщики направляют случаи от больниц.

Насколько важна робототехника для будущего роста?

Роботизированная артропластика уже показывает 19% преимущество выживаемости и становится обязательной возможностью, с более чем 1 миллионом процедур Mako, выполненных по всему миру.

Какие материальные инновации на горизонте?

Ожидайте более широкого использования биологических композитов, резорбируемых каркасов и продвинутых покрытий, таких как нитрид титана-ниобия, которые улучшают остеоинтеграцию при снижении металлической чувствительности.

Какой регион предлагает самый высокий потенциал роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 6,78%, поскольку демография, растущие доходы и стимулы отечественного производства сходятся для расширения хирургических мощностей.

Последнее обновление страницы: