Размер и доля рынка спинальных имплантатов и хирургических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

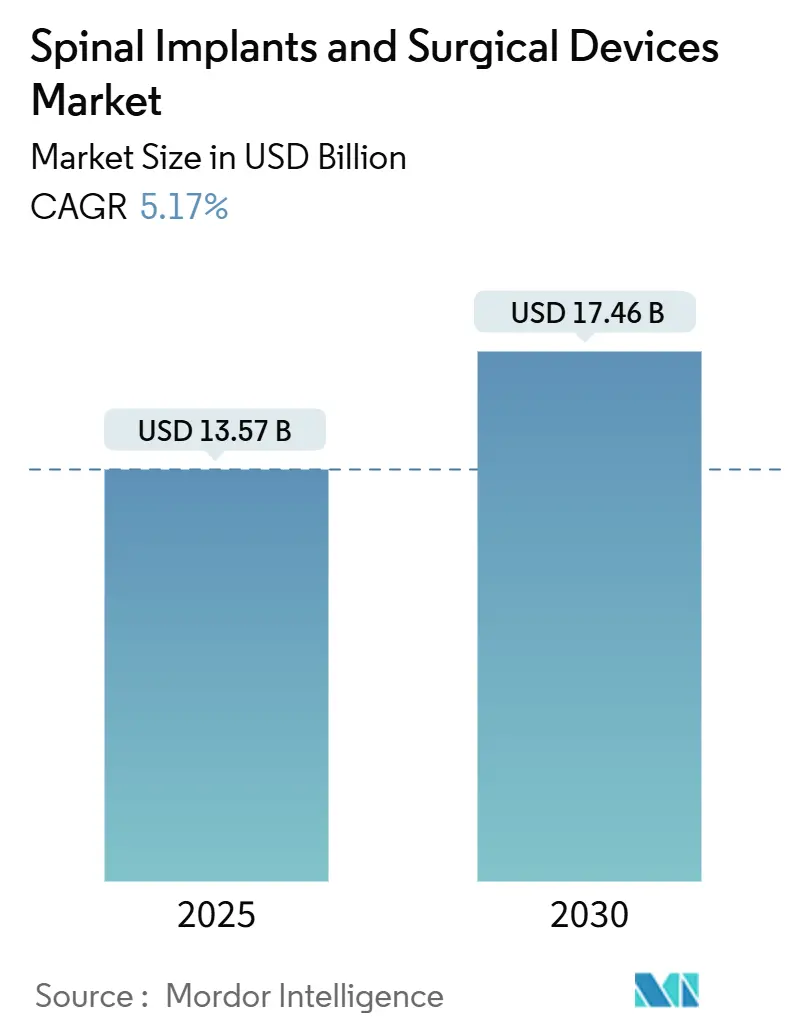

| Размер Рынка (2025) | 13.57 Миллиардов долларов США |

| Размер Рынка (2030) | 17.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.17% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка спинальных имплантатов и хирургических устройств от Mordor Intelligence

Рынок спинальных имплантатов и хирургических устройств достиг 13,57 млрд долларов США в 2025 году и прогнозируется к росту до 17,46 млрд долларов США к 2030 году, отражая CAGR 5,17%. Спрос расширяется по мере того, как стареющее население, малоподвижный образ жизни и растущее число травматических повреждений сочетаются с быстрым внедрением технологий в области ИИ-управляемой робототехники, навигации и 3D-печатных биоматериалов. Системы спинального спондилодеза по-прежнему формируют основу доходов, однако технологии сохранения подвижности и малоинвазивные методы набирают обороты, поскольку они снижают заболевания смежных сегментов, сокращают пребывание в больнице и поддерживают модели амбулаторного лечения. Географический импульс смещается в сторону Азиатско-Тихоокеанского региона, поскольку объемы процедур резко возрастают в Китае и Японии, в то время как Северная Америка продолжает задавать темп в области реформ возмещения и одобрения прорывных устройств. Конкурентная динамика поворачивается вокруг интегрированных хирургических экосистем, которые объединяют имплантаты, визуализацию, робототехнику и цифровое здравоохранение, даже если капитальные затраты и регулятивные пути замедляют скорость распространения.

Ключевые выводы отчета

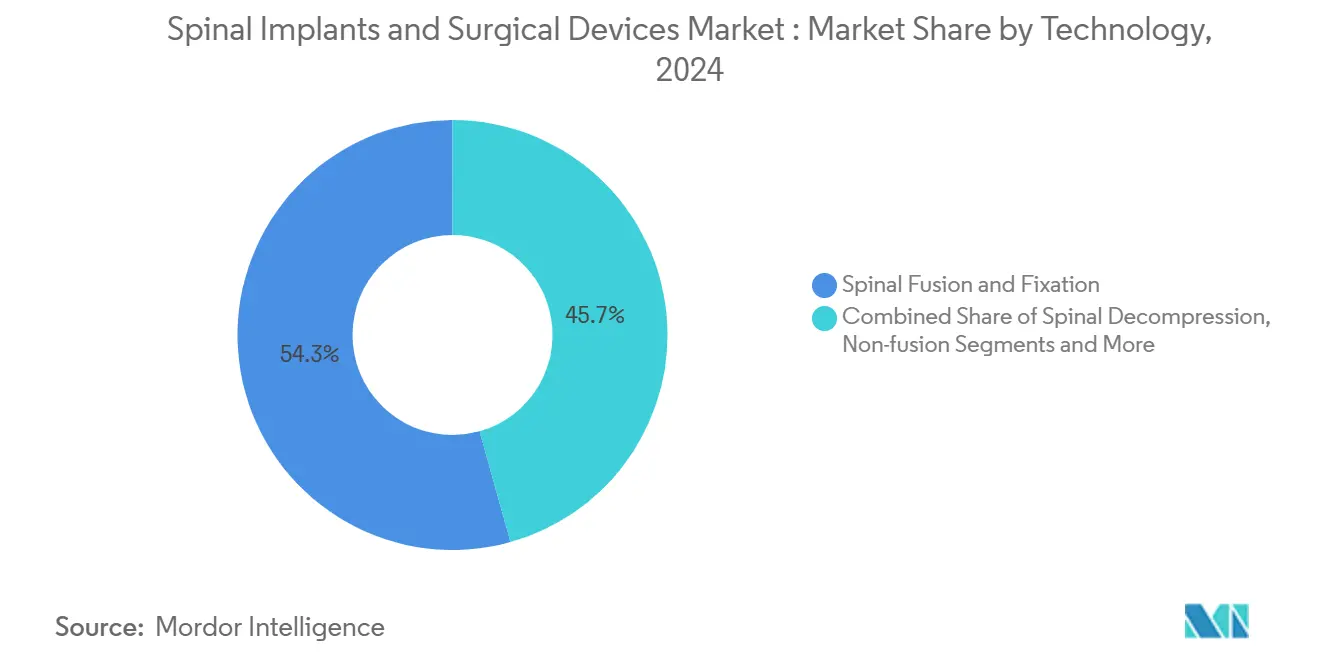

- По технологиям спинальный спондилодез и фиксация заняли 54,34% доли рынка спинальных имплантатов и хирургических устройств в 2024 году, в то время как решения для сохранения подвижности готовы к ускорению при CAGR 8,86% до 2030 года.

- По продуктам устройства для торакального и поясничного спондилодеза составили 40,66% размера рынка спинальных имплантатов и хирургических устройств в 2024 году, однако безспондилодезные устройства находятся на пути к CAGR 8,69% до 2030 года.

- По типу хирургии открытые процедуры составили 61,26% размера рынка спинальных имплантатов и хирургических устройств в 2024 году; прогнозируется, что малоинвазивные методы будут развиваться при CAGR 9,31% до 2030 года.

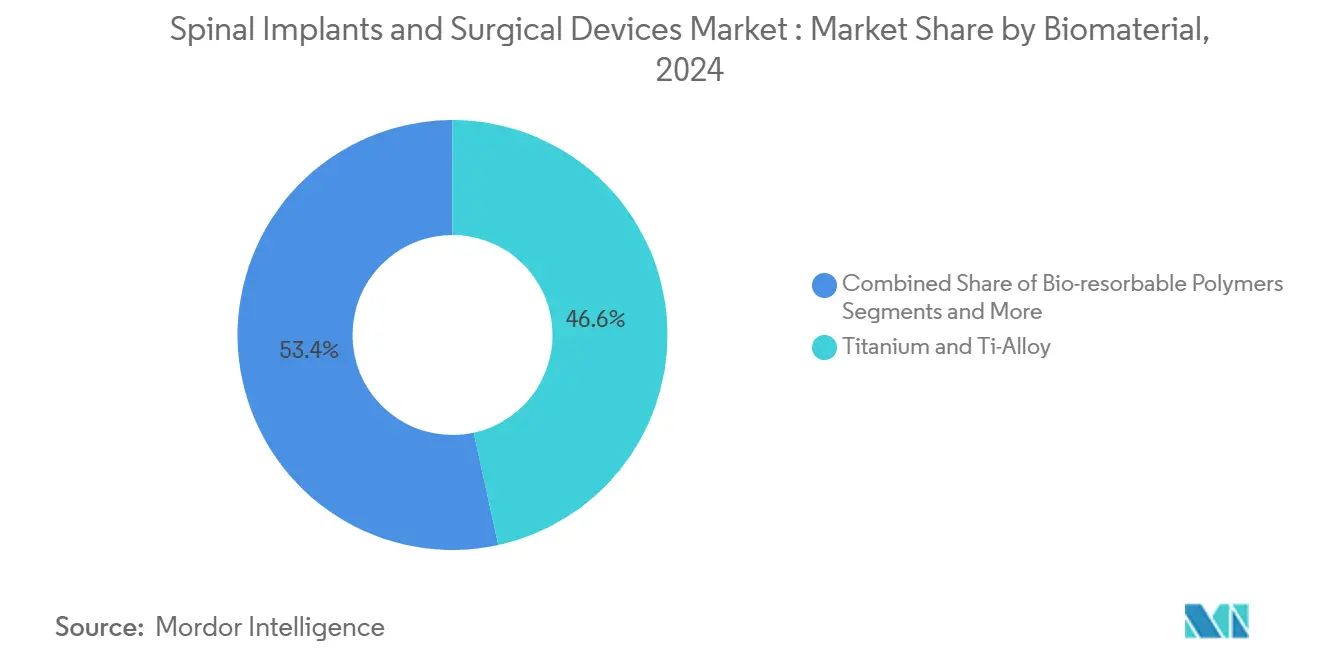

- По биоматериалам титан и титановые сплавы занимали 46,58% доли рынка спинальных имплантатов и хирургических устройств в 2024 году; пористые 3D-печатные металлы растут при CAGR 9,22%.

- По конечным пользователям больницы составляли 49,33% рынка спинальных имплантатов и хирургических устройств в 2024 году, в то время как амбулаторные хирургические центры расширяются при CAGR 8,78%.

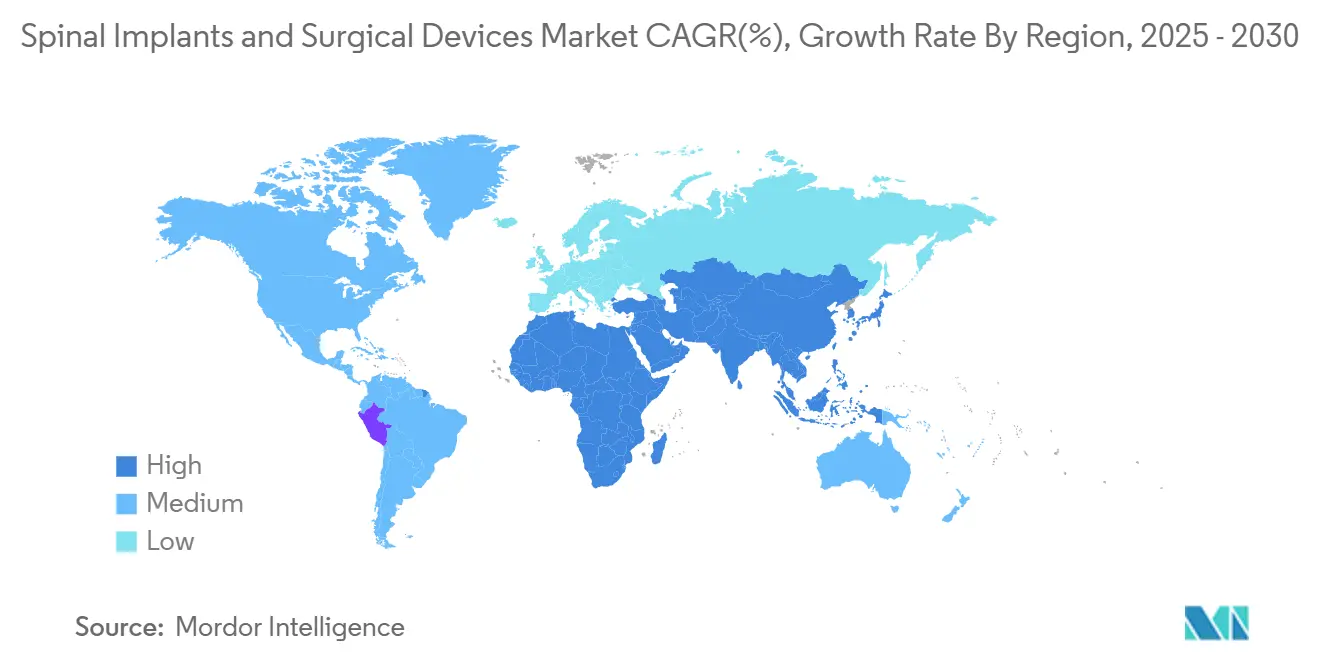

- По географии Северная Америка лидировала с 44,33% долей доходов в 2024 году, тогда как ожидается, что Азиатско-Тихоокеанский регион зафиксирует самый быстрый CAGR 8,35% до 2030 года.

Глобальные тенденции и аналитика рынка спинальных имплантатов и хирургических устройств

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая нагрузка заболеваний позвоночника и стареющее население | +1.8% | Глобально, во главе Северная Америка, Европа, Япония | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение малоинвазивных процедур | +1.2% | Северная Америка и Европа лидируют, APAC следует | Среднесрочно (2-4 года) |

| Технологические достижения в имплантатах и устройствах | +0.9% | Глобальные инновационные центры в Северной Америке, Европе | Среднесрочно (2-4 года) |

| Растущий спрос на амбулаторные операции на позвоночнике | +0.7% | Северная Америка первой, расширение в Европу и APAC | Краткосрочно (≤ 2 лет) |

| ИИ-управляемая роботизированная установка винтов улучшает результаты | +0.5% | Рынки с высоким доходом, селективное внедрение в развивающихся странах | Среднесрочно (2-4 года) |

| Растущий фокус на настраиваемые 3D имплантаты | +0.4% | Северная Америка и Европа изначально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая нагрузка заболеваний позвоночника и стареющее население

Увеличение глобальной продолжительности жизни создает устойчивый рост дегенеративных заболеваний позвоночника, компрессионных переломов и травматических повреждений. Эпидемиологические исследования прогнозируют 80% увеличение объема операций на позвоночнике к 2060 году, при этом компрессионные переломы позвонков уже показывают 48,9% ухудшения высоты позвонков, несмотря на чрескожное лечение.[1]Luthfi Gatam, "Robotic Pedicle Screw Placement for Minimal Invasive Thoracolumbar Spine Surgery," Frontiers in Surgery, frontiersin.org Ежегодная заболеваемость травмами спинного мозга в США составляет 17 000 случаев, а затраты первого года для высокой тетраплегии превышают 1 млн долларов США, усиливая императив профилактических и реконструктивных решений. Эти клинические и экономические факторы увеличивают количество процедур, расширяют показания и держат органы возмещения сосредоточенными на экономически эффективных инновациях.

Быстрое внедрение малоинвазивных процедур для позвоночника

Эндоскопические и тубулярные методы объединяют визуализацию экзоскопа, флюороскопию и навигацию для снижения кровопотери, уменьшения послеоперационной боли и обеспечения выписки в тот же день. Трансфораминальный подход для поясничной дискэктомии, например, показывает более низкие показатели осложнений по сравнению с открытой микродискэктомией.[2]Antonacci C.L. et al., "A Narrative Review of Endoscopic Spine Surgery: History, Indications, Uses, and Future Directions," Journal of Spine Surgery, jss.amegroups.org Амбулаторный поясничный спондилодез обеспечивает безопасность, сопоставимую со стационарными условиями, с меньшим количеством медицинских осложнений, что позволяет плательщикам одобрять пакетные платежи. Эти клинические результаты ускоряют переход к специализированным амбулаторным центрам позвоночника и подталкивают поставщиков к совершенствованию программного обеспечения навигации для ограниченных анатомических коридоров.

Технологические достижения в спинальных имплантатах и хирургических устройствах

Селективная лазерная плавка и электронно-лучевая плавка позволяют создавать решетчатые структуры, которые соответствуют эластичности губчатой кости, минимизируя экранирование напряжения. Один пористый каркас Ti-6Al-4V демонстрирует прочность на сжатие 794 МПа и деформацию разрушения 41,35%, поддерживая врастание кости.[3]Tairong Li et al., "Preparation and Post-Processing of Three-Dimensional Printed Porous Titanium Alloys," Materials, mdpi.comУглеродно-волокнистые рамы уменьшают рассеяние КТ, помогая планированию лучевой терапии, а умные имплантаты с беспроводными датчиками обеспечивают мониторинг нагрузки в реальном времени, направляющий реабилитацию. Вместе эти инновации стимулируют спрос хирургов на индивидуальные решения и лежат в основе стратегий премиального ценообразования.

Растущий спрос на амбулаторные операции на позвоночнике

Амбулаторные хирургические центры теперь обрабатывают 72% операций в США, предлагая экономию затрат 45-60% и сокращение времени ожидания на 20% с 92% удовлетворенностью пациентов. Medicare расширила свой список амбулаторных процедур на позвоночнике с 12 до 58 между 2010 и 2021 годами, отражая доверие к профилям безопасности. Эта эволюция платежей заставляет компании-производители устройств проектировать более легкие, совместимые с рабочим процессом системы и стимулирует анестезиологические протоколы, которые способствуют быстрой амбуляции, тем самым изменяя спрос на капитальное оборудование.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты на имплантаты и навигацию | -1.1% | Глобально, остро в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Строгие многоюрисдикционные регулятивные одобрения | -0.8% | Глобально, переменно в FDA, CE, другие | Среднесрочно (2-4 года) |

| Нехватка квалифицированных хирургов позвоночника | -0.6% | Глобально, остро в Африке и Латинской Америке | Долгосрочно (≥ 4 лет) |

| Риск хирургических осложнений и отказа имплантата | -0.4% | Глобально, выше при сложных ревизиях | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты на имплантаты и навигацию

Приобретение первоклассного роботизированного или навигационного комплекса превышает 1 млн долларов США, и 77% опрошенных хирургов называют цену основным барьером. Экономика на уровне процедур также болезненна: замена поясничного диска варьируется от 20 000 до 70 000 долларов США, а стимуляция спинного мозга может достигать 50 000 долларов США до дополнений. Ежегодные сервисные контракты, обучение персонала и реконструкция операционной повышают общую стоимость владения, откладывая решения о закупках в амбулаторных центрах и развивающихся странах.

Строгие многоюрисдикционные регулятивные одобрения

Обозначения прорывных технологий FDA сокращают сроки рассмотрения, но все еще требуют строгих клинических доказательств, обширного стендового тестирования и аудитов производства. Затем фирмы должны дублировать досье для CE Mark и CFDA, умножая затраты на соблюдение требований. Эти препятствия благоприятствуют богатым наличностью действующим компаниям и замедляют выход на рынок стартапов, продлевая доступ пациентов к новым концепциям, таким как антибактериальные покрытия и биорезорбируемое оборудование.

Сегментный анализ

По технологиям: доминирование спондилодеза сталкивается с вызовом сохранения подвижности

Технологии спинального спондилодеза и фиксации составляли 54,34% доходов рынка спинальных имплантатов и хирургических устройств в 2024 году. Прогнозируется, что размер рынка спинальных имплантатов и хирургических устройств для систем сохранения подвижности будет расти при CAGR 8,86%, отражая интерес хирургов к сохранению сегментарной биомеханики. Доказательства показывают, что искусственные шейные диски снижают дегенерацию смежных сегментов по сравнению со спондилодезом, в то время как динамическая стабилизация снижает послеоперационную жесткость. Область также наблюдает гибридные конструкции, которые сочетают дисковую артропластику на одном уровне и спондилодез на другом, соответствуя патологии пациента. Меньшие размеры, модульные пластины и пористые покрытия подчеркивают улучшения дизайна в современных кейджах. Между тем, автоматизация через компьютерно-планируемые траектории винтов повышает точность спондилодеза, усиливая его текущее доминирование.

Предпочтения пациентов стимулируют переход, поскольку долгосрочные исследования качества жизни благоприятствуют сохранению подвижности для выбранных показаний. Mobi-C с более чем 225 000 имплантатов демонстрирует неуступающую эффективность для двухуровневого заболевания по сравнению со стандартным ACDF ZimVie Cervical. В поясничной области Prodisc L показывает менее 1% повторных операций через 25 лет, подтверждая долговечность. Эти данные побуждают страховщиков пересматривать исключения покрытия, потенциально ускоряя внедрение на рынке спинальных имплантатов и хирургических устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: межтеловые устройства стимулируют конвергенцию инноваций

Устройства торакального и поясничного спондилодеза обеспечили 40,66% доли рынка спинальных имплантатов и хирургических устройств в 2024 году, однако безспондилодезные аналоги растут при CAGR 8,69%. Межтеловые кейджи возглавляют доходы благодаря аддитивному производству, которое адаптирует пористость и прилегание замыкательных пластин. Прогнозируется рост размера рынка спинальных имплантатов и хирургических устройств для межтеловых кейджей, поскольку гибриды PEEK-титан решают проблемы рентгенопрозрачности, сохраняя при этом шероховатость поверхности для адгезии кости. Заменители костных трансплантатов, объединяющие rhBMP-2 и деминерализованный матрикс, повышают вероятность спондилодеза.

Аддитивное производство открывает биомиметические решетки; кейдж Tritanium TL от Stryker использует AMagine для копирования архитектуры губчатой кости Stryker. Система Adaptix от Medtronic интегрирует нанотопографию Titan nanoLOCK для достижения более высокой прочности на вырывание. Стимуляторы позвоночника дополняют эти достижения оборудования, стимулируя остеогенез, показывая частоту спондилодеза 86,8% против 73,7% для контрольной группы в мета-анализе.

По типу хирургии: малоинвазивные методы набирают обороты

Открытая хирургия по-прежнему представляла 61,26% глобальных доходов в 2024 году, однако малоинвазивные методы растут при CAGR 9,31% на рынке спинальных имплантатов и хирургических устройств. Тубулярные ретракторы, эндоскопы и чрескожная фиксация позволяют проводить декомпрессии и спондилодез через разрезы часто менее 2 см. Доля рынка спинальных имплантатов и хирургических устройств для эндоскопической поясничной дискэктомии продолжает расти, поскольку выписка в тот же день становится нормой. Надежные данные подтверждают меньшую кровопотерю, более быструю амбуляцию и сниженное использование наркотиков по сравнению с открытыми эталонами Spine.

Робототехника усиливает эту тенденцию, стабилизируя позиционирование инструментов при снижении воздействия флюороскопии. Больницы переносят сложную работу с деформациями в коридоры MIS, интегрируя межтеловые кейджи, расширяемые винты и навигационные дисплеи на уровне глаз. Амбулаторные учреждения устанавливают платформы КТ-на-рельсах для поддержания точности без чрезмерного излучения, дополнительно нормализуя MIS по показаниям.

По биоматериалам: передовые материалы бросают вызов доминированию титана

Титан сохранил 46,58% доходов 2024 года, но пористые 3D-печатные металлы растут при 9,22%, размывая лидерство действующего игрока. Размер рынка спинальных имплантатов и хирургических устройств для пористых титановых заменителей растет, поскольку решетчатые структуры снижают несоответствие модуля и способствуют врастанию кости. PEEK и углерод-PEEK обеспечивают рентгенографическую четкость, которая помогает планированию лучевой терапии и послеоперационной МРТ. Биорезорбируемые смеси PLA-PGA временно несут нагрузку перед деградацией, ограничивая экранирование напряжения для подростковых случаев.

Поверхностная инженерия блистает в исследованиях: анодирование нанотрубок на титане способствует адгезии остеобластов, а гидроксиапатитовые покрытия сокращают окна спондилодеза. Углеродно-волокнистые рамы в паре с танталовыми маркерами достигают почти безартефактной визуализации во время протонной терапии, обращаясь к пересечению с онкологией. Биорезорбируемые материалы, вооруженные резервуарами факторов роста, показывают многообещающие результаты в детской деформации, указывая на диверсифицированную дорожную карту биоматериалов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: амбулаторные центры изменяют модели оказания услуг

Больницы сохранили 49,33% доли доходов в 2024 году, однако амбулаторные хирургические центры (АХЦ) являются самой быстрорастущей площадкой при CAGR 8,78%. Рынок спинальных имплантатов и хирургических устройств процветает в этих учреждениях, поскольку более низкие накладные расходы позволяют быстро внедрять экономически эффективные навигационные платформы. Реорганизация рабочего процесса фокусируется на подвижности в тот же день и анестезиологических режимах, которые минимизируют тошноту. Более широкий список покрытия АХЦ Medicare катализирует миграцию объемов.

АХЦ инвестируют в модульную робототехнику с меньшим размером, оптимизированную для ограниченного пространства операционной. Поставщики отвечают портативной интраоперационной КТ и облачной навигацией для согласования капитальных затрат с экономикой АХЦ. Специализированные ортопедические клиники принимают аналогичные модели, объединяя управление болью и реабилитацию, тем самым предлагая континуум комплексного ухода за позвоночником, который все еще связывается с больничными сетями для случаев высокой остроты.

Географический анализ

Северная Америка возглавляла рынок спинальных имплантатов и хирургических устройств с 44,33% долей доходов в 2024 году. Надежные рамки возмещения, раннее внедрение навигации и высокая концентрация хирургов, прошедших стипендиальную подготовку, поддерживают лидерство. Постепенное включение Medicare амбулаторных процедур на позвоночнике и обозначения прорывных устройств FDA сокращают временную линию от технологии до пациента. Академико-промышленные партнерства, типичным примером которых является пакт визуализации Medtronic с Siemens Healthineers, интегрируют платформы и устанавливают эталоны обслуживания.

Азиатско-Тихоокеанский регион показывает самый высокий CAGR 8,35%, поскольку демография и доходы меняют смесь процедур. Китай зафиксировал 12,32% годовой рост операций, с зимними и весенними пиками, отражающими привычки планирования плановых операций. Общенациональный реестр JSIS-DB Японии, в настоящее время насчитывающий 5400 случаев, позволяет возмещение на основе результатов и информирует дизайн устройств. Однако различия сохраняются: сельская Индонезия и Филиппины испытывают недостаток навигационной инфраструктуры, требуя охвата поставщиков и обучающих грантов.

Европа остается стабильной, балансируя фискальную осторожность с основанным на доказательствах внедрением. Агентства CE требуют длительного наблюдения, тем самым удлиняя временные рамки выхода на рынок. Тем не менее, Германия и Франция ускоряют амбулаторные объемы, поскольку плательщики одобряют перестройки DRG. Латинская Америка и Ближний Восток и Африка составляют однозначные доходы сегодня, но представляют рост белого пространства: флюороскопия используется в 96,5% африканских случаев, предлагая трамплин для недорогих навигационных решений в сопровождении поддерживаемого НПО обучения хирургов.

Конкурентная среда

Индустрия спинальных имплантатов и хирургических устройств демонстрирует умеренную фрагментацию, которая движется к консолидации, поскольку поставщики стремятся к масштабу, синергиям НИОКР и цифровым возможностям. Полнолинейные конгломераты владеют портфолио по нескольким категориям, охватывающими биоматериалы, навигацию, робототехнику и биологические препараты, используя перекрестные продажи для закрепления соглашений о закупках. Специалисты среднего звена вырезают ниши в сохранении подвижности, расширяемых кейджах или сенсорном оборудовании, в то время как стартапы преследуют биорезорбируемые материалы и алгоритмы навигации, ориентированные на ИИ.

Стратегические ходы подчеркивают владение вертикальным стеком: фирмы-производители имплантатов покупают стартапы в области робототехники для объединения аппаратно-программных экосистем, создавая предложения ценности от одного поставщика, которые резонируют с цепочками поставок систем здравоохранения. План Globus Medical по приобретению Nevro Corp за 250 млн долларов США расширяет ее присутствие в нейромодуляции и управлении болью. Между тем, Stryker продала свою линию спинальных имплантатов в США компании VB Spine, чтобы заострить фокус на поддерживающих технологиях, сигнализируя о повороте к высокомаржинальным цифровым платформам.

Лицензирование технологий, совместная разработка и спонсорство стипендий для хирургов лежат в основе выполнения стратегии выхода на рынок. Фирмы пилотируют ценообразование на основе использования навигационных блоков для снижения барьеров CAPEX для АХЦ. Облачные панели управления захватывают телеметрию имплантатов, питая прогнозную аналитику, которая сигнализирует о риске несращения. Интенсивность интеллектуальной собственности и регулятивное ноу-хау, таким образом, остаются ключевыми дифференциаторами на рынке спинальных имплантатов и хирургических устройств.

Лидеры индустрии спинальных имплантатов и хирургических устройств

-

Medtronic

-

Stryker Corporation

-

Johnson and Johnson

-

Nuvasive Inc

-

Globus Medical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Апрель 2025: Stryker завершила продажу своего бизнеса спинальных имплантатов в США компании Viscogliosi Brothers, сформировав VB Spine, сохранив при этом фокус на подразделениях интервенционной хирургии позвоночника, нейротехнологий и поддерживающих технологий.

- Август 2024: DePuy Synthes запустила систему VELYS SPINE Active Robotic-Assisted System после разрешения FDA, интегрируя адаптивное отслеживание с существующими портфолио спондилодеза.

- Июль 2024: Camber Spine получила разрешение FDA на интегрированную систему фиксации SPIRA-A, разработанную для улучшения времени восстановления в поясничных применениях.

- Май 2024: Xstim получила одобрение FDA Premarket Approval для своего стимулятора спондилодеза позвоночника, низкоэнергетического емкостного устройства, которое способствует заживлению кости после спондилодеза.

Область глобального отчета о рынке спинальных имплантатов и хирургических устройств

Согласно области отчета, спинальные имплантаты используются в операциях для лечения деформаций позвоночника, таких как истмический спондилолистез и стеноз позвоночника. Большинство спинальных имплантатов обычно изготавливаются из металлов.

Рынок спинальных имплантатов и хирургических устройств сегментирован по технологиям (технологии спинального спондилодеза и фиксации, лечение компрессионных переломов позвонков, технологии сохранения подвижности/безспондилодезные технологии и другие технологии), продуктам (устройства торакального спондилодеза и поясничного спондилодеза, устройства шейного спондилодеза, устройства лечения компрессионных переломов позвонков, спинальные биологические препараты, безспондилодезные устройства, стимуляторы костей позвоночника и другие продукты), типу хирургии (открытая хирургия и малоинвазивная хирургия) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Спинальный спондилодез и фиксация |

| Лечение компрессионных переломов позвонков |

| Сохранение подвижности/безспондилодезные |

| Спинальная декомпрессия |

| Устройства торакального и поясничного спондилодеза |

| Устройства шейного спондилодеза |

| Межтеловые спондилодезные кейджи |

| Спинальные биологические препараты |

| Безспондилодезные устройства |

| Устройства лечения компрессионных переломов позвонков |

| Стимуляторы костей позвоночника |

| Открытая хирургия |

| Малоинвазивная хирургия |

| Титан и титановые сплавы |

| PEEK и углерод-PEEK |

| Биорезорбируемые полимеры |

| Пористые 3D-печатные металлы |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные ортопедические клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Спинальный спондилодез и фиксация | |

| Лечение компрессионных переломов позвонков | ||

| Сохранение подвижности/безспондилодезные | ||

| Спинальная декомпрессия | ||

| По продуктам | Устройства торакального и поясничного спондилодеза | |

| Устройства шейного спондилодеза | ||

| Межтеловые спондилодезные кейджи | ||

| Спинальные биологические препараты | ||

| Безспондилодезные устройства | ||

| Устройства лечения компрессионных переломов позвонков | ||

| Стимуляторы костей позвоночника | ||

| По типу хирургии | Открытая хирургия | |

| Малоинвазивная хирургия | ||

| По биоматериалам | Титан и титановые сплавы | |

| PEEK и углерод-PEEK | ||

| Биорезорбируемые полимеры | ||

| Пористые 3D-печатные металлы | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные ортопедические клиники | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

1. Каков текущий размер рынка спинальных имплантатов и хирургических устройств?

Рынок сгенерировал 13,57 млрд долларов США в 2025 году и ожидается к росту до 17,46 млрд долларов США к 2030 году, отражая CAGR 5,17%.

2. Какой технологический сегмент растет быстрее всего?

Системы сохранения подвижности, включая искусственные диски и устройства динамической стабилизации, расширяются при CAGR 8,86% до 2030 года.

3. Насколько быстро амбулаторные хирургические центры набирают долю?

АХЦ являются самой быстрорастущей группой конечных пользователей, развиваясь при CAGR 8,78%, поскольку плательщики поддерживают амбулаторные спондилодезы и декомпрессии.

4. Почему пористые 3D-печатные металлы важны в хирургии позвоночника?

Они соответствуют эластичности кости, способствуют васкуляризации и растут при CAGR 9,22%, бросая вызов традиционному доминированию титана.

Последнее обновление страницы: