Размер и доля рынка эндопротезирования тазобедренного сустава

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

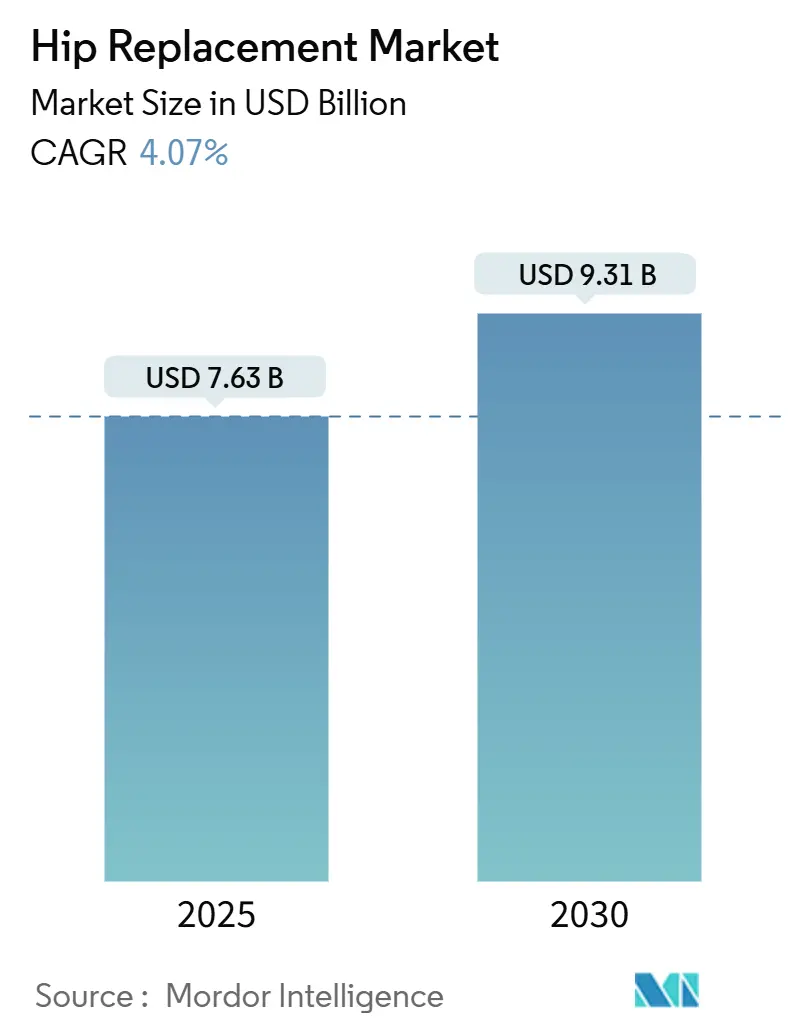

| Размер Рынка (2025) | 7.63 Миллиардов долларов США |

| Размер Рынка (2030) | 9.31 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.07% CAGR |

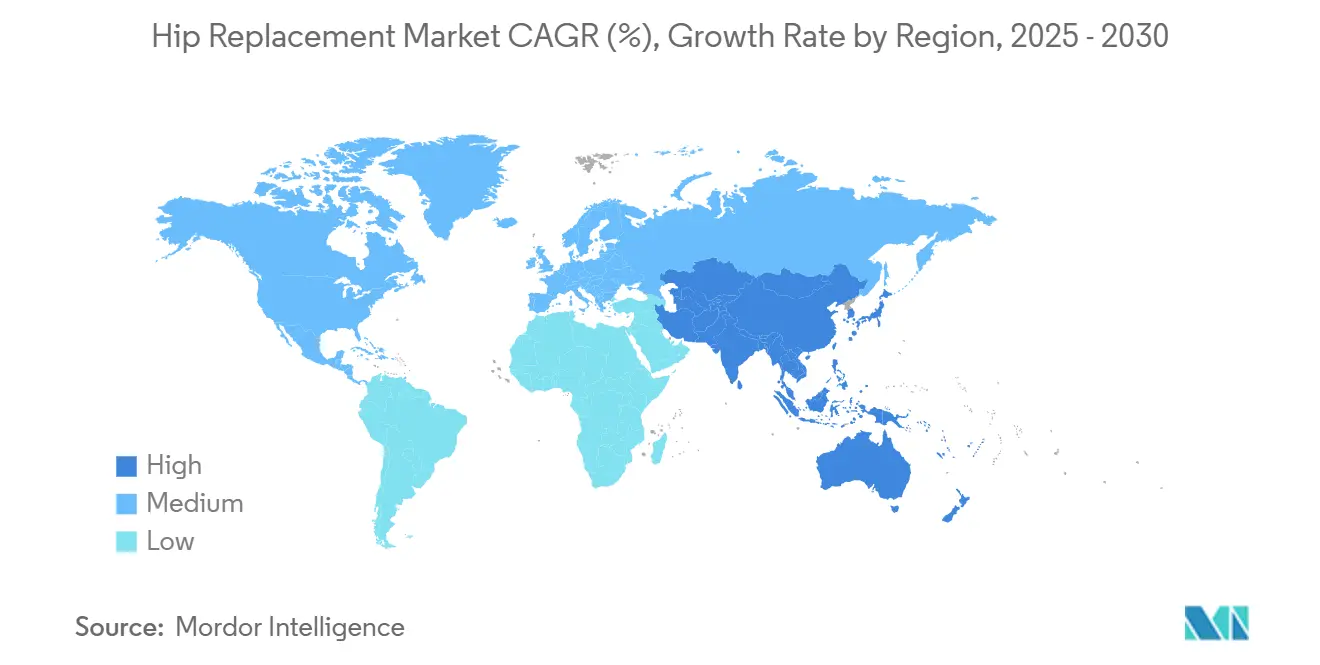

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

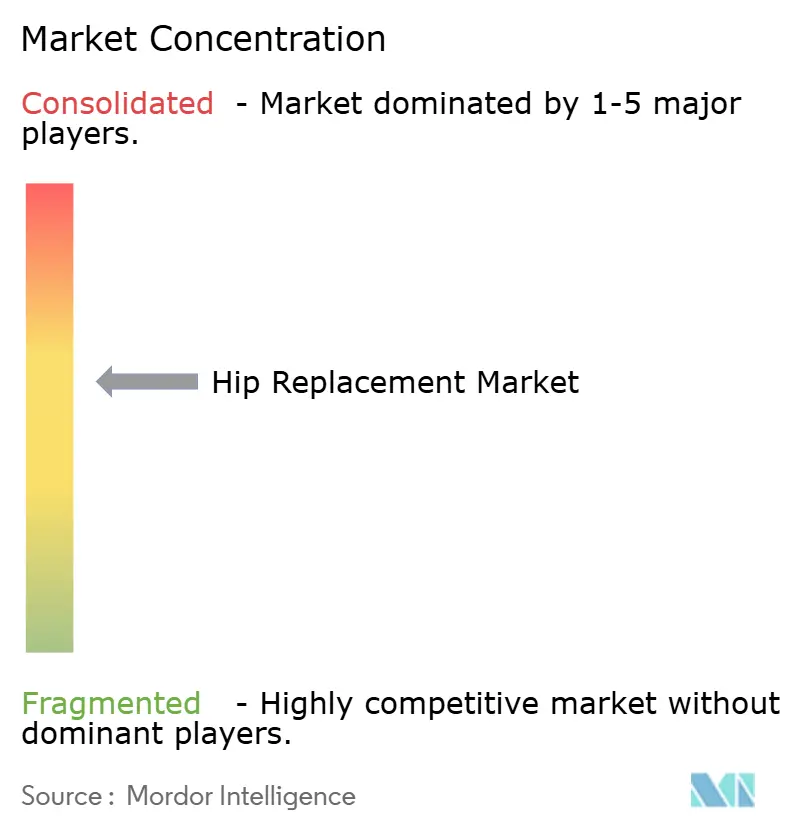

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эндопротезирования тазобедренного сустава от Mordor Intelligence

Размер рынка артропластики тазобедренного сустава достиг 7,63 млрд долларов США в 2025 году и прогнозируется к расширению со среднегодовым темпом роста 4,07%, увеличив стоимость до 9,31 млрд долларов США к 2030 году. Спрос масштабируется с демографическим старением, растущей распространенностью остеоартрита и расширяющимся принятием амбулаторных протоколов замещения суставов, которые вытесняют стационарное лечение. Рост процедур усиливается быстрым внедрением роботизированных систем, которые обеспечивают хирургам воспроизводимое позиционирование компонентов, в то время как 3D-печатные пористые имплантаты продлевают срок службы устройств, оптимизируя врастание кости. Северная Америка лидирует по доходам, но Азиатско-Тихоокеанский регион демонстрирует самые быстрые темпы, поскольку Китай и Индия внедряют объемные тендеры, которые снижают стоимость имплантатов и расширяют доступ пациентов. Конкурентное позиционирование сосредоточено на дифференцированных технологиях; ведущие поставщики интегрируют робототехнику, планирование с применением ИИ и имплантаты с инженерной поверхностью для обеспечения премиальной ценовой реализации даже при усилении давления на возмещение расходов.

Ключевые выводы отчета

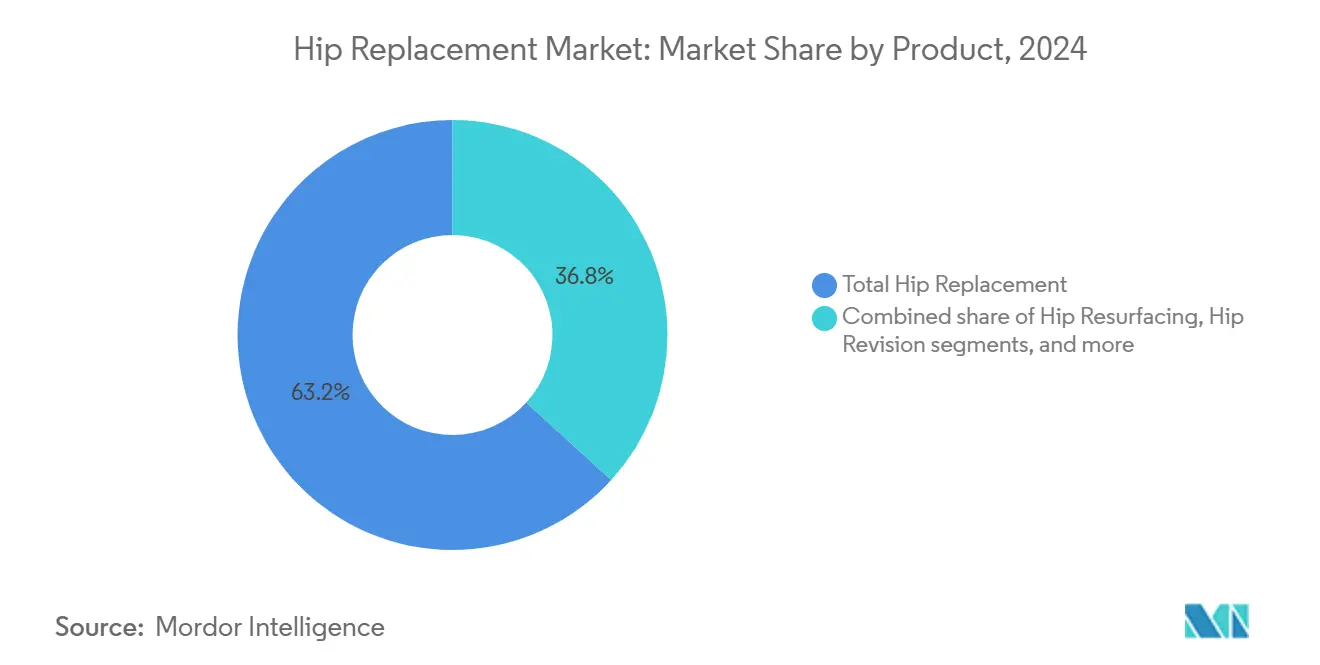

- По продукту тотальное эндопротезирование тазобедренного сустава захватило 63,21% доли рынка артропластики тазобедренного сустава в 2024 году; прогнозируется рост резекционной артропластики тазобедренного сустава со среднегодовым темпом роста 6,84% до 2030 года.

- По типу фиксации бесцементные системы удерживали 57,23% размера рынка артропластики тазобедренного сустава в 2024 году и отслеживают среднегодовой темп роста 5,54% до 2030 года.

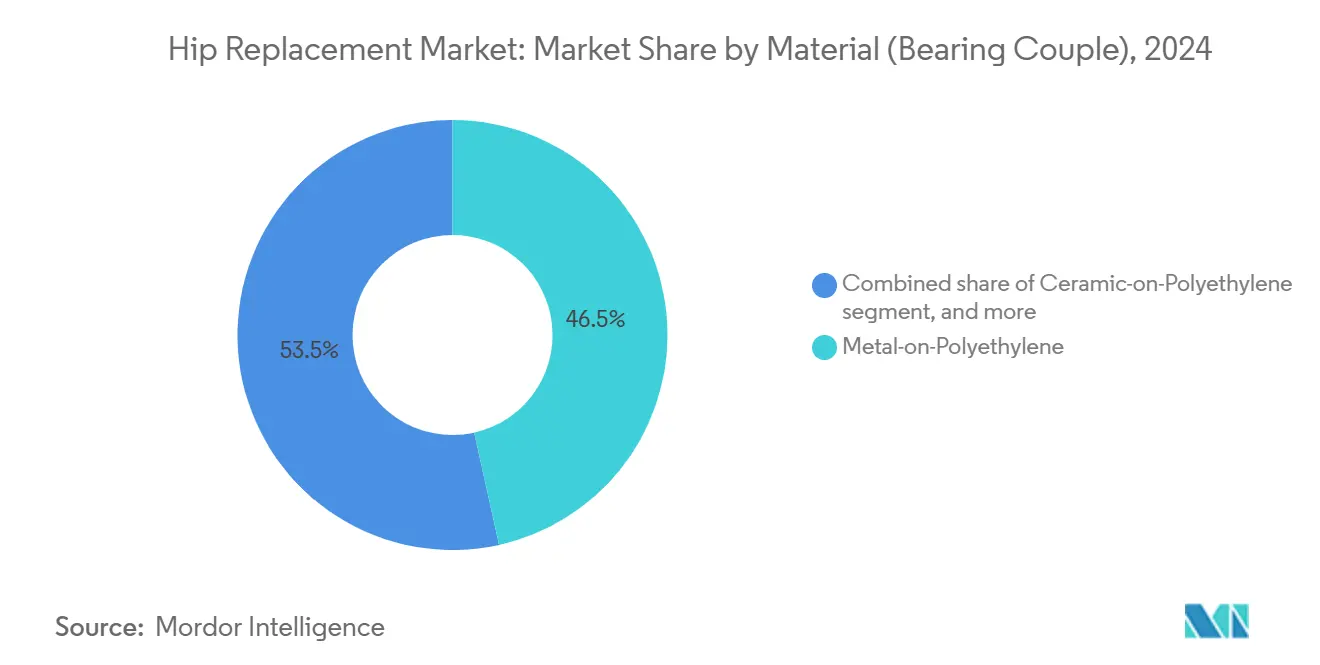

- По паре трения металл-полиэтилен оставался доминирующим с 46,53% доходов в 2024 году, в то время как керамика-керамика развивается со среднегодовым темпом роста 6,34% в течение периода.

- По конечному пользователю больницы составили 71,42% процедур в 2024 году; амбулаторные хирургические центры показывают самое быстрое расширение со среднегодовым темпом роста 6,89%.

- По географии Северная Америка командовала 37,58% доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 5,98%.

Глобальные тенденции и аналитика рынка эндопротезирования тазобедренного сустава

Анализ воздействия драйверов

| Анализ воздействия драйверов | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность остеоартрита | +1.2% | Глобально, самая высокая в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Растущее гериатрическое и страдающее ожирением население | +0.9% | Глобально, сконцентрировано в развитых рынках | Долгосрочно (≥ 4 лет) |

| Внедрение роботизированной артропластики тазобедренного сустава | +0.7% | Северная Америка и Европа, расширение в АТЭС | Среднесрочно (2-4 года) |

| 3D-печатные пористые имплантаты, обеспечивающие врастание кости | +0.5% | Глобально, лидирует Северная Америка | Среднесрочно (2-4 года) |

| Переход к амбулаторным процедурам и процедурам на базе ASC | +0.6% | Северная Америка, распространяется на Европу | Краткосрочно (≤ 2 лет) |

| Ценово-объемные тендеры в Китае и Индии, расширяющие доступ | +0.4% | Ядро АТЭС, распространение на БВиА | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность остеоартрита

Остеоартрит поражает 606,5 миллионов людей по всему миру, эта цифра продолжает расти по мере старения населения и роста уровня ожирения. Прогрессирование заболевания тазобедренного сустава особенно агрессивно, и традиционные пары трения показывают на 35% более высокий риск ревизии, чем усовершенствованные поверхности OXINIUM, которые обеспечивают 94,1% двадцатилетнюю выживаемость. Региональная нагрузка наиболее тяжела в Восточной и Южной Азии, однако модифицируемые факторы риска, такие как индекс массы тела, составляют одну пятую связанной инвалидности. Геномные исследования связывают более 900 локусов с заболеванием, и 10% вовлеченных генов относятся к существующим терапиям, намекая на фармакологические варианты, которые могли бы отсрочить хирургическое вмешательство. Сочетание старения и метаболических расстройств, таким образом, удерживает спрос на процедуры впереди хирургической мощности.

Растущее гериатрическое и страдающее ожирением население

К 2030 году хирурги только в Соединенных Штатах ожидают 635 000 первичных замещений тазобедренного сустава - рост на 171% с сегодняшнего дня - в то время как глобальные объемы могут превысить 1,23 миллиона к 2060 году. Более высокий индекс массы тела осложняет ручное позиционирование компонентов; роботизированные системы корректируют эти проблемы и повышают точность вертлужной впадины у пациентов с ИМТ > 24 кг/м². Страны с высоким доходом несут самый крутой рост нагрузки случаев, но развивающиеся рынки борются с пробелами в мощности, которые ограничивают своевременное лечение, особенно для женщин, которые обращаются с более сложной анатомией тазобедренного сустава, требующей персонализированных имплантатов.

Внедрение роботизированной артропластики тазобедренного сустава

Более 500 000 тазобедренных суставов было имплантировано с помощью системы Mako от Stryker, и четвертое поколение Mako 4 теперь распространяет роботизированное руководство на ревизионную хирургию. Клиническая литература подтверждает более жесткий наклон чашки и смещение с робототехникой, хотя краткосрочные функциональные показатели остаются схожими с традиционными методами. Ранние последователи обычно приобретают мастерство после 13 случаев, наслаждаясь более быстрым оборотом операционной и более низкими показателями ревизии, которые компенсируют капитальные затраты. Географическое проникновение наиболее плотное в Северной Америке и Европе, однако Китай и Австралия зафиксировали двузначный рост продаж единиц в 2024 году по мере расширения бюджетов модернизации. В среднесрочной перспективе ожидается, что модели связанных платежей будут благоприятствовать высокоточным технологиям, которые минимизируют дорогостоящие повторные операции.

Переход к амбулаторным процедурам и процедурам на базе ASC

Амбулаторные хирургические центры сокращают расходы на учреждения примерно на 40,0% по сравнению с амбулаторными отделениями больниц, экономя 5 717 долларов США на случай колена и немного больше для тазобедренных суставов[1]С. Ловальд, "Сравнение стоимости артропластики ASC против больницы", The American Journal of Managed Care, ajmc.com. Уровень инфекций в ASC составляет 2,4% против 3,9% в больницах, в то время как средний срок пребывания снижается до восьми часов. Аналитики предвидят миграцию процедур, поднимающую рыночную стоимость ASC с 37 миллиардов долларов США в 2021 году до почти 59 миллиардов долларов США к 2028 году, при поддержке оптимизированных путей анестезии и стандартизированных пакетов выписки.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая нагрузка стоимости имплантатов и процедур | -0.8% | Глобально, наиболее остро в развивающихся рынках | Среднесрочно (2-4 года) |

| Отзывы устройств и судебные разбирательства металл-металл | -0.6% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Сжатие возмещения на зрелых рынках | -0.7% | Северная Америка, Европа, Япония | Краткосрочно (≤ 2 лет) |

| Напряженность цепочки поставок титана и кобальта | -0.5% | Глобально, повышенная в регионах-импортерах сырья | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая нагрузка стоимости имплантатов и процедур

Возмещение Medicare за тотальную артропластику тазобедренного сустава скользнуло на 44,04% между 2013 и 2021 годами, даже когда объемы выросли на 44,17%, сжимая маржу поставщиков. Американская ассоциация хирургов тазобедренного и коленного суставов подала петицию Конгрессу, чтобы противостоять еще одному запланированному сокращению на 2025 год. Региональные спреды резкие: Северо-восток командует средним платежом в 1 731 доллар США, но пострадал от самого крутого процентного снижения. Входы цепочки поставок, такие как титан, теперь представляют до 20% базы затрат на ортопедическое производство, а геополитическая напряженность усиливает волатильность. Эти факторы рискуют ограничить поглощение в чувствительных к стоимости зонах и расширить неравенство в доступе к лечению.

Отзывы устройств и судебные разбирательства металл-металл

Неудачи металл-металл спровоцировали отзывы, которые отражаются через регулятивные и правовые рамки. Ионный мусор от подшипников кобальт-хром вызывает воспаление, боль и потенциальную нейротоксичность, провоцируя ускоренные показатели ревизии. FDA отметило стебель CPT от Zimmer Biomet за более высокий риск бедренного перелома, в то время как ошибки упаковки заставили Smith+Nephew отозвать компоненты тазобедренного сустава Genesis II[2]Управление по контролю за продуктами и лекарствами США, "Отзыв устройства класса II-Zimmer Biomet CPT Hip", fda.gov. Продолжающиеся урегулирования ответственности раздувают корпоративные расходы и толкают рынок к керамическим или усовершенствованным полиэтиленовым поверхностям, увеличивая сложность исследований и разработок и время выхода на рынок для новых устройств.

Сегментный анализ

По продукту: Тотальное эндопротезирование тазобедренного сустава доминирует через инновации

Тотальное эндопротезирование тазобедренного сустава составило 63,21% доходов 2024 года, подтверждая свой статус клинической рабочей лошадки во всех возрастных когортах. Размер рынка артропластики тазобедренного сустава для этого продукта достиг 4,84 миллиарда долларов США в 2025 году и продолжает расти в тандеме с поэтапными усовершенствованиями дизайна, такими как чашки двойной мобильности, которые снижают риск вывиха. Резекционная артропластика тазобедренного сустава, хотя в настоящее время нишевая, развивается со среднегодовым темпом роста 6,84%, поскольку философия сохранения кости набирает тягу среди активных пациентов, ищущих долгосрочную совместимость имплантатов.

Импульс в роботизированной ревизионной хирургии подчеркивает растущие объемы ревизии: Mako 4 от Stryker вводит алгоритмическое руководство, которое упрощает рабочие потоки эксплантации и реимплантации вертлужной впадины. Смежные инновации, такие как утвержденные FDA конструкции обратного тазобедренного сустава для серьезной деформации, иллюстрируют наклон конвейера к персонализированным решениям, командующим премиальным возмещением.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу фиксации: Бесцементные системы лидируют в волне инноваций

Бесцементные конструкции захватили 57,23% доходов в 2024 году, и связанная доля рынка артропластики тазобедренного сустава прогнозируется к дальнейшему росту, поскольку хирурги благоприятствуют биологической фиксации для более молодых, активных когорт. Высокопористый титан и тантал поддерживают раннюю инфильтрацию кости, давая 2% несращение при переломах шейки бедра по сравнению с заметно более высокими показателями со стандартными винтами. Цементированные стебли остаются незаменимыми для остеопоротической кости, а гибридные техники смешивают оба принципа для сложной анатомии.

Аддитивное производство ускоряет бесцементные инновации: топологически оптимизированные решетки снижают жесткость имплантатов и равномерно распределяют нагрузку, ограничивая экранирование напряжения и продлевая функциональную продолжительность жизни. Стебель CATALYSTEM от Smith+Nephew, оптимизированный для передней хирургии доступа, типичен для дизайнов, которые сокращают время операционной - критический показатель в условиях высокопроизводительного ASC.

По материалу (пара трения): Усовершенствованные поверхности набирают позиции

Подшипники металл-полиэтилен удерживали 46,53% продаж в 2024 году из-за их предсказуемой подписи износа и стоимости. Пары керамика-керамика являются самым быстрым растущим со среднегодовым темпом роста 6,34%, привлекая более молодых реципиентов, требующих ультранизкий выход мусора. Резекционные головки OXINIUM демонстрируют на 35% более низкий риск ревизии и 94,1% выживаемость в 20 лет, устанавливая де-факто стандартную долговечность золотого стандарта.

Производители единообразно вышли из предложений металл-металл после коллективных исков. Исследования теперь фокусируются на высоко сшитых, пропитанных витамином E полиэтиленовых вкладышах и керамических матричных композитах, инженерно разработанных для сопротивления переломам без жертвы гладкости артикуляции. Лабораторные анализы подтверждают резко сниженное образование частиц, смягчая системные опасения ионов металла, отмеченные продольными исследованиями цереброспинальной жидкости.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Больницы адаптируются к конкуренции ASC

Больницы доставили 71,42% замещений тазобедренного сустава 2024 года, во многом благодаря мощности для случаев множественной сопутствующей патологии и сложности ревизии. Тем не менее, количество процедур ASC поднялось со среднегодовым темпом роста 6,89%, и их доля рынка артропластики тазобедренного сустава может приблизиться к одной трети к концу десятилетия. Больницы отвечают запуском путей выписки в тот же день в пределах существующих стационарных учреждений, отражая эффективность ASC, используя внутренние отделения интенсивной терапии для резервного лечения.

Экономика ASC остается убедительной: сбережения учреждений, сообщаемых плательщиками, составляют в среднем 40%, а заболеваемость инфекциями тренд ниже, чем стационарные эталоны. Ортопедические специализированные центры занимают среднее положение, смешивая высокий объем с сосредоточенным клиническим персоналом и специализированным навигационным оборудованием. Изменения политики CMS, которые вознаграждают амбулаторное обозначение, далее ускоряют миграцию.

Географический анализ

Северная Америка сгенерировала 37,58% доходов 2024 года и сохраняет технологическое лидерство через раннее принятие робототехники, планирования ИИ и усовершенствованных поверхностей подшипников. Размер рынка артропластики тазобедренного сустава для региона оценивается в 2,87 миллиарда долларов США в 2025 году, поддерживаемый благоприятным возмещением для клинически доказанных обновлений. Зрелая плательщицкая среда Европы поддерживает устойчивый рост, хотя императивы сдерживания расходов умеряют скорость проникновения премиальных устройств.

Азиатско-Тихоокеанский регион появляется как двигатель расширения, регистрируя среднегодовой темп роста 5,98% до 2030 года, поскольку Китай и Индия выполняют программы закупок, которые вдвое сокращают цены на имплантаты и стимулируют хирургическое поглощение. Объем случаев Китая подскочил с 168 040 в 2011 году до 577 153 в 2019 году, в то время как отечественные имплантаты захватили почти четверть процедур. Индия, поддерживаемая притоками медицинского туризма и инвестициями в больницы, ожидает двузначный годовой рост в элективной замене суставов.

Южная Америка и Ближний Восток и Африка представляют скрытый потенциал: Бразилия проецирует 39 270 артропластик нижних конечностей к 2050 году, однако текущее проникновение составляет 8,01 на 100 000 - далеко ниже глобальных средних. Расширение мощности зависит от обучения ортопедических хирургов и облегчения импортных тарифов, которые поднимают стоимость устройств. Государства Совета сотрудничества стран Залива, залитые доходами от углеводородов, все больше импортируют американские и европейские системы, финансируя специализированные суставные институты, подготавливая почву для локализованного производства в долгосрочной перспективе.

Конкурентная среда

Структура рынка умеренно консолидирована, с Zimmer Biomet, Stryker и DePuy Synthes, контролирующими значительный блок доходов. Каждый закрепляет портфолио робототехникой, цифровыми планировочными наборами и проприетарными поверхностными технологиями, поднимая конкурентные ставки за пределы единичной цены. Mako от Stryker зафиксировал более 1,5 миллиона процедур[3]Stryker Corporation, "Mako SmartRobotics достигает 1,5 миллиона процедур", stryker.com; приобретение OrthoGrid от Zimmer Biomet добавляет интраоперационную оценку, управляемую ИИ, а DePuy Synthes расширяет платформу VELYS в частичные колено и тазобедренные приложения.

Участники второго уровня, такие как Smith+Nephew, эксплуатируют дифференцированные материалы, такие как OXINIUM и хирургически ориентированные инструменты, в то время как MicroPort, AK Medical и Meril Life конкурируют регионально по стоимости и тендерным отношениям. Политика Китая, благоприятствующая отечественному содержанию, поднимает местных чемпионов, чьи предложения удовлетворяют обязательным ценовым ограничениям. Одновременно западные инкумбенты преследуют смежности - Zimmer Biomet движется в стопу и лодыжку через приобретение Paragon 28 - для диверсификации потоков доходов.

Барьеры входа остаются высокими: регулятивное одобрение, управляемое доказательствами, лояльность хирурга, сформированная через длинные кривые обучения, и капиталоемкие установки робототехники сдерживают быстрые достижения новых участников. Тем не менее, ориентированные на программное обеспечение стартапы, предоставляющие ИИ темплейтинг или дистанционный мониторинг реабилитации, партнерствуют с инкумбентами, сигнализируя о том, что экосистемное сотрудничество будет определять будущее конкурентное преимущество.

Лидеры индустрии эндопротезирования тазобедренного сустава

-

Stryker Corporation

-

Smith & Nephew plc

-

MicroPort Scientific Corporation

-

B. Braun SE

-

Johnson & Johnson (DePuy Synthes)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Zimmer Biomet опубликовал доходы по тазобедренному суставу Q1 в размере 495,8 миллиона долларов США (рост 0,9%) и выделил благоприятный прием хирургами бедренной системы тазобедренного сустава Z1 Triple-Taper и автоматизированного импактора HAMMR.

- Апрель 2025: Smith+Nephew сообщил о продажах Q1 в размере 1,407 миллиарда долларов США; доходы по тазобедренному суставу упали на 1,2% среди трудностей в Китае, хотя CATALYSTEM Primary Hip получил ранний импульс, а FDA одобрило вкладыши LEGION Medial Stabilized.

- Март 2025: Johnson & Johnson MedTech представил одобрение VELYS Robotic-Assisted Solution для одномыщелкового колена и ввел автоматизированную систему импакции KINCISE 2 для снижения усталости хирурга.

- Декабрь 2024: Smith+Nephew получил одобрение FDA для предоперационного планировочного набора CORIOGRAPH, позволяющего моделирование тазобедренного сустава на основе рентгена или КТ.

- Декабрь 2024: Zimmer Biomet получил одобрение FDA для бесцементной системы колена Persona SoluTion, разработанной для пациентов, чувствительных к металлу.

- Ноябрь 2024: Zimmer Biomet получил одобрение FDA для Oxford Cementless Partial Knee, единственного такого устройства в США.

- Октябрь 2024: Zimmer Biomet закрыл сделку с OrthoGrid Systems для интеграции ИИ флюороскопического руководства в рабочие процессы тазобедренного сустава.

Область глобального отчета о рынке эндопротезирования тазобедренного сустава

Согласно области рынка, эндопротезирование тазобедренного сустава - это хирургическая процедура по замене тазобедренного сустава протетическим имплантатом. Операция может быть выполнена как тотальная или геми (половинная) замена. Рынок эндопротезирования тазобедренного сустава сегментирован по продукту (резекционная артропластика тазобедренного сустава, ревизионное эндопротезирование тазобедренного сустава, тотальное эндопротезирование тазобедренного сустава и другие продукты), конечному пользователю (больница, ортопедические центры и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 стран через основные регионы глобально. Отчет предлагает стоимость (USD) для вышеуказанных сегментов.

| Тотальное эндопротезирование тазобедренного сустава |

| Резекционная артропластика тазобедренного сустава |

| Ревизионное эндопротезирование тазобедренного сустава |

| Другие продукты |

| Цементный |

| Бесцементный |

| Гибридный |

| Металл-полиэтилен |

| Керамика-полиэтилен |

| Керамика-керамика |

| Металл-металл |

| Больницы |

| Ортопедические центры |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Тотальное эндопротезирование тазобедренного сустава | |

| Резекционная артропластика тазобедренного сустава | ||

| Ревизионное эндопротезирование тазобедренного сустава | ||

| Другие продукты | ||

| По типу фиксации | Цементный | |

| Бесцементный | ||

| Гибридный | ||

| По материалу (пара трения) | Металл-полиэтилен | |

| Керамика-полиэтилен | ||

| Керамика-керамика | ||

| Металл-металл | ||

| По конечному пользователю | Больницы | |

| Ортопедические центры | ||

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок эндопротезирования тазобедренного сустава?

Ожидается, что размер рынка эндопротезирования тазобедренного сустава достигнет 7,63 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 4,07%, достигнув 9,31 млрд долларов США к 2030 году.

Каков текущий размер рынка артропластики тазобедренного сустава?

Рынок артропластики тазобедренного сустава достиг 7,63 млрд долларов США в 2025 году и прогнозируется к росту до 9,31 млрд долларов США к 2030 году со среднегодовым темпом роста 4,07%.

Какой регион лидирует по доходам от эндопротезирования тазобедренного сустава сегодня?

Северная Америка составляет 37,58% глобальных доходов 2024 года из-за высоких объемов процедур и быстрого внедрения робототехники.

Как быстро растут амбулаторные замещения тазобедренного сустава?

Выписка в тот же день выросла с менее 1% в 2017 году до более 30% в 2021 году после того, как CMS убрал обозначение только для стационара, сместив объем к амбулаторным хирургическим центрам.

Какой технологический тренд наиболее дифференцирует ведущих производителей?

Роботизированная хирургия - примером является платформа Mako от Stryker - обеспечивает точное позиционирование компонентов и все более интегрируется с планированием ИИ и 3D-печатными имплантатами.

Как Китай и Индия влияют на глобальное ценообразование артропластики тазобедренного сустава?

Национальные объемные тендеры в обеих странах сократили стоимость имплантатов до 50%, расширив доступ и создав давление на мультинациональные ценовые структуры во всем мире.

Последнее обновление страницы: