Размер и доля рынка высокофруктозного кукурузного сиропа (ВФКС)

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

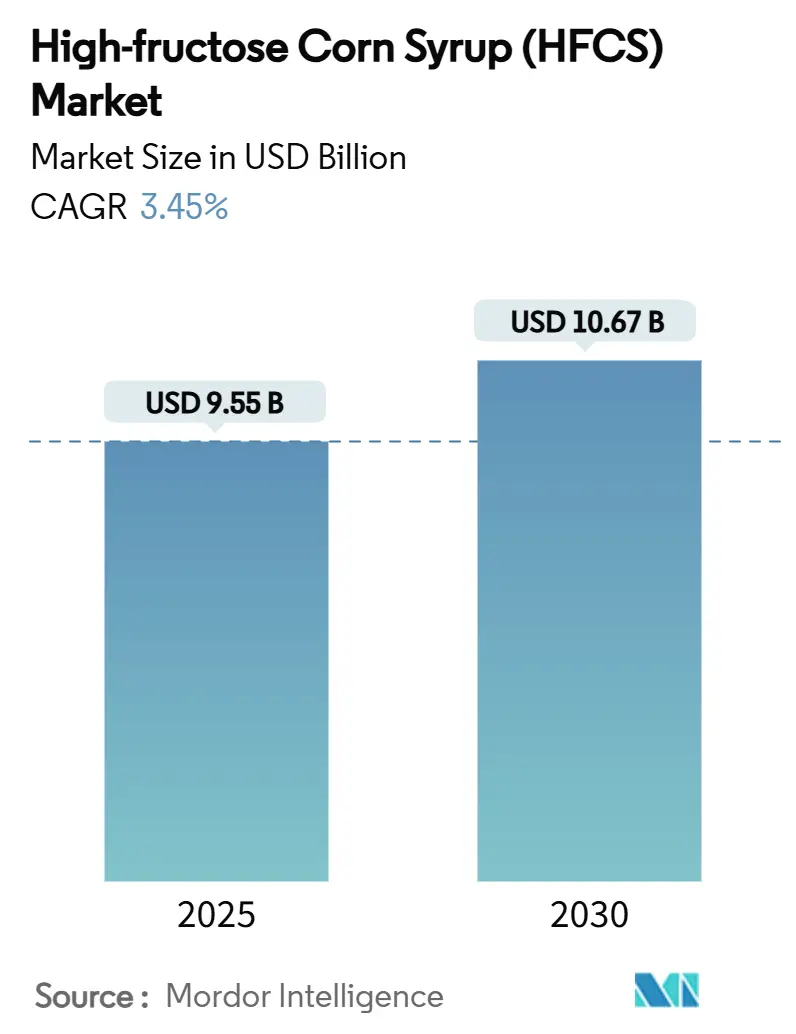

| Размер Рынка (2025) | 9.55 Миллиардов долларов США |

| Размер Рынка (2030) | 10.67 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.45% CAGR |

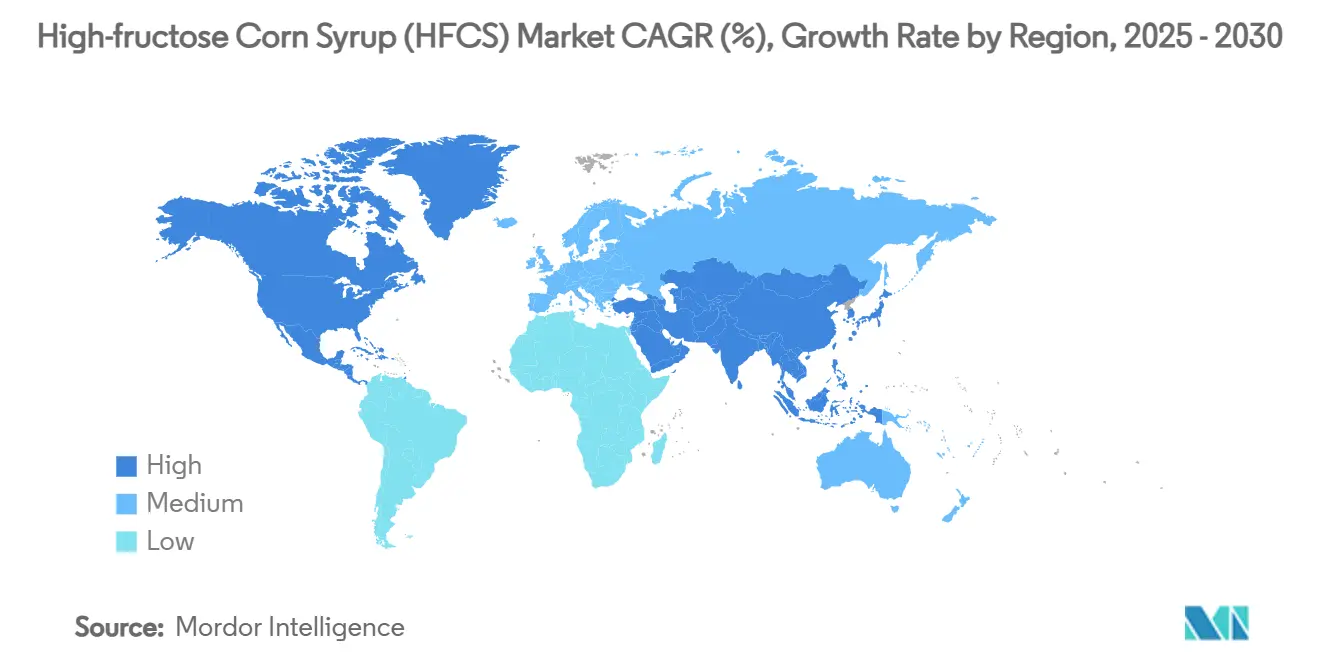

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка высокофруктозного кукурузного сиропа (ВФКС) от Mordor Intelligence

Размер рынка высокофруктозного кукурузного сиропа достиг 9,55 млрд долларов США в 2025 году и, согласно прогнозу, вырастет до 10,67 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 3,45 %. Устойчивый спрос от производителей переработанных пищевых продуктов, стабильные переформулировки напитков и стойкое потребление в фармацевтической отрасли поддерживают рынок высокофруктозного кукурузного сиропа на умеренном пути роста, несмотря на усиливающееся давление со стороны требований к чистой маркировке. Благоприятные цены на кукурузу в США и Аргентине смягчают входные расходы, в то время как волатильность цен на сахар в Бразилии и Мексике расширяет ценовое преимущество подсластителя. Растущий средний класс в Азиатско-Тихоокеанском регионе продолжает быстрыми темпами переходить на упакованные продукты питания, повышая использование жидких подсластителей, даже когда североамериканские бренды корректируют свои рецептуры для балансирования проблем здоровья с производственной эффективностью. Фармацевтические разработчики рецептур теперь обеспечивают самый быстрый дополнительный спрос, поскольку ВФКС получает признание как стабильный, приемлемый по вкусу вспомогательный компонент в пероральных лекарственных формах.

Ключевые выводы отчета

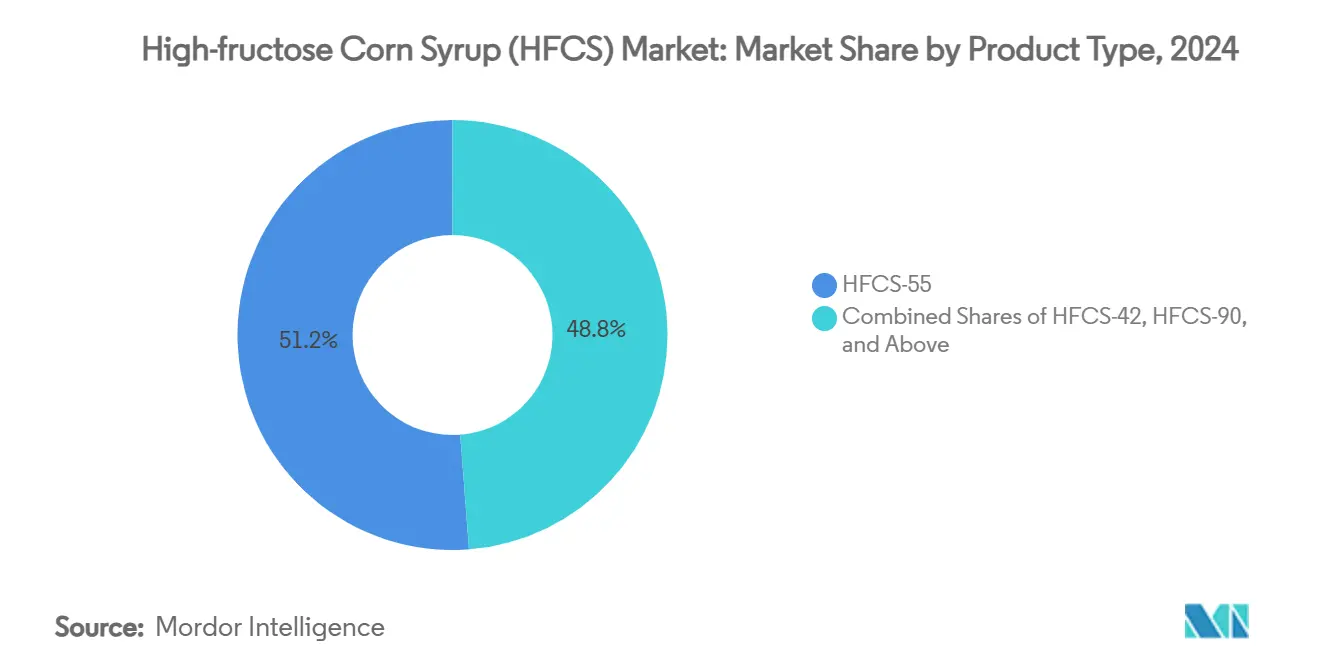

- По типу продукта ВФКС-55 лидировал с долей 51,23 % рынка высокофруктозного кукурузного сиропа в 2024 году, в то время как прогнозируется, что ВФКС-42 будет расширяться со среднегодовым темпом роста 3,90 % до 2030 года.

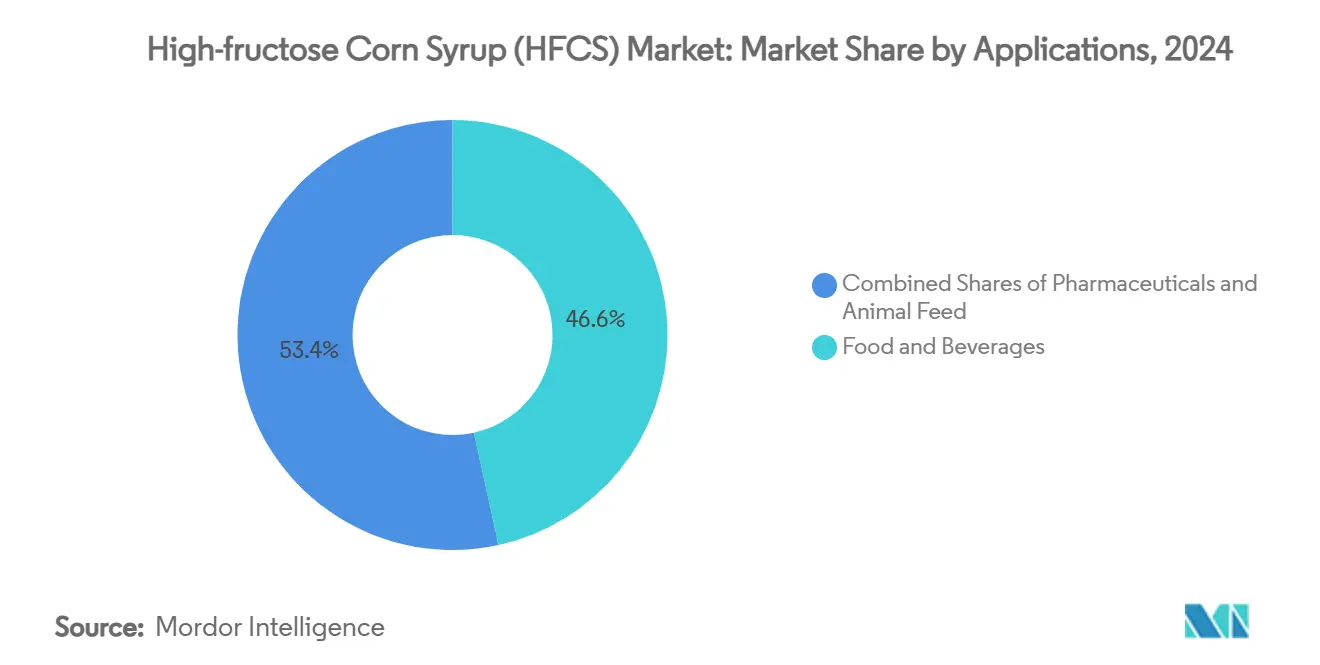

- По применению напитки составили долю 46,57 % размера рынка высокофруктозного кукурузного сиропа в 2024 году, а фармацевтика развивается со среднегодовым темпом роста 4,35 % до 2030 года.

- По географии Северная Америка удерживала 37,67 % доли рынка высокофруктозного кукурузного сиропа в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 5,11 % в период с 2025 по 2030 год.

Глобальные тенденции и аналитика рынка высокофруктозного кукурузного сиропа (ВФКС)

Анализ влияния драйверов

| Драйверы | (~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на переработанные продукты питания | +0.8% | Глобально, с сильнейшим влиянием в Азиатско-Тихоокеанском регионе и Латинской Америке | Среднесрочно (2-4 года) |

| Конкурентное ценовое преимущество перед обычным сахаром | +0.6% | Северная Америка, Мексика и регионы-импортеры сахара | Краткосрочно (≤ 2 лет) |

| Предпочтение разработчиков рецептур напитков жидкостабильному ВФКС-55 | +0.5% | Глобальные центры производства напитков | Долгосрочно (≥ 4 лет) |

| Эффективность производства и переработки | +0.4% | Основные производственные центры в США, Европе, Китае | Среднесрочно (2-4 года) |

| Технологические достижения в производстве и переработке | +0.3% | Развитые рынки с передовым производством | Долгосрочно (≥ 4 лет) |

| Стабильные поставки сырья | +0.2% | Регионы-производители кукурузы: США, Бразилия, Аргентина | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на переработанные продукты питания

Урбанизация и изменения в образе жизни стимулируют рост глобального потребления переработанных продуктов питания, особенно в развивающихся экономиках, где растущий средний класс все больше переходит на упакованные продукты. Высокофруктозный кукурузный сироп (ВФКС) становится основным продуктом в переработанных продуктах питания, ценимым за удержание влаги, более длительный срок хранения и ценовые преимущества перед традиционными сахарами. Между тем, фармацевтическая промышленность использует ВФКС, применяя его в качестве вспомогательного вещества в лекарственных препаратах. Его роль в покрытиях таблеток и системах перорального введения теперь получает признание у регулирующих органов. В Китае проблемы в отечественном производстве сахара прокладывают путь к повышенному спросу на ВФКС, особенно по мере расширения рынка переработанных продуктов питания. Кроме того, пищевые переработчики, принимающие ВФКС, не только обеспечивают стабильное качество продукции, но и лучше подготовлены к навигации колебаний входных затрат.

Конкурентное ценовое преимущество перед обычным сахаром

ВФКС обладает устойчивым ценовым преимуществом перед традиционным сахаром, особенно в периоды дефицита поставок и ценовой волатильности. Недавняя ситуация в Мексике подчеркивает эту тенденцию: засушливые условия привели к росту цен на сахар, что привело к рекордному потреблению ВФКС. Министерство сельского хозяйства США прогнозирует, что цены на кукурузу достигнут 4,35 долл. США за период 2025/26, что немного ниже 16-летнего среднего значения 4,59 долл. США, укрепляя экономическую жизнеспособность производства ВФКС. Нарушения на рынке сахара, такие как прогнозируемое снижение производства в Бразилии на 8,5 % до 645 миллионов метрических тонн в 2024/25 из-за неблагоприятной погоды, увеличивают ценовые давления, дополнительно повышая конкурентоспособность ВФКС, согласно Министерству сельского хозяйства США[1]United States Department of Agriculture, "Sugar Annual", www.fas.usda.gov. Торговая политика также играет значительную роль; квоты на импорт сахара и тарифы на ключевых рынках создают искусственные ценовые минимумы, благоприятствуя кукурузным альтернативам. Промышленные потребители все больше принимают многолетние контракты на ВФКС для обеспечения экономии затрат. Например, Ingredion успешно перезаключил контракты, обеспечивая восстановление маржи, несмотря на растущие входные затраты. Более того, колебания валют в основных регионах-производителях сахара добавляют ценовую волатильность, часто благоприятствуя отечественно произведенному ВФКС в стабильных экономиках.

Предпочтение разработчиков рецептур напитков жидкостабильному ВФКС-55

Жидкая форма ВФКС-55 преодолевает проблемы растворения, связанные с кристаллическим сахаром. Это позволяет производителям напитков обеспечивать стабильные профили сладости, повышать производственную эффективность, снижать затраты на переработку и улучшать контроль качества. С составом 55 % фруктозы ВФКС-55 обеспечивает превосходное подслащивание и улучшение вкуса, делая его предпочтительным выбором для газированных безалкогольных напитков и фруктовых напитков. Это доминирование отражается в его 46,57 %-ной доле рынка в сегменте напитков в 2024 году. Несмотря на продолжающиеся общественные дискуссии об альтернативах тростниковому сахару, продолжающееся использование ВФКС компанией Coca-Cola подчеркивает его технические преимущества в крупномасштабном производстве напитков. Стабильность ВФКС-55 при различных температурах упрощает логистику холодного хранения и транспортировки, снижая сложности цепочки поставок для дистрибьюторов, работающих в различных климатических условиях. Инновации в мембранной технологии для очистки ВФКС улучшают качество продукта, достигая большей точности разделения и уменьшая примеси, отвечая требованиям премиальных применений в напитках. Признание FDA ВФКС как 'натурального' ингредиента обеспечивает брендам напитков гибкость для принятия стратегий чистой маркировки без ущерба для функциональной производительности.

Технологические достижения в производстве и переработке

Недавние инновации в ферментативных процессах, особенно в инженерии глюкозоизомеразы, повысили эффективность производства ВФКС. Эти достижения не только уменьшают зависимость от Co2+, но и повышают коэффициенты конверсии. Примечательно, что недавние исследования показали замечательные 96,38 % сохранения активности после шести циклов реакции благодаря методам иммобилизации металлоорганических каркасов. Между тем, передовые технологии мембранной фильтрации трансформируют очистку ВФКС. Они достигают повышенной точности разделения, сокращают образование сточных вод и продлевают срок службы ионообменных смол, что все переводится в существенные экономические выгоды для производителей. В области производства подсластителей керамические мембраны создают волны. Их перекрестная фильтрация превосходит традиционные методы более эффективным устранением нерастворимых примесей, приводя к превосходному качеству продукта и уменьшенным потребностям в последующей переработке. Кроме того, оптимизация биопроцессов через направленную эволюцию и стратегическую инженерию ксилозоизомеразы усиливает эффективность конверсии глюкозы в фруктозу. Это не только снижает производственные затраты, но и уменьшает экологические последствия. Наконец, интеграция автоматизации и систем управления процессами революционизирует ферментативные реакции. С мониторингом в реальном времени и корректировками производители могут оптимизировать выходы и стабильность, одновременно сокращая потребности в рабочей силе и минимизируя операционные колебания.

Анализ влияния ограничений

| Ограничения | ~)% влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на низко-/бескалорийные подсластители | -0.7% | Северная Америка, Европа, развитые рынки Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Строгие государственные регулирования | -0.5% | ЕС, Северная Америка, с распространением на другие регионы | Долгосрочно (≥ 4 лет) |

| Переход к чистой маркировке в сторону сахарозы и заявлений 'без ВФКС' | -0.4% | Премиальные потребительские сегменты глобально | Краткосрочно (≤ 2 лет) |

| Внедрение новых натуральных подсластителей | -0.3% | Рынки с высокими доходами и заботящимися о здоровье потребителями | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на низко-/бескалорийные подсластители

По мере роста заботы о здоровье потребители все больше принимают низко- и бескалорийные подсластители. Аллулоза, в частности, получила значительную популярность после одобрения GRAS FDA в 2019 году и последующего регуляторного принятия в Китае. Эта тенденция усиливает конкуренцию для традиционных калорийных подсластителей, таких как ВФКС. Дополнительно, продолжающаяся оценка аллулозы Европейским агентством по безопасности пищевых продуктов с положительными предварительными выводами представляет угрозу для ВФКС, особенно в премиальных секторах пищевых продуктов и напитков, где ориентированные на здоровье продукты командуют более высокими ценами. На развитых рынках принятие экстрактов стевии и монашеского фрукта ускоряется, движимое улучшенными вкусовыми профилями и регуляторными одобрениями, которые позволяют их использование в категориях пищевых продуктов, ранее доминируемых ВФКС. Компании, такие как Ingredion и Tate & Lyle, сильно инвестируют в производство альтернативных подсластителей. Tate & Lyle, в частности, объявил новые партнерства, направленные на разработку биоконвертированной стевии. Производители напитков все больше вводят бескалорийные версии традиционных продуктов, приводя к снижению потребления ВФКС на душу населения на зрелых рынках, несмотря на общий рост объема напитков. Регуляторная поддержка инициатив по сокращению сахара, включая потенциальные налоги на высококалорийные подсластители, дополнительно стимулирует переход к альтернативным решениям подслащивания.

Строгие государственные регулирования

Органы здравоохранения усиливают свое внимание к безопасности и маркировке ВФКС, при этом FDA предлагает изменения в своих стандартах GRAS. Эти реформы могут устранить процессы самоподтверждения и потребовать обязательного представления данных о безопасности для пищевых ингредиентов. Министр здравоохранения и социальных служб Роберт Ф. Кеннеди-мл. призвал к более строгому надзору FDA за ингредиентами, такими как ВФКС, сигнализируя о потенциальных политических изменениях, которые могут увеличить затраты на соблюдение требований. В отличие от этого, регулирование Европейского союза[2]European Union, "Europe's Regulatory Landscape for Food-Grade Chemicals", www.eur-lex-europa.eu согласно Регламенту (ЕС) № 1333/2008 обеспечивает строгие требования предрыночного одобрения, создавая проблемы для применений ВФКС на рынке пищевых продуктов ЕС. Продолжающийся обзор пищевых добавок, включая ВФКС, Комитетом Codex Alimentarius может повлиять на глобальное регуляторное согласование и стандарты безопасности. Поскольку осведомленность о здоровье все больше движет решениями о покупке, требования к прозрачности маркировки, предписывающие четкую идентификацию содержания ВФКС, могут повлиять на принятие потребителями. Дополнительно, регуляторные расхождения между рынками вносят сложности соблюдения требований для многонациональных производителей пищевых продуктов, использующих ВФКС в различных юрисдикциях.

Сегментный анализ

По типу продукта: ВФКС-55 доминирует в применениях для напитков

В 2024 году ВФКС-55 доминирует на рынке с долей 51,23 %, в основном используемый в газированных безалкогольных напитках и фруктовых напитках. Его 55 %-ное содержание фруктозы обеспечивает превосходную интенсивность сладости и улучшение вкуса по сравнению с кристаллическим сахаром. Жидкая форма устраняет проблемы растворения, обеспечивая плавное смешивание в крупномасштабном производстве напитков. Это преимущество делает его предпочтительным выбором для основных производителей розлива, даже на фоне растущих проблем здоровья. Между тем, ВФКС-42 демонстрирует заметный рост с прогнозируемым среднегодовым темпом роста 3,90 % до 2030 года. Его рост движется его применением в хлебобулочных изделиях, молочных продуктах и переработанных продуктах питания, где его более низкое содержание фруктозы обеспечивает сбалансированную сладость без подавляющих вкусов.

ВФКС-90 и более высокие варианты обслуживают специализированные применения, требующие концентрированного содержания фруктозы. Они в основном используются фармацевтическими и нутрацевтическими производителями для систем доставки лекарств и специализированных пищевых применений из-за их высокочистого состава. Достижения в ферментативной переработке улучшают эффективность конверсии во всех типах продуктов. Например, системы иммобилизованной глюкозоизомеразы снижают зависимость от Co2+, поддерживая 96,38 % активности после множественных циклов реакции. Производственная экономика благоприятствует ВФКС-55 из-за его эффективных коэффициентов конверсии и установленной инфраструктуры. В отличие от этого, растущий спрос на ВФКС-42 отражает фокус производителей пищевых продуктов на оптимизации затрат и гибкости рецептур. FDA[3]Code of Federal Regulation, "High Fructose Corn Syrup", www.ecfr.gov, согласно 21 CFR 184.1866, устанавливает стандарты и руководящие принципы использования ВФКС, обеспечивая согласованность между вариантами и поддерживая рост рынка через регуляторную ясность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: фармацевтика ускоряет самый быстрый рост

Сегмент напитков сохраняет доминирование с долей рынка 46,57 % в 2024 году, движимый техническим превосходством ВФКС-55 в газированных безалкогольных напитках и ценовыми преимуществами, которые обеспечивают конкурентное ценообразование на чувствительных к ценам рынках. Фармацевтические применения демонстрируют самый быстрый рост со среднегодовым темпом роста 4,35 % до 2030 года, поскольку производители лекарств все больше принимают ВФКС как вспомогательное вещество для покрытия таблеток, пероральной доставки лекарств и жидких рецептур, где его стабильность и биосовместимость обеспечивают функциональные преимущества перед традиционными вспомогательными веществами. Пищевые применения, включая хлебобулочные, кондитерские и молочные продукты, выигрывают от свойств удержания влаги ВФКС и характеристик продленного срока хранения, которые улучшают качество продукта и снижают отходы.

Факторы регуляторного соответствия значительно влияют на рост применений, при этом ВФКС фармацевтического класса требует соблюдения стандартов USP и руководства FDA по составу лекарственных ингредиентов. Применения в кормах для животных представляют меньший, но стабильный сегмент, использующий свойства улучшения вкусовых качеств ВФКС для повышения принятия кормов и питательной ценности. Эволюция индустрии напитков в сторону премиальных и функциональных напитков создает возможности для специализированных рецептур ВФКС, в то время как рост фармацевтики отражает расширяющуюся роль ингредиента в инновациях доставки лекарств и оптимизации рецептур. Давление чистой маркировки влияет на пищевые применения больше, чем на фармацевтические использования, где функциональная производительность превосходит проблемы восприятия потребителей в решениях разработки продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживает наибольшую долю рынка в 37,67 % в 2024 году, поддерживаемая установленной инфраструктурой переработки кукурузы и концентрацией индустрии напитков, хотя рост умеренный, поскольку забота о здоровье и регуляторное внимание усиливаются на зрелых рынках. Азиатско-Тихоокеанский регион возникает как самый быстрорастущий регион со среднегодовым темпом роста 5,11 % до 2030 года, ведомый увеличивающимся потреблением ВФКС в Китае, поскольку проблемы отечественного производства сахара и расширение рынка переработанных продуктов питания создают возможности замещения. Потребление ВФКС в Мексике достигло 1,599 миллиона метрических тонн в 2024 году, самого высокого с 2011/12, демонстрируя, как нарушения поставок на традиционных рынках подсластителей ускоряют принятие ВФКС.

Европейские рынки сталкиваются с регуляторными препятствиями под надзором EFSA и потребительскими предпочтениями натуральных альтернатив, ограничивая проникновение ВФКС на специализированные промышленные применения, где функциональные выгоды оправдывают регуляторную сложность. Южноамериканские рынки, особенно Бразилия, представляют возможности роста, поскольку доступность кукурузы увеличивается и расширение сектора пищевой переработки создает спрос на экономически эффективные решения подслащивания, при этом бразильский сектор пищевой переработки генерировал 209 миллиардов долларов США в 2022 году.

Регионы Ближнего Востока и Африки выигрывают от совместных предприятий, таких как партнерство Cargill-Arasco в Саудовской Аравии, которое направлено на утроение производственных мощностей для удовлетворения растущего спроса ССЗ Cargill. Региональные модели роста отражают взаимодействие между доступностью кукурузы, динамикой рынка сахара, регуляторными средами и развитием промышленной пищевой переработки, при этом развивающиеся рынки предлагают сильнейший потенциал расширения, несмотря на инфраструктурные проблемы.

Конкурентная среда

Рынок высокофруктозного кукурузного сиропа остается фрагментированным с оценкой концентрации 3 из 10, указывая на значительные возможности для роста доли рынка, несмотря на то, что основные игроки контролируют большую часть производственных мощностей. Ключевые участники, включая Cargill, ADM и Ingredion, реализуют различные стратегии. ADM переключает свой фокус с производства ВФКС на устойчивые альтернативы, в то время как Ingredion продолжает показывать сильные результаты, при этом подсластители составляют 34 % его чистых продаж в 2024 году.

Принятие технологий становится критическим конкурентным преимуществом, поскольку компании инвестируют в передовые ферментативные процессы, системы мембранной фильтрации и автоматизацию процессов для повышения экономической эффективности и качества продукции. Стратегические партнерства и совместные предприятия стимулируют расширение рынка. Например, сотрудничество между Cargill и Arasco в Саудовской Аравии направлено на утроение мощности и использование возможностей роста на рынке ССЗ. Возможности белого пространства существуют в фармацевтических применениях, где специализированные сорта ВФКС командуют премиальными ценами, и на развивающихся рынках, где развитие инфраструктуры переработки кукурузы предлагает преимущества первопроходца.

Конкурентная динамика значительно варьируется между регионами, при этом североамериканские и европейские рынки более консолидированы по сравнению с относительно фрагментированным азиатским рынком. Местные игроки на развивающихся рынках все больше формируют стратегические альянсы с глобальными лидерами для повышения своих технологических возможностей и охвата рынка. Индустрия стала свидетелем нескольких стратегических инвестиций в предприятия переработки кукурузы и распределительную инфраструктуру, особенно в развивающихся экономиках, где рост спроса устойчив. Компании также фокусируются на обратной интеграции для обеспечения поставок сырья и поддержания ценовой конкурентоспособности.

Лидеры индустрии высокофруктозного кукурузного сиропа (ВФКС)

-

Cargill, Incorporated

-

Ingredion Incorporated

-

Tate & Lyle PLC

-

Global Sweeteners Holdings Limited

-

Archer Daniels Midland Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Cargill открыл новый завод по помолу кукурузы в Гвалиоре, Мадхья-Прадеш, управляемый индийским производителем Saatvik Agro Processors, для удовлетворения растущего спроса со стороны индийских индустрий кондитерских изделий, детского питания и молочных продуктов.

- Сентябрь 2022: Ingredion установил устойчивый современный завод по производству крахмала в Китае. С этим новым заводом для специальных крахмалов Ingredion продвигает устойчивое производство и улучшает поставки в глобальную цепочку поставок продуктов питания и напитков, поддерживая местных фермеров.

- Август 2022: Cargill потратил около 50 миллионов долларов США на строительство нефтеперерабатывающего завода кукурузного сиропа в Форт-Додж, Айова, что расширило способность компании более устойчиво удовлетворять растущий спрос на ингредиент.

Область охвата глобального отчета по рынку высокофруктозного кукурузного сиропа (ВФКС)

Высокофруктозный кукурузный сироп - это подсластитель, изготовленный из кукурузной муки. Часть его глюкозы преобразуется во фруктозу, используется в коммерчески производимых продуктах питания и безалкогольных напитках как более дешевая альтернатива сахарозе.

Рынок высокофруктозного кукурузного сиропа сегментирован по применению и географии. По применению сегментирован на продукты питания и напитки, фармацевтику и корма для животных. Сегмент продуктов питания и напитков далее разделен на хлебобулочные изделия, кондитерские изделия, молочные продукты и десерты, напитки и другие применения продуктов питания и напитков. Также исследование анализирует рынок ВФКС на развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Для каждого сегмента определение размера и прогнозы рынка были сделаны на основе стоимости (в миллионах долларов США).

| ВФКС-42 |

| ВФКС-55 |

| ВФКС-90 и выше |

| Продукты питания и напитки | Хлебобулочные изделия |

| Кондитерские изделия | |

| Молочные продукты и десерты | |

| Напитки | |

| Другие применения продуктов питания и напитков | |

| Фармацевтика | |

| Корма для животных |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу продукта | ВФКС-42 | |

| ВФКС-55 | ||

| ВФКС-90 и выше | ||

| По применению | Продукты питания и напитки | Хлебобулочные изделия |

| Кондитерские изделия | ||

| Молочные продукты и десерты | ||

| Напитки | ||

| Другие применения продуктов питания и напитков | ||

| Фармацевтика | ||

| Корма для животных | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые даны ответы в отчете

Какова текущая стоимость рынка высокофруктозного кукурузного сиропа?

Размер рынка высокофруктозного кукурузного сиропа составляет 9,55 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка высокофруктозного кукурузного сиропа?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 3,45 % и достигнет 10,67 млрд долларов США к 2030 году.

Какой вариант продукта удерживает наибольшую долю?

ВФКС-55 командует 51,23 % объема 2024 года, движимый спросом на напитки.

Какое применение будет расти быстрее всего до 2030 года?

Прогнозируется, что фармацевтическое использование будет расти со среднегодовым темпом роста 4,35 % из-за принятия вспомогательных веществ.

Последнее обновление страницы: