Размер и доля рынка диагностики в Ин-витро в ОАЭ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

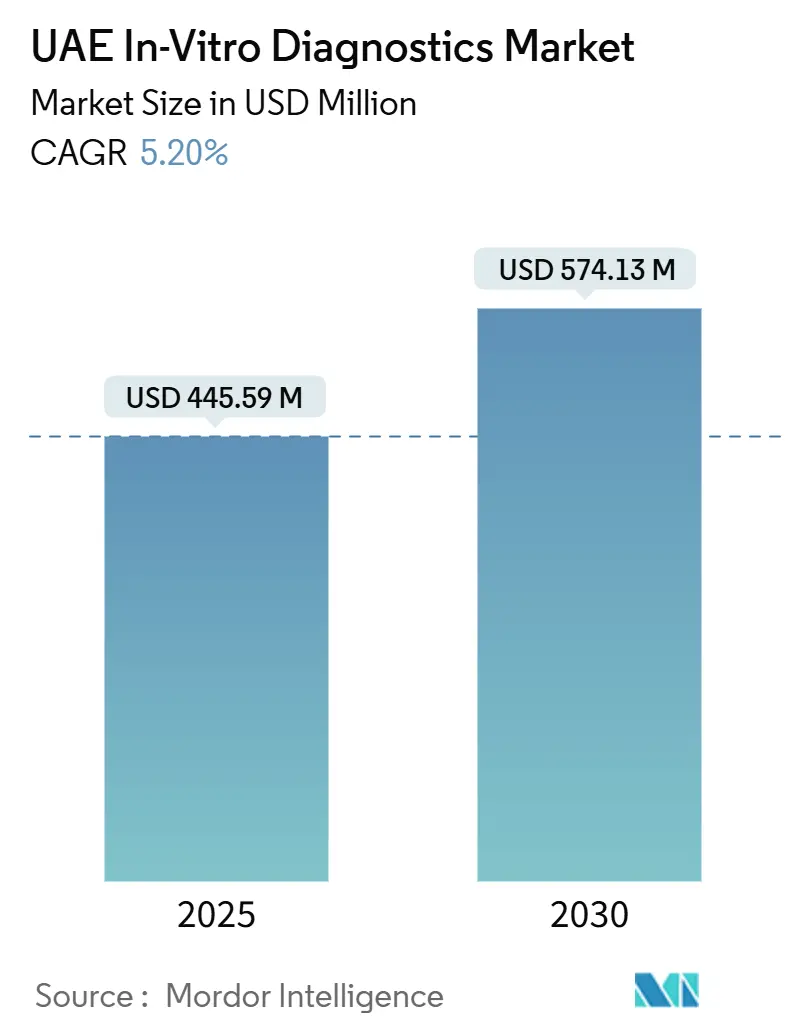

| Размер Рынка (2025) | 445.59 Миллион долларов США |

| Размер Рынка (2030) | 574.13 Миллион долларов США |

| Темп роста (2025 - 2030) | 5.20% CAGR |

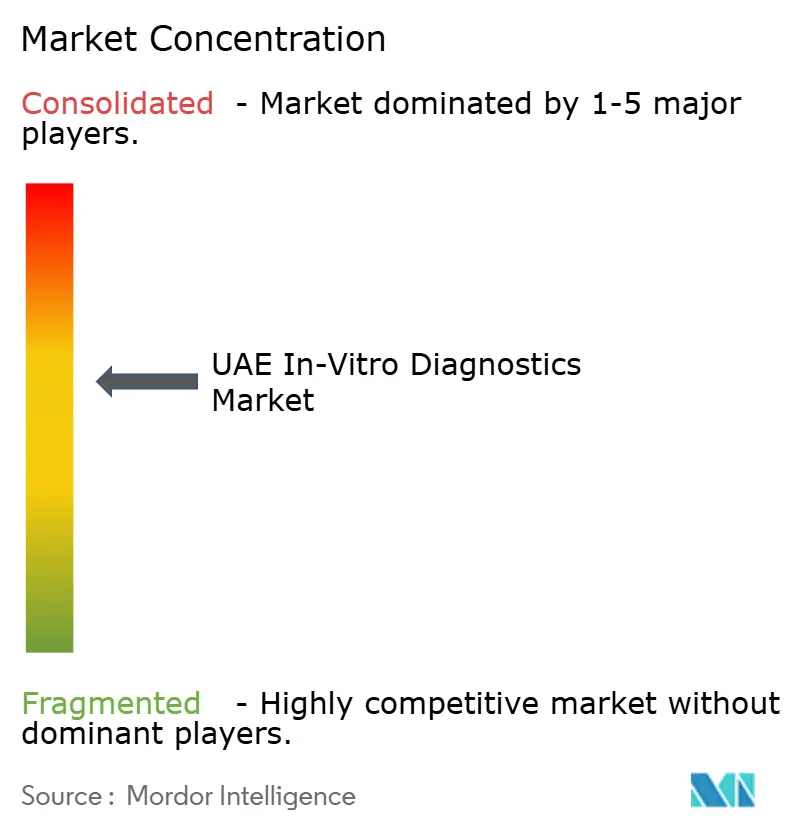

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка диагностики в Ин-витро в ОАЭ от Mordor интеллект

Размер рынка диагностики в Ин-витро в ОАЭ составляет 445,59 млн долларов США в 2025 году и прогнозируется на уровне 574,13 млн долларов США к 2030 году, что соответствует CAGR 5,20%. Здоровые государственные расходы, самая комплексная в мире программа геномного исследования населения и быстрое регулятивное одобрение поддерживают устойчивую восходящую тенденцию рынка диагностики в Ин-витро в ОАЭ. Абу-Даби и Дубай направляют постоянный капитал в автоматизацию лабораторий с поддержкой ИИ, в то время как федеральные мандаты скрининга гарантируют высокие объемы тестирования по категориям хронических и инфекционных заболеваний. Компании, способные соответствовать правилам локализации данных и использовать pipeline Эмиратской геномной программы, получают привилегированный доступ к большим, специфичным для населения наборам данных, которые лежат в основе персонализированной медицины. В то же время самый высокий прогнозируемый глобальный уровень ожирения стимулирует спрос на метаболические тесты, а распространенность сердечно-сосудистых заболеваний стимулирует рутинный мониторинг биомаркеров. Международные поставщики, которые локализуют часть цепочки создания стоимости, смягчают ценовое давление, связанное с импортом, и укрепляют право на участие в государственных закупках, закрепляя рынок диагностики в Ин-витро в ОАЭ как эталон инноваций в регионе Персидского залива.

Ключевые выводы отчета

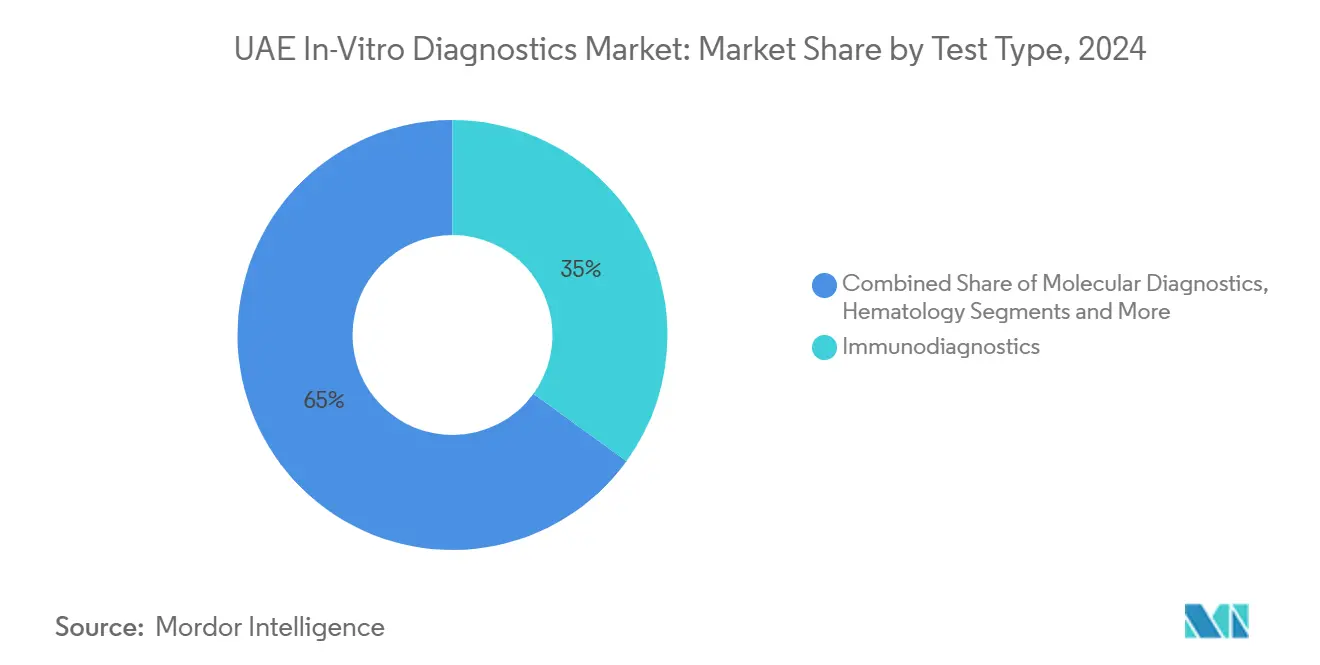

- По типу тестов иммунодиагностика лидировала с 35,05% доли рынка диагностики в Ин-витро в ОАЭ в 2024 году, в то время как молекулярная диагностика прогнозируется к росту с CAGR 7,59% до 2030 года.

- По категории продукции реагенты и расходные материалы составили 52,35% размера рынка диагностики в Ин-витро в ОАЭ в 2024 году; сегмент программного обеспечения и услуг показывает самый быстрый CAGR 9,35%.

- По применимости многоразовые устройства контролировали 65,73% доли выручки в 2024 году, тогда как одноразовые устройства регистрируют самый высокий CAGR 8,56% до 2030 года.

- По применению тестирование инфекционных заболеваний захватило 45,52% размера рынка диагностики в Ин-витро в ОАЭ в 2024 году; онкологическое тестирование ускоряется с CAGR 8,06%.

- По конечным пользователям больницы и клиники удерживали 40,52% доли выручки в 2024 году; независимые лаборатории показывают самый быстрый CAGR 7,36%.

Тенденции и инсайты рынка диагностики в Ин-витро в ОАЭ

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая распространенность хронических и инфекционных заболеваний | +1.2% | Дубай и Абу-Даби | Долгосрочно (≥ 4 лет) |

| Государственное финансирование и мандаты скрининга | +0.8% | По всей стране | Среднесрочно (2-4 года) |

| Быстрые технологические обновления (ИИ, автоматизация, мультиплексирование) | +1.0% | По всей стране | Среднесрочно (2-4 года) |

| Эмиратская геномная программа стимулирует спрос на персонализированную диагностику | +0.7% | По всей стране | Долгосрочно (≥ 4 лет) |

| Общенациональные платформы эр повышают объемы тестирования | +0.5% | Абу-Даби и Дубай | Краткосрочно (≤ 2 лет) |

| Быстрые одобрения MOHAP привлекают стартапы быстрых тестов | +0.3% | По всей стране | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая распространенность хронических и инфекционных заболеваний

Сердечно-сосудистые заболевания уже составляют 40% смертности эмиратцев и регистрируют самую высокую в мире стандартизированную по возрасту распространенность на уровне 11,066.8 на 100,000, что требует постоянного тестирования сердечных биомаркеров и липидов[1]Fatima Mezhal, "то Interrelationship и Accumulation из Cardiometabolic риск Factors Amongst Young Adults в то объединены араб Эмираты," Diabetology & метаболический синдром, biomedcentral.com. Недиагностированные случаи гепатита B составляют около двух третей от оцениваемого пула в 18,000 пациентов, стимулируя спрос на молекулярные подтверждающие анализы. Уведомления о туберкулезе, хотя и низкие, усиливают тестирование респираторных панелей в условиях глобальных потоков путешествий. Больницы также сталкиваются с полирезистентными вспышками Enterobacter, которые требуют быстрого генотипического профилирования резистентности. Вместе эти проблемы стимулируют повторяющиеся закупки мультиплексных PCR-наборов и серологических реагентов на рынке диагностики в Ин-витро в ОАЭ.

Государственное финансирование и мандаты скрининга (MOHAP, DHA)

Федеральные правила скрининга делают предварительное трудоустройство, проверки резидентства и специфичные для заболеваний проверки неотъемлемой частью клинической практики. Модель Ejadah на основе ценности в Дубае привязывает возмещение расходов провайдерам к результатам раннего выявления, укрепляя рост заказов тестов. Абу-Даби софинансирует программы маммографии и рака толстой кишки, поддерживая онкологические панели[2]Abu Dhabi отделение из здоровье, "Malaffi," doh.gov.ae. Инновационная стратегия здравоохранения MOHAP выделяет ИИ-диагностику как национальный приоритет, поддерживая грантовые пулы и пилотные проекты, которые направляют капитал в рынок диагностики в Ин-витро в ОАЭ.

Быстрые технологические обновления (ИИ, автоматизация, мультиплексирование)

Лабораторные группы развертывают алгоритмы ИИ, которые обнаруживают туберкулез на рентгенограммах грудной клетки за секунды, сокращая нагрузку на ручную радиологию. Виртуальные медсестры-чатботы проводят триаж пациентов, используя базы данных 10,000 диагнозов, оптимизируя фронтальные клинические пути. Между тем, автоматизированные анализаторы с возможностями мультиплексного иммуноанализа консолидируют избыточные рабочие процессы, повышая производительность без дополнительного персонала. Такие обновления укрепляют рынок диагностики в Ин-витро в ОАЭ как испытательную площадку для новых лабораторных технологий.

Эмиратская геномная программа стимулирует спрос на персонализированную диагностику

Полмиллиона уже секвенированных геномов питают базы данных вариантов, которые лежат в основе фармакогеномных панелей, адаптированных к арабским гаплотипам[3]ОАЭ Government, "то Emirati геном Programme," ты.ae. По мере масштабирования программы до 10 миллионов граждан местные лаборатории требуют высокопроизводительных нгс и биоинформационных pipeline. Ранние находки вокруг HLA-аллелей, связанных с гиперчувствительностью к препаратам, стимулируют клиническое принятие сопутствующих тестов. Активы данных также привлекают глобальных IVD-мейджоров, стремящихся совместно разрабатывать анализы с эмиратскими партнерами, поддерживая премиальный рост рынка диагностики в Ин-витро в ОАЭ.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие производственные и маркетинговые регулирования | -0.6% | По всей стране | Среднесрочно (2-4 года) |

| Импортное ценовое давление | -0.4% | По всей стране | Краткосрочно (≤ 2 лет) |

| Нехватка квалифицированных молекулярных технологов | -0.3% | По всей стране | Среднесрочно (2-4 года) |

| Затраты на соответствие локализации данных | -0.5% | Сосредоточено на Абу-Даби | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие производственные и маркетинговые регулирования

Федеральный декрет-закон № 38 от 2024 года повышает требования к штрихкодированию, постмаркетинговому надзору и рекламным правилам, увеличивая бюджеты на соблюдение требований для многонациональных компаний. Мандаты локальных уполномоченных представителей добавляют административные слои, в то время как новая Корпорация лекарств Эмиратов централизует обзоры досье, удлиняя сроки запуска. Поэтому рынок диагностики в Ин-витро в ОАЭ благоприятствует фирмам с установленными регулятивными командами и капиталом для поглощения итеративных подач.

Импортное ценовое давление

Почти все инструменты и ценные реагенты все еще поступают через импортные разрешения, которые требуют длительного оформления документов, залоговых депозитов и наценок местных агентов. Валютные колебания против евро и юаня сжимают маржу ex-фабрика. Государственные покупатели используют объединенные тендеры для снижения удельных цен, заставляя поставщиков дифференцироваться через сервисные контракты и учебные пакеты на рынке диагностики в Ин-витро в ОАЭ.

Сегментный анализ

По типу тестов: Молекулярная диагностика ускоряет персонализированную медицину

Иммунодиагностика удерживала ведущую долю 35,05% рынка диагностики в Ин-витро в ОАЭ в 2024 году благодаря рутинным эндокринным и аутоиммунным панелям. Хотя объемы остаются высокими, рост замедляется, поскольку протоколы зрелые и возмещение стабильное. Молекулярная диагностика растет с CAGR 7,59%, что делает ее основным двигателем дополнительной выручки в размере рынка диагностики в Ин-витро в ОАЭ для лабораторий, инвестирующих в секвенирование нового поколения. Вспышки резистентных бактерий и Эмиратская геномная программа сходятся, чтобы разблокировать бюджеты для синдромных панелей и анализов генотипирования. Клиническая химия остается существенной из-за мандатов мониторинга диабета, однако ее вклад в выручку растет медленно. Инструменты гематологии и коагуляции обеспечивают циклы обновления, поскольку третичные центры переходят на высокопроизводительные анализаторы, которые сокращают нагрузку техников.

Оркестрация рабочих процессов на основе ИИ сочетается с мультиплексной ПЦР для обеспечения часовой идентификации патогенов и профилей резистентности, что является резким улучшением по сравнению с пакетной культурой. Грантовая программа M42 с SomaLogic направляет финансирование на протеомные сигнатуры, которые дифференцируют кардио-метаболический риск. Микробиологические подразделения адаптируются к возникающим патогенам, включая Mycobacterium riyadhense, требуя валидированных наборов праймеров для нишевых видов. По мере восстановления медицинского туризма больницы добавляют тестовые меню, связанные с путешествиями, поддерживая диверсифицированный pipeline анализов, который стабилизирует рынок диагностики в Ин-витро в ОАЭ.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продукту: Интеграция программного обеспечения стимулирует рост услуг

Реагенты и расходные материалы составили 52,35% размера рынка диагностики в Ин-витро в ОАЭ в 2024 году, отражая высокую производительность тестирования и непрерывные циклы пополнения запасов. Местные мега-лаборатории обработали 12,7 миллиона тестов в течение шестимесячного окна, заблокировав соглашения о подписке на реагенты. Инструменты представляют установленную основу, но замена происходит постепенно, поскольку циклы капитальных затрат зависят от ассигнований государственного бюджета. Сегмент программного обеспечения и услуг наслаждается CAGR 9,35%, самым быстрым на рынке диагностики в Ин-витро в ОАЭ, стимулируемый обязательной совместимостью с Malaffi и Nabidh плюс уровни ИИ-аналитики, ценимые клиницистами. Промежуточные решения, которые авто-верифицируют результаты и помечают критические значения, требуют премиальных цен, поскольку учреждения стремятся к аккредитации по ISO 15189:2022.

Пункты локализации данных превращают внутренние серверы в необходимый элемент, стимулируя заказы на отечественный хостинг и пакеты кибербезопасности. Поставщики дифференцируются через платформы, независимые от облака, которые позволяют федеративное машинное обучение без экспорта данных пациентов, снижая юридический риск. Комплексные сервисные контракты, покрывающие калибровку, материал контроля качества и переобучение персонала, обеспечивают предсказуемую выручку и углубляют партнерство производитель-провайдер на рынке диагностики в Ин-витро в ОАЭ.

По применимости: Одноразовые устройства набирают обороты

Многоразовые платформы остаются доминирующими с долей выручки 65,73%, поскольку третичные больницы полагаются на консолидированные центральные лаборатории, работающие 24/7. Их автоматизированные треки обрабатывают тысячи пробирок ежедневно, оправдывая капитальные расходы на тяжелые анализаторы. Тем не менее, одноразовые устройства показывают CAGR 8,56%, отражая переход к настройкам точки ухода (POC), флотам скорой помощи и программам домашнего ухода. Технология капиллярного микро-сбора от BD обеспечивает результаты венозного качества из укола пальца, поддерживая быстрые метаболические панели для удаленных пациентов. Платформы телеконсультаций интегрируют эти POC-результаты в эр, сокращая диагностические пути и повышая ожидания немедленных ответов в рамках более широкого рынка диагностики в Ин-витро в ОАЭ.

Клиники государственного сектора принимают одноразовую инфраструктуру COVID-19 для сезонов гриппа и RSV, стимулируя устойчивый спрос на картриджи. Медицинский туризм добавляет еще один катализатор: посетители часто предпочитают одноразовые наборы, которые минимизируют риск инфекции и сокращают посещения клиник. Со временем появляется сбалансированная смесь долговечных анализаторов и расходных материалов затыкать-и-play, выравнивающихся с диверсифицированными путями ухода в городских и сельских эмиратах в рамках рынка диагностики в Ин-витро в ОАЭ.

По применению: Онкологическое тестирование ускоряет рост

Панели инфекционных заболеваний составили 45,52% размера рынка диагностики в Ин-витро в ОАЭ в 2024 году, поддерживаемые обязательным скринингом виз и проактивным надзором за вспышками в крупных аэропортах. Несмотря на лидерство по объему, рост стабилизируется, поскольку рутинные патогены достигают диагностической насыщенности. Онкологические анализы, напротив, расширяются с CAGR 8,06%, поддерживаемые правительственными онкологическими инициативами и партнерствами сопутствующих диагностических фармацевтических препаратов. Экран рака толстой кишки на основе крови от Guardant здоровье с Центром общественного здравоохранения Абу-Даби иллюстрирует аппетит к неинвазивным вариантам, которые соответствуют культурным предпочтениям и повышают соблюдение.

Тестирование диабета остается незаменимым, поскольку MENA регистрирует самую высокую глобальную распространенность, а местные страховщики возмещают HbA1c по щедрым ставкам. Биомаркеры сердечно-сосудистой системы растут параллельно с национальными кампаниями здоровья сердца. Панели редких заболеваний и фармакогеномики получают видимость, поскольку Эмиратская геномная программа обнаруживает высокочастотные варианты, уникальные для популяций Персидского залива, открывая белые ниши на рынке диагностики в Ин-витро в ОАЭ.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: Независимые лаборатории быстро расширяются

Больницы и клиники захватили 40,52% выручки в 2024 году, отражая укоренившиеся стационарные и амбулаторные объемы. Интегрированные сети доставки перекрестно субсидируют лабораторные операции, используя страховые контракты для предсказуемых денежных потоков. Независимые референс-лаборатории, однако, регистрируют CAGR 7,36%, используя тенденции аутсорсинга среди меньших учреждений, которые избегают капитальных затрат на инструменты. Многоэмиратские цепи, такие как PureHealth, получают выгоду от масштаба в закупках и логистике, обеспечивая результаты за ночь по всей стране.

Рост наборов для сбора образцов на дому и мобильных услуг флеботомии направляет образцы в центральные лаборатории, добавляя дополнительную выручку. Исследовательские институты также усиливают заказы тестов для омик-исследований, связанных с Эмиратской геномной программой. Гибкие пути аккредитации позволяют лабораториям добавлять поддержку клинических испытаний, расширяя сервисный микс и укрепляя импульс роста на рынке диагностики в Ин-витро в ОАЭ.

Географический анализ

Абу-Даби закрепляет рынок диагностики в Ин-витро в ОАЭ через тяжелые государственные инвестиции в инфраструктуру персонализированной медицины и геномные исследования. Управление здравоохранения эмирата связывает каждое лицензированное учреждение с Malaffi, обеспечивая бесшовный поток данных, который повышает частоту заказов и поддерживает модели возмещения на основе ценности. С штаб-квартирами PureHealth и M42, расположенными в столице, закупки кластеризуются вокруг местных поставщиков, сжимая сроки поставки для пополнения реагентов и обслуживания инструментов.

Дубай дополняет этот исследовательский фокус коммерческой ориентацией. Модель Ejadah на основе ценности Управления здравоохранения Дубая привязывает лабораторную производительность к метрикам результатов, стимулируя мульти-маркерные панели, которые предсказывают осложнения рано. Свободная зона Дубайского медицинского города принимает более 300 лицензированных провайдеров, многие из которых обслуживают международных медицинских туристов, которые ожидают быстрые POC-результаты. Высокий трафик в аэропорту увеличивает спрос на скрининг инфекционных заболеваний, поддерживая живость рынка диагностики в Ин-витро в ОАЭ по всему эмирату.

Северные эмираты, такие как Шарджа и Аджман, интегрируют федеральное финансирование с приоритетами общественного здравоохранения. Превентивные клиники Шарджи проводят регулярные метаболические и женские скрининги здоровья, в то время как Аджман использует программы профессионального здоровья для сдерживания распространенности неинфекционных заболеваний среди медицинских работников. Трансграничные пациенты из Омана и Саудовской Аравии добавляют перетекающие объемы, особенно для комплексных онкологических и генетических тестов, недоступных на домашних рынках. Федеральная координация через MOHAP обеспечивает единое качество анализов, однако эмиратские стратегии позволяют адаптированные рыночные подходы, укрепляя многоузловую модель роста внутри рынка диагностики в Ин-витро в ОАЭ.

Конкурентная среда

Глобальные мейджоры-Abbott, Roche, Siemens Healthineers и bioMérieux-сохраняют ведущие установленные базы через широкие меню и долгосрочные сервисные контракты. Они все больше принимают форматы совместных предприятий с местными игроками для соответствия квотам локализации данных и эмиратизации, поддерживая релевантность в рамках рынка диагностики в Ин-витро в ОАЭ. PureHealth использует свой масштаб из 143 лабораторий и обязательство местных закупок на 2,72 млрд долларов США для переговоров о предпочтительных сделках поставки, которые блокируют соперников с ограниченным добавлением ценности в стране.

Покупка Diaverum на несколько миллиардов дирхамов M42 отметила крупнейший выкуп здравоохранения в регионе и обеспечивает трамплин для интегрированных путей почечной диагностики в 26 странах. Фирма позиционирует геномные и протеомные инсайты как дифференциаторы, предлагая руководство по лечению на основе ИИ, поддерживаемое наборами данных Эмиратской геномной программы. Нишевые конкуренты, такие как Guardant здоровье и Biomerica, нацеливаются на высокорастущие онкологические случаи использования, обеспечивая преимущество первопроходца через ускоренные обзорные треки MOHAP.

Регулятивные изменения также переформируют соперничество. Закон о фармацевтике 2025 года вознаграждает компании, которые локализуют производство; отсюда многонациональные компании исследуют контрактное производство или сборку наборов в KIZAD или Дубайском научном парке для снижения тарифов. Параллельный импорт оказывает нисходящее ценовое давление на товарные реагенты, заставляя премиальные бренды аргументировать качество и эффективность рабочих процессов. По мере расширения персонализированной медицины владение данными и биоинформационные возможности становятся основными стратегическими активами, усиливая сотрудничество между диагностическими компаниями и ИИ-фирмами внутри рынка диагностики в Ин-витро в ОАЭ.

Лидеры индустрии диагностики в Ин-витро в ОАЭ

-

Abbott Laboratories

-

F Hoffmann-La Roche Ltd

-

Siemens Healthineers AG

-

QIAGEN N.V.

-

bioMerieux SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- Январь 2025: Biomerica получила одобрение Министерства здравоохранения ОАЭ на свой тест обнаружения рака простаты, открыв новую нишу в специализированной онкологической диагностике.

- Январь 2025: ОАЭ приняли новый закон о медицинских продуктах для ускорения инноваций медицинских устройств и ужесточения надзора за безопасностью.

- Январь 2025: Guardant здоровье заключила партнерство с Центром общественного здравоохранения Абу-Даби для развертывания своего экрана колоректального рака на основе крови щит по всей стране.

Область охвата отчета о рынке диагностики в Ин-витро в ОАЭ

Согласно области исследования, диагностика в Ин-витро включает медицинские устройства и расходные материалы, которые используются для проведения в-Ин-витро тестов на различных биологических образцах. Они используются для диагностики различных медицинских состояний, таких как хронические и инфекционные заболевания. Рынок диагностики в Ин-витро в ОАЭ сегментирован по типу тестов (клиническая химия, иммунодиагностика, <а href="https://www.mordorintelligence.com/промышленность-reports/молекулярный-диагностика-рынок" цель="_blank">молекулярная диагностика, гематология и другие типы тестов), продукту (инструмент, реагент и другие продукты), применимости (одноразовые устройства IVD и многоразовые устройства IVD), применению (инфекционные заболевания, диабет, онкология, кардиология, аутоиммунные заболевания, нефрология и другие применения) и конечному пользователю (диагностические лаборатории, больницы и клиники, и другие конечные пользователи). Отчет предлагает стоимость (в USD) для указанных сегментов.

| Клиническая химия |

| Иммунодиагностика |

| Молекулярная диагностика |

| Гематология |

| Микробиология |

| Коагуляция |

| Другие |

| Инструменты |

| Реагенты и расходные материалы |

| Программное обеспечение и услуги |

| Одноразовые устройства IVD |

| Многоразовые устройства IVD |

| Инфекционные заболевания |

| Диабет |

| Онкология |

| Кардиология |

| Аутоиммунные и воспалительные |

| Генетическое и пренатальное тестирование |

| Другие |

| Больницы и клиники |

| Независимые и референс-лаборатории |

| Настройки домашнего ухода |

| Академические и исследовательские институты |

| По типу тестов | Клиническая химия |

| Иммунодиагностика | |

| Молекулярная диагностика | |

| Гематология | |

| Микробиология | |

| Коагуляция | |

| Другие | |

| По продукту | Инструменты |

| Реагенты и расходные материалы | |

| Программное обеспечение и услуги | |

| По применимости | Одноразовые устройства IVD |

| Многоразовые устройства IVD | |

| По применению | Инфекционные заболевания |

| Диабет | |

| Онкология | |

| Кардиология | |

| Аутоиммунные и воспалительные | |

| Генетическое и пренатальное тестирование | |

| Другие | |

| По конечному пользователю | Больницы и клиники |

| Независимые и референс-лаборатории | |

| Настройки домашнего ухода | |

| Академические и исследовательские институты |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка диагностики в Ин-витро в ОАЭ?

Размер рынка диагностики в Ин-витро в ОАЭ составляет 445,59 млн долларов США в 2025 году.

Какой тип тестов растет быстрее всего на рынке диагностики в Ин-витро в ОАЭ?

Молекулярная диагностика продвигается с CAGR 7,59% до 2030 года на основе спроса на геномную медицину.

Как государственная политика повлияет на будущий рост?

Обязательные программы скрининга, быстрые одобрения MOHAP и правила локализации данных коллективно поднимают рыночные объемы при повышении барьеров соответствия.

Почему одноразовые устройства набирают долю?

Расширение точки ухода, принятие домашнего ухода и спрос медицинского туризма на быстрые результаты стимулируют CAGR 8,56% для одноразовых устройств IVD.

Какой эмират лидирует в расходах на персонализированную диагностику?

Абу-Даби инвестирует больше всего, принимая Эмиратскую геномную программу и финансируя инфраструктуру лабораторий с поддержкой ИИ.

Последнее обновление страницы: