Размер и доля рынка белковой инженерии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.74 Миллиардов долларов США |

| Размер Рынка (2030) | 9.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.24% CAGR |

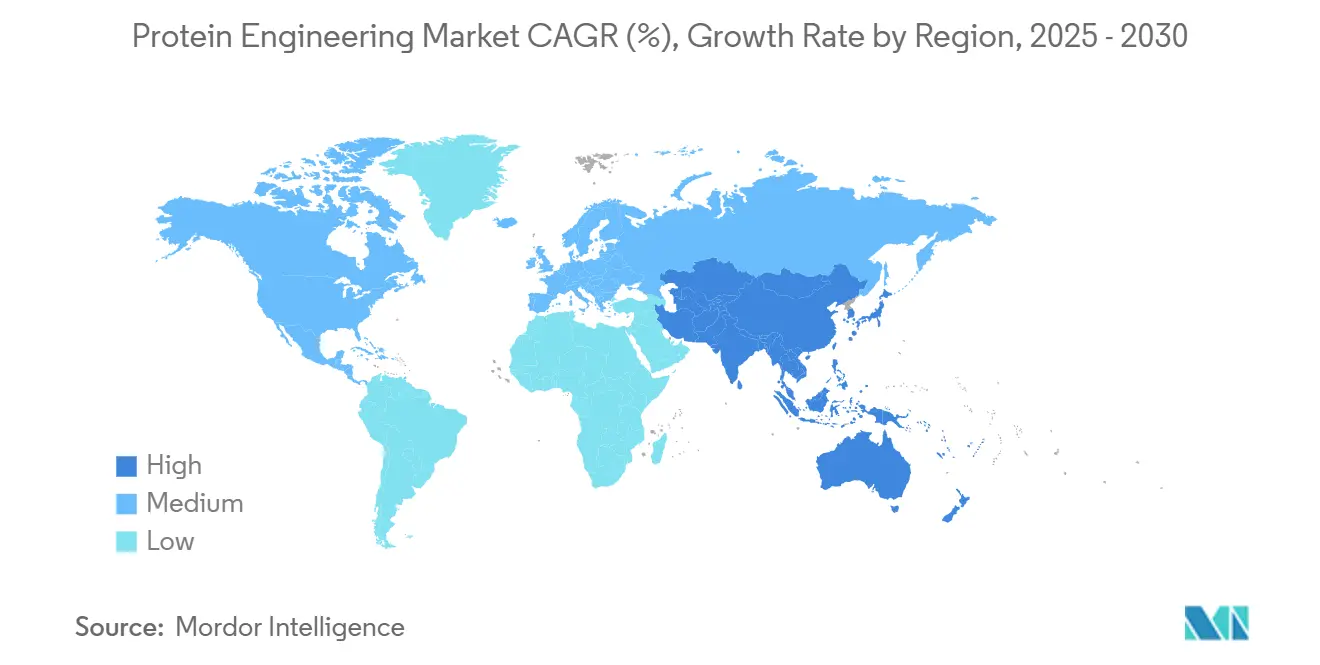

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

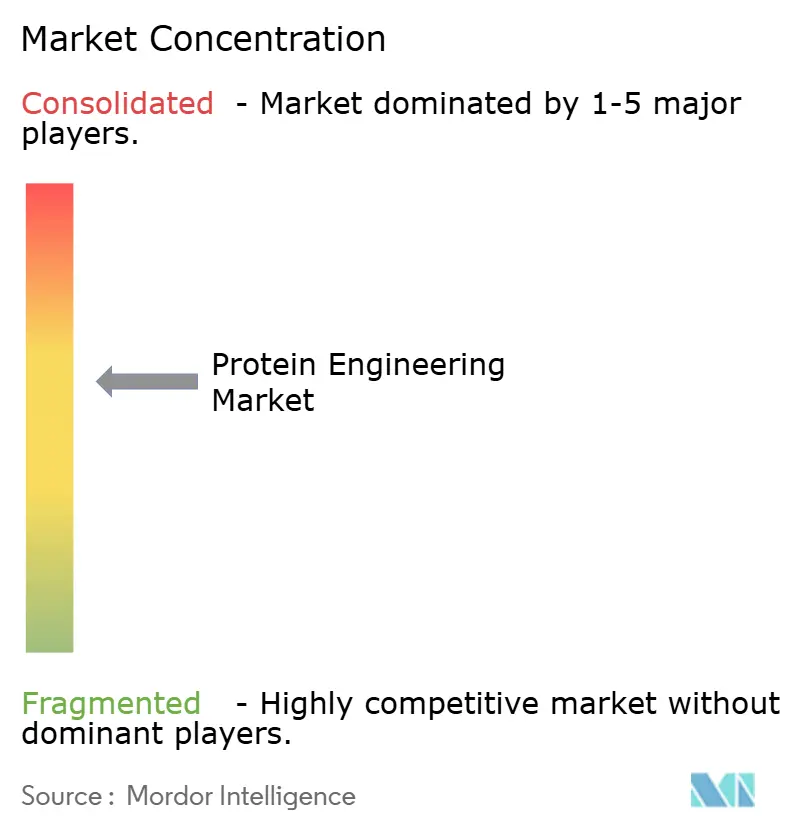

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка белковой инженерии от Mordor Intelligence

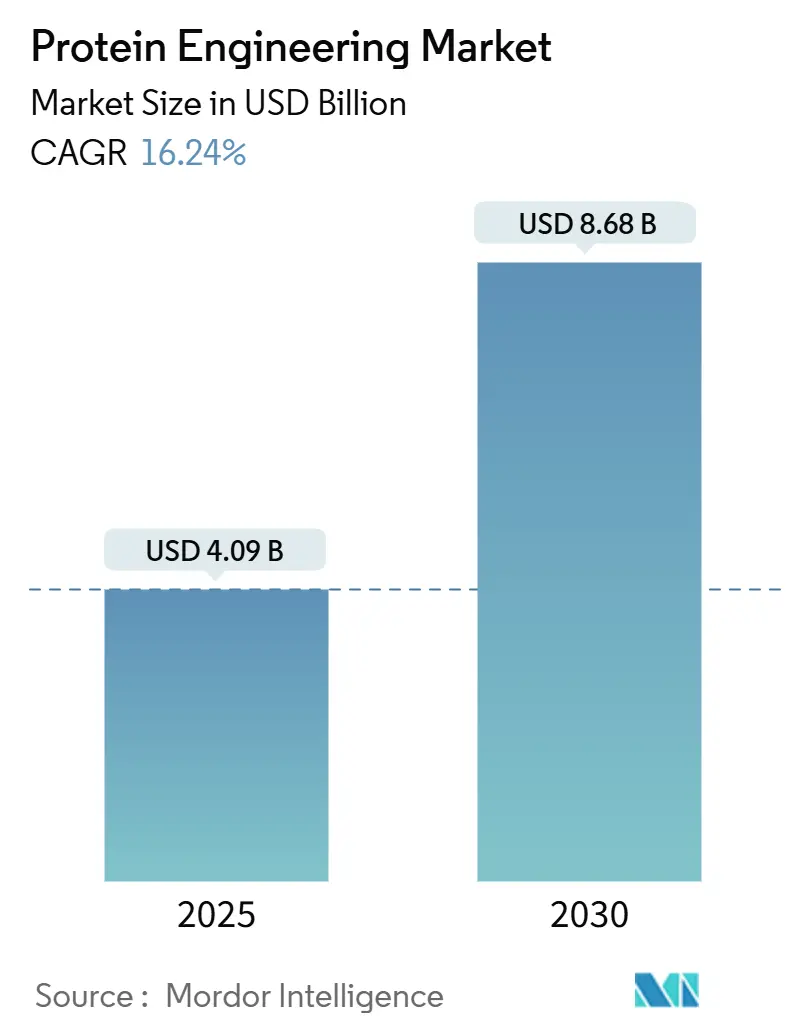

Глобальный рынок белковой инженерии в настоящее время оценивается в 4,09 млрд долларов США в 2025 году и прогнозируется к росту до 8,68 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 16,24%. Это значительное расширение отражает решительный переход от традиционных методов проб и ошибок к платформам дизайна на основе искусственного интеллекта, более быстрым регуляторным путям для биологических препаратов и устойчивому финансированию из государственного сектора. Быстрые достижения в области компьютерного моделирования, exemplified by Google DeepMind's AlphaProteo system, которая обеспечивает аффинность связывания до 300 раз лучше, чем предыдущие методы, сокращают циклы разработки и расширяют адресуемые возможности для терапевтических средств. Спрос также выигрывает от распространенности хронических заболеваний, успеха мРНК-технологии в профилактических и терапевтических вакцинах, а также растущего аутсорсинга контрактным исследовательским организациям, которые могут предоставить специализированную экспертизу без больших капитальных требований. Конкурентная динамика меняется, поскольку устоявшиеся поставщики инструментов укрепляют цифровые возможности, в то время как стартапы с нативным ИИ входят со значительным венчурным финансированием и миллиардными сотрудничествами, сигнализируя об экосистеме в состоянии потока, но богатой партнерскими возможностями.

Ключевые выводы отчета

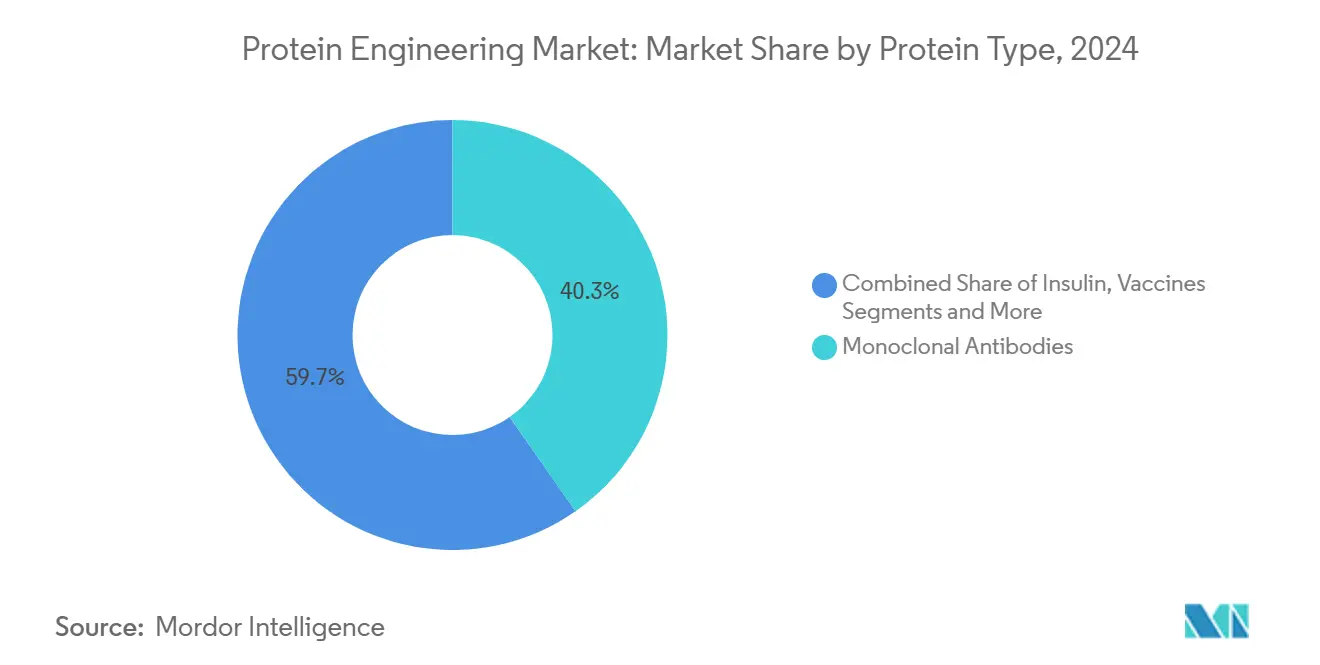

- По типу белка моноклональные антитела занимали 40,35% доли рынка белковой инженерии в 2024 году, в то время как вакцины прогнозируются к продвижению со среднегодовым темпом роста 18,25% к 2030 году.

- По продукту и услугам расходные материалы лидировали с долей выручки 52,53% в 2024 году; программное обеспечение и услуги будут расти быстрее всего со среднегодовым темпом роста 19,85% до 2030 года.

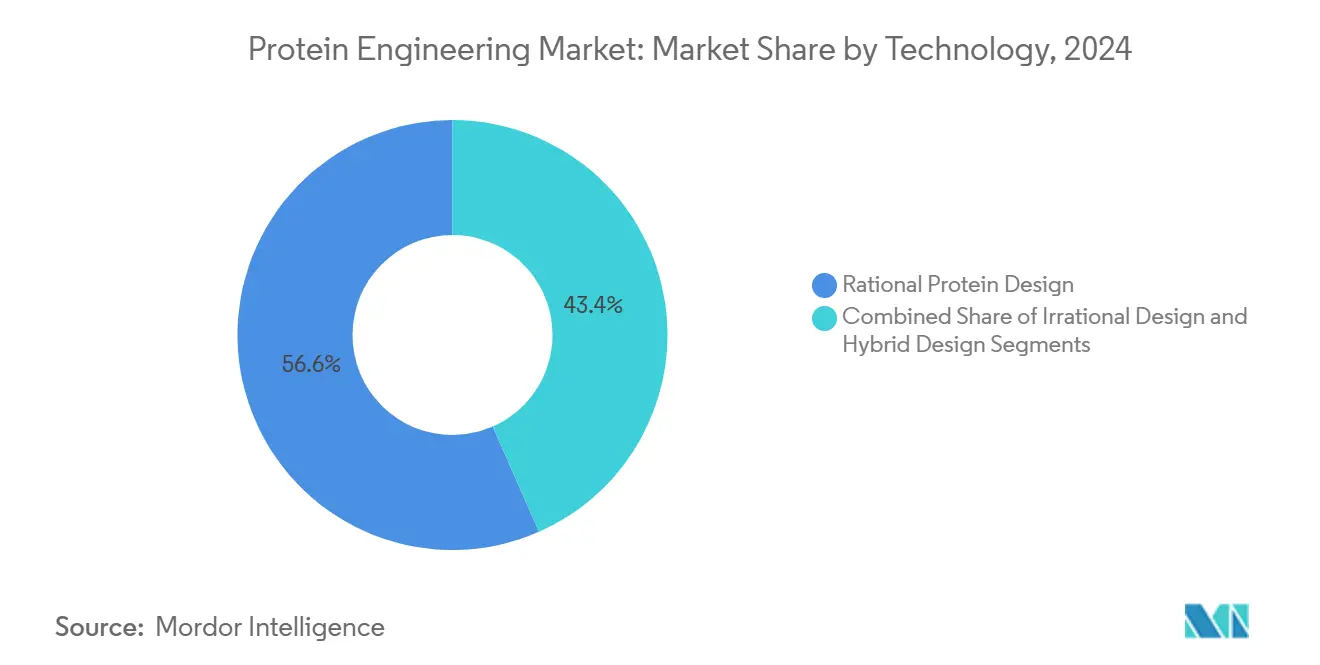

- По технологии рациональный дизайн доминировал с долей 56,62% размера рынка белковой инженерии в 2024 году, тем не менее гибридные полу-рациональные подходы покажут самый быстрый темп со среднегодовым темпом роста 18,52% за тот же горизонт.

- По конечному пользователю фармацевтические и биотехнологические компании составили 48,82% выручки 2024 года, тогда как контрактные исследовательские организации прогнозируются к расширению со среднегодовым темпом роста 18,61% к 2030 году.

- По географии Северная Америка командовала 44,82% выручки 2024 года; Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 19,61% к 2030 году.

Глобальные тенденции и аналитика рынка белковой инженерии

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск коммерциализации моноклональных антител (МАТ) | +4.2% | Глобально, с лидерством Северной Америки и Европы | Среднесрочный (2-4 года) |

| Платформы дизайна белков in-silico на основе ИИ | +3.8% | Глобально, сосредоточено в США, Великобритании, Китае | Краткосрочный (≤ 2 лет) |

| Растущее бремя хронических заболеваний, требующих биологических препаратов | +3.1% | Глобально, ускоренно в стареющих популяциях | Долгосрочный (≥ 4 лет) |

| Государственное и венчурное финансирование стартапов синтетической биологии | +2.9% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Бесклеточный синтез белков, обеспечивающий быстрое прототипирование | +2.4% | Глобально, раннее внедрение в биотехнологических центрах | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск коммерциализации моноклональных антител

Моноклональные антитела продолжают возглавлять пайплайны поздних стадий, при этом прогнозы указывают на 315 млрд долларов США годовых продаж к 2025 году, движимых ускоренными одобрениями FDA и расширенными показаниями за пределами онкологии. Биспецифические форматы теперь составляют заметную долю новых заявок, а недавние разрешения, такие как клесровимаб Merck для профилактики RSV, подчеркивают терапевтическую широту. Инновации в производстве снижают себестоимость товаров, что иллюстрируется бесклеточной экспрессией антитело-лекарственного конъюгата в коммерческом масштабе от Sutro Biopharma. Эти достижения улучшают доступ пациентов и укрепляют доходную базу для рынка белковой инженерии.

Платформы дизайна белков in-silico на основе ИИ

Искусственный интеллект сжимает временные рамки открытий с лет до месяцев. AlphaProteo показала улучшения аффинности в 300 раз по сравнению с устаревшими методами[1]Artificial Intelligence News, "AlphaProteo: Google DeepMind Unveils Protein Design System," artificialintelligence-news.com. Generate:Biomedicines' Chroma подтвердила 310 экспериментально протестированных белков с благоприятными свойствами, подкрепляя сделку на 1 млрд долларов США с множественными мишенями с Novartis. Исследователи Мюнхенского технического университета расширили AlphaFold2 до дизайнов из 1000 аминокислот, преодолевая разрыв между предсказанием и генерацией пользовательских последовательностей. Коллективные достижения позиционируют ИИ как основной двигатель роста для рынка белковой инженерии.

Растущее бремя хронических заболеваний, требующих биологических препаратов

Стареющее население мира эскалирует спрос на модифицирующие болезнь биологические препараты. FDA теперь ожидает 10-20 одобрений клеточной и генной терапии ежегодно к 2025 году. Расширенные показания, такие как Elevidys для мышечной дистрофии Дюшенна, иллюстрируют, как новые белки могут адресовать редкие, но серьезные состояния[2]Food and Drug Administration, "A Novel Method for Rapid Glycan Profiling of Therapeutic Monoclonal Antibodies," fda.gov. Форматы гибридных белков в терапии диабета используют Fc-фрагменты и альбумин для продления периода полувыведения, повышая приверженность пациентов лечению. Переход к биологическим препаратам поддерживает попутный ветер спроса, который способствует расширению рынка белковой инженерии.

Государственное и венчурное финансирование стартапов синтетической биологии

Притоки государственного и частного капитала расширяют инновационную базу. Национальный научный фонд США выделил 40 млн долларов США на новую программу ускорения дизайна белков[3]National Science Foundation, "New $40M Funding Opportunity Accelerates the Translation of Novel Approaches to Protein Design," nsf.gov. Соединенное Королевство обязалось выделить 100 млн фунтов стерлингов (125 млн долларов США) на инфраструктуру инженерной биологии. Восточноазиатские биотехнологические предприятия привлекли 471 млн долларов США в 2024 году, несмотря на более широкую мягкость финансирования, показывая устойчивость в регионе. Обильное финансирование ускоряет трансфер технологий, обогащает поток сделок и расширяет участие в рынке белковой инженерии.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость инструментов и специализированных реагентов | -2.1% | Глобально, остро в развивающихся рынках | Среднесрочный (2-4 года) |

| Сложные препятствия ИС и свободы деятельности | -1.8% | Глобально, сосредоточено в США и Европе | Долгосрочный (≥ 4 лет) |

| Устойчивость и регуляторный контроль отходов биопроцессов | -1.3% | Глобально, строго в ЕС и Северной Америке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость инструментов и специализированных реагентов

Сложное оборудование, рабочие процессы одноклеточной протеомики и проприетарные реагенты поддерживают высокую капиталоемкость. Анализ одноклеточных белков может варьироваться от менее чем 2 до более чем 50 долларов США за клетку в зависимости от пропускной способности. Отраслевые оценки указывают на многомиллиардные долларовые потребности в инвестициях для масштабирования новых белков, бремя, которое мелкие фирмы часто смягчают через аутсорсинг или совместное использование объектов. Конвейеры открытия ферментов с низкой стоимостью на основе робототехники начинают сужать разрывы в стоимости путем автоматизации утомительных задач. Хотя эти инновации ослабляют давление, высокие первоначальные расходы остаются сдерживающей силой на рынке белковой инженерии.

Сложные препятствия интеллектуальной собственности и свободы деятельности

Плотный патентный ландшафт может препятствовать скорости выхода на рынок и добавлять риск судебных разбирательств. Патентный спор CRISPR между Калифорнийским университетом и Broad Institute показывает, как неопределенности собственности могут затягиваться на десятилетие. Победы в патентных вызовах, такие как аннулирование PTAB патентных претензий Moderna, иллюстрируют уязвимость даже для лидеров. Политические шаги, такие как предложенный акт BIOSECURE, могут ограничить трансграничное сотрудничество и внести дополнительную сложность в глобальные цепочки поставок. Поскольку стратегии обхода конструкции потребляют время и ресурсы, трение ИС давит на новых участников рынка белковой инженерии.

Сегментный анализ

По типу белка: моноклональные антитела поддерживают лидерство

Моноклональные антитела сохранили 40,35% выручки 2024 года, обеспечивая наибольшую долю рынка белковой инженерии. Устойчивые регуляторные одобрения, расширение показаний и производственные достижения, такие как бесклеточная экспрессия, поддерживают высокие барьеры входа, цементируя коммерческую предсказуемость. Вакцины готовы зарегистрировать среднегодовой темп роста 18,25% до 2030 года, используя универсальность мРНК для обеспечения быстрого дизайна антигенов и надежной иммуногенности. Продолжающиеся инвестиции в биспецифики и антитело-лекарственные конъюгаты дополнительно укрепляют устойчивость пайплайна сегмента.

Возможность вакцин набирает обороты от расходов на готовность к пандемии, при этом дизайн антигенов под управлением ИИ ускоряет отбор кандидатов. Инсулин и факторы свертывания остаются зрелыми, но развиваются через долгодействующие формулировки и альтернативы генной терапии. Факторы роста и гибридные белки адресуют ниши регенеративной медицины и метаболических заболеваний, поддерживаемые регуляторными инициативами, такими как метод быстрого профилирования гликанов FDA, который улучшает контроль качества. В совокупности эти разработки укрепляют траекторию расширения рынка белковой инженерии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продукту и услугам: цифровые платформы ускоряют расходы

Расходные материалы сгенерировали 52,53% выручки 2024 года, подчеркивая повторяющийся спрос на реагенты и наборы в лабораторных рабочих процессах. Тем не менее, программное обеспечение и услуги прогнозируются к самому быстрому масштабированию со среднегодовым темпом роста 19,85%, сигнализируя отраслевой поворот к моделированию с поддержкой ИИ и облачному сотрудничеству. Размер рынка белковой инженерии для программного обеспечения и услуг ожидается превзойти бюджеты на оборудование, поскольку алгоритмы заменяют грубый скрининг.

Подходы, богатые вычислениями, снижают барьер для участия мелких сущностей. Альянс Generate:Biomedicines на миллиард долларов с Novartis и серия B Cradle на 73 млн долларов США отражают уверенность в том, что алгоритмический дизайн может сократить сроки открытий. Инструменты все еще видят устойчивые обновления, подчеркнутые приобретением Olink за 3,1 млрд долларов США Thermo Fisher, что углубляет протеомику следующего поколения. По мере интеграции оборудования с цифровыми платформами синергия будет двигать следующий скачок эффективности в рамках рынка белковой инженерии.

По технологии: гибридные полу-рациональные методы завоевывают позиции

Рациональный дизайн занимал 56,62% выручки 2024 года, выигрывая от надежного структурно-управляемого мутагенеза и обширной базы знаний. Однако гибридные полу-рациональные рабочие процессы, которые смешивают направленную эволюцию с поддерживаемым ИИ предсказанием, прогнозируются к расширению со среднегодовым темпом роста 18,52% к 2030 году. Размер рынка белковой инженерии для гибридных подходов готов к росту, поскольку лаборатории принимают итеративные циклы дизайн-строительство-тест-обучение, которые ускоряют оптимизацию.

Достижения, такие как рафинирование последовательности методом градиентного спуска в сочетании с предсказаниями AlphaFold2, демонстрируют, что белки высокой сложности теперь могут быть составлены in silico перед эмпирическим скринингом. Языковые модели глубокого обучения, такие как ESM-2 и ProtGPT2, генерируют de novo последовательности, которые самособираются в функциональные складки. С высокопроизводительными бесклеточными анализами, приносящими подтверждение в часах, гибридные стратегии будут захватывать возрастающую долю рынка белковой инженерии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: CRO захватывают волну аутсорсинга

Фармацевтические и биотехнологические фирмы составили 48,82% продаж 2024 года, используя внутренние платформы для стратегических активов. Контрактные исследовательские организации, прогнозируемые к росту со среднегодовым темпом роста 18,61%, становятся критически важными партнерами, которые предоставляют специализированную экспертизу без капитальных затрат. Приобретение Lonza завода Roche в Вакавилле объемом 330 000 литров и ее платформы экспрессии генов GS Xceed подчеркивают масштаб ресурсов, теперь доступных на основе платы за услуги. Рынок белковой инженерии продолжает децентрализоваться, поскольку стартапы и разработчики среднего звена полагаются на программы CRO, которые обещают 11 месяцев от ДНК до IND для моноклональных антител.

Академические центры и государственные лаборатории остаются существенными узлами инноваций, в то время как малые биотехнологические предприятия используют совместные объекты для сохранения денежных средств. Применения в области здоровья животных предоставляют дополнительную возможность, продемонстрированную партнерством Absci с Invetx для адаптации генеративного ИИ к ветеринарным антителам. Вместе эти пользователи диверсифицируют спрос на рынке белковой инженерии.

Географический анализ

Северная Америка лидировала на рынке белковой инженерии с долей выручки 44,82% в 2024 году, опираясь на зрелую венчурную экосистему США, передовые академические исследования и политику FDA, которая вознаграждает инновации. Федеральные программы, такие как инициатива Switch DARPA и грантовый пул дизайна белков NSF на 40 млн долларов США, усиливают региональное преимущество. Биофармацевтические производители укрепляют цепочки поставок через крупные внутренние строительства; Eli Lilly и Novo Nordisk вместе выделили 6,1 млрд долларов США на новые объекты в Северной Каролине, которые будут поддерживать производство GLP-1. Рынок белковой инженерии выигрывает от близости между лабораториями открытий, регуляторами и масштабируемой производственной мощностью.

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 19,61%, самым быстрым региональным темпом до 2030 года. Приверженность Китая биотехнологической самодостаточности принесла 471 млн долларов США стартап-финансирования в 2024 году, несмотря на встречные ветры рынков капитала. Южная Корея сочетает экспертизу в ферментации с сельскохозяйственными инновациями, в то время как CSIRO Австралии проектирует индустрию синтетической биологии на 30 млрд долларов США к 2040 году, поддерживаемую недавними грантами на 44,5 млн долларов США. Экосистема Японии отстает из-за ценового давления, тем не менее внутренние чемпионы, такие как Chugai, принесли рекордную выручку 2024 года на силе проприетарных технологий антител. Эти разработки коллективно обостряют долю Азиатско-Тихоокеанского региона в рынке белковой инженерии.

Европа остается влиятельным узлом, поддерживаемым координированной политикой и сильной академической сетью. План ЕС 2024 года "Строительство будущего с природой" способствует биотехнологическому суверенитету и устойчивости. Программа инженерной биологии Соединенного Королевства на 100 млн фунтов стерлингов (125 млн долларов США) ускоряет готовность к пандемии, в то время как грант Innovate UK Nuclera на 1,14 млн фунтов стерлингов (1,4 млн долларов США) иллюстрирует поддержку стадии посева для инструментов быстрой экспрессии белков. Фонд клеточного земледелия Нидерландов на 60 млн евро (65 млн долларов США) расширяет принципы биотехнологии в пищевые системы. Эти инициативы поддерживают конкурентоспособность Европы и диверсифицируют глобальный след рынка белковой инженерии.

Конкурентный ландшафт

Конкуренция усиливается, поскольку устоявшиеся поставщики инструментов встречаются с когортой участников, ориентированных на ИИ. Thermo Fisher Scientific углубила свой аналитический стек, приобретя Olink за 3,1 млрд долларов США и планирует до 50 млрд долларов США в будущих M&A. Одновременно фирма выделяет 2 млрд долларов США на расширение производства в США, позиционируя себя для полного взаимодействия с клиентами. Generate:Biomedicines, BigHat, Absci и AI Proteins привлекли девятизначные сделки от Novartis, Bristol Myers Squibb и других фармацевтических мейджоров, сигнализируя валидационный сдвиг в сторону возможностей генеративного дизайна biospace.com.

Появляющиеся сегменты белого пространства включают секвенирование белков на уровне одной молекулы, прогнозируемое как долгосрочная возможность на 75 млрд долларов США. Бесклеточные и растительные системы экспрессии набирают тягу как для терапевтических, так и для пищевых применений, продемонстрированные коммерческим запуском цитокинов Taiyo Nippon Sanso с чистотой >95%. Asimov и другие продвигают биопроцессинг с низким следом, который избегает ферментации в стальных резервуарах, расширяя производственную опциональность.

Регуляторные рычаги остаются стратегическими. Определение FDA дополнительного времени продления патента для POMBILITI показывает, что исключительность остается политическим инструментом, способным наклонить коммерческие результаты. По мере переплетения прав ИС и быстрых обзоров компании, которые могут обеспечить как алгоритмическое преимущество, так и регуляторные ноу-хау, готовы формировать эволюцию рынка белковой инженерии.

Лидеры индустрии белковой инженерии

-

Amgen Inc.

-

Bio-Rad Laboratories Inc.

-

Agilent Technologies Inc.

-

Eli Lilly and Company

-

Bruker Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: Taiyo Nippon Sanso коммерциализировала Human IL-1β и Human Oncostatin M с чистотой >95% через бесклеточный синтез, демонстрируя масштабируемое производство реагентов.

- Февраль 2025: Harbour BioMed заключила партнерство с Insilico Medicine для объединения платформ антител Harbour Mice с открытием на основе ИИ для иммунологических, онкологических и нейронаучных мишеней.

Область применения глобального отчета по рынку белковой инженерии

Согласно области применения отчета, белковая инженерия является методом, при котором структуры белков модифицируются для получения желаемых свойств или синтеза белков с конкретными структурами. Разработка ценных белков для лечения заболеваний, таких как рак, повышает их стабильность и ферментативную активность.

Рынок белковой инженерии сегментирован по типу продукта, технологии, конечному пользователю и географии. По типу продукта рынок сегментирован на инсулин, моноклональные антитела, факторы свертывания, вакцины, факторы роста и другие типы продуктов. По технологии рынок сегментирован на иррациональный дизайн белков и рациональный дизайн белков. По конечным пользователям рынок сегментирован на фармацевтические и биотехнологические компании, академические учреждения и контрактные исследовательские организации. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Для каждого сегмента размер рынка предоставляется в стоимостном выражении в долларах США.

| Моноклональные антитела |

| Инсулин |

| Факторы свертывания |

| Вакцины |

| Факторы роста |

| Другие типы белков |

| Инструменты |

| Расходные материалы (реагенты и наборы) |

| Программное обеспечение и услуги |

| Рациональный дизайн белков |

| Иррациональный / направленно-эволюционный дизайн |

| Гибридный / полу-рациональный дизайн |

| Фармацевтические и биотехнологические компании |

| Академические и исследовательские учреждения |

| Контрактные исследовательские организации |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу белка | Моноклональные антитела | |

| Инсулин | ||

| Факторы свертывания | ||

| Вакцины | ||

| Факторы роста | ||

| Другие типы белков | ||

| По продукту и услугам | Инструменты | |

| Расходные материалы (реагенты и наборы) | ||

| Программное обеспечение и услуги | ||

| По технологии | Рациональный дизайн белков | |

| Иррациональный / направленно-эволюционный дизайн | ||

| Гибридный / полу-рациональный дизайн | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Академические и исследовательские учреждения | ||

| Контрактные исследовательские организации | ||

| Другие | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка белковой инженерии?

Рынок белковой инженерии оценивается в 4,09 млрд долларов США в 2025 году и прогнозируется к достижению 8,68 млрд долларов США к 2030 году.

Какой тип белка занимает наибольшую долю на рынке белковой инженерии?

Моноклональные антитела лидируют с долей 40,35% в 2024 году на основе широкого терапевтического принятия.

Какой регион растет быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 19,61% до 2030 года благодаря государственным стимулам и сильным частным инвестициям.

Почему платформы ИИ важны для индустрии белковой инженерии?

Платформы дизайна на основе ИИ значительно сокращают сроки открытий и улучшают аффинность связывания, тем самым снижая риск и стоимость.

Какой сегмент растет быстрее всего по продукту и услугам?

Программное обеспечение и услуги, включая облачное моделирование и аналитику, ожидаются к росту со среднегодовым темпом роста 19,85%.

Как аутсорсинг влияет на рост рынка?

Быстрый рост контрактных исследовательских организаций позволяет малым и средним фирмам получить доступ к высокотехнологичным возможностям, подпитывая среднегодовой темп роста 18,61% в сегменте конечных пользователей CRO.

Последнее обновление страницы: