Размер и доля рынка педиатрической интервенционной кардиологии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

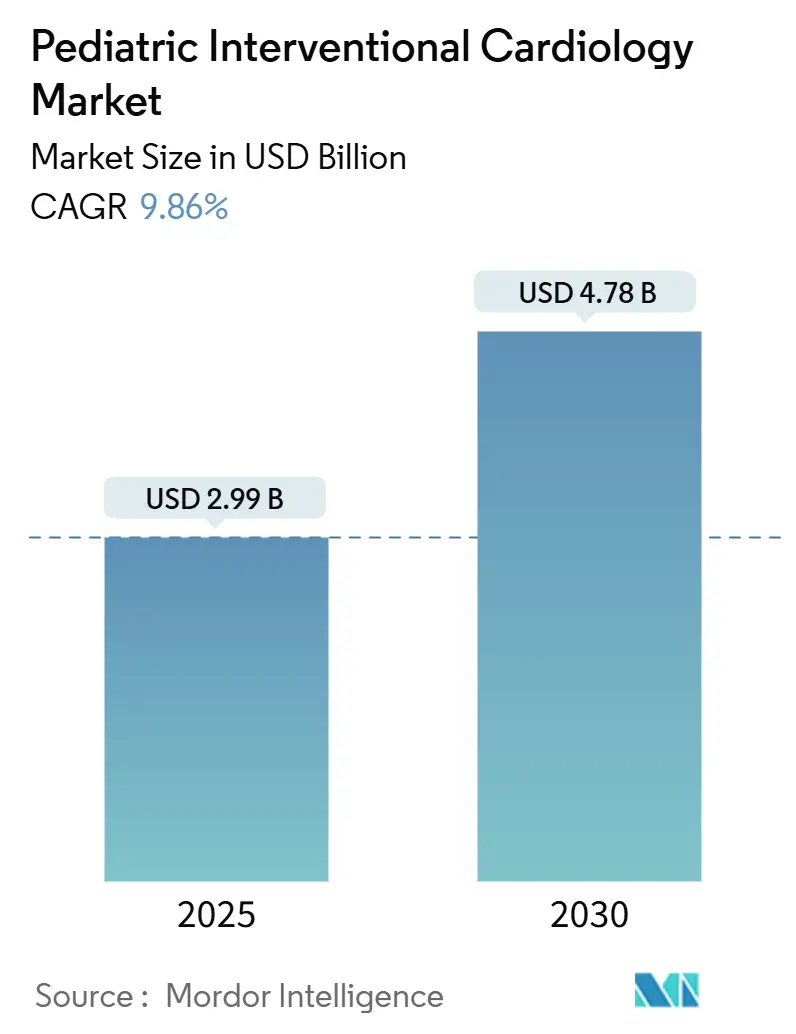

| Размер Рынка (2025) | 2.99 Миллиардов долларов США |

| Размер Рынка (2030) | 4.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.86% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка педиатрической интервенционной кардиологии от Mordor Intelligence

Размер рынка педиатрической интервенционной кардиологии оценивается в 2,99 млрд долларов США в 2025 году и, ожидается, достигнет 4,78 млрд долларов США к 2030 году при CAGR 9,86% в течение прогнозного периода (2025-2030).

Быстрое принятие минимально инвазивных методов лечения врожденных пороков сердца (ВПС), стабильные регуляторные одобрения и переход к визуализации с поддержкой ИИ стимулируют рост. Северная Америка остается крупнейшей региональной базой, однако Азиатско-Тихоокеанский регион расширяется быстрее всего, поскольку больницы приобретают гибридные катетерные лаборатории, а местные производители внедряют педиатрические устройства с низкой стоимостью. Клинический спрос подкрепляется растущей распространенностью ВПС, оцениваемой в 1,95% всех рождений в новых базах данных страхования США, и продолжающимся переходом от эпизодической хирургии к пожизненным моделям катетерного лечения. Прорывные продукты, такие как система стентов Minima, одобренная FDA и предназначенная для расширения вместе с ребенком, сигнализируют о новой эре имплантатов соответствующего размера. Программное обеспечение катетерных лабораторий с поддержкой ИИ, которое выявляет ревматическую болезнь сердца с точностью 90%, дополнительно повышает уверенность в процедурах.

Ключевые выводы отчета

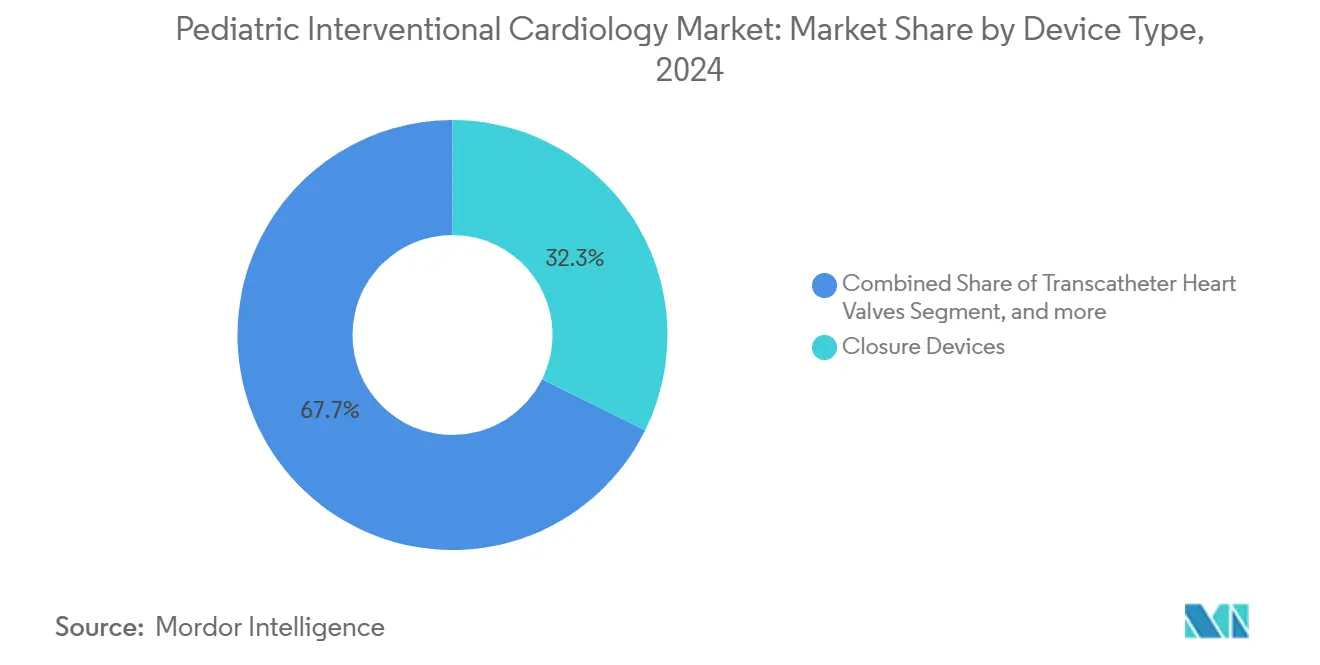

- По типу устройств окклюдеры лидировали с 32,31% доли рынка педиатрической интервенционной кардиологии в 2024 году, в то время как прогнозируется рост транскатетерных сердечных клапанов с CAGR 13,89% до 2030 года.

- По процедурам коррекция врожденных дефектов составила 27,83% процедур 2024 года, тогда как катетерная имплантация клапанов, как прогнозируется, будет расширяться с CAGR 14,92% до 2030 года.

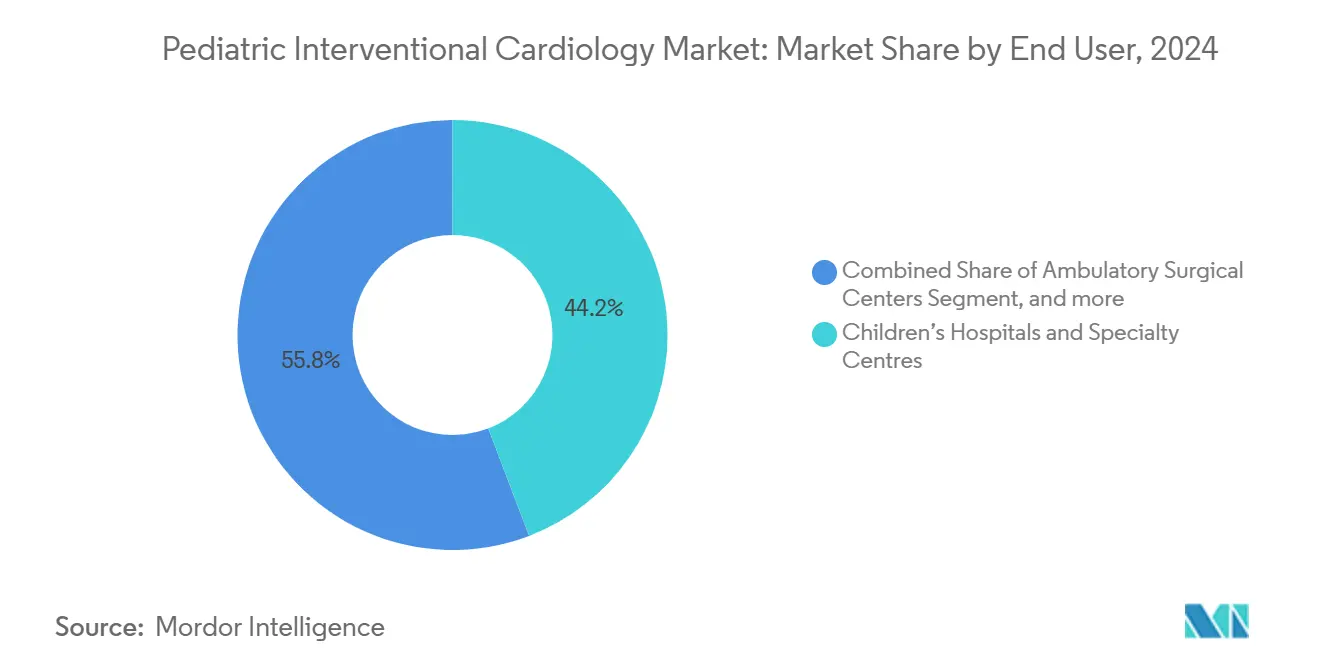

- По конечным пользователям детские больницы держали 44,24% доли выручки в 2024 году; амбулаторные хирургические центры развиваются с CAGR 11,19% до 2030 года.

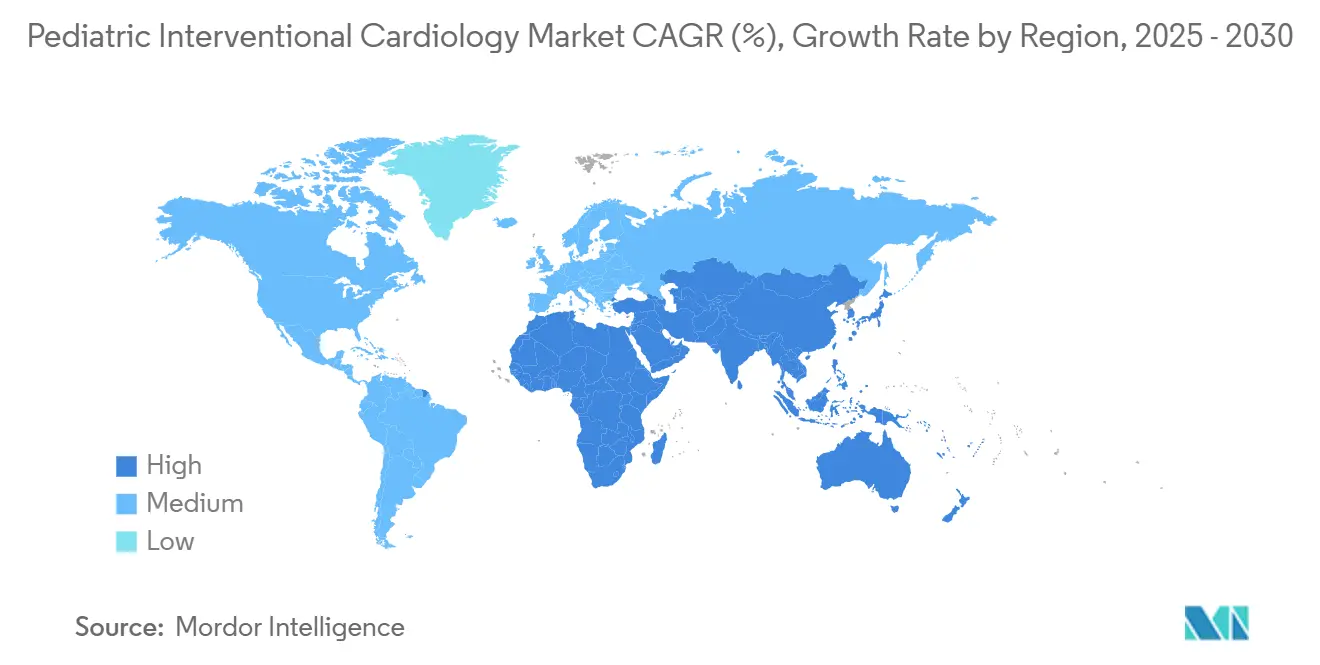

- По географии Северная Америка доминировала с долей 41,91% в 2024 году, но Азиатско-Тихоокеанский регион настроен на рост с CAGR 12,53% в течение прогнозного периода.

Глобальные тренды и инсайты рынка педиатрической интервенционной кардиологии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость врожденными пороками сердца (ВПС) | +2.1% | Глобально, с более высокими показателями в развивающихся странах | Долгосрочно (≥ 4 лет) |

| Достижения в миниатюризированных интервенционных устройствах | +1.8% | Северная Америка и ЕС лидируют, АТЭС ускоряет внедрение | Среднесрочно (2-4 года) |

| Расширяющийся R&D пайплайн педиатрических имплантатов | +1.4% | Глобально, сосредоточено в основных центрах медицинских устройств | Среднесрочно (2-4 года) |

| Регуляторные стимулы и программы поддержки | +1.3% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Венчурные инвестиции в педиатрические Med-Tech стартапы | +1.1% | Северная Америка и ЕС преимущественно, развивающиеся в АТЭС | Краткосрочно (≤ 2 лет) |

| Интеграция ИИ в визуализацию катетерных лабораторий | +1.2% | Северная Америка и ЕС раннее внедрение, глобальная экспансия | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость врожденными пороками сердца

Скрининг новорожденных и базы данных страхования показывают распространенность ВПС приближающуюся к 2% детского населения, значительно выше исторических оценок. Усиленная пренатальная эхокардиография и программы двойной пульсоксиметрии подняли чувствительность раннего выявления до 100% в пилотных проектах Шанхая.[1]MDPI, "Dual-Index Screening for Critical Congenital Heart Disease," mdpi.com Более ранняя диагностика продлевает выживаемость, создавая большие когорты подростков и взрослых, которые продолжают нуждаться в катетерных вмешательствах на протяжении всей жизни.

Достижения в миниатюризированных интервенционных устройствах

Достижения в материалах и инженерии сократили диаметры устройств до 1,6 мм, что иллюстрируется 4,7 французским электродом OmniaSecure ICD от Medtronic, который продемонстрировал 100% успех дефибрилляции в испытаниях. Баллон-расширяемый стент Minima адаптируется к росту сосуда, достигая 97,6% процедурного успеха без серьезных неблагоприятных событий. Рассасывающиеся металлические стенты и тканевые клапаны RESILIA, которые показали 99,3% свободы от ухудшения через восемь лет, направлены на минимизацию риска повторного вмешательства. Такая технология напрямую устраняет историческую нехватку оборудования детского размера.

Расширяющийся R&D пайплайн педиатрических имплантатов

Грантовое финансирование и программы FDA Pediatric Device Consortia ускоряют концепции устройств, адаптированных для детей. Children's National и Additional Ventures наградили 300 000 долларов США для прототипов дистанционного мониторинга и мини-сенсоров. Испытания такие как COMPASS, которое оценивает подходы шунт против стента для увеличения легочного кровотока, переопределяют долгосрочные паллиативные стратегии.[2]PubMed, "COMPASS Trial Protocol-Pulmonary Blood Flow Augmentation," pubmed.ncbi.nlm.nih.gov 3D-печатные ауксетические стенты и модифицированные сосудистые пробки дополнительно расширяют инновационную воронку.

Регуляторные стимулы и программы поддержки

Регуляторы активно создают педиатрические пути: программа FDA Breakthrough Devices ускорила транскатетерный митральный клапан Tendyne для случаев тяжелой кальцификации, одобрив его в 2025 году.[3]Center for Devices and Radiological Health, "Minima Stent System Premarket Approval," fda.gov Европейское регулирование медицинских устройств встраивает положения об орфанных устройствах, в то время как Агентство по фармацевтическим препаратам и медицинским устройствам Японии предоставляет условные одобрения, привязанные к пост-маркетинговым регистрам, коллективно сокращая время выхода на рынок для детских инструментов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие процедурные расходы и стоимость устройств | -1.9% | Глобально, остро на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Нехватка кадров | -1.3% | Глобально, критично в сельских зонах | Долгосрочно (≥ 4 лет) |

| Препятствия возмещения | -1.5% | АТЭС, БВА, Южная Америка | Долгосрочно (≥ 4 лет) |

| Ограниченный инвентарь педиатрических размеров | -1.4% | Глобально, более серьезно в развивающихся областях | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость процедур и устройств

Больничные расходы на лечение ВПС превышают 9,8 млрд долларов США ежегодно в Соединенных Штатах. Стоимость беременности для женщин с ВПС в среднем составляет 24 290 долларов США за случай, что является существенным бременем по сравнению с рутинным акушерством. Хотя CMS повысила платежи за КТ ангиографию 2025 года с 178,02 до 357,13 долларов США, личные расходы в развивающихся экономиках остаются высокими, замедляя внедрение.

Нехватка подготовленных педиатрических интервенционных кардиологов

Только 1 553 педиатрических кардиолога практикуют в Соединенных Штатах, и средний возраст специальности составляет 59 лет, предвещая дефицит в 8 650 врачей к 2037 году. Места в ординатуре по педиатрической кардиореанимации исторически заполняются на 50%, и гендерные различия сохраняются, когда женщины занимают лишь треть ролей. Такая нехватка ограничивает пропускную способность катетерных лабораторий и задерживает лечение в сельских регионах.

Сегментный анализ

По типу устройств: окклюдеры лидируют, в то время как клапанные технологии ускоряются

Окклюдеры захватили 32,31% доли рынка педиатрической интервенционной кардиологии в 2024 году благодаря их универсальности в закрытии дефектов межпредсердной и межжелудочковой перегородки. Их использование поддерживает значительную долю объема рынка педиатрической интервенционной кардиологии, поддержанную продуктами такими как Occlutech Atrial Flow Regulator, который показал 100% успех имплантации. Баллонные катетеры продолжают развиваться в сторону профилей 1,2 мм, которые проходят через тугие поражения с более быстрым спусканием, в то время как инструменты атерэктомии нового поколения удаляют кальций с минимальной травмой сосуда.

Транскатетерные сердечные клапаны представляют самый быстрорастущий сегмент, поднимаясь с CAGR 13,89%. Устройства, включая трикуспидальный клапан EVOQUE от Edwards и систему Tendyne от Abbott, теперь устраняют регургитацию и кальцификацию без стернотомии, расширяя размер рынка педиатрической интервенционной кардиологии для клапанных решений двузначными числами. Рассасывающиеся металлические стенты направлены на исключение будущих повторных вмешательств по мере роста детей, а визуализирующие консоли, интегрирующие ИИ и МРТ-навигацию, сокращают радиационное воздействие до нуля для подходящих случаев. Коллективно эти достижения привлекают новые больницы и амбулаторные центры в сложные программы структурного сердца.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По процедурам: коррекция врожденных дефектов доминирует, в то время как клапанные вмешательства растут

Коррекция врожденных дефектов составила 27,83% объема процедур 2024 года, обеспечивая самую большую долю рынка педиатрической интервенционной кардиологии. Простые окклюзии открытого артериального протока сосуществуют с сложной паллиацией единого желудочка, и результаты испытания COMPASS по стент-базированному увеличению легочного потока могут дополнительно укрепить катетерное доминирование для поддержки неонатального кровообращения.

Катетерная имплантация клапанов, однако, продвигается наиболее быстро с CAGR 14,92%, добавляя значимые инкрементальные доходы к размеру рынка педиатрической интервенционной кардиологии. Ранние митральные, трикуспидальные и легочные устройства показали процедурный успех выше 90%. Технология коронарной тромбэктомии, включая мили-масштабные спиннер роботы, поднимает частоту реперфузии до 90%, тогда как гибридная хирургически-ассистированная паллиация записывает нулевую хирургическую смертность в условиях ограниченных ресурсов. Пайплайн расширяется, включая безрадиационные МРТ-навигируемые нишевые вмешательства, которые привлекают родителей и плательщиков одинаково.

По конечным пользователям: детские больницы доминируют, в то время как ASC набирают обороты

Детские больницы держали 44,24% доходов благодаря мультидисциплинарным командам, продвинутой визуализации и педиатрическим анестезиологическим протоколам. Их командующая позиция закрепляет рынок педиатрической интервенционной кардиологии, подкрепленный альянсами такими как UW Health Kids и Children's Wisconsin, которые объединяют экспертизу факультета и тренировочные ресурсы.

Амбулаторные хирургические центры (ASC), растущие с CAGR 11,19%, переводят менее сложные случаи в амбулаторную сферу. Выписка в тот же день растет, поскольку размеры пункции окклюдеров падают и сосудистые герметики сокращают восстановление, распространяя след рынка педиатрической интервенционной кардиологии через общественные учреждения. Академические институты продолжают зарабатывать гранты NIH и благотворительности для первых-в-детях устройств, действуя как испытательная база раннего усыновителя перед более широким коммерческим развертыванием.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка составила 41,91% доходов 2024 года, движимая лидерством FDA в одобрении педиатрических устройств, зрелым возмещением и существенным филантропическим финансированием для врожденных программ. Размер рынка педиатрической интервенционной кардиологии в регионе стабильно расширяется, поскольку частные страховщики принимают процедуры с ИИ-навигацией и поскольку регуляторные пути такие как Breakthrough Device Designation сокращают время одобрения. Канада дополняет мощности США через реферальные сети, которые направляют сложных новорожденных в третичные центры, в то время как Мексика привлекает трансграничных пациентов с более низкими процедурными тарифами.

Европа командует значительной долей благодаря сплоченному общественному здравоохранению и концентрированной хирургической экспертизе в Германии, Франции и Великобритании. Раннее принятие миниатюризированных сердечных клапанов и рутинный скрининг новорожденных пульсоксиметрией поднимают рынок педиатрической интервенционной кардиологии через государства-члены ЕС. Совместные клинические регистры ускоряют генерацию данных реального мира, помогая производителям обеспечить пост-маркетинговые авторизации.

Азиатско-Тихоокеанский регион является самым быстрым грауэром с CAGR 12,53%. Программы скрининга новорожденных Китая достигли 100% чувствительности для критических ВПС и подняли операционные объемы, в то время как Япония лидирует в замене транскатетерных легочных клапанов. Индийские кардиологические центры сталкиваются с ценовыми ограничениями, но удваивают педиатрические случаи катетерных лабораторий ежегодно, поддерживаемые отечественным производством окклюдеров низкой цены. Расширения правительственного страхования в Индонезии, Вьетнаме и Таиланде открывают спрос на процедуры.

Ближний Восток и Африка и Южная Америка отстают, но показывают импульс. Страны Залива активно инвестируют в специализированные больницы, и специализированные педиатрические кардиологические отделения Южной Африки служат региональными реферальными хабами. Бразилия и Аргентина расширяют доступ к педиатрическим катетерным лабораториям под государственно-частными страховыми моделями, хотя валютная волатильность сдерживает немедленный масштаб. Через развивающиеся регионы портативная эхокардиография и телеконсультационные платформы расширяют специализированную экспертизу до удаленных клиник.

Конкурентная среда

Глобальная область умеренно фрагментирована. Abbott, Medtronic и Edwards Lifesciences используют большие бюджеты R&D, регуляторную силу и широкие портфели продуктов для закрепления рынка педиатрической интервенционной кардиологии. TriClip от Abbott снизил трикуспидальную регургитацию до умеренной или меньше у 84% двухлетних наблюдений, в то время как его безэлектродный кардиостимулятор AVEIR стал пионером двухкамерной функциональности. OmniaSecure от Medtronic представил самый маленький коммерчески доступный электрод ICD, и компания продолжает работу над рассасывающимися стентами. RESILIA ткань от Edwards расширяет долговечность клапана, задерживая временные рамки повторной операции.

M&A активность интенсифицируется: Boston Scientific заплатил до 664 миллионов долларов США за Bolt Medical для обеспечения технологии внутрисосудистой литотрипсии и закрыл поглощение Silk Road Medical для усиления нейроваскулярных линий. Консолидация частного капитала 342 амбулаторных кардиологических клиник между 2013 и 2023 годами централизует реферальные сети, влияя на выбор поставщиков устройств и договорную силу.

Стартапы ИИ и визуализации, часто выделенные из академических лабораторий, нацелены на умную навигацию и безрадиационную катетеризацию. Заявки на интеллектуальную собственность кластеризуются вокруг рассасывающихся сплавов, 3D-печатных каркасов и алгоритмов машинного обучения, которые выводят фракционный резерв потока только из ангиографии. Поставщики, которые выравнивают технологическую широту с педиатрическими доказательствами, лучше всего позиционированы для захвата инкрементальных долей по мере созревания рынка.

Лидеры отрасли педиатрической интервенционной кардиологии

-

Cardinal Health

-

Medtronic

-

GE Healthcare

-

NuMED Inc.

-

Abbott

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Canid привлек 10 миллионов долларов США в финансировании Серии А для улучшения своей платформы управления педиатрическими вакцинами, демонстрируя продолжающееся доверие инвесторов к технологическим решениям педиатрического здравоохранения, которые упрощают клинические рабочие процессы и улучшают результаты пациентов.

- Апрель 2025: Abbott получил одобрение FDA для системы замены транскатетерного митрального клапана Tendyne, представляющей первое в своем роде устройство для замены митральных клапанов без операции на открытом сердце, особенно приносящее пользу пациентам с тяжелой кальцификацией митрального кольца.

- Январь 2025: Boston Scientific завершил приобретение Bolt Medical за до 664 миллионов долларов США, расширяя возможности в технологии внутрисосудистой литотрипсии для лечения сложного кальцифицированного артериального заболевания у педиатрических и взрослых популяций.

- Декабрь 2024: Johnson & Johnson получил одобрение FDA на расширение показаний сердечного насоса Impella для педиатрических пациентов с симптоматической острой декомпенсированной сердечной недостаточностью и кардиогенным шоком, отмечая значительное достижение в педиатрической механической циркуляторной поддержке.

Область глобального отчета по рынку педиатрической интервенционной кардиологии

Согласно области отчета, интервенционная кардиология является подспециальностью кардиологии, которая использует внутрисосудистые катетерные техники с флюороскопией для лечения коронарной артерии, клапанных и врожденных сердечных заболеваний. Педиатрическая интервенционная кардиология относится к процессу выполнения интервенционной кардиологии на младенцах, детях и подростках до 18 лет. Различные процедуры, которые могут быть выполнены под интервенционной кардиологией, включают ангиопластику, вальвулопластику, коррекцию врожденных пороков сердца и коронарную тромбэктомию. Рынок педиатрической интервенционной кардиологии сегментирован по типу устройства (окклюдеры, транскатетерные сердечные клапаны, устройства атерэктомии, катетеры, баллоны, стенты и другие типы устройств), процедуре (катетерная имплантация клапанов, коррекция врожденных пороков сердца, ангиопластика, коронарная тромбэктомия и другие процедуры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Рыночный отчет также покрывает оцениваемые размеры рынка и тренды для 17 различных стран через основные регионы глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Окклюдеры |

| Транскатетерные сердечные клапаны |

| Устройства атерэктомии |

| Катетеры |

| Баллоны |

| Стенты |

| Системы визуализации и навигации |

| Другие типы устройств |

| Катетерная имплантация клапанов |

| Коррекция врожденных пороков сердца |

| Ангиопластика |

| Коронарная тромбэктомия |

| Гибридные хирургически-ассистированные вмешательства |

| Другие процедуры |

| Педиатрические катетерные лаборатории |

| Детские больницы и специализированные центры |

| Амбулаторные хирургические центры |

| Исследовательские и академические институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Окклюдеры | |

| Транскатетерные сердечные клапаны | ||

| Устройства атерэктомии | ||

| Катетеры | ||

| Баллоны | ||

| Стенты | ||

| Системы визуализации и навигации | ||

| Другие типы устройств | ||

| По процедуре | Катетерная имплантация клапанов | |

| Коррекция врожденных пороков сердца | ||

| Ангиопластика | ||

| Коронарная тромбэктомия | ||

| Гибридные хирургически-ассистированные вмешательства | ||

| Другие процедуры | ||

| По конечному пользователю | Педиатрические катетерные лаборатории | |

| Детские больницы и специализированные центры | ||

| Амбулаторные хирургические центры | ||

| Исследовательские и академические институты | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка педиатрической интервенционной кардиологии?

Рынок сгенерировал 2,99 млрд долларов США в 2025 году и прогнозируется достигнуть 4,78 млрд долларов США к 2030 году.

Какой сегмент устройств лидирует по доходам?

Окклюдеры держали 32,31% доли доходов в 2024 году, самая большая среди всех категорий устройств.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется расширяться с CAGR 12,53%, опережая все другие регионы.

Почему амбулаторные хирургические центры набирают долю?

Протоколы выписки в тот же день и ультранизкопрофильные устройства позволяют менее сложным случаям перемещаться из детских больниц в ASC, которые растут с CAGR 11,19%.

Насколько серьезна нехватка кадров в педиатрической кардиологии?

Только 1 553 педиатрических кардиолога практикуют в Соединенных Штатах, и проекции указывают на нехватку 8 650 кардиологов к 2037 году.

Какой инновационный тренд наиболее трансформативен сегодня?

Визуализация с поддержкой ИИ, которая может заменить инвазивные датчики давления или рентгеновскую навигацию, драматически улучшает диагностическую точность при снижении радиационного воздействия.

Последнее обновление страницы: