Размер и доля рынка устройств интервенционной неврологии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

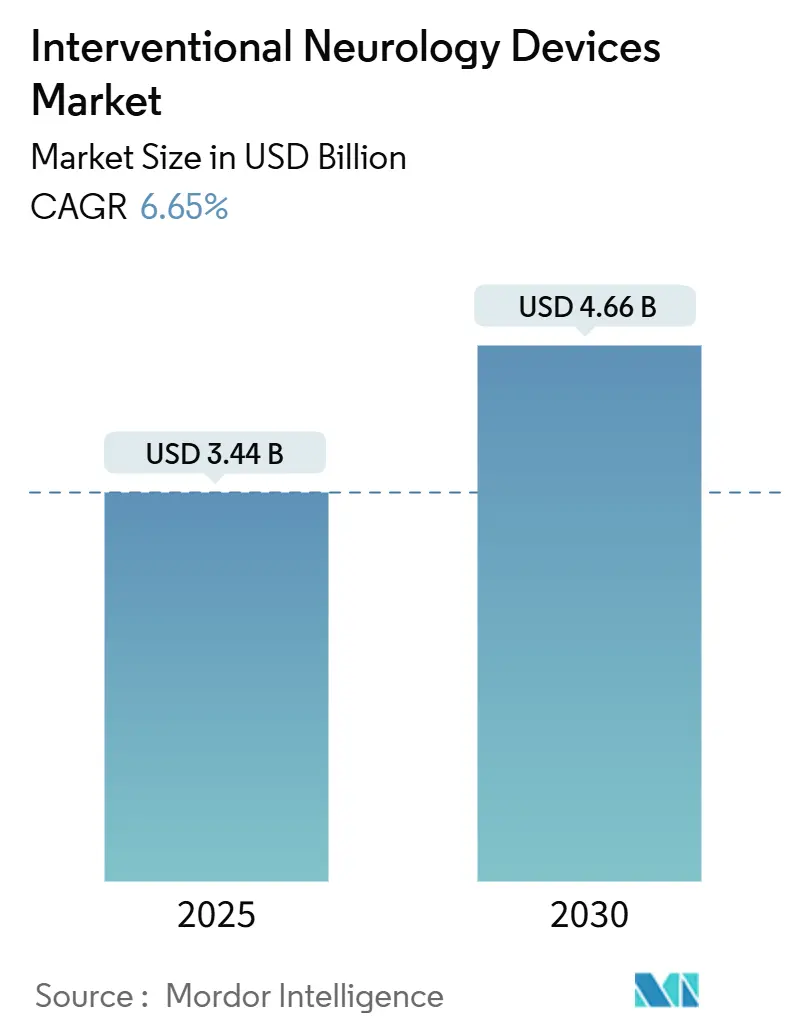

| Размер Рынка (2025) | 3.44 Миллиардов долларов США |

| Размер Рынка (2030) | 4.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.65% CAGR |

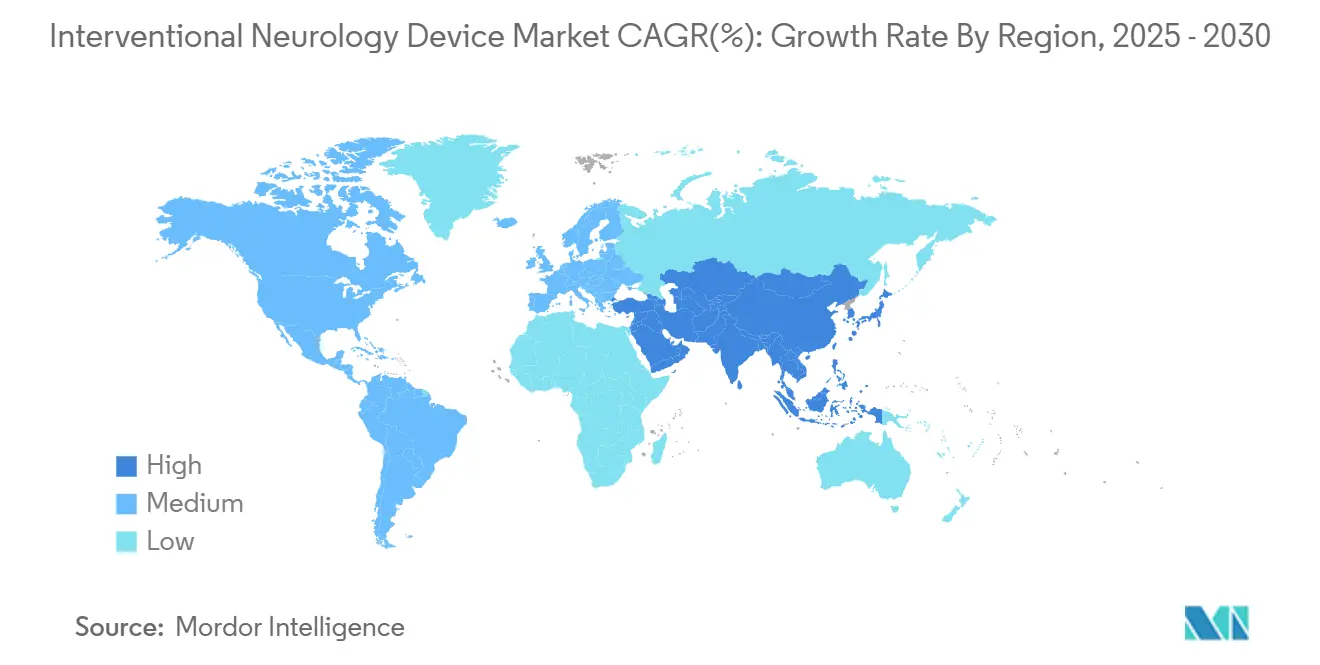

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств интервенционной неврологии от Mordor Intelligence

Рынок интервенционной неврологии составил 3,44 млрд долларов США в 2025 году и, как ожидается, достигнет 4,46 млрд долларов США к 2030 году, демонстрируя CAGR 6,65%. Стареющее население и рост заболеваемости инсультом увеличивают пул кандидатов для минимально инвазивных церебрососудистых процедур, побуждая больницы расширять эндоваскулярные возможности. Роботизированная навигация и ИИ-управляемая визуализация теперь улучшают точность установки устройств при снижении радиационного воздействия на оператора. Ускоренное возмещение расходов в рамках правила переходного покрытия новых технологий сокращает путь коммерциализации для прорывных устройств[1]Источник: Центры услуг Medicare и Medicaid, 'Окончательное уведомление - Переходное покрытие новых технологий (CMS-3421-FN),' cms.gov. Консолидационные сделки, такие как приобретение Stryker компании Inari Medical за 4,9 млрд долларов США, дают ведущим поставщикам более широкие портфели средств лечения инсульта и более сильные переговорные позиции с системами здравоохранения. Хотя колебания цен на платину, нехватка специалистов и давление отзывов[2] Источник: Управление по контролю за продуктами и лекарствами США, 'Отзыв устройств класса 1 Medtronic Pipeline Vantage Embolization Device с технологией Shield,' fda.gov -иллюстрируемое действием класса 1 в 2025 году против устройств перенаправления потока Pipeline Vantage-создают проблемы, устойчивое венчурное финансирование и рост амбулаторных хирургических центров поддерживают рынок интервенционной неврологии на стабильном восходящем пути.

Ключевые выводы отчета

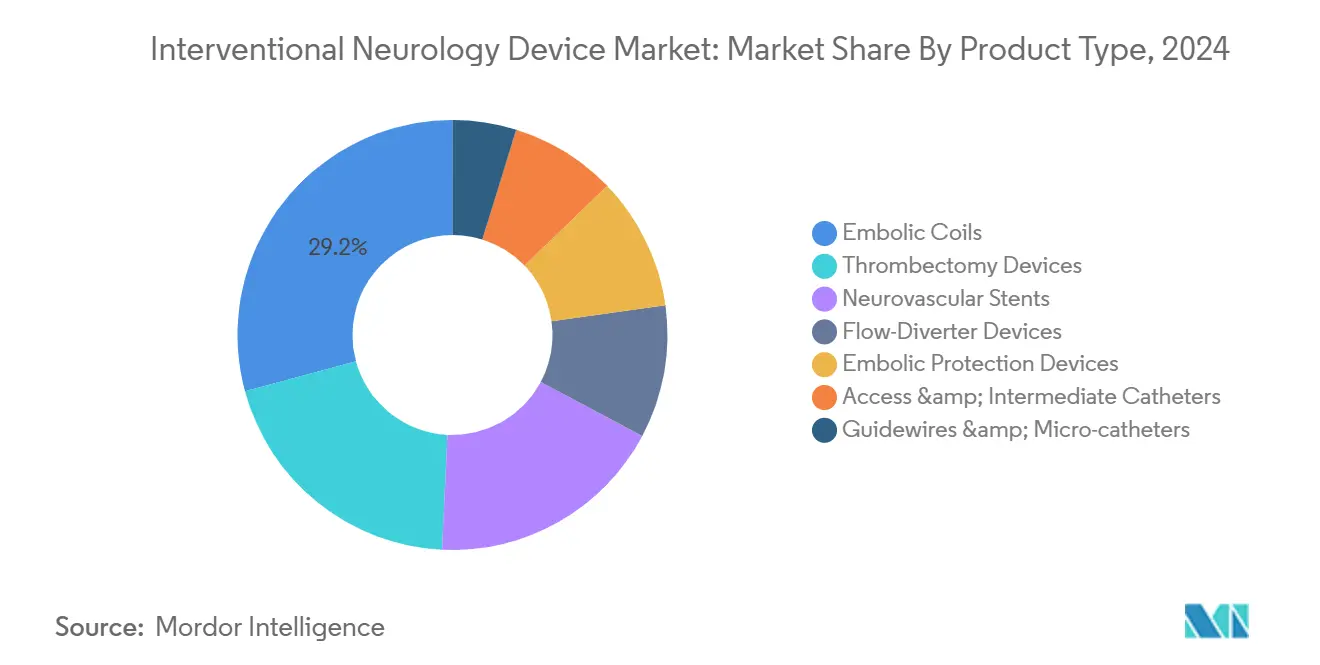

• По типу продукта эмболические спирали лидировали с 29,2% доли рынка интервенционной неврологии в 2024 году, в то время как устройства перенаправления потока будут расти с CAGR 7,5% до 2030 года.

• По патологии заболевания вмешательства при ишемическом инсульте занимали 46,5% доли размера рынка интервенционной неврологии в 2024 году, а решения для геморрагического инсульта показывают самый быстрый рост с CAGR 7,9% до 2030 года.

• По технологиям эмболизация принесла 33,5% выручки в 2024 году; платформы перенаправления потока развиваются с CAGR 8,2% в течение прогнозируемого периода.

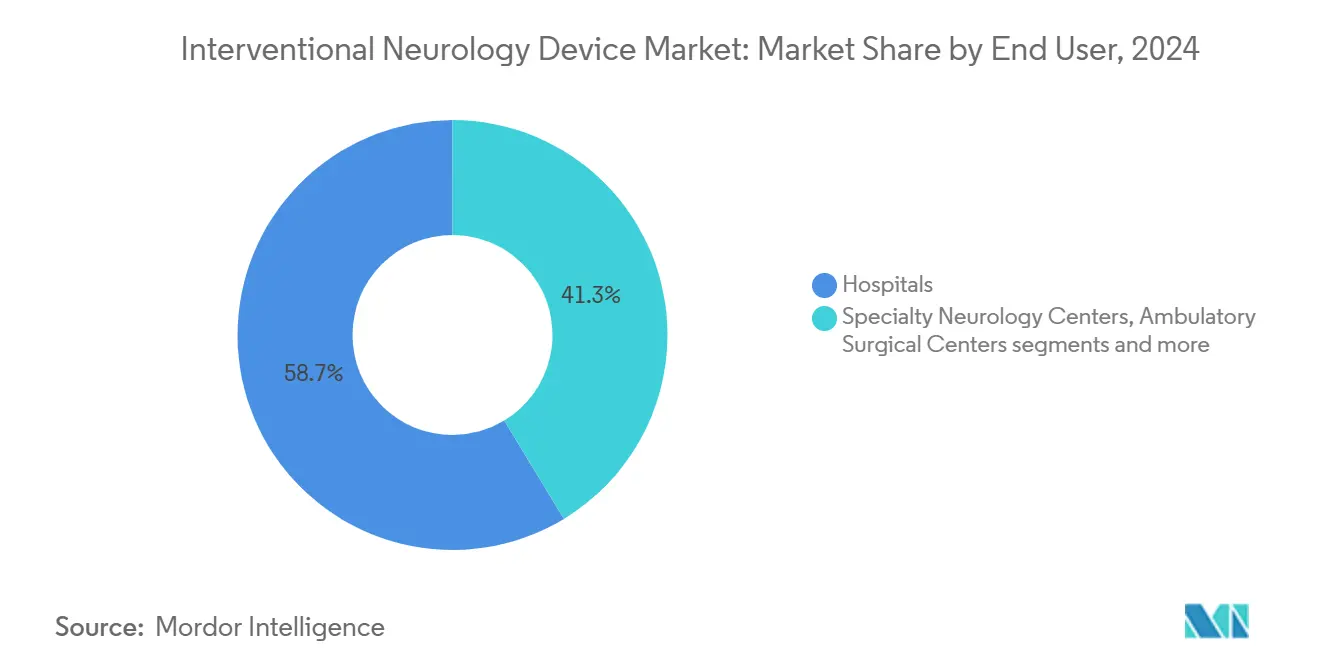

• По конечным пользователям больницы составили 58,7% размера рынка интервенционной неврологии в 2024 году, в то время как амбулаторные хирургические центры показывают самый резкий рост с CAGR 8,1%.

• По географии Северная Америка контролировала 41,3% выручки в 2024 году, однако Азиатско-Тихоокеанский регион будет расти с CAGR 8,8%-самое быстрое региональное расширение.

Тенденции и аналитика мирового рынка устройств интервенционной неврологии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость ишемическим инсультом и расширение показаний к тромбэктомии | +1.50% | Глобально, с наивысшим воздействием в стареющих популяциях Северной Америки и ЕС | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение стентов перенаправления потока в Китае и Индии | +1.00% | Ядро АТЭС, особенно Китай и Индия | Среднесрочно (2-4 года) |

| Благоприятное расширение возмещения расходов в США для аспирационных катетеров | +0.80% | Северная Америка с потенциальным распространением на другие развитые рынки | Краткосрочно (≤ 2 лет) |

| Конвергенция роботизированной нейронавигации с катетерной терапией | +1.80% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Переход венчурного капитала к нейроваскулярным стартапам после выходов 2024 года | +1.00% | Ядро Северной Америки и ЕС, распространение на АТЭС | Краткосрочно (≤ 2 лет) |

| Нанопокрытые гидрофильные проводники, снижающие процедурные осложнения | +0.70% | Глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Конвергенция роботизированной нейронавигации с катетерной терапией

Роботизированные системы переводят церебрососудистую работу от ручной ловкости к автоматизации. Исследование CorPath GRX на 117 пациентах зафиксировало 94% успех процедур при меньшем радиационном воздействии на оператора. Отдельное исследование на 10 пациентах с роботизированной установкой стентов перенаправления потока достигло 100% технического успеха и отсутствия периоперационных осложнений. Прототип тромбэктомии milli-spinner от Stanford удалял устойчивые тромбы с >90% успехом в доклинических оценках, вдвое превышая текущие ручные benchmarks news.stanford.edu. Стандартизированное выполнение, более короткие кривые обучения и потенциал дистанционного управления расширяют доступ на рынке интервенционной неврологии.

Поворот венчурного капитала к нейроваскулярным стартапам после выходов 2024 года

Выходы в 2024 году освежили аппетит инвесторов к прорывным нейроваскулярным технологиям. Стартапы ранней стадии с ИИ-управляемым диагностическим ПО, низкопрофильными инструментами тромбэктомии или шунтовыми методами лечения гидроцефалии сообщают о более быстром привлечении средств. Платформа оптической когерентной томографии Spryte Medical и eShunt CereVasc-теперь имеющая статус прорывной технологии FDA-являют примеры капитала, движущегося к сегментам неудовлетворенных потребностей. Свежие потоки финансирования ускоряют скорость НИОКР и сокращают циклы выхода на рынок в отрасли интервенционной неврологии.

Нанопокрытые гидрофильные проводники, снижающие процедурные осложнения

Модификации поверхности теперь преследуют активные антитромботические эффекты. Гепариновые гидрогелевые покрытия на никель-титановых устройствах улучшили тромборезистентность и снизили воспалительную реакцию в лабораторных и животных исследованиях. Клинически гидрофильно-полимерные покрытые устройства перенаправления потока в сочетании с однокомпонентным прасугрелом достигли 83% частоты полной окклюзии аневризмы при снижении риска кровотечения двойной антиагрегантной терапии. Тромбоэмболические события все еще затрагивают 5,8% случаев перенаправления потока, поэтому постепенные улучшения безопасности транслируются в более короткие пребывания и меньшие расходы плательщиков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Навес отзыва устройств для покрытых проводников в ЕС | -0.80% | Ядро ЕС, регулятивное распространение на другие регионы | Краткосрочно (≤ 2 лет) |

| Нехватка нейроинтервенционалистов вне городов первого уровня | -1.10% | Глобально, особенно остро на развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Растущий контроль плательщиков над элективным спиралированием аневризм | -0.60% | Северная Америка и ЕС с возникающим воздействием в АТЭС | Среднесрочно (2-4 года) |

| Подверженность цепи поставок волатильности цен на платину | -0.50% | Глобально, с наивысшим воздействием на производителей эмболических спиралей | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Навес отзыва устройств для покрытых проводников в ЕС

Отзыв FDA класса 1 покрытых проводников Centerline из-за отслоения полимера усилил регулятивный контроль. Европа, уже подчиненная Регламенту по медицинским устройствам, ужесточила постмаркетинговый надзор, замедляя одобрения. Отзыв Medtronic 7 820 единиц Pipeline Vantage усилил осторожность врачей fda.gov. Эти эпизоды останавливают внедрение, повышают требования к доказательствам и добавляют расходы на соответствие на рынке интервенционной неврологии.

Нехватка нейроинтервенционалистов вне городов первого уровня

Строгая аккредитация сокращает конвейер специалистов. Китайское исследование на 25 438 пациентах показало, что 73,6% прошли эндоваскулярное лечение, подчеркивая неудовлетворенный спрос там, где экспертиза редка. Робототехника может компенсировать нехватку через дистанционное управление, однако препятствия лицензирования, широкополосной связи и возмещения замедляют реальное внедрение, ограничивая полный рост на рынке интервенционной неврологии

Сегментный анализ

По типу продукта: перенаправление потока расширяет границы лечения

Имплантаты перенаправления потока являются наиболее быстро растущей категорией с CAGR 7,5%, в то время как эмболические спирали сохранили наивысшую долю выручки в 29,2% в 2024 году. Исследование Vanguard сообщило о 81,7% частоте окклюзии аневризмы через 6 месяцев без смертности для устройства Pipeline Vantage четвертого поколения, подкрепляя быстрый переход клиницистов к новым платформам. Ожидается расширение размера рынка нейроваскулярных устройств для устройств перенаправления потока по мере расширения показаний к меньшим дистальным сосудам и сложным бифуркациям.

Проводники и микрокатетеры все чаще встраивают ИИ-управляемые сенсоры и нанопокрытия с низким трением, в то время как магнитные мягкие микроволоконные боты демонстрируют автономную навигацию по сосудам в доклинических условиях. По мере слияния материаловедения с робототехникой границы продуктовых линий размываются, создавая гибридные системы доставки-терапии, которые могут диагностировать поражения и доставлять терапию в одном проходе.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По патологии заболевания: геморрагический инсульт набирает обороты

Терапии ишемического инсульта составили 46,5% доли рынка нейроваскулярных устройств в 2024 году, поддерживаемые сильными доказательствами в пользу механической тромбэктомии. Лечение геморрагического инсульта, однако, регистрирует впечатляющий CAGR 7,9% благодаря прорывам покрытых устройств перенаправления потока, которые зафиксировали 79% полную окклюзию без повторного кровотечения через 6 месяцев. Размер рынка нейроваскулярных устройств для геморрагических применений расширяется, поскольку реальные данные доказывают безопасность в ранее высокорисковых разорванных аневризмах.

Достижения в механике стент-ретриверов, такие как технология drop-zone устройства NeVa, достигающая 90,7% существенной реперфузии в течение трех проходов, также нацелены на ранее сложные тромбы и поддерживают внедрение в смешанных инсультных центрах. Коллективные инновации снижают заболеваемость, продолжительность пребывания в больнице и повторные госпитализации, что повышает ценностное предложение для плательщиков и систем здравоохранения.

По конечному пользователю: амбулаторные центры стимулируют эффективность

Больницы удерживали 58,7% выручки 2024 года, поскольку комплексные инсультные центры остаются центром сложной церебрососудистой помощи, однако амбулаторные хирургические центры растут быстрее всего с CAGR 8,1%. Анализы нейрохирургического использования выявили 639% рост объемов случаев амбулаторных центров с 2011 по 2019 год, поскольку страховщики подталкивают к менее затратным условиям. Пилотное исследование eShunt CereVasc далее подчеркивает экономическое преимущество: средняя продолжительность пребывания упала до 1,3 дня, примерно половину традиционного стационарного benchmark.

Отрасль нейроваскулярных устройств продолжает переработку платформ для выписки в тот же день с компактными аспирационными катетерами, низкопрофильными чехлами и одноразовыми роботизированными консолями, подходящими амбулаторным бюджетам. По мере расширения государственных регуляций списков процедур, подходящих амбулаторным центрам, критерии выбора продуктов смещаются к скорости, портативности и интегрированным плагинам визуализации.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: перенаправление потока разрушает традиционные подходы

Устройства эмболизации удержали 33,5% доли в 2024 году, однако системы перенаправления потока должны расти быстрее всего с CAGR 8,2%. Проспективное исследование SOFAST катетера 6F SOFIA Flow Plus достигло 97,2% успешной реваскуляризации как метод аспирации первой линии, документируя, как дизайнерские улучшения-больший просвет, более мягкий наконечник-повышают эффективность. Рынок нейроваскулярных устройств теперь ценит платформы, которые соединяют оборудование с программным обеспечением процедурного руководства; прототип ИИ-ассистированного развертывания спиралей обеспечил 92,7% точность и 97,2% отзыв в живых случаях, демонстрируя будущие пути к полуавтономному уходу.

Интероперабельность между тромбэктомией, стентированием и модальностями визуализации превращает однофункциональные инструменты в модульные экосистемы. Поставщики, способные гармонизировать устройства через общие роботизированные драйверы, облачно-аналитические панели и стандартизированные катетерные соединители, вероятно, получат контрактные преимущества с больничными сетями.

Географический анализ

Рынок нейроваскулярных устройств расширялся неравномерно по регионам в 2024 году. Северная Америка сгенерировала 41,3% глобальной выручки, поддерживаемая укоренившимися рамками возмещения, высокими объемами процедур и ранним внедрением робототехники. Региональные академические центры проводят непропорциональную долю испытаний proof-of-concept, питая быстрый клинический перевод и укрепляя преимущества первого хода для местных поставщиков.

Европа последовала как второй по величине кластер, но недавние эпизоды отзывов и строгие временные рамки Регламента по медицинским устройствам создали узкие места одобрения, продлевая время выхода устройств на рынок. Тем не менее, трансграничные регистры данных и панъевропейские закупочные инициативы уравновешивают эти трения, объединяя генерацию доказательств и обостряя демонстрации затрат-выгод.

Азиатско-Тихоокеанский регион появляется как самая быстрорастущая арена, прогнозируемая к росту с CAGR 8,8% до 2030 года на основе растущей заболеваемости инсультом, расходов государственного сектора здравоохранения и расширяющегося следа частных больничных сетей. Китайское испытание лечения зарегистрировало более 25 000 пациентов с аневризмами в 83 центрах, отражая как бремя болезни, так и готовность быстро внедрять эндоваскулярные решения. Совместные исследовательские обмены с североамериканскими институтами ускоряют передачу технологий и локализуют производство, снижая удельные затраты и укрепляя рост объемов в Индии, Южной Корее и Юго-Восточной Азии.

Латинская Америка и Ближний Восток и Африка остаются меньшими участниками, однако предлагают стабильное средне-однозначное расширение, поскольку правительства инвестируют в комплексные инсультные программы, а телемедицина строит возможности дистанционных консультаций. Продуктовые стратегии в этих регионах вращаются вокруг прочных катетеров, способных справляться с переменными стандартами стерилизации, и портативной визуализации, компенсирующей ограниченные высококлассные ангиографические комплексы. В течение прогнозного горизонта конвергенция теле-наставничества и облачных роботизированных платформ может перешагнуть инфраструктурные пропасти, обеспечивая свежую волну роста рынка нейроваскулярных устройств.

Конкурентная среда

Конкурентная интенсивность находится на умеренно-высоком уровне. Мегакорпорации типа Medtronic, Stryker и Johnson & Johnson продолжают масштабироваться через M&A и внутренние НИОКР, в то время как средние инноваторы фокусируются на нишах одного заболевания или одной технологии. Выкуп Stryker компании Inari Medical за 4,9 млрд долларов США добавил периферическую и венозную тромбэктомию к его церебрососудистому портфелю, подчеркивая стремление к сквозным инсультным путям. Penumbra ответила получением разрешения FDA на новую линию съемных спиралей, сигнализируя о продолжающейся релевантности сегмента спиралей несмотря на импульс устройств перенаправления потока.

Стратегическая дифференциация поворачивается на цифровое включение. Johnson & Johnson сотрудничает с NVIDIA для встраивания инференции ИИ реального времени в хирургическую навигацию, предвидя интегрированные панели, которые накладывают сегментацию сосудов и тепловые карты риска на живую флюороскопию. Меньшие участники продвигают новые материалы, такие как гидрофильно-полимерные покрытия, исключающие двойную антиагрегантную терапию, или модульные гибриды проводник-робот, интероперабельные с множественными консолями.

Регулятивная компетенция формирует критический ров. Компании, способные провести продукты через многоюрисдикционные подачи, проактивно управлять клиническими регистрами и быстро отвечать на сигналы безопасности, получают преимущество в тендерах крупных больничных групп. Следовательно, корпоративные инвестиции смещаются к гармонизации систем качества, поддержке дистанционного аудита и аналитике постмаркетингового надзора.

Лидеры отрасли устройств интервенционной неврологии

Abbott

Boston Scientific Corporation

Medtronic PLC

Stryker Corporation

B. Braun SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Penumbra объявила о разрешении FDA и запуске своей съемной эмболизационной спирали, расширяя свою семью спиралей для сложной работы с аневризмами

- Март 2025: Johnson & Johnson MedTech представила систему DUALTO Energy с адаптивными алгоритмами тканей в хирургических модальностях

- Февраль 2025: Stryker завершила свое приобретение Inari Medical за 4,9 млрд долларов США, расширив охват тромбэктомии и периферических сосудов.

Область глобального отчета по рынку устройств интервенционной неврологии

В соответствии с областью отчета, устройства интервенционной неврологии являются минимально инвазивными технологиями на основе изображений. Процедуры с участием этих устройств используются для диагностики и лечения заболеваний головы, шеи и позвоночника. Рынок устройств интервенционной неврологии сегментирован по типу продукта (системы церебральной баллонной ангиопластики и стентирования (стенты сонной артерии и системы эмболической защиты), устройства нейротромбэктомии, устройства спиралирования и эмболизации аневризм, микрокатетеры и проводники), применению (стеноз артерии, ишемические инсульты, аневризма мозга, стеноз вены и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также покрывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Эмболические спирали |

| Нейроваскулярные стенты |

| Устройства перенаправления потока |

| Устройства тромбэктомии |

| Устройства эмболической защиты |

| Катетеры доступа и промежуточные |

| Проводники и микрокатетеры |

| Ишемический инсульт |

| Геморрагический инсульт |

| Церебральная аневризма |

| Артериовенозные мальформации и фистулы |

| Прочие |

| Больницы |

| Специализированные неврологические центры |

| Амбулаторные хирургические центры |

| Эмболизация |

| Механическая тромбэктомия |

| Перенаправление потока |

| Стентирование |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта (стоимость) | Эмболические спирали | |

| Нейроваскулярные стенты | ||

| Устройства перенаправления потока | ||

| Устройства тромбэктомии | ||

| Устройства эмболической защиты | ||

| Катетеры доступа и промежуточные | ||

| Проводники и микрокатетеры | ||

| По патологии заболевания (стоимость) | Ишемический инсульт | |

| Геморрагический инсульт | ||

| Церебральная аневризма | ||

| Артериовенозные мальформации и фистулы | ||

| Прочие | ||

| По конечному пользователю (стоимость) | Больницы | |

| Специализированные неврологические центры | ||

| Амбулаторные хирургические центры | ||

| По технологиям (стоимость) | Эмболизация | |

| Механическая тромбэктомия | ||

| Перенаправление потока | ||

| Стентирование | ||

| Прочие | ||

| По географии (стоимость) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каковы темпы роста рынка интервенционной неврологии между 2025 и 2030 годами?

• Рынок развивается с CAGR 6,65%, поднимаясь с 3,44 млрд долларов США в 2025 году до 4,46 млрд долларов США к 2030 году.

Какой регион прогнозируется для обеспечения самых быстрых доходных прибылей?

• Азиатско-Тихоокеанский регион лидирует с CAGR 8,8% до 2030 года, движимый расширением инсультных программ и более крупными сетями частных больниц.

Какая продуктовая категория в настоящее время удерживает наибольшую долю выручки?

• Эмболические спирали остаются топ-продающим сегментом, удерживая 29,2% выручки 2024 года несмотря на быстрое внедрение устройств перенаправления потока.

Какие технологии перестраивают клиническую практику и дизайн устройств?

• Роботизированная навигация, ИИ-управляемая визуализация и гидрофильные покрытия улучшают точность размещения, сокращают время процедур и снижают радиационное воздействие на оператора.

Какие встречные ветра могли бы ограничить краткосрочный рыночный импульс?

• Волатильность цен на платину, нехватка обученных нейроинтервенционалистов и навесы отзывов устройств, такие как действие класса 1 в 2025 году против устройств перенаправления потока Pipeline Vantage, являются ключевыми вызовами.

Последнее обновление страницы: