Размер и доля рынка педиатрической медицины

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 16.53 Миллиардов долларов США |

| Размер Рынка (2030) | 19.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.00% CAGR |

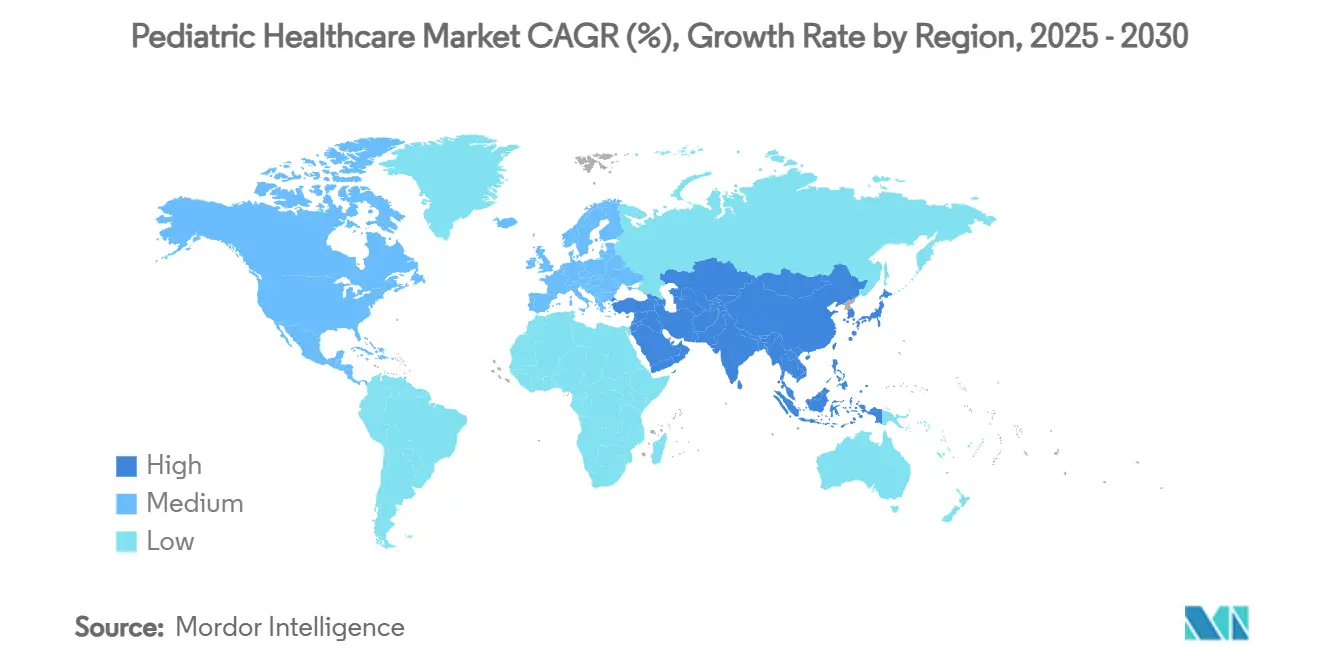

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

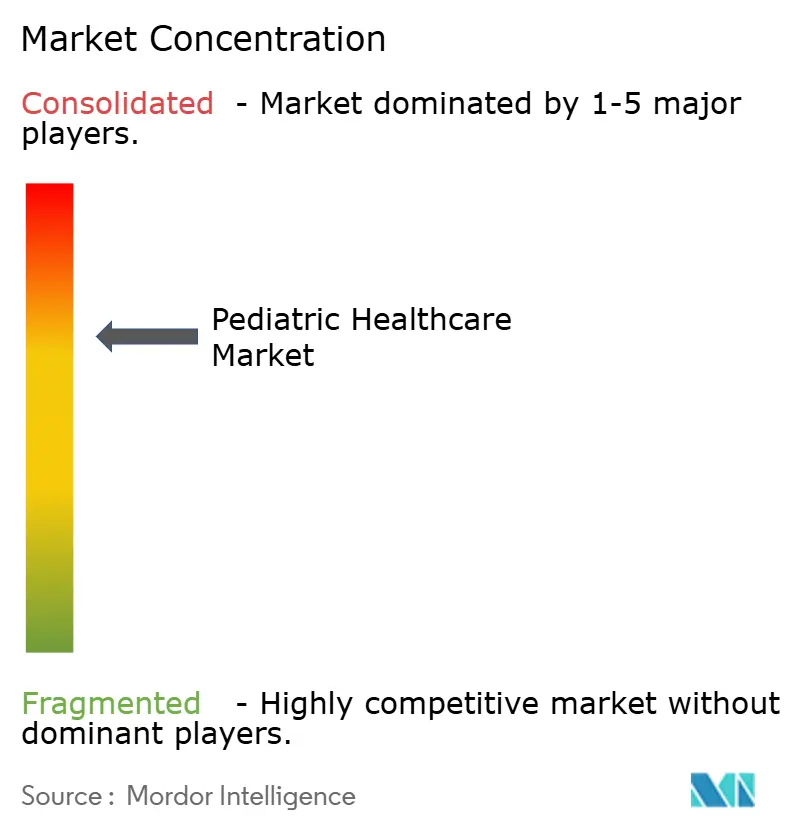

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка педиатрической медицины от Mordor Intelligence

Размер рынка педиатрической медицины составляет 15,93 млрд долларов США в 2025 году и прогнозируется на уровне 19,38 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 4% за этот период. Высокий спрос на плановую иммунизацию, быстрое одобрение генных терапий и растущее использование искусственного интеллекта в диагностической визуализации обеспечивают текущую траекторию роста рынка педиатрической медицины. Участники рынка добавляют цифровые инструменты в свои портфели, осуществляют консолидацию больниц и сотрудничают со школами для расширения телемедицины, что формирует конкурентные стратегии. Оборудование для интенсивной терапии новорожденных, стоящее на 70% дешевле импортных аналогов, улучшает доступность в развивающихся регионах и стимулирует локальное производство. В то же время возрождение вспышек респираторно-синцитиального вируса (РСВ), создающих ежегодную нагрузку в 25 млрд долларов США во всех возрастных группах, стимулирует спрос на вакцины и противовирусные препараты.

Ключевые выводы отчета

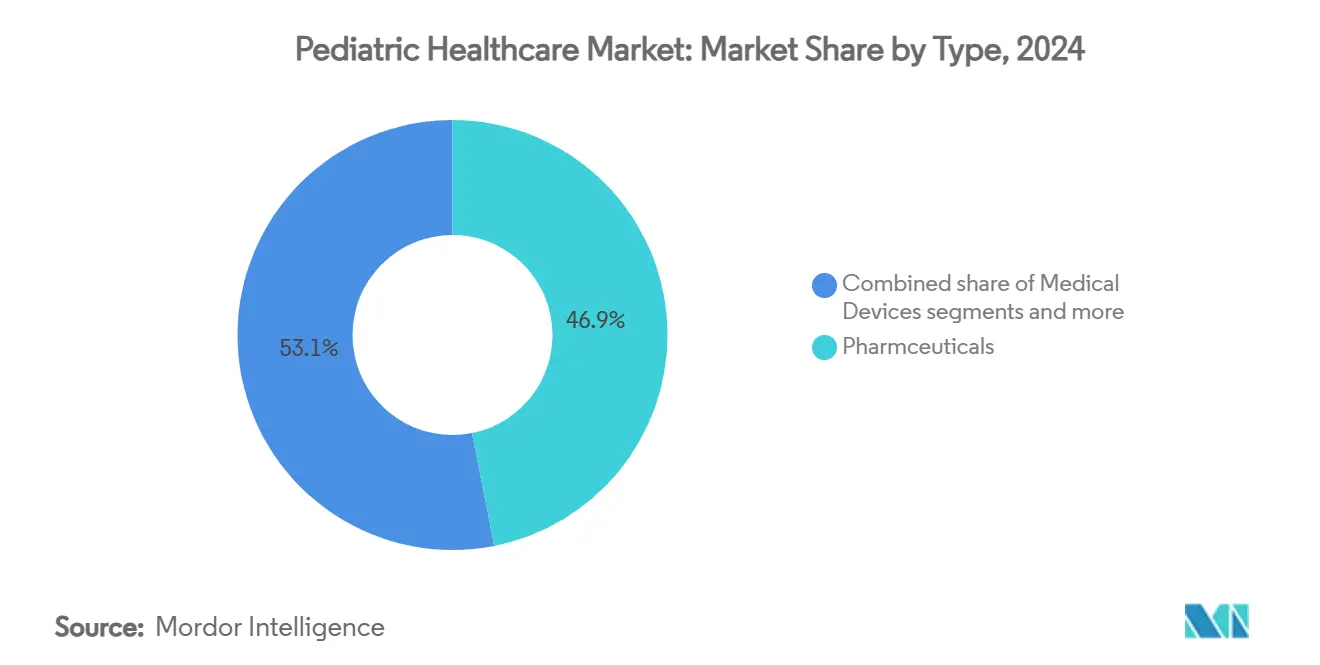

По типу продукта фармацевтические препараты лидировали с 46,89% доли рынка педиатрической медицины в 2024 году, в то время как цифровые решения здравоохранения показали самый высокий среднегодовой темп роста 4,35% до 2030 года.

По терапевтической области инфекционные заболевания занимали 28,27% доли размера рынка педиатрической медицины в 2024 году, в то время как онкология прогнозируется к расширению со среднегодовым темпом роста 4,66% до 2030 года.

По возрастной группе когорта 2-11 лет занимала 37,89% размера рынка педиатрической медицины в 2024 году; неонатальный сегмент показывает наивысший среднегодовый темп роста 5% между 2025 и 2030 годами.

По условиям оказания помощи больницы составляли 51,78% доли рынка педиатрической медицины в 2024 году, однако телемедицина развивается со среднегодовым темпом роста 5,36% до 2030 года.

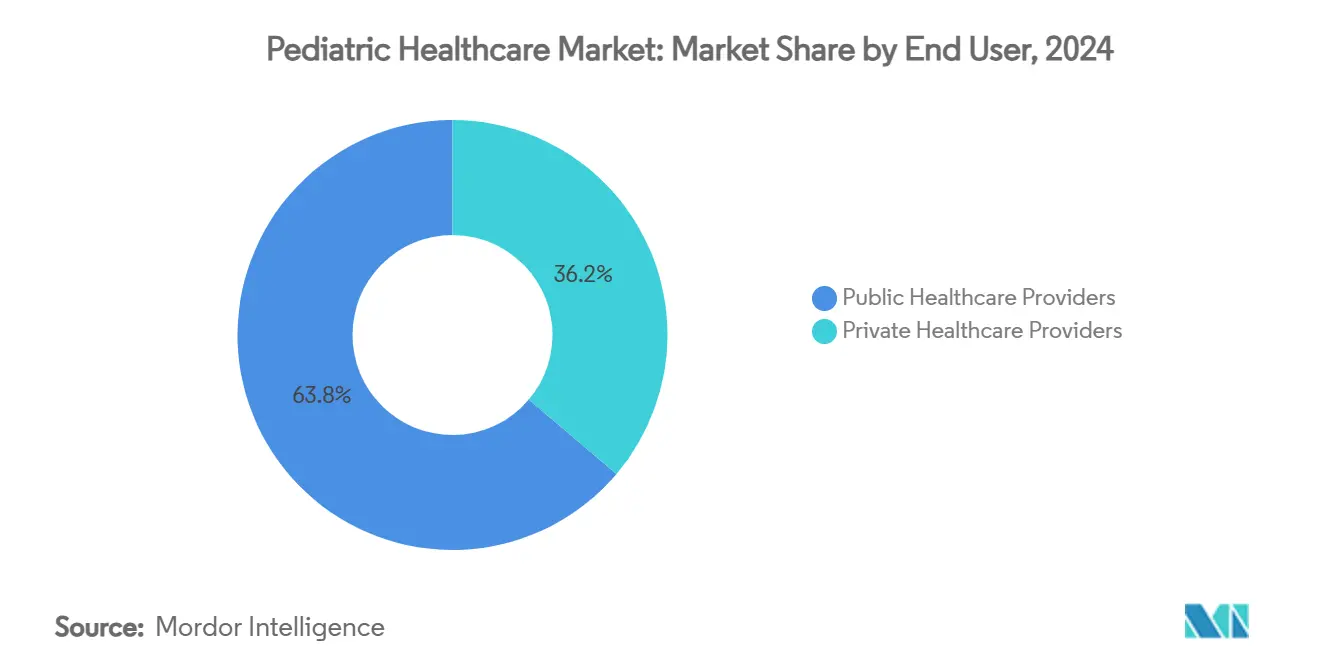

По конечному пользователю государственные провайдеры сохранили 63,82% размера рынка педиатрической медицины в 2024 году, в то время как частные провайдеры растут быстрее всего со среднегодовым темпом роста 5,75%.

Глобальные тенденции и аналитика рынка педиатрической медицины

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Быстрый рост финансирования плановой педиатрической иммунизации | +0.8% | Глобальный, с акцентом на Азиатско-Тихоокеанский регион и развивающиеся регионы | Среднесрочный (2-4 года) |

| Расширение одобрений генной терапии редких заболеваний | +0.6% | Северная Америка и Европа, распространение в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Внедрение педиатрической радиологии с поддержкой ИИ | +0.5% | Глобальный, лидируют развитые рынки | Краткосрочный (≤ 2 лет) |

| Возрождение вспышек РСВ и других респираторных заболеваний | +0.4% | Глобальный, сезонные вариации по регионам | Краткосрочный (≤ 2 лет) |

| Внедрение школьной телемедицины | +0.3% | Северная Америка, распространение в сельских регионах по всему миру | Среднесрочный (2-4 года) |

| Микробольничные форматы, ориентированные на детей | +0.2% | Северная Америка, пилотные расширения в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост финансирования плановой педиатрической иммунизации

Расширенные бюджеты общественного здравоохранения добавляют новые вакцинальные линии и укрепляют цепочки поставок, особенно в Азиатско-Тихоокеанском регионе, где детская смертность остается высокой[2]Источник: Азиатский банк развития, `Детская смертность остается высокой в Азии и Тихом океане: необходимо возобновить внимание к вакцинам,` adb.org . Национальные программы теперь интегрируют цифровые реестры, которые отслеживают дозы и отмечают пропущенные графики, улучшая показатели охвата. Фармацевтические фирмы получают выгоду от больших объемов закупок, которые стабилизируют производственные прогнозы и повышают барьеры для входа. Специалисты по холодовым цепочкам, поставщики аналитических данных и логистические провайдеры также получают стоимость. Мультипликационные эффекты охватывают обучение, хранение и развертывание мобильных клиник, укрепляя рынок педиатрической медицины как устойчивую платформу роста.

Расширение одобрений генной терапии редких заболеваний

Американские и европейские регуляторы одобрили лечебные методы лечения метахроматической лейкодистрофии, мышечной дистрофии Дюшенна и недостаточности ароматической L-аминокислотной декарбоксилазы, устанавливая новые клинические стандарты[1]Источник: Управление по контролю за продуктами и лекарствами США, `FDA одобрило первую генную терапию для детей с метахроматической лейкодистрофией,` fda.gov . Casgevy и Lyfgenia стали первыми терапиями на основе CRISPR для серповидноклеточной анемии, обеспечивая результаты без кризов у большинства подростков. Хотя ценники превышают 2 млн долларов США, плательщики тестируют контракты на основе этапов для компенсации бюджетного воздействия. Продления патентных сроков в рамках программы педиатрической эксклюзивности дополнительно привлекают биофармацевтические инвестиции. В прогнозном горизонте новые заявки в Азиатско-Тихоокеанском регионе расширят доступ и поднимут рынок педиатрической медицины.

Внедрение педиатрической радиологии с поддержкой ИИ

Программное обеспечение для определения костного возраста теперь достигает точности свыше 90%, сокращая время интерпретации и минимизируя повторные облучения. Больницы интегрируют алгоритмы, которые автоматически регулируют дозу излучения и отмечают незначительные аномалии, улучшая диагностическую уверенность. Опросы показывают растущее принятие клиницистами, когда ИИ работает как второй читатель, а не заменитель. Облачное развертывание позволяет недостаточно обслуживаемым центрам использовать аналитику экспертного уровня без педиатрических радиологов на месте. Поставщики, объединяющие обслуживание и обучение рабочим процессам, получают преимущество первопроходца, поддерживая ИИ как долговременный катализатор для рынка педиатрической медицины.

Возрождение вспышек РСВ и других респираторных заболеваний

Госпитализации в отделения интенсивной терапии по поводу РСВ поднялись выше исторических базовых уровней, составляя 11,4% педиатрических пребываний и 21,1% дней в отделениях интенсивной терапии в недавние сезоны. Новые профилактические средства, такие как нирсевимаб и материнские вакцины, обещают сократить эти показатели до 2,8%. Системы здравоохранения увеличивают палаты с отрицательным давлением и штат респираторных терапевтов для управления зимними всплесками. Панели наблюдения объединяют лабораторные, погодные и мобильные данные для уточнения планирования мощностей. Фармацевтические и приборостроительные фирмы спешат масштабировать производство, заключая многолетние контракты, которые поддерживают предсказуемые доходы в рамках рынка педиатрической медицины.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущая антимикробная резистентность у детей | -0.7% | Глобальный, особенно острый в развивающихся регионах | Долгосрочный (≥ 4 лет) |

| Пробел в возмещении педиатрических устройств | -0.5% | Северная Америка и Европа, распространение по всему миру | Среднесрочный (2-4 года) |

| Недостаток долгосрочных данных о безопасности мРНК-вакцин | -0.3% | Глобальный, регулятивный контроль в развитых странах | Среднесрочный (2-4 года) |

| Нехватка педиатрических субспециалистов в регионах с низким доходом | -0.4% | Глобальный, острый в сельских и развивающихся регионах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая антимикробная резистентность у детей

Мультирезистентный сепсис добавляет 38 млрд долларов США к американским расходам ежегодно и удлиняет педиатрические госпитализации. Дети потребляют больше антибиотиков, ускоряя циклы резистентности. Программы рационального использования улучшают назначения в третичных центрах, но остаются фрагментарными в сельских клиниках. Дефицит препаратов в разработке для детских антибиотиков повышает клинические риски. Без политических стимулов или объединенных закупок резистентность будет сдерживать рост доходов в портфелях противоинфекционных препаратов в рамках рынка педиатрической медицины.

Пробел в возмещении педиатрических устройств

Производители разрабатывают адаптируемые к росту имплантаты и миниатюрные датчики, но небольшие когорты пациентов ограничивают возмещение затрат. Плательщики требуют доказательства, полученные из данных взрослых, создавая недостатки финансирования для педиатрических испытаний. Гуманитарные исключения устройств в США и гранты консорциумов FDA помогают инноваторам на ранней стадии, однако неопределенность ценообразования сохраняется в Европе и Азии. До тех пор, пока критерии возмещения не созреют, коммерческие запуски устройств, адаптированных для детей, будут отставать, ограничивая один сегмент рынка педиатрической медицины.

Сегментный анализ

По типу продукта: цифровые решения здравоохранения стимулируют инновации

Сегмент фармацевтических препаратов захватил 46,89% доли рынка педиатрической медицины в 2024 году благодаря основным вакцинам и терапиям хронических заболеваний. Брендовые составы получают выгоду от продлений патентов, в то время как генерики поддерживают объемный спрос в государственных программах. Цифровые решения здравоохранения прогнозируются к опережению других категорий со среднегодовым темпом роста 4,35%. Приложения дистанционного мониторинга, средства проверки симптомов и боты для соблюдения приема лекарств сокращают экстренные визиты на 42% в пилотных когортах.

Растущее венчурное финансирование поддерживает педиатрические платформы, которые интегрируют модули поведенческого здоровья, коучинг по питанию и напоминания об иммунизации, делая их более привлекательными для семей. Размер рынка педиатрической медицины для цифровых инструментов прогнозируется к дальнейшему расширению по мере расширения кодов возмещения. Медицинские устройства следуют за фармацевтическими препаратами по доходам, но сталкиваются с ограниченной педиатрической маркировкой, побуждая клиницистов переназначать взрослое оборудование, практика, которая привлекает регулятивное внимание. Защитники педиатрической медицинской индустрии продвигают гармонизированные стандарты для ускорения одобрений устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По терапевтической области: достижения онкологии ускоряют рост

Инфекционные заболевания остались крупнейшим доходным пулом на уровне 28,27% размера рынка педиатрической медицины в 2024 году, подчеркивая стойкие нагрузки РСВ, гриппа и желудочно-кишечных заболеваний. Комплексные графики вакцинации и комбинации противомикробных препаратов поддерживают базовый спрос. Онкология демонстрирует самый высокий среднегодовой темп роста 4,66%, подпитываемый таргетными терапиями и прорывами в редактировании генов.

Испытания прецизионной медицины сопоставляют генетику опухоли с ингибиторами малых молекул, повышая показатели выживаемости и поддерживая премиальное ценообразование. Неврологические расстройства привлекают инструменты визуализации на основе ИИ, которые уточняют картирование поражений, в то время как сердечно-сосудистые применения тестируют растворимые стенты, калиброванные для педиатрической сосудистой системы. Диверсифицированная разработка укрепляет рынок педиатрической медицины и смягчает зависимость от любого отдельного класса терапии.

По возрастной группе: неонатальный сегмент лидирует в инновациях

Дети в возрасте 2-11 лет генерировали 37,89% размера рынка педиатрической медицины в 2024 году, отражая высокие объемы обращений для плановых иммунизаций и незначительных инфекций. Пакеты услуг, адаптированные к школьным расписаниям, делают амбулаторные клиники основной точкой доступа. Новорожденные, хотя и меньшая база, прогнозируются к росту со среднегодовым темпом роста 5%, поскольку доступные инкубаторы и неинвазивные вентиляторы проникают на развивающиеся рынки.

Больницы интегрируют палаты кенгуру-ухода и ультразвук в месте оказания помощи для улучшения показателей выживаемости. Младенцы в возрасте 1-23 месяца остаются уязвимыми к РСВ, побуждая расширенное покрытие моноклональными антителами. Подростковый спрос концентрируется на поведенческом здоровье и управлении спортивными травмами, сегментах, где телепсихология и носимые датчики получают тракцию в рамках рынка педиатрической медицины.

По условиям оказания помощи: телемедицина трансформирует предоставление услуг

Больницы сохранили 51,78% доли рынка педиатрической медицины в 2024 году. Они доминируют в сложных операциях, онкологических инфузиях и услугах интенсивной терапии, но сталкиваются с давлением на маржу от ограничений мощности. Визиты телемедицины, в настоящее время <10% от общих обращений, будут расти со среднегодовым темпом роста 5,36%, поскольку регуляторы продлевают правила паритетных платежей.

Школьные программы соединяют медицинские кабинеты с педиатрами, повышая показатели завершения визитов и сокращая отсутствие родителей на работе. Клиники переключаются на гибридные модели, которые сочетают личные иммунизации с дистанционным наблюдением. Агентства домашнего ухода масштабируются, сотрудничая с плательщиками по объединенным платежам, добавляя виртуальный сестринский надзор, который улучшает результаты и сокращает повторные госпитализации. Эти тенденции укрепляют цифровые каналы как жизненно важные для рынка педиатрической медицины.

По конечному пользователю: частные провайдеры завоевывают долю рынка

Государственные системы здравоохранения покрывали 63,82% размера рынка педиатрической медицины в 2024 году через Medicaid и национальные схемы страхования. Обновления финансирования направлены на сокращение циклов претензий и согласование показателей качества. Частные провайдеры расширяются быстрее всего со среднегодовым темпом роста 5,75%, предлагая консьерж-педиатрию, доступ в тот же день и интегрированные службы поведенческого здоровья.

Модели, основанные на стоимости, сокращают экстренные госпитализации, приоритизируя профилактическую помощь, привлекая контракты работодателей. Однако частные группы должны управлять обязательствами благотворительной помощи после слияний, как показывает сделка Rady Children's, которая сохранила обязательства Medicaid. Сбалансированные смеси плательщиков и внедрение технологий будут определять конкурентное позиционирование в рамках рынка педиатрической медицины.

По условиям оказания помощи: микробольницы появляются как инновация

Микробольницы в среднем составляют 20 000 квадратных футов и предлагают отделения неотложной помощи плюс 8-15 стационарных коек, фокусируясь на случаях с меньшей остротой. Педиатрические крылья в этих учреждениях обрабатывают обезвоживание, астму и неосложненные переломы, освобождая третичные центры для сложной помощи. Операторы размещают микробольницы в пригородах и сельских коридорах, где полносервисные больницы нежизнеспособны.

Модульное строительство удерживает капитальные затраты ниже 80 млн долларов США и позволяет последующее расширение. Интеграция с службами теле-ОИТ позволяет педиатрическим интенсивистам контролировать несколько объектов. Ранние развертывания показывают высокие показатели удовлетворенности семей и сокращенное время переводов, добавляя гибкий узел к сети рынка педиатрической медицины.

Географический анализ

Северная Америка внесла 34,23% в глобальный доход в 2024 году, поскольку развитое страховое покрытие, плотность специалистов и раннее внедрение технологий поддерживают расходы. Тем не менее 2 миллиона детей проживают более чем в 80 милях от жизненно важных субспециалистов, что побуждает гранты телемедицины и программы мобильных клиник. Ускорения генной терапии и слияния больниц стимулируют стратегическую перестройку, в то время как внедрение ИИ в радиологии распространяется из академических центров в общественные участки визуализации. Государственно-частные партнерства инвестируют в сельский широкополосный доступ и диагностические центры, расширяя след рынка педиатрической медицины.

Азиатско-Тихоокеанский регион прогнозируется к записи среднегодового темпа роста 6,17% до 2030 года. Быстрая урбанизация повышает доходы и страховое проникновение, в то время как правительства бюджетируют 138 млрд долларов США на строительство больниц и модернизацию оборудования к 2027 году. Китай лидирует по объему клинических испытаний педиатрических препаратов, увеличивая производство для обслуживания регионального спроса. Индийские стартапы разрабатывают экономически эффективное неонатальное оборудование, принятое государственными больницами. Региональная гармонизация времени регулятивного пересмотра сокращает циклы запуска, ускоряя захват доходов в рамках рынка педиатрической медицины.

Европа поддерживает стабильный среднесрочный рост, подкрепленный универсальным покрытием и координированными рамками редких заболеваний. Совместные закупки снижают цены на вакцины, однако снижающиеся рождаемости умеряют рост объемов. Появляющиеся экосистемы в Южной Америке и на Ближнем Востоке и в Африке регистрируют двузначный рост с меньших баз. Правительства там партнерствуют с НКО для развертывания мобильных клиник и кампаний по охране здоровья матери и ребенка, увеличивая доступ к рынку педиатрической медицины.

Конкурентная среда

Рынок педиатрической медицины показывает умеренную фрагментацию. Пять ведущих фармацевтических компаний составляют примерно половину доходов от вакцин и противоинфекционных препаратов, в то время как десятки биотех-компаний преследуют ниши орфанных заболеваний. Производители устройств остаются фрагментированными, поскольку педиатрические объемы ограничены, хотя поглощения могут возрасти, поскольку новые технологии достигают поворотных испытаний. Поставщики программного обеспечения ИИ формируют альянсы с фирмами аппаратного обеспечения визуализации для встраивания алгоритмов нативно, обеспечивая масштаб распределения.

Стратегические ходы отражают вертикальную интеграцию. Приобретение Aveanna Healthcare компании Thrive добавляет 23 площадки домашнего ухода в семи штатах[2], расширяя охват хронической помощи. Jazz Pharmaceuticals потратила 935 млн долларов США на Chimerix для доступа к активам педиатрической онкологии на поздней стадии. Больницы сливаются для получения переговорной силы и разделения специализированного персонала, как видно в интеграции Rady Children's в Южной Калифорнии.

Стартапы привлекают капитал для виртуальной педиатрии, цифровых терапий и платформ редактирования генов. Гранты FDA, финансирование Европейского инновационного совета и участие венчурного капитала снижают риски проектов ранней стадии. В прогнозном горизонте конкурентное преимущество будет зависеть от генерации доказательств, согласования с плательщиками и бесшовного цифрового взаимодействия в рамках рынка педиатрической медицины.

Лидеры педиатрической медицинской индустрии

-

GlaxoSmithKline plc

-

Johnson & Johnson

-

The Procter & Gamble Company

-

Boehringer Ingelheim

-

Novartis AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: Bluebird Kids Health привлекла 31,5 млн долларов США для роста клиник первичной педиатрической помощи на основе стоимости во Флориде

- Январь 2025: Детская больница Rady и Детская больница округа Ориндж объединились, образовав Rady Children's Health

Область отчета о глобальном рынке педиатрической медицины

Согласно области применения данного отчета, педиатрическая медицина - это отрасль медицины, которая занимается медицинским уходом, развитием и связанными заболеваниями младенцев, детей и подростков. Рынок педиатрической медицины значительно растет, поскольку дети часто страдают от желудочно-кишечных, аллергических, респираторных и других хронических заболеваний из-за их более низкого иммунитета. Рынок педиатрической медицины сегментирован по типу (хронические заболевания и острые заболевания), лечению (вакцины, лекарственные препараты, прочее) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Фармацевтические препараты |

| Медицинские устройства |

| Цифровые решения здравоохранения |

| Педиатрические услуги |

| Инфекционные заболевания |

| Респираторные расстройства |

| Неврологические расстройства |

| Сердечно-сосудистые расстройства |

| Онкология |

| Прочие |

| Новорожденные (0-28 дней) |

| Младенцы (1-23 месяца) |

| Дети (2-11 лет) |

| Подростки (12-18 лет) |

| Больницы |

| Клиники |

| Домашний уход |

| Телемедицина |

| Государственные поставщики медицинских услуг |

| Частные поставщики медицинских услуг |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки |

| По типу продукта (стоимость) | Фармацевтические препараты | |

| Медицинские устройства | ||

| Цифровые решения здравоохранения | ||

| Педиатрические услуги | ||

| По терапевтической области | Инфекционные заболевания | |

| Респираторные расстройства | ||

| Неврологические расстройства | ||

| Сердечно-сосудистые расстройства | ||

| Онкология | ||

| Прочие | ||

| По возрастной группе | Новорожденные (0-28 дней) | |

| Младенцы (1-23 месяца) | ||

| Дети (2-11 лет) | ||

| Подростки (12-18 лет) | ||

| По условиям оказания помощи | Больницы | |

| Клиники | ||

| Домашний уход | ||

| Телемедицина | ||

| По конечному пользователю | Государственные поставщики медицинских услуг | |

| Частные поставщики медицинских услуг | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Насколько большой рынок педиатрической медицины в 2025 году?

Он оценивается в 15,93 млрд долларов США в базовом году.

Какой темп роста прогнозируется до 2030 года?

Доходы прогнозируются к росту со среднегодовым темпом роста 4%, достигнув 19,38 млрд долларов США к 2030 году.

Какая география расширяется быстрее всего?

Азиатско-Тихоокеанский регион показывает самый сильный импульс со среднегодовым темпом роста 6,17% благодаря запланированным больничным инвестициям в 138 млрд долларов США.

Какая продуктовая линейка растет быстрее всего?

Цифровые решения здравоохранения показывают самый высокий среднегодовой темп роста на уровне продуктов 4,35%, обусловленный внедрением телемедицины и дистанционного мониторинга.

Как новые генные терапии влияют на педиатрическую помощь?

Недавние одобрения FDA для редких состояний, таких как серповидноклеточная анемия и метахроматическая лейкодистрофия, предоставляют лечебные варианты и стимулируют дальнейшие исследования и разработки.

Какое преимущество телемедицина приносит детям и семьям?

Школьные и домашние программы телемедицины сокращают посещения отделений неотложной помощи и расширяют доступ к специалистам в сельских районах, улучшая непрерывность оказания помощи и удовлетворенность.

Последнее обновление страницы: