Размер и доля рынка устройств управления сердечным ритмом

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 22.08 Миллиардов долларов США |

| Размер Рынка (2030) | 28.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.41% CAGR |

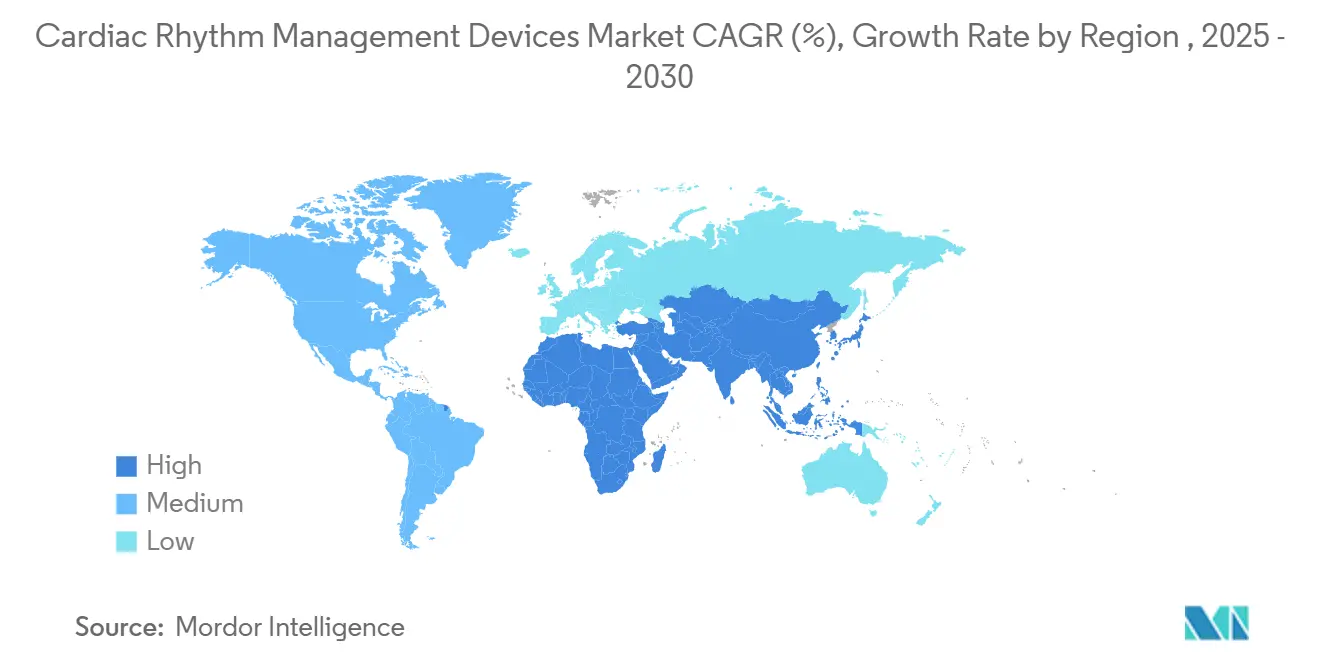

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

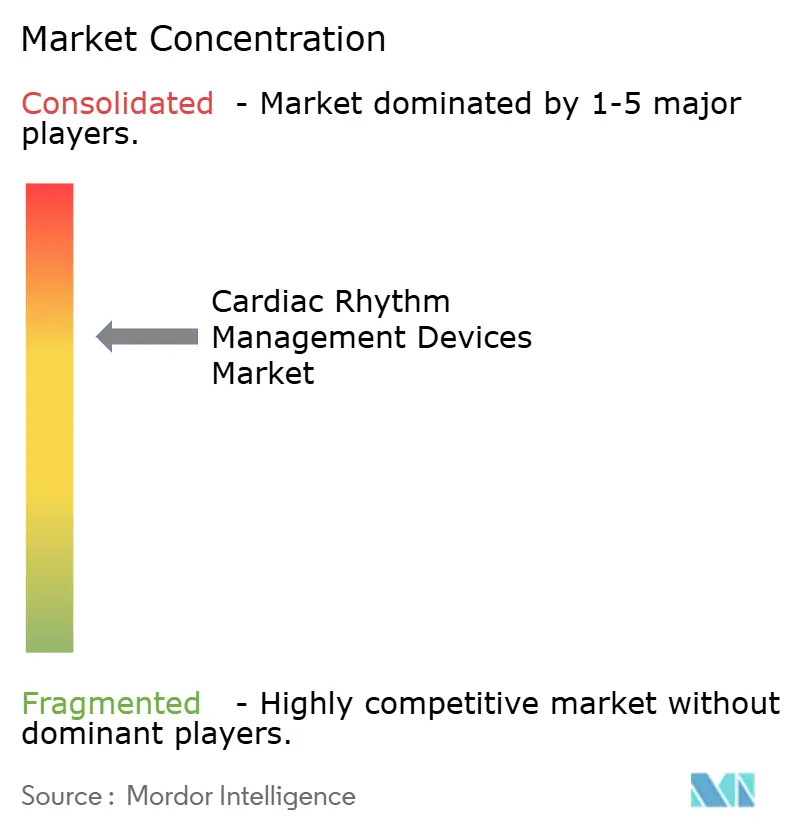

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств управления сердечным ритмом от Mordor Intelligence

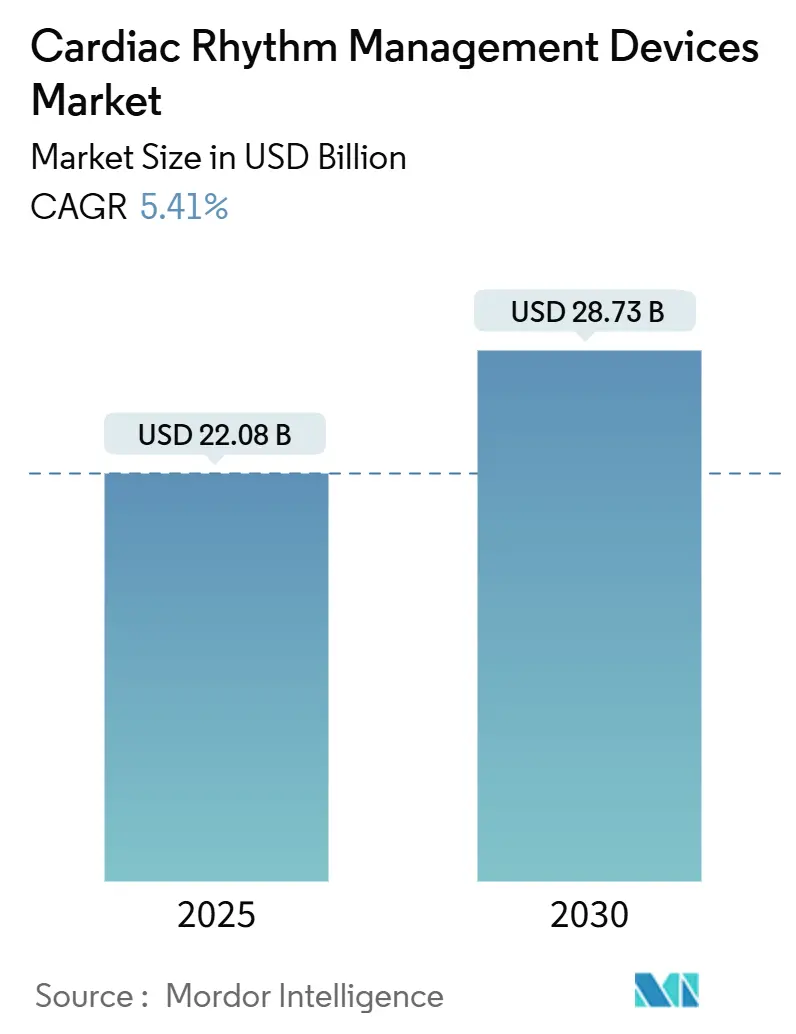

Рынок устройств управления сердечным ритмом оценивается в 22,08 млрд долларов США в 2025 году и прогнозируется достичь 28,73 млрд долларов США к 2030 году с CAGR 5,41%. Рост обеспечивается стареющим мировым населением, растущей частотой аритмий и расширяющимся использованием имплантируемых устройств, которые снижают риски повторной госпитализации.[1]American Heart Association, "2025 Heart Disease and Stroke Statistics," professional.heart.orgБыстрые достижения в области безэлектродных кардиостимуляторов и платформ мониторинга с использованием искусственного интеллекта (ИИ) улучшают клинические результаты, сокращая время процедур и последующих визитов. Реформы возмещения расходов, которые теперь покрывают устройства следующего поколения на основных рынках, расширяют доступ пациентов, а мандаты удаленного мониторинга пациентов генерируют стабильные повторяющиеся доходы для производителей устройств. Давление в цепочке поставок, связанное с тарифами на полупроводники и колебаниями цен на специальные металлы, продолжает сжимать маржу, но устойчивые инвестиции в НИОКР и целевые приобретения поддерживают высокую конкурентную интенсивность.

Ключевые выводы отчета

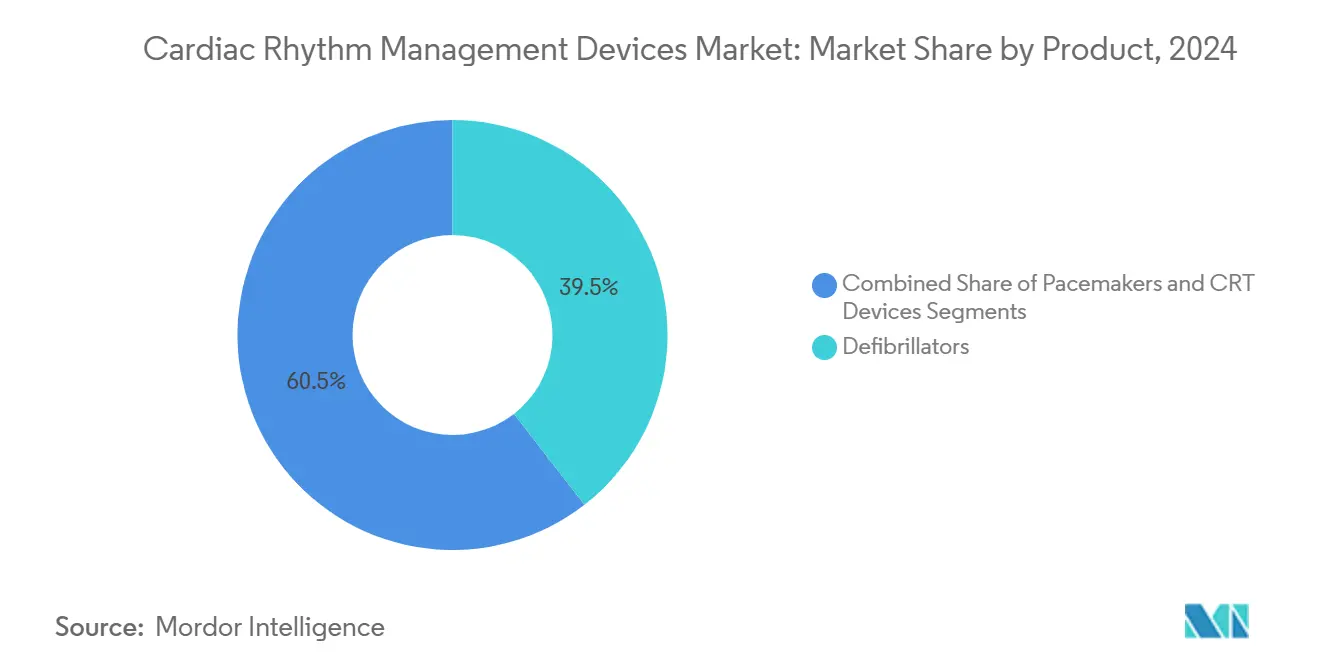

- По категории продуктов дефибрилляторы лидировали с долей выручки 39,48% на рынке устройств управления сердечным ритмом в 2024 году, в то время как кардиостимуляторы прогнозируются к расширению с CAGR 7,56% до 2030 года.

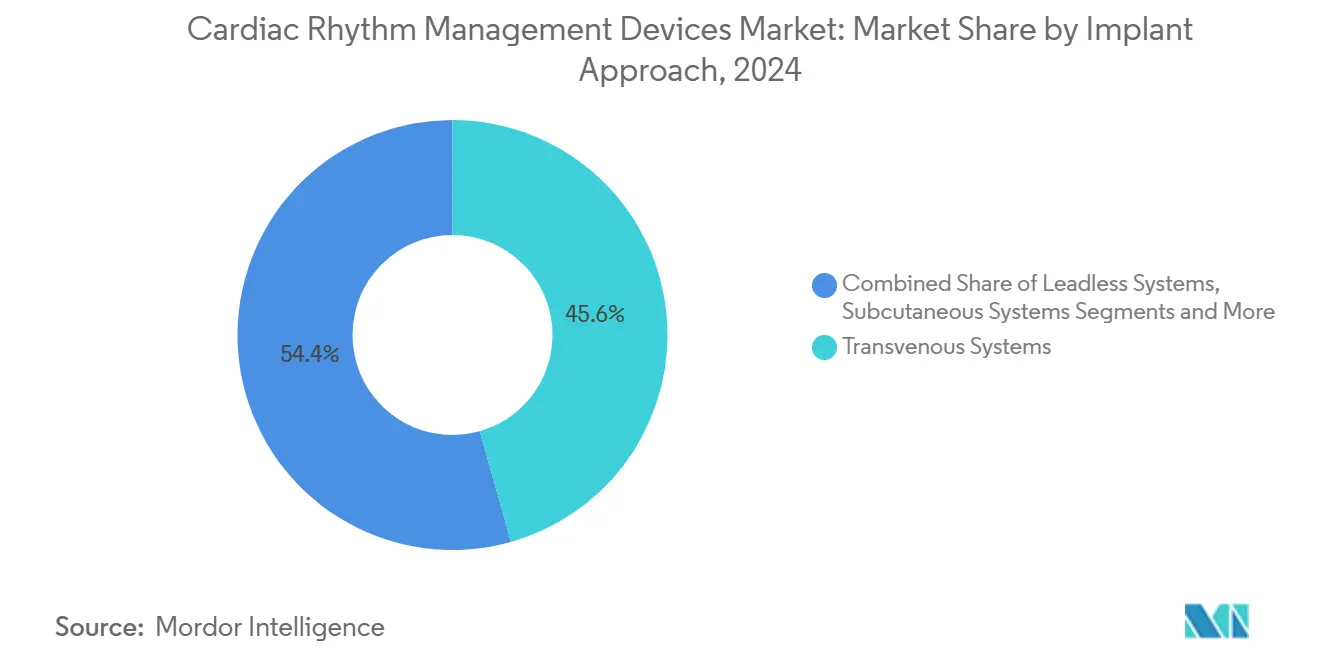

- По подходу имплантации трансвенозные системы заняли 45,62% доли рынка устройств управления сердечным ритмом в 2024 году; безэлектродные системы показывают самый быстрый рост с CAGR 8,12% до 2030 года.

- По конечным пользователям больницы составили 61,34% доли рынка устройств управления сердечным ритмом в 2024 году, в то время как домашний уход и догоспитальные условия прогнозируются к росту с CAGR 8,52%.

- По географии Северная Америка занимала 36,45% доли рынка устройств управления сердечным ритмом в 2024 году; Азиатско-Тихоокеанский регион показывает сильнейший импульс с CAGR 7,89% до 2030 года.

Тенденции и аналитика глобального рынка устройств управления сердечным ритмом

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности сердечно-сосудистых заболеваний в сочетании с увеличением стареющего населения | +1.8% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Расширение внедрения и возмещения расходов на системы управления ритмом | +1.2% | Северная Америка и ЕС, расширение в АТР | Среднесрочно (2-4 года) |

| Крупные развертывания общедоступных АВД в транспортных узлах | +0.4% | Глобально, с ранними успехами в развитых городских центрах | Краткосрочно (≤ 2 лет) |

| Удаленный мониторинг пациентов и интеграция телемедицины | +0.9% | Глобально, ускоренное внедрение в АТР и сельских районах | Среднесрочно (2-4 года) |

| Технологический прогресс и миниатюризация устройств | +1.1% | Глобально, возглавляемое инновационными центрами в США и Европе | Долгосрочно (≥ 4 лет) |

| Увеличение внедрения имплантируемых устройств в сочетании с запуском новых продуктов | +0.8% | Глобально, с премиальным внедрением на развитых рынках | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост сердечно-сосудистых заболеваний и старение населения

Сердечно-сосудистые заболевания затронут почти 45 миллионов взрослых американцев к 2050 году, при этом ожидается, что распространенность гипертонии поднимется до 61% в тот же период.[1]American Heart Association, "2025 Heart Disease and Stroke Statistics," professional.heart.orgАналогичные демографические сдвиги по всей Европе и части Азии увеличивают спрос на долговечные кардиостимуляторы, имплантируемые кардиовертер-дефибрилляторы (ИКД) и устройства сердечной ресинхронизации. Более длительная продолжительность жизни продлевает циклы замены устройств, повышая пожизненную ценность каждой имплантации. Плательщики предпочитают управление ритмом повторным госпитализациям, поддерживая стабильные объемы процедур. Результирующий рост плановых имплантаций защищает рынок устройств управления сердечным ритмом от циклического давления финансирования.

Более широкое внедрение и возмещение расходов на системы следующего поколения

Medicare добавил специальные коды биллинга для безэлектродных кардиостимуляторов в середине 2024 года, устранив ключевой барьер для внедрения.[2]Noridian Medicare, "Billing and Coding: Leadless Pacemakers (A59819)," med.noridianmedicare.com Европейские власти продолжают переходить к моделям оплаты, основанным на ценности, вознаграждая устройства, которые демонстрируют более низкие показатели повторной госпитализации. Пересмотр референсного ценообразования Японии оказывает давление на прейскурантные цены, но все еще позволяет премиальное позиционирование, когда клинические доказательства показывают превосходные результаты. Вместе эти политики сокращают путь от регулятивного одобрения до широкого клинического использования, повышая объемы процедур и стимулируя дополнительные доходы для производителей.

Развертывания общедоступных АВД в транспортных узлах

Крупные города теперь требуют автоматических внешних дефибрилляторов (АВД) в аэропортах, метро и крупных площадках, расширяя высокообъемный рынок замен. Исследования показывают, что стратегическое размещение АВД может сократить время реагирования до трех минут и повысить выживаемость при шокируемых ритмах более чем на 30%. Программы часто включают контракты на техническое обслуживание, обеспечивая OEM аннуитетообразный сервисный доход. Хотя использование свидетелями остается ниже оптимальных уровней, целевые инициативы по обучению улучшают утилизацию и укрепляют ценностное предложение общедоступных дефибрилляторов.

Удаленный мониторинг и интеграция телемедицины

Алгоритмы с усилением ИИ во вставляемых кардиомониторах фильтруют ложные оповещения до 85%, экономя клиническому персоналу сотни часов каждый год. Модели "больница на дому" показывают экономию затрат на 30% и снижение повторных госпитализаций на 83% для подходящих пациентов с аритмией. Эти результаты оправдывают покрытие плательщиками удаленных платформ, создавая предсказуемые повторяющиеся потоки доходов. Непрерывный сбор данных также поддерживает предиктивную аналитику, которая может направлять более ранние вмешательства, дополнительно повышая клиническую релевантность рынка устройств управления сердечным ритмом.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Кибер-уязвимость подключенных устройств УСР | -0.7% | Глобально, с наивысшей обеспокоенностью на развитых рынках | Среднесрочно (2-4 года) |

| Длительные циклы регулятивного одобрения | -0.5% | Глобально, с вариациями по регулятивным юрисдикциям | Долгосрочно (≥ 4 лет) |

| Неисправности после облучения в имплантатах | -0.3% | Глобально, затрагивающие центры лечения рака | Среднесрочно (2-4 года) |

| Волатильность цен на литий и тантал повышает затраты BOM | -0.6% | Глобально, с концентрацией цепочки поставок в Азии | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Кибер-уязвимость подключенных устройств

FDA теперь требует планы кибербезопасности как часть предрыночных заявок, ссылаясь на недавние предупреждения о том, что определенные мониторы пациентов могут быть удаленно доступны.[3]FDA, "Aurora EV-ICD System - P220012," fda.gov Старые имплантаты, лишенные современного шифрования, остаются в эксплуатации, подвергая больницы сетевым нарушениям и создавая проблемы ответственности. Производители инвестируют в беспроводные обновления и архитектуры нулевого доверия, но любые заголовки о нарушении данных могут замедлить внедрение облачных платформ, ослабляя рост рынка устройств управления сердечным ритмом.

Длительные циклы регулятивного одобрения

Новые системы, такие как безэлектродный кардиостимулятор AVEIR VR, все еще сталкиваются с многолетними проверками, которые задерживают коммерческий запуск. Дополнительные требования к доказательствам для устройств с поддержкой ИИ повышают затраты на испытания, отпугивая более мелких участников. Региональные расхождения в форматах подачи данных дополнительно растягивают временные рамки и повышают накладные расходы на соответствие, ограничивая количество новых конкурентов, способных масштабироваться глобально.

Сегментный анализ

По продукту: Дефибрилляторы поддерживают масштаб, в то время как кардиостимуляторы стимулируют инновации

Дефибрилляторы представляли 39,48% рынка устройств управления сердечным ритмом в 2024 году, опираясь на широко распространенные клинические руководства, которые рекомендуют терапию ИКД для предотвращения внезапной смерти. Новые экстраваскулярные ИКД показывают 98,7% эффективной дефибрилляции, добавляя неинтраваскулярные альтернативы для пациентов, склонных к инфекциям.[3]FDA, "Aurora EV-ICD System - P220012," fda.gov Спрос на внешние АВД растет наряду с обязательными общественными установками, хотя реальное использование остается ниже целевых показателей. Дополнительные сервисные контракты добавляют повторяющиеся доходы, поддерживая размер рынка устройств управления сердечным ритмом для производителей дефибрилляторов.

Кардиостимуляторы обеспечивают самое быстрое расширение, развиваясь с CAGR 7,56%, поскольку безэлектродные конструкции устраняют карманные инфекции и венозные осложнения. Двухкамерные безэлектродные системы сохраняют физиологическую стимуляцию и достигают почти универсального успеха имплантации, привлекая электрофизиологов, которые ранее колебались отказываться от трансвенозных электродов. Фильтрация предупреждений с использованием ИИ подавляет ложные срабатывания на 85%, улучшая эффективность клиники и укрепляя преимущество размера рынка устройств управления сердечным ритмом для подключенных платформ кардиостимуляторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подходу имплантации: Безэлектродные системы нарушают доминирование трансвенозных

Трансвенозные имплантаты все еще составляют 45,62% доли рынка устройств управления сердечным ритмом из-за укоренившихся хирургических рабочих процессов и широкого покрытия показаний. Многокамерные конфигурации остаются наилучшими для сложных случаев сердечной недостаточности, а знакомство с заменой поддерживает объемы трансплантации. Тем не менее безэлектродные решения развиваются с CAGR 8,12%, отражая сильное принятие клиницистами минимально инвазивных процедур с более низкими показателями осложнений. Ранние исследования сообщают о 94% частоте отсутствия осложнений для однокамерных безэлектродных имплантатов, значительно превосходя исторические эталоны для проводных систем. Извлекаемые модули теперь позволяют поэтапные обновления без оставления избыточного оборудования на месте, повышая гибкость долгосрочного управления устройствами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Больницы доминируют; домашний уход набирает популярность

Больницы генерировали 61,34% доходов 2024 года, поскольку большинство имплантаций устройств все еще требуют катетерных лабораторий, анестезиологической поддержки и мониторинга острого ухода. Пути выписки в тот же день сокращают стационарное пребывание, но поддерживают высокие объемы процедур. Тем временем сегменты домашнего и догоспитального ухода растут с CAGR 8,52%, стимулируемые плательщиками, которые возмещают комплекты удаленного мониторинга и телекардиологические визиты. Услуги непрерывной патч-ЭКГ и подключенные к облаку кардиостимуляторы снижают затраты на последующее наблюдение, позиционируя децентрализованный уход как следующий рубеж роста.

Географический анализ

Северная Америка лидировала с 36,45% продаж 2024 года благодаря благоприятному возмещению расходов и быстрому внедрению мониторинга с поддержкой ИИ. Обновленные коды CMS для безэлектродных кардиостимуляторов расширили доступ в американских центрах электрофизиологии. Национальные тендерные программы Канады и частные кардиологические клиники Мексики дополняют региональный спрос, стабилизируя размер рынка устройств управления сердечным ритмом в краткосрочной перспективе.

Европа поддерживает стабильный рост на основе закупок, основанных на ценности, которые вознаграждают улучшения результатов. Двухкамерные безэлектродные системы с маркировкой CE были широко запущены в 2024 году, ускоряя замену устаревших однокамерных устройств. Давление по сдерживанию расходов на уровне стран продолжается, однако доказанные снижения повторных госпитализаций компенсируют первоначальные премии за устройства.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной, расширяясь с CAGR 7,89%. Рынок устройств Японии поощряет внедрение технологий, несмотря на снижение цен, в то время как политика локализации Китая стимулирует внутреннее производство наряду с иностранными совместными предприятиями. Индия масштабирует расходы на общественное здравоохранение и частные кардиологические центры, а Австралия субсидирует платформы удаленного мониторинга для сельского населения, поддерживая устойчивый региональный импульс в рамках рынка устройств управления сердечным ритмом.

Конкурентный ландшафт

Умеренная консолидация определяет область, при этом Medtronic, Abbott и Boston Scientific удерживают лидерство через полнолинейные портфели и глубокие пайплайны клинических испытаний. Medtronic сообщил о высоком однозначном росте управления ритмом в фискальном Q1 2025, подпитываемом сильными продажами ИКД и двузначным расширением терапии стимуляции. Франшиза Abbott AVEIR устанавливает эталоны в безэлектродных инновациях, а сердечно-сосудистый доход Boston Scientific вырос на 26,2% на внедрении FARAPULSE.

Стратегические приобретения дополняют покрытие платформ. Покупка Johnson & Johnson Abiomed за 16,6 млрд долларов США добавляет устройства восстановления сердца, расширяя его процедурный стек. Teleflex согласился приобрести подразделение сосудистых вмешательств BIOTRONIK за 825 миллионов долларов США, получив доступ к коронарному рынку в 10 миллиардов долларов США, который пересекается с направлениями управления ритмом. Ниши, такие как детская безэлектродная стимуляция и кибербезопасность имплантатов, привлекают более мелких специалистов, но масштабные преимущества в производстве и дистрибуции дают действующим лицам постоянно сильную опору на рынке устройств управления сердечным ритмом.

Лидеры индустрии устройств управления сердечным ритмом

-

Abbott

-

Boston Scientific Corporation

-

Medtronic PLC

-

MicroPort Scientific

-

Stryker

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Element Science получила одобрение FDA PMA для своего носимого кардиовертер-дефибриллятора Jewel Patch, предлагающего временную защиту для пациентов с повышенным риском внезапной остановки сердца.

- Февраль 2025: Teleflex объявил о соглашении на приобретение бизнеса сосудистых вмешательств BIOTRONIK за 760 миллионов евро (825 миллионов долларов США), с ожидаемым закрытием в Q3 2025.

- Декабрь 2024: Abbott завершил первые в мире процедуры безэлектродной стимуляции левой ножки пучка Гиса на людях, используя свою исследовательскую технологию стимуляции проводящей системы AVEIR, которая имеет обозначение прорывного устройства FDA.

Охват глобального отчета о рынке устройств управления сердечным ритмом

Управление сердечным ритмом является частью электрофизиологии, которая используется для управления функционированием сердца. Последнее десятилетие наблюдало непрерывную эволюцию и использование устройств управления сердечным ритмом, включая терапию сердечной ресинхронизации, кардиостимуляторы, имплантируемые кардиовертер-дефибрилляторы и петлевые записывающие устройства. Врачи общей практики (ВОП) все больше вовлекаются в последующее наблюдение и управление пациентами с этими устройствами. Рынок устройств управления сердечным ритмом сегментирован по продукту (дефибрилляторы (имплантируемые кардиовертер-дефибрилляторы (ИКД) и внешние дефибрилляторы (ВД)), кардиостимуляторы (имплантируемые кардиостимуляторы (ИКС) и внешние кардиостимуляторы), и устройства сердечной ресинхронизирующей терапии (дефибрилляторы сердечной ресинхронизирующей терапии (СРТ-Д) и кардиостимуляторы сердечной ресинхронизирующей терапии (СРТ-П))), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для указанных выше сегментов.

| Дефибрилляторы | Имплантируемые кардиовертер-дефибрилляторы (ТВ-ИКД, С-ИКД) |

| Внешние дефибрилляторы (ручные, АВД, носимые) | |

| Кардиостимуляторы | Имплантируемые (одно-, двух-, безэлектродные, МРТ-совместимые) |

| Внешние кардиостимуляторы | |

| Устройства сердечной ресинхронизирующей терапии | СРТ-дефибрилляторы (СРТ-Д) |

| СРТ-кардиостимуляторы (СРТ-П) |

| Трансвенозные системы |

| Безэлектродные системы |

| Подкожные системы |

| Экстраваскулярные/субстернальные системы |

| Внешние/неинвазивные системы |

| Больницы |

| Кардиологические специализированные центры |

| Амбулаторные хирургические центры |

| Домашний и догоспитальный уход |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продукту | Дефибрилляторы | Имплантируемые кардиовертер-дефибрилляторы (ТВ-ИКД, С-ИКД) |

| Внешние дефибрилляторы (ручные, АВД, носимые) | ||

| Кардиостимуляторы | Имплантируемые (одно-, двух-, безэлектродные, МРТ-совместимые) | |

| Внешние кардиостимуляторы | ||

| Устройства сердечной ресинхронизирующей терапии | СРТ-дефибрилляторы (СРТ-Д) | |

| СРТ-кардиостимуляторы (СРТ-П) | ||

| По подходу имплантации | Трансвенозные системы | |

| Безэлектродные системы | ||

| Подкожные системы | ||

| Экстраваскулярные/субстернальные системы | ||

| Внешние/неинвазивные системы | ||

| По конечному пользователю | Больницы | |

| Кардиологические специализированные центры | ||

| Амбулаторные хирургические центры | ||

| Домашний и догоспитальный уход | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая оценка рынка устройств управления сердечным ритмом и как быстро он расширяется?

Рынок устройств управления сердечным ритмом оценивается в 22,08 млрд долларов США в 2025 году и прогнозируется достичь 28,73 млрд долларов США к 2030 году, отражая CAGR 5,41%.

2. Какой продуктовый сегмент растет быстрее всего?

Кардиостимуляторы лидируют в росте с CAGR 7,56% до 2030 года, подпитываемые безэлектродной технологией, которая упрощает имплантацию и снижает осложнения.

3. Почему безэлектродные системы набирают импульс по сравнению с традиционными трансвенозными имплантатами?

Безэлектродные устройства устраняют инфекции, связанные с электродами, предлагают более простые процедуры и теперь включают двухкамерные опции, которые сохраняют естественную синхронию сердца, поднимая их CAGR до 8,12%.

4. Как изменения в возмещении расходов влияют на внедрение на рынке?

Обновленные коды биллинга Medicare и модели оплаты, основанные на ценности в Европе, снизили финансовые барьеры, ускоряя внедрение кардиостимуляторов и ИКД следующего поколения.

5. Какой регион предлагает сильнейшую возможность роста?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, развивающимся с CAGR 7,89%, поскольку доступ к здравоохранению расширяется и стареющие популяции стимулируют спрос на передовые кардиологические терапии.

6. Какой основной риск может замедлить расширение рынка?

Кибер-уязвимости в подключенных имплантатах остаются ключевой проблемой; более строгие правила FDA теперь требуют надежных планов безопасности, и любое нарушение может снизить доверие клиницистов и пациентов.

Последнее обновление страницы: