Размер и доля рынка устройств интервенционной кардиологии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.57 Миллиардов долларов США |

| Размер Рынка (2030) | 26.64 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.48% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств интервенционной кардиологии от Mordor Intelligence

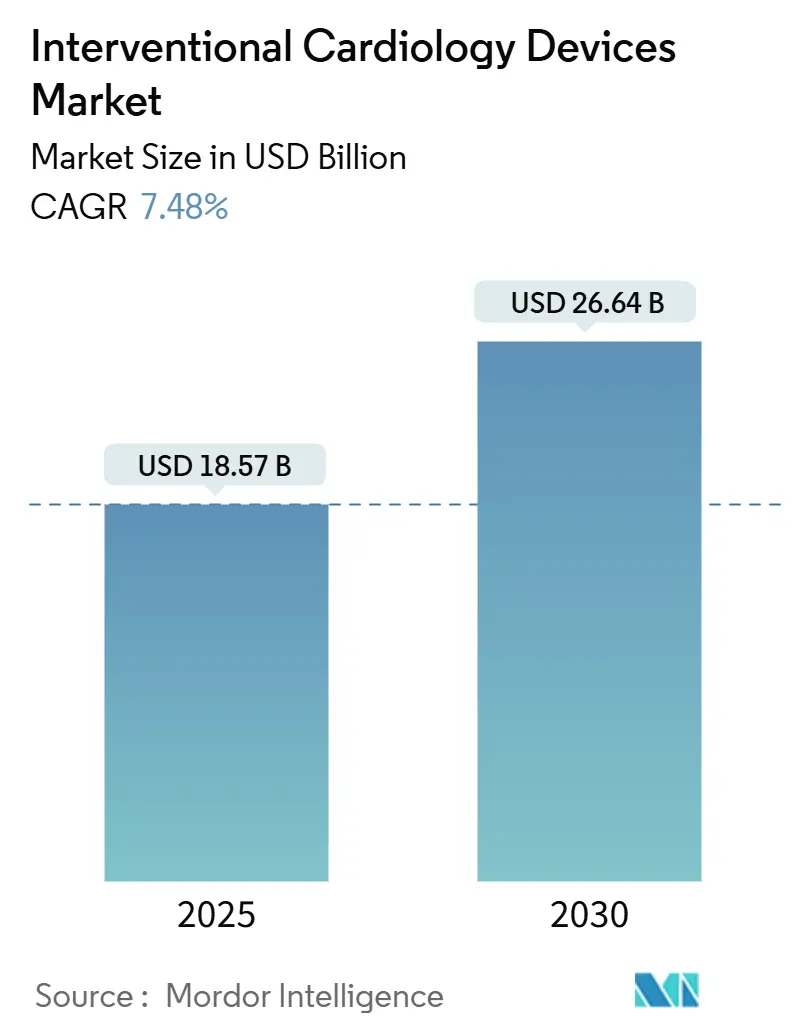

Рынок устройств интервенционной кардиологии сгенерировал 18,57 млрд долларов США в 2025 году и, по прогнозам, достигнет 26,64 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 7,48%. Текущий рост обусловлен активным внедрением малоинвазивных процедур, которые опираются на стенты с лекарственным покрытием, системы внутрисосудистой литотрипсии (ВЛ) и усовершенствованную ИИ визуализацию. Растущее глобальное бремя ишемической болезни сердца (ИБС), наряду с протоколами выписки в тот же день и внедрением амбулаторных хирургических центров (АХЦ), продолжает расширять адресуемый пул пациентов. Продуктовые конвейеры смещаются в сторону более тонких распорок, биорезорбируемых платформ, поскольку регуляторы и поставщики услуг делают больший акцент на долгосрочной безопасности и устойчивости. Конкурентная интенсивность растет, поскольку крупные производители осуществляют приобретения, которые добавляют дифференцированные технологии и укрепляют цепи поставок. Усиливающийся регулятивный контроль, нехватка кадров и материальное законодательство создают встречные ветра, но не сорвали восходящую траекторию рынка.

Ключевые выводы отчета

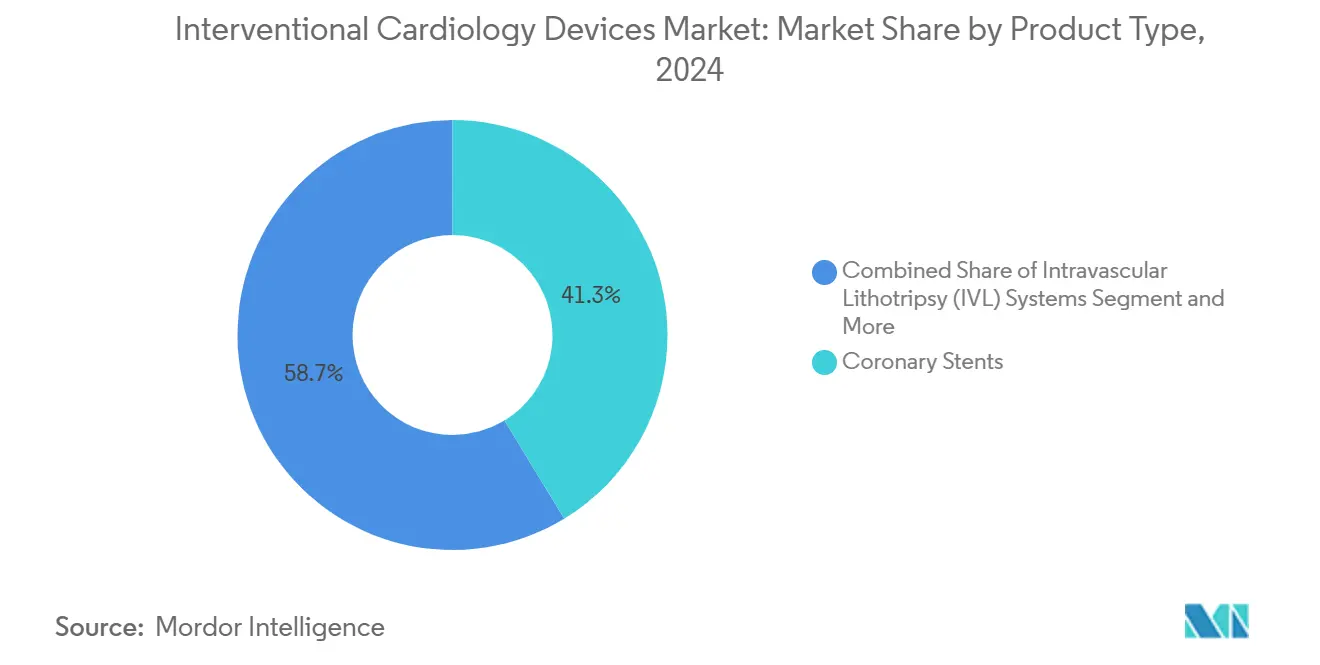

- По типу продукта коронарные стенты лидировали с 41,35% доли рынка устройств интервенционной кардиологии в 2024 году, в то время как системы ВЛ прогнозируются к росту со среднегодовым темпом роста 11,25% до 2030 года.

- По конечному пользователю больницы занимали 67,53% доли размера рынка устройств интервенционной кардиологии в 2024 году; АХЦ демонстрируют самый быстрый рост со среднегодовым темпом роста 10,85% до 2030 года.

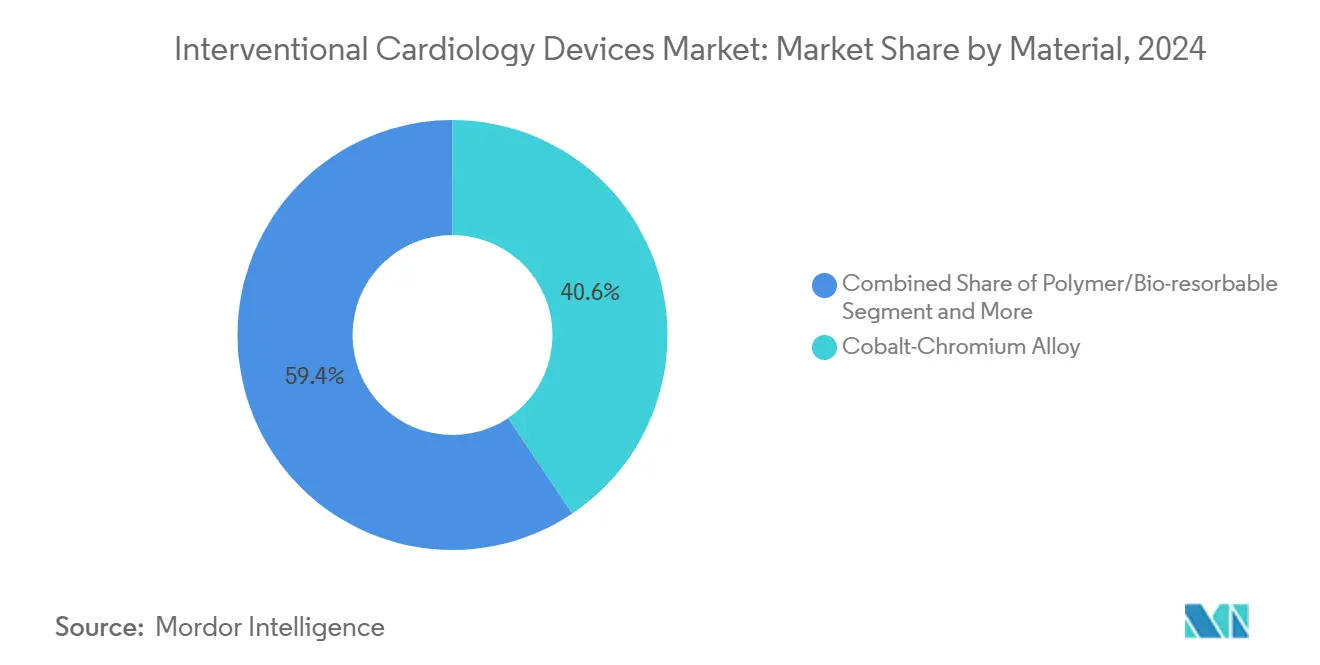

- По материалу кобальт-хромовые сплавы составляли 40,62% доли выручки в 2024 году, тогда как полимерные и биорезорбируемые платформы развиваются со среднегодовым темпом роста 12,52%.

- По географии Северная Америка занимала 41,82% рынка устройств интервенционной кардиологии в 2024 году, но Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 12,61% до 2030 года.

Глобальные тенденции и инсайты рынка устройств интервенционной кардиологии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ИБС и объем ЧКВ | +1.8% | Северная Америка, Европа, АТЭС | Долгосрочно (≥ 4 лет) |

| Переход к малоинвазивным методам терапии | +1.5% | Развитые рынки | Среднесрочно (2-4 года) |

| Эрозия цен на стенты с лекарственным покрытием (СЛП) | +1.2% | АТЭС, Латинская Америка | Среднесрочно (2-4 года) |

| Усовершенствованная ИИ визуализация и поддержка принятия решений | +0.9% | Северная Америка, ЕС, АТЭС | Краткосрочно (≤ 2 лет) |

| Выписка в тот же день и миграция в АХЦ | +0.7% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Стремление к устойчивости для биорезорбируемых материалов | +0.4% | ЕС, Северная Америка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ИБС и процедур ЧКВ

ИБС остается ведущей глобальной причиной смертности, поражающей более 20 миллионов взрослых только в Соединенных Штатах. Стареющее население, ожирение и малоподвижный образ жизни увеличивают спрос на процедуры, особенно для многососудистых заболеваний и сложных кальцинированных поражений, которые получают пользу от ВЛ терапии. Азиатско-тихоокеанские рынки показывают самый резкий рост, поскольку урбанизация изменяет диетические и активные модели. Повторные вмешательства теперь составляют большую часть процедурного объема, поскольку ИБС управляется как хроническое состояние, поддерживая использование устройств за пределами одноэпизодной помощи.

Ускорение перехода к малоинвазивным методам терапии

Больницы и плательщики отдают предпочтение чрескожным подходам, которые сокращают госпитализацию и снижают осложнения. Пандемия COVID-19 усилила это предпочтение и катализировала принятие баллонов с лекарственным покрытием и биорезорбируемых каркасов[1]JACC, "Принципы выписки в тот же день," jacc.org. Визуализация с помощью ИИ повышает точность, снижает контрастную нагрузку и расширяет право на участие для пожилых или коморбидных пациентов, ранее считавшихся высокорисковыми для открытой хирургии.

Постоянная эрозия цен на СЛП расширяет адресуемый пул

Генерические участники и масштабы производства снижают удельные цены СЛП до 40% на развивающихся рынках, позволяя больницам расширять программы ЧКВ без ущерба для результатов. Стимулы к покупкам на основе ценности еще больше ускоряют переход к экономически эффективным платформам, особенно ультратонким распоркам и биоразлагаемым полимерным дизайнам, которые поддерживают клинические показатели[2]EuroIntervention, "Регулирование медицинских устройств в Европе," eurointervention.pcronline.com.

Принятие усовершенствованной ИИ визуализации перед ЧКВ и поддержки принятия решений

CT-производная фракционная резервация кровотока HeartFlow сократила ненужную инвазивную ангиографию более чем у 90 000 пациентов NHS, подтвердив триаж с помощью ИИ в национальном масштабе. Партнерства между фирмами анализа изображений и устройственными компаниями интегрируют характеристику бляшек и трехмерную визуализацию в рутинный рабочий процесс, улучшая показатели успеха первого прохода и снижая лучевую нагрузку.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие многорегиональные регулятивные пути | −1.1% | ЕС, США, Япония | Среднесрочно (2-4 года) |

| Глобальная нехватка персонала катетеризационных лабораторий | −0.8% | Сельская Северная Америка, развивающиеся регионы | Долгосрочно (≥ 4 лет) |

| Эффективность фармакотерапии первой линии | −0.6% | Рынки с высоким доходом | Долгосрочно (≥ 4 лет) |

| Антипластиковое законодательство по поставкам полимеров | −0.4% | Северная Америка, ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие многорегиональные регулятивные пути

Регулирование медицинских устройств ЕС требует более строгих клинических данных и постмаркетингового наблюдения, увеличивая время выхода на рынок и затраты на соответствие. Одновременно США усилили надзор за отзывами после нескольких событий класса I[3]U.S. FDA, "Отзыв класса I катетера VARIPULSE," fda.gov. Различные региональные требования заставляют производителей запускать параллельные программы одобрения, напрягая более мелких инноваторов.

Глобальная нехватка персонала катетеризационных лабораторий и интервенционных кардиологов

Прогнозируемый дефицит 8 650 американских кардиологов к 2037 году угрожает мощности, при этом сельские районы лишены полноценного покрытия для 22 миллионов жителей. Конвейеры подготовки медсестер и техников катетеризационных лабораторий отстают от спроса, что приводит к более длительным очередям планирования и недоиспользованию установленного капитала.

Сегментный анализ

По типу продукта: системы ВЛ стимулируют инновации

Коронарные стенты сгенерировали наибольшую выручку, занимая 41,35% рынка устройств интервенционной кардиологии в 2024 году, поддерживаемые долгосрочным спросом на чрескожные вмешательства. Платформы ВЛ, хотя и находящиеся в зачаточном состоянии, прогнозируются к продвижению со среднегодовым темпом роста 11,25% до 2030 года. Размер рынка устройств интервенционной кардиологии для технологии ВЛ ожидается к значительному расширению, поскольку сильно кальцинированные поражения становятся более часто лечимыми чрескожно. Ультратонкие стенты с лекарственным покрытием и каркасы следующего поколения биоабсорбируемые снижают рестеноз и способствуют физиологическому заживлению сосудов. Голометаллические стенты теперь зарезервированы для пациентов, требующих сокращенной двойной антитромбоцитарной терапии. Баллоны ЧТКА и направляющие проводники поддерживают устойчивый объемный рост, при этом баллоны с лекарственным покрытием привлекают внимание для управления внутристентовым рестенозом после одобрения FDA платформы Agent в 2024 году.

Процедурные адъюванты, такие как катетеры ВСУЗИ и ОКТ, получают пользу от наложений ИИ, которые уточняют оценку поражения и оптимизируют размер устройства. Гемостатические устройства, которые обеспечивают немедленную амбуляцию, являются неотъемлемой частью протоколов выписки в тот же день. В совокупности эти инновации повышают процедурную эффективность и расширяют клинический охват ЧКВ.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: АХЦ ускоряют сдвиг рынка

Больницы представляли 67,53% рыночной выручки в 2024 году благодаря инфраструктуре, которая поддерживает высокорисковые вмешательства и круглосуточное резервирование. Объемы АХЦ, однако, растут со среднегодовым темпом роста 10,85%, поскольку возмещение Medicare расширяется, а клинические данные подтверждают паритет безопасности с стационарными условиями. Если проникновение достигнет половины подходящих случаев, системы здравоохранения могут экономить 200-500 миллионов долларов США каждый год без ущерба для результатов. Размер рынка устройств интервенционной кардиологии для процедур АХЦ готов к расширению, поскольку эффективность катетеризационных лабораторий и стандартизованные протоколы снижают операционные затраты.

Гибридные лаборатории катетеризации сердца сочетают больничные ресурсы с эффективностью АХЦ, предлагая промежуточный вариант для случаев умеренного риска. Выписка в тот же день, одобренная Американским колледжем кардиологии, подкрепляет эту стратегию миграции и стимулирует закупку закрывающих устройств, которые минимизируют время восстановления.

По материалу: биорезорбируемые платформы набирают обороты

Кобальт-хромовые сплавы сохранили 40,62% доли выручки в 2024 году благодаря своей прочности и флюороскопической видимости. Платино-хромовые и нитиноловые сплавы доминируют в специализированных нишах, требующих радиопрозрачности или самостоятельного расширения. Полимерные и полностью биорезорбируемые материалы прогнозируются к росту на 12,52% ежегодно, поощряемые парадигмой 'не оставлять ничего позади'. Каркас Esprit BTK компании Abbott получил одобрение FDA в 2024 году, продемонстрировав превосходные результаты сохранения конечностей. Доля рынка устройств интервенционной кардиологии экологически чистых платформ ожидается к дальнейшему расширению, поскольку предстоящий запрет ДЭГФ в Калифорнии принуждает производителей переформулировать пластики. Каркасы на основе железа теперь демонстрируют полное поглощение в течение 18 месяцев при сохранении радиальной силы, решая более ранние механические ограничения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала на рынке устройств интервенционной кардиологии с 41,82% выручки в 2024 году на фоне широкого страхового покрытия, надежных сетей клинических исследований и быстрого внедрения визуализации с управлением ИИ. Регион также является пионером внедрения АХЦ и выписки в тот же день для сложных ЧКВ, хотя бдительность FDA по отзывам и нехватка персонала катетеризационных лабораторий сдерживают рост. Европа следует как зрелая, но дружественная к инновациям арена, где инициативы устойчивости поощряют биорезорбируемые каркасы и цепи поставок с низким углеродным следом. Затраты на соответствие MDR давят на мелких производителей, но Германия и Франция продолжают пилотировать раннее использование человеком устройств следующего поколения.

Азиатско-Тихоокеанский регион является выдающимся двигателем роста с прогнозируемым среднегодовым темпом роста 12,61%. Расширение общественного страхования Китая и бум строительства больниц масштабируют объемы ЧКВ, в то время как ценовая среда Индии с ограничениями отдает предпочтение экономически эффективным платформам СЛП, закрепленным местным производством. Строгий процесс одобрения Японии замедляет развертывания, но обеспечивает премиальное ценообразование после получения разрешения. Южная Корея и Австралия демонстрируют высокое процедурное качество и раннюю интеграцию ИИ, позиционируя их как вторичные инновационные хабы. Вместе эти тенденции готовы изменить региональную конкурентную динамику и перераспределить будущие пулы выручки в рамках рынка устройств интервенционной кардиологии.

Конкурентная среда

Рынок устройств интервенционной кардиологии умеренно консолидирован. Abbott, Medtronic, Boston Scientific и Johnson & Johnson коллективно доминируют через комплексные портфолио и глобальное распространение. Johnson & Johnson закрыла покупку Shockwave Medical за 13,1 млрд долларов США в 2024 году, получив лидерскую позицию в технологии ВЛ. Teleflex объявила о приобретении подразделения сосудистых вмешательств Biotronik за 760 млн евро в 2025 году, добавив возможности баллонов с лекарственным покрытием и СЛП.

Конвейеры НИОКР подчеркивают визуализацию с помощью ИИ, стенты с более тонкими распорками и полностью абсорбируемые материалы. Опция на акции Medtronic в CathWorks подчеркивает стратегическую конвергенцию между диагностикой и терапией. Более мелкие региональные производители конкурируют по цене и местной регулятивной гибкости, особенно в Китае и Индии, в то время как объединения кардиологических практик частным капиталом в Соединенных Штатах начинают влиять на решения о покупках через централизованное заключение контрактов. Постоянные события отзыва повышают репутационный риск и могут быстро изменить позиции долей, подкрепляя важность постмаркетингового наблюдения и проактивного управления качеством в индустрии устройств интервенционной кардиологии.

Лидеры индустрии устройств интервенционной кардиологии

-

Cook Medical Inc.

-

Abbott Laboratories

-

Boston Scientific Corporation

-

Terumo Medical Corporation

-

Medtronic plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Abbott инициировала клиническое испытание в США на 335 пациентах, оценивающее ее коронарную систему ВЛ.

- Февраль 2025: Teleflex согласилась приобрести бизнес сосудистых вмешательств Biotronik за 760 млн евро, с ожиданием закрытия сделки в третьем квартале 2025 года.

Объем глобального отчета о рынке устройств интервенционной кардиологии

Согласно объему данного отчета, интервенционная кардиология является подспециальностью кардиологии, которая использует внутрисосудистые катетерные методики с флюороскопией для лечения коронарных артериальных, клапанных и врожденных сердечных заболеваний. Рынок устройств интервенционной кардиологии сегментирован по типу продукта (коронарные стенты (голые стенты, стенты с лекарственным покрытием и биоабсорбируемые стенты), катетеры (ангиографические катетеры, катетеры внутрисосудистого ультразвука (ВСУЗИ) и направляющие катетеры чрескожной транслюминальной коронарной ангиопластики (ЧТКА)), баллоны чрескожной транслюминальной коронарной ангиопластики (ЧТКА), направляющие проводники чрескожной транслюминальной коронарной ангиопластики (ЧТКА) и другие типы продуктов) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Коронарные стенты | Голометаллические стенты |

| Стенты с лекарственным покрытием | |

| Биоабсорбируемые каркасы | |

| Катетеры | Ангиографические катетеры |

| Катетеры ВСУЗИ/ОКТ | |

| Направляющие катетеры ЧТКА | |

| Баллоны ЧТКА | |

| Направляющие проводники | |

| Устройства гемостаза и сосудистого закрытия | |

| Системы внутрисосудистой литотрипсии (ВЛ) |

| Больницы |

| Амбулаторные хирургические центры |

| Лаборатории катетеризации сердца |

| Кобальт-хромовый сплав |

| Платино-хромовый сплав |

| Нитинол |

| Полимер/биорезорбируемый |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу продукта | Коронарные стенты | Голометаллические стенты |

| Стенты с лекарственным покрытием | ||

| Биоабсорбируемые каркасы | ||

| Катетеры | Ангиографические катетеры | |

| Катетеры ВСУЗИ/ОКТ | ||

| Направляющие катетеры ЧТКА | ||

| Баллоны ЧТКА | ||

| Направляющие проводники | ||

| Устройства гемостаза и сосудистого закрытия | ||

| Системы внутрисосудистой литотрипсии (ВЛ) | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Лаборатории катетеризации сердца | ||

| По материалу | Кобальт-хромовый сплав | |

| Платино-хромовый сплав | ||

| Нитинол | ||

| Полимер/биорезорбируемый | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка устройств интервенционной кардиологии?

Рынок был оценен в 18,57 млрд долларов США в 2025 году и прогнозируется достичь 26,64 млрд долларов США к 2030 году.

Какой продуктовый сегмент расширяется быстрее всего?

Системы внутрисосудистой литотрипсии прогнозируются к росту со среднегодовым темпом роста 11,25% до 2030 года, самым высоким среди всех продуктовых категорий.

Почему амбулаторные хирургические центры набирают долю рынка?

Рост АХЦ подпитывается возмещением Medicare для ЧКВ, протоколами выписки в тот же день и потенциальной ежегодной экономией затрат в 200-500 млн долларов США при достижении проникновения в 50%.

Как регулятивные изменения в Европе влияют на доступность устройств?

Регулирование медицинских устройств требует больше клинических доказательств и постмаркетингового наблюдения, продлевая временные рамки одобрения и увеличивая затраты на соответствие для производителей.

Какие материалы ожидаются к доминированию в будущих стентовых платформах?

Полимерные и полностью биорезорбируемые каркасы развиваются со среднегодовым темпом роста 12,52%, стимулируемые благоприятными клиническими результатами и мандатами устойчивости, такими как запрет ДЭГФ в Калифорнии.

Насколько значительна нехватка рабочей силы в интервенционной кардиологии?

Только Соединенные Штаты прогнозируются к нехватке 8 650 кардиологов к 2037 году, при этом сельские регионы испытывают наиболее острые пробелы в покрытии катетеризационных лабораторий.

Последнее обновление страницы: