Размер и доля рынка аортокоронарного шунтирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

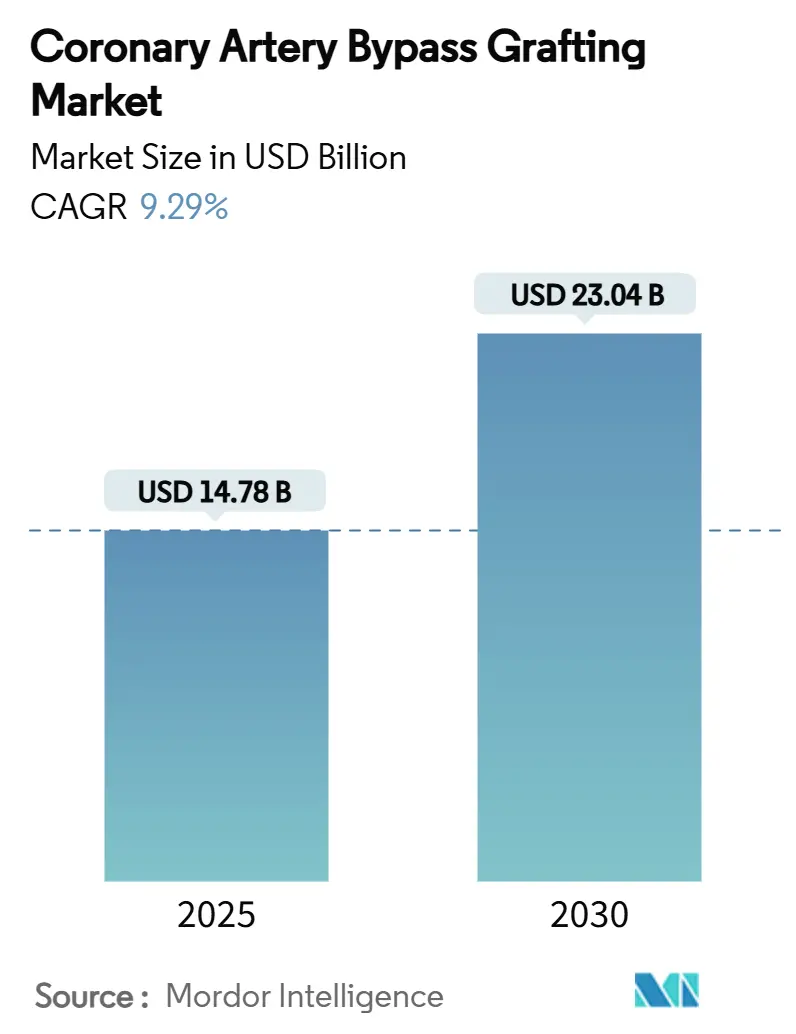

| Размер Рынка (2025) | 14.78 Миллиардов долларов США |

| Размер Рынка (2030) | 23.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.29% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аортокоронарного шунтирования от Mordor Intelligence

Глобальный рынок аортокоронарного шунтирования оценивается в 14,78 млрд долларов США в 2025 году и прогнозируется достичь 23,04 млрд долларов США к 2030 году, развиваясь с совокупным годовым темпом роста 9,29% в течение прогнозного периода. Стабильная динамика обусловлена расширением заболеваемости коронарной болезни сердца среди стареющего населения, быстрым внедрением гибридных стратегий реваскуляризации и рутинным использованием роботизированных систем с искусственным интеллектом, которые сокращают время процедуры при улучшении точности трансплантации.[1]Stanford Medicine, "Robotic Hybrid Coronary Revascularization," med.stanford.edu Растущее предпочтение минимально инвазивных подходов побуждает больницы инвестировать в инструменты визуализации нового поколения, в то время как демографическое расширение в странах со средним уровнем дохода открывает новые пулы пациентов для продвинутой кардиохирургии. В то же время благоприятные пилотные программы возмещения в Северной Америке и Европе компенсируют давление капитальных затрат, обеспечивая продолжение обновления оборудования и рост объема процедур.[2]Centers for Medicare & Medicaid Services, "CY 2025 Physician Fee Schedule Final Rule," cms.gov Конкурентное соперничество усиливается, поскольку действующие компании приобретают активы сосудистых вмешательств, а инноваторы выводят на рынок тканеинженерные трансплантаты и предиктивную аналитику.

Ключевые выводы отчета

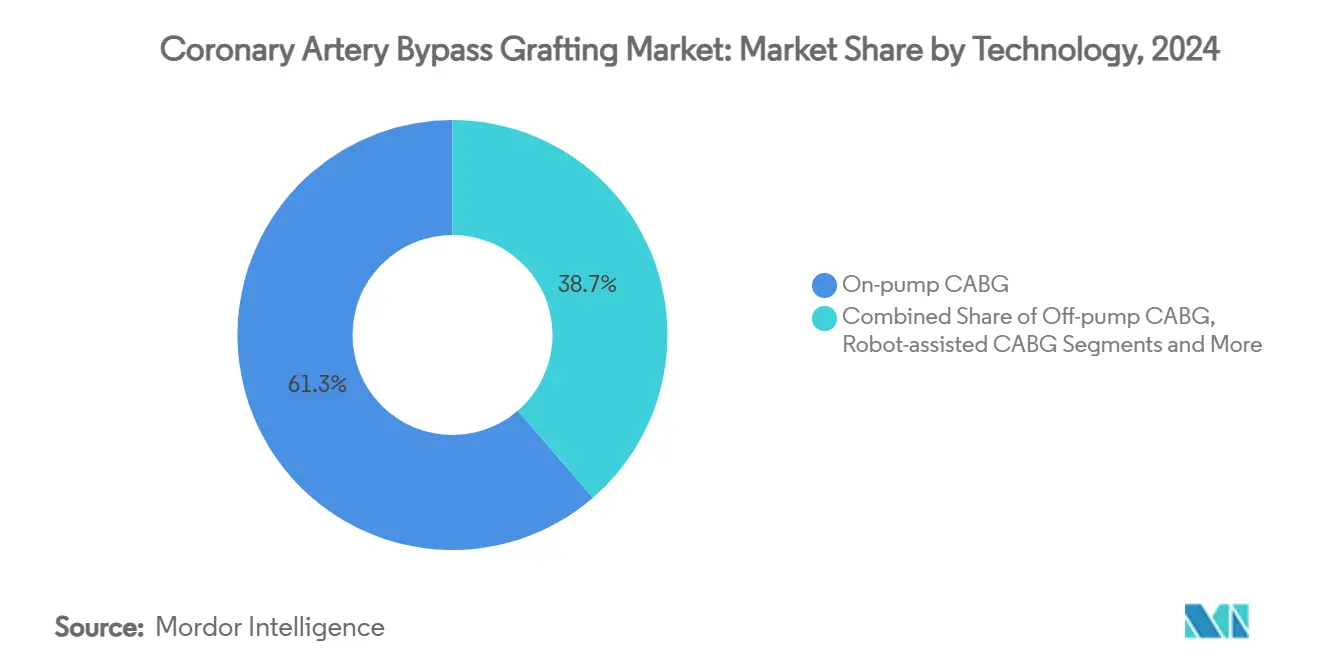

- По технологиям операция с искусственным кровообращением лидировала с 61,33% доли рынка аортокоронарного шунтирования в 2024 году, в то время как прогнозируется, что гибридная реваскуляризация покажет совокупный годовой темп роста 12,73% к 2030 году.

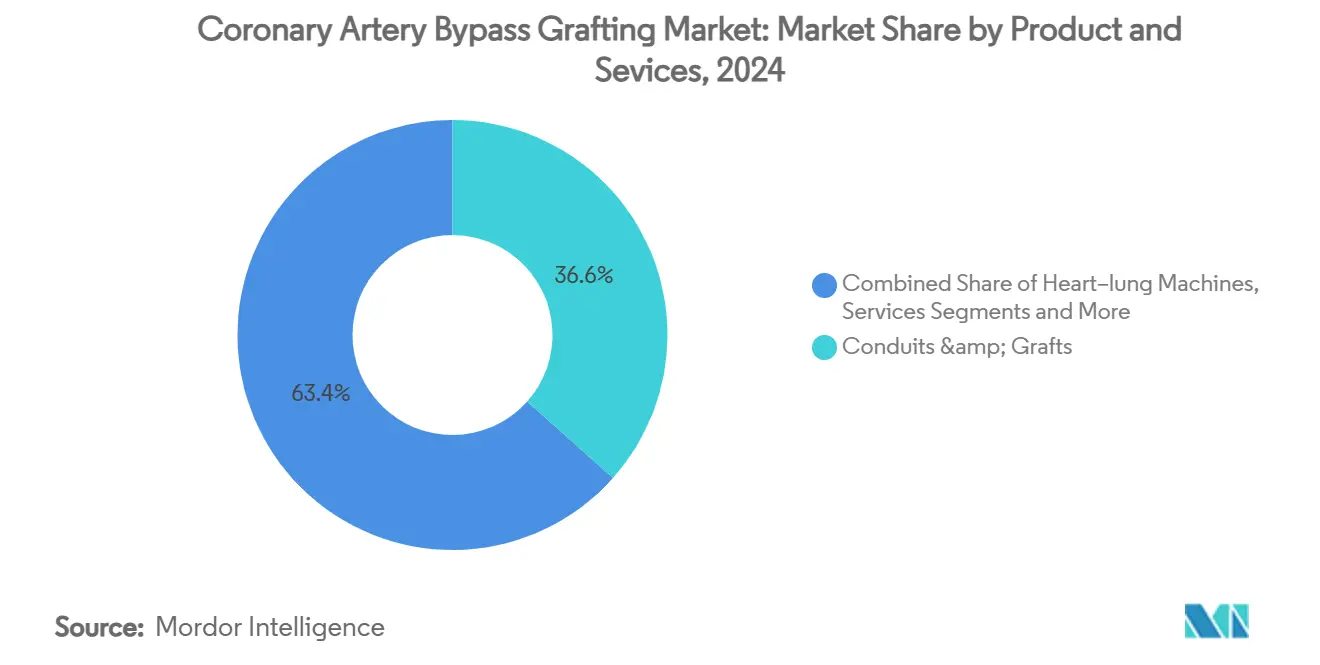

- По группам продуктов кондуиты и трансплантаты составили 36,59% выручки 2024 года, тогда как синтетические и лекарственные трансплантаты готовы расширяться с совокупным годовым темпом роста 13,43% до 2030 года.

- По конечным пользователям больницы третичного уровня держали 68,14% спроса 2024 года; амбулаторные хирургические центры растут быстрее всего с совокупным годовым темпом роста 11,15%.

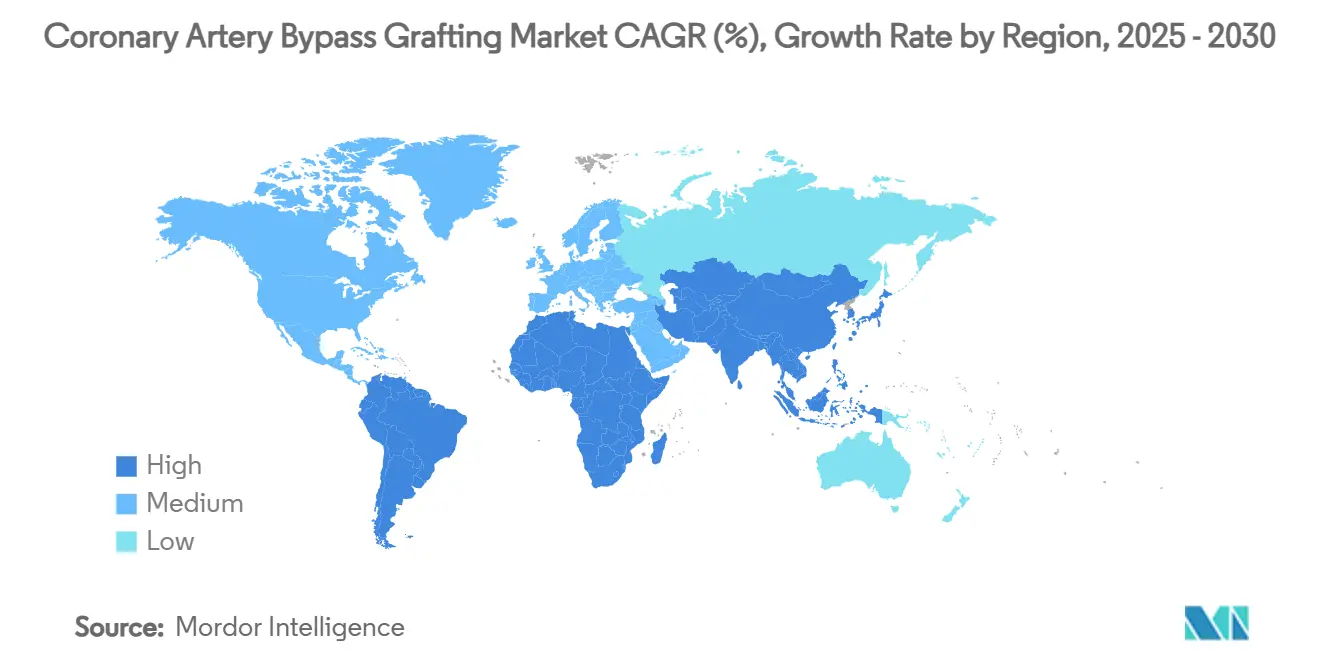

- По регионам Северная Америка доминировала с 33,77% выручки в 2024 году, в то время как прогнозируется рост Азиатско-Тихоокеанского региона с совокупным годовым темпом роста 12,20% к 2030 году.

Тенденции и аналитика глобального рынка аортокоронарного шунтирования

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность КБС и инсульта | +2.1% | Глобально, с концентрацией в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Технологические достижения в трансплантатах и робототехнике | +1.8% | Северная Америка и ЕС лидируют, ускоряется внедрение в АТЭС | Среднесрочно (2-4 года) |

| Благоприятное возмещение на ключевых рынках | +1.3% | Северная Америка и Европа - основные, селективные рынки АТЭС | Краткосрочно (≤ 2 лет) |

| Программы гибридной реваскуляризации в ASC | +1.0% | Северная Америка лидирует, селективное принятие в ЕС | Среднесрочно (2-4 года) |

| Внедрение интраоперационной визуализации с ИИ | +0.9% | Глобально, сконцентрировано в продвинутых системах здравоохранения | Среднесрочно (2-4 года) |

| Донорское финансирование обучения кардиохирургии в СНСД | +0.7% | Фокус на АТЭС, БВА, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность КБС и инсульта

Глобальное сердечно-сосудистое бремя растет по мере конвергенции факторов риска образа жизни и старения населения, стимулируя постоянный спрос на хирургическую реваскуляризацию. Ожидается, что количество американцев, живущих с коронарной болезнью сердца, достигнет 8,5 миллионов к 2030 году, укрепляя процедурные конвейеры в центрах с высоким объемом.[3]Jian Zhang, "Epidemiology and Burden of Heart Failure in Asia," JACC: Asia, jacc.orgАзиатско-Тихоокеанский регион регистрирует более раннее начало многососудистых заболеваний, делая шунтирующую операцию предпочтительнее сложного ЧКВ у многих молодых пациентов. Более высокая частота диффузных поражений и меньшие диаметры сосудов дополнительно склоняют выбор терапии к полной хирургической реваскуляризации. Этот состав пациентов заставляет больницы поддерживать надежные возможности АКШ даже при расширении катетерных решений.

Технологические достижения в трансплантатах и робототехнике

Роботизированные платформы, такие как система da Vinci, показывают 30-дневную смертность около 1,2% и конверсию стернотомии менее 5%, подтверждая безопасность минимально инвазивных коронарных процедур. Искусственный интеллект улучшает коронарное картирование и интраоперационную навигацию, поддерживая хирургов во время сложного забора без помпы. Тканеинженерные кондуиты движутся к коммерческой реальности, Humacyte планирует первые испытания на людях ацеллюлярных трансплантатов малого диаметра для АКШ в 2025 году. Вместе эти инновации расширяют адресуемую базу пациентов, снижая заболеваемость и сокращая пребывание в больнице.

Благоприятное возмещение на ключевых рынках

Тарифное расписание врачей Medicare 2025 года добавляет биллинговые коды для управления сердечно-сосудистыми рисками на основе ИИ, упрощая идентификацию пациентов и предоперационные обследования. Пилотные программы эпизодических платежей, начинающиеся в 2026 году, вознаграждают высококачественные результаты и эффективную продолжительность пребывания, помогая поставщикам оправдать капитальные инвестиции в роботизированные комплексы. Этот политический ландшафт побуждает производителей устройств объединять трансплантаты, инструменты и программное обеспечение для визуализации в экономически эффективные пакеты.

Программы гибридной реваскуляризации в ASC

Амбулаторные центры все чаще проводят комбинированное минимально инвазивное шунтирование LIMA-к-LAD с ЧКВ для оставшихся сосудов, сокращая стационарное пребывание до 3-4 дней при соответствии результатам обычного АКШ. Расширение C-кодов только для ASC в 2024 году для коронарной диагностики и вмешательства создает сильное финансовое обоснование для амбулаторных программ. Продвинутые инструменты гемостаза и протоколы быстрой анестезии сокращают время послепроцедурного наблюдения, освобождая кровати в отделениях интенсивной терапии третичных центров. Поскольку больше плательщиков возмещают выписку в тот же день, больницы формируют совместные предприятия с ASC для сохранения объемов процедур.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Переход к ЧКВ и TAVI | -1.4% | Глобально, особенно в популяциях промежуточного риска | Среднесрочно (2-4 года) |

| Высокие капитальные и процедурные затраты | -1.1% | Чувствительные к стоимости рынки, развивающиеся экономики | Долгосрочно (≥ 4 лет) |

| Регуляторные нарушения в поставках тканей | -0.8% | Глобально, с региональными различиями в соответствии | Краткосрочно (≤ 2 лет) |

| Пост-Covid предвзятость планирования к ЧКВ | -0.6% | Глобально, сконцентрировано в системах с ресурсными ограничениями | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Переход к ЧКВ и TAVI

Недавние исследования показывают конкурентоспособные результаты для ЧКВ при отдельных заболеваниях левого ствола, а транскатетерная замена аортального клапана в сочетании с ЧКВ предлагает полностью катетерную альтернативу для пациентов с двойной патологией. Тем не менее, долгосрочные регистры по-прежнему благоприятствуют АКШ при сложных многососудистых заболеваниях, диабете и нарушенной желудочковой функции из-за более низких частот повторной реваскуляризации и инфаркта. Поскольку итерации устройств улучшают доставляемость и долговечность стентов, интервенционная кардиология будет продолжать привлекать случаи из хирургических отделений, особенно при умеренном риске сопутствующих заболеваний.

Высокие капитальные и процедурные затраты

Роботизированные консоли, гибридные операционные и перфузионные системы требуют больших капитальных бюджетов, которые многие государственные больницы в развивающихся экономиках не могут поглотить. Одноразовые расходные материалы добавляются к стоимости процедуры, ограничивая принятие там, где возмещение не успевает за инфляцией. Консолидация поставщиков частично смягчает бюджетное напряжение, но возврат инвестиций зависит от стабильных высоких объемов процедур, создавая неравенство доступа между регионами.

Сегментный анализ

По технологиям: гибридное внедрение растет с роботизированной точностью

Операция с искусственным кровообращением принесла наибольшую выручку в 2024 году, отражая 61,33% рынка аортокоронарного шунтирования. Надежные техники искусственного кровообращения и знакомство хирургов поддерживают стабильный спрос при сложных анатомиях и повторных случаях. Тем не менее, гибридные техники лидировали в технологическом росте с совокупным годовым темпом роста 12,73%, поскольку больницы сочетают минимально инвазивное шунтирование с ЧКВ для баланса долговечности и скорости восстановления. Размер рынка аортокоронарного шунтирования для гибридных процедур прогнозируется резко подняться до 2030 года, поскольку данные показывают сопоставимую свободу от основных нежелательных событий в течение десятилетия.

Роботизированный забор позволяет использовать двустороннюю внутреннюю молочную артерию через один порт, улучшая долгосрочную проходимость без расширения разреза. Операция без помпы остается ценной у пациентов высокого риска с кальцинированными аортами, где манипуляция шунта повышает риск инсульта. В совокупности эти варианты позволяют хирургам адаптировать терапию к анатомии, сопутствующим заболеваниям и институциональным ресурсам, улучшая процедурные результаты при поддержании общего роста рынка аортокоронарного шунтирования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продуктам и услугам: биоинженерные трансплантаты набирают тягу

Кондуиты и трансплантаты сохранили долю 36,59% в 2024 году, подчеркивая их основополагающую роль в полной реваскуляризации. Прогнозируется, что синтетические и лекарственные альтернативы покажут совокупный годовой темп роста 13,43% благодаря постоянному качеству, сниженной заболеваемости при заборе и перспективам готовой доступности. Размер рынка аортокоронарного шунтирования для тканеинженерных кондуитов может расширяться далее, как только данные первых испытаний на людях подтвердят долговечность свыше пяти лет.

Вспомогательные устройства, такие как ретракторы, стабилизаторы и аппараты искусственного кровообращения, развиваются в ногу с процедурной сложностью, в то время как системы мониторинга с ИИ сообщают о 22 физиологических переменных в реальном времени для руководства перфузиологов. Сервисные предложения под брендом CABG Centers of Excellence используют многодисциплинарные команды и аналитику результатов, закрепляя партнерские отношения с поставщиками, которые объединяют устройства, обучение и услуги данных. Этот интегрированный подход обеспечивает повторяющиеся потоки доходов и способствует лояльности на рынке аортокоронарного шунтирования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: амбулаторные учреждения появляются как катализатор роста

Больницы третичного уровня командовали 68,14% процедур в 2024 году благодаря полной поддержке реанимации и высокой плотности хирургов, но прогнозируется рост амбулаторных хирургических центров с совокупным годовым темпом роста 11,15% к 2030 году. Рынок аортокоронарного шунтирования теперь выигрывает от политики плательщиков, которая возмещает гибридную реваскуляризацию в условиях ASC, побуждая системы здравоохранения выделять специализированные кардиологические центры.

Анализы ранних результатов показывают более низкие частоты инфаркта миокарда после выписки у пациентов ASC, чем в амбулаторных когортах больниц, подтверждая соответствующий отбор случаев и надежные периоперационные протоколы. Случаи высокой остроты останутся больничными, но комбинированная модель, где рутинные компоненты происходят в ASC, а резервы располагаются в соседних больницах, обеспечивает заметную экономию затрат и удобное планирование, способствуя более широкому принятию на рынке аортокоронарного шунтирования.

Географический анализ

Северная Америка держала 33,77% глобальной выручки в 2024 году, поддерживаемая лидерством в технологиях, установленными программами кардиохирургии и пилотными программами объединенных платежей, которые вознаграждают качественные результаты. Раннее внедрение роботизированных систем и визуализации с ИИ укрепляет эффективность процедур, в то время как сильные капитальные бюджеты поддерживают быстрые циклы обновления. Изменения кодирования Medicare, которые платят за инструменты профилирования рисков с ИИ, дополнительно способствуют росту процедурных воронок, поддерживая динамику рынка аортокоронарного шунтирования в США и Канаде.

Европа показывает стабильное расширение несмотря на вызовы соответствия Регулирования медицинских устройств, которые удлиняют сроки одобрения для новых роботизированных компонентов. Межграничные обучающие сети и государственные кардиологические центры обновляют перфузионное оборудование и программное обеспечение картирования для поддержания клинического паритета с североамериканскими коллегами. Скандинавские страны пилотируют контракты закупок, основанные на ценности, которые объединяют трансплантаты, расходные материалы и сервисные соглашения, защищая маржи при обеспечении стабильности цепочки поставок.

Прогнозируется, что Азиатско-Тихоокеанский регион покажет самый быстрый совокупный годовой темп роста 12,20% до 2030 года, поскольку растущий располагаемый доход и донорски финансируемые программы хирургического обучения расширяют доступ к продвинутой реваскуляризации. Индия привлекает международных пациентов со стоимостью процедур на 50-80% ниже западных средних, поддерживая рост медицинского туризма внутри рынка аортокоронарного шунтирования. Китай сотрудничает с соседней Камбоджей для скрининга миллионов на врожденные пороки сердца, подчеркивая региональную приверженность сердечно-сосудистому уходу. Ближний Восток, Африка плюс Южная Америка продолжают модернизировать центры с международной помощью, хотя ограничения капитальных инвестиций и задержки цепочки поставок умеряют ближайшие объемы процедур.

Конкурентный ландшафт

Рынок аортокоронарного шунтирования характеризуется умеренной консолидацией. Medtronic, Edwards Lifesciences, Getinge и LivaNova закрепляют верхний уровень с широкими платформами, охватывающими аппараты искусственного кровообращения, оксигенаторы и расходные материалы для перфузии. Стратегические приобретения ускоряют широту портфеля, поскольку Johnson & Johnson потратили 1,7 млрд долларов США на V-Wave для углубления возможностей структурного сердца, которые дополняют портфели хирургических трансплантатов. Teleflex согласился приобрести подразделение сосудистых вмешательств BIOTRONIK за 760 млн евро для усиления предложений, смежных с ангиопластикой.

Циклы инноваций сосредоточены на тканевой инженерии и ИИ. Ацеллюлярные сосуды Humacyte получили статус прорыва FDA и нацелены на испытания CABG, потенциально переопределяя поставки кондуитов. Edwards Lifesciences представили восьмилетние данные долговечности для ткани RESILIA, показывающие 99,3% свободы от структурного ухудшения, укрепляя доверие хирургов к биостабильным створкам. Тем временем Getinge временно потеряли разрешение CE для своей системы Cardiosave, открывая пространство для соответствующих конкурентов в Европе и подталкивая группу к ускорению исправления.

Конкурентная дифференциация теперь основывается на интегрированных платформах, которые сочетают трансплантаты с визуализацией, аналитикой и сервисными контрактами, обеспечивая процедурную согласованность и предсказуемые результаты. Поставщики, которые помогают провайдерам достигать эпизодических целей по затратам без жертв в качестве, готовы расти в доле на рынке аортокоронарного шунтирования.

Лидеры индустрии аортокоронарного шунтирования

-

Medtronic Plc

-

Getinge AB

-

Genesee Biomedical Inc

-

Terumo Corporation

-

Peter Surgical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Апрель 2025: Edwards Lifesciences объявили восьмилетние данные, подтверждающие 99,3% свободу от структурного ухудшения клапана для ткани RESILIA.

- Апрель 2025: Teleflex получили разрешение FDA 510(k) для внутриаортальной баллонной помпы AC3 Range, предназначенной для транспортировки пациентов.

- Февраль 2025: Teleflex согласился приобрести бизнес сосудистых вмешательств BIOTRONIK за 760 млн евро, расширяя охват интервенционной кардиологии.

- Январь 2025: Humacyte объявили планы подачи IND для ацеллюлярных трансплантатов малого диаметра, нацеленных на пациентов CABG, после сильных доклинических результатов.

Область применения глобального отчета по рынку аортокоронарного шунтирования

В соответствии с областью отчета аортокоронарное шунтирование (АКШ) является хирургическим лечением для пациентов с коронарной болезнью сердца (КБС), при котором создается альтернативный проход для притока крови к сердцу. Обычно во время операции шунтируются три или четыре коронарные артерии. Рынок аортокоронарного шунтирования сегментирован по технологиям (АКШ без ИК, АКШ с ИК и другие), продуктам и услугам (трансплантаты, ретракторы, услуги и другие), конечным пользователям (больницы, кардиологические клиники и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| АКШ без ИК |

| АКШ с ИК |

| Минимально инвазивное/роботизированное АКШ |

| Гибридная коронарная реваскуляризация |

| Кондуиты и трансплантаты | Трансплантаты подкожной вены (SVG) |

| Трансплантаты внутренней грудной/ITA | |

| Трансплантаты лучевой артерии | |

| Синтетические и лекарственные трансплантаты | |

| Ретракторы и стабилизаторы | |

| Аппараты искусственного кровообращения | |

| Хирургические инструменты и швы | |

| Интраоперационная визуализация и навигация | |

| Услуги (центры передового опыта CABG) |

| Больницы третичного уровня |

| Кардиологические / кардиоторакальные клиники |

| Амбулаторные хирургические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По технологиям | АКШ без ИК | |

| АКШ с ИК | ||

| Минимально инвазивное/роботизированное АКШ | ||

| Гибридная коронарная реваскуляризация | ||

| По продуктам и услугам | Кондуиты и трансплантаты | Трансплантаты подкожной вены (SVG) |

| Трансплантаты внутренней грудной/ITA | ||

| Трансплантаты лучевой артерии | ||

| Синтетические и лекарственные трансплантаты | ||

| Ретракторы и стабилизаторы | ||

| Аппараты искусственного кровообращения | ||

| Хирургические инструменты и швы | ||

| Интраоперационная визуализация и навигация | ||

| Услуги (центры передового опыта CABG) | ||

| По конечным пользователям | Больницы третичного уровня | |

| Кардиологические / кардиоторакальные клиники | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка аортокоронарного шунтирования?

Рынок оценивается в 14,78 млрд долларов США в 2025 году и прогнозируется достичь 23,04 млрд долларов США к 2030 году.

2. Какой технологический сегмент расширяется быстрее всего?

Гибридная коронарная реваскуляризация растет с совокупным годовым темпом роста 12,73% до 2030 года, движимая минимально инвазивными роботизированными техниками, которые сокращают время восстановления.

3. Почему амбулаторные хирургические центры важны для будущего роста?

Программы ASC-based гибридных процедур выигрывают от новых кодов Medicare и могут обеспечить полную реваскуляризацию с более короткими пребываниями, поддерживая совокупный годовой темп роста 11,15% в этом сегменте конечных пользователей.

4. Как синтетические трансплантаты влияют на клиническую практику?

Биоинженерные и лекарственные трансплантаты устраняют заболеваемость места забора и показывают многообещающую проходимость, помогая сегменту продуктов показать совокупный годовой темп роста 13,43%.

5. Какой регион будет лидировать в росте к 2030 году?

Прогнозируется расширение Азиатско-Тихоокеанского региона с совокупным годовым темпом роста 12,20%, поскольку доступ к здравоохранению и специализированные программы обучения масштабируют возможности продвинутой кардиохирургии.

Последнее обновление страницы: