Размер и доля рынка LED-упаковки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.21 Миллиардов долларов США |

| Размер Рынка (2030) | 18.19 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.64% CAGR |

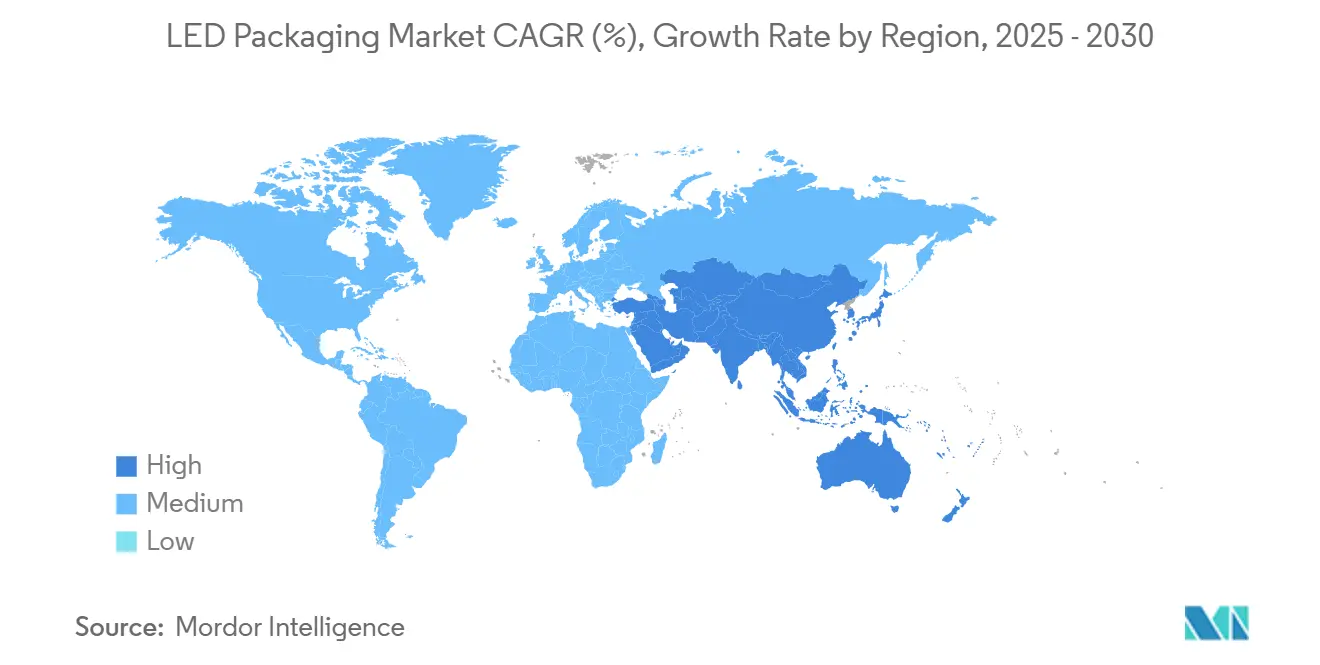

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

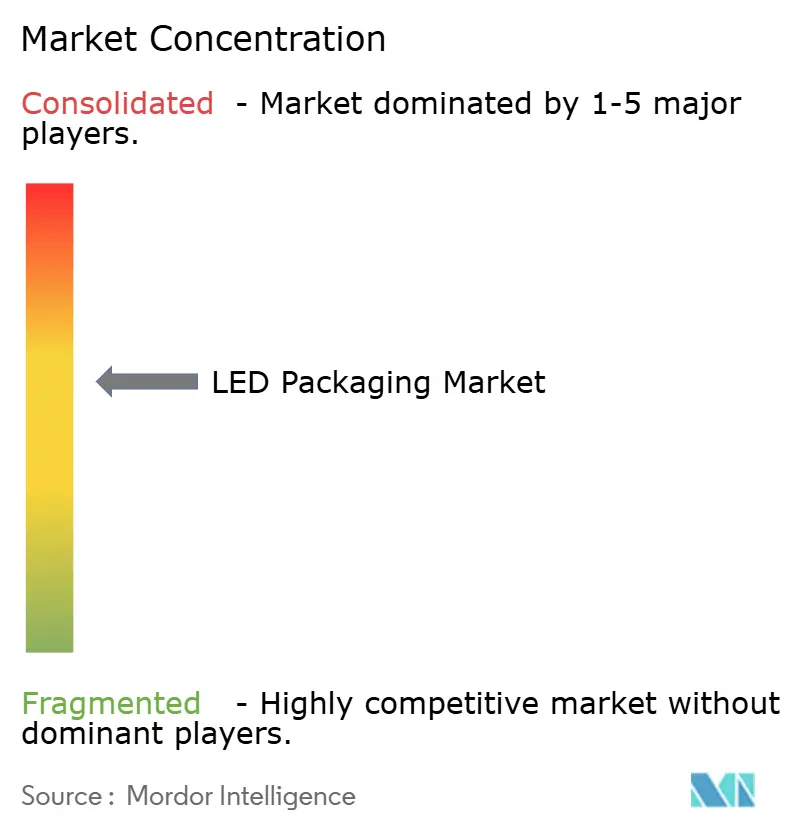

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка LED-упаковки от Mordor Intelligence

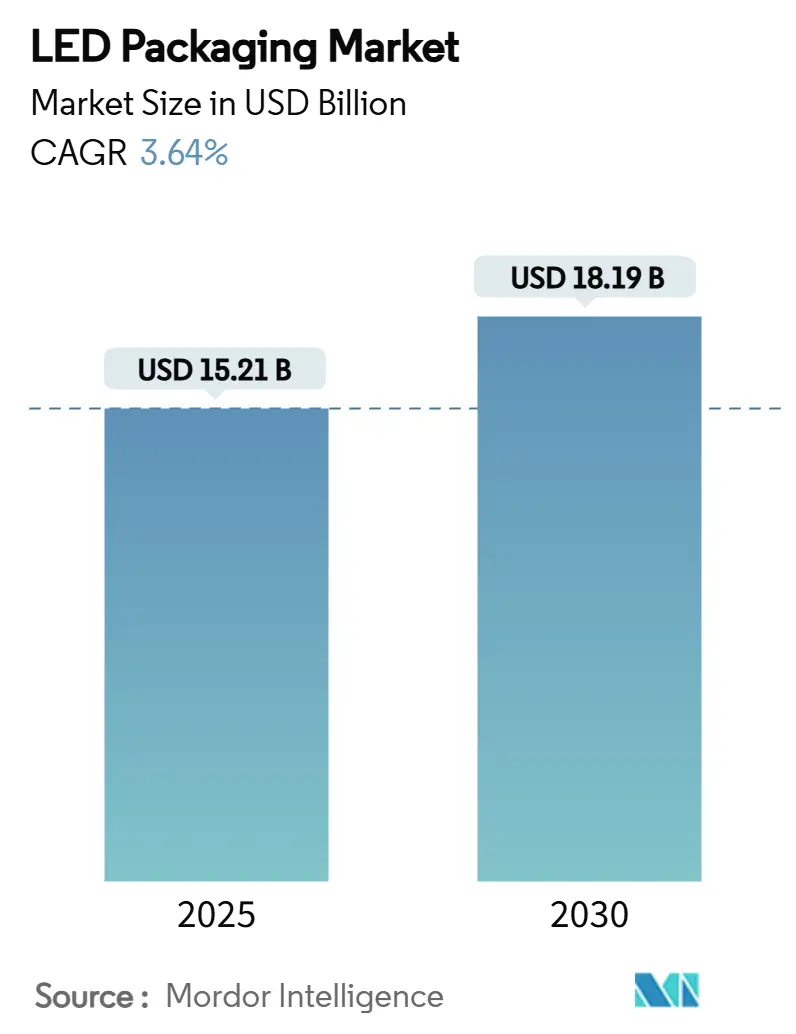

Размер рынка LED-упаковки составляет 15,21 млрд долларов США в 2025 году и, по прогнозам, достигнет 18,19 млрд долларов США к 2030 году, регистрируя CAGR 3,64%. Добавленная стоимость в меньшей степени поступает от товарных ламп и в большей степени от премиальных ниш, таких как адаптивные автомобильные фары, модули УФ-С дезинфекции и подсветка дисплеев Mini-LED. Архитектуры корпусов, ориентированные на производительность, в частности корпус чипового масштаба (CSP) и усовершенствованные керамические подложки, завоевывают долю рынка, поскольку автопроизводители и производители панелей требуют более жестких тепловых допусков и более тонких форм-факторов. Политически обусловленные запреты на люминесцентные лампы и государственное финансирование производственных мощностей для соединений полупроводников добавляют дополнительный импульс рынку LED-упаковки, в то время как геополитическая локализация цепочек поставок формирует инвестиционные решения. Одновременно споры по интеллектуальной собственности и волатильность затрат на подложки сдерживают траекторию роста, повышая барьеры для входа и увеличивая капитальные требования.

Ключевые выводы отчета

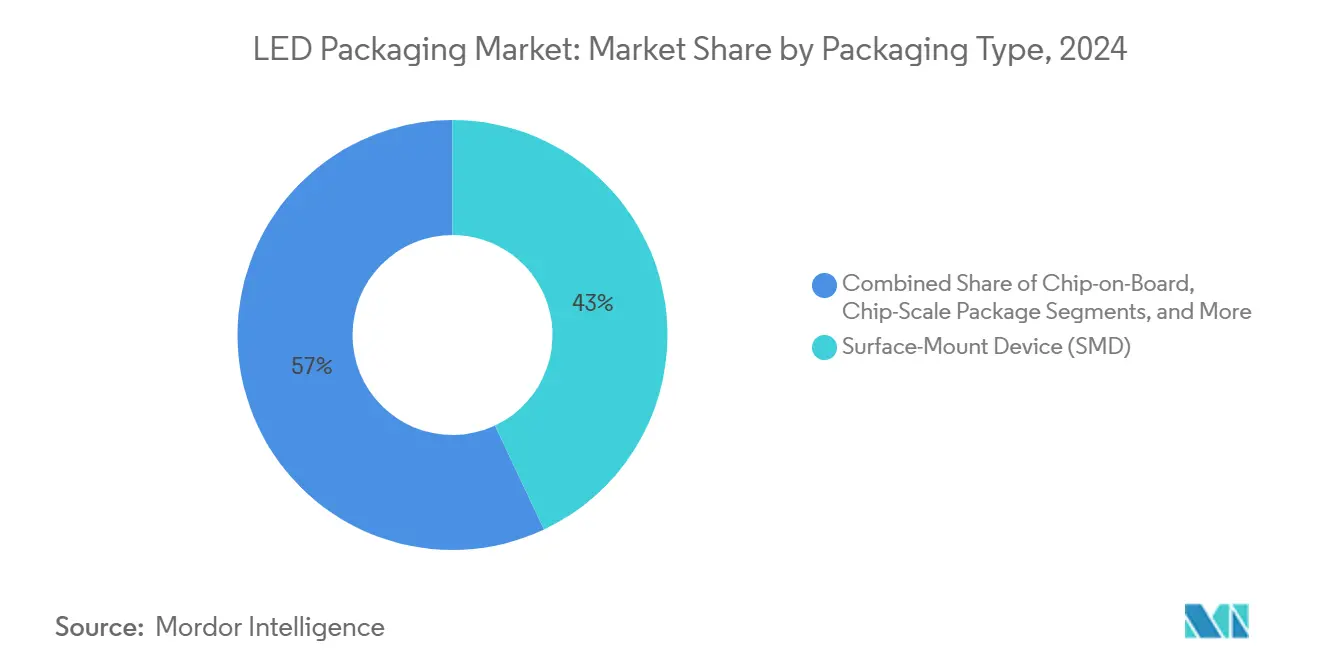

- По типу упаковки поверхностно-монтируемые устройства (SMD) лидировали с 43% доли рынка LED-упаковки в 2024 году; корпус чипового масштаба (CSP) расширяется с CAGR 5,4% до 2030 года.

- По материалу упаковки архитектуры на основе свинцовых рамок закрепили 34% размера рынка LED-упаковки в 2024 году, тогда как керамические подложки развиваются с CAGR 4,3%.

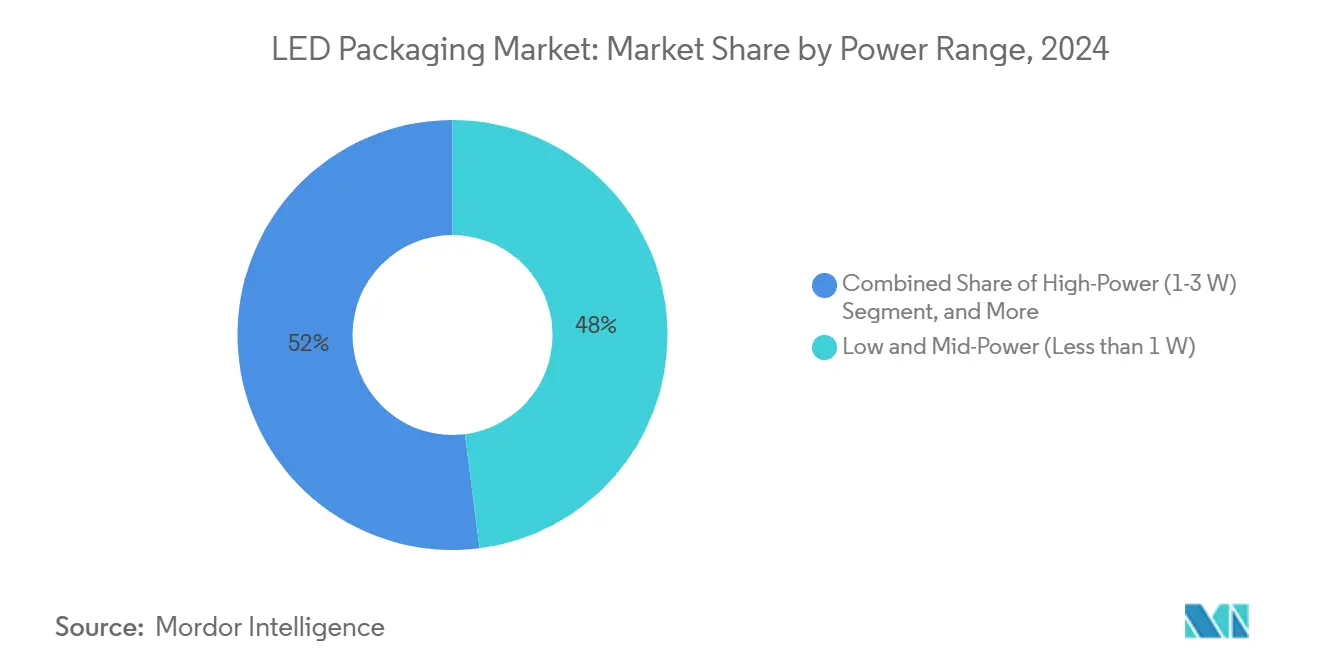

- По диапазону мощности пакеты низкой и средней мощности (<1 Вт) продолжали доминировать с 48% доли рынка LED-упаковки в 2024 году; ультравысокомощные пакеты (>3 Вт) прогнозируется вырастут с CAGR 4,7% к 2030 году.

- По применению общее освещение сохранило 37% долю размера рынка LED-упаковки в 2024 году, в то время как специализированные УФ-С/ИК пакеты растут с CAGR 6,1%.

- По географии Азиатско-Тихоокеанский регион командовал 68% доли рынка LED-упаковки в 2024 году; Ближний Восток и Африка прогнозируется показать самый быстрый CAGR 5,2% к 2030 году.

Глобальные тренды и аналитика рынка LED-упаковки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход к подсветке Mini/Micro-LED в телевизорах и IT-панелях | +0.80% | Глобально, лидерство АТЭС | Среднесрочный период (2-4 года) |

| Быстрое внедрение CSP в автомобильных фарах в Европе и Корее | +0.60% | Европа и Корея, расширение в Северную Америку | Краткосрочный период (≤ 2 лет) |

| Политически обусловленный отказ от люминесцентных ламп в Северной Америке | +0.50% | Северная Америка с распространением на Канаду | Краткосрочный период (≤ 2 лет) |

| Бум дата-центров стимулирует высоко-CRI освещение в Азии | +0.40% | Ядро АТЭС, особенно Китай и Индия | Среднесрочный период (2-4 года) |

| Рост спроса на УФ-С LED для точечной дезинфекции | +0.70% | Глобально, фокус на здравоохранение | Долгосрочный период (≥ 4 лет) |

| Рост аутсорсинговой LED-упаковки (OSAT) на Тайване и в Китае | +0.30% | Тайвань и Китай | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к подсветке Mini/Micro-LED в телевизорах и IT-панелях

Внедрение подсветки Mini-LED преобразует категории премиальных телевизоров и мониторов, поскольку бренды используют чипы размером 100-200 микрон для разблокировки >2000 зон локального затемнения и >2000 нит пиковой яркости. Форматы Package-on-Board поддерживают конкурентоспособность спецификации материалов, однако Chip-on-Glass появляется для ультратонких промышленных конструкций. Дисплеи автомобильных кокпитов расширяют адресуемый объем, поскольку читаемость при солнечном свете и надежность жизненного цикла благоприятствуют Mini-LED над OLED. Плотно упакованные массивы вызывают более высокие тепловые нагрузки, направляя спрос к решениям на керамических подложках и CSP, которые эффективно рассеивают тепло без ущерба для толщины. Поскольку производители потребительской электроники публикуют дорожные карты Mini-LED, upstream упаковочные производства позиционируют мощности для захвата многолетнего цикла замены панелей, тем самым расширяя рынок LED-упаковки.

Быстрое внедрение CSP в автомобильных фарах в Европе и Корее

Корпуса чипового масштаба устраняют проволочные соединения и значительно уменьшают оптическую высоту, снижая энергопотребление на 20% при обработке температур перехода свыше 150 °C. Флагманские адаптивно-лучевые системы, такие как EVIYOS 2.0 от ams OSRAM, интегрируют 25 600 индивидуально адресуемых пикселей, демонстрируя, как CSP обеспечивает более тонкий контроль распределения света. [1]"Digital Light: New LED Technology Brings Intelligence and Precision," ams-OSRAM, ams-osram.com Европейские регулирования по ослеплению и энергоэффективности ускоряют переход, а корейские поставщики используют CSP для ограниченных модулей внутреннего окружающего освещения. Tier-1 поставщики фар устанавливают требования в 100 000 часов срока службы, заставляя упаковочные производства квалифицировать керамические полости и высоко-теплопроводящее крепление кристалла. Импульс подчеркивает стратегическую точку перелома, где премиальное автомобильное освещение направляет рынок LED-упаковки к CSP как референсной архитектуре для критически важных для безопасности светильников.

Политически обусловленный отказ от люминесцентных ламп в Северной Америке

Стандарты энергоэффективности США, вступающие в силу в 2028 году, в сочетании с канадским запретом на ртутные лампы к 2030 году, убирают люминесцентные варианты из цепочки поставок, гарантируя спрос на модернизацию. [2]"Energy Conservation Standards for General Service Lamps," Federal Register, federalregister.gov Владельцы объектов, сталкивающиеся с обязательным соблюдением требований, мигрируют к LED-трубкам и светильникам, которые воспроизводят цветопередачу, но превышают пороги эффективности. Упаковочные производства должны проектировать SMD-платформы, способные поддерживать высоко-CRI производительность во время продолжительных рабочих часов, типичных для коммерческой недвижимости. Хотя всплеск достигает пика в середине десятилетия, он вливает объем, который сглаживает коэффициенты использования и оправдывает дополнительные капитальные вложения, укрепляя ближайшие перспективы рынка LED-упаковки.

Бум дата-центров стимулирует высоко-CRI освещение в Азии

Гипермасштабные операторы в Китае и Индии устанавливают требования CRI > 90 для зон обслуживания для снижения частоты ошибок во время круглосуточного сервиса. Высокомощные керамические корпуса балансируют тепловой стресс в плотных электрических помещениях, где температуры окружающей среды регулярно превышают 45 °C. Интеграция с программным обеспечением управления объектами требует LED-корпусов, несущих датчики или коммуникационные накладки, расширяя спецификацию материалов. Это сближение расходов на освещение и инфраструктуру данных привносит премиальные маржи и иллюстрирует, как специализированные вертикали поднимают рынок LED-упаковки за пределы объемов общего освещения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сапфировые пластины | −0.4% | Глобально, концентрация производства АТЭС | Краткосрочный период (≤ 2 лет) |

| IP барьеры кросс-лицензирования для flip-chip конструкций | −0.3% | Глобально, фокус судебных разбирательств в США и ЕС | Среднесрочный period (2-4 года) |

| Капиталоемкий переход к phosphor-in-glass | −0.5% | Глобально, влияние на средних производителей | Долгосрочный период (≥ 4 лет) |

| Ограничения управления теплом плотности мощности выше 3 Вт | −0.2% | Глобально, влияние на авто и промышленность | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сапфировые пластины

Сапфировые пластины вносят до 20% стоимости упаковки, однако квартальные колебания цен часто превышают 30%, сжимая валовые маржи для контрактных упаковщиков. Поскольку выращивание кристаллов сосредоточено у нескольких АТЭС поставщиков, геополитическое трение или нормирование электроэнергии быстро приводит к точечным дефицитам. Крупные производители исследуют Laser Lift-Off для восстановления подложек для повторного использования, но капитальная нагрузка ограничивает внедрение топовыми производителями. Более мелкие фирмы таким образом терпят риски сырья без хеджирования переработки, ослабляя их способность масштабировать выпуск и ограничивая общую эластичность рынка LED-упаковки.

IP барьеры кросс-лицензирования для flip-chip конструкций

Основные патенты, регулирующие flip-chip компоновки, остаются сосредоточенными среди немногих incumbents, делая переговоры по роялти затяжными и дорогостоящими. Решение о возмещении ущерба в размере 2,5 млн евро в пользу Nichia против Everlight иллюстрирует финансовые штрафы на кону. Дистрибьюторы, вынужденные отзывать нарушающие продукты, поглощают неожиданные списания, отговаривая канальных партнеров от складирования товаров развивающихся поставщиков. Правовое минное поле подталкивает средних компаний к более безопасным, но низкомаржинальным схемам упаковки, замедляя диффузию высокопроизводительных архитектур и сдерживая инновационный ритм рынка LED-упаковки.

Сегментный анализ

По типу упаковки: CSP появляется как премиальное решение

Поставки CSP поднимаются с CAGR 5,4%, отражая их растущее признание в автомобильных фарах и ультратонких подсветках дисплеев. В стоимостном выражении CSP вносит растущую долю размера рынка LED-упаковки, поскольку производители ламп платят премии за тепловой запас и пиксельный контроль. SMD форматы все еще закрепляют 43% поставок в 2024 году, поддерживая спрос на модернизационное освещение, где единичная стоимость превосходит преимущества миниатюризации. Flip-chip варианты нацелены на >3 Вт ниши, и хотя их роялти нагрузка высока, они обеспечивают компактную оптику, выровненную с регулированиями адаптивных лучей, тем самым поддерживая дифференцированную долю рынка LED-упаковки. Гибридные и безупаковочные конструкты остаются экспериментальными, ограниченными временами циклов pick-and-place и вызовами доработки.

Непрерывная инновация вокруг инкапсуляции уровня пластины размывает границу между изготовлением чипа и сборкой упаковки. Провайдеры аутсорсингового полупроводникового assembly и тестирования (OSAT) на Тайване масштабируют fan-out CSP линии для удовлетворения всплесков заказов от производителей подсветки телевизоров и смартфонов. Наоборот, европейские автомобильные Tier-1 обеспечивают двойное снабжение, требуя строгих тестов надежности AEC-Q102, эффективно блокируя зарождающихся поставщиков. Бифуркация акцентирует, как оптимизированные по затратам против оптимизированных по производительности полосы сосуществуют в рынке LED-упаковки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу упаковки: керамические подложки движут тепловые инновации

Архитектуры на основе свинцовых рамок все еще представляли 34% поставок в 2024 году, однако керамические полости на основе нитрида алюминия растут на 4,3%, поскольку проектировщики гонятся за теплопроводностью >150 Вт/мК. Автомобильные, УФ-С и садоводческие светильники толкают температуры перехода, где органические платы деградируют преждевременно, делая керамику необходимостью. Размер рынка LED-упаковки для керамических подложек таким образом масштабируется вместе с плотностями мощности вместо тоннажа поставок.

Химии инкапсуляции эволюционируют в унисон. УФ-устойчивые силиконовые гели с улучшенными свойствами outgassing предотвращают обесцвечивание во время циклов стерилизации, в то время как серебряно-медные сплавные соединительные провода компенсируют воздействие затрат на золото. Хотя remote-phosphor и phosphor-in-glass решения обещают стабильность цветового сдвига, средние игроки откладывают инвестиции, опасаясь −0,5% CAGR перетаскивания от капитальной интенсивности. Следовательно, выбор материала стал стратегическим хеджем: керамика для теплового запаса, органика для затрат и стеклянно-встроенные фосфоры для спектральной однородности - все борются за распределение в рынке LED-упаковки.

По диапазону мощности: ультравысокая мощность движет инновации

Пакеты, доставляющие <1 Вт, сохранили 48% доли рынка LED-упаковки в 2024 году, поддерживаемые модернизацией ламп и декоративными полосами. Однако модули выше 3 Вт регистрируют CAGR 4,7%, поскольку промышленные, стадионные и автомобильные лучи требуют люменные бочки из тесных габаритов. Здесь прирост размера рынка LED-упаковки сильно коррелирует с прорывами тепловых интерфейсов. Технические заметки от OSRAM и Cree описывают кривые дерейтинга, которые зависят от поддержания температуры корпуса ниже 85 °C. [3]"Package-Related Thermal Resistance of LEDs," OSRAM, dammedia.osram.info Следовательно, поставщики совместно проектируют геометрии теплораспределителей с OEM-производителями приборов, способствуя более липким клиентским отношениям и поднимая средние цены продаж.

Высокомощные (1-3 Вт) пакеты служат мостом, захватывая проекты модернизации высоких пролетов и flash модули в смартфонах. Улучшения теплового пути в этом среднем уровне излучаются вниз, обостряя решения по соотношению затрат и выгод для покупателей, которые иначе могли бы сползти к товарным SMD. Сегментация мощности поэтому раскрывает воронку технологической миграции, которая поддерживает многоуровневый спрос на рынке LED-упаковки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: УФ-С специализация лидирует в росте

Общее освещение все еще составляло 37% выручки в 2024 году, но УФ-С и ИК ниши ускоряются на 6,1% CAGR из-за больничных дезинфекционных комнат и садоводческого освещения. УФ-С чипы требуют кварцевых или специализированных стеклянных окон, поскольку mainstream силиконы желтеют под воздействием 265 нм, подталкивая производителей упаковок к разработке герметичных полостей. Эта специализированная работа обеспечивает премиальные валовые маржи, поднимая рынок LED-упаковки даже при сглаживании товарных модернизаций ламп.

Автомобильное внешнее освещение продолжает подъем, поддерживаемое регулированиями, требующими адаптивных лучей и видимости дневных ходовых огней. Подсветка ревитализируется внедрением Mini-LED в больших дисплеях и приборных панелях, балансируя риск замещения мобильным OLED. Flash, вывески и сегменты машинного зрения принимают высокомощные цветные пакеты для улучшения точности инспекции изображений. Коллективно мозаика специфичных для применения требований поддерживает преимущества диверсификации для поставщиков, активных в рынке LED-упаковки.

Географический анализ

Азиатско-Тихоокеанский регион командует 68% рынка LED-упаковки, доминирование, укорененное в его вертикально интегрированной цепочке поставок электроники и внутреннем потреблении. Развертывания инфраструктуры Китая и мандаты энергоэффективности движут объем, в то время как тайваньские OSAT гиганты, такие как ASE, зафиксировали 11% последовательный рост выручки во втором квартале 2025 года на фоне заказов AI-оборудования. Япония опирается на автомобильное know-how надежности, и южнокорейские производители панелей продвигают CSP модули фар. Региональный рост также использует строительство дата-центров, которое требует высоко-CRI керамических пакетов.

Траектория Северной Америки зависит от регулятивных катализаторов, а не от органических циклов ремонта. Запрет люминесцентных ламп и правила эффективности DOE создают окно captive LED замещения до 2030 года, обеспечивая базовые поставки независимо от макро колебаний. Стимулы US CHIPS Act, включая 750 млн долларов США для линии карбида кремния Wolfspeed, иллюстрируют политическую поддержку цепочек поставок соединений полупроводников.

Европейский рынок наклоняется к премиальному автомобильному спросу и строгим эко-дизайн кодексам. Немецкие OEM пионеры развертывания адаптивных фар, которые благоприятствуют CSP и flip-chip пакетам, в то время как более строгие регулирования ослепления требуют пиксельного контроля. Одновременно рамки устойчивости приоритизируют поддержание люменов срока службы, укрепляя предпочтение керамических подложек. Ближний Восток и Африка, хотя меньше сегодня, прогнозируется расширение на 5,2% CAGR, поскольку проекты инфраструктуры Совета сотрудничества стран Персидского залива интегрируют умное, энергоэффективное освещение под дорожными картами сокращения углерода. Южная Америка отстает в доле, но держит upside от обновлений транспортных коридоров и растущих тарифов на электричество, которые делают LED модернизации финансово убедительными. Вместе эти региональные векторы подчеркивают, как регулятивный замысел и инвестиции в инфраструктуру рекалибруют спрос в рынке LED-упаковки.

Конкурентная среда

Рынок LED-упаковки показывает умеренную консолидацию. Выход Samsung в 2024 году подчеркивает маржинальное давление в товарных SMD, в то время как поворот Everlight в пакеты карбида кремния сигнализирует перефокус портфолио к высокостоимостным нишам. Nichia, OSRAM и Seoul Semiconductor используют обширные патентные стены, показанные выигрышем Nichia в немецком суде на 2,5 млн евро, который заставляет канальные отзывы нарушающих ламп. Такие судебные разбирательства повышают затраты соответствия и толкают меньшие фирмы к лицензионным пулам или путям joint-venture.

Стратегически лидеры инвестируют в вертикальную интеграцию. ams OSRAM объединяет эмиттеры, оптику и драйверы в комплексные модули, дифференцируясь на системной эффективности, а не дискретной эффективности пакета. Тайваньские OSAT провайдеры масштабируют fan-out линии и автоматическую оптическую инспекцию для обслуживания клиентов дисплеев и авто, захватывая волны аутсорсинга, поскольку OEM сокращают фиксированные затраты. Специалисты по материалам нацеливаются на возможности white-space в керамических подложках и УФ-устойчивых инкапсулянтах, поскольку remote-phosphor и дезинфекционные пакеты получают тракцию.

Ценовая конкуренция сохраняется в модернизационных лампочках, но поддержание валовой маржи все больше опирается на специализацию применения. Игроки, банкующие только на масштабе массового производства, рискуют эрозией, тогда как те, кто владеет автомобильной гомологацией, УФ-устойчивой химией или адаптивной оптикой, наслаждаются защищенными пулами прибыли. Конкурентная история поэтому движется от гонок люмен-на-ватт к контролю экосистемы, дальше формируя захват стоимости рынка LED-упаковки.

Лидеры индустрии LED-упаковки

-

Samsung Electronics Co. Ltd

-

OSRAM Opto Semiconductors GmbH

-

Nichia Corporation

-

LG Innotek

-

Seoul Semiconductor

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Wolfspeed объявил о 1,25 млрд долларов США в обеспеченных финансируемых нотах, возглавляемых Apollo Credit Funds для расширения выпуска пластин карбида кремния.

- Апрель 2025: Nichia выиграл решение по нарушению патента против Everlight в Германии, обеспечив 2,5 млн евро в ущербе.

- Апрель 2025: Signify подал иск против Nanoleaf, обвиняя в нарушении шести патентов умного освещения.

- Март 2025: Wolfspeed детализировал меры капитальной структуры для поддержания фокуса на 200 мм SiC пластинах несмотря на циклическую мягкость.

Охват глобального отчета по рынку LED-упаковки

Рынок LED-упаковки сегментирован по типу упаковки (чип-на-плате, поверхностно-монтируемое устройство, упаковка чипового масштаба) и географии.

| Поверхностно-монтируемое устройство (SMD) |

| Чип-на-плате (COB) |

| Корпус чипового масштаба (CSP) |

| Flip-Chip |

| Гибридные/безупаковочные конструкции |

| Свинцовая рамка и подложка |

| Керамическая подложка |

| Соединительный провод/крепление кристалла |

| Инкапсуляционная смола и силиконовая линза |

| Фосфор и remote phosphor пленки |

| Низкая и средняя мощность (менее 1 Вт) |

| Высокая мощность (1-3 Вт) |

| Ультравысокая мощность (свыше 3 Вт) |

| Общее освещение | Жилищное |

| Коммерческое и промышленное | |

| Автомобильное освещение | Внешнее (фара, ДХО) |

| Внутреннее | |

| Подсветка | ТВ и монитор |

| Мобильный и планшет | |

| Flash и вывески | Flash мобильной камеры |

| Цифровые вывески и билборды | |

| Специализированное и УФ/ИК | Садоводство |

| УФ-С дезинфекция |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная Азиатско-Тихоокеанская зона | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Персидского залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу упаковки | Поверхностно-монтируемое устройство (SMD) | ||

| Чип-на-плате (COB) | |||

| Корпус чипового масштаба (CSP) | |||

| Flip-Chip | |||

| Гибридные/безупаковочные конструкции | |||

| По материалу упаковки | Свинцовая рамка и подложка | ||

| Керамическая подложка | |||

| Соединительный провод/крепление кристалла | |||

| Инкапсуляционная смола и силиконовая линза | |||

| Фосфор и remote phosphor пленки | |||

| По диапазону мощности | Низкая и средняя мощность (менее 1 Вт) | ||

| Высокая мощность (1-3 Вт) | |||

| Ультравысокая мощность (свыше 3 Вт) | |||

| По применению | Общее освещение | Жилищное | |

| Коммерческое и промышленное | |||

| Автомобильное освещение | Внешнее (фара, ДХО) | ||

| Внутреннее | |||

| Подсветка | ТВ и монитор | ||

| Мобильный и планшет | |||

| Flash и вывески | Flash мобильной камеры | ||

| Цифровые вывески и билборды | |||

| Специализированное и УФ/ИК | Садоводство | ||

| УФ-С дезинфекция | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Северные страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная Азиатско-Тихоокеанская зона | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Персидского залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка LED-упаковки?

Рынок LED-упаковки оценивается в 15,21 млрд долларов США в 2025 году и прогнозируется достичь 18,19 млрд долларов США к 2030 году.

Какой тип упаковки растет быстрее всего?

Корпус чипового масштаба (CSP) регистрирует самый быстрый CAGR 5,4% до 2030 года, движимый автомобильными фарами и ультратонкими подсветками дисплеев.

Какой регион держит наибольшую долю рынка LED-упаковки?

Азиатско-Тихоокеанский регион составляет 68% глобальной выручки благодаря своей производственной базе и сильному внутреннему спросу.

Какой сегмент применения показывает наивысший рост?

УФ-С и ИК специализированные LED лидируют с CAGR 6,1%, поскольку развертывания здравоохранения, дезинфекции и садоводства ускоряются.

Как регулятивные запреты влияют на рыночный спрос?

Североамериканские отказы от люминесцентных ламп создают окно captive модернизации до 2030 года, обеспечивая устойчивые поставки LED-пакетов.

Почему керамические подложки набирают популярность?

Керамические подложки предлагают теплопроводность до 10 раз выше, чем органические, что важно для пакетов >3 Вт, используемых в автомобильных, промышленных и УФ-С модулях.

Последнее обновление страницы: