Размер и доля рынка заменителей мясных продуктов без глютена

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

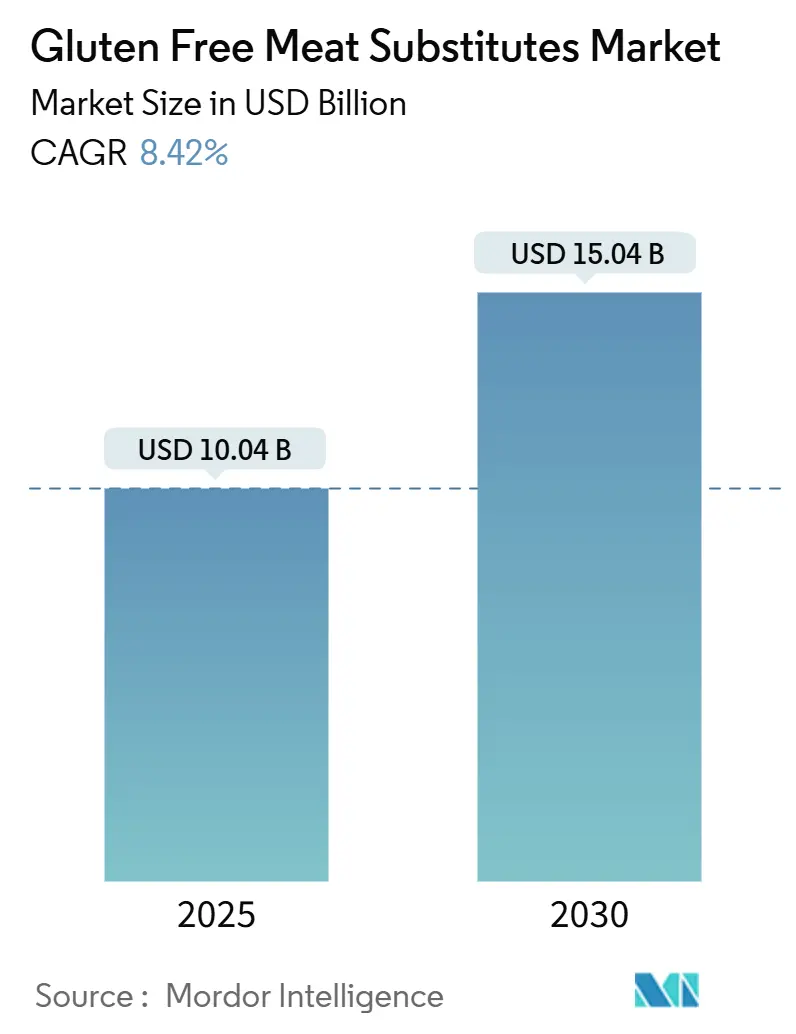

| Размер Рынка (2025) | 10.04 Миллиардов долларов США |

| Размер Рынка (2030) | 15.04 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка заменителей мясных продуктов без глютена от Mordor Intelligence

Рынок альтернатив мясных продуктов без глютена оценивается в 10,04 млрд долларов США в 2025 году и прогнозируется к достижению 15,04 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 8,42%. Улучшения в обработке ингредиентов - особенно высоковлажностная экструзия и точное маскирование вкуса - устранили исторические пробелы во вкусе и текстуре, в то время как молодые покупатели демонстрируют более высокую готовность платить премиум за сертифицированные продукты. Производители также получают выгоду от притока капитала, вызванного государственными мандатами по устойчивости и корпоративными целями декарбонизации, которые позиционируют растительные белки как экономически эффективные климатические инструменты. Запуски продуктов, подчеркивающие сниженное содержание насыщенных жиров или дружелюбное к аллергенам позиционирование, привлекают покупателей, ориентированных на здоровье, и помогают рынку альтернатив мясных продуктов без глютена проникнуть в основные розничные ассортименты.

Ключевые выводы отчета

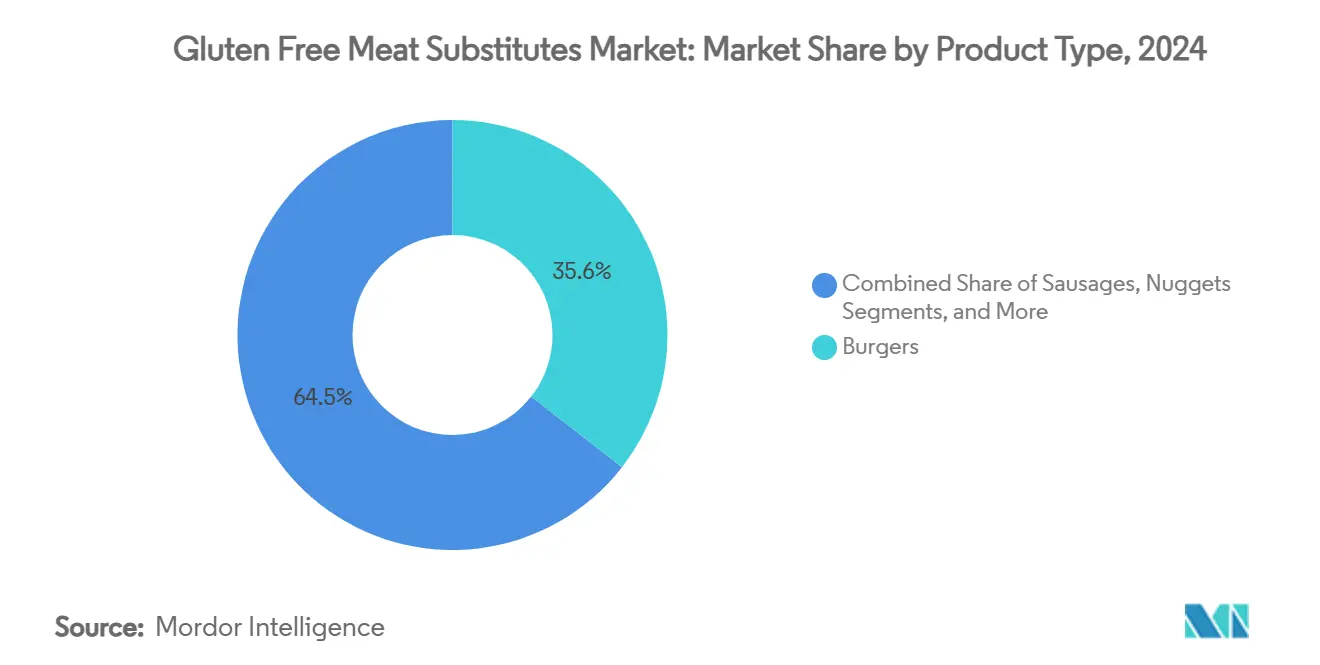

- По типу продукта бургеры занимали 35,55% доли рынка заменителей мясных продуктов без глютена в 2024 году; прогнозируется рост наггетсов на 10,67% среднегодового темпа роста между 2025-2030 годами.

- По источнику сегмент тофу лидировал с 27,43% доли выручки в 2024 году, в то время как форматы горохового белка прогнозируются к расширению на 9,54% среднегодового темпа роста к 2030 году.

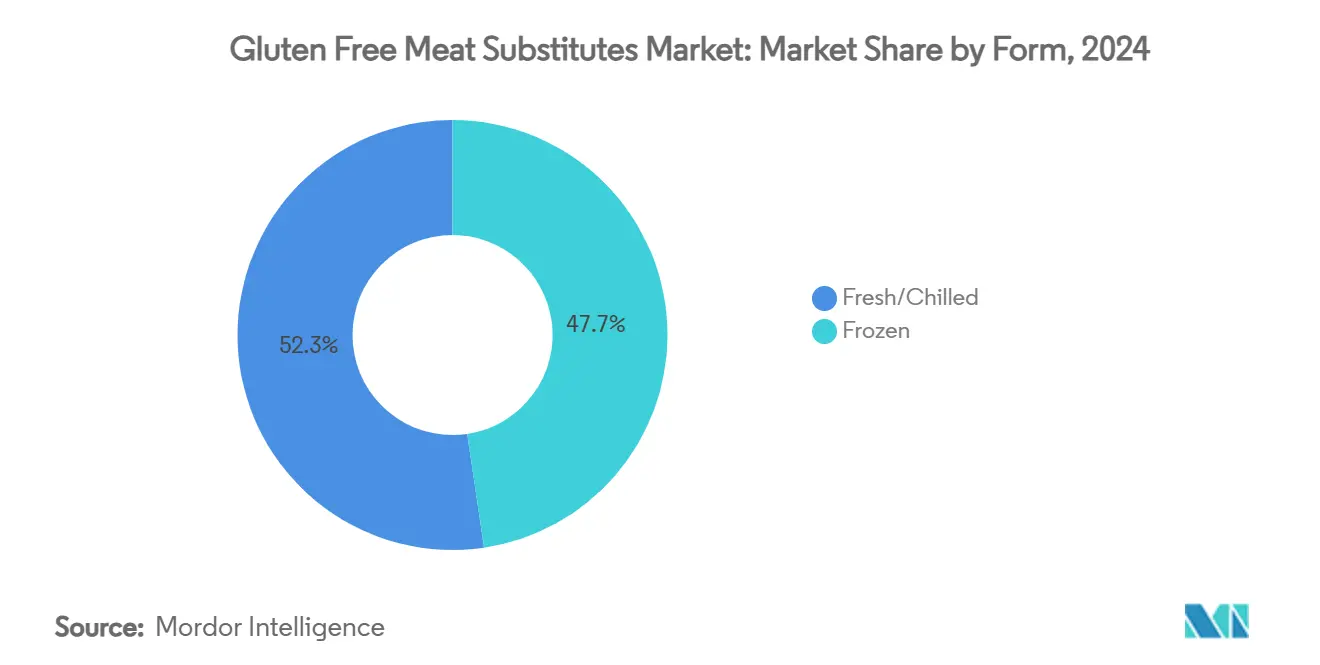

- По форме замороженный сегмент контролировал 47,66% доли размера рынка заменителей мясных продуктов без глютена в 2024 году; сегмент свежих/охлажденных продуктов готов подняться на 8,77% среднегодового темпа роста до 2030 года.

- По каналу распространения торговые точки вне сети контролировали 64,53% продаж в 2024 году, тогда как спрос в торговых точках ожидается ускорение на 8,95% среднегодового темпа роста в период 2025-2030 годов.

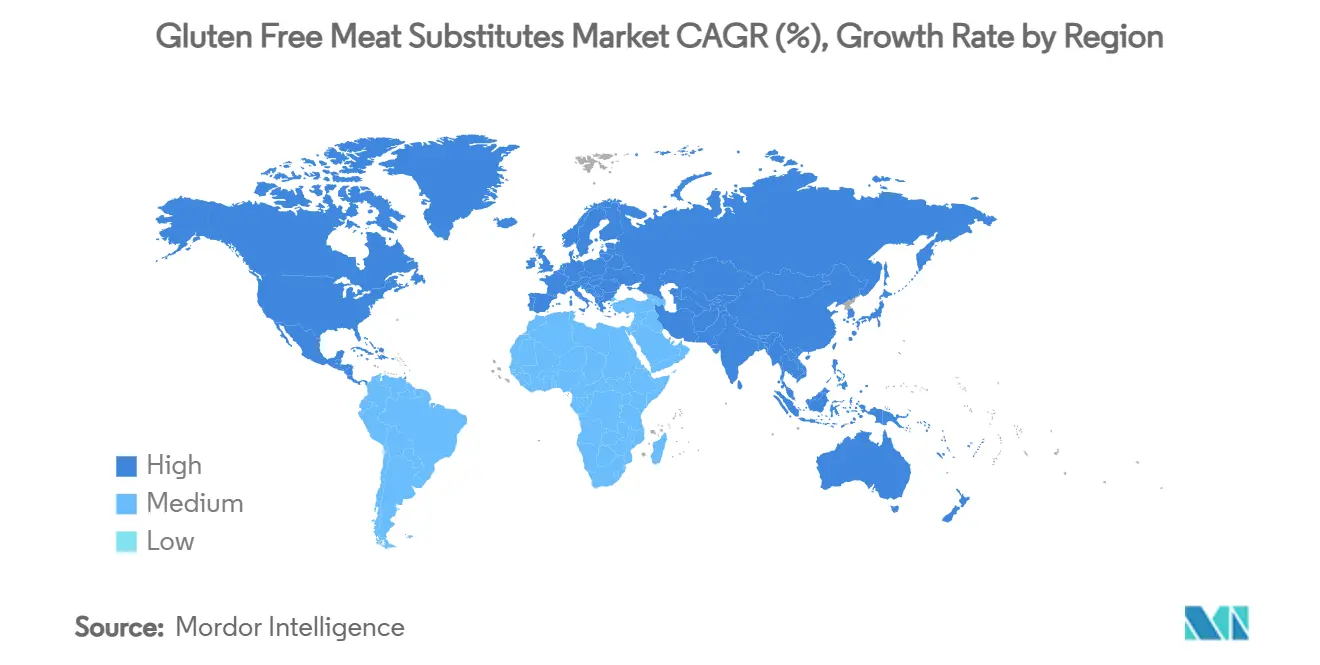

- По географии Северная Америка внесла 35,11% выручки 2024 года; Азиатско-Тихоокеанский регион готов к самому быстрому 9,37% среднегодовому темпу роста к 2030 году.

Тенденции и инсайты глобального рынка заменителей мясных продуктов без глютена

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение случаев непереносимости глютена и целиакии | +1.80% | Глобально, с более высоким воздействием в Северной Америке и Европе | Средний срок (2-4 года) |

| Инновации в разработке продуктов и улучшении вкуса | +1.50% | Глобально, лидируют Северная Америка и Европа | Короткий срок (≤ 2 лет) |

| Растущее принятие веганских и вегетарианских диет | +1.20% | Глобально, наиболее сильно в развитых рынках | Долгий срок (≥ 4 лет) |

| Увеличенная доступность продуктов без глютена в розничных магазинах | +1.00% | Северная Америка и Европа, расширяется в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Достижения в технологиях пищевой переработки | +0.90% | Глобально, технологические центры в Северной Америке и Европе | Долгий срок (≥ 4 лет) |

| Стратегическая реклама и продвижение брендов | +0.80% | Глобально, сконцентрировано в городских рынках | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение случаев непереносимости глютена и целиакии

Эскалация распространенности целиакии на развитых рынках создает устойчивый спрос на альтернативы без глютена, который выходит за пределы традиционных диетических ограничений. Европейские страны, особенно Финляндия и Италия, демонстрируют значительные популяции с целиакией. В 2023 году распространенность целиакии в итальянском населении составила 1%, согласно Министерству здравоохранения [1]National Institute of Health, "Annual report to Parliament on celiac disease: 2023 data", epicentro.iss.it. Данные указывают, что долина Аоста, Автономная провинция Тренто и Тоскана зарегистрировали самую высокую распространенность этого заболевания. Расширение рынка движимо поставщиками здравоохранения, улучшающими диагностические пути и повышающими осведомленность о расстройствах, связанных с глютеном, через кампании осведомленности пациентов. Требования FDA по маркировке без глютена укрепляют доверие потребителей к безопасности продуктов и позволяют производителям устанавливать премиальные цены на сертифицированные альтернативы. Долгосрочный рыночный потенциал дополнительно усиливается демографическим сдвигом к молодым потребителям, которые демонстрируют более высокие показатели принятия диетических ограничений и сохраняют покупательную способность по мере старения этих когорт.

Инновации в разработке продуктов и улучшении вкуса

Технологические прорывы в текстуризации белка и маскировании вкуса трансформировали альтернативы мясных продуктов без глютена из специализированных продуктов для здоровья в основные пищевые варианты, которые конкурируют с традиционным мясом по вкусу и текстуре. Комбинация технологии 3D-печати и одновременной инфракрасной готовки позволяет производителям создавать сложные текстуры, которые воспроизводят структуры мышечных волокон, сохраняя при этом формулы без глютена. Процессы высоковлажностной экструзии позволяют растительным белкам достигать текстур, похожих на мясо, в то время как оптимизация искусственного интеллекта улучшает консистенцию и снижает производственные вариации. Компании, такие как Roquette, разработали специализированные ингредиенты, такие как NUTRALYS® Fava S900M, изолят белка бобов фава с 90% содержанием белка, разработанный для применений без глютена с улучшенной прочностью геля и контролем вязкости. Эти технические улучшения решают проблемы потребителей относительно вкуса и текстуры, способствуя более широкому рыночному принятию за пределами заботящихся о здоровье потребителей.

Растущее принятие веганских и вегетарианских диет

Растущая популярность растительных диет отражает меняющиеся потребительские предпочтения, движимые осведомленностью о здоровье, экологическими проблемами и этическими соображениями. Этот сдвиг увеличил спрос на заменители мясных продуктов без глютена глобально. Согласно Британскому совету, приблизительно 1,5 миллиарда человек по всему миру не потребляют мясо. В то время как некоторые люди выбирают вегетарианство по этическим, экологическим или здоровым причинам, другие воздерживаются от потребления мяса из-за ограниченного доступа или ограничений доступности. [2]The United Kingdom's international organisation for cultural relations and educational opportunities, "World Vegetarian Day", britishcouncil.org. Эта диетическая трансформация создала рыночные возможности для альтернатив мясных продуктов без глютена с чистой маркировкой, которые отвечают различным культурным и диетическим требованиям. Экологическое воздействие растительных альтернатив включает сниженные связанные с пищей выбросы, сопоставимые с декарбонизацией основных отраслей, привлекая экологически сознательных потребителей. Правительственные инициативы поддерживают эту тенденцию: Канада, Дания и Германия обеспечивают существенное финансирование для исследований и разработок растительного происхождения, что укрепляет доверие потребителей и способствует инновациям на рынке.

Увеличенная доступность продуктов без глютена в розничных магазинах

Распространение альтернатив мясных продуктов без глютена значительно расширилось от специализированных магазинов здоровой пищи до основных продуктовых розничных торговцев, которые теперь выделяют существенное специализированное место на полках для растительных продуктов. Крупные розничные торговцы стратегически позиционируют эти товары как в замороженных, так и в обычных секциях для увеличения видимости продуктов, удовлетворения различных предпочтений покупок и улучшения доступности для потребителей. Быстрый рост платформ электронной коммерции трансформировал доступность продуктов, позволяя производителям устанавливать прямые потребительские каналы распространения, которые обходят традиционные розничные ограничения и географические ограничения. Онлайн-розничные каналы также обеспечили сложные системы отслеживания запасов и прогнозирования спроса, помогая розничным торговцам оптимизировать их уровни запасов, сокращать отходы и поддерживать постоянную доступность продуктов в нескольких местах. Несмотря на это широкое розничное расширение и технологический прогресс, потребители продолжают сообщать о трудностях в поиске специфических продуктов без глютена, представляя значительную возможность для розничных торговцев укрепить их распределительные сети, улучшить системы управления запасами и лучше удовлетворить растущий потребительский спрос.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие производственные затраты по сравнению с традиционными мясными продуктами | -1.40% | Глобально, наиболее выражено на развивающихся рынках | Средний срок (2-4 года) |

| Вызовы восприятия, связанные с питательной ценностью | -1.10% | Глобально, сильнее в традиционных регионах потребления мяса | Долгий срок (≥ 4 лет) |

| Интенсивная конкуренция с традиционными мясными продуктами | -0.90% | Глобально, варьируется по региональным паттернам потребления мяса | Короткий срок (≤ 2 лет) |

| Ограниченная осведомленность потребителей на развивающихся рынках | -0.70% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Латинская Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты по сравнению с традиционными мясными продуктами

Альтернативы мясных продуктов без глютена стоят в 2-2,5 раза больше, чем традиционные мясные продукты, ограничивая их широкое принятие и рыночное проникновение среди чувствительных к цене потребителей [3]Good Food Institute, "Reducing the price of alternative proteins", gfi.org. Более высокие затраты происходят от специализированных ингредиентов, таких как киноа, нутовая мука и рисовый белок, наряду с специализированными производственными объектами для предотвращения перекрестного загрязнения и меньшими масштабами производства по сравнению с традиционной переработкой мяса. Процесс сертификации без глютена требует обширного тестирования, документации и регулярных аудитов, добавляя существенные затраты на соответствие, которые производители должны поглощать или передавать потребителям. Эти ценовые факторы особенно влияют на развивающиеся рынки, где более низкие располагаемые доходы ограничивают доступ потребителей к премиальным продуктам, ограничивая глобальный рост рынка. Ценовое несоответствие также влияет на каналы розничного распространения, поскольку многие розничные торговцы выделяют ограниченное место на полках для более дорогих альтернатив, дополнительно ограничивая расширение рынка.

Интенсивная конкуренция с традиционными мясными продуктами

Традиционные мясные продукты поддерживают сильную рыночную позицию через устоявшиеся цепочки поставок, знакомство потребителей и конкурентные цены, что создает барьеры входа для альтернатив без глютена. Традиционные производители мяса усилили свою конкурентную позицию, улучшив качество, снизив цены и подчеркнув питательные преимущества, делая сложным для альтернатив дифференцироваться за пределами диетических требований. Маркетинговые способности мясной промышленности и розничные распределительные сети обеспечивают конкурентные преимущества, которые компании альтернативных белков должны решать через инновации или целенаправленное рыночное позиционирование. Исследования потребителей указывают на скептицизм относительно питательного содержания и безопасности растительных альтернатив, особенно касательно методов обработки и состава ингредиентов. Эти рыночные условия требуют от компаний альтернативных белков выделения значительных ресурсов на образование потребителей и разработку продуктов, что влияет на прибыльность и способности расширения рынка.

Сегментный анализ

По типу продукта: бургеры лидируют, в то время как наггетсы движут инновации

Бургеры доминируют на рынке с долей 35,55% в 2024 году, движимые знакомством потребителей и успехом производителей в воспроизведении характеристик традиционного мяса. Рост сегмента поддерживается обширными партнерствами в общественном питании с крупными ресторанными сетями и стратегическим розничным позиционированием в местах с высоким трафиком магазинов. Это позиционирование увеличивает видимость продуктов и позволяет потребительское тестирование через множественные каналы, включая рестораны быстрого обслуживания, заведения повседневного питания и розничные магазины. Успех сегмента бургеров дополнительно усиливается непрерывными улучшениями продуктов во вкусе, текстуре и кулинарной производительности, делая их все более сопоставимыми с традиционными мясными вариантами.

Наггетсы появляются как самый быстрорастущий сегмент с прогнозируемым среднегодовым темпом роста 10,67% до 2030 года. Это расширение отражает паттерны потребления, движимые удобством, и успешные запуски продуктов, включая продукты Impossible Foods с тематикой Disney, которые нацелены на семьи и отвечают растущему спросу на доступные растительные варианты. Колбасы поддерживают стабильный рост через диверсификацию в категории завтрака и закусок, сохраняя при этом сильную производительность в традиционных блюдах. Котлеты продолжают видеть устойчивый спрос в общественном питании, где рестораны могут интегрировать растительные альтернативы без существенных модификаций меню.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: гороховый белок завоевывает позиции против доминирования тофу

Тофу контролирует долю рынка 27,43% в 2024 году, поддерживаемое хорошо установленными цепочками поставок и сильным принятием на азиатских рынках, где соевые белки интегрированы в традиционные кухни и ежедневные диеты. Его универсальность в кулинарных применениях, от жарки до десертов, в сочетании с высоким содержанием белка и доступной ценой, поддерживает его лидирующую рыночную позицию. Дополнительно, минимальные требования к обработке тофу и установленная производственная инфраструктура способствуют его экономической эффективности и широкой доступности. Гороховый белок привлекает потребителей с диетическими ограничениями из-за его гипоаллергенных свойств и свойств без глютена, в то время как его нейтральный вкус обеспечивает широкое применение через категории продуктов.

Гороховый белок демонстрирует самую сильную траекторию роста с 9,54% среднегодовым темпом роста до 2030 года, движимый достижениями в технологиях извлечения и обработки белка, которые улучшают его функциональность и вкус. Темпе представляет существенные возможности роста, предлагая улучшенную усвояемость и питательные преимущества через ферментацию по сравнению со стандартными белковыми изолятами. Развивающиеся источники белка, включая бобы фава и люпин, способствуют удовлетворению требований устойчивости, обеспечивая при этом улучшенную функциональность продуктов.

По форме: свежие/охлажденные набирают обороты несмотря на лидерство замороженных

Замороженный формат доминирует с долей рынка 47,66% в 2024 году, движимый продленным сроком хранения, установленной инфраструктурой холодной цепи и потребительским принятием замороженных удобных продуктов. Замороженные продукты позволяют производителям достигать экономии масштаба в производстве и распространении, поддерживая при этом стандарты качества и безопасности для сертификации без глютена. Успех формата происходит от его способности сохранять питательную ценность, сокращать пищевые отходы и обеспечивать круглогодичную доступность сезонных продуктов. Дополнительно, замороженные продукты предлагают постоянное качество, упрощенное управление запасами и сниженные транспортные затраты из-за возможностей массовой доставки.

Сегмент свежих/охлажденных демонстрирует более высокий темп роста на 8,77% среднегодового темпа роста до 2030 года, поскольку потребители все больше предпочитают продукты, воспринимаемые как более свежие и менее обработанные. Свежие продукты генерируют более высокие цены и маржи, но требуют сложного управления цепочкой поставок. Улучшенные технологии упаковки и сохранения продлевают срок хранения свежих продуктов, позволяя расширение за пределы премиальных рыночных сегментов. Компании, успешно управляющие операциями свежих продуктов, могут захватить увеличенную рыночную ценность, поскольку потребительские предпочтения минимально обработанных вариантов растут.

По каналу распространения: рост в торговых точках ускоряется несмотря на доминирование вне торговых точек

Каналы вне торговых точек составляют 64,53% доли рынка в 2024 году, с супермаркетами и гипермаркетами, функционирующими как основные точки распространения альтернатив мясных продуктов без глютена. Эти розничные точки обеспечивают обширную видимость продуктов через специализированное место на полках, стратегическое размещение в магазине и целенаправленные возможности мерчандайзинга, которые увеличивают осведомленность о категории. Онлайн-розница в рамках сегмента вне торговых точек способствует прямым потребительским отношениям через персонализированный маркетинг, гибкие варианты доставки и модели подписок, улучшая удержание клиентов и частоту покупок.

Ожидается, что сегмент торговых точек будет расти на 8,95% среднегодового темпа роста до 2030 года, движимый ресторанами и операторами общественного питания, включающими растительные альтернативы в свои меню. Рестораны быстрого обслуживания, заведения повседневного питания и поставщики институционального общественного питания расширяют свои растительные предложения для удовлетворения растущего потребительского спроса. Этот паттерн распространения демонстрирует переход категории от нишевых продуктов здоровья к основным пищевым вариантам, с обоими каналами, способствующими расширению рынка через разнообразные потребительские точки соприкосновения и случаи потребления.

Географический анализ

Северная Америка доминирует с долей рынка 35,11% в 2024 году, поддерживаемая хорошо установленными группами защиты целиакии и строгими регулированиями маркировки. Розничная инфраструктура региона демонстрирует значительное рыночное проникновение, с магазинами, поддерживающими приблизительно 150 вариантов растительных продуктов на локацию. Венчурное финансирование играет решающую роль в развитии рынка, позволяя стартапам ускорить инновации продуктов и эффективно вывести новые предложения потребителям. Сильное присутствие заботящихся о здоровье потребителей и увеличивающаяся диетическая осведомленность дополнительно укрепляют рыночную позицию Северной Америки.

Азиатско-Тихоокеанский регион появляется как самый быстрорастущий регион с 9,37% среднегодовым темпом роста до 2030 года. Расширение рынка в основном движимо государственными климатическими политиками, которые активно поощряют институциональных покупателей сокращать потребление животного белка. Развивающаяся рыночная инфраструктура региона, в сочетании с увеличивающейся потребительской осведомленностью о пользе для здоровья и экологической устойчивости, укрепляет его отраслевую позицию. Растущая урбанизация и повышающиеся располагаемые доходы на ключевых рынках способствуют устойчивому спросу на растительные альтернативы.

Европа поддерживает свою позицию как второй по величине рынок, поддерживаемый инвестициями ЕС в размере 38 млн евро в исследования и разработки устойчивых белков на 2024 год. Финансирование Германией исследовательских объектов текстуры и розничные ограничения в Швеции и Нидерландах способствуют увеличенным продажам растительных продуктов. В то время как Южная Америка и Ближний Восток/Африка показывают начальный интерес от городских миллениалов, расширение рынка зависит от конкурентного ценообразования и потребительской осведомленности. Политики государственных закупок и развивающиеся потребительские предпочтения в этих регионах устанавливают основу для будущего роста.

Конкурентная среда

Рынок альтернатив мясных продуктов без глютена умеренно фрагментирован, с топ-пятью игроками Beyond Meat Inc., Impossible Foods Inc., Conagra Brands, Inc., Abbot's Butcher, Inc. и Maple Leaf Foods Inc., составляющими значительную долю выручки. Это доминирование оставляет место региональным разрушителям для установления себя на рынке. Beyond Meat и Impossible Foods успешно сохранили свое рыночное присутствие через обширные развертывания в ресторанах быстрого обслуживания (QSR) и агрессивное повествование бренда. Однако их валовые маржи остаются уязвимыми к колебаниям стоимости горохового белка, ключевого ингредиента в их продуктах.

Технологические достижения появляются как критический фактор в получении конкурентного преимущества внутри рынка. Компании, которые инвестируют в инновации, такие как экструдеры непрерывного потока высокой влажности и встроенная спектроскопия, могут достичь сниженной вариабельности партий, что необходимо для поддержания постоянного качества продукта. Эти достижения также помогают строить долгосрочное доверие розничных торговцев, решающий аспект поддержания доли рынка. С другой стороны, стартапы, лишенные доступа к таким технологиям, фокусируются на неиспользованных возможностях, таких как совместимые с аллергенами форматы продуктов "топ-8-свободные" и списки ингредиентов цельной пищи с меньшим количеством изолятов, чтобы дифференцироваться и удовлетворить нишевые потребительские требования.

Стратегические сотрудничества становятся все более распространенными, поскольку компании стремятся смягчить затраты и улучшить операционную эффективность. Партнерства, включающие совместную разработку ингредиентов и общие пилотные заводы, набирают обороты через рынок альтернатив мясных продуктов без глютена. Эти альянсы позволяют фирмам объединять ресурсы, сокращать производственные затраты и ускорять инновации продуктов. По мере того, как рынок продолжает развиваться, такие совместные усилия ожидаются играть значительную роль в формировании конкурентной среды и движении роста в прогнозном периоде.

Лидеры отрасли заменителей мясных продуктов без глютена

-

Beyond Meat Inc.

-

Impossible Foods Inc.

-

Conagra Brands, Inc.

-

Abbot's Butcher, Inc.

-

Maple Leaf Foods Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Beyond Meat запустил свой веганский продукт Beyond Steak в Великобритании через 650 магазинов Tesco по всей стране. Продукт содержит 24 г белка на 100 г с минимальным содержанием насыщенных жиров и воспроизводит характеристики традиционной говядины. Продукт получил множественные признания, включая платину на Plant-Based Excellence Awards 2024, золото на Casual Dining Awards 2023 и сертификацию Американской ассоциации сердца как здоровый для сердца растительный продукт.

- Март 2025: CV Sciences, американский специалист по натуральным ингредиентам, представил Lunar Fox Food Co., предлагая продукты без глютена, растительного происхождения через избранных розничных торговцев и онлайн-платформы. Линейка продуктов включает сыр без молочных продуктов, заменители яиц для готовки и две безмясные крошки - итальянского стиля "Mangia!" и мексиканского стиля "Fiesta!" Компания также предлагает безмясный итальянский соус "Bolognese!" с включением крошки Mangia!.

- Октябрь 2024: Chunk Foods, израильский стартап пищевых технологий, вошел на американский розничный рынок со своими растительными стейками цельного куска в магазинах Лос-Анджелеса и Нью-Йорка. Линейка продуктов включает варианты с высоким содержанием белка, включая стейки 4 унции и 6 унций, плиту 10 унций и тянутое мясо 8 унций. Продукты производятся с использованием собственного процесса твердофазной ферментации, который улучшает текстуру и вкус без добавок. Стейки имеют чистую маркировку, основаны на сое, не содержат ГМО и обогащены железом и B12.

- Май 2023: Switch Foods, стартап пищевых технологий на базе ОАЭ, основанный в 2022 году, открыл свой первый завод по производству растительного мяса в экономической зоне Халифа Абу-Даби (KEZAD). Объект площадью 20 000 кв. футов, поддерживаемый министром по изменению климата и окружающей среды ОАЭ Мариам Альмхейри, производит альтернативы мясу без ГМО, без аллергенов, без глютена, без сои, веганские и сертифицированные халяль. Линейка продуктов включает кебабы, кофта/кафта, суджук, фарш, котлеты для бургеров и растительную курицу с использованием горохового белка.

Область действия отчета глобального рынка заменителей мясных продуктов без глютена

Глобальный рынок заменителей мясных продуктов без глютена был сегментирован по источнику (который включает сою и микопротеин); по категории (который включает замороженные/охлажденные и незамороженные) и по географии (который включает Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку).

| Бургеры |

| Колбасы |

| Наггетсы |

| Котлеты |

| Другие типы продуктов |

| Горох |

| Тофу |

| Темпе |

| Другие источники |

| Свежие/охлажденные |

| Замороженные |

| Вне торговых точек | Супермаркеты/гипермаркеты |

| Магазины удобства | |

| Онлайн-розничные магазины | |

| Другие каналы распространения | |

| В торговых точках |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Бургеры | |

| Колбасы | ||

| Наггетсы | ||

| Котлеты | ||

| Другие типы продуктов | ||

| По источнику | Горох | |

| Тофу | ||

| Темпе | ||

| Другие источники | ||

| По форме | Свежие/охлажденные | |

| Замороженные | ||

| По каналу распространения | Вне торговых точек | Супермаркеты/гипермаркеты |

| Магазины удобства | ||

| Онлайн-розничные магазины | ||

| Другие каналы распространения | ||

| В торговых точках | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвечаемые в отчете

Какова текущая стоимость рынка альтернатив мясных продуктов без глютена?

Рынок стоит 10,04 млрд долларов США в 2025 году и прогнозируется к достижению 15,04 млрд долларов США к 2030 году.

Какой тип продукта лидирует по выручке в настоящее время?

Бургеры занимают самую большую долю 35,55% продаж 2024 года, получая выгоду от широкого проникновения в общественное питание.

Какой географический регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к достижению 9,37% среднегодового темпа роста до 2030 года, поскольку потребители среднего класса переходят к сертифицированным растительным белкам.

Почему производственные затраты все еще высоки?

Специализированные объекты без глютена, премиальные белковые изоляты и аудиты сертификации поддерживают затраты на уровне в 2-2,5 раза выше уровня традиционного мяса.

Последнее обновление страницы: