Размер и доля рынка безглютеновых продуктов питания и напитков Италии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

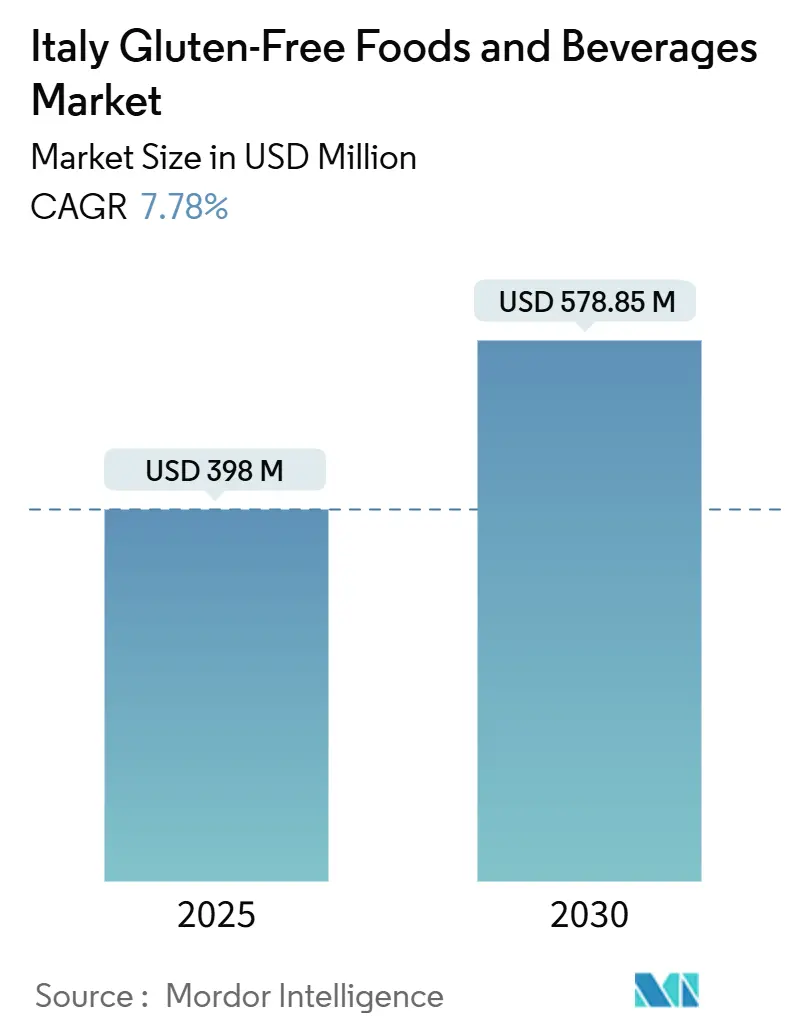

| Размер Рынка (2025) | 398 Миллион долларов США |

| Размер Рынка (2030) | 578.85 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.78% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка безглютеновых продуктов питания и напитков Италии от Mordor Intelligence

Размер рынка безглютеновых продуктов питания Италии достигнет 398 млн долларов США в 2025 году, и прогнозируется его рост до 578,85 млн долларов США к 2030 году, что отражает устойчивый среднегодовой темп роста 7,78% за период. Рост рынка безглютеновых продуктов питания и напитков Италии обусловлен несколькими ключевыми факторами, включая внедрение обязательного общенационального скрининга целиакии, растущее принятие безглютенового образа жизни и стратегическое развертывание омниканальных подходов в розничной торговле. Эти инициативы эффективно решают давние проблемы, связанные с ценовой чувствительностью и доступностью продукции. Дальновидные производители активно изменяют свои продуктовые портфели в соответствии с меняющимися потребительскими предпочтениями, сосредотачиваясь на функциональном питании, органическом сырье и диверсификации белков. Кроме того, они внедряют строгие меры контроля загрязнения для защиты репутации бренда и доверия потребителей. Нормализация электронной коммерции как основного канала покупки продуктов питания позволила региональным производителям расширить свой охват по всему Итальянскому полуострову. Это развитие переопределяет конкурентную динамику на рынке и ускоряет переход безглютеновых продуктов питания из нишевых предложений в основные потребительские товары.

Ключевые выводы отчета

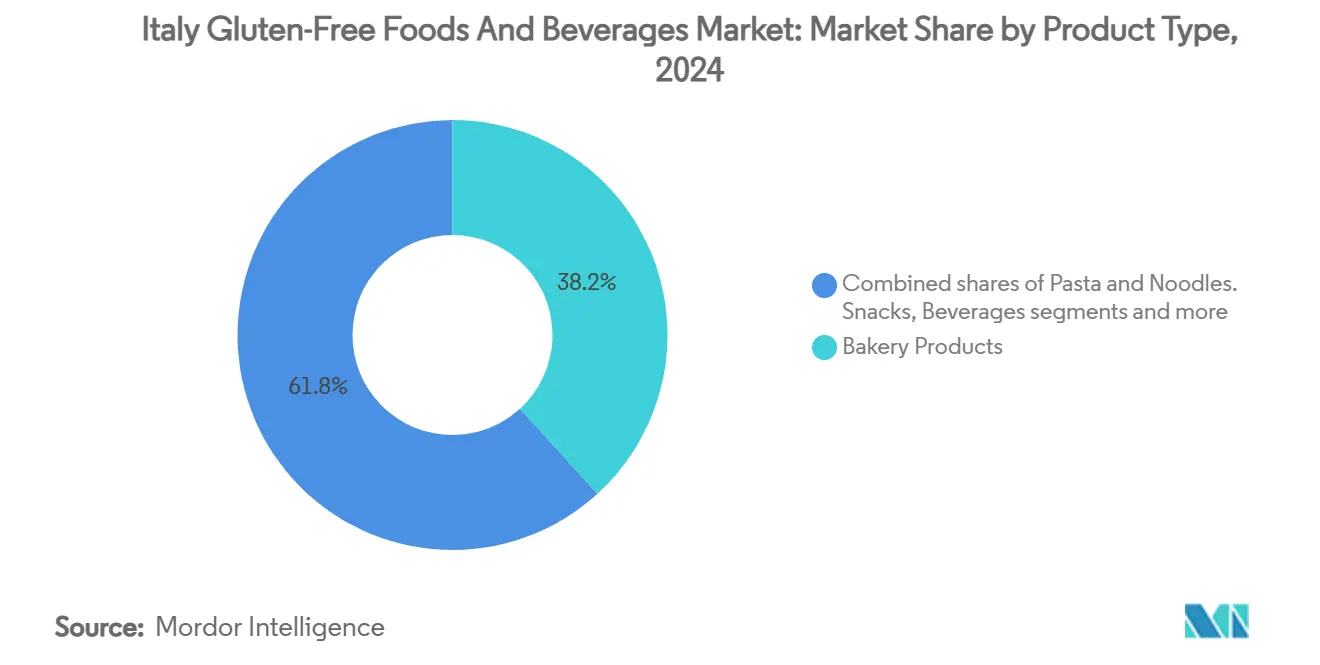

- По типу продукта хлебобулочные изделия лидировали с 38,21% долей выручки рынка безглютеновых продуктов питания Италии в 2024 году; прогнозируется, что напитки будут расти быстрее всего со среднегодовым темпом роста 9,88% до 2030 года.

- По источнику товары растительного происхождения занимали 62,33% доли рынка безглютеновых продуктов питания Италии в 2024 году, в то время как альтернативы животного происхождения продвигаются со среднегодовым темпом роста 8,23% к 2030 году.

- По характеру обычные предложения составляли 73,55% доли размера рынка безглютеновых продуктов питания Италии в 2024 году, тогда как органические продукты будут расширяться со среднегодовым темпом роста 10,46%.

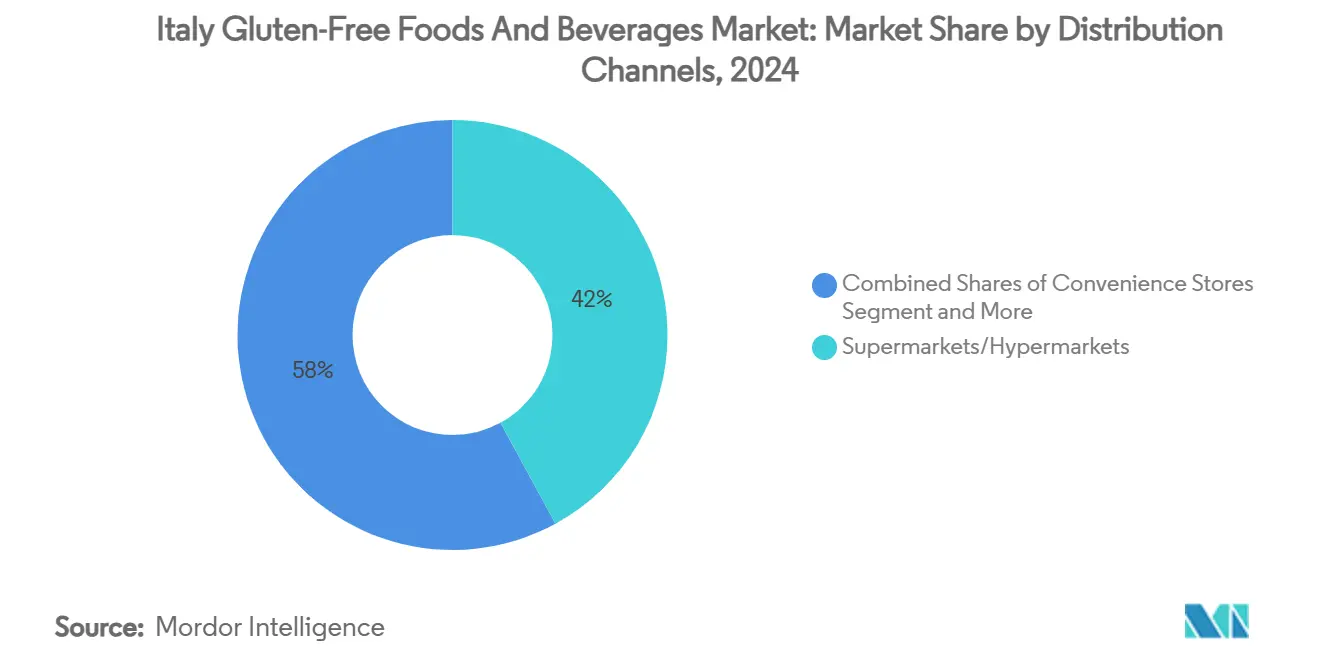

- По каналу сбыта супермаркеты/гипермаркеты захватили 42,04% рынка безглютеновых продуктов питания Италии в 2024 году; онлайн-магазины розничной торговли зарегистрировали лучшую траекторию роста со среднегодовым темпом роста 9,65%.

- По регионам Северная Италия контролировала 41,22% рынка безглютеновых продуктов питания Италии в 2024 году; Южная Италия демонстрирует самый быстрый среднегодовой темп роста 8,76% до 2030 года.

Тенденции и аналитические данные рынка безглютеновых продуктов питания и напитков Италии

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННОЙ ГОРИЗОНТ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Увеличение диагностики и осведомленности о целиакии и глютеновой чувствительности стимулирует спрос | +2.1% | Общенациональный, выше в Южной Италии | Среднесрочный (2-4 года) |

| Государственная поддержка маркировки безглютеновых продуктов и схем возмещения поощряет рост рынка | +1.8% | Общенациональный | Долгосрочный (≥4 лет) |

| Растущие потребительские предпочтения в отношении продуктов с чистой маркировкой и без аллергенов расширяют базу рынка | +1.5% | Северная и Центральная Италия | Краткосрочный (≤2 лет) |

| Переход к более здоровому образу жизни и функциональному питанию стимулирует расширение рынка | +1.3% | Общенациональный, городской фокус | Среднесрочный (2-4 года) |

| Рост электронной коммерции повышает доступность продукции по всей стране | +0.9% | Общенациональный, сильнее на севере | Краткосрочный (≤2 лет) |

| Влияние знаменитостей и медиа-тренды нормализуют безглютеновый образ жизни | +0.6% | Общенациональный, молодежная демография | Краткосрочный (≤2 лет) |

| Источник: Mordor Intelligence | |||

Увеличение диагностики и осведомленности о целиакии и глютеновой чувствительности стимулирует спрос

Структурированный и систематический подход Италии к выявлению целиакии служит надежной основой для устойчивого расширения рынка, распространяя свой охват за пределы традиционных медицинских требований. Согласно данным Министерства здравоохранения, регион Ломбардия имеет наибольшее количество диагностированных случаев целиакии - 49 278 человек в 2023 году[1]Источник: Министерство здравоохранения Италии, "Ежегодный отчет парламенту о целиакии", www.salute.gov.it. Эта растущая осведомленность среди потребителей не ограничивается клиническими диагнозами, но также отражает переход к решениям о покупках, ориентированным на образ жизни. Внедрение проактивной диагностической системы, усиленной требованиями обязательного скрининга в соответствии с Законом 130/2023, как ожидается, значительно расширит адресуемый рынок за счет выявления ранее не диагностированных случаев. Региональные различия в показателях выявления подчеркивают, что Южная Италия, в частности, вероятно, станет свидетелем непропорционального роста спроса. Этот рост будет обусловлен постоянными улучшениями в инфраструктуре здравоохранения, обеспечивая более широкое внедрение программ скрининга и способствуя проникновению рынка в недостаточно обслуживаемые области.

Государственная поддержка маркировки безглютеновых продуктов и схем возмещения поощряет рост рынка

Регулятивная система Италии стратегически влияет на динамику рынка, внедряя механизмы финансовой помощи, которые эффективно снижают ценовую чувствительность среди пациентов с целиакией. Это государственное вмешательство напрямую решает критическую проблему рынка премиального ценообразования, позволяя производителям поддерживать более высокие маржи прибыли при одновременном увеличении проникновения на рынок. Многолетний национальный план контроля (МАНКП) на 2023-2027 годы подчеркивает важность предотвращения мошенничества в маркировке безглютеновых продуктов. Эта инициатива не только предоставляет конкурентное преимущество производителям, соблюдающим стандарты соответствия, но также устанавливает значительные барьеры для входа оппортунистических игроков, пытающихся эксплуатировать рынок. Прозрачность и надежность маркировки безглютеновых продуктов способствуют доверию потребителей, привлекая как диагностированных пациентов с целиакией, так и заботящихся о здоровье людей, тем самым стимулируя рост рынка. Кроме того, интеграция четких правил маркировки, стимулов возмещения и комплексных систем сертификации катализировала расширение рынка, стимулировала инновации и укрепила доверие потребителей к сегменту безглютеновых продуктов.

Растущие потребительские предпочтения в отношении продуктов с чистой маркировкой и без аллергенов расширяют базу рынка

С ростом осведомленности о здоровье и растущим спросом на прозрачность в производстве продуктов питания потребители активно переходят к продуктам питания с чистой маркировкой и без аллергенов. Это развивающееся предпочтение значительно расширяет рынок безглютеновых продуктов, заставляя производителей диверсифицировать свои портфели, предлагая более широкий спектр минимально обработанных и натуральных продуктов. Сегмент безглютеновых продуктов, который первоначально обслуживал людей с медицинскими заболеваниями, теперь стратегически позиционируется для удовлетворения более широкого спектра потребительских требований, обусловленных образом жизни. На итальянском рынке заботящиеся о здоровье потребители демонстрируют готовность платить премиальные цены за продукты, которые подчеркивают устойчивость и заявления "без содержания", отражая изменение в покупательском поведении. Эта тенденция согласуется со снижающимся соблюдением традиционной средиземноморской диеты, создавая стратегическое окно возможностей для производителей безглютеновых продуктов позиционировать свои предложения как более здоровые и устойчивые альтернативы. Подтверждая этот рыночный потенциал, исследование ARIANNA указывает, что 83,82% итальянских взрослых демонстрируют только среднее соблюдение средиземноморской диеты[2]Источник: Грациано Бонифаци, "Отношение потребителей к продуктам питания с чистой маркировкой в Италии," Frontiers in Nutrition, frontiersin.org , сигнализируя о нарушении диетических привычек, которое бренды безглютеновых продуктов могут стратегически использовать для стимулирования роста рынка.

Переход к более здоровому образу жизни и функциональному питанию стимулирует расширение рынка

Стареющая демографическая структура Италии и растущая распространенность ожирения, особенно в южных регионах, стимулируют значительный рост спроса на функциональные продукты питания, предназначенные для решения конкретных проблем со здоровьем. Постоянная концентрация высоких показателей ожирения в Южной Италии создает стратегическую возможность для безглютеновых продуктов, позиционируемых как эффективные решения для контроля веса. Итальянская пищевая промышленность активно отдает приоритет инновациям, о чем свидетельствуют исследовательские усилия, сосредоточенные на включении горохового белка в безглютеновую фокаччу. Это подчеркивает приверженность производителей удовлетворению растущего потребительского спроса на функциональное питание с особым акцентом на обогащение белком и фортификацию клетчаткой. Кроме того, растущее потребительское принятие биотехнологических достижений в составах безглютеновых продуктов отражает готовность принимать решения, которые обеспечивают повышенную питательную ценность и соответствуют развивающимся тенденциям здоровья и благополучия.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЕ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННОЙ ГОРИЗОНТ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Высокие производственные затраты на безглютеновые продукты по сравнению с обычными продуктами ограничивают расширение рынка | -1.4% | Общенациональный, более выражен на юге | Долгосрочный (≥4 лет) |

| Производственные процессы сталкиваются с рисками перекрестного загрязнения, ограничивая рост | -0.8% | Общенациональный | Среднесрочный (2-4 года) |

| Строгие регулятивные требования к сертификации и маркировке безглютеновых продуктов увеличивают расходы на соблюдение требований | -0.6% | Общенациональный | Долгосрочный (≥4 лет) |

| Воспроизведение вкуса и текстуры продуктов, содержащих глютен, оказывается сложным | -0.5% | Общенациональный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие производственные затраты на безглютеновые продукты по сравнению с обычными продуктами ограничивают расширение рынка

Несмотря на доступность программ государственной помощи, производители безглютеновых продуктов сталкиваются со значительными недостатками структуры затрат, которые ограничивают их способность эффективно проникать на рынок. В 2023 году цены на переработанные продукты питания в Италии испытали инфляционный рост на 8-11%, непропорционально влияя на специализированные продукты, такие как безглютеновые альтернативы[3]Источник: ИСТАТ, "Потребительские цены - сентябрь 2023," www.istat.it, которые уже позиционируются по премиальной цене. Производство безглютеновых продуктов требует выделенных производственных линий, использования специализированных ингредиентов и соблюдения строгих протоколов контроля качества, все из которых способствуют повышенным структурным затратам. Хотя схемы государственного возмещения обеспечивают частичное финансовое облегчение, они недостаточны для полного смягчения этих расходов. Кроме того, зависимость от натурально безглютеновых злаков, которые обычно имеют более низкие сельскохозяйственные урожаи и более короткие сроки хранения, дополнительно усугубляет давление затрат. Безглютеновые продукты часто формулируются без консервантов для поддержания свежести, что приводит к более короткому сроку хранения по сравнению с обычными продуктами на основе пшеницы. Кроме того, эти продукты требуют специализированных упаковочных решений, таких как воздухонепроницаемые и безопасные от аллергенов материалы, для предотвращения загрязнения, тем самым добавляя еще один уровень затрат к производственному процессу.

Производственные процессы сталкиваются с рисками перекрестного загрязнения, ограничивая рост

Итальянские производители сталкиваются с существенными операционными и репутационными вызовами, поскольку инциденты перекрестного загрязнения продолжаются, подрывая доверие потребителей и усложняя соблюдение строгих регулятивных рамок. Отзывы Министерства здравоохранения в 2025 году нескольких безглютеновых продуктов, вызванные обнаружением глютена, подчеркивают постоянные слабости в производственных системах контроля, которые продолжают ограничивать траекторию роста рынка. Кроме того, несоответствия в программах обучения работников пищевой промышленности в различных итальянских регионах, многие из которых не включают комплексные практики управления аллергенами, дополнительно усугубляют риски загрязнения. Эти недостатки обеспечения качества не только создают конкурентные недостатки для затронутых производителей, но также усиливают обеспокоенность потребителей относительно надежности продукции. Эта проблема особенно выражена для мелких производителей, которые часто не имеют финансовых ресурсов и операционной инфраструктуры, необходимых для внедрения эффективных мер предотвращения загрязнения, тем самым ограничивая их способность конкурировать и расти на рынке.

Сегментный анализ

По типу продукта: доминирование хлебобулочных изделий сталкивается с разрушением со стороны напитков

Итальянские покупатели по-прежнему выделяют наибольшие расходы на безглютеновый хлеб, печенье и торты, обеспечивая хлебобулочным изделиям 38,21% рынка безглютеновых продуктов питания Италии в 2024 году. Однако инновации в области напитков расширяют периметр категории. Функциональные готовые к употреблению (RTD) коктейли, обогащенные растительные молочные продукты и воды с добавлением коллагена в совокупности достигают устойчивого среднегодового темпа роста 7,88% (2025-2030). Их стабильность при хранении минимизирует риски перекрестного загрязнения и способствует выходу новых игроков на рынок, переопределяя потребительские представления о "безглютеновой диете" за пределами традиональных заменителей хлеба.

Для решения неудовлетворенности потребителей плотными текстурами пекарни используют закваску и смеси натурального крахмала для устранения сенсорных пробелов и защиты рыночной доли. Паста и лапша продолжают иметь культурное значение в Италии. Альтернативы манной крупы, такие как рис, кукуруза или тритикале, воплощают национальную гордость и поддерживают последовательный спрос. Технологические достижения, такие как вакуумное смешивание в производстве пасты, сокращают потери при приготовлении, обеспечивая желаемую текстуру аль денте. Кроме того, снэки, приправы, специи и спреды появляются как динамичные области роста, используя тенденции потребления на ходу и возможности премиального подарка. Следовательно, итальянский рынок безглютеновых продуктов питания диверсифицируется, снижая свою зависимость от хлебобулочных изделий и стимулируя рост в потреблении, ориентированном на напитки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: лидерство растительного происхождения оспаривается животными инновациями

В 2024 году составы растительного происхождения, использующие рисовую, кукурузную, гречневую муку и муку из бобовых, составляли 62,33% рынка безглютеновых продуктов питания Италии. Использование знакомых средиземноморских ингредиентов повышает прозрачность маркировки и поддерживает стабильность цен. Между тем, альтернативы животного происхождения, такие как хлеб, обогащенный яичным белком, и заменители пищи, обогащенные сывороткой, расширяются со среднегодовым темпом роста 8,23% (2025-2030), отражая растущий потребительский спрос на полноценные белки и улучшенную текстуру.

Достижения в области горохового белка стимулируют инновации, при этом гибридные составы, сочетающие растительные концентраты и молочные пептиды, набирают популярность благодаря своей насыщенности и мягкости, укрепляя заявления "источник белка". Это слияние ингредиентов подчеркивает стратегические возможности в секторе безглютеновых продуктов питания Италии для баланса сенсорной привлекательности с питательной ценностью. Гибкость снабжения остается критическим фактором. Нарушения в глобальных поставках бобовых подчеркивают устойчивость итальянских цепочек поставок молочных продуктов и яиц, особенно в производственных центрах, таких как Эмилия-Романья и Венето. Дальновидные производители смягчают риски, принимая многобелковые портфели, обеспечивая консистенцию составов и управляя колебаниями цен на сырьевые товары, тем самым поддерживая свое конкурентное положение на рынке безглютеновых продуктов питания Италии.

По характеру: органическая премия набирает обороты

В 2024 году обычные SKU сохраняли 73,55% доли по стоимости, но все больше испытывают вызов от быстрого роста органических альтернатив, которые, по прогнозам, будут расширяться со среднегодовым темпом роста 10,46% (2025-2030). Ритейлеры стратегически используют сезонные акции, особенно во время общенациональных кампаний "Недели органики", чтобы подчеркнуть нарративы, сосредоточенные на происхождении. Эти кампании эффективно резонируют с потребителями, позволяя им оправдывать премиальные расходы на органические продукты. В результате ожидается, что органические предложения будут продолжать превосходить средние показатели категории, внося значительный вклад в рост рынка безглютеновых продуктов питания Италии.

Устойчивая инфраструктура цепочки поставок поддерживает создание уникальных ценностных предложений, таких как реликтовое сорго и нутовая мука каменного помола, которые продвигаются с сильным акцентом на их терруар, аналогично брендингу винных наименований. Этот подход повышает конкурентное позиционирование органических брендов в премиальном пищевом сегменте Италии. Выравниваясь с качественно-ориентированной пищевой культурой страны, органические лейблы успешно захватывают лояльность заботящихся о здоровье потребителей и кулинарных энтузиастов, стимулируя повторные покупки и укрепляя свое рыночное присутствие.

По каналу сбыта: цифровая трансформация ускоряется

В 2024 году супермаркеты и гипермаркеты представляли 42,04% транзакций на рынке безглютеновых продуктов питания Италии. Это доминирование поддерживается присутствием внутримагазинных уголков диетологов, которые предоставляют персонализированные диетические рекомендации, и обширным ассортиментом безглютеновых продуктов частных торговых марок, которые удовлетворяют разнообразные потребительские предпочтения. Однако онлайн-магазины розничной торговли появляются как самый быстрорастущий канал сбыта, регистрируя впечатляющий среднегодовой темп роста 9,65% (2025-2030). Ведущие розничные сети создали выделенные безглютеновые микросайты для повышения вовлеченности клиентов, в то время как проворные пекарни прямого потребителя (D2C) используют передовую технологию быстрой заморозки для доставки высококачественных ремесленных безглютеновых хлебов по всей стране в течение 24 часов. Модели на основе подписки набирают обороты, удовлетворяя повторяющиеся потребности медицински зависимых потребителей, обеспечивая при этом последовательные и предсказуемые потоки доходов для поставщиков. Одновременно дисконтные продуктовые сети расширяют свои предложения продуктов "без содержания", чтобы привлечь заботящихся о затратах покупателей, эффективно сокращая ценовые различия и стимулируя более широкое принятие безглютеновых продуктов на основном итальянском рынке.

Специализированные магазины здоровья и аптеки продолжают обслуживать лояльную клиентскую базу, особенно тех, кто ищет экспертные советы фармацевтов по управлению диетами при сопутствующих заболеваниях. Однако их коллективная доля рынка постепенно снижается. Для развивающихся брендов принятие гибридных стратегий распределения оказалось эффективным. Размещая продукты в аптеках, эти бренды получают доверие и доверие среди сосредоточенных на здоровье потребителей, одновременно нацеливаясь на онлайн-покупателей для достижения масштабируемости. Этот двойной подход оптимизирует видимость бренда на ранней стадии и смягчает потенциальные риски, связанные с выходом на рынок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Северная Италия обеспечивает 41,22% доли рынка в индустрии безглютеновых продуктов питания страны, движимая передовой логистической инфраструктурой, домохозяйствами с высокими доходами и присутствием глобальных пищевых транснациональных корпораций. Регион демонстрирует сильный спрос, с расходами на душу населения, превышающими национальное среднее, поддерживаемыми эффективной системой здравоохранения, которая способствует ранней диагностике, и обширными современными розничными сетями. Концентрация производственных мощностей в Парме и Больцано повышает логистическую эффективность, в то время как сотрудничество государственно-частных лабораторий ускоряет инновационные циклы. Кроме того, пищеперерабатывающие компании создали центры для посетителей, чтобы повысить прозрачность в производстве безглютеновых продуктов, укрепляя доверие потребителей к рыночному лидерству региона.

Центральная Италия служит кулинарным центром. Восстановление туризма до допандемических уровней побудило рестораны и отели включить безглютеновые опции в свои меню наряду с традиционными предложениями. Региональные МСП используют наследственные злаки, такие как твердая пшеница Сенаторе Каппелли, для производства ремесленных безглютеновых лепешек, которые соответствуют рецептам защищенного обозначения. Эти премиальные продукты продвигаются через каналы агротуризма, демонстрируя, как использование региональной идентичности повышает ценностное предложение на рынке безглютеновых продуктов питания Италии.

Южная Италия позиционируется для наивысшего роста с прогнозируемым среднегодовым темпом роста 8,76% (2025-2030). Финансируемые ЕС центры здоровья расширяют диагностические возможности, в то время как карты возмещения решают проблемы доступности. Хотя демографический профиль региона характеризуется более молодым населением, большими домохозяйствами и более низким располагаемым доходом, первоначально препятствовал проникновению на рынок, ваучерные схемы смягчили эти барьеры. Улучшенная дорожная инфраструктура укрепляет логистику холодовой цепи. Агробизнес-кооперативы в Апулии и Калабрии используют благоприятный микроклимат для участия в контрактном земледелии киноа и сорго, снижая сложности цепочки поставок и создавая местные возможности трудоустройства. В сочетании с кампаниями осведомленности о здоровье, движимыми социальными медиа, эти факторы стимулируют быстрый рост Южной Италии на рынке безглютеновых продуктов питания.

Конкурентный ландшафт

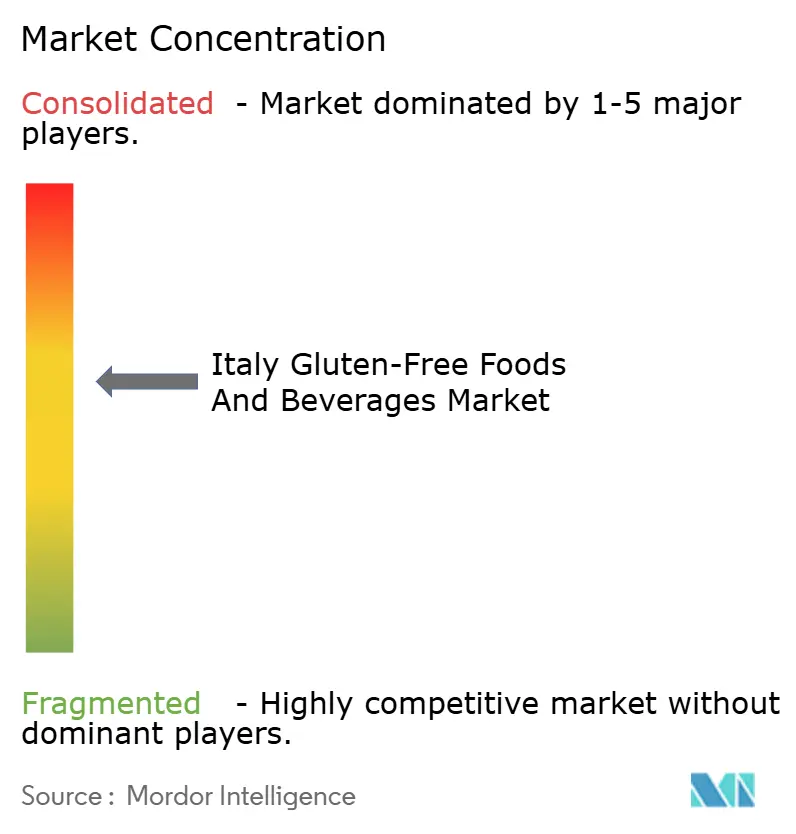

Рынок безглютеновых продуктов питания и напитков Италии является умеренно консолидированным рынком и включает множество местных и международных конкурентов. Некоторые из основных игроков, работающих на итальянском рынке безглютеновых продуктов питания и напитков, это Dr. Schär AG/SPA, Barilla Holding, Farmo SpA, The Kraft Heinz Company и NT Food SpA. Ведущие игроки на рынке безглютеновых продуктов имеют широкий спектр продуктов. Эти игроки сосредотачиваются на использовании возможностей, предоставляемых развивающимися рынками, для расширения своего продуктового портфеля, чтобы они могли удовлетворить требования для различных продуктовых категорий.

Претенденты среднего уровня сосредотачиваются на белых пространствах, таких как стабильные при хранении соусы и премиальные кондитерские изделия. Стартапы партнерятся с университетскими лабораториями для итерации обработанных ферментами тест, которые имитируют эластичное поведение глютена, сокращая циклы разработки до менее 18 месяцев. Участники, ориентированные на электронную коммерцию, дифференцируются через ограниченные вкусы и прямые циклы обратной связи, обходя слотинговые сборы и захватывая микросообщества внутри рынка безглютеновых продуктов питания Италии.

Стратегические приоритеты на рынке вращаются вокруг контроля загрязнения, прозрачности ингредиентов и убедительного повествования для построения доверия потребителей. Происшествие громких отзывов продукции значительно увеличило обеспокоенность потребителей, побуждая компании принимать передовые решения, такие как панели управления сертификатами анализа (COA) в реальном времени и приложения отслеживания на основе блокчейна. Кроме того, активность слияний и поглощений усилилась, поскольку предприятия стремятся достичь экономии масштаба, которая критична для управления высокими затратами, связанными с инвестициями в сегрегацию.

Отраслевые лидеры безглютеновых продуктов питания и напитков Италии

-

Dr. Schar AG/SpA

-

Barilla Holding

-

The Kraft Heinz Company

-

Farmo SpA

-

NT Food SpA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Barilla инвестировала 30,5 млн долларов США для улучшения своих производственных мощностей по производству пасты на предприятии Фоджа, расположенном в южной Италии. Этот стратегический шаг направлен на укрепление производственных мощностей компании и удовлетворение растущего спроса на ее продукцию.

- Ноябрь 2024: Rich Products расширила свой продуктовый портфель с запуском безглютеновой пинсы с цветной капустой. Этот продукт сформулирован с использованием собственной смеси рисовой и гречневой муки вместе с цветной капустой.

- Октябрь 2024: Schär укрепила свой продуктовый портфель с запуском безглютенового праздничного печенья, вдохновленного традиционным итальянским панеттоне. Это печенье разработано с отличительной смесью корицы, гвоздики и мускатного ореха.

Область отчета о рынке безглютеновых продуктов питания и напитков Италии

Рынок безглютеновых продуктов питания и напитков Италии сегментирован по типу продукта на хлеб и хлебные изделия, супы, лапшу и пасту, снэки, соусы и приправы, напитки и прочее. Отчет включает основные движущие и сдерживающие факторы в стране. Отчет также включает детали основных игроков, работающих на рынке.

| Хлебобулочные изделия | Хлеб и торты |

| Печенье и бисквиты | |

| Другие продукты | |

| Макаронные изделия и лапша | |

| Снэки | |

| Напитки | |

| Приправы, специи и спреды | |

| Молочные продукты и заменители молочных продуктов | |

| Мясо и заменители мяса | |

| Другие безглютеновые продукты |

| Растительного происхождения |

| Животного происхождения |

| Обычные безглютеновые продукты |

| Органические безглютеновые продукты |

| Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности |

| Специализированные ритейлеры |

| Онлайн-магазины розничной торговли |

| Другие каналы сбыта |

| Северная Италия |

| Центральная Италия |

| Южная Италия |

| Прочее |

| По типу продукта | Хлебобулочные изделия | Хлеб и торты |

| Печенье и бисквиты | ||

| Другие продукты | ||

| Макаронные изделия и лапша | ||

| Снэки | ||

| Напитки | ||

| Приправы, специи и спреды | ||

| Молочные продукты и заменители молочных продуктов | ||

| Мясо и заменители мяса | ||

| Другие безглютеновые продукты | ||

| По источнику | Растительного происхождения | |

| Животного происхождения | ||

| По характеру | Обычные безглютеновые продукты | |

| Органические безглютеновые продукты | ||

| По каналу сбыта | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности | ||

| Специализированные ритейлеры | ||

| Онлайн-магазины розничной торговли | ||

| Другие каналы сбыта | ||

| По региону | Северная Италия | |

| Центральная Италия | ||

| Южная Италия | ||

| Прочее |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка безглютеновых продуктов питания Италии в 2025 году?

Размер рынка безглютеновых продуктов питания Италии составляет 398 млн долларов США в 2025 году, с прогнозом превышения 578 млн долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке безглютеновых продуктов питания Италии?

Напитки занимают лидерство, продвигаясь со среднегодовым темпом роста 9,88%, поскольку потребители ищут функциональное питание на ходу в безглютеновых форматах.

Почему Южная Италия важна для будущего роста?

Обязательный скрининг, ваучерные субсидии и более высокая распространенность ожирения стимулируют среднегодовой темп роста 8,76% на юге, сужая разрыв с уровнями потребления севера.

Набирают ли обороты органические безглютеновые продукты?

Да. Органические SKU растут со среднегодовым темпом роста 10,46%, используя обширные органические сельскохозяйственные земли Италии и готовность потребителей платить за устойчивость и пользу для здоровья.

Последнее обновление страницы: