Размер и доля рынка безглютеновых продуктов питания и напитков США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

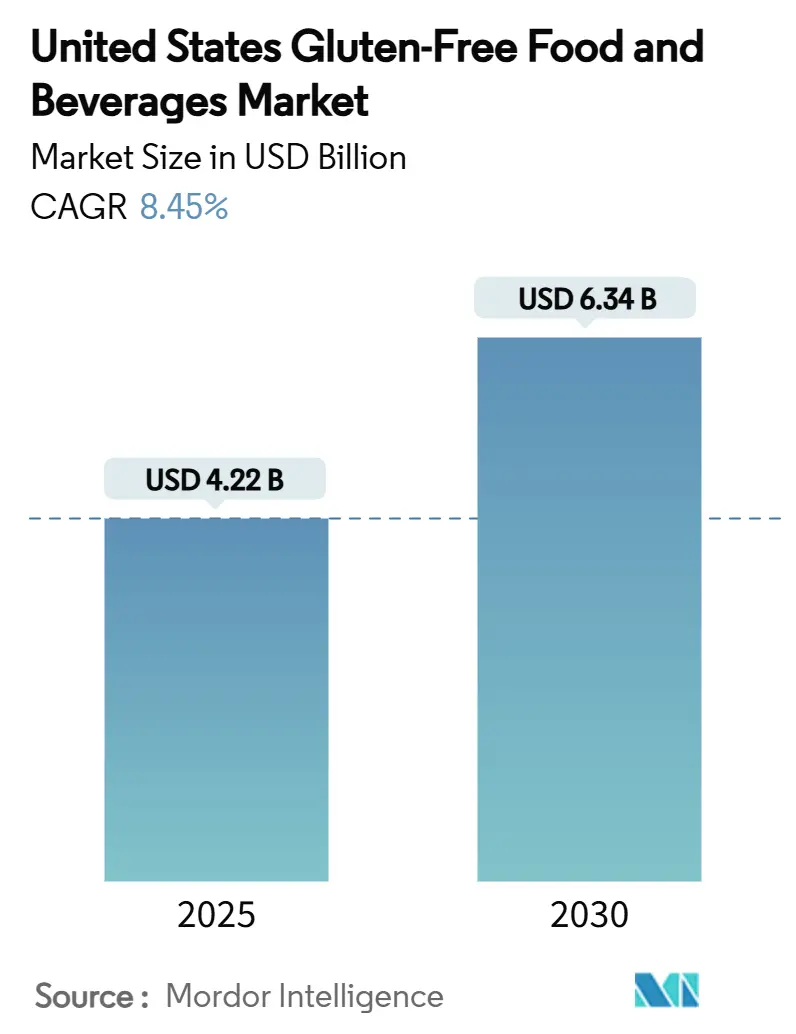

| Размер Рынка (2025) | 4.22 Миллиардов долларов США |

| Размер Рынка (2030) | 6.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.45% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка безглютеновых продуктов питания и напитков США от Mordor Intelligence

Размер рынка безглютеновых продуктов питания и напитков США достиг 4,22 млрд долларов США в 2025 году и, по прогнозам, расширится до 6,34 млрд долларов США к 2030 году, что представляет совокупный среднегодовой темп роста 8,45%. Растущая осведомленность о целиакии и принятие специальных диетических образов жизни в первую очередь стимулируют рынок. Это привело к изменению потребительских предпочтений от традиционных продуктов к безглютеновым переработанным продуктам питания. Спрос на безглютеновые продукты питания и напитки постоянно растет из-за увеличения случаев непереносимости глютена среди потребителей. Использование генетически модифицированных культур и чувствительность к здоровью кишечника являются одними из основных причин, которые изменили пищеварительные тракты человеческого организма, приводя к непереносимости глютенсодержащих продуктов. Спрос на безглютеновые продукты питания и напитки также стимулируется потребителями, склонными к фитнесу и здоровому питанию. Поскольку глютенсодержащие продукты обычно богаты углеводами и другими жирами, потребители на рынке выбирают варианты безглютеновых продуктов.

Ключевые выводы отчета

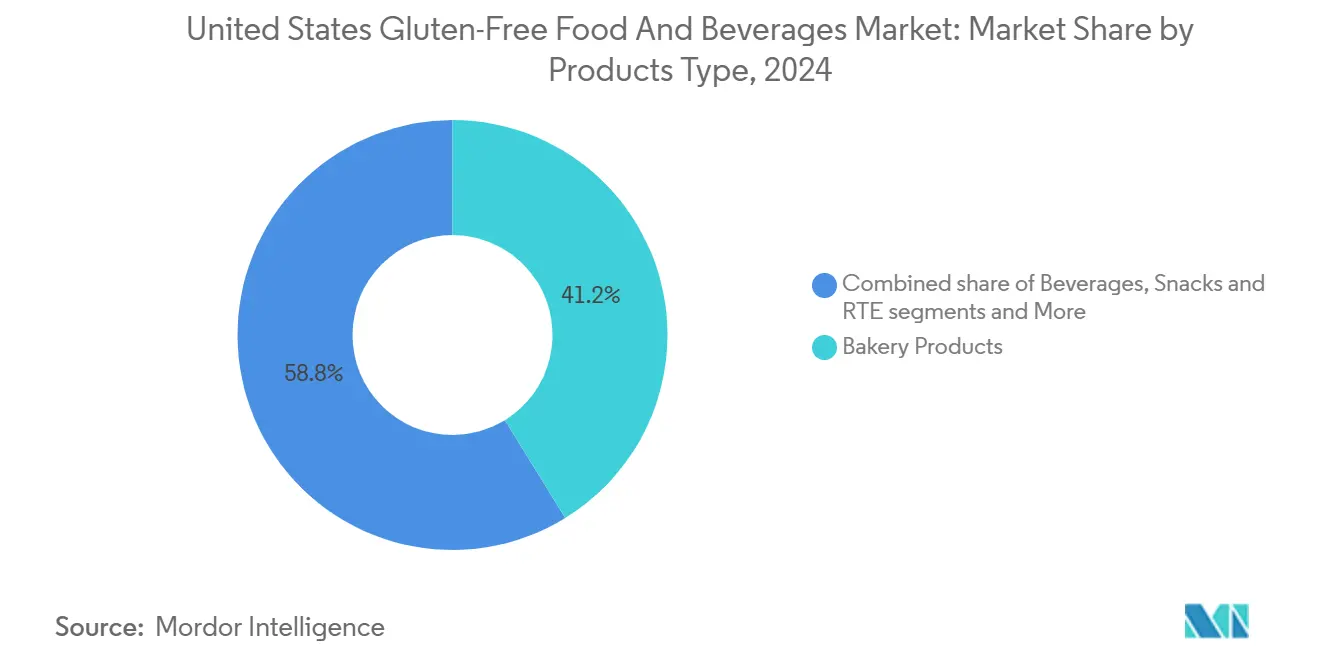

- По типу продукта хлебобулочные изделия лидировали с 41,22% доли рынка безглютеновых продуктов питания и напитков США в 2024 году, в то время как напитки, по прогнозам, будут расширяться с совокупным среднегодовым темпом роста 11,53% в период 2025-2030 годов.

- По источнику растительные составы захватили 70,04% доли размера рынка безглютеновых продуктов питания и напитков США в 2024 году, в то время как варианты животного происхождения готовы показать самый быстрый совокупный среднегодовой темп роста 8,94% до 2030 года.

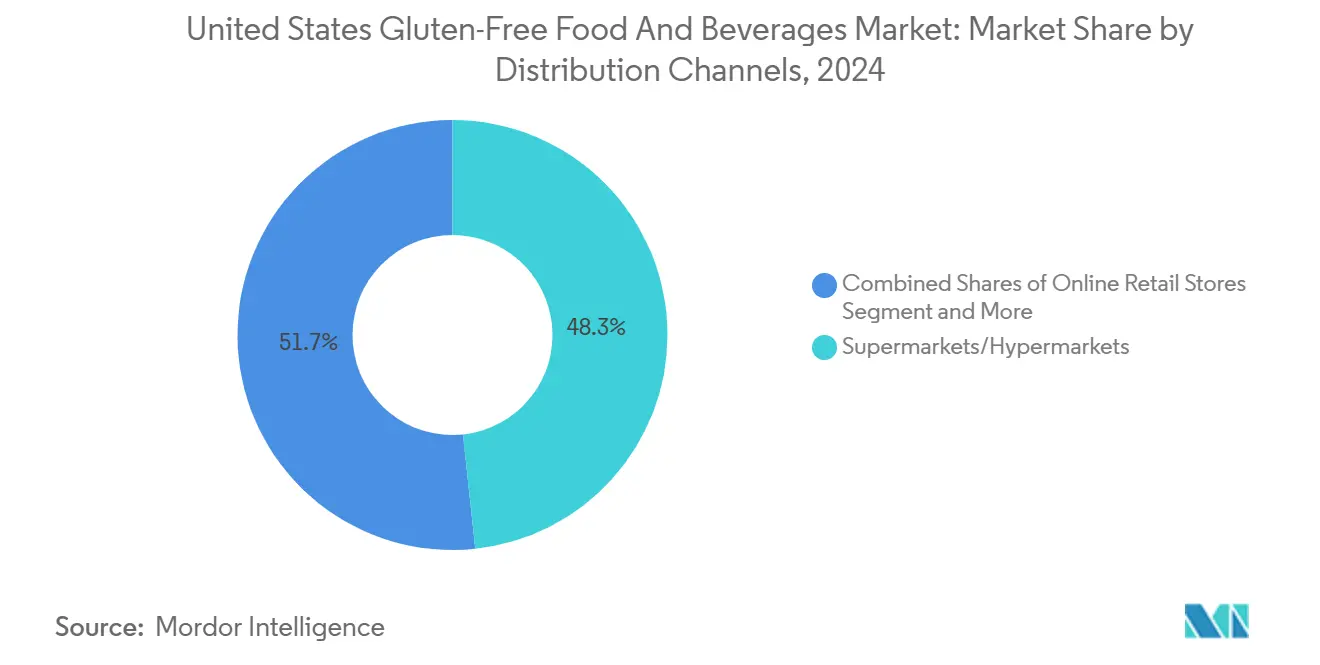

- По каналу распространения супермаркеты и гипермаркеты удерживали 48,32% доли выручки в 2024 году, но онлайн-розничная торговля, по прогнозам, будет расти с совокупным среднегодовым темпом роста 10,24% до 2030 года.

- По географии западный регион составил 29,05% выручки 2024 года, в то время как южный регион находится на пути к сильнейшему совокупному среднегодовому темпу роста 9,02% до 2030 года.

Тренды и инсайты рынка безглютеновых продуктов питания и напитков США

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущая осведомленность о целиакии и непереносимости глютена | +1.2% | Национальный, с более высоким влиянием на Северо-востоке и Западном побережье | Среднесрочный (2-4 года) |

| Государственное регулирование, поддерживающее маркировку безглютеновых продуктов | +0.8% | Национальный, с ранними преимуществами в Калифорнии, Нью-Йорке, Иллинойсе | Долгосрочный (≥ 4 лет) |

| Растущая забота о здоровье среди потребителей | +1.5% | Национальный, сильнейший в городских мегаполисах | Краткосрочный (≤ 2 лет) |

| Рост электронной коммерции и онлайн-каналов розничной торговли | +1.1% | Национальный, с концентрацией в технологически продвинутой демографии | Краткосрочный (≤ 2 лет) |

| Рост спроса на продукты с чистой этикеткой и без аллергенов | +0.9% | Национальный, премиальные рынки на Западе и Северо-востоке | Среднесрочный (2-4 года) |

| Поддержка знаменитостей и влияние СМИ, продвигающих безглютеновые диеты | +0.7% | Национальный, демография, управляемая социальными медиа | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая осведомленность о целиакии и непереносимости глютена

Распространенность целиакии в США составляет примерно 1%, при этом усовершенствованные методы скрининга выявляют различные показатели диагностики среди этнических групп: 1,08% в белом населении, 0,36% в латиноамериканском населении и 0,16% в афроамериканском населении, согласно ahqr.gov[1]Agency for Healthcare Research and Quality, "Celiac Disease Screening Update," ahrq.gov. Нецелиакальная чувствительность к глютену затрагивает примерно 6% потребителей, значительно расширяя рынок за пределы тех, кто имеет медицинские требования. Поставщики медицинских услуг теперь регулярно обследуют взрослых с постоянными необъяснимыми симптомами, включая проблемы с пищеварением, усталость и кожные заболевания, что приводит к последовательному росту новых потребителей безглютеновых продуктов. Производители продукции разработали этнически разнообразные предложения, включая мексиканские тортильи, южные смеси для кукурузного хлеба и традиционный этнический хлеб, адаптированный к безглютеновым составам. Это расширение рынка превратило безглютеновые продукты из медицинской необходимости в основной диетический выбор, поддерживая спрос как в премиальном, так и в ценовом сегментах продуктов и стимулируя инновации во вкусе, текстуре и питательных профилях.

Государственное регулирование, поддерживающее маркировку безглютеновых продуктов

Регулирование FDA 21 CFR 101.91 требует, чтобы продукты, помеченные как "безглютеновые", содержали менее 20 частей на миллион (ppm) глютена. В 2024 году FDA расширило требования к документации, включив ферментированные и гидролизованные продукты[2]Food and Drug Administration, "Gluten-Free Labeling," fda.gov. Хотя национальные стандарты облегчают межгосударственную торговлю и повышают доверие потребителей, они создают значительные проблемы соблюдения для малых производителей без установленных возможностей тестирования. Крупные производители могут лучше поглощать расходы на соблюдение требований за счет экономии на масштабе и использовать сертификации как конкурентное преимущество на рынке. Регулятивная структура поощряет компании инвестировать в специализированные производственные мощности и испытательные лаборатории, что увеличивает разнообразие продукции и снижает риски перекрестного загрязнения. Эти инвестиции в инфраструктуру и меры контроля качества помогают производителям поддерживать последовательные стандарты безглютеновых продуктов во всех их продуктовых линейках и обеспечивают соблюдение регулирований FDA. Стандартизация требований к безглютеновым продуктам также привела к улучшенному управлению цепочкой поставок и более строгим процессам верификации поставщиков по всей отрасли.

Растущая забота о здоровье среди потребителей

Растущий интерес к безглютеновым напиткам проистекает из повышенной осведомленности потребителей о связи между диетой и здоровьем. Потребители активно ищут продукты, которые поддерживают более здоровый образ жизни и соответствуют подходам профилактического здравоохранения. Многие американские потребители теперь избегают глютенсодержащих продуктов даже без диагноза целиакии. Рост проблем со здоровьем, связанных с образом жизни, включая расстройства пищеварения, ожирение и аутоиммунные состояния, способствовал более широкому принятию безглютеновых диет. Согласно данным Центров по контролю и профилактике заболеваний за 2024 год, более 2 из 5 взрослых в стране страдают ожирением. Потребители воспринимают безглютеновые напитки как более усваиваемые и подходящие для чувствительных пищеварительных систем, привлекая как постоянных, так и эпизодических потребителей. Городские и ориентированные на фитнес потребители все чаще выбирают напитки, которые способствуют производительности и восстановлению без причинения дискомфорта пищеварению. Спортсмены, посетители спортзалов и энтузиасты велнеса предпочитают безглютеновые протеиновые коктейли, напитки для замены пищи и спортивные напитки как часть своих диет, ориентированных на производительность. Продолжающееся внимание потребителей к велнесу создает возможности для производителей безглютеновых напитков разрабатывать разнообразные и функциональные продукты.

Рост электронной коммерции и онлайн-каналов розничной торговли

Онлайн-каналы розничной торговли обеспечивают основной доступ к безглютеновым продуктам для потребителей в областях с ограниченными возможностями физических магазинов, особенно на сельских рынках, где специализированные продуктовые магазины редки. Электронная коммерция позволяет брендам прямых продаж потребителям достигать клиентов без традиционных розничных посредников, позволяя им строить прямые отношения с конкретными потребительскими сегментами. Цифровые платформы поддерживают услуги подписки для регулярных покупок безглютеновых продуктов питания, обеспечивая стабильный доход для производителей, гарантируя при этом постоянную доступность продуктов для потребителей. Продвинутые сети логистики холодовой цепи позволяют общенациональную доставку свежих и замороженных безглютеновых продуктов при поддержании стандартов качества, расширяя охват рынка за пределы географических ограничений. Рост онлайн-каналов также увеличил разнообразие продуктов и конкурентоспособные цены, принося пользу как потребителям, ищущим специфические диетические варианты, так и производителям, стремящимся расширить свое присутствие на рынке. Согласно данным Министерства сельского хозяйства США за 2023 год, 1 из 5 покупателей в стране сообщил о покупке продуктов онлайн по крайней мере один раз за 30 дней[3]United States Department of Agriculture, " Online Grocery Shopping", www.usda.gov.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Более высокая стоимость безглютеновых продуктов по сравнению с обычными | -1.8% | Национальный, с более высоким влиянием в демографии с низким доходом | Долгосрочный (≥ 4 лет) |

| Риск перекрестного загрязнения во время производственных процессов | -0.9% | Национальный, затрагивающий все производственные мощности | Среднесрочный (2-4 года) |

| Проблемы в воспроизведении вкуса и текстуры глютенсодержащих продуктов | -1.1% | Глобальный, особенно затрагивающий хлебобулочные и макаронные сегменты | Среднесрочный (2-4 года) |

| Отсутствие стандартизации в сертификации безглютеновых продуктов | -0.6% | Национальный, с регулятивными пробелами у меньших производителей | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Более высокая стоимость безглютеновых продуктов по сравнению с обычными

Более высокие цены безглютеновых продуктов проистекают из специализированных ингредиентов, специализированных производственных линий и строгих протоколов тестирования. Эти продукты требуют отдельных производственных мощностей для предотвращения перекрестного загрязнения и проходят обширные меры контроля качества для обеспечения безопасности. Потребители, которым требуются безглютеновые продукты по медицинским показаниям, часто выражают озабоченность повышенными ценами, особенно те, кто страдает целиакией и не имеет альтернативных вариантов. Розничные торговцы решают эту проблему через предложения частных торговых марок и рекламные скидки, в то время как производители расширяют производственные мощности для снижения накладных расходов. Многие компании инвестируют в автоматизированные производственные системы и устанавливают прямые отношения с поставщиками ингредиентов для оптимизации затрат. Ожидается, что ценовая разница между безглютеновыми и обычными продуктами уменьшится по мере улучшения эффективности производства и стабилизации спроса, стимулируемых технологическими достижениями в производственных процессах и увеличенной конкуренцией на рынке.

Риск перекрестного загрязнения во время производственных процессов

Предотвращение перекрестного загрязнения требует специализированных производственных мощностей, специализированных протоколов очистки и строгих процедур тестирования, что увеличивает операционную сложность и производственные затраты. Эти требования включают отдельные складские помещения, специализированное оборудование и специфические процедуры обработки для минимизации риска перекрестного контакта с аллергенами. Руководство по политике соблюдения FDA подчеркивает ответственность производителей за предотвращение неуказанных аллергенов, при этом нарушения приводят к отзыву продуктов и регулятивным действиям. Производственные мощности должны внедрять комплексные программы управления аллергенами, включая оценку рисков, обучение сотрудников и постоянный мониторинг для поддержания стандартов соблюдения 20 ppm. Производители, выпускающие как глютенсодержащие, так и безглютеновые продукты на общих мощностях, сталкиваются со значительными проблемами, часто требующими существенных капитальных инвестиций в разделенные производственные линии, специализированные системы вентиляции и отдельные складские помещения. В 2023 году неуказанные аллергены были ведущей причиной отзыва продуктов питания, демонстрируя постоянные операционные риски для производителей. Эта тенденция подчеркивает важность надежных мер контроля аллергенов и необходимость постоянного улучшения производственных процессов.

Сегментный анализ

По типу продукта: инновации в хлебобулочных изделиях стимулируют лидерство категории

Хлебобулочные изделия удерживают наибольшую долю рынка в 41,22% в 2024 году, поддерживаемые значительными достижениями в безглютеновых мучных составах, которые улучшают качество вкуса и текстуры. Эти улучшения решают исторические проблемы в воспроизведении традиционных продуктов на основе пшеницы, особенно в хлебе, выпечке и печенье. Сегмент напитков, по прогнозам, будет расти с совокупным среднегодовым темпом роста 11,53% до 2030 года, поскольку потребители все больше ищут функциональные и чистые альтернативы, включая альтернативы растительного молока, протеиновые коктейли и обогащенные напитки. Игроки рынка удовлетворяют этой тенденции, запуская новые продукты на рынке. Например, в марте 2024 года Tirlán запустил новый напиток Truly Gluten Free Premium Irish Oat, изготовленный из ирландского овса, на американский рынок.

Закуски и готовые к употреблению продукты поддерживают сильное присутствие на рынке через эффективные производственные процессы и инновационные упаковочные решения, которые продлевают срок годности при сохранении целостности продукта. Сегменты приправ, специй и спредов растут путем внедрения специализированных производственных процессов, которые минимизируют риски перекрестного загрязнения, при этом производители инвестируют в отдельные производственные линии и строгие меры контроля качества. Категория молочных продуктов и заменителей молочных продуктов расширяется через предложения на растительной основе, примером чего являются такие компании, как Lil Bucks, которая производит продукты из пророщенной гречихи, ориентированные на молодых потребителей с высоким содержанием белка и клетчатки. Эти продукты включают инновационные ингредиенты и технологии обработки для соответствия вкусовым и питательным профилям традиционных молочных продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: доминирование растительной основы отражает тенденции здоровья

Источники растительного происхождения командуют 70,04% доли рынка в 2024 году, соответствуя более широким потребительским сдвигам к устойчивым и заботящимся о здоровье продовольственным выборам, которые выходят за рамки избегания глютена. Альтернативы животного происхождения демонстрируют надежный рост совокупного среднегодового темпа роста 8,94% до 2030 года, стимулируемый белковыми составами, которые решают питательные пробелы в традиционных безглютеновых продуктах. Сегмент растительной основы выигрывает от инноваций в ингредиентах в бобовой муке, древних зернах и альтернативных источниках белка, которые улучшают как питательные профили, так и функциональные свойства. Игроки рынка запускают новые продукты на рынке, чтобы увеличить свое присутствие. Например, в июне 2025 года бренд EnerVita запустил премиальный протеиновый батончик на растительной основе, который является веганским и безглютеновым.

Включение бобовых в безглютеновые составы увеличивает содержание белка, пищевых волокон и плотность минералов, улучшая при этом способность связывания воды и текстуру. Эти ингредиенты служат натуральными альтернативами традиционным связующим агентам и способствуют общему питательному профилю безглютеновых продуктов. Ингредиенты животного происхождения, особенно молочные белки и связующие агенты на основе яиц, улучшают структуру продукта и питательную ценность. Белки из молока и яиц обеспечивают основные аминокислоты и улучшают текстуру продукта, удержание влаги и стабильность при хранении. Производители подчеркивают происхождение ингредиентов и методы обработки, чтобы удовлетворить потребительский спрос на прозрачность и устойчивость, поддерживая позиционирование премиальных продуктов. Эта прозрачность включает подробную информацию о практиках снабжения, методах производства и экологическом воздействии ингредиентов, используемых в безглютеновых составах.

По каналу распространения: цифровая трансформация ускоряется

Супермаркеты и гипермаркеты удерживают 48,32% оборота рынка в 2024 году, имея специализированные безглютеновые секции и расширенные предложения частных торговых марок. Эти магазины предоставляют всесторонний выбор продуктов, включая свежие, замороженные и долгохранящиеся безглютеновые товары. Сегмент онлайн-розничной торговли показывает наивысший потенциал роста с прогнозируемым совокупным среднегодовым темпом роста 10,24%. Основные розничные торговцы укрепляют свои позиции через услуги самовывоза в тот же день и доставку домой с контролем температуры, в то время как только онлайн-розничные торговцы внедряют модели на основе подписки для поддержания постоянных месячных продаж. Эти цифровые платформы предлагают улучшенную фильтрацию продуктов, информацию об аллергенах и персонализированные рекомендации.

Крупноформатные магазины продолжают служить в качестве основных дистрибьюторов национальных брендов, тем не менее рынок демонстрирует отчетливый переход к онлайн-каналам. Цифровые платформы позволяют компаниям нацеливаться на потребителей на основе диетических требований и предпочтений, повышая эффективность маркетинга. Малые производители используют каналы прямых продаж потребителям для тестирования продуктов и создания присутствия бренда перед входом в традиционную розничную торговлю. Эти каналы предоставляют ценную обратную связь потребителей и рыночные инсайты. Рост онлайн-покупок способствует сбалансированному расширению рынка в городских и сельских регионах на американском рынке безглютеновых продуктов питания, поддерживаемому улучшенными логистическими сетями и инфраструктурой холодовой цепи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Западный регион доминировал на рынке безглютеновых продуктов питания США в 2024 году с долей 29,05%. Эта лидирующая позиция проистекает из заботящейся о здоровье культуры Калифорнии, более высоких располагаемых доходов и обширной сети специализированной розничной торговли. Тихоокеанские штаты служат испытательной площадкой для продовольственных стартапов, влияя на национальное развитие продуктов. Разнообразное латино и азиатское население региона повлияло на инновации продуктов, особенно в фьюжн-закусках и продуктах на основе тако, расширяясь за пределы традиционных американских хлебобулочных изделий. Продвинутая инфраструктура электронной коммерции в западных штатах поддерживает рост рынка через эффективные услуги доставки в тот же день или на следующий день.

Южный регион прогнозирует наивысший темп роста с совокупным среднегодовым темпом роста 9,02% до 2030 года, стимулируемый растущей осведомленностью о здоровье и расширенным розничным распространением. Южные розничные торговцы адаптировались к региональным предпочтениям, предлагая безглютеновые версии традиционных продуктов, включая смеси для кукурузного хлеба, покрытия для жареной курицы и соусы барбекю, при поддержании строгих протоколов предотвращения перекрестного загрязнения. Программы экономического развития региона привлекли производственные инвестиции, обеспечивая местное производство, которое снижает транспортные расходы и улучшает конкурентоспособность рынка.

Северо-восточный и Среднезападный регионы продолжают показывать последовательное расширение рынка. Высокий образовательный уровень Северо-востока и концентрация поставщиков медицинских услуг способствуют раннему диагнозу целиакии и профилактическим диетическим изменениям. Среднезападные штаты переходят от традиционного выращивания пшеницы к альтернативным зернам, таким как сорго и гречиха, производимым под регенеративными фермерскими практиками. Расширение продуктов частных торговых марок и многоканальных сетей распространения улучшило доступ к безглютеновым продуктам в городских и сельских областях, поддерживая более широкое проникновение на рынок.

Конкурентный ландшафт

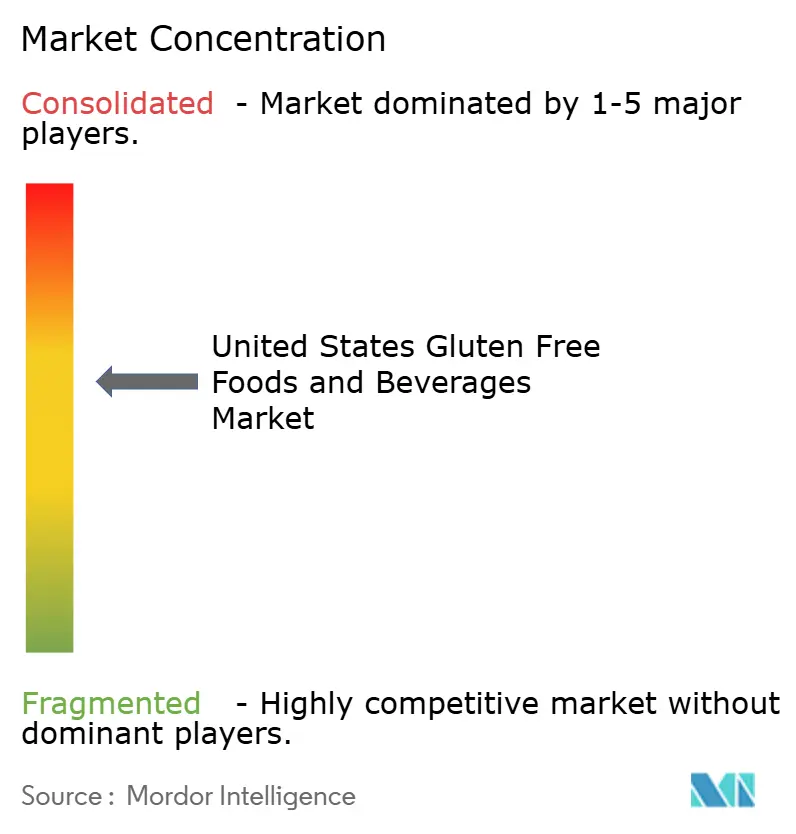

Рынок показывает умеренную концентрацию, позволяя установившимся продовольственным компаниям и специализированным фирмам конкурировать через различные стратегии позиционирования. Ключевые игроки включают PepsiCo Inc., The Hain Celestial Group, Inc., General Mills, Inc. и Conagra Brands Inc. Эти компании поддерживают свои рыночные позиции через непрерывное развитие продуктов и стратегические расширения. Конкурентный ландшафт характеризуется смешением глобальных производителей продуктов питания и нишевых игроков, специализирующихся на безглютеновых продуктах.

Компании активно реагируют на растущий потребительский спрос, вводя новые безглютеновые продукты для расширения своего присутствия на рынке. Franz Bakery продемонстрировал эту тенденцию, расширив свою линию безглютенового хлеба в апреле 2024 года сортами на закваске, бриоше и со вкусом ржи. Эти новые продукты разработаны для удовлетворения множественных диетических требований, будучи веганскими и свободными от общих аллергенов. Стратегия развития продуктов компании отражает более широкую рыночную тенденцию одновременного удовлетворения множественных потребительских предпочтений.

Компании сосредотачиваются на инновациях альтернативной муки, системах предотвращения перекрестного загрязнения и составах чистой этикетки для удовлетворения эволюционирующих потребительских предпочтений. Эти технологические инвестиции помогают производителям разрабатывать продукты, которые удовлетворяют текущие рыночные потребности при поддержании строгих стандартов безопасности пищевых продуктов. Конкуренция усилилась с ростом продуктов частных торговых марок в розничных магазинах и платформах электронной коммерции. Введение Walmart своего бренда Better Goods в апреле 2024 года является примером этой тенденции, предлагая качественные продукты по конкурентоспособным ценам для привлечения чувствительных к цене потребителей.

Лидеры индустрии безглютеновых продуктов питания и напитков США

-

General Mills Inc.

-

Conagra Brands Inc.

-

PepsiCo Inc.

-

The Hain Celestial Group Inc.

-

Bob's Red Mill Natural Foods, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Бренд Feast Fast запустил линейку растительных, не-ГМО, безглютеновых, без сахара и низкоуглеводных печений, разработанных для поддержки интервального голодания, кето-диет и управления глюкозой в крови. Продукты доступны во вкусах арахисового масла, шоколадного пончика, корицы с крекером и шоколадной крошки.

- Февраль 2025: Absolutely Gluten Free представил свое Absolutely! Gluten Free Frozen Cookie Dough в трех разновидностях: шоколадная крошка, двойной шоколад и сахарное печенье. Тесто поставляется в индивидуально упакованных порциях по 12 унций, из которых получается 12 печений на упаковку, розничная цена 5,99 долларов США.

- Август 2024: Lancaster Colony Corp. представила свою первую безглютеновую линию под брендом New York Bakery. Запуск включает безглютеновые версии чесночного техасского тоста и техасского тоста с пятью сырами бренда. Компания разработала эти продукты, используя патентуемый состав.

- Май 2024: Mondelēz International, Inc. запустила безглютеновые шоколадные печенья Chips Ahoy!. Компания разработала это постоянное дополнение к своей продуктовой линейке через обширное тестирование, включающее более 40 итераций рецепта и 3000 часов разработки перед финализацией формулы.

Область действия отчета по рынку безглютеновых продуктов питания и напитков США

Безглютеновые продукты питания и напитки не содержат глютен. Глютен - это белок в зерновых культурах, который обеспечивает эластичную структуру тесту.

Рынок безглютеновых продуктов питания и напитков США сегментирован по типу продукта и каналу распространения. На основе типа продукта рынок сегментирован на хлебобулочные изделия, сухие завтраки, напитки, приправы, специи и спреды, молочные/заменители молочных продуктов, мясо/заменители мяса и другие безглютеновые продукты. На основе канала распространения рынок разделен на супермаркеты/гипермаркеты, магазины шаговой доступности, специализированных розничных торговцев, онлайн-розничную торговлю и другие каналы распространения.

Для каждого сегмента размер рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Хлебобулочные изделия | Хлеб и торты |

| Печенье и бисквиты | |

| Другие хлебобулочные изделия | |

| Закуски и готовые к употреблению продукты | |

| Напитки | |

| Приправы, специи и спреды | |

| Молочные продукты и заменители молочных продуктов | |

| Мясо и заменители мяса | |

| Другие безглютеновые продукты |

| Растительного происхождения |

| Животного происхождения |

| Супермаркеты/Гипермаркеты |

| Магазины шаговой доступности |

| Специализированные розничные торговцы |

| Онлайн-магазины розничной торговли |

| Другие каналы распространения |

| Северо-восток |

| Средний Запад |

| Юг |

| Запад |

| По типу продукта | Хлебобулочные изделия | Хлеб и торты |

| Печенье и бисквиты | ||

| Другие хлебобулочные изделия | ||

| Закуски и готовые к употреблению продукты | ||

| Напитки | ||

| Приправы, специи и спреды | ||

| Молочные продукты и заменители молочных продуктов | ||

| Мясо и заменители мяса | ||

| Другие безглютеновые продукты | ||

| По источнику | Растительного происхождения | |

| Животного происхождения | ||

| По каналу распространения | Супермаркеты/Гипермаркеты | |

| Магазины шаговой доступности | ||

| Специализированные розничные торговцы | ||

| Онлайн-магазины розничной торговли | ||

| Другие каналы распространения | ||

| По регионам | Северо-восток | |

| Средний Запад | ||

| Юг | ||

| Запад |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка безглютеновых продуктов питания США?

Рынок достиг 4,22 млрд долларов США в 2025 году и, по прогнозам, вырастет до 6,34 млрд долларов США к 2030 году.

Какая категория продуктов удерживает наибольшую долю?

Хлебобулочные изделия лидировали с 41,22% продаж 2024 года, отражая продолжающиеся улучшения формул, которые воспроизводят текстуры на основе пшеницы.

Какой регион растет быстрее всего?

Юг, по прогнозам, покажет совокупный среднегодовой темп роста 9,02% между 2025-2030 годами, опережая зрелую, но значительную базу Запада.

Почему безглютеновые продукты дороже?

Премии проистекают из специализированных ингредиентов, разделенных мощностей и строгого тестирования, хотя частные торговые марки сужают ценовой разрыв.

Последнее обновление страницы: