Размер и доля рынка биологических испытаний на безопасность

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.54 Миллиардов долларов США |

| Размер Рынка (2030) | 7.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.63% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биологических испытаний на безопасность от Mordor Intelligence

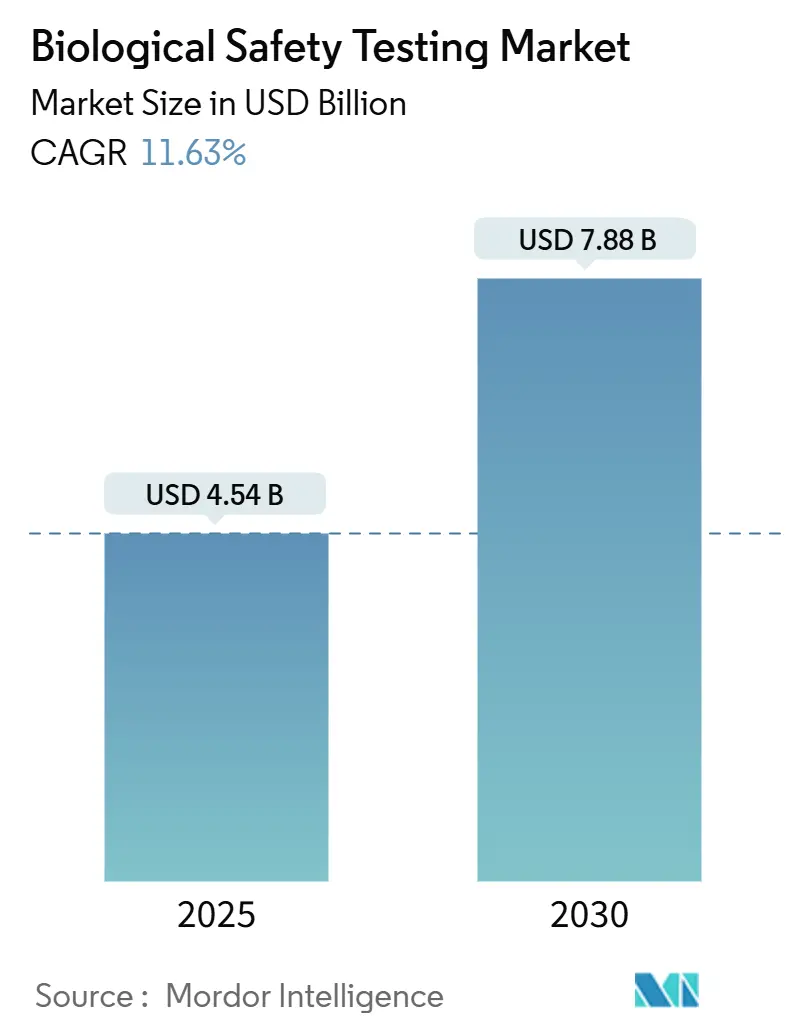

Размер рынка биологических испытаний на безопасность оценивается в 4,54 млрд долларов США в 2025 году и ожидается, что достигнет 7,88 млрд долларов США к 2030 году при среднегодовом темпе роста 11,63% в течение прогнозного периода (2025-2030).

Регулирующие органы теперь требуют более богатые наборы данных по вирусной безопасности и безопасности микоплазмы, в то время как производители наращивают масштабы производства передовых терапевтических лекарственных препаратов (ATMP), которые требуют интенсивного контроля загрязнения. ИИ-ориентированное моделирование биобезопасности in-silico все чаще встраивается в рабочие процессы контроля качества, снижая показатели отказов партий и сокращая время выпуска. Расходы на готовность к биологическим угрозам от BARDA и EU-HERA расширили спрос за пределы традиционной клиентской базы биофармацевтических компаний. Аутсорсинг контроля качества в азиатские CDMO, особенно в Китае, меняет цепочки поставок, поскольку лаборатории там получают международную аккредитацию.

Ключевые выводы отчета

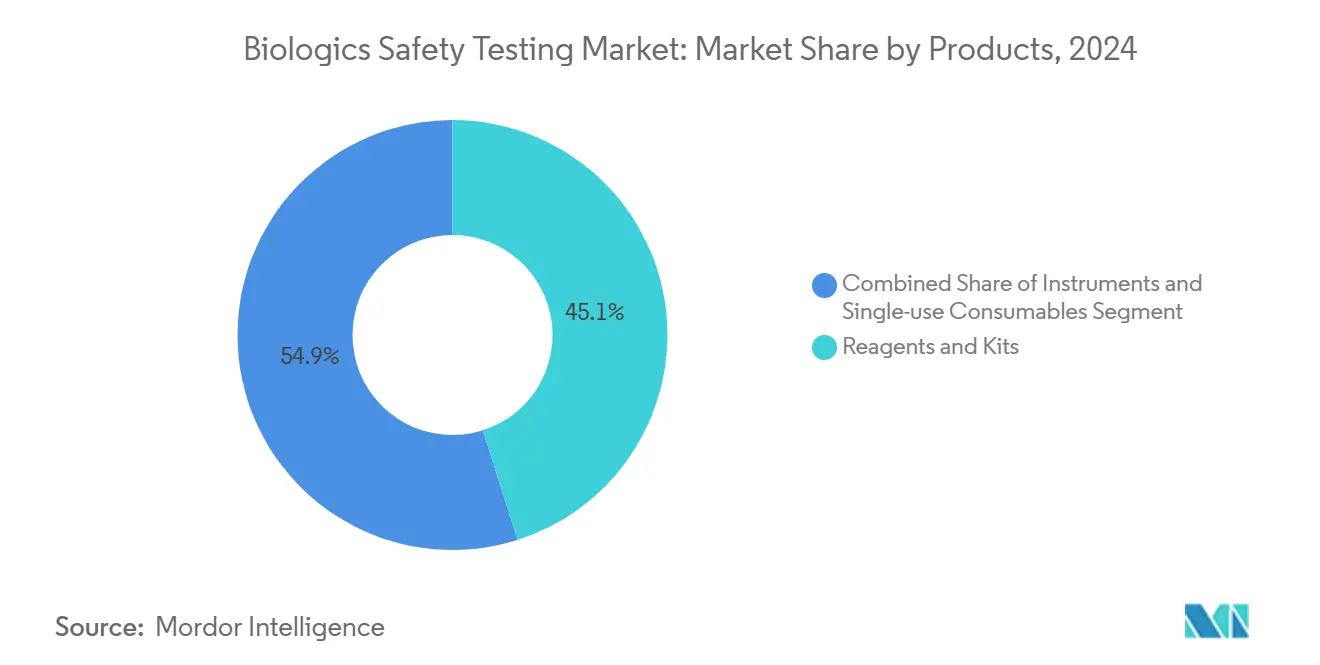

- По продуктам и услугам реагенты и наборы лидировали с долей выручки 45,12% в 2024 году; инструменты готовы зарегистрировать самый быстрый среднегодовой темп роста 12,12% до 2030 года.

- По типу испытаний тестирование стерильности составило 32,69% доли рынка биологических испытаний на безопасность в 2024 году, тогда как обнаружение микоплазмы, прогнозируется, будет расширяться со среднегодовым темпом роста 11,71%.

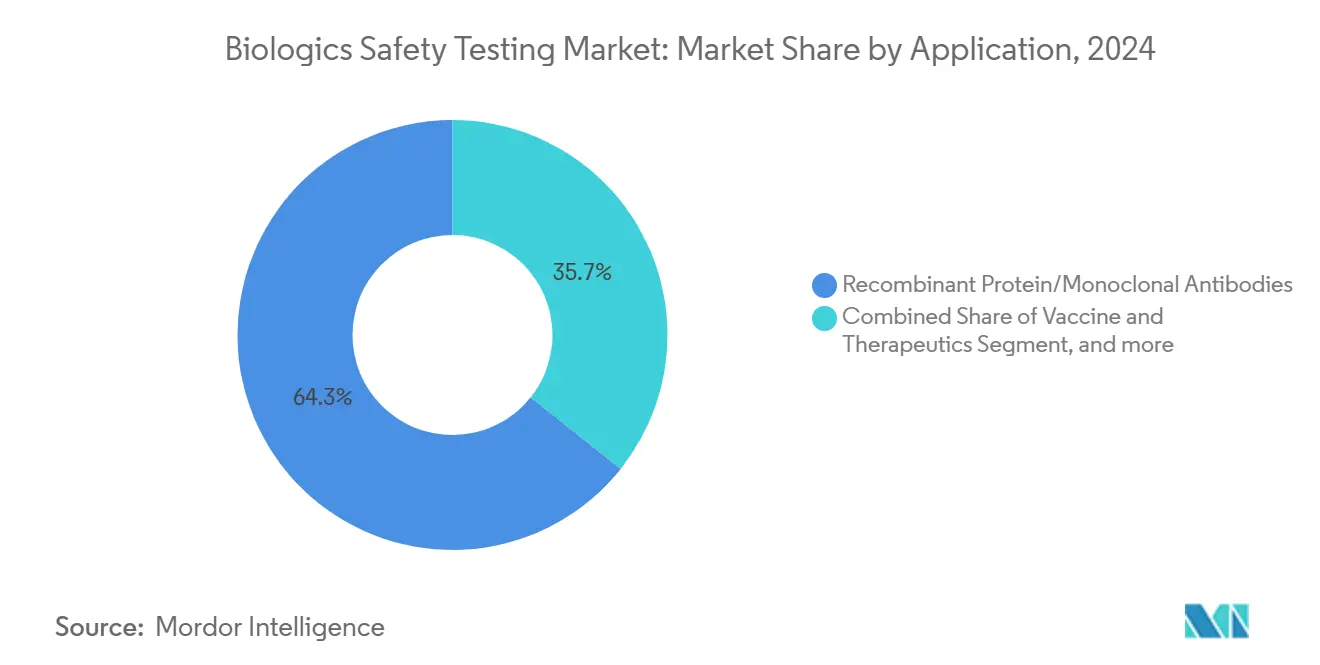

- По применению рекомбинантные белки и моноклональные антитела составили 64,28% размера рынка биологических испытаний на безопасность в 2024 году и продолжают расти со среднегодовым темпом роста 11,98%.

- По конечным пользователям фармацевтические и биотехнологические компании составили 52,38% выручки в 2024 году, в то время как CDMO зафиксировали самый высокий среднегодовой темп роста 13,99% до 2030 года.

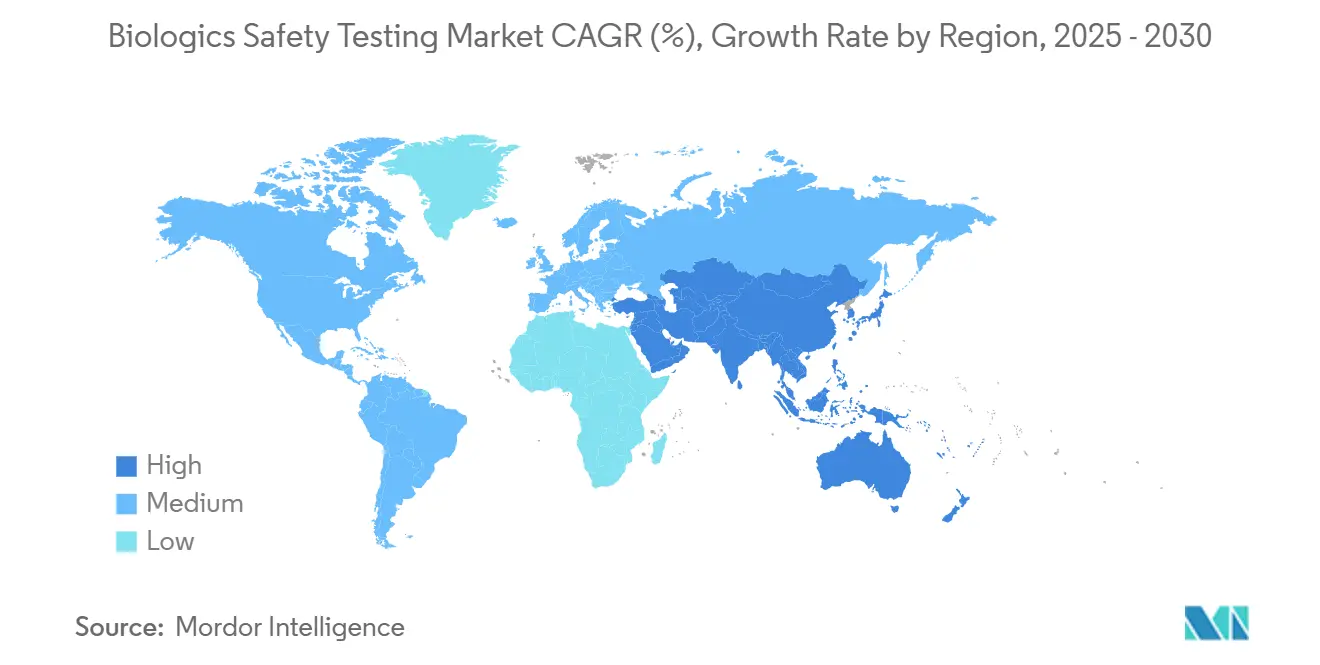

- По географии Северная Америка составила 46,25% выручки в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 17,24% до 2030 года.

Тенденции и аналитические данные глобального рынка биологических испытаний на безопасность

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Рост глобального фарма-биотехнологического пайплайна и венчурного финансирования | +2.1% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Масштабирование производства ATMP | +2.8% | Глобально, во главе с Северной Америкой, расширение на ЕС и АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Ужесточение регулирования вирусного и микоплазменного загрязнения | +1.9% | Глобально, гармонизировано между юрисдикциями FDA, EMA, PMDA | Краткосрочная перспектива (≤ 2 лет) |

| Всплеск аутсорсинга в азиатские CDMO для экономически эффективного контроля качества | +2.4% | Ядро АТЭС, с эффектом перелива на глобальные цепочки поставок | Среднесрочная перспектива (2-4 года) |

| ИИ-ориентированное моделирование биобезопасности in-silico | +1.2% | Раннее внедрение в Северной Америке и ЕС, АТЭС следует | Долгосрочная перспектива (≥ 4 лет) |

| Программы готовности к биологическим угрозам (BARDA, EU-HERA) | +1.1% | Северная Америка и ЕС, со стратегическими партнерствами глобально | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост глобального фарма-биотехнологического пайплайна и венчурного финансирования

Поток сделок в онкологии, иммунологии и генной терапии устанавливает рекордные максимумы. Более крупные размеры раундов финансируют более богатые доклинические наборы данных, что, в свою очередь, требует расширенных панелей тестов биобезопасности. Несколько стартапов, таких как Aclid, привлекают начальный капитал, предназначенный для платформ скрининга синтеза ДНК, которые снижают риск загрязнения, направляя объемы к контрактным тестирующим фирмам. Расширение пайплайна особенно выгодно организациям контрактного тестирования, поскольку фармацевтические компании все чаще передают тестирование безопасности специализированным поставщикам, а не поддерживают внутренние возможности.

Масштабирование производства передовых терапевтических лекарственных препаратов (ATMP)

Обновления руководства от Европейского агентства по лекарственным средствам в 2024 году и параллельные проекты FDA привлекают производителей ATMP к расширенным анализам случайных вирусов и аутентификации клеточных линий.[1]U.S. Food and Drug Administration, "Q5A(R2) Viral Safety Evaluation of Biotechnology Products," fda.gov Приобретение объекта в Вакавилле компанией Lonza за 1,2 млрд долларов США является примером капиталоемкости, необходимой для размещения таких высококачественных комплексов контроля качества.[2]Lonza Group AG, "Lonza Completes Acquisition of Vacaville Facility," lonza.com Уникальные требования к тестированию ATMP, включая обнаружение случайных вирусов и клеточную характеризацию, создают специализированные сегменты рынка с более высокой маржой и техническими барьерами для входа.

Ужесточение регулирования вирусного и микоплазменного загрязнения

Пересмотр вирусной безопасности Q5A(R2) FDA теперь признает секвенирование нового поколения и реагенты рекомбинантного фактора C, требуя одновременных традиционных и альтернативных тестов в переходные периоды. Европейская фармакопея приняла rFC для пределов эндотоксинов в главе 2.6.32, закрепляя глобальную конвергенцию.[3]bioMérieux, "ENDONEXT Recombinant Factor C Assays," biomerieux.com Ужесточение регулирования особенно влияет на обнаружение микоплазмы, где традиционные методы культивирования дополняются молекулярными технологиями, предлагающими более быстрое и чувствительное обнаружение. Эти расширенные требования стимулируют рост объемов тестирования, одновременно продвигая технологические инновации в методологиях обнаружения.

Всплеск аутсорсинга в азиатские CDMO для экономически эффективных услуг контроля качества

Китайские и сингапурские предприятия привлекают многонациональных спонсоров, снижая затраты на контроль качества до 60%, при этом проходя регулярные аудиты FDA и EMA. Западные поставщики отвечают модернизацией отечественных мощностей, такой как расширение тестирования биологических препаратов SGS в Нью-Джерси в 2024 году. Географический сдвиг создает зависимости в цепочке поставок, которые фармацевтические компании должны тщательно управлять, особенно учитывая потенциальные геополитические риски и последствия Закона о БИОБЕЗОПАСНОСТИ для китайских поставщиков услуг. Контрактные организации разработки и производства представляют самый быстрорастущий сегмент конечных пользователей со среднегодовым темпом роста 13,99%, отражая это ускорение аутсорсинга и растущую изощренность азиатских тестирующих возможностей.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Длительные циклы валидации для новых экспресс-микрометодов | -0.9% | Глобально, особенно остро на регулируемых рынках | Среднесрочная перспектива (2-4 года) |

| Нехватка квалифицированного персонала биобезопасности и высокие затраты на обучение | -0.6% | Ядро АТЭС, расширяющееся на БВА и Латинскую Америку | Долгосрочная перспектива (≥ 4 лет) |

| Ценовое давление от крупных фармацевтических компаний, стимулирующее сжатие маржи для КИО | -1.1% | Глобально, сконцентрировано в Северной Америке и ЕС | Краткосрочная перспектива (≤ 2 лет) |

| Хрупкость цепочки поставок для одноразовых реагентов (HEPA, LAL) | -0.8% | Глобально, с острыми воздействиями в производстве АТЭС | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Длительные циклы валидации для новых экспресс-микрометодов

Несмотря на поощрение FDA в рамках своей структуры технологии процессного анализа, глобальная валидация по-прежнему требует 18-24 месяцев параллельного тестирования против официальных методов. Поставщики, такие как Rapid Micro Biosystems, демонстрируют считывание стерильности от 1 до 3 дней, однако спонсоры поддерживают параллельные традиционные анализы до тех пор, пока не будет доказан регулятивный комфорт.

Нехватка квалифицированного персонала биобезопасности и высокие затраты на обучение

Пробелы в компетенциях расширяются по мере того, как секвенирование нового поколения и ИИ-аналитика входят в основной контроль качества. Программы сертификации превышают 50 000 долларов США на ученого, а текучесть кадров составляет около 20% в год на ключевых рынках. Европейская сеть высокоинфекционных заболеваний призывает к гармонизированным учебным планам для стабилизации качества рабочей силы.

Сегментный анализ

По продуктам и услугам: реагенты удерживают основу доходов, в то время как инструменты ускоряются

Реагенты и наборы захватили 45,12% выручки в 2024 году, отражая их потребительское притяжение по мере расширения объемов тестирования по стерильным инъекциям и партиям выпуска ATMP. Размер рынка биологических испытаний на безопасность, связанный с реагентами, растет в тандеме с повышенной частотой скрининга загрязнения. Одноразовые фильтры и флаконы эндотоксина рекомбинантного фактора C доминируют в заказах на покупку, хотя поэтапный отказ от ПФАС-управляемых PVDF-фильтров стимулирует переработку. Продажи инструментов продвигаются со среднегодовым темпом роста 12,12%, питаемые автоматизированными системами считывания планшетов, аналитикой ddPCR и камерами инкубации в реальном времени. Поставщики интегрируют ИИ-модули, которые отмечают аномалии и предотвращают ложные положительные результаты, сокращая расследования отклонений. Доходы от услуг растут, поскольку спонсоры фармацевтических препаратов передают стерильность, эндотоксин и аутентификацию клеточных линий специализированным лабораториям, используя комплексные контракты, которые включают логистику образцов и аудит целостности данных. Растущие пайплайны ATMP дополнительно наклоняют расходы к заказным панелям случайных вирусов, которые имеют премиальную цену.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу испытаний: стерильность остается основополагающей, микоплазма мчится вперед

Анализы стерильности составили 32,69% доли рынка биологических испытаний на безопасность в 2024 году, оставаясь критически важным шагом для выпуска каждой парентеральной партии. Протоколы на основе инкубации по-прежнему доминируют в представлениях, однако системы непрерывного мониторинга, такие как BACT/ALERT, сокращают окна окончательного утверждения. Обнаружение микоплазмы регистрирует самый высокий среднегодовой темп роста 11,71%, поскольку наборы на основе ПЦР и комбинированные рабочие процессы РНК-секвенирования заменяют 28-дневные ожидания культивирования. Регулятивная конвергенция вокруг принятия ПЦР ускоряет внедрение, особенно для промежуточных продуктов клеточной терапии. Тестирование эндотоксинов мигрирует к рекомбинантному фактору C, отделяя поставки от дефицита лизата мечехвостов и повышая устойчивость. Обнаружение случайных вирусов все больше полагается на секвенирование нового поколения, позволяя спонсорам расширять панели патогенов без продления временных рамок.

По применению: рекомбинантные белки доминируют в доходах, клеточная и генная терапия обеспечивает подъем

Рекомбинантные белки и моноклональные антитела внесли 64,28% в базу доходов 2024 года, при этом все еще расширяясь со среднегодовым темпом роста 11,98%, сохраняя их основой рынка биологических испытаний на безопасность. Коммерческие антитела большого объема требуют предсказуемого, высокопроизводительного контроля качества, стимулируя инвестиции в двухполосные комплексы стерильности, которые сочетают традиционную культуру с экспресс-микрометодами. Программы вакцин остаются стабильными бенефициарами финансирования BARDA и EU-HERA, однако разработчики клеточной и генной терапии обеспечивают самый крутой инкрементальный объем тестирования на партию из-за строгого изучения вирусных векторов. Терапии на основе крови добавляют сложность; технологии инактивации патогенов, принятые в Европе, еще не универсальны в других местах, поэтому лаборатории контроля качества должны выполнять несколько комбинаций методов для удовлетворения различных регулирований.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: фармацевтические и биотехнологические компании по-прежнему крупнейшие, CDMO расширяются быстрее всего

Фармацевтические и биотехнологические фирмы командовали 52,38% расходов 2024 года, поскольку они сохраняют основные компетенции биобезопасности для поздней стадии и коммерческих лекарств. Тем не менее, когорта CDMO регистрирует среднегодовой темп роста 13,99%, поскольку сознательные по затратам спонсоры выводят контроль качества на внешний уровень к интегрированным поставщикам услуг. Приобретение Avid Bioservices за 1,1 млрд долларов США инвесторами прямых инвестиций подчеркивает стратегическую ценность, приписываемую комплексным производственно-тестирующим площадкам. Академические институты заполняют пробелы анализа ранней стадии, часто используя платформы секвенирования, финансируемые грантами, для характеристики новых векторов. Производители медицинских устройств остаются нишевым, но важным набором клиентов, руководствуясь ожиданиями FDA по ISO 10993, основанными на риске, которые полагаются на доказательства биосовместимости и эндотоксинов для разрешения.

Географический анализ

Северная Америка сгенерировала 46,25% глобальной выручки в 2024 году, поддерживаемая регулятивной строгостью FDA, закупками BARDA и присутствием крупных производителей моноклональных антител. Спонсоры в регионе все чаще пилотируют алгоритмы риска загрязнения, управляемые ИИ, стимулируя спрос на инкубаторы, интегрированные с программным обеспечением. Европа следует, извлекая выгоду из научных кластеров ATMP в Германии и Великобритании и от принятия rFC фармакопеей, что ускоряет сдвиги методов эндотоксинов. Стресс цепочки поставок действительно возникает, поскольку регулируемые ПФАС расходные материалы сталкиваются с надвигающимися поэтапными отказами, которые заставляют лаборатории ЕС повторно квалифицировать альтернативы.

Азиатско-Тихоокеанский регион демонстрирует самый высокий среднегодовой темп роста 17,24% до 2030 года, стимулируемый огромным строительством CDMO в Китае, инновационными хабами клеточной терапии в Сингапуре и правилами PMDA, выровненными по ISO в Японии, которые облегчают экспортные барьеры. Местные лаборатории получают многорегиональные инспекции FDA, подтверждая надежность при более низких ценовых точках. Тем не менее, геополитические напряжения и предстоящий закон БИОБЕЗОПАСНОСТИ вносят неопределенность, заставляя некоторых спонсоров разделять размещение контроля качества между Азией и отечественными объектами для резервирования.

Ближний Восток, Африка и Южная Америка остаются зарождающимися, но стратегическими. Национальные институты вакцин в Бразилии и Саудовской Аравии инвестируют в комплексы стерильности и микоплазмы уровня GMP, поддерживаемые грантами Всемирного банка по безопасности здравоохранения. Ограниченные пулы квалифицированного персонала и прерывистое энергоснабжение сдерживают темп, однако долгосрочные обязательства по региональной производственной автономии поддерживают инкрементальный спрос на контроль качества.

Конкурентная среда

Конкурентная интенсивность умеренная. Charles River Laboratories, Lonza и Thermo Fisher Scientific закрепляют высококлассный сегмент, используя глобальную регулятивную знакомость и полносервисные портфолио. Они развертывают M&A для поглощения нишевых инноваторов быстрого тестирования; покупка Вакавилля компанией Lonza укрепляет крупномасштабную мощность антител и совместно расположенные комплексы биобезопасности. Между тем, азиатские CDMO, такие как WuXi Advanced Therapies, продают экономию затрат на 40%-60% для стерильности и анализов вирусных векторов, захватывая контракты малых и средних биотехнологических компаний. Западные конкуренты отвечают модернизацией отечественной автоматизации и сертификацией целостности данных, которые оправдывают премиальную цену.

Технология заменяет цену как дифференциатор. Реагенты рекомбинантного фактора C (rFC) открывают сегмент эндотоксинов для новых поставщиков, в то время как поставщики секвенирования нового поколения сотрудничают с лабораториями контроля качества для вставки их пайплайнов в регулятивные подачи. ИИ-ориентированное прогнозирование рисков приглашает программных участников, которые сотрудничают с производителями инкубаторов для встраивания аналитики на уровне оборудования. Устойчивость является зарождающимся полем битвы; поставщики предлагают фильтрацию без ПФАС одноразового использования и наборы эндотоксинов без LAL для согласования с предстоящими экологическими правилами.

Возможности белого пространства сохраняются в моделях загрязнения, специфичных для ATMP, и панелях быстрых случайных вирусов. Лидеры рынка инвестируют в соглашения о совместной разработке с академическими центрами генной терапии, обеспечивая пайплайны раннего доступа, которые позже питают коммерческие контракты. Фрагментация наиболее выражена среди региональных лабораторий только тестирования, которые обслуживают местных производителей дженериков; консолидация вероятна по мере эскалации капитальных требований.

Лидеры индустрии биологических испытаний на безопасность

-

Eurofins Scientific

-

Merck KGaA

-

Promega Corporation

-

Thermo Fisher Scientific

-

Lonza Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: FDA завершило руководство по Программе обозначения передовых производственных технологий, сглаживая внедрение платформ автоматизации контроля качества.

- Ноябрь 2024: Avid Bioservices заключила слияние на 1,1 млрд долларов США с GHO Capital Partners и Ampersand Capital Partners, подчеркивая консолидацию услуг контроля качества.

- Октябрь 2024: Lonza завершила приобретение объекта Genentech в Вакавилле за 1,2 млрд долларов США, расширяя мощность биологических препаратов и совместно расположенную инфраструктуру контроля качества.

- Октябрь 2024: Bio-Rad запустила набор Vericheck ddPCR для точной оценки AAV-вектора, улучшая точность контроля качества генной терапии.

- Октябрь 2024: Lonza расширила партнерство для поставки конъюгатов антитело-лекарство, включая новый комплекс биоконъюгации в Фисп, Швейцария, действующий с 2027 года

Область применения глобального отчета по рынку биологических испытаний на безопасность

Биологические испытания на безопасность относятся к процедурам тестирования, которые проводятся для обеспечения незагрязненности биофармацевтических препаратов и вакцин и для соблюдения регулирований относительно того же. Это включает различные типы тестов стерильности, тесты аутентификации и характеризации клеточных линий, тесты биологической нагрузки, тесты эндотоксинов, тесты обнаружения случайных агентов и тесты обнаружения остаточного загрязнения хозяина, среди прочих. Рынок биологических испытаний на безопасность сегментирован по продуктам (реагенты и наборы, инструменты, другие продукты), по применению (вакцины и терапевтические препараты, клеточная и генная терапия, кровь и терапия на основе крови, другие применения), по испытанию (тесты стерильности, тесты биологической нагрузки, тесты эндотоксинов, другие тесты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает предполагаемые размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Продукты | Реагенты и наборы |

| Инструменты | |

| Одноразовые расходные материалы | |

| Услуги | Услуги тестирования стерильности |

| Услуги тестирования эндотоксинов и пирогенов | |

| Аутентификация и характеризация клеточных линий |

| Тесты стерильности |

| Тесты биологической нагрузки |

| Тесты эндотоксинов/LAL |

| Обнаружение микоплазмы |

| Обнаружение случайных вирусов |

| Рекомбинантные белки/моноклональные антитела |

| Вакцины и терапевтические препараты |

| Клеточная и генная терапия |

| Кровь и терапия на основе крови |

| Другие применения |

| Биофармацевтические и биотехнологические компании |

| Контрактные организации разработки и производства |

| Академические и исследовательские институты |

| Производители медицинских устройств |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальные Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Продукты | Реагенты и наборы |

| Инструменты | ||

| Одноразовые расходные материалы | ||

| Услуги | Услуги тестирования стерильности | |

| Услуги тестирования эндотоксинов и пирогенов | ||

| Аутентификация и характеризация клеточных линий | ||

| По типу испытаний | Тесты стерильности | |

| Тесты биологической нагрузки | ||

| Тесты эндотоксинов/LAL | ||

| Обнаружение микоплазмы | ||

| Обнаружение случайных вирусов | ||

| По применению | Рекомбинантные белки/моноклональные антитела | |

| Вакцины и терапевтические препараты | ||

| Клеточная и генная терапия | ||

| Кровь и терапия на основе крови | ||

| Другие применения | ||

| По конечным пользователям | Биофармацевтические и биотехнологические компании | |

| Контрактные организации разработки и производства | ||

| Академические и исследовательские институты | ||

| Производители медицинских устройств | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальные Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка биологических испытаний на безопасность?

Рынок оценивается в 4,54 млрд долларов США в 2025 году и прогнозируется достичь 7,88 млрд долларов США к 2030 году.

Какой регион растет быстрее всего в биологических испытаниях на безопасность?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 17,24%, стимулируемый строительством CDMO в Китае и расширяющимся регулятивным согласованием.

Почему рекомбинантные белки значимы для спроса на тестирование биобезопасности?

Рекомбинантные белки и моноклональные антитела составляют 64,28% выручки в 2024 году, требуя высокообъемных анализов стерильности и эндотоксинов для поддержания глобальных поставок.

Как ИИ влияет на рабочие процессы биологических испытаний на безопасность?

ИИ-ориентированное моделирование in-silico прогнозирует риски загрязнения, поддерживает выпуск в реальном времени и может снизить отказы партий, особенно в производственных линиях вирусных векторов.

Что заменяет традиционное LAL тестирование эндотоксинов?

Реагенты рекомбинантного фактора C получают регулятивное признание, устраняют зависимость от мечехвостов и обеспечивают 100% специфичность эндотоксинов.

Какая группа конечных пользователей расширяется быстрее всего?

Контрактные организации разработки и производства демонстрируют среднегодовой темп роста 13,99%, поскольку спонсоры передают контроль качества интегрированным поставщикам услуг.

Последнее обновление страницы: