Размер и доля рынка грудь визуализация

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.73 Миллиардов долларов США |

| Размер Рынка (2030) | 9.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.38% CAGR |

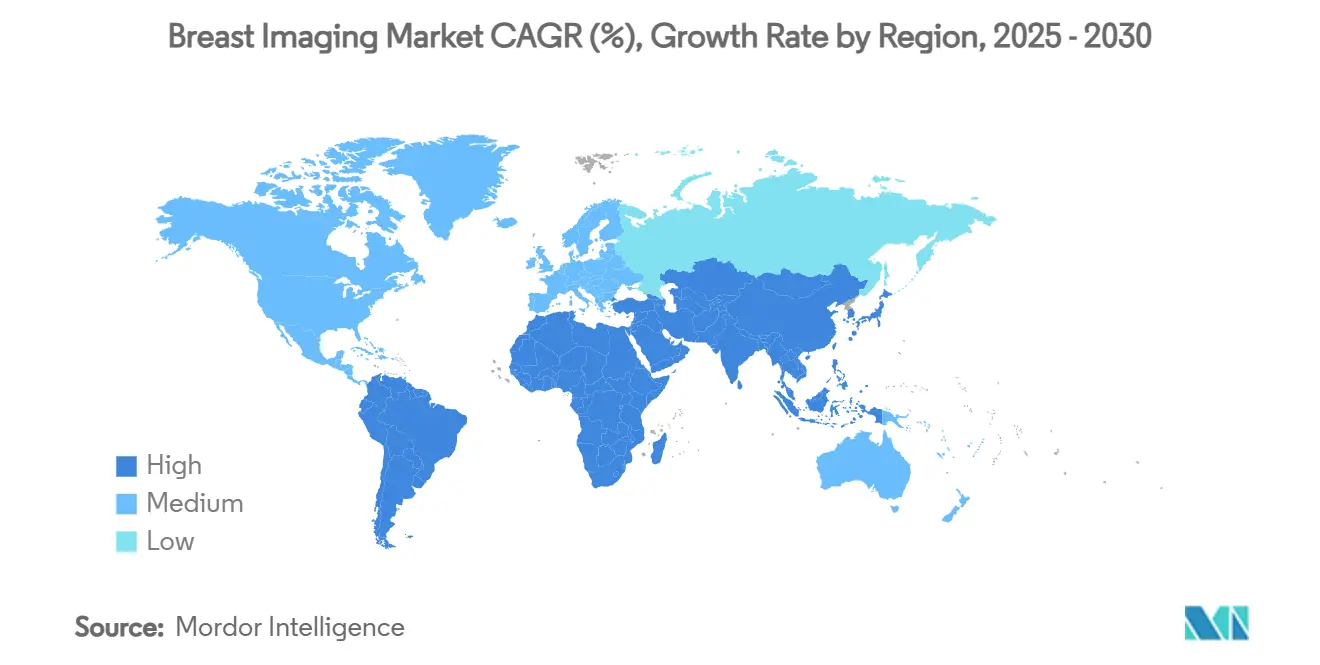

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

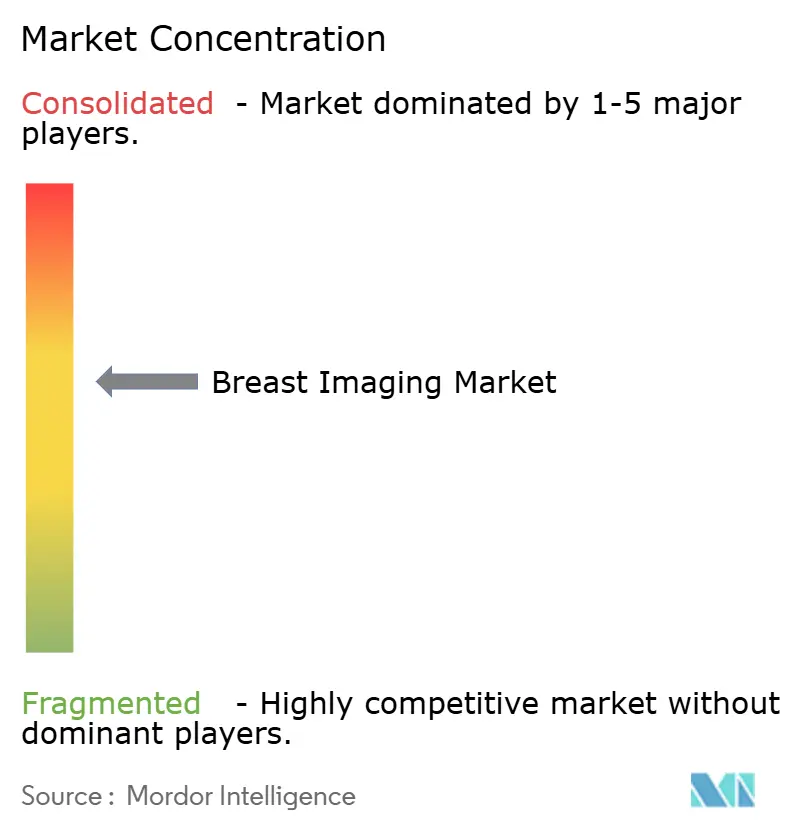

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка грудь визуализация от Mordor интеллект

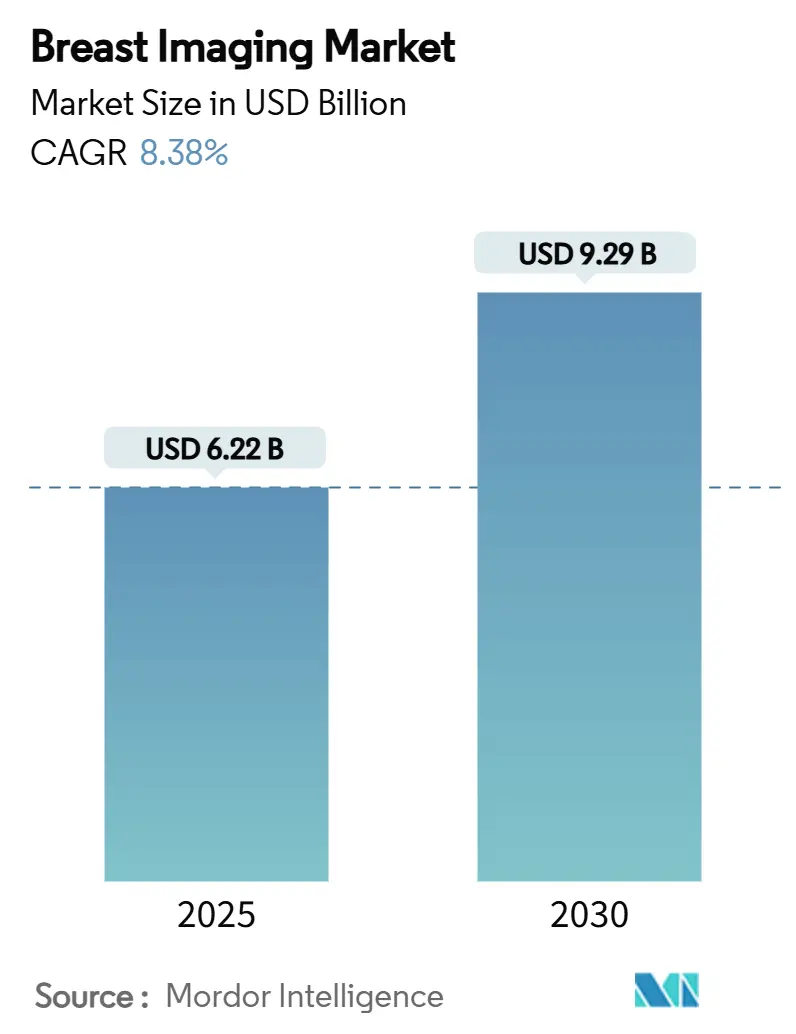

Размер рынка грудь визуализация составляет 6,22 млрд долларов США в 2025 году и готов достичь 9,29 млрд долларов США к 2030 году, отражая CAGR 8,38% в прогнозном окне. Рост обусловлен широким внедрением ИИ, которое ускоряет время считывания, развитием норм FDA маммография качество Standards Act (MQSA), требующих уведомлений о плотной груди, и устойчивым сдвигом в сторону трёхмерного скрининга. Больницы остаются основой оказания услуг, однако амбулаторные центры визуализации быстро масштабируются, поскольку страховщики переводят помощь в менее затратные учреждения, а пациенты ищут удобство. Растущие объёмы процедур также усиливают остроту нехватки кадров и проблем кибербезопасности, что влияет на критерии закупки нового оборудования. В региональном плане Северная Америка сохраняет лидирующие позиции, но Азиатско-Тихоокеанский регион обеспечивает наибольший прирост доходов благодаря правительственным программам скрининга и расширению среднего класса. Конкурентная напряжённость усиливается, поскольку устоявшиеся поставщики сочетают силу оборудования с собственными алгоритмами, в то время как меньшие ИИ-специалисты занимают высокодоходные ниши рабочих процессов.

Ключевые выводы отчета

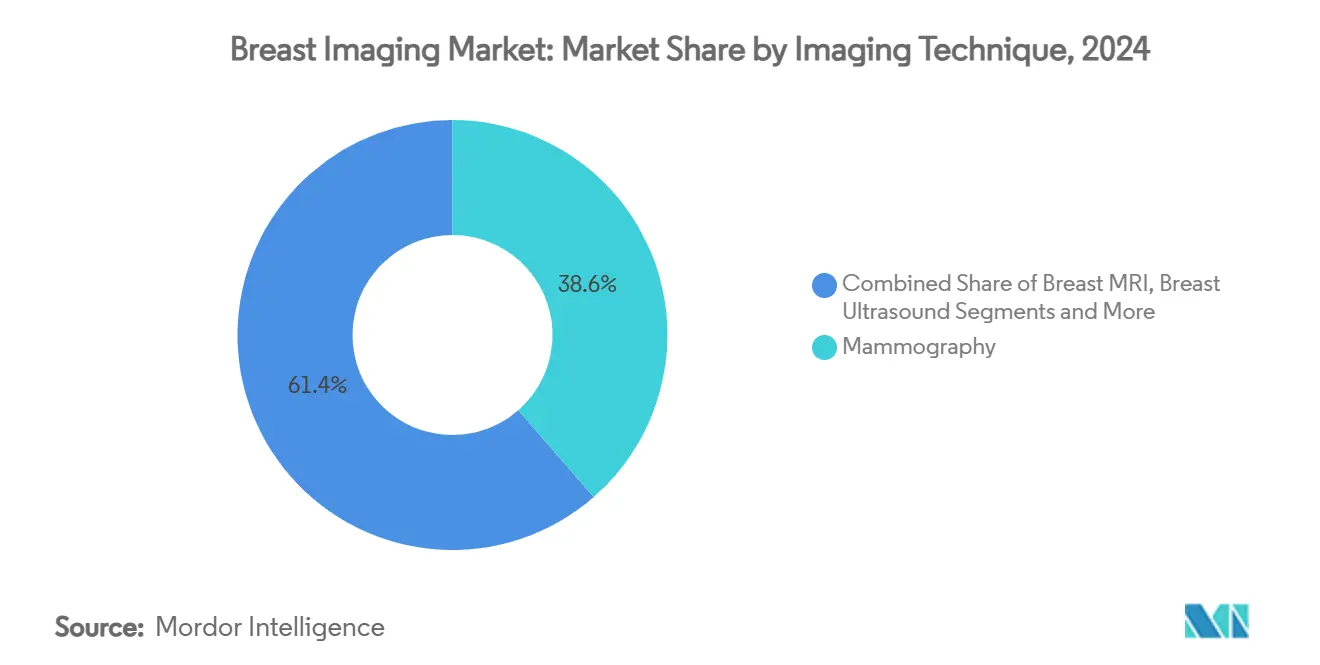

- По технике визуализации маммография занимала 38,585% доли рынка грудь визуализация в 2024 году, тогда как 3-д/DBT маммография готова развиваться с CAGR 12,57% до 2030 года.

- По технологии ионизирующие системы представляли 62,345% доходов в 2024 году; прогнозируется рост неионизирующих модальностей с CAGR 10,46% до 2030 года.

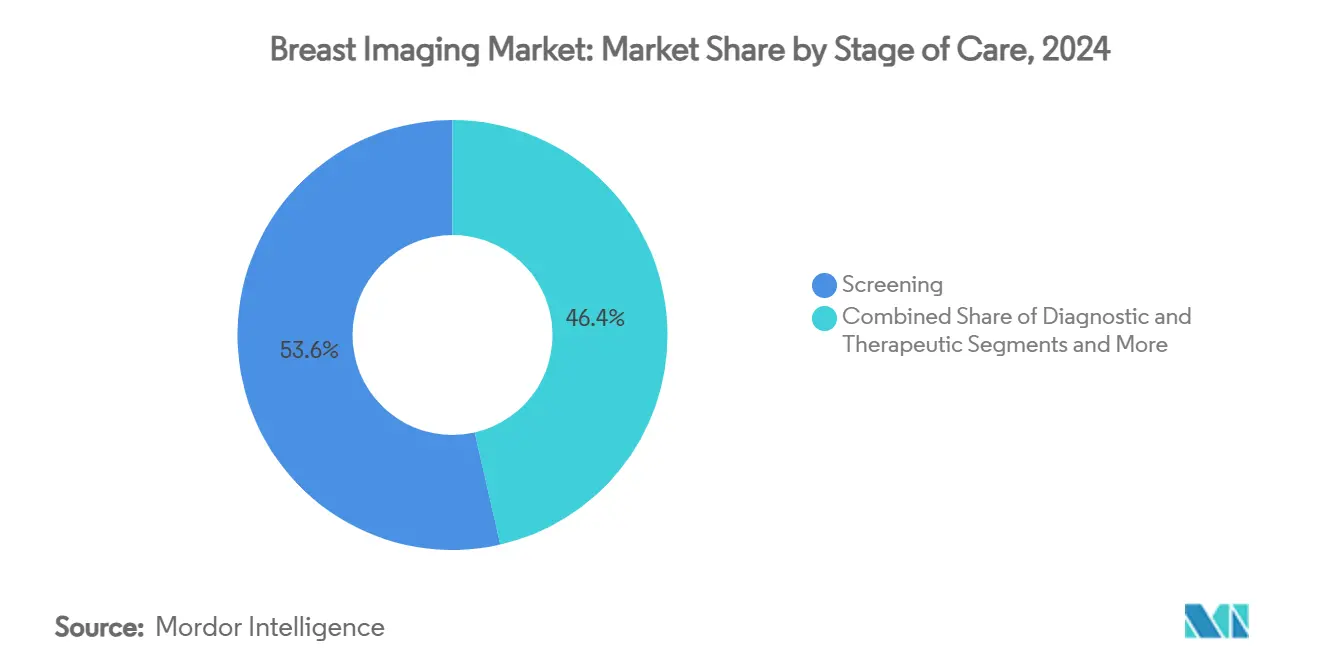

- По стадии лечения скрининг генерировал 53,57% размера рынка грудь визуализация в 2024 году, в то время как интервенционные применения расширяются быстрее всего с CAGR 10,39%.

- По конечному пользователю больницы контролировали 62,58% рынка в 2024 году; диагностические центры визуализации регистрируют наивысшие темпы роста с CAGR 11,46%.

- По географии Северная Америка внесла 36,29% доходов 2024 года, но прогнозируется, что Азиатско-Тихоокеанский регион покажет сильнейший CAGR 10,78% до 2030 года.

Тенденции и аналитика глобального рынка грудь визуализация

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность рака молочной железы | +1.8% | Глобально, с наивысшим воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Быстрое внедрение 3-д/DBT маммографии | +2.1% | Северная Америка и ядро ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| ИИ-анализ изображений улучшает эффективность рабочего процесса | +1.5% | Глобально, с ранним внедрением в развитых рынках | Краткосрочно (≤ 2 года) |

| Расширение портативного, ручного ультразвука для удаленного скрининга | +0.9% | Ядро АТЭС, распространение в БВА и сельских рынках | Среднесрочно (2-4 года) |

| Правительственные законы об уведомлении о плотной груди | +1.2% | Первично Северная Америка, расширение в ЕС | Краткосрочно (≤ 2 года) |

| Быстрое развертывание контрастной маммографии (CEM) | +0.8% | Глобально, с концентрацией в специализированных центрах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность рака молочной железы

Расширяющаяся женская популяция группы риска поддерживает спрос на передовую визуализацию. Американское онкологическое общество прогнозирует 310 720 новых инвазивных случаев и 42 250 смертей в Соединённых Штатах в 2024 году, подкрепляя ценность раннего выявления.[1]американский Рак Society, "Рак Facts & Figures 2024," Рак.org Заболеваемость растёт быстрее всего в Восточной Европе, в то время как растущее ожирение и более поздний возраст первых родов расширяют скрининговую когорту в развивающихся экономиках. Старение демографии усиливает объёмы, поскольку риск резко возрастает после менопаузы, заставляя планировщиков увеличивать мощности и модернизировать до инструментов с более высокой чувствительностью. Регулярный скрининг улучшает пятилетнюю выживаемость, и страховщики всё больше рассматривают его как меру экономии затрат, а не дискреционный расход.

Быстрое внедрение 3-D/DBT маммографии

Цифровой томосинтез молочной железы снижает артефакты наложения тканей и уменьшает ложноположительные повторные вызовы до 15%. Обновлённые руководящие принципы ЕС рекомендуют DBT для рутинного скрининга, побуждая к массовой замене 2-д установок в государственных парках. Поставщики в Соединённых Штатах по-прежнему проводят модернизацию, несмотря на сокращение выплат Medicare, поскольку DBT привлекает пациентские предпочтения и снижает медико-правовой риск. При сочетании с алгоритмами сортировки DBT сокращает время интерпретации и повышает пропускную способность, позволяя центрам балансировать более низкое единичное возмещение с более высоким ежедневным количеством обследований.

ИИ-анализ изображений повышает эффективность рабочего процесса

Нехватка радиологов оставляет более 1400 вакансий в области грудь визуализация в Соединённых Штатах в 2025 году. Облачные алгоритмы теперь отмечают подозрительные регионы, стратифицируют риск и автоматически заполняют структурированные отчёты. Покупка iCAD компанией RadNet за 48 млн долларов США в 2024 году подчёркивает конкурентную ценность владения дифференцированными ИИ-конвейерами.[2]RadNet Inc., "RadNet Completes приобретение из iCAD," radnet.com Правила ЕС по искусственному интеллекту удлиняют циклы сертификации, однако единое регулирование обещает общеевропейский масштаб после получения разрешения. Учреждения принимают модели подписки для доступа к непрерывным улучшениям программного обеспечения без свежих капитальных затрат.

Портативный ручной ультразвук расширяет доступ

Ручные зонды, ценовая категория которых значительно ниже каретных систем, достигают общественных клиник, мобильных фургонов и кабинетов первичной медицинской помощи, где стационарные комнаты редки. Во время чрезвычайной ситуации COVID-19 эти устройства сохранили непрерывность скрининга, ограничив посещения больниц. Облачная загрузка позволяет городским специалистам считывать обследования, выполненные в сельских условиях, закрывая пробелы в справедливости и поддерживая рост рынка грудь визуализация в географиях с ограниченными ресурсами. Разрешение изображения по-прежнему отстаёт от премиум-ультразвука, ограничивая использование в сложных диагностических работах, но производители улучшают пропускную способность зонда и шумоподавление на основе ИИ с каждым поколением.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая первоначальная стоимость систем цифрового томосинтеза молочной железы | -1.4% | Глобально, с наивысшим воздействием на развивающиеся рынки | Среднесрочно (2-4 года) |

| Нехватка узкоспециализированных радиологов на развивающихся рынках | -1.1% | АТЭС, БВА и сельские рынки глобально | Долгосрочно (≥ 4 года) |

| Риски кибербезопасности для облачных модальностей визуализации | -0.8% | Глобально, с концентрацией на развитых рынках | Краткосрочно (≤ 2 года) |

| Ограниченное возмещение третьей стороной для передовых модальностей грудь визуализация | -1.6% | Первично Северная Америка, расширение глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая первоначальная стоимость систем DBT

Полнофункциональные сканеры стоят между 400 000 и 600 000 долларов США, напрягая капитальные бюджеты для независимых площадок. Последовательные сокращения выплат Medicare на 11,72% в 2024 году и 9,67% в 2025 году подрывают расчёты окупаемости. Поставщики противодействуют кредитами на сдачу и финансированием на основе использования, однако внедрение отстаёт в чувствительных к цене регионах, замедляя замены стареющих 2-д парков.

Нехватка узкоспециализированных радиологов

Ограничения выпускников ограничивают учебные места, а выходы на пенсию превосходят новых поступающих, удлиняя очереди считывания в сельских и среднедоходных рынках. Телеинтерпретация и ИИ облегчают всплески объёма, но сложные случаи по-прежнему требуют сертифицированной экспертизы. Пробелы в кадрах поэтому ограничивают полное использование установленной мощности визуализации.

Сегментный анализ

По технике визуализации: 3-D эволюция укрепляет основную роль маммографии

Маммография произвела 38,585% доходов 2024 года, закрепляя рынок грудь визуализация даже когда DBT изменяет модальную смесь. Путь модернизации 3-д поддерживает CAGR 12,57% до 2030 года, подтверждённый руководством Европейской комиссии по скринингу, подчёркивающим превосходное выявление инвазивного рака. Ультразвуковое исследование молочной железы сохраняется как ведущее дополнение, обеспечивая безрадиационную оценку в плотной ткани и в когортах высокого риска. Магнитно-резонансная томография (МРТ) сохраняет статус золотого стандарта для популяций наследственного риска, но сталкивается с барьерами стоимости и контрастных агентов.

Рабочие процессы биопсии под визуальным контролем беспрепятственно интегрируются с диагностической визуализацией, упрощая забор тканей под маммографическим, ультразвуковым или МРТ-наведением. Вакуум-ассистированные системы улучшают диагностический выход и комфорт пациента, в то время как достижения в размещении клипс помогают хирургической локализации. Молекулярная визуализация молочной железы (MBI) остаётся целевым решением проблем, когда другие модальности дают неубедительные результаты, хотя радиационная экспозиция ограничивает широкое использование. ИИ-наложения на каждую технику повышают диагностическую согласованность и снижают вариабельность наблюдателя, дополнительно встраивая алгоритмическую поддержку в ежедневную практику.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: неионизирующие модальности набирают обороты

Ионизирующие платформы по-прежнему составляют 62,345% глобальных продаж, подтверждая их повсеместность в национальных программах скрининга. Однако неионизирующие модальности показывают CAGR 10,46% до 2030 года, поскольку настроения страховщиков и пациентов сдвигаются к безрадиационным решениям. Автоматизированный ультразвук молочной железы (ABUS) и контрастный ультразвук расширяются за пределы ручных сканов, решая вопросы воспроизводимости и чувствительности. Высокопольные МРТ-системы поднимают анатомические детали выше, в то время как сокращённые протоколы укорачивают время на столе и стоимость.

Искусственный интеллект снижает экспозицию в ионизирующих исследованиях путём оптимизации параметров получения, а гибридные рабочие станции предлагают ультразвук второго взгляда для подозрительных маммограмм, смешивая оба технологических класса. Капитальные затраты по-прежнему выше для МРТ, но экономия жизненного цикла накапливается от сниженного регулятивного соответствия по радиации. В прогнозном горизонте рыночная конкуренция, вероятно, будет зависеть от обеспечения диагностической мощи с минимальной или отсутствующей ионизирующей дозой.

По стадии лечения: скрининг доминирует, но интервенция растёт

Программы скрининга генерировали 53,57% доходов 2024 года, доказывая, что раннее выявление закрепляет размер рынка грудь визуализация. Однако интервенционная или терапевтическая визуализация едет с CAGR 10,39%, продвигаемая достижениями в МРТ-управляемом фокусированном ультразвуке, планировании стереотаксической радиохирургии и навигации в реальном времени во время минимально инвазивных процедур. Диагностическая визуализация располагается прямо в середине, переводя скрининговые повторные вызовы в действенную характеристику поражений через контрастные, диффузионные или эластографические последовательности.

Клиницисты всё больше мониторят терапию с биомаркерами визуализации, корректируя режимы в середине курса для избежания токсичности и повышения результатов. Послепроцедурное наблюдение также полагается на высокоразрешающие модальности для раннего обнаружения рецидивов. Поскольку рабочие связи затягиваются между выявлением и лечением, поставщики позиционируют интегрированные платформы, покрывающие континуум, а не продают автономные сканеры.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: амбулаторные игроки ускоряются

Больницы сохранили 62,58% доли доходов в 2024 году, однако диагностические центры визуализации опережают всех остальных с CAGR 11,46%. Страховщики предпочитают эти амбулаторные площадки из-за более низких сборов за помещения, а пациенты ценят более быстрое планирование. Сделка RadNet-iCAD отражает, как алгоритмические прирост скорости переводятся непосредственно в прибыльность центра через более высокую ежедневную пропускную способность. Амбулаторные хирургические центры инвестируют в передовые системы наведения, чтобы хирурги могли проводить биопсию или абляцию опухолей без госпитализации, расширяя адресуемые объёмы процедур.

Академические больницы тем не менее держат преимущество в сложных случаях, требующих мультидисциплинарного ввода, связывая визуализацию, патологию и онкологию под одной крышей. Они также действуют как ранние принимающие передовых исследовательских протоколов, задавая сцену для последующего общественного внедрения. Партнёрства телерадиологии теперь позволяют пригородным площадкам использовать экспертизу городских центров, размывая линии между настройками помощи и позволяя рынку грудь визуализация следовать за пациентами за пределы традиционных стен.

Географический анализ

Северная Америка произвела 36,29% доходов 2024 года. Рынок грудь визуализация получает выгоду от федерально обязательных уведомлений о плотной груди, действующих с сентября 2024 года, которые поднимают спрос на дополнительный ультразвук и МРТ.[3]центры для Medicare & Medicaid услуги, "CMS Notifies Nearly 1 Million Individuals из Данные Breach Linked к MOVEit уязвимость," cms.gov Внедрение ИИ созревает быстрее всего здесь, поскольку ранние разрешения алгоритмов и венчурное финансирование поддерживают широкое развёртывание. Рост замедляется, однако, поскольку покупки замещения доминируют в насыщенной установленной базе.

Европа следует с высокой проникновением скрининга и унифицированными клиническими руководящими принципами, которые теперь рекомендуют DBT. Европейский акт об искусственном интеллекте устанавливает гармонизированный путь одобрения, удлиняя валидацию, но в конечном итоге создавая единый цифровой рынок. Агентства общественного здравоохранения софинансируют циклы обновления, а конкурентные тендеры поощряют скидки на основе объёма, расширяющие доступ к клиникам среднего размера.

Азиатско-Тихоокеанский регион показывает сильнейший CAGR 10,78%. Правительственные страховые схемы в Китае финансируют двухлетние маммограммы для миллионов женщин, в то время как индийская Ayushman Bharat направляет мобильные фургоны во вторичные города. Кампании осведомлённости среднего класса и партнёрства международных НПО дополнительно расширяют покрытие скрининга. Капитальные расходы мигрируют из мегаполисов первого уровня в провинциальные хабы, где ручной ультразвук и МРТ начального уровня обеспечивают доступные услуги. Регулятивная гетерогенность сохраняется, но местные производственные стимулы привлекают глобальных поставщиков в совместные предприятия.

Ближний Восток и Африка и Южная Америка отстают по доходам, но показывают устойчивый односторонний рост. Нефтеэкспортирующие государства Залива покупают премиальные наборы для общественных центров, тогда как субсахарская Африка полагается на мобильные фургоны и донорское финансирование. Бразилия расширяет общественные скрининговые мощности, но возмещение отстаёт, сдерживая массовое внедрение DBT.

Конкурентная среда

Рынок грудь визуализация умеренно консолидирован. Hologic, GE Здравоохранение и Siemens Healthineers закрепляют верхний уровень, комбинируя детекторы, эргономику гентри и интегрированные ИИ-панели управления. Canon медицинский продвигает эргономику и снижение дозы, в то время как открытая архитектура пак от Fujifilm облегчает подключение алгоритмов. ИИ-первые фирмы, такие как Lunit, Kheiron и Vara, поставляют модально-агностические движки, которые подключаются к конкурирующему оборудованию, интенсифицируя конкуренцию функций.

Стратегические альянсы ускоряют пробелы в возможностях. Покупка iCAD компанией RadNet обеспечивает эксклюзивные алгоритмы обнаружения рака для её сети из 350 площадок. Volpara добавляет стратификацию риска к национальной сети SimonMed, позволяя технологам адаптировать протоколы обследования на пациента. Глобальные лидеры оборудования ухаживают за этими программными бутиками, предлагая сделки сомаркетинга и модели разделения доходов для ускорения внедрения.

Кибербезопасность выступает как дифференциатор после нарушения CMS 2024 года почти 950 000 записей. Поставщики теперь подчёркивают архитектуру нулевого доверия, сквозное шифрование и мониторинг 24×7. Учреждения ранжируют аудиты безопасности наряду с технологией детектора при выдаче тендеров, изменяя критерии закупок и заставляя меньших поставщиков партнерствовать с управляемыми поставщиками безопасности.

Лидеры индустрии грудь визуализация

-

GE Здравоохранение

-

Holic Inc.

-

Siemens Healthineers

-

Fujifilm Holdings Corp.

-

Koninklijke Philips N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июль 2025: Penn лекарство запустила мобильную программу маммографии, которая будет циркулировать круглый год по районам Филадельфии.

- Июнь 2025: Dharamshila Narayana Superspeciality больница представила систему 3-д маммографии и объявила о бесплатном женском скрининге под Ayushman Bharat.

- Ноябрь 2024: GE Здравоохранение представила систему Pristina Via на RSNA 2024, добавляя эргономику и ИИ-управляемое позиционирование для повышения продуктивности технологов.

Область глобального отчёта по рынку грудь визуализация

Согласно области, грудь визуализация является подспециальностью диагностической радиологии. Это включает различные процедуры визуализации с различными инструментами и технологиями для скрининга, обнаружения и диагностики рака молочной железы. Если рак обнаружен, эти тесты помогают нашим врачам найти тип рака, а также определить стадию и расположение рака. Рынок визуализации рака молочной железы сегментирован по типу техники визуализации (маммография, ультразвуковое исследование молочной железы, МРТ молочной железы, биопсия молочной железы под визуальным контролем, другие техники визуализации), конечным пользователям (больницы, диагностические центры, прочие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчёт также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчёт предлагает стоимость (в млн долларов США) для вышеперечисленных сегментов.

| Маммография |

| Ультразвуковое исследование молочной железы |

| МРТ молочной железы |

| Биопсия молочной железы под визуальным контролем |

| Молекулярная визуализация молочной железы (MBI) |

| Ионизирующая технология |

| Неионизирующая технология |

| Скрининг |

| Диагностика |

| Интервенционная / терапевтическая |

| Больницы |

| Диагностические центры визуализации |

| Амбулаторные хирургические центры |

| Северная Америка | Соединённые Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | СТЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технике визуализации | Маммография | |

| Ультразвуковое исследование молочной железы | ||

| МРТ молочной железы | ||

| Биопсия молочной железы под визуальным контролем | ||

| Молекулярная визуализация молочной железы (MBI) | ||

| По технологии | Ионизирующая технология | |

| Неионизирующая технология | ||

| По стадии лечения | Скрининг | |

| Диагностика | ||

| Интервенционная / терапевтическая | ||

| По конечному пользователю | Больницы | |

| Диагностические центры визуализации | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединённые Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | СТЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчёте

1. Каков текущий размер рынка грудь визуализация?

Размер рынка грудь визуализация составляет 6,22 млрд долларов США в 2025 году и прогнозируется достичь 9,29 млрд долларов США к 2030 году.

2. Какая модальность расширяется быстрее всего в грудь визуализация?

Трёхмерный цифровой томосинтез молочной железы лидирует в росте с CAGR 12,57% до 2030 года.

3. Почему Азиатско-Тихоокеанский регион является наиболее динамичным регионом?

Правительственные программы скрининга, новое строительство больниц и более крупные когорты среднего класса подкрепляют CAGR 10,78% в Азиатско-Тихоокеанском регионе.

4. Как ИИ улучшает рабочие процессы грудь визуализация?

ИИ отмечает поражения, поднимает подозрительные случаи на вершину списка и автоматически составляет отчёты, снижая нагрузку на радиологов при сохранении точности.

5. Какие вызовы сдерживают рост рынка?

Высокие капитальные затраты на оборудование DBT, постоянная нехватка радиологов и ужесточение возмещения - всё это замедляет темп внедрения технологий.

Последнее обновление страницы: