Размер и доля рынка технологий трансфекции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.55 Миллиардов долларов США |

| Размер Рынка (2030) | 2.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

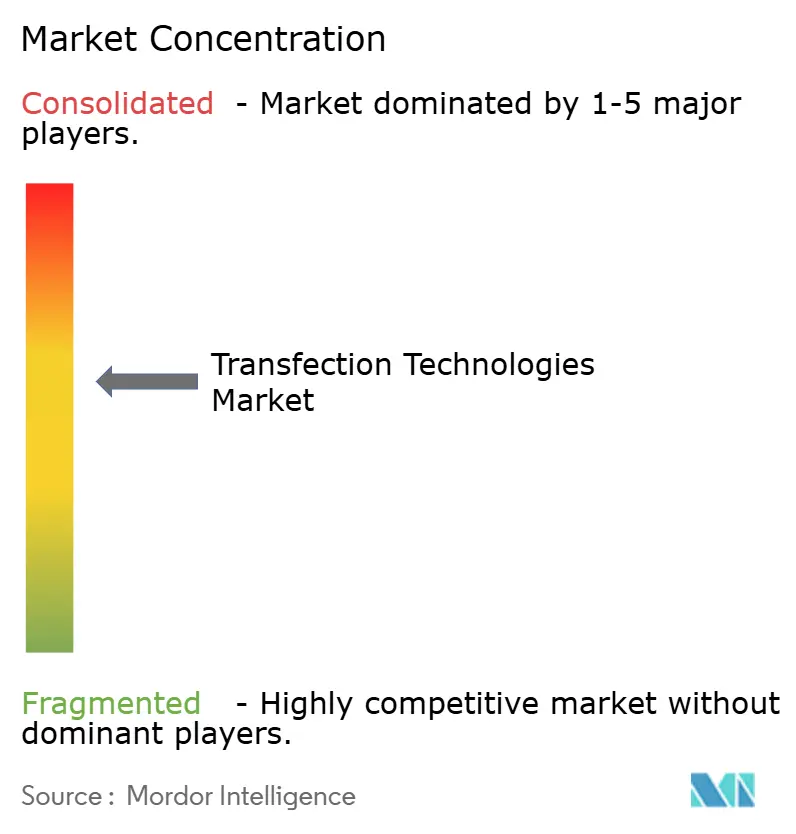

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка технологий трансфекции от Mordor Intelligence

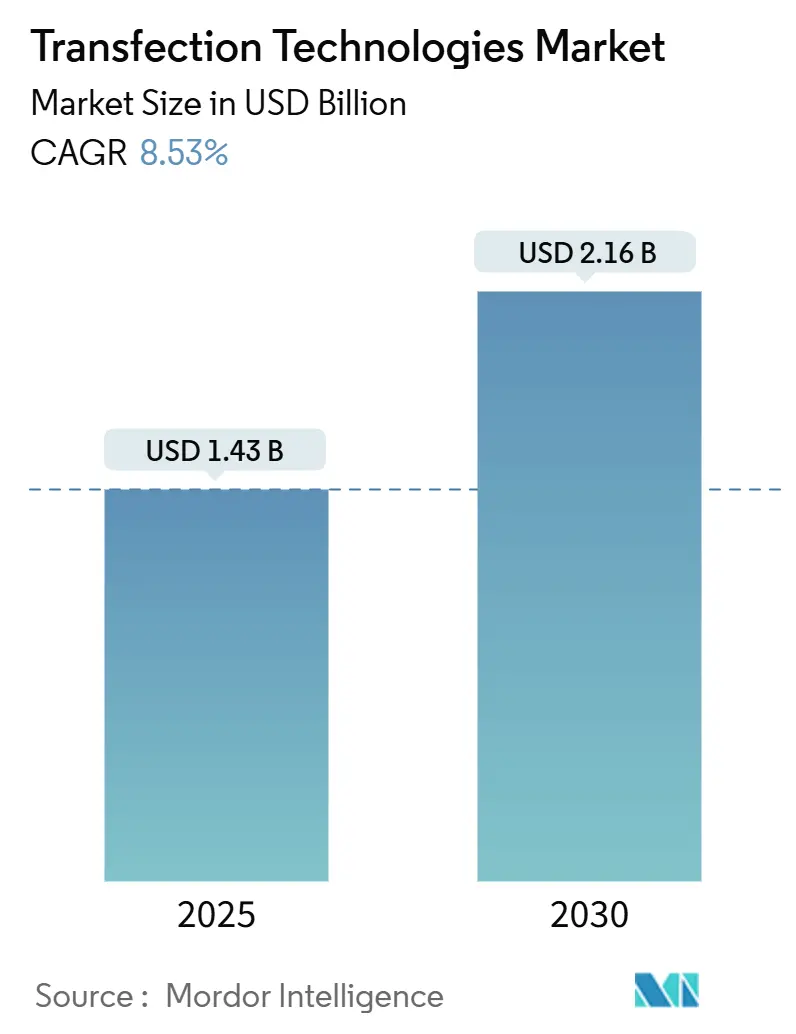

Размер рынка технологий трансфекции оценивается в 1,43 млрд долларов США в 2025 году и ожидается, что он достигнет 2,16 млрд долларов США к 2030 году при среднегодовом темпе роста 8,53% в течение прогнозируемого периода (2025-2030). Эта траектория отражает быстрый переход от мелкомасштабных лабораторных протоколов к масштабируемым, соответствующим cGMP платформам, востребованным сектором генной и клеточной терапии. Внедрение определяется 37 одобренными FDA продуктами генной терапии, которые требуют высокоэффективной, низкотоксичной доставки ДНК, РНК или белковых грузов в первичные клетки.[1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Руководства по клеточной и генной терапии," fda.gov Производители инструментов автоматизируют электропорацию, микрофлюидику и рабочие процессы липидных наночастиц для удовлетворения размеров коммерческих партий, которые теперь превышают 200 миллиардов клеток. Ведущие поставщики дифференцируются через закрытые расходные материалы одноразового использования, которые сокращают циклы валидации для мРНК вакцин, аллогенных CAR-T терапий и продуктов CRISPR in vivo. Регионально, США и Канада поддерживают сильные регуляторные и производственные экосистемы, однако потоки капитала в Сингапур, Японию и Китай указывают на грядущий перебаланс в сторону производственных центров Азиатско-Тихоокеанского региона.

Ключевые выводы отчета

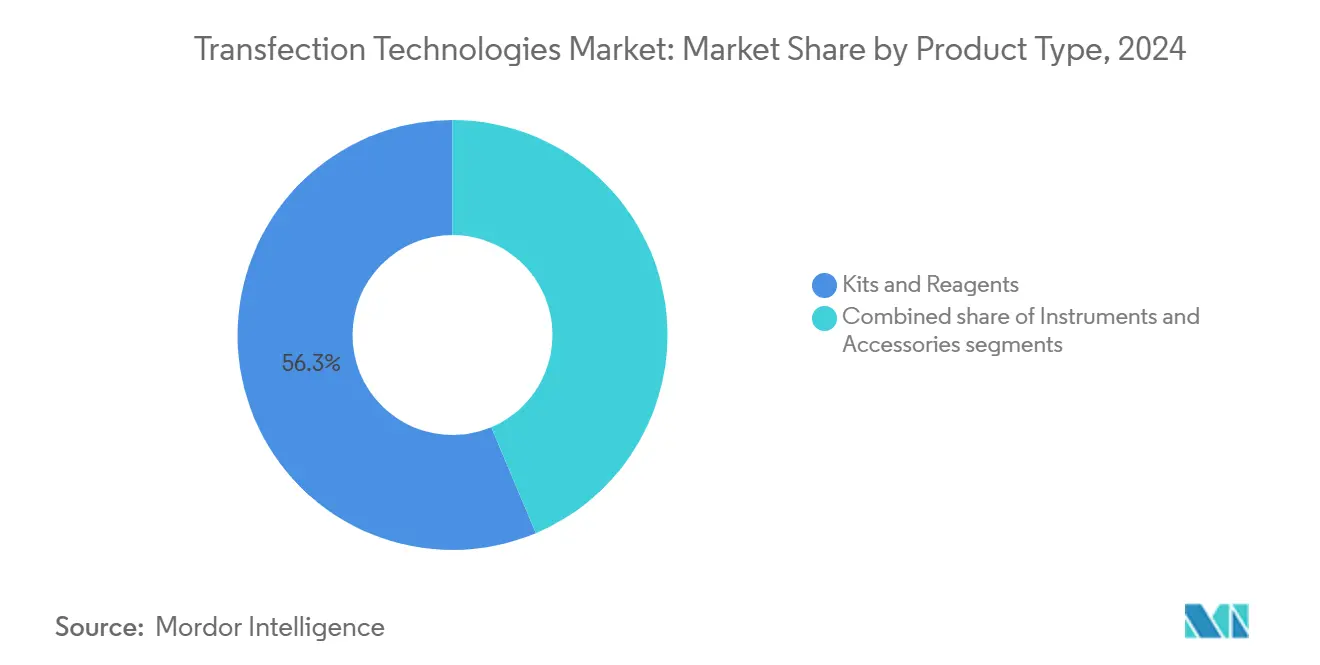

- По типу продукта наборы и реагенты лидировали с 56,35% доли рынка технологий трансфекции в 2024 году, в то время как инструменты демонстрируют самый быстрый среднегодовой темп роста 9,22% до 2030 года.

- По применению биомедицинские исследования занимали 43,72% доли выручки в 2024 году; синтетическая биология и геномная инженерия прогнозируются к расширению со среднегодовым темпом роста 9,63%.

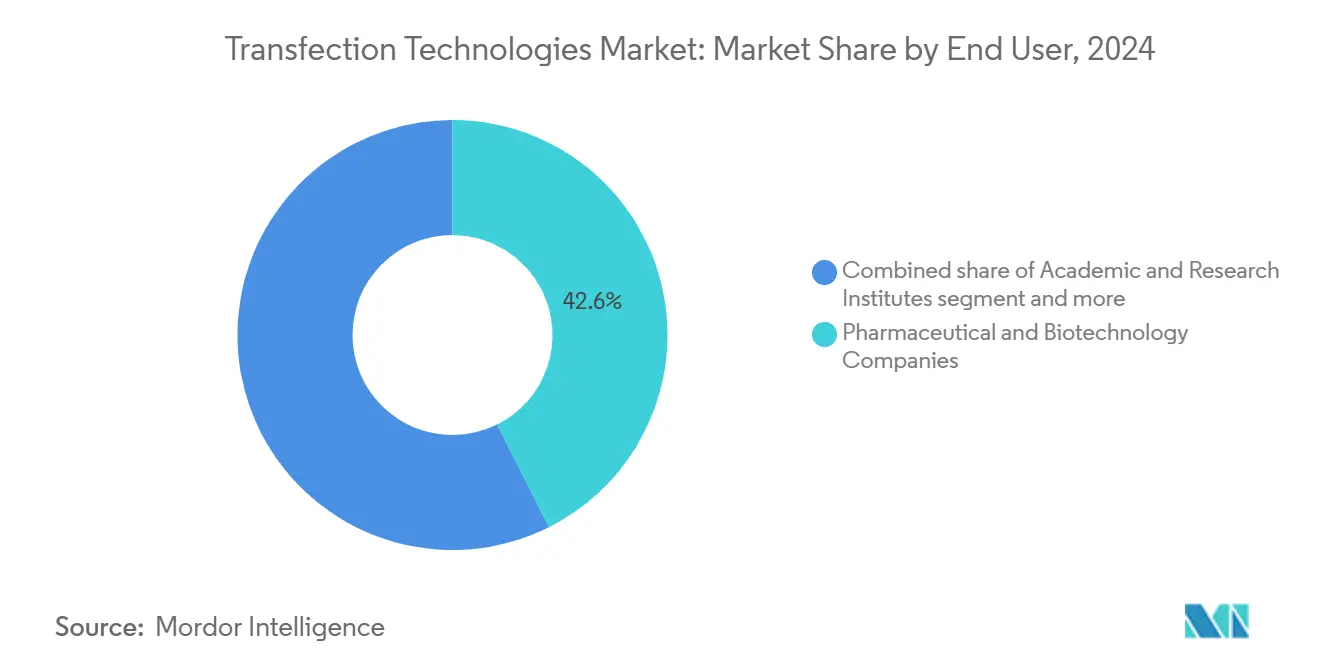

- По конечному пользователю фармацевтические и биотехнологические компании захватили 42,64% размера рынка технологий трансфекции в 2024 году, в то время как академические институты продвигаются со среднегодовым темпом роста 9,85%.

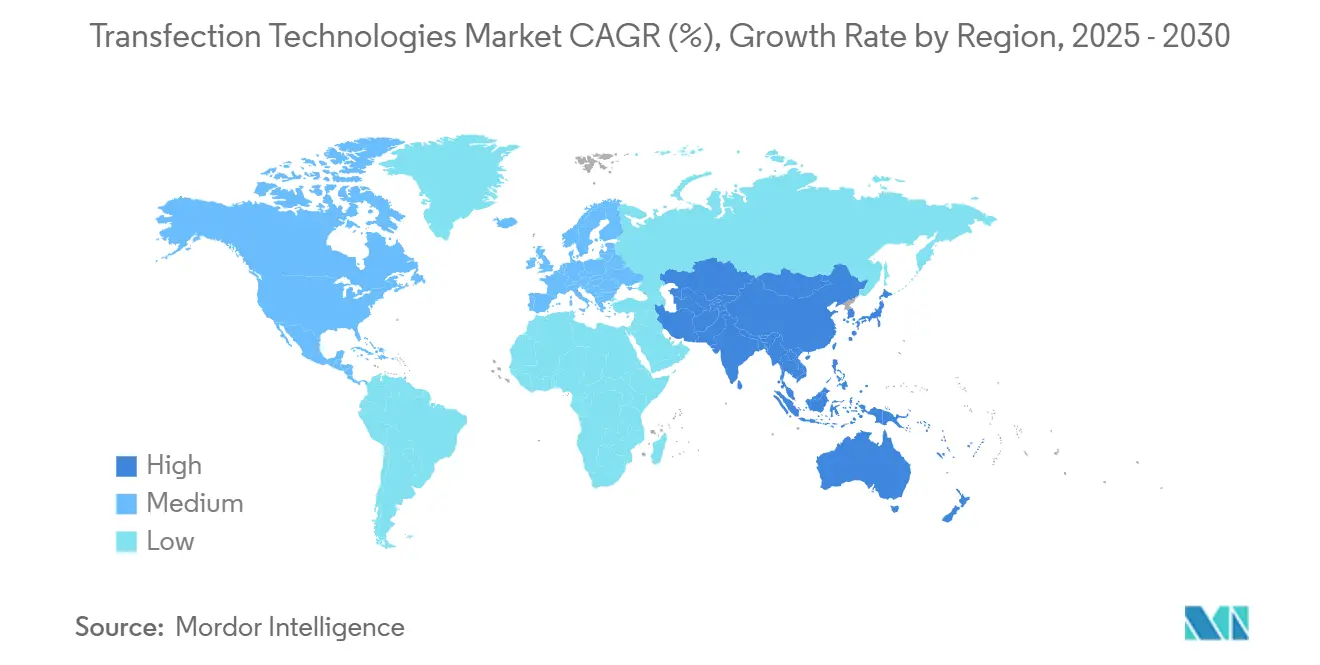

- По географии Северная Америка сохранила 38,86% выручки 2024 года, однако Азиатско-Тихоокеанский регион опередит все регионы со среднегодовым темпом роста 10,23%.

Глобальные тренды и инсайты рынка технологий трансфекции

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая заболеваемость хроническими заболеваниями | +1.8% | Глобальная, с концентрацией в Северной Америке и Европе | Долгосрочная (≥ 4 лет) |

| Расширение НИОКР в клеточных и генных терапиях | +2.1% | Глобальная, ведомая Северной Америкой, расширяющаяся в АТЭС | Среднесрочная (2-4 года) |

| Растущий спрос на рабочие процессы синтетической биологии | +1.5% | Ядро Северная Америка и ЕС, распространение в АТЭС | Среднесрочная (2-4 года) |

| Государственные программы биофабрик | +1.2% | Ядро АТЭС, с инициативами в Северной Америке | Долгосрочная (≥ 4 лет) |

| Масштабирование мРНК-вакцин требует высокопроизводительной трансфекции | +1.7% | Глобальная, с ранними достижениями в США, Германии, Сингапуре | Краткосрочная (≤ 2 лет) |

| Автоматизация и стандартизация производственных процессов | +1.0% | Глобальная, особенно Северная Америка и Европа | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая заболеваемость хроническими заболеваниями

Рак, неврологические расстройства и наследственные гематологические состояния растут во всем мире, подталкивая системы здравоохранения к лечебным подходам, основанным на генном переносе и редактировании генома. Одни только конвейеры CAR-T требуют платформ трансфекции, способных достичь 90% эффективности в первичных Т-клетках при поддержании ≥85% жизнеспособности, порога, теперь достигаемого с оптимизированными буферами электропорации. Доставка CRISPR с помощью сфокусированного ультразвука демонстрирует точное внутримозговое редактирование без вирусных векторов, сигнализируя о новых терапевтических рубежах. Высокие цены на лечение-CASGEVY стоит 2,2 млн долларов США-оправдывают капитальные инвестиции в передовые инструменты, которые сжимают временные рамки производства с недель до дней.

Расширение НИОКР в клеточных и генных терапиях

Глобальная клиническая активность превысила 1200 активных испытаний в 2024 году, создавая устойчивый конвейер для коммерческих запусков, которые полагаются на масштабируемые, повторяемые протоколы трансфекции. Аллогенные клеточные банки увеличивают спрос, поскольку одна производственная партия может лечить сотни пациентов, усиливая фокус на закрытых системах электропорации с технологией аналитики процессов. Долгосрочные контракты на поставку-такие как соглашение Lonza на производство CASGEVY-иллюстрируют, как поставщики платформ конвертируют импульс НИОКР в многолетние потоки доходов.

Растущий спрос на рабочие процессы синтетической биологии

Биофабрики автоматизируют циклы проектирования-сборки-тестирования-обучения для инженерии организмов, генерируя высокопроизводительные потребности в трансфекции через микробы, растительные клетки и линии млекопитающих. NSF США выделил 24 млн долларов США на общую инфраструктуру в 2024 году, объединяя робототехнику, аналитику и микрофлюидику, которые требуют оптимизации реагентов в масштабе.[2]Источник: Национальный научный фонд, "Программа BioFoundries," nsf.gov Промышленные игроки, такие как Ginkgo Bioworks, оснащают штаммы для ферментации через мультиплексное редактирование генома, которое требует последовательной доставки через тысячи клонов. С прогнозом химического производства через синтетическую биологию достичь 39 млрд долларов США к 2030 году, поставщики, которые сочетают инструменты с собственными химическими составами катионных липидов, получают преимущество первопроходца.

Государственные программы биофабрик

Стратегическая автономия в биотехнологии мотивирует страны субсидировать пилотные заводы и стандартизировать регуляторные пути. Программа ARPA-H EMBODY выделила 50 млн долларов США на автоматизацию производства клеточной терапии, специально ссылаясь на узкие места трансфекции.[3]Источник: Агентство перспективных исследовательских проектов здравоохранения, "Программа EMBODY," arpa-h.gov Сингапур финансирует платформы самоамплифицирующейся мРНК для обеспечения внутренних мощностей по производству вакцин, ускоряя спрос на высокопроизводительные смесители липидных наночастиц. Такие инициативы устанавливают эталонные протоколы, которые часто становятся де-факто отраслевыми стандартами, направляя дорожные карты продуктов поставщиков к закрытым, одноразовым архитектурам проточных ячеек.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость инструментов | -1.4% | Глобальная, особенно затрагивающая малые биотехнологические фирмы | Среднесрочная (2-4 года) |

| Цитотоксичность и низкая эффективность устаревших реагентов | -1.1% | Глобальная, с большим воздействием на рынки, чувствительные к затратам | Краткосрочная (≤ 2 лет) |

| Сложные узкие места цепочки поставок плазмид cGMP | -0.9% | Глобальная, с острым воздействием в Северной Америке и Европе | Среднесрочная (2-4 года) |

| Регуляторный контроль полезных нагрузок редактирования генов | -0.8% | Глобальная, ведомая регуляторными рамками Северной Америки и Европы | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость инструментов

Современные салазки электропорации превышают 500 000 долларов США, делая передовую автоматизацию недоступной для многих компаний на ранней стадии. Годовые сервисные контракты и картриджи одноразового использования увеличивают общую стоимость владения. Модели оборудования как услуги теперь распределяют этот расход на многолетние операционные бюджеты, однако внедрение остается скромным. Контрактные организации разработки и производства облегчают бремя, но ограничения слотов могут задержать подачи IND на шесть месяцев. Микрофлюидные чипы, изготовленные через недорогую лазерную гравировку, показывают перспективы подрыва капитальных затрат при поддержании ≥90% эффективности трансфекции в суспензионных клетках.

Цитотоксичность и низкая эффективность устаревших реагентов

Широко используемые системы катионных липосом часто падают ниже 60% эффективности доставки в первичных Т-клетках и запускают апоптотические пути, которые уничтожают выходы. Новые ионизируемые липиды с оптимизированными вспомогательными составами достигают 95% эффективности в гепатоцитах, демонстрируя трансляционный потенциал для терапевтических средств in vivo. Акустотермальные и наноигольчатые подходы обеспечивают аналогично высокую производительность при сохранении целостности мембраны, однако коммерческое внедрение ожидает последовательных протоколов производства GMP.

Сегментный анализ

По типу продукта: Инструменты ускоряют автоматизацию

Наборы и реагенты сохранили доминирующую позицию с 56,35% доли рынка в 2024 году, отражая характер повторяющихся доходов расходных материалов и специализированные требования к составам для новых применений. Однако инструменты представляют самый быстрорастущий сегмент с 9,22% среднегодовым темпом роста до 2030 года, движимые императивами автоматизации в производстве клеточной терапии и потребностью в масштабируемых платформах, которые могут обрабатывать разнообразные типы клеток с постоянной производительностью.

Промышленные покупатели оценивают платформы по производительности для разных типов клеток, интеграции с программным обеспечением MES и валидированным протоколам очистки. 5-литровый биореактор DynaDrive от Thermo Fisher сочетается с его устройством электропорации neon для формирования комплексного решения, которое сокращает время разработки процесса на 27%. В результате размер рынка технологий трансфекции для подсегментов инструментов прогнозируется расширяться быстрее устаревших линий реагентов, захватывая дополнительные 420 млн долларов США к 2030 году.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Синтетическая биология изменяет кривые спроса

Биомедицинские исследования командовали 43,72% доли рынка в 2024 году, однако синтетическая биология и применения геномной инженерии демонстрируют 9,63% среднегодовой темп роста, который существенно изменит состав доходов. Высокопроизводительные циклы проектирования-сборки в биофабриках требуют платформ, способных трансфицировать 384-луночные планшеты за один роботизированный прогон, стимулируя покупки массивов микрофлюидных проточных ячеек. Эффективность трансфекции напрямую влияет на выход белка в системах транзиентной экспрессии, делая платформы доставки критическим рычагом затрат для контрактных производителей белков.

Размер рынка технологий трансфекции для рабочих процессов синтетической биологии находится на пути к увеличению в четыре раза от базового уровня 2024 года, поскольку модальности CRISPR-Cas13 и базового редактирования переходят в коммерческие конвейеры. Диверсификация видна в инженерии растительных клеток, где сонопорация с пьезоэлектрическими наноматериалами достигает 70% эффективности доставки, открывая не-ГМО признаки сельскохозяйственных культур, которые обходят регуляторные барьеры. Широта появляющихся мишеней заставляет поставщиков поддерживать как суспензионные, так и адгезивные культуры, микробные штаммы и трудно трансфицируемые первичные клетки.

По конечному пользователю: Академия набирает обороты

Фармацевтические и биотехнологические фирмы командуют 42,64% расходов, мотивированные готовыми к подаче пакетами данных, которые зависят от полностью охарактеризованных процессов трансфекции. Академические и исследовательские институты, однако, регистрируют 9,85% среднегодовой темп роста, поскольку программы государственного финансирования оснащают общие объекты платформами доставки следующего поколения. Переход имеет значение, поскольку студенты-выпускники, обученные на конкретной системе, часто продвигают этот бренд, когда мигрируют в промышленность, усиливая привязку к платформе.

Контрактные организации разработки преодолевают пробелы в возможностях для виртуальных биотехнологических стартапов; однако турбулентность цепочки поставок, особенно в плазмидах GMP, может продлить временные рамки проектов. Поэтому доля рынка технологий трансфекции, удерживаемая контрактными производителями, будет расти скромно, но остается ограниченной предпочтением спонсоров к контролю интеллектуальной собственности. Больницы, исследующие редактирование генов ex vivo в точке оказания помощи, создают зарождающийся канал, который благоприятствует компактным, закрытым картриджам с минимальным вмешательством пользователя.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохранила 38,86% доходов 2024 года благодаря сильным венчурным инвестициям, руководству FDA, которое разъясняет ожидания контроля химии-производства-контроля, и сети специализированных CDMO. Доминирование региона в масштабировании мРНК вакцин научило инженеров процессов применять составы липидных наночастиц к терапевтическим полезным нагрузкам за пределами инфекционных заболеваний. Тем не менее, нехватка рабочей силы и высокие накладные расходы на объекты поддерживают интерес к производственным комплексам без освещения, которые снижают воздействие на операторов.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, расширяющейся с 10,23% среднегодовым темпом роста. Центр клеточной терапии Сингапура предлагает субсидированные комплексы GMP, в то время как программа Moonshot R&D Японии субсидирует исследования электропорации, которые обеспечивают более высокие скорости доставки в индуцированных плюрипотентных стволовых клетках. Парки синтетической биологии Китая стремятся к производительности дизайна 1000 штаммов в месяц, движущей соглашениями о массовых закупках реагентов липидных наночастиц.

Европа остается зрелой, но осторожно расширяющейся ареной. Германия использует экспертизу производства мессенджер-РНК от своего вакцинного бума для поворота к терапевтическим средствам редких заболеваний, в то время как руководство EMA по генетически модифицированным клеткам гармонизирует ожидания качества в государствах-членах. Строгие регламенты ГМО замедляют сельскохозяйственные применения, однако привлекательное исследовательское финансирование компенсирует некоторое регуляторное трение.

Конкурентная среда

Интенсивность конкуренции умеренная, с платформенными стратегиями, диктующими сдвиги долей. Приобретение Mirus Bio компанией Merck KGaA за 600 млн долларов США подчеркивает консолидацию, направленную на объединение экспертизы липидных наночастиц с глобальным распространением. MaxCyte держит 29 стратегических лицензий на платформы, охватывающих онкологию, регенеративную медицину и аутоиммунные показания, привязывая партнеров к роялти-соглашениям, которые распространяются на коммерческие продажи.

Thermo Fisher и Cytiva конкурируют на интегрированных биопроцессных комплексах, которые объединяют биореакторы транзиентной экспрессии с автоматизированными салазками электропорации. Polyplus, теперь под Sartorius, диверсифицируется в вспомогательные плазмиды, которые дополняют его линию реагентов, стремясь захватить больший кусок стоимости за дозу в производстве AAV векторов. Стартапы, такие как Cellares и Terumo, совершенствуют закрытые, модульные системы, которые сокращают комплексное производство CAR-T с 14 дней до 36 часов.

Конкурентная дифференциация теперь поворачивается к аналитике в реальном времени, цифровым двойникам процессов и готовой документации cGMP. Поставщики, которые упаковывают программное обеспечение с аппаратным обеспечением и расходными материалами, получают повторяющиеся доходы, облегчая аудиты клиентов. Возможности белого пространства сохраняются в сельскохозяйственной биотехнологии и децентрализованных клинических условиях, где устройства малого форм-фактора в сочетании с лиофилизированными реагентами могли бы разблокировать новые пользовательские сегменты. Высокопроизводительные невирусные химические составы доставки и акустотермальные устройства представляют зарождающиеся угрозы традиционному лидерству электропорации, но регуляторная знакомость с электропорацией поддерживает ее краткосрочное преимущество.

Лидеры индустрии технологий трансфекции

-

Lonza Group

-

Bio-Rad Laboratories, Inc.

-

Thermo Fisher Scientific

-

Qiagen NV

-

Merck KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Национальный университет Сингапура представил технологию Nanostraw Electro-actuated Transfection (NExT), обеспечивающую 94% эффективность белков и 80% эффективность мРНК при обработке 14 миллионов клеток за прогон.

- Июль 2024: STEMCELL Technologies запустила систему трансфекции CellPore для улучшения рабочих процессов клеточной инженерии.

- Сентябрь 2023: Polyplus представила плазмиду pPLUS AAV-Helper, снижающую стоимость за дозу в производстве AAV. Технология e-Zyvec породила плазмиду pPLUS AAV-Helper, теперь настроенную для использования с реагентом трансфекции FectoVIR-AAV. Это последнее предложение расширяет линейку продуктов, вводя жизненно важное сырье, ключевое для процесса производства AAV, наряду с существующими реагентами трансфекции.

Объем глобального отчета по рынку технологий трансфекции

Согласно объему отчета, трансфекция является аналитическим методом для изучения функции генов и генных продуктов в клетках. Технология трансфекции используется для введения нуклеиновых кислот, таких как РНК или ДНК, в клетки. Она регулирует генную терапию, метаболизм белков и мутацию раковых клеток, воздействуя на ядерные гены. Рынок сегментирован по методу (метод на основе реагентов, метод на основе инструментов и другие), применению (биомедицинские исследования, терапевтическая доставка, производство белков) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает предполагаемые размеры рынка и тренды для 17 стран в основных регионах глобально. Отчет предлагает стоимость в млн долларов США для вышеуказанных сегментов.

| Наборы и реагенты |

| Инструменты |

| Аксессуары |

| Биомедицинские исследования |

| Терапевтическая доставка |

| Производство белков |

| Синтетическая биология и геномная инженерия |

| Другие применения |

| Академические и исследовательские институты |

| Фармацевтические и биотехнологические компании |

| КИО и КПО |

| Больницы и клинические лаборатории |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Наборы и реагенты | |

| Инструменты | ||

| Аксессуары | ||

| По применению | Биомедицинские исследования | |

| Терапевтическая доставка | ||

| Производство белков | ||

| Синтетическая биология и геномная инженерия | ||

| Другие применения | ||

| По конечному пользователю | Академические и исследовательские институты | |

| Фармацевтические и биотехнологические компании | ||

| КИО и КПО | ||

| Больницы и клинические лаборатории | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка технологий трансфекции?

Рынок технологий трансфекции оценивается в 1,43 млрд долларов США в 2025 году и прогнозируется достичь 2,16 млрд долларов США к 2030 году.

Какой сегмент продуктов растет быстрее всего?

Инструменты растут со среднегодовым темпом роста 9,22%, поскольку автоматизированная электропорация и смесители липидных наночастиц упрощают коммерческое производство клеточной терапии.

Какой регион будет расширяться наиболее быстро?

Азиатско-Тихоокеанский регион лидирует в росте с 10,23% среднегодовым темпом роста, движимый финансируемыми правительством биофабриками и производственными центрами мРНК.

Как смягчаются высокие затраты на инструменты?

Контракты оборудования как услуги, общие комплексы GMP и появляющиеся недорогие микрофлюидные устройства помогают меньшим фирмам получить доступ к передовым технологиям без больших первоначальных расходов.

Какие достижения снижают цитотоксичность при трансфекции?

Ионизируемые липиды следующего поколения, акустотермальная доставка и электропорация на основе нанострелок достигают эффективности выше 90% при поддержании высокой жизнеспособности клеток.

Последнее обновление страницы: