Размер и доля рынка скрининга колоректального рака

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.11 Миллиардов долларов США |

| Размер Рынка (2030) | 21.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.16% CAGR |

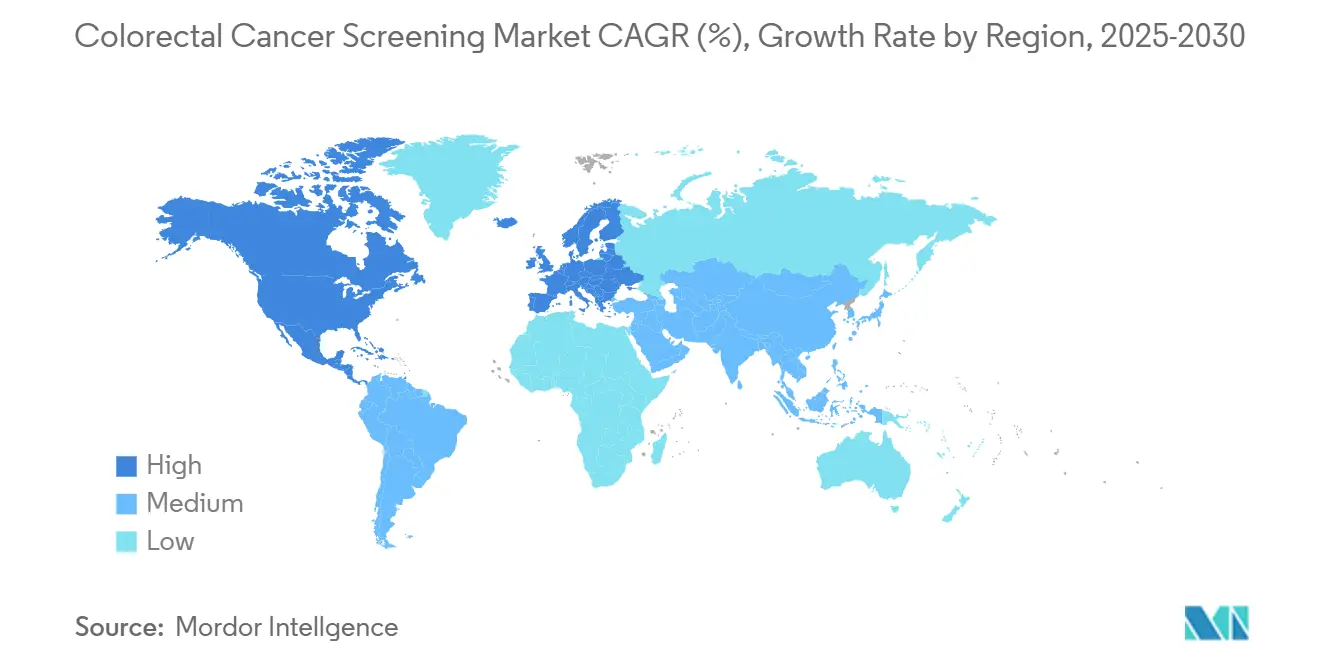

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

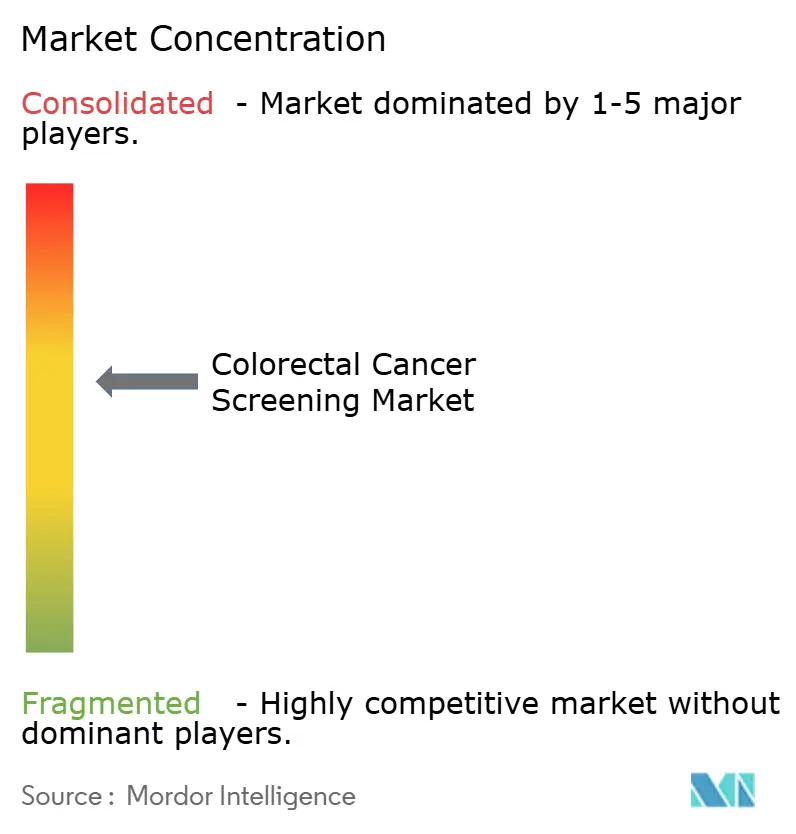

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка скрининга колоректального рака от Mordor Intelligence

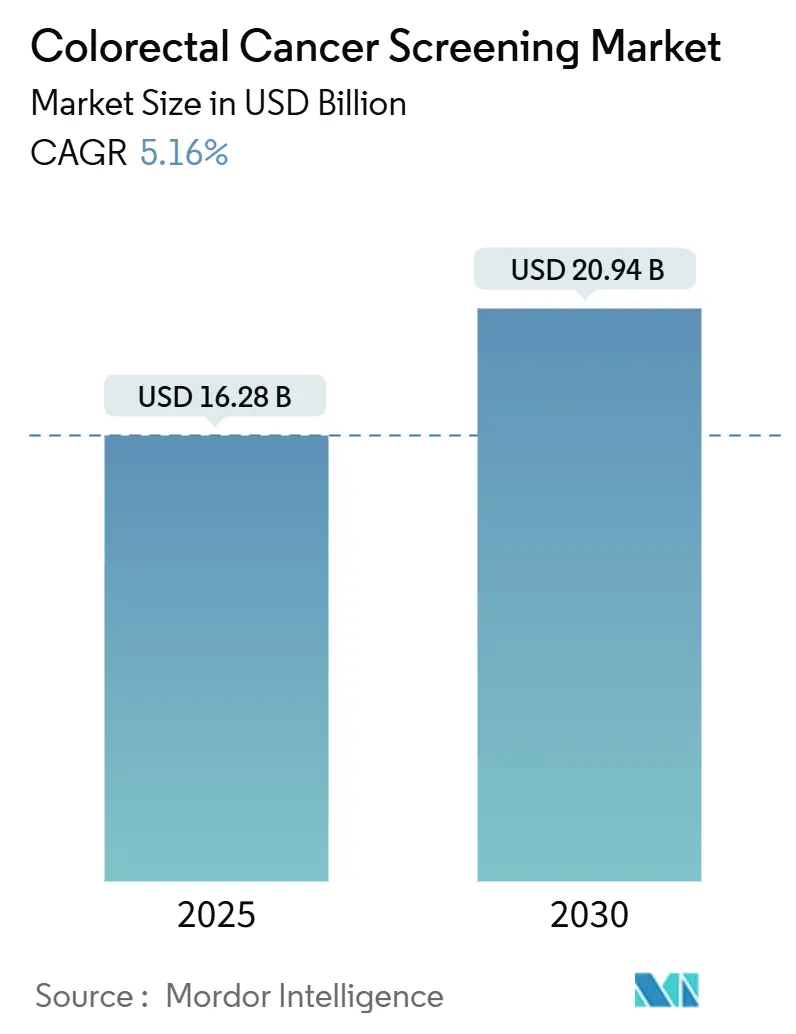

Размер рынка скрининга колоректального рака составляет 16,28 млрд долларов США в 2025 году и прогнозируется достичь 20,94 млрд долларов США к 2030 году, увеличиваясь с CAGR 5,16%. Внедрение ускоряется, поскольку клинические рекомендации теперь рекомендуют начинать рутинные тесты с 45 лет, увеличивая подходящую когорту на 19 миллионов человек только в Соединенных Штатах. Принятие менее инвазивных методов, особенно анализов ДНК кала и анализов на основе крови, растет, поскольку эти варианты снижают процедурную тревожность и не требуют посещения медицинских учреждений. Надстройки искусственного интеллекта (ИИ), которые повышают частоту обнаружения аденом, меняют конкурентное позиционирование, в то время как модели возмещения расходов на основе ценности подталкивают плательщиков вознаграждать профилактическую помощь, которая снижает последующие расходы на лечение. Поставщики, которые объединяют цифровую навигацию, домашний сбор образцов и аналитику с улучшением ИИ, захватывают преимущество раннего выхода на рынок скрининга колоректального рака.

Ключевые выводы отчета

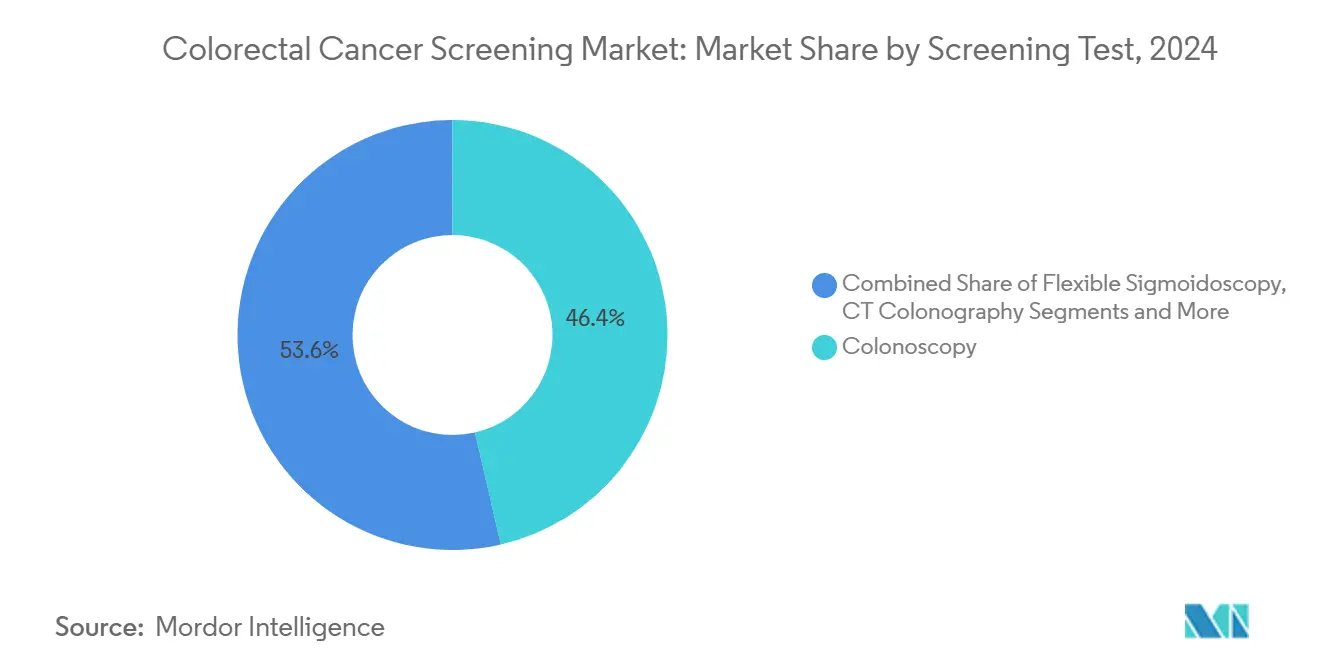

- По скрининговым тестам колоноскопия сохранила 46,4% доли рынка скрининга колоректального рака в 2024 году, в то время как анализы ДНК кала готовы расширяться с CAGR 11,2% до 2030 года.

- По типу продукта тест-киты и реагенты удерживали 53,3% доли размера рынка скрининга колоректального рака в 2024 году; алгоритмы ИИ на основе программного обеспечения показывают самый высокий прогнозируемый рост с CAGR 12,8% до 2030 года.

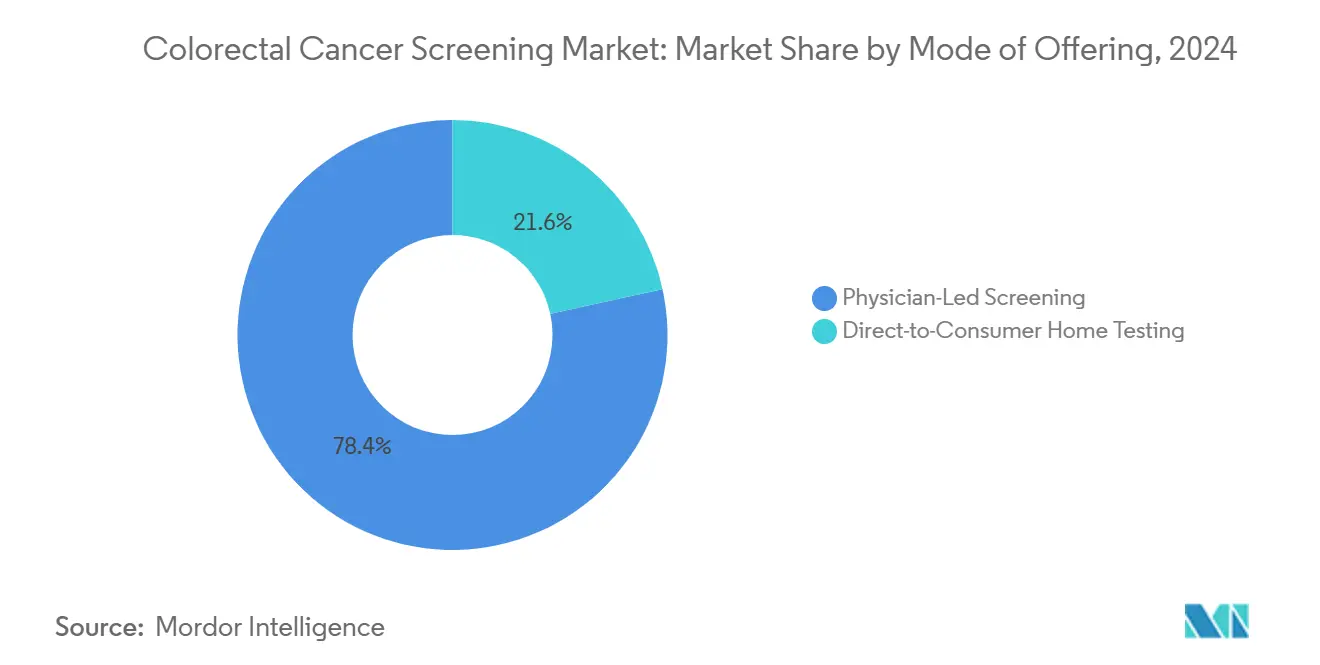

- По способу предоставления программы под руководством врачей удерживали 78,5% доли доходов в 2024 году, в то время как прямое домашнее тестирование для потребителей прогнозируется расти на 14,5% ежегодно между 2025-2030 годами.

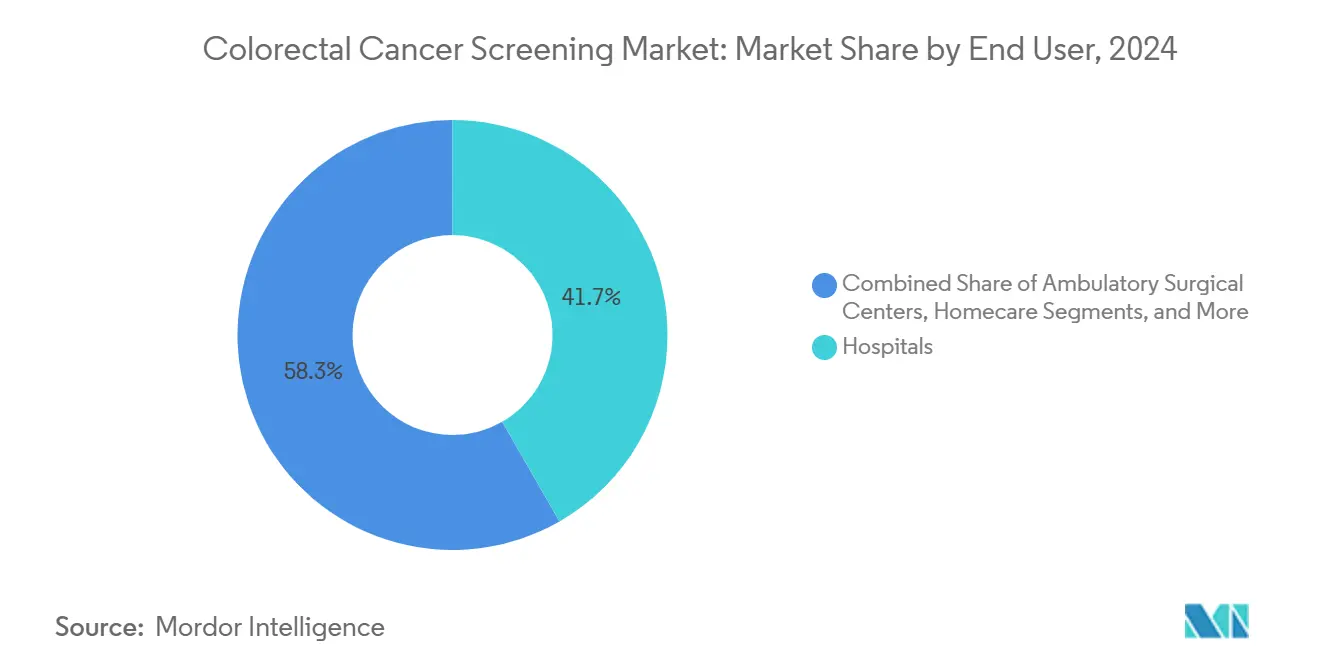

- По конечному пользователю больницы захватили 41,7% размера рынка скрининга колоректального рака в 2024 году; домашние условия ухода прогнозируются прогрессировать с CAGR 10,6% до 2030 года.

- По географии Северная Америка доминировала с 38,6% доли рынка в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, отслеживая CAGR 8,3% до 2030 года.

Тренды и аналитика глобального рынка скрининга колоректального рака

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация глобальной заболеваемости и более раннего возраста начала | +0,9 | Глобально, с высокой интенсивностью в Китае и южных Соединенных Штатах | Средний срок (3-4 года) |

| Правительственно предписанное снижение возраста скрининга | +1,0 | Северная Америка и ЕС | Короткий срок (≤ 2 лет) |

| Быстрая технологическая конвергенция к минимально инвазивным биомаркерным платформам | +1,2 | Глобально | Долгий срок (≥ 5 лет) |

| Переход плательщиков к моделям ухода на основе ценности | +0,6 | Северная Америка, Западная Европа | Средний срок (3-4 года) |

| Быстрое внедрение наборов для домашнего сбора прямо к потребителю | +0,8 | Соединенные Штаты, Канада, Австралия | Короткий срок (≤ 2 лет) |

| Национальное принятие популяционного скрининга на основе FIT и расширенного возмещения | +0,7 | Ядро ЕС, разлив APAC в MEA | Долгий срок (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Эскалация глобальной заболеваемости и более раннего возраста начала колоректального рака

Демографический состав колоректального рака (КРР) наклоняется к более молодым возрастным группам, и этот сдвиг тихо переписывает общую адресуемую популяцию рынка. С клиническими доказательствами, подтверждающими, что опухоли раннего начала часто демонстрируют ускоренную прогрессию, руководители систем здравоохранения все чаще рассматривают скрининг как программу пожизненных отношений с клиентом, а не как позднее карьерное вмешательство. Импликация для производителей состоит в более длинном пути монетизации на человека, при условии, что продуктовые портфели интегрируют функции цифрового взаимодействия, знакомые работающим потребителям. Параллельно плательщики пересчитывают актуарные предположения, поскольку более молодая входная группа расширяет период, в течение которого накапливается профилактическая экономия; это стимулирует модели возмещения, которые вознаграждают продольную приверженность, а не одноразовое завершение теста.

Значительное бремя новых случаев КРР в Китае подчеркивает, как заболеваемость отделяется от исторических возрастных кривых, и региональные онкологические общества теперь предупреждают, что традиционные начальные возрасты скрининга рискуют пропустить клинически значимое подмножество пациентов. Сопутствующее понимание для администраторов больниц состоит в том, что существующие мощности эндоскопии, когда-то настроенные на спрос возраста Medicare, должны быть перераспределены по более широкому спектру профилей риска. Следовательно, несколько интегрированных сетей доставки ведут переговоры о массовых покупках домашних наборов для направления низкорисковых когорт в неинвазивные пути, сохраняя слоты колоноскопии для продвинутых или симптоматических случаев. Последующий эффект - тонкий сдвиг в составе доходов: маржи, когда-то связанные преимущественно с процедурным потоком, мигрируют к гибридным пакетам, которые объединяют удаленный сбор образцов, алгоритмическую триаж и быструю эскалацию для положительных результатов.

Правительственно предписанное снижение начального возраста скрининга в крупных экономиках

Обязательные изменения рекомендаций стали самым мощным катализатором роста объемов. Когда Центры Medicare и Medicaid Services (CMS) начали возмещать бенефициарам среднего риска в возрасте сорока пяти лет в январе 2023 года, частные страховщики быстро двинулись к выравниванию льгот, обеспечивая адекватность сети в сегментах работодателей, которые требуют паритета.[1]Centers for Medicare & Medicaid Services, "Calendar Year 2023 Physician Fee Schedule Final Rule," cms.gov Поставщики, привыкшие нацеливаться на пенсионеров, теперь должны создавать сообщения для менеджеров по персоналу и более молодых держателей полисов, которые взвешивают дискреционные покупки здравоохранения против личных расходов.

Моделирование, заказанное CMS, продемонстрировало, что более раннее обнаружение сокращает будущие расходы на химиотерапию и госпитализацию, позволяя плательщикам оправдывать расширенные первоначальные расходы. Коммерческие перевозчики импортируют ту же логику в соглашения о совместной экономии с группами поставщиков, оговаривая, что любая выбранная технология должна производить проверяемые данные о приверженности. Это требование проверки повышает стратегическую ценность продольных резервуаров доказательств; компании, которые могут майнить миллионы исторических записей тестов для отображения пятилетних кривых избежанного лечения, ведут переговоры о предпочтительном статусе в формулярах плательщиков. Для инвесторов урок ясен: клиническая чувствительность остается существенной, но долговечность доли рынка все больше зависит от собственной аналитики результатов, которая упрощает прогнозирование воздействия на бюджет для актуариев.

Быстрая технологическая конвергенция к минимально инвазивным биомаркерным платформам

Управление по контролю за продуктами и лекарствами США (FDA) установило новую конкурентную базовую линию в июле 2024 года, одобрив анализ крови Shield от Guardant Health для первичного скрининга взрослых среднего риска.[2]Guardant Health, "FDA Approves Shield Blood Test for Colorectal Cancer Screening," guardanthealth.comЭто решение мгновенно переосмыслило ожидания заинтересованных сторон, поскольку оно продемонстрировало, что централизованные лаборатории могут достигать уровней точности, когда-то приписываемых почти исключительно оптическим процедурам. Лаборатории воспользовались моментом, объединив аналитические услуги с горячими линиями навигации пациентов, которые планируют подтверждающие колоноскопии, давая им растущее влияние на потоки направлений вниз по течению.

Продукты ДНК кала, особенно Cologuard от Exact Sciences, уже доказали, что потребительская прямая логистика и высокообъемное производство могут сосуществовать прибыльно; публичные раскрытия фирмы сообщают о более чем шестнадцати миллионах завершенных тестов с момента запуска, подкрепляя масштабируемость экономики домашнего сбора. Анализы на основе крови теперь стремятся воспроизвести этот импульс, избегая воспринимаемых неудобств, связанных с обработкой кала, предлагая венозные заборы, которые плавно интегрируются в рутинные визиты первичной медицинской помощи или корпоративные программы оздоровления. Результат - экосистема, где мультимодальные пути - кровь, кал и оптическая визуализация - взаимосвязаны для решения различных предпочтений пациентов, каждый становится генератором восходящих лидов для других.

Понимание второго порядка для производителей устройств состоит в том, что пролиферация биомаркеров изменяет кривые амортизации капитального оборудования. Если более высокая доля пациентов среднего риска входит в систему через лабораторные тесты, больницы могут приоритизировать эндоскопы, предназначенные для терапевтических вмешательств, а не те, которые оптимизированы исключительно для скрининга. Коммерческие команды, продающие колоноскопические башни, поэтому подчеркивают продвинутые электрохирургические функции и обнаружение с улучшением ИИ для валидации капитальных расходов против меньшего, но более высокого клинического остроты, объема процедур.

Переход плательщиков к моделям ухода на основе ценности увеличивает возмещение за профилактический скрининг

Возмещение на основе ценности перерисовывает структуры стимулов по всей цепочке поставок. В рамках контрактов совместной экономии неспособность выполнить целевые показатели приверженности рекомендациям генерирует финансовые штрафы для групп поставщиков, поэтому обсуждения в C-suite все больше вращаются вокруг технологий, которые сочетают приемлемую специфичность с поведенческими подталкиваниями. Exact Sciences извлекла выгоду из этого сдвига, встроив многоязычные напоминания, дашборды статуса возврата и протоколы автоэскалации в свой сервисный пакет, позиционируя эти инструменты рабочего процесса как неотъемлемые для продукта, а не вспомогательные функции.

Плательщики, со своей стороны, связывают бонусные платежи с задокументированными улучшениями в показателях популяционного скрининга. Операционная реальность состоит в том, что цифры чувствительности тестов технологии имеют меньшее значение, если соблюдение возврата наборов колеблется; следовательно, язык контрактов плательщиков часто оговаривает, что поставщики должны предоставлять аналитику приверженности в реальном времени. Это требование направило венчурное финансирование к стартапам, специализирующимся на слоях цифрового коучинга, с инвестиционными тезисами, основанными на понятии, что страховщики будут вознаграждать даже скромные процентные прирасты соблюдения, учитывая их завышенное влияние на долгосрочные онкологические расходы.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Устойчивые пробелы в стоимости и возмещении в СНСД | -0,7 | Ядро APAC, разлив в MEA | Долгий срок (≥ 5 лет) |

| Несоблюдение пациентами из-за культурной стигмы и процедурной тревожности | -0,5 | Саудовская Аравия, Соединенные Штаты, Япония | Короткий срок (≤ 2 лет) |

| Ограниченный доступ к инфраструктуре КТ-колонографии в развивающихся экономиках | -0,4 | Национально, с ранними пробелами в Джакарте, Маниле, Лагосе | Средний срок (3-4 года) |

| Узкие места в цепочке поставок реагентов FIT после COVID | -0,3 | Глобально, острые в Латинской Америке | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Устойчивые пробелы в стоимости и возмещении в странах с низким и средним доходом

Рынки с ограниченными ресурсами представляют заметно отличающийся коммерческий расчет. Министерства здравоохранения часто жонглируют приоритетами инфекционных заболеваний наряду с неинфекционными нагрузками, откладывая широкое развертывание программ КРР. Получающийся двухуровневый ландшафт заставляет поставщиков разрабатывать варианты исследования цен, обычно уменьшая объемы реагентов на набор и локализуя сборку для обхода импортных тарифов. Хотя такие адаптации защищают валовую маржу, они также требуют строгих аудитов цепочки поставок для сохранения регулятивных одобрений в множественных юрисдикциях.

Все более релевантный канал доступа в Азии и на Ближнем Востоке - ваучер, спонсируемый работодателем. Многонациональные корпорации финансируют скрининг для своей городской рабочей силы, чтобы сдерживать абсентеизм, связанный с поздними диагнозами. Производители, которые поставляют эту нишу, создают знакомство с брендом среди застрахованных сотрудников, которые впоследствии действуют как неформальные амбассадоры, когда национальное возмещение в конечном итоге материализуется. Связанное понимание для стратегических планировщиков состоит в том, что корпоративные программы генерируют ранние эпидемиологические наборы данных - часто первые в своем роде в тех странах - которые могут позже подкрепить подачи досье в органы оценки медицинских технологий.

Несоблюдение пациентами из-за культурной стигмы и процедурной тревожности

Потребительская психология остается упрямым узким местом, даже когда экономические препятствия отступают. Опросы в странах с высоким доходом и развивающихся рынках одинаково называют смущение, страх седации и заблуждения о боли ведущими драйверами отказа. Продуктовые команды ответили переосмыслением упаковки для дискретности и упрощением протоколов сбора до менее десяти минут, тем самым снижая эмоциональную энергию активации, необходимую для пользователей-новичков.

Улучшения дизайна дают больше чем косметические преимущества; данные плательщиков указывают, что каждый процентный рост завершенных тестов на рассылку переводится в значимые сокращения заявок на лечение поздней стадии через три-четыре года. Сообразительные поставщики теперь интегрируют эти статистики в деки закупок, демонстрируя группам работодателей, что инвестиции в рафинирование пользовательского опыта обладают ощутимым ROI. Одновременно поставщики, которые когда-то рассматривали домашние наборы как конкурентные угрозы, теперь включают их в стратегии омниканального взаимодействия, поскольку позитивные пользовательские опыты питают добродетельную петлю семейных направлений, которая в конечном итоге поднимает объем процедур, когда подтверждающие колоноскопии необходимы.

Сегментный анализ

По скрининговому тесту: расширяющееся предпочтение платформ ДНК кала

В 2024 году колоноскопия генерировала наиболее значительную пропорцию доходов от тестов, сохраняя 46,4% доли рынка скрининга колоректального рака. Тем не менее анализы ДНК кала показали самый быстрый рост доходов и прогнозируются расти на 11,2% ежегодно до 2030 года. Домашние наборы резонируют с занятыми молодыми взрослыми, которые ценят удобство и конфиденциальность. Размер рынка скрининга колоректального рака, приписанный платформам ДНК кала, составил 3,5 млрд долларов США в 2025 году и прогнозируется удвоиться к 2030 году наряду с внедрением на основе рекомендаций. Растущая точность, подтвержденная аналитической чувствительностью выше 90% для продвинутых поражений, держит клиницистов уверенными в рекомендации последующей колоноскопии только при необходимости.

Развертывание капитала поворачивается к масштабируемой лабораторной инфраструктуре, которая ускоряет время оборота для миллионов отправленных по почте образцов. Государственно-частные партнерства возникают для софинансирования региональных центров обработки, добавляя избыточность и сокращая логистические расходы. Маркетинговые кампании нацелены на сети первичной медицинской помощи, которые ранее по умолчанию направляли на колоноскопию, подчеркивая равную эффективность для взрослых среднего риска. В целом конкурентная дифференциация в этом сегменте теперь зависит от цены набора, эффективности логистики и цифровой доставки результатов - факторов, которые коллективно расширяют покрытие на рынке скрининга колоректального рака.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: программное обеспечение ИИ ускоряет прирасты точности

Диагностическое оборудование, реагенты и наборы составляли 53,3% доли рынка в 2024 году, в то время как модули программного обеспечения на основе ИИ прогнозируются показать CAGR 12,8% до 2030 года по мере накопления клинических доказательств. Системы, которые отмечают тонкие полипы в реальном времени или классифицируют гистологию на экране, снижают частоту пропусков и последующие расходы на патологию. Размер рынка скрининга колоректального рака, привязанный к модулям программного обеспечения, ожидается превысить 2 млрд долларов США к 2030 году, отражая больничные закупки лицензий ИИ, встроенных в эндоскопические башни.

Разработчики программного обеспечения объединяют облачную аналитику и удаленные дашборды качества, позволяя лидерам систем здравоохранения сравнивать обнаружение аденом по сайтам. Эта прозрачность данных питает контракты оплаты за результат в рамках ухода на основе ценности, подкрепляя корпоративные сдвиги к программно-центрированным решениям. Партнерства между производителями эндоскопов и стартапами алгоритмов сокращают временные рамки интеграции, делая рабочие процессы с улучшением ИИ ожиданием, а не премиальной функцией на рынке скрининга колоректального рака.

По способу предоставления: прямое домашнее тестирование для потребителей набирает обороты

Тесты, назначенные врачами, все еще доминируют с 78,4% долей рынка в 2024 году, но домашние наборы, доставляемые через онлайн-каналы и аптечные сети, быстро масштабируются. Спрос на самостоятельный сбор поддерживает устойчивый прогноз CAGR 14,5%. Маркетинг подчеркивает легкость, отсутствие подготовки кишечника, отсутствие диетических ограничений, отсутствие отгулов с работы, привлекая демографию 45-64 лет и недавно покрытых для скрининга.

Инноваторы дифференцируются, объединяя мобильные напоминания, телеконсультации и предоплаченную логистику, упрощая сквозной путь от заказа набора до консультации по результатам. Розничные аптеки используют программы лояльности для подталкивания повторного тестирования, в то время как работодатели интегрируют наборы в льготы по оздоровлению для сдерживания абсентеизма. Это омниканальное расширение закрывает пробелы для популяций с ограниченным доступом к гастроэнтерологическим услугам, укрепляя общий рост на рынке скрининга колоректального рака.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: домашние условия ухода возникают как фронтир роста

Больницы составляли 41,7% объемов тестов в 2024 году; однако домашние условия ухода показывают прогнозируемый CAGR 10,6% до 2030 года. Ограничения мощности эры пандемии в сочетании с потребительским удобством ускорили выборку вне площадки. Доля рынка скрининга колоректального рака для решений домашнего ухода прогнозируется достичь 25% к 2030 году по мере созревания цифровой триажа и курьерской логистики. Инициативы общественного здравоохранения теперь отправляют наборы FIT или ДНК напрямую в домохозяйства, позволяя национальным программам поддерживать участие на цели, несмотря на нехватку клинической рабочей силы.

Для поставщиков домашняя выборка разблокирует гибкость планирования и перераспределяет колоноскопические кабинеты к терапевтическим процедурам. Медицинские страховщики объединяют услуги навигации пациентов, которые обеспечивают последующие колоноскопии после положительных домашних тестов, гарантируя клиническую полноту. По мере интеграции инструментов удаленного мониторинга проверщиков симптомов и оценок риска возникает более широкий континуум ухода, подкрепляя стратегический вес домашних условий в рамках рынка скрининга колоректального рака.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

По географии: Северная Америка лидирует на рынке

Северная Америка удерживает 38,6% доли рынка в 2024 году из-за расширенного права Medicare в возрасте 45 лет и проактивных программ охвата, которые подняли национальные показатели приверженности, однако 30,3% взрослых все еще пропускают рекомендованное тестирование. Этот недостаток направляет инновации к цифровым напоминаниям, партнерствам общественного здравоохранения и культурно адаптированным сообщениям, все предназначенные для преобразования несоответствующих групп. Канада отражает тренды США, с провинциальными плательщиками, теперь финансирующими ДНК кала как популяционный вариант для расширения покрытия по сельским территориям. Масштаб североамериканского возмещения стимулирует инвестиции поставщиков в колоноскопические башни с улучшением ИИ и высокопроизводительную лабораторную автоматизацию для рынка скрининга колоректального рака.

Европа представляет лоскутный ландшафт. Страны такие как Нидерланды и Великобритания управляют зрелыми национальными программами, достигая 70-75% участия, в то время как части Восточной Европы остаются ниже 10% из-за фискальных ограничений. Одобрение Европейского общества гастроинтестинальной эндоскопии[3]European Society of Gastrointestinal Endoscopy, "Guideline on Optical Diagnosis of Colorectal Polyps," esge.com оптического диагноза ускоряет принятие систем узкополосной визуализации, которые могут уменьшить частоту пропуска полипов на 29%. Экономическая аскеза в нескольких государствах-членах направляет закупки к экономически эффективным наборам FIT и ДНК с минимальными капитальными затратами. Поставщики, демонстрирующие сравнительную полезность затрат в многострановых испытаниях, получают формулярное предпочтение, подкрепляя постепенную конвергенцию на решениях с поддержкой ИИ и мониторингом качества по рынку скрининга колоректального рака.

Азиатско-Тихоокеанский регион является самым быстро расширяющимся регионом по объему пациентов. 517 100 инцидентных случаев в Китае в 2024 году подчеркивают как потребность, так и возможность, хотя отсутствие национальной программы скрининга сдерживает внедрение. Региональные пилоты в Шанхае и Шэньчжэне, которые субсидируют тесты на основе кала, показывают двузначные приросты участия, побуждая политические дебаты о более широком развертывании. В другом месте стареющее население Японии и высокое проникновение желудочного скрининга предоставляют шаблон для интеграции колоректальных наборов в существующие пути проверок. На Ближнем Востоке 62% нескринируемого населения Саудовской Аравии подчеркивает культурные и логистические препятствия; возникающие домашние тесты в сочетании с телеконсультациями на арабском языке нацелены закрыть пробел. Эти разработки подкрепляют ключевую роль Азиатско-Тихоокеанского региона в формировании долгосрочного расширения рынка скрининга колоректального рака.

Конкурентная среда

Рынок скрининга колоректального рака демонстрирует умеренную концентрацию, поскольку действующие диагностические фирмы сталкиваются с быстрым входом биотехнологических и цифровых здравоохранительных игроков. Exact Sciences лидирует в нише ДНК кала; 16 миллионов завершенных тестов Cologuard подчеркивают силу бренда, даже когда фирма записала убыток EPS в Q3 2024 на 0,21 долл. США на более мягких маржах. Guardant Health переосмыслила поле боя, когда ее анализ крови Shield выиграл разрешение FDA в июле 2024 года и обеспечил возмещение Medicare в течение недель, эффективно предоставив ей рычаг первого хода в сегменте на основе крови.

Поставщики эндоскопического оборудования защищают долю через партнерства ИИ: Olympus интегрирует аналитику изображений в реальном времени в свою платформу узкополосной визуализации, повышая обнаружение аденом до 48,3%. Модуль GI Genius от Medtronic предлагает поставщически нейтральную интеграцию, давая меньшим больницам возможности ИИ без массовых обновлений башен. Облачные дашборды производительности теперь сопровождают многие пакеты алгоритмов, позволяя поставщикам отслеживать метрики качества, критические в контрактах на основе ценности на рынке скрининга колоректального рака.

Стратегическое сотрудничество усиливается. Лабораторные сети партнерствуют с аптечными сетями для сокращения логистических циклов для почтовых наборов, в то время как плательщики пилотируют соглашения массовой покупки, связывающие возмещение с порогами участия. Венчурный капитал продолжает финансировать мульти-омиксные стартапы, исследующие биомаркеры дыхания и мочи, которые могли бы полностью обойти кал или кровь, намекая на будущих разрушительных входящих. По мере расширения конкурентного поля ценовое давление эскалирует, делая масштабируемость и валидацию экономики здравоохранения решающими факторами успеха в индустрии скрининга колоректального рака.

Лидеры индустрии скрининга колоректального рака

-

Exact Sciences Corporation

-

F. Hoffmann-La Roche AG

-

Siemens Healthineers AG

-

Olympus Corporation

-

Sysmex Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Август 2024: Exact Sciences объявила, что Cologuard обнаружил более 623 000 раков и предраков с момента одобрения FDA, сэкономив системе здравоохранения США приблизительно 22 млрд долларов США.

- Июль 2024: FDA одобрило анализ крови Shield от Guardant Health для первичного скрининга колоректального рака, достигающий 83% чувствительности для обнаружения колоректального рака у взрослых в возрасте 45 лет и старше со средним риском.

- Август 2024: Исследование, опубликованное в MedRxiv, сообщило, что скрининг mt-sDNA обнаружил приблизительно 98 000 случаев КРР и выявил 525 000 человек с продвинутыми предраковыми поражениями за 10-летний период.

- Июль 2024: FDA одобрило анализ крови Shield от Guardant Health для первичного скрининга колоректального рака. Тест достигает 83% чувствительности для обнаружения колоректального рака у взрослых в возрасте 45 лет и старше со средним риском.

Объем отчета о глобальном рынке скрининга колоректального рака

Согласно объему отчета, колоректальный рак (КРР) также известен как рак кишечника и рак толстой кишки. Это развитие рака в толстой или прямой кишке. Тесты скрининга колоректального рака (КРР) используют наборы и различные медицинские устройства для диагностики рака. Рынок скрининга колоректального рака сегментирован по скрининговому тесту, типу продукта, способу предоставления, конечному пользователю и географии. По скрининговому тесту рынок сегментирован на тесты на основе кала, визуальные тесты, серологические и жидкие биопсийные тесты и другие скрининговые тесты (капсульная эндоскопия и т.д.). По типу продукта рынок сегментирован на тест-киты и реагенты, анализаторы и системы визуализации, программное обеспечение и алгоритмы ИИ, и услуги. По способу предоставления рынок сегментирован на скрининг под руководством врача и прямое домашнее тестирование для потребителей. По конечному пользователю рынок сегментирован на больницы, амбулаторные хирургические центры, независимые диагностические лаборатории, домашние условия ухода и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (млрд долларов США) для указанных выше сегментов.

| Тесты на основе кала | Фекальный иммунохимический тест (FIT) |

| Тест на скрытую кровь в кале на основе гваяка (gFOBT) | |

| Тест ДНК кала (sDNA) | |

| Визуальные тесты | Колоноскопия |

| КТ-колонография (виртуальная колоноскопия) | |

| Гибкая сигмоидоскопия | |

| Серологические и жидкие биопсийные тесты | Анализ крови Septin9 |

| Панели microRNA | |

| Другие скрининговые тесты (капсульная эндоскопия и т.д.) |

| Тест-киты и реагенты |

| Анализаторы и системы визуализации |

| Программное обеспечение и алгоритмы ИИ |

| Услуги |

| Скрининг под руководством врача |

| Прямое домашнее тестирование для потребителей |

| Больницы |

| Амбулаторные хирургические центры |

| Независимые диагностические лаборатории |

| Домашние условия ухода |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По скрининговому тесту | Тесты на основе кала | Фекальный иммунохимический тест (FIT) |

| Тест на скрытую кровь в кале на основе гваяка (gFOBT) | ||

| Тест ДНК кала (sDNA) | ||

| Визуальные тесты | Колоноскопия | |

| КТ-колонография (виртуальная колоноскопия) | ||

| Гибкая сигмоидоскопия | ||

| Серологические и жидкие биопсийные тесты | Анализ крови Septin9 | |

| Панели microRNA | ||

| Другие скрининговые тесты (капсульная эндоскопия и т.д.) | ||

| По типу продукта | Тест-киты и реагенты | |

| Анализаторы и системы визуализации | ||

| Программное обеспечение и алгоритмы ИИ | ||

| Услуги | ||

| По способу предоставления | Скрининг под руководством врача | |

| Прямое домашнее тестирование для потребителей | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Независимые диагностические лаборатории | ||

| Домашние условия ухода | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дается ответ в отчете

Какова текущая стоимость рынка скрининга колоректального рака?

Размер рынка скрининга колоректального рака составляет 16,28 млрд долларов США в 2025 году и прогнозируется расти с CAGR 5,16% до 2030 года.

Почему рекомендуемый возраст скрининга был снижен до 45 лет?

Растущая заболеваемость раннего начала и моделирование, которое показывает долгосрочную экономию затрат, привели власти США и других стран к смещению права на 45 лет, добавив около 19 миллионов потенциальных участников в Соединенных Штатах.

Насколько точны тесты на основе крови по сравнению с колоноскопией?

Анализ крови Shield от Guardant Health достиг 83% чувствительности для обнаружения колоректального рака, в то время как колоноскопия остается золотым стандартом с более высокой общей чувствительностью, но меньшей приверженностью пациентов.

Какой сегмент растет быстрее всего в скрининге колоректального рака?

Прямое домашнее тестирование для потребителей - особенно наборы ДНК кала - прогнозируется показать CAGR 14,5% между 2025-2030 годами, поскольку потребители предпочитают удобство и конфиденциальность.

Какую роль играет ИИ в колоноскопии сегодня?

Модули ИИ, интегрированные в эндоскопические системы, теперь обеспечивают до 96% точности обнаружения полипов в реальном времени, повышая частоту обнаружения аденом и поддерживая цели ухода на основе ценности.

Как плательщики стимулируют профилактический скрининг?

Модели возмещения на основе ценности вознаграждают системы здравоохранения за долгосрочное избежание затрат, побуждая страховщиков покрывать домашние наборы и проактивные программы охвата, которые повышают приверженность скринингу.

Последнее обновление страницы: