Размер и доля рынка пищевых аминокислот

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

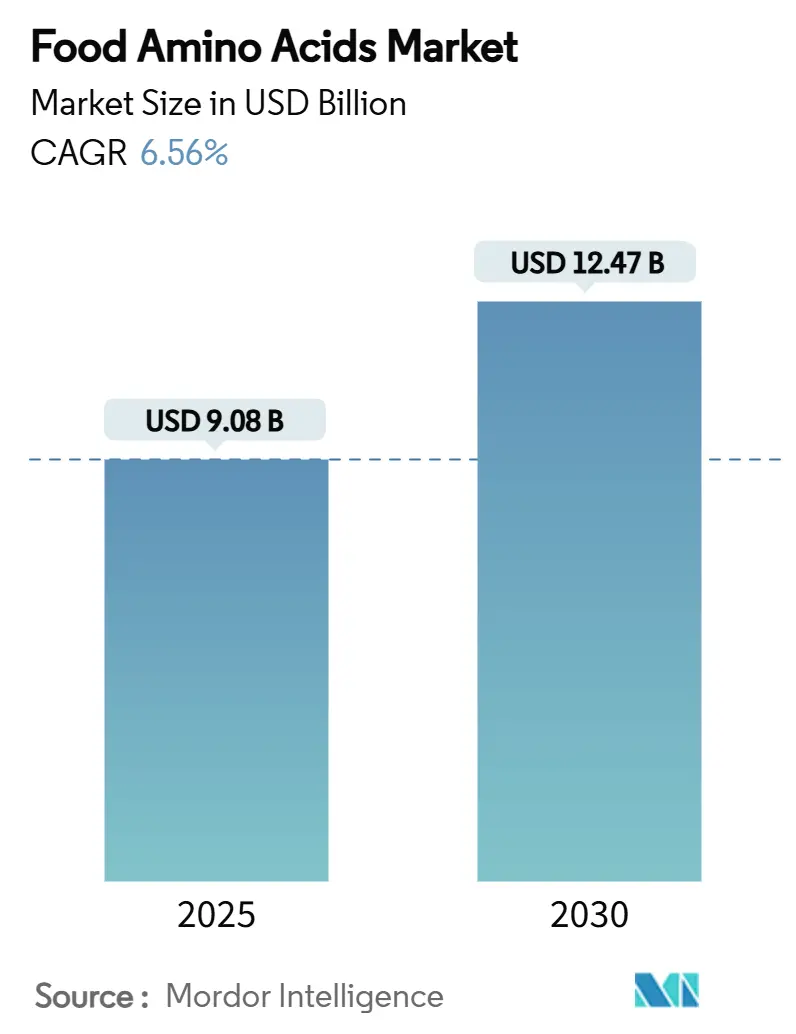

| Размер Рынка (2025) | 9.08 Миллиардов долларов США |

| Размер Рынка (2030) | 12.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.56% CAGR |

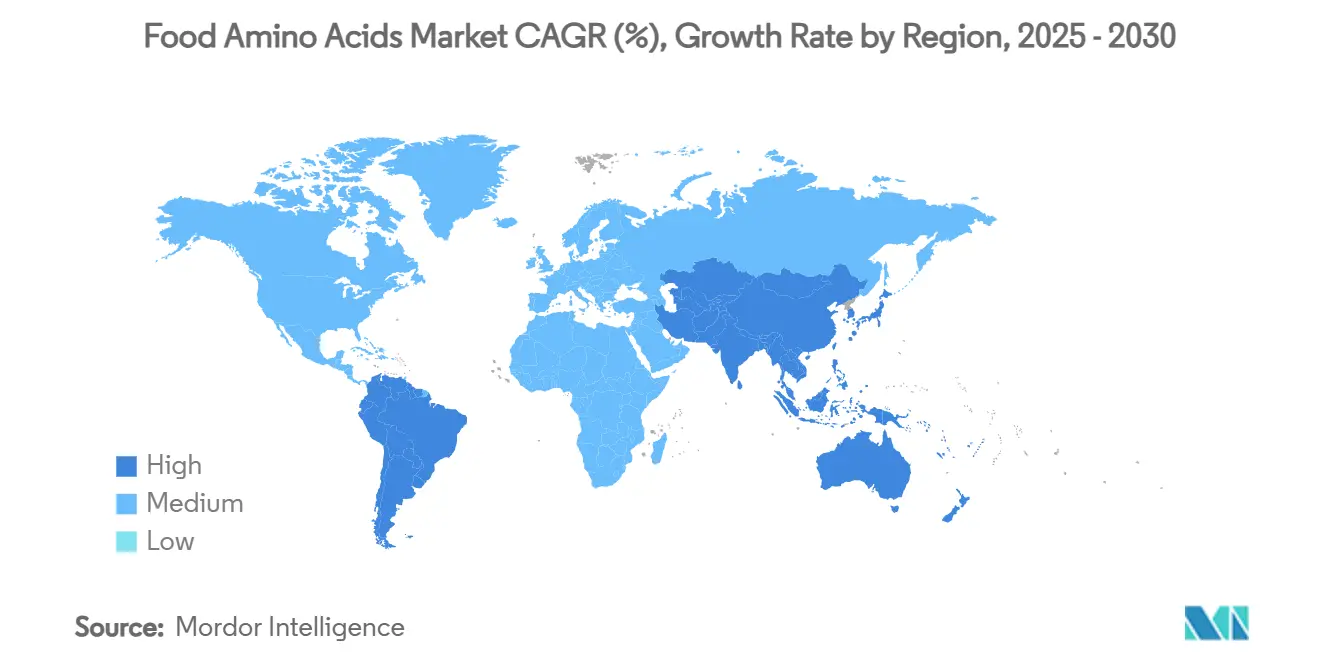

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых аминокислот от Mordor Intelligence

Размер рынка пищевых аминокислот оценивается в 9,08 млрд долларов США в 2025 году, и прогнозируется его значительный рост до 12,47 млрд долларов США к 2030 году с CAGR 6,56% в течение прогнозного периода. Этот рост в первую очередь объясняется снижением затрат на технологии прецизионной ферментации, которые сделали производство аминокислот более эффективным и экономически выгодным. Кроме того, растущие потребительские предпочтения в отношении продуктов с чистой маркировкой, которые приоритизируют прозрачность, натуральные ингредиенты и минимальную обработку, стимулируют включение аминокислот в пищевые составы. Более того, регулирующие органы пересматривают критерии 'здоровых' продуктов питания, поощряя производителей обогащать свою продукцию аминокислотами для соответствия этим обновленным стандартам. Эти факторы в совокупности способствуют устойчивому расширению рынка пищевых аминокислот.

Ключевые выводы отчета

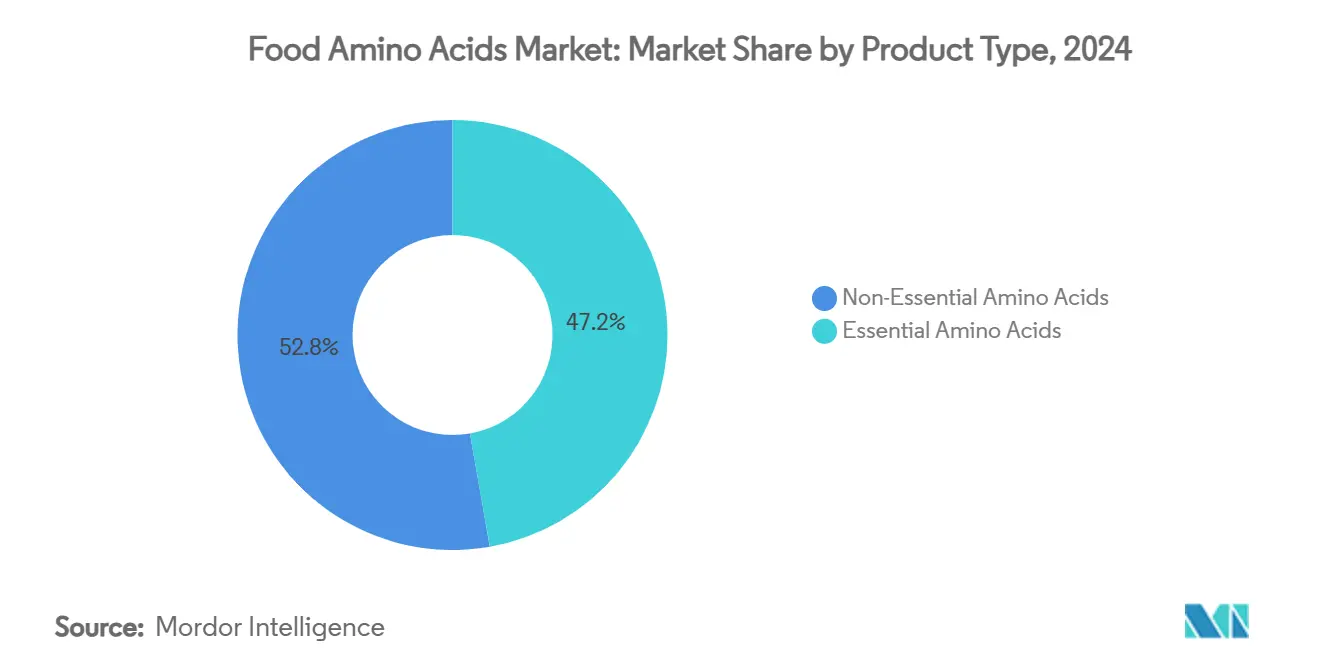

- По типу продукта заменимые аминокислоты занимали 52,78% доли рынка пищевых аминокислот в 2024 году, тогда как незаменимые аминокислоты, как прогнозируется, будут расти с CAGR 8,89% до 2030 года.

- По источнику ферментация на растительной основе лидировала с 42,21% дохода в 2024 году; прецизионная ферментация планирует расширяться с CAGR 9,45% до 2030 года.

- По форме порошковые продукты доминировали с 66,34% размера рынка пищевых аминокислот в 2024 году, в то время как жидкие формы развиваются с CAGR 8,21%.

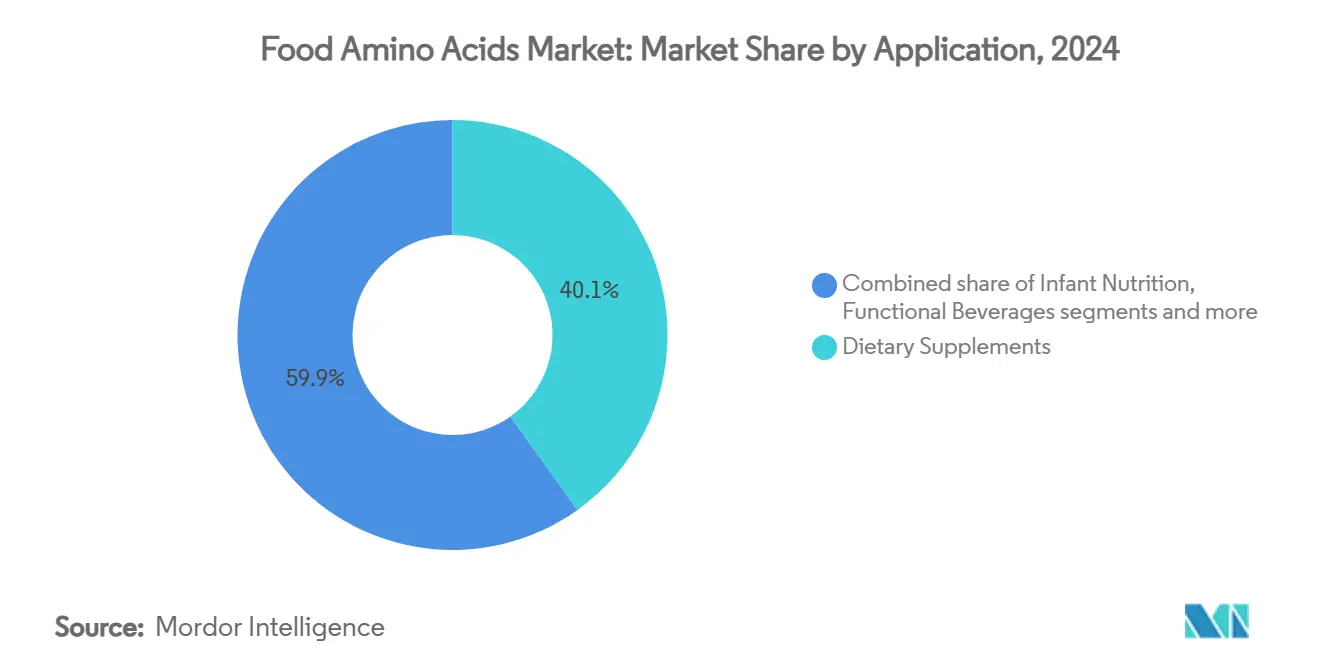

- По применению биологически активные добавки составляли 40,13% доли размера рынка пищевых аминокислот в 2024 году, а детское питание является самым быстрорастущим сегментом с CAGR 8,57%.

- По географии Азиатско-Тихоокеанский регион сохранил 33,89% долю в 2024 году; Южная Америка ускоряется с CAGR 8,63% до 2030 года.

Тенденции и аналитика глобального рынка пищевых аминокислот

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на высокопротеиновые функциональные продукты питания | +1.2% | Глобальный, с концентрацией в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущее проникновение нутрицевтиков и биологически активных добавок | +0.9% | Ядро Азиатско-Тихоокеанского региона, распространение на Северную Америку | Долгосрочный период (≥ 4 лет) |

| Мандаты на обогащение детских смесей | +0.8% | Глобальный, с ранними достижениями в Европе и Северной Америке | Краткосрочный период (≤ 2 лет) |

| Увеличение использования аминокислот как пищевых добавок для усиления вкуса | +0.7% | Азиатско-Тихоокеанский регион и Европа | Среднесрочный период (2-4 года) |

| Достижения в технологиях микробной ферментации и ферментативного производства | +1.1% | Глобальный, возглавляемый Северной Америкой и Европой | Долгосрочный период (≥ 4 лет) |

| Персонализированные платформы питания, рекомендующие профили аминокислот | +0.6% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на высокопротеиновые функциональные продукты питания

Белковая революция в функциональных продуктах питания стимулирует спрос на аминокислоты за пределами традиционного применения в виде добавок в основные пищевые применения. Потребители все чаще ищут функциональные продукты, которые предлагают пользу для здоровья помимо базового питания, с особым акцентом на обогащенные белком варианты. Согласно Продовольственной и сельскохозяйственной организации (ФАО), потребление белка, как ожидается, будет расти глобально из-за его важной роли в восстановлении мышц, иммунной функции и общем здоровье. Дополнительно, Международный совет по пищевой информации (IFIC) подчеркивает, что осведомленность потребителей о пользе аминокислот в укреплении здоровья мышц и восстановлении постоянно растет. Эта тенденция дополнительно поддерживается правительственными инициативами, продвигающими диеты с высоким содержанием белка для борьбы с недоеданием и улучшения общественного здоровья. Например, Министерство сельского хозяйства США (USDA) активно поощряет включение продуктов с высоким содержанием белка в диетические рекомендации для устранения дефицита питательных веществ. В результате спрос на пищевые аминокислоты, которые являются ключевыми компонентами в формулировании этих функциональных продуктов, прогнозируется значительно вырасти в течение прогнозного периода.

Растущее проникновение нутрицевтиков и биологически активных добавок

Растущее проникновение нутрицевтиков и биологически активных добавок является значительным драйвером глобального рынка пищевых аминокислот. Потребители становятся более заботящимися о здоровье, что приводит к растущему спросу на функциональные продукты питания и добавки, которые обеспечивают дополнительную пользу для здоровья. Согласно Совету по ответственному питанию (CRN), около 74% взрослых в Соединенных Штатах сообщили о приеме биологически активных добавок в 2023 году [1]Council for Resposible Nutrition, "Three-quarters of Americans Take Dietary Supplements; Most Users Agree They are Essential to Maintaining Health, CRN Consumer Survey Finds ", crnusa.org, демонстрируя устойчивый рост потребления. Аналогично, Европейское агентство по безопасности пищевых продуктов (EFSA) подчеркнуло важность аминокислот в биологически активных добавках для поддержания общего здоровья и благополучия. Правительственные инициативы, продвигающие здоровье и благополучие, такие как Национальная миссия питания Индии и диетические рекомендации Министерства сельского хозяйства США, также способствуют увеличению принятия этих продуктов. Ожидается, что эта тенденция значительно усилит рост рынка пищевых аминокислот.

Мандаты на обогащение детских смесей

Регулятивные мандаты на обогащение детских смесей аминокислотами создают устойчивые драйверы спроса, независимые от экономических циклов. Обновленные правила FDA для детских смесей определяют 30 основных питательных веществ, включая аминокислоты, с усиленными процедурами контроля качества, требующими комплексного тестирования стабильности и оценки коэффициента эффективности белка. Специализированные смеси на основе аминокислот для младенцев с метаболическими расстройствами представляют высокодоходные рыночные сегменты с ограниченной конкуренцией и регулятивными барьерами для входа. Согласно Продовольственной и сельскохозяйственной организации, пересмотренные стандарты Комитета Кодекса для последующих смесей подчеркивают оптимизированные уровни белка и повышенное качество белка, стимулируя спрос на специфические профили аминокислот в продуктах детского питания [2]Food and Agriculture Organization, "Codex Alimentarius Commission", fao.org. Глобальное расширение стандартов безопасности детских смесей создает возможности для поставщиков аминокислот, которые могут продемонстрировать соответствие множественным регулятивным рамкам. Категория медицинских продуктов для детских смесей на основе аминокислот получает выгоду от покрытия возмещения, обеспечивая стабильные потоки доходов для специализированных производителей.

Достижения в технологиях микробной ферментации и ферментативного производства

Технология прецизионной ферментации достигла коммерческой жизнеспособности с компаниями, такими как Vivici, достигшими коммерчески жизнеспособных титров для производства сывороточного белка, демонстрируя готовность технологии для крупномасштабного производства аминокислот. Выделение правительством США 125 млн долларов США на технологии ферментации, включая центр инноваций прецизионной ферментации на 51 млн долларов США, ускоряет развитие технологий и инициативы по снижению затрат [3]Good Food Institute, "2024 State of the Industry: Fermentation for meat, seafood, eggs, dairy and ingredients", gfi.org. Инженерные микроорганизмы теперь производят аминокислоты с повышенной эффективностью по сравнению с традиционным химическим синтезом, снижая воздействие на окружающую среду при улучшении чистоты и консистентности продукта. Интеграция искусственного интеллекта в оптимизацию биопроцессов обеспечивает корректировки производства в реальном времени, которые максимизируют выход и минимизируют отходы, решая как вопросы стоимости, так и устойчивости. Регулятивные одобрения для продуктов, полученных ферментацией, в Канаде и Новой Зеландии устанавливают прецеденты для глобального расширения рынка аминокислот прецизионной ферментации.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на ключевое сырье | -0.8% | Глобальная, особенно влияющая на производство в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Строгие правила чистоты и аллергенов | -0.5% | Европа и Северная Америка, расширение глобально | Среднесрочный период (2-4 года) |

| Дисбаланс спроса и предложения в специализированных незаменимых аминокислотах | -0.4% | Глобальный, с острыми эффектами в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Риск соответствия экологическим требованиям и запахам ферментационных заводов | -0.3% | Европа и Северная Америка, появление в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на ключевое сырье

Волатильность цен на ключевое сырье выступает значительным ограничением на рынке. Колебания в стоимости сырьевых материалов, таких как соя, кукуруза и другие сельскохозяйственные продукты, напрямую влияют на производственные затраты аминокислот. Эти ценовые колебания часто вызваны такими факторами, как непредсказуемые погодные условия, геополитические напряжения и изменения в торговой политике. Такая нестабильность в ценах на сырье создает проблемы для производителей в поддержании стабильных маржей прибыли и ценовых стратегий, тем самым препятствуя росту рынка. Дополнительно, растущий спрос на это сырье в других отраслях, таких как биотопливо и корма для животных, усиливает конкуренцию и дополнительно способствует ценовой волатильности. Эта конкуренция часто приводит к дефициту поставок, заставляя производителей платить премиальные цены, что может нарушить производственные графики и увеличить операционные затраты. Отсутствие ценовой стабильности также усложняет долгосрочное планирование и инвестиционные решения для компаний, работающих на рынке пищевых аминокислот.

Строгие правила чистоты и аллергенов

Регулятивная сложность увеличивает затраты на соответствие и барьеры для входа на рынок, особенно для мелких производителей, не имеющих обширной инфраструктуры обеспечения качества. Обновленное руководство EFSA для заявок на новые продукты питания требует комплексной документации, включая полногеномное секвенирование и оценку устойчивости к антибиотикам для производственных штаммов, что значительно увеличивает затраты и сроки подачи заявок. Усиленный надзор FDA за биологически активными добавками, включая обязательную отчетность о неблагоприятных событиях и обновленные производственные практики, создает постоянные обязательства по соответствию, которые непропорционально влияют на более мелких игроков. Трансграничная регулятивная гармонизация остается неполной, требуя от производителей навигации по множественным путям одобрения для глобального доступа к рынку. Установление допустимых верхних уровней потребления для аминокислот обеспечивает ясность, но также создает риски ответственности для производителей, чьи продукты превышают установленные пороги безопасности.

Сегментный анализ

По типу продукта: незаменимые аминокислоты стимулируют спортивное питание

В 2024 году заменимый сегмент захватил доминирующие 52,78% доли рынка. Заменимые аминокислоты продолжают лидировать на рынке, прежде всего из-за их установленных ролей в улучшении вкуса и пищевой обработке. Эти аминокислоты синтезируются человеческим организмом и не требуются через диетическое потребление, что делает их универсальными для различных применений. Среди них выделяется глутаминовая кислота, служащая как усилителем вкуса, так и фундаментальным строительным блоком белка. Другие заменимые аминокислоты, такие как аланин и аспарагиновая кислота, также значительно способствуют рынку, являясь интегральными для метаболических процессов и пищевых формулировок.

Незаменимые аминокислоты находятся на траектории роста, демонстрируя CAGR 8,89%, прогнозируемый до 2030 года. В отличие от заменимых аминокислот, незаменимые аминокислоты не могут синтезироваться человеческим организмом и должны поступать через диету или добавки. Фокус сектора спортивного питания на комплексных профилях аминокислот спровоцировал повышенный спрос на незаменимые аминокислоты. Это особенно верно для аминокислот с разветвленной цепью (лейцин, изолейцин и валин), известных своей ролью в активации путей mTOR и AMPK, которые имеют решающее значение для синтеза мышечных белков. Дополнительно, незаменимые аминокислоты, такие как лизин и метионин, набирают популярность из-за их важности в поддержке иммунной функции и общего здоровья.

По источнику: прецизионная ферментация нарушает традиционное производство

Ферментация на растительной основе удерживала 42,21% доли рынка в 2024 году, капитализируя на установленной инфраструктуре для производства бактерий, питаемых глюкозой. Этот тип ферментации преимущественно использует растительное сырье, такое как кукуруза, сахарный тростник или другие богатые углеводами источники, для производства аминокислот через микробные процессы. Он получает выгоду от экономической эффективности, масштабируемости и способности использовать существующие производственные мощности, что делает его предпочтительным выбором для крупномасштабного производства аминокислот. Дополнительно, ферментация на растительной основе соответствует растущему потребительскому спросу на натуральные и устойчивые методы производства, дополнительно стимулируя ее принятие на рынке.

Между тем, прецизионная ферментация, поддерживаемая снижающимися затратами на синтез ДНК и улучшенным ИИ-инжинирингом штаммов, является самым быстрорастущим сегментом рынка, демонстрируя CAGR 9,45%. Прецизионная ферментация включает использование генетически модифицированных микроорганизмов для производства специфических аминокислот с высокой точностью, чистотой и эффективностью. Этот метод получает значительную популярность из-за достижений в синтетической биологии, которые обеспечивают разработку оптимизированных микробных штаммов, специально предназначенных для производства аминокислот. Прецизионная ферментация также предлагает гибкость производства редких или специализированных аминокислот, которые сложно получить традиционными методами.

По применению: детское питание становится высокорастущим сегментом

Биологически активные добавки командуют 40,13% долей дохода, свидетельство установленных каналов распределения и сильной лояльности брендов. Спрос на биологически активные добавки продолжает расти, поскольку потребители все больше приоритизируют здоровье и благополучие. Такие факторы, как растущая распространенность заболеваний, связанных с образом жизни, стареющие популяции и повышенная осведомленность о профилактической медицине, стимулируют этот сегмент. Дополнительно, достижения в формулировках продуктов и доступность разнообразных вариантов добавок дополнительно поддерживают рост рынка в этой категории.

Между тем, стимулируемое обязательными правилами обогащения, детское питание переживает устойчивый рост, демонстрируя CAGR 8,57%. Сегмент получает выгоду от правительственных инициатив, продвигающих обогащенные пищевые продукты для борьбы с недоеданием и обеспечения адекватного потребления питательных веществ для младенцев. Более того, растущий средний класс в развивающихся экономиках в сочетании с растущими располагаемыми доходами привел к увеличению расходов на премиальные и специализированные продукты детского питания. Эти факторы в совокупности способствуют быстрому расширению сегмента детского питания на рынке пищевых аминокислот.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: жидкие составы получают функциональное преимущество

В 2024 году порошковые составы доминировали в доходном ландшафте, захватив существенную долю 66,34%. Это доминирование можно отнести к их установленным цепям поставок, которые обеспечивают стабильную доступность и их более низким логистическим затратам, делая их экономически эффективным вариантом для производителей и дистрибьюторов. Порошковые составы также предпочитаются за их более длительный срок хранения, легкость хранения и совместимость с широким спектром применений, включая биологически активные добавки, функциональные продукты питания и корма для животных. Дополнительно, их способность поддерживать стабильность в различных условиях окружающей среды делает их надежным выбором для производителей, стремящихся эффективно удовлетворить крупномасштабный спрос.

Между тем, жидкие аминокислоты находятся на восходящей траектории, демонстрируя CAGR 8,21%. Этот рост в первую очередь стимулируется растущим спросом от брендов функциональных напитков, которые приоритизируют удобство и быстрое всасывание. Жидкие составы особенно предпочтительны в применениях, где критичны быстрая растворимость и биодоступность, таких как спортивное питание и клинические питательные продукты. Их легкость включения в напитки и другие продукты на жидкой основе соответствует растущим потребительским предпочтениям готовых к употреблению, ориентированных на здоровье решений. Более того, достижения в технологиях жидких составов улучшают их стабильность и срок хранения, делая их все более жизнеспособным вариантом для производителей, нацеленных на нишевые и премиальные продуктовые сегменты.

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион командует доминирующей долей рынка 33,89%, подчеркивая свои преимущества интегрированной цепи поставок и устойчивую правительственную поддержку биотехнологий. Однако это доминирование не без вызовов: торговые напряжения и усиленная регулятивная проверка отбрасывают тень неопределенности на китайских поставщиков, которые держат бразды глобального производственного потенциала. Ключевые драйверы роста для региона включают всплеск заботы о здоровье, урбанизацию и растущий средний класс со склонностью к премиальному питанию. В то время как нутрицевтический рынок Индии на подъеме, а Япония может похвастаться передовыми технологиями ферментации, именно огромный производственный масштаб Китая связывает эти элементы воедино, формируя целостную экосистему для производства и потребления аминокислот.

Южная Америка находится на быстром пути, прогнозируется рост с впечатляющим CAGR 8,63% до 2030 года. Импульс региона подпитывается инициативами, такими как валоризация сельскохозяйственных отходов и значительные инвестиции в прецизионную ферментацию. Заметным моментом является сотрудничество Liberation Labs с NEOM, фокусирующееся на производстве белка без животных. Устойчивая инфраструктура ферментации Бразилии, подкрепленная ее сельскохозяйственными активами, создает основу для расширения производства аминокислот. Между тем, растущий нутрицевтический рынок Аргентины подпитывает растущий спрос на специализированные формулировки аминокислот.

Северная Америка и Европа также играют значительные роли на рынке пищевых аминокислот. Северная Америка получает выгоду от передовых исследовательских и разработческих возможностей, хорошо установленной нутрицевтической индустрии и растущего потребительского спроса на функциональные продукты питания. Европа, с другой стороны, использует свою строгую регулятивную рамку и фокус на устойчивости для стимулирования инноваций в производстве аминокислот. Оба региона способствуют глобальному рынку через технологические достижения и растущий акцент на тенденции здоровья и благополучия.

Конкурентный ландшафт

Рынок пищевых аминокислот умеренно фрагментирован. Основные игроки на рынке включают Ajinomoto Co., Inc., Evonik Industries AG, Meihua Holdings Group Co., Ltd., CJ CheilJedang Corporation и Sumitomo Chemical Co., Ltd. Эта структура позволяет как установленным многонациональным корпорациям, так и развивающимся биотехнологическим фирмам обеспечить долю рынка, используя дифференцированные производственные технологии и специализированную экспертизу в применении. Например, такие компании, как Ajinomoto, давно доминируют на рынке с их передовыми методами химического синтеза, в то время как новые участники фокусируются на инновационных подходах, таких как прецизионная ферментация, для получения конкурентного преимущества. Эта динамичная среда способствует возможностям для сотрудничества и инноваций по всей цепи стоимости.

Стратегические партнерства играют решающую роль в изменении конкурентного ландшафта. Ярким примером является сотрудничество между Danone и Ajinomoto, которое фокусируется на разработке аминокислотных кормовых добавок, предназначенных для снижения выбросов CO2 в молочном скотоводстве. Такие партнерства не только решают вопросы устойчивости, но и усиливают рыночное позиционирование вовлеченных игроков. Аналогично, стартапы прецизионной ферментации все чаще партнерятся с традиционными пищевыми компаниями для масштабирования производства и соответствия регулятивным требованиям, дополнительно усиливая конкуренцию на рынке.

Модели принятия технологий выявляют четкую бифуркацию внутри рынка. С одной стороны, компании активно инвестируют в возможности прецизионной ферментации для производства аминокислот более устойчиво и эффективно. С другой стороны, фирмы, оптимизирующие традиционные методы химического синтеза, продолжают доминировать в сегментах, где критичны экономическая эффективность и установленные процессы. Регулятивные одобрения и структуры затрат остаются ключевыми определяющими факторами конкурентного позиционирования, влияя на стратегии, принятые рыночными игроками. Например, технологии прецизионной ферментации, хотя и обещающие, часто сталкиваются с более высокими первоначальными затратами и регулятивными препятствиями, что может повлиять на их скорость принятия по сравнению с традиционными методами.

Лидеры индустрии пищевых аминокислот

-

Ajinomoto Co., Inc.

-

Evonik Industries AG

-

Meihua Holdings Group Co., Ltd.

-

CJ CheilJedang Corporation

-

Sumitomo Chemical Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Октябрь 2024: Evonik объявила о реформировании своего бизнеса здравоохранения, сосредотачиваясь на ключевых областях роста. В рамках этой эволюции компания рассматривает стратегические шаги, включая потенциальные партнерства или дивестиции, для своих кето и фармацевтических производственных площадок аминокислот, расположенных в Ham и Wuming.

- Май 2023: Ajinomoto объявила о своем стратегическом альянсе с Solar Foods для интеграции микробного белка Solein® в новые формулировки продуктов, расширяя применения аминокислот в устойчивых пищевых системах.

Глобальный охват отчета о рынке пищевых аминокислот

Аминокислоты вместе составляют молекулы, которые формируют белок. Пищевые аминокислоты - это ингредиенты, которые используются в подготовке различных богатых белком продуктов в разных отраслях. Глобальный рынок пищевых аминокислот сегментирован по типу, применению и географии. На основе типа рынок сегментируется на глутаминовую кислоту, лизин, триптофан, метионин, фенилаланин и другие типы. На основе применения рынок дополнительно сегментируется на биологически активные добавки, обогащенные продукты питания и напитки и детское питание. Более того, исследование предоставляет анализ рынка пищевых аминокислот на развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе стоимости (в млн долларов США).

| Незаменимые аминокислоты | Лизин |

| Метионин | |

| Триптофан | |

| Фенилаланин | |

| Треонин | |

| Другие | |

| Заменимые аминокислоты | Глутаминовая кислота |

| Аспарагиновая кислота | |

| Пролин | |

| Другие |

| Ферментация на растительной основе |

| Синтетический химический синтез |

| Прецизионная ферментация |

| Порошок |

| Жидкость |

| Биологически активные добавки |

| Спортивное и спортивное питание |

| Функциональные напитки |

| Хлебобулочные и кондитерские изделия |

| Детское питание |

| Медицинское и клиническое питание |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Великобритания |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Нидерланды | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Сингапур | |

| Таиланд | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу | Незаменимые аминокислоты | Лизин |

| Метионин | ||

| Триптофан | ||

| Фенилаланин | ||

| Треонин | ||

| Другие | ||

| Заменимые аминокислоты | Глутаминовая кислота | |

| Аспарагиновая кислота | ||

| Пролин | ||

| Другие | ||

| По источнику | Ферментация на растительной основе | |

| Синтетический химический синтез | ||

| Прецизионная ферментация | ||

| По форме | Порошок | |

| Жидкость | ||

| По применению | Биологически активные добавки | |

| Спортивное и спортивное питание | ||

| Функциональные напитки | ||

| Хлебобулочные и кондитерские изделия | ||

| Детское питание | ||

| Медицинское и клиническое питание | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Нидерланды | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Сингапур | ||

| Таиланд | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые даны ответы в отчете

Каков текущий размер рынка пищевых аминокислот?

Рынок пищевых аминокислот составляет 9,08 млрд долларов США в 2025 году и ожидается достижение 12,47 млрд долларов США к 2030 году, отражая CAGR 6,56%.

Какой сегмент аминокислот растет быстрее всего?

Незаменимые аминокислоты, движимые спросом спортивного питания и клинического питания, расширяются с CAGR 8,89% до 2030 года.

Почему прецизионная ферментация важна для производства аминокислот?

Прецизионная ферментация снижает углеродные следы, улучшает чистоту и прогнозируется расти с CAGR 9,45%, делая ее самым быстрорасширяющимся источником производства.

Какой регион лидирует, а какой растет быстрее всего на этом рынке?

Азиатско-Тихоокеанский регион занимает верхнюю позицию с долей 33,89%, в то время как Южная Америка является самым быстрорастущим регионом с CAGR 8,63%.

Каков уровень концентрации рынка среди ключевых игроков?

Рынок умеренно фрагментирован с оценкой концентрации 4/10, позволяя как многонациональным компаниям, так и стартапам эффективно конкурировать.

Последнее обновление страницы: