Размер и доля рынка органического соевого протеина

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

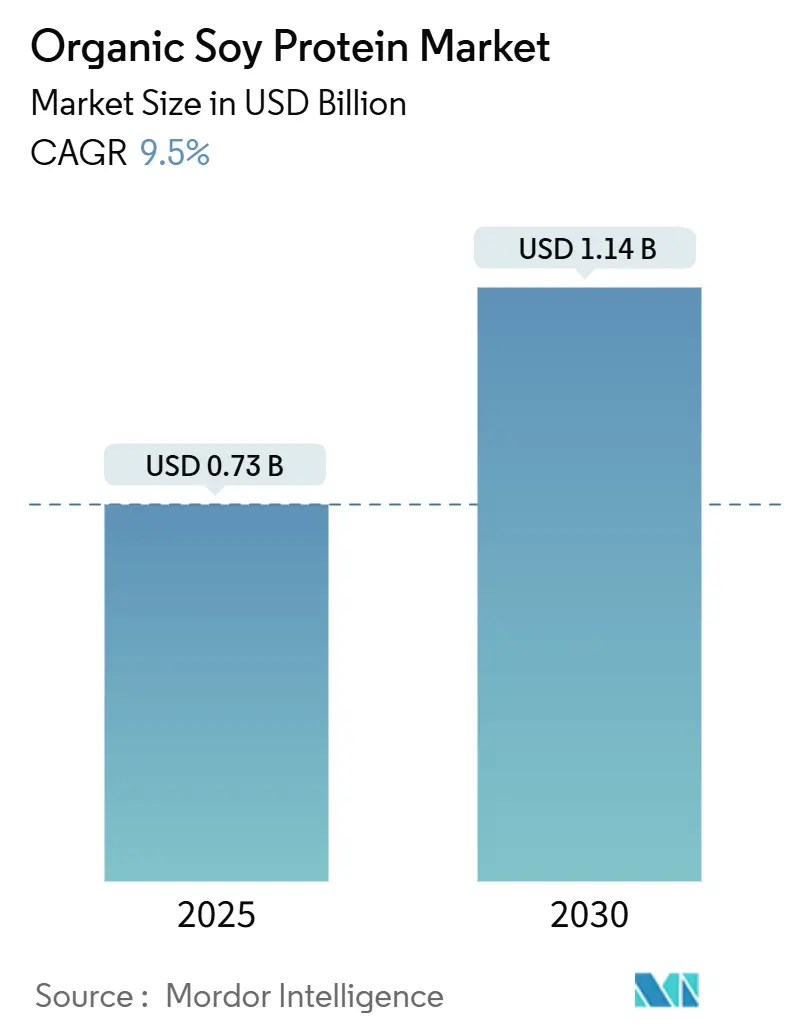

| Размер Рынка (2025) | 0.73 Миллиардов долларов США |

| Размер Рынка (2030) | 1.14 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка органического соевого протеина от Mordor Intelligence

Рынок органического соевого протеина оценивается в 0,73 млрд долл. США в 2025 году, и прогнозируется его рост до 1,14 млрд долл. США к 2030 году с темпом роста 9,50% в год. Растущий спрос на растительный белок, благоприятное регулирование заявлений о пользе для здоровья FDA и постоянные инновации в технологии экстракции поддерживают эту динамику. Производители переформулируют основные продукты питания с соевым протеином для соответствия ожиданиям чистой маркировки, в то время как перестройка цепочки поставок в сторону южноамериканских центров переработки снижает затраты на обработку и повышает устойчивость маржи. Компании также используют полный профиль аминокислот соевого протеина для заполнения пробелов в питании в спортивном питании, медицинской пище и детском питании. Регулятивная ясность от проекта руководства FDA 2025 года по маркировке растительных альтернатив дополнительно ускоряет запуск новых продуктов, в которых соевый протеин занимает видное место. Растущая осведомленность потребителей об устойчивых источниках белка и экологические проблемы позиционировали органический соевый протеин как предпочтительный выбор на рынке. Дополнительно, растущее применение органического соевого протеина в растительных заменителях мяса и молочных заменителях продолжает расширять рыночные возможности.

Ключевые выводы отчета

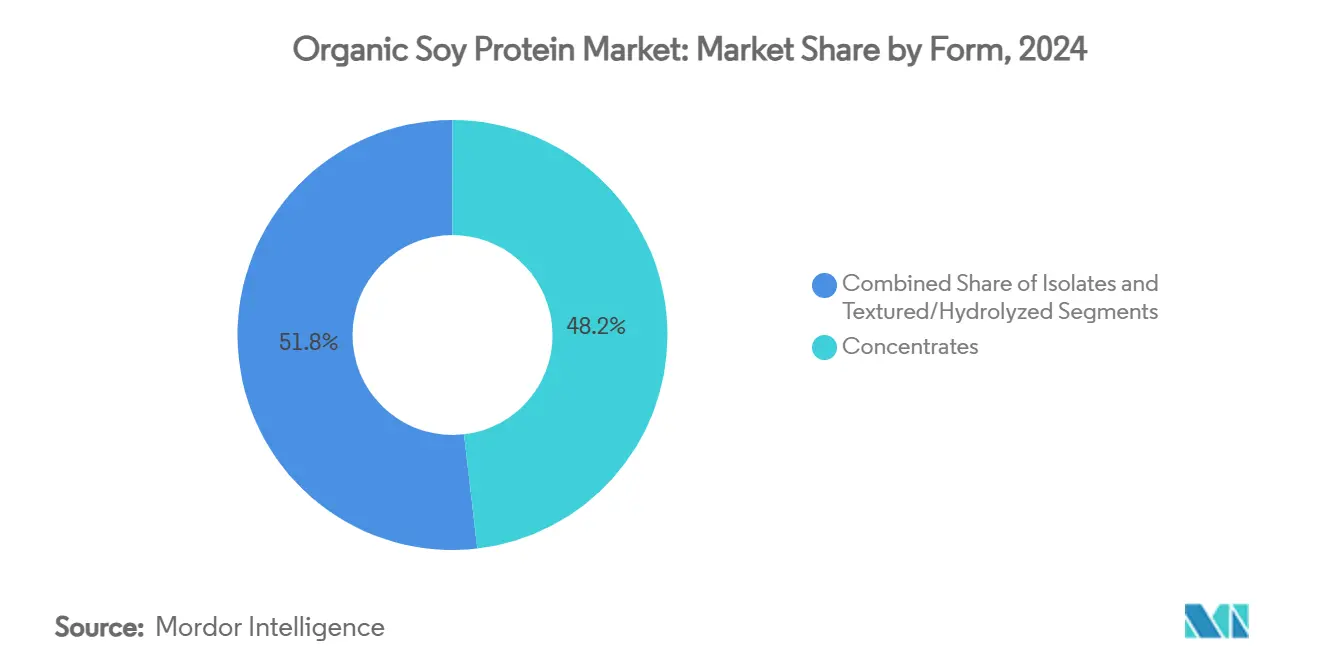

- По форме концентраты заняли 48,17% доли рынка соевого протеина в 2024 году, тогда как изоляты лидировали по росту со среднегодовым темпом роста 10,29% до 2030 года.

- По применению продукты питания и напитки занимали 34,47% размера рынка соевого протеина в 2024 году; сегмент добавок расширяется со среднегодовым темпом роста 11,23% до 2030 года.

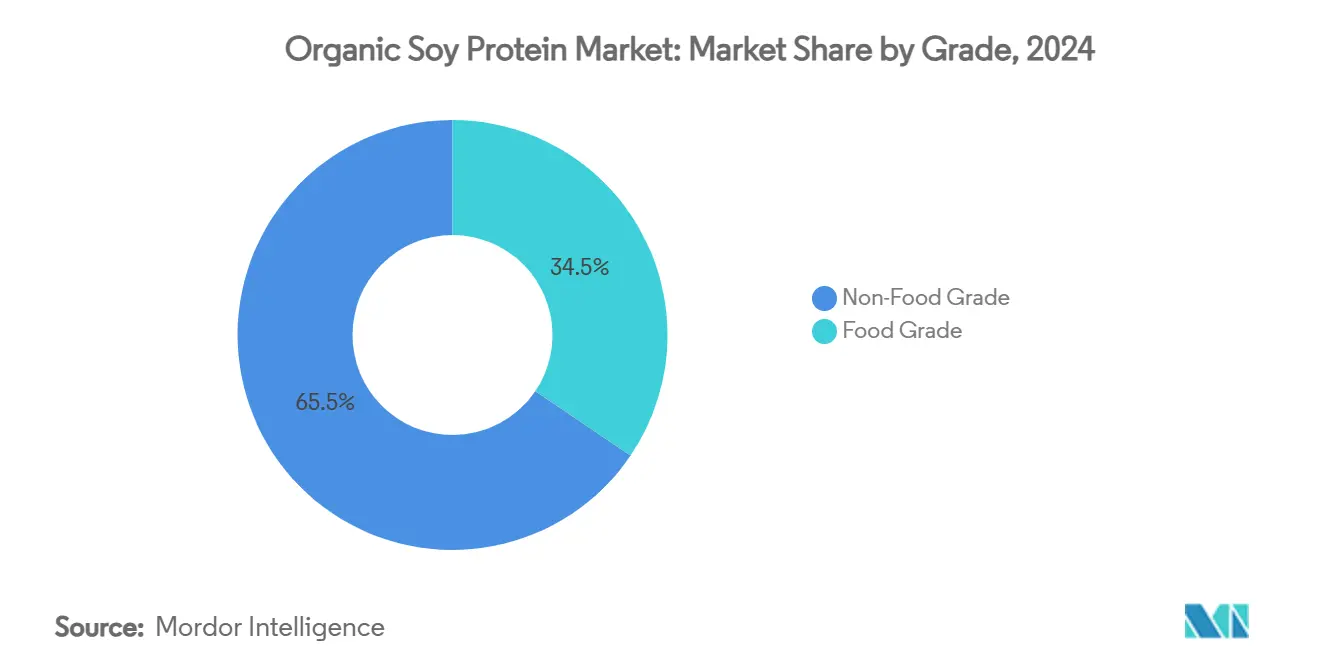

- По сорту продукты пищевого сорта составили 34,47% доли размера рынка соевого протеина в 2024 году, в то время как продукты непищевого сорта растут со среднегодовым темпом роста 10,48%.

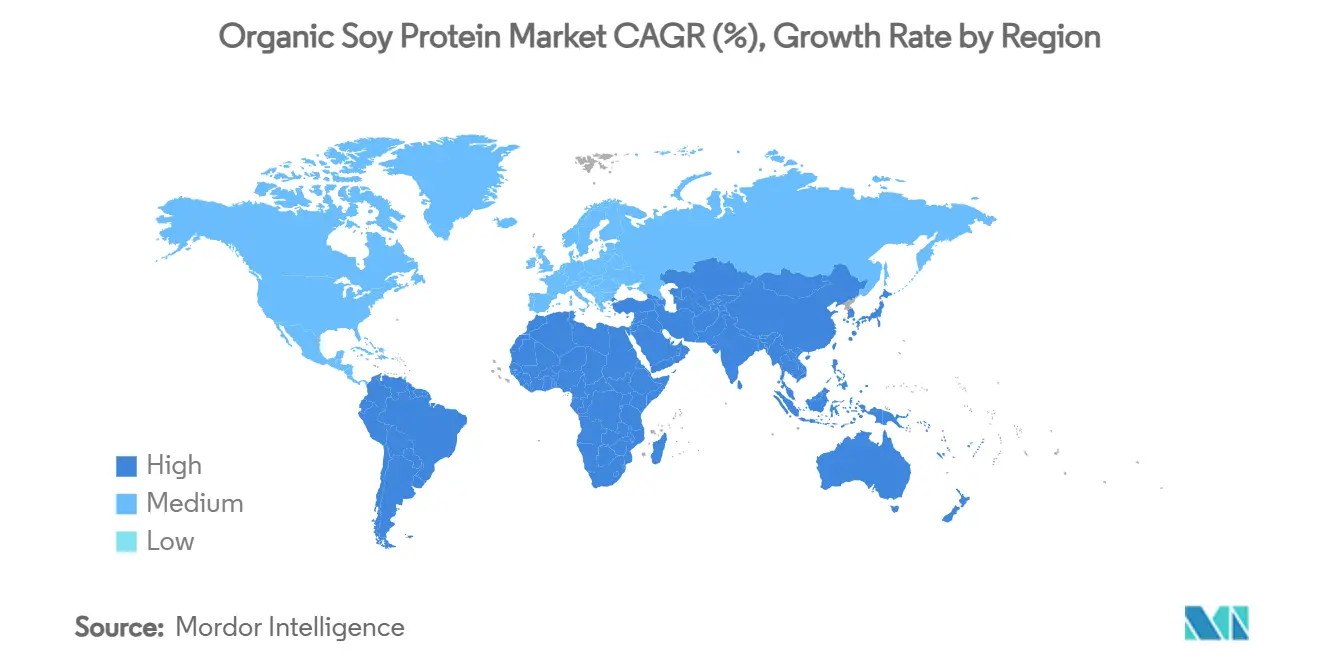

- По географии Северная Америка лидировала с 38,65% доли рынка соевого протеина в 2024 году; прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 11,78% до 2030 года.

Глобальные тенденции и инсайты рынка органического соевого протеина

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на продукты с чистой маркировкой и органические продукты | +2.1% | Северная Америка, премиальные рынки Европы | Средний срок (2-4 года) |

| Растущая популярность растительного белка | +1.8% | Глобально, во главе с Северной Америкой и Азиатско-Тихоокеанским регионом | Долгосрочно (≥4 лет) |

| Увеличение применения в спортивном и функциональном питании | +1.4% | Северная Америка и Европа как основа, расширение в Азиатско-Тихоокеанский регион | Краткосрочно (≤2 лет) |

| Увеличение использования соевого протеина в детском питании | +1.2% | Глобально, с регулятивными преимуществами в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Поддержка от правительства и органов органической сертификации | +0.9% | Северная Америка и Европа, развивающийся Азиатско-Тихоокеанский регион | Долгосрочно (≥4 лет) |

| Расширение веганских и флекситарианских диет | +1.1% | Глобально, культурно-специфическая вариация | Долгосрочно (≥4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на продукты с чистой маркировкой и органические продукты

Потребительская проверка списков ингредиентов продуктов питания усилила сдвиг в сторону узнаваемых, минимально обработанных компонентов, позиционируя соевый протеин как предпочтительную альтернативу синтетическим добавкам в пищевой рецептуре. Процесс органической сертификации USDA, хотя и требующий 3-летних переходных периодов и более высоких производственных затрат, генерирует ценовые премии в размере 6-9 долл. США за бушель для органической сои по сравнению с обычными сортами. Бремя затрат на сертификацию, составляющее от 400 000 до 890 000 долл. США для соблюдения требований к перемаркировке, создает барьеры для меньших переработчиков, одновременно принося пользу установившимся игрокам с масштабными преимуществами согласно FDA (Управление по санитарному надзору за качеством пищевых продуктов и медикаментов). Инновации в обработке, исключающие экстракцию гексаном, такие как водные методы экстракции, устраняют обеспокоенность потребителей по поводу остатков химикатов, сохраняя при этом функциональность белка. Тенденция к формулировкам с чистой маркировкой особенно выгодна изолятам соевого протеина, которые предлагают нейтральные вкусовые профили, позволяющие производителям сократить искусственные ароматизаторы при сохранении вкусовых качеств продукта.

Растущая популярность растительного белка

Рынок растительного белка эволюционировал от нишевых применений в здоровой пище до основного пищевого производства, при этом соевый протеин предлагает полный профиль аминокислот, который обеспечивает преимущества в рецептуре по сравнению с другими растительными белками. Азиатско-Тихоокеанский регион показывает значительный потенциал роста рынка благодаря традиционным моделям потребления продуктов на основе сои и преимуществам халяльной сертификации. Экологические преимущества соевого протеина, включая сниженное использование земли и воды по сравнению с производством животного белка, соответствуют обязательствам компаний по экологическому, социальному и корпоративному управлению (ESG). Производители продуктов питания все больше используют соевый протеин для соответствия требованиям к содержанию белка согласно руководящим принципам маркировки FDA для растительных альтернатив. Недавние технологические разработки в методах обработки, такие как обработка высоким гидростатическим давлением, улучшили функциональные свойства соевого протеина, позволив его использование в премиальных растительных продуктах, где текстура и ощущение во рту имеют существенное значение.

Увеличение применения в спортивном и функциональном питании

Конвергенция спортивного питания и основных пищевых категорий повысила профиль соевого протеина за пределами традиционных применений протеинового порошка, при этом 82% потребителей пробовали соевые продукты согласно исследованию рынка ADM. Регулятивная поддержка укрепляет эту тенденцию, поскольку продолжающаяся поддержка FDA преимуществ соевого протеина для сердечно-сосудистой системы обеспечивает маркетинговые преимущества над новыми растительными белками, не имеющими установленных заявлений о пользе для здоровья. Сегмент спортивного питания особенно выигрывает от быстрой скорости усвоения изолятов соевого протеина и содержания лейцина, которые соответствуют способностям сывороточного белка к синтезу мышечного белка, одновременно решая проблемы непереносимости лактозы, затрагивающие 68% мирового населения [1]National Institute of Diabetes and Digestive and Kidney Diseases, "Definition & Facts for Lactose Intolerance", niddk.nih.gov. Инновации в обработке, которые повышают растворимость и уменьшают посторонние привкусы, такие как методы ферментативного гидролиза, достигающие 50-70% степени гидролиза, позволяют включение в готовые к употреблению напитки, где вкус и текстура имеют первостепенное значение. Тенденция функционального питания пересекается с принятием терапии GLP-1, где высокобелковые формулировки становятся необходимыми для поддержания мышечной массы во время потери веса, создавая новые рыночные возможности для соевого протеина в применениях медицинского питания.

Увеличение использования соевого протеина в детском питании

Роль изолята соевого протеина в детском питании эволюционировала за пределы управления аллергией, став основной альтернативой, при этом американские младенцы потребляют смеси на основе сои с более высокими показателями принятия в таких странах, как Новая Зеландия и Израиль. Одобрение Американской академии педиатрии смесей с соевым протеином как безопасных и эффективных альтернатив смесям на коровьем молоке обеспечивает регулятивную уверенность, которая поддерживает расширение рынка [2]Healthy Children, "Choosing a Baby Formula", healthychildren.org. Технические достижения в производстве изолята соевого протеина, включая мембранную ультрафильтрацию и ферментативную обработку, улучшили усвояемость, одновременно снизив антипитательные факторы, такие как фитаты, которые ранее ограничивали усвоение минералов. Признание Индонезийской ассоциации педиатров смеси с изолятом соевого протеина как безопасной альтернативы для управления аллергией на белок коровьего молока демонстрирует растущее международное признание за пределами традиционных западных рынков. Рыночная динамика способствует изолятам соевого протеина над концентратами в применениях детского питания из-за более высокой чистоты белка и сниженной аллергенности, при этом затраты на обработку оправдываются премиальным ценообразованием в этом специализированном сегменте.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Доступность других растительных белков | -1.6% | Северная Америка и Европа | Средний срок (2-4 года) |

| Рост аллергии на сою у потребителей | -0.8% | Северная Америка и Европа | Долгосрочно (≥4 лет) |

| Высокая стоимость органической сертификации и производства | -1.0% | Премиальные рынки Северной Америки и Европы, развивающиеся в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Волатильность цен и импортная зависимость | -1.2% | Глобально, с острым воздействием в Китае и импортозависимых регионах | Краткосрочно (≤2 лет) |

| Источник: Mordor Intelligence | |||

Доступность других растительных белков

Рынок растительного белка столкнулся с усиленной конкуренцией против соевого протеина, особенно от горохового белка, который предлагает преимущества, такие как отсутствие аллергенов и нейтральный вкус, упрощающий пищевую рецептуру. Этот сдвиг является частью более широкой рыночной тенденции, когда компании, такие как Bunge, расширяют свои белковые портфели, включая белки бобов, чечевицы и мунг, для удовлетворения разнообразных функциональных и питательных потребностей. Инвестиционные тенденции показывают увеличение финансирования альтернативных источников белка, а не традиционных применений сои, что может ограничить рост соевого протеина в новых рыночных сегментах. Регулятивные разработки поддерживают эту диверсификацию, как продемонстрировали руководящие принципы Health Canada по безопасности горохового белка и проект требований к маркировке FDA для растительных альтернатив, которые создают единообразные стандарты для источников белка. Хотя соевый протеин исторически имел преимущество в стоимости обработки, этот разрыв сузился по мере увеличения производства альтернативного белка, хотя соевый протеин сохраняет свою позицию в областях, требующих полных профилей аминокислот и установленного соответствия нормативным требованиям, особенно в детском питании.

Рост аллергии на сою у потребителей

Регулирования FDA классифицируют сою как основной аллерген, требуя обязательной маркировки, которая влияет на принятие продукта, особенно в обработанных продуктах, где заявления об отсутствии аллергенов предлагают рыночные преимущества. Соблюдение требований к маркировке аллергенов FDA, иллюстрируемое отзывами, такими как случай с печеньем Daiso за необъявленную сою, демонстрирует регулятивный надзор, влияющий на производственные процессы. Производственные предприятия, обрабатывающие множественные аллергены, сталкиваются с рисками перекрестного загрязнения, приводящими к более высоким затратам на соблюдение требований и операционным вызовам, особенно для малых производителей без выделенных производственных линий, свободных от аллергенов. Растущая осведомленность потребителей о пищевых аллергиях, включая чувствительность к сое, влияет на решения по рецептуре продуктов во всех рыночных сегментах. Широкое использование сои в обработанных продуктах, как в качестве основного ингредиента, так и вспомогательного средства обработки, требует всестороннего управления аллергенами и прозрачности цепочки поставок, что увеличивает затраты на закупки. Однако производители получают выгоду от хорошо установленных протоколов контроля аллергенов сои, обеспечивая операционную стабильность по сравнению с появляющимися альтернативами растительного белка.

Сегментный анализ

По форме: изоляты стимулируют премиальные применения

Белковые концентраты доминируют на рынке со значительной долей 48,17% в 2024 году, поддерживая свою позицию как предпочтительный выбор в сегменте белковых ингредиентов. Их широкое принятие в первую очередь обусловлено экономической эффективностью по сравнению с другими формами белка. Эти концентраты особенно ценны в обычных пищевых применениях, где достаточно умеренного содержания белка. Способность белковых концентратов удовлетворять функциональные требования при сохранении управляемых производственных затрат делает их привлекательными для производителей продуктов питания. Дополнительно, их универсальность и простота включения в различные пищевые продукты способствуют их продолжающемуся рыночному лидерству.

Изоляты представляют наиболее быстро растущий сегмент со среднегодовым темпом роста 10,29% до 2030 года, обусловленный их использованием в спортивном питании и применениях детского питания, где чистота белка превышает 90% [3]Science Direct, "Whey proteins processing and emergent derivatives: An insight perspective from constituents, bioactivities, functionalities to therapeutic applications", sciencedirect.com. Производственный процесс требует приблизительно 3 тонны обезжиренных соевых бобов для производства 1 тонны изолята, при этом премиальное ценообразование компенсирует более высокие производственные затраты. Новые методы обработки, такие как методы винтового прессования с поддержкой газа, улучшают функциональность изолята, одновременно снижая экологическое воздействие по сравнению с экстракцией гексаном. Регулирования FDA поддерживают рост рынка изолятов, разрешая специфические заявления о пользе для здоровья для продуктов, содержащих не менее 6,25 грамма соевого протеина на порцию. Рынок показывает тенденцию к премиальным продуктам, при этом изоляты получают ценность в применениях, где функциональные свойства оправдывают более высокие затраты, в то время как концентраты остаются доминирующими в чувствительном к затратам пищевом производстве.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: добавки ускоряют рост

Сегмент продуктов питания и напитков доминирует на рынке соевого протеина с долей 34,47% в 2024 году, в первую очередь благодаря его широкому принятию в различных пищевых применениях. Установленный регулятивный статус соевого протеина и функциональные свойства делают его предпочтительным выбором в хлебобулочных изделиях, молочных альтернативах и заменителях мяса. Универсальность ингредиента и питательный профиль способствуют его растущему принятию в различных пищевых категориях. Пересмотренные руководящие принципы USDA теперь разрешают включение тофу и соевого йогурта в программы школьного питания, значительно расширяя институциональные рыночные возможности. Согласно этим руководящим принципам, 2,2 унции тофу, содержащие 5 граммов белка, могут засчитываться как 1 унция мясной альтернативы, дополнительно укрепляя позицию соевого протеина в институциональном общественном питании.

Добавки представляют наиболее быстро растущее применение со среднегодовым темпом роста 11,23%, обусловленное тенденциями спортивного питания и применениями медицинского питания, которые требуют специфической биодоступности белка и профилей аминокислот. Пересечение категорий продуктов питания и добавок создает возможности для функциональных продуктов с высокими концентрациями белка при сохранении пищеподобного вкуса и текстуры. Применения в детском питании командуют премиальными ценами и требуют специализированной обработки для соответствия стандартам безопасности и питания, несмотря на меньшие объемы. Регулятивная среда поддерживает применения добавок, поскольку проект руководства FDA по растительным альтернативам обеспечивает четкие пути для заявлений о содержании белка.

По сорту: пищевой сорт поддерживает доминирование

Соевый протеин пищевого сорта занимает 34,47% доли рынка в 2024 году, поддерживаемый установленными протоколами пищевой безопасности и регулятивными одобрениями для применений в продуктах питания и напитках. Требования USDA для альтернативных белковых продуктов специфицируют минимальное содержание белка 18% и биологическое качество 80% по сравнению с казеином, устанавливая четкие стандарты для разработки продуктов пищевого сорта. Строгие меры контроля качества и требования к документации обеспечивают последовательное качество и безопасность продукта во всех пищевых применениях. Потребительский спрос на растительные белковые альтернативы дополнительно укрепил позицию соевого протеина пищевого сорта в премиальных пищевых продуктах и питательных добавках. Рынок отдает предпочтение продуктам пищевого сорта в применениях, требующих соответствия нормативным требованиям и принятия потребителями, в то время как продукты непищевого сорта конкурируют в товарных применениях на основе цены.

Применения непищевого сорта демонстрируют среднегодовой темп роста 10,48%, с увеличенным принятием в рецептурах кормов для животных и промышленном использовании, где более низкие требования к чистоте обеспечивают преимущества в стоимости. Различия в обработке между сортами отражают различающиеся потребности контроля качества, поскольку продукты пищевого сорта требуют дополнительного тестирования и документации для соответствия регулированиям пищевых добавок FDA. Регулятивная структура биотехнологий, контролируемая совместно EPA, FDA и USDA, налагает дополнительные требования соответствия для генетически модифицированных соевых белков, влияя на классификацию сортов и рыночное позиционирование. Достижения в технологии обработки, включая новые концентраты соевого протеина с улучшенной функциональностью, сокращают традиционные различия сортов, поскольку производители разрабатывают продукты, специфические для применения.

Географический анализ

Северная Америка занимает 38,65% доли глобального рынка соевого протеина в 2024 году, поддерживаемая установленной инфраструктурой обработки и регулятивными структурами. Интегрированные цепочки поставок региона соединяют производство сои с перерабатывающими предприятиями, хотя ограничения транспортной инфраструктуры в производственных областях увеличивают логистические затраты. Одобрения заявлений о пользе для здоровья FDA для продуктов соевого протеина и программы органической сертификации USDA создают рыночные возможности, несмотря на более высокие производственные затраты. Зрелость североамериканского рынка поощряет разработку премиальных применений, что иллюстрируется инвестициями Green Bison Soy Processing (совместное предприятие ADM-Marathon) в интеграцию возобновляемого дизеля.

Азиатско-Тихоокеанский регион демонстрирует наивысший темп роста в 11,78% среднегодового темпа роста до 2030 года, в первую очередь из-за фокуса Китая на внутреннем производстве белка и традиционного принятия продуктов на основе сои. 90%-я зависимость Китая от импорта сои создает уязвимости поставок, которые правительство решает через стимулы внутреннего производства и альтернативы белка. Регулятивное лидерство Сингапура в культивированном мясе и растительных альтернативах, в сочетании с региональными инвестициями в исследования альтернативного белка, поддерживает рост рынка. Переход Китая от американского к бразильскому импорту сои из-за тарифов влияет на региональные стратегии цепочки поставок.

Европа приоритизирует внутреннее производство белка через политические инициативы и программы финансирования для сокращения зависимости от импорта. Инвестиция Германии в размере 38 млн евро в развитие устойчивого белка демонстрирует региональную приверженность. Рынок отдает предпочтение продуктам соевого протеина из устойчивых источников, одновременно сталкиваясь с конкуренцией от региональных альтернатив, таких как гороховые и бобовые белки. Бразилия, как мировой лидер производства сои, сталкивается с ограничениями инфраструктуры, влияющими на развитие переработки. Ближний Восток и Африка показывают потенциал роста из-за увеличивающегося населения и спроса на белок, но сталкиваются с ограничениями инфраструктуры переработки и регулятивными ограничениями.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

Конкурентный ландшафт

Рынок соевого протеина демонстрирует значительную фрагментацию, указывая на существенные возможности консолидации, поскольку установившиеся игроки используют масштабные преимущества в технологии обработки и интеграции цепочки поставок. Некоторые из ключевых игроков включают Archer Daniels Midland Company, SunOpta Inc., Bunge Limited, Cargill Incorporated, среди прочих. Основные переработчики, такие как ADM и Cargill, Incorporated, преследуют стратегии вертикальной интеграции, объединяя дробление сои с изоляцией белка и разработкой нисходящих продуктов для захвата ценности по всей цепочке поставок.

Стратегические партнерства все больше фокусируются на технологической интеграции, а не на традиционном расширении мощностей, что иллюстрируется сотрудничеством Cargill с ENOUGH для разработки альтернатив микопротеина, которые дополняют существующие портфели соевого протеина. Инновации в обработке возникают как ключевой дифференциатор, с компаниями, инвестирующими в собственные методы экстракции, которые улучшают функциональные свойства при снижении экологического воздействия. Возможности существуют в специализированных применениях, где полный профиль аминокислот соевого протеина обеспечивает преимущества над альтернативными растительными белками, особенно в сегментах медицинского питания и детского питания, где регулятивные барьеры отдают предпочтение установленным ингредиентам.

Возникающие деструкторы фокусируются на технологии обработки, а не на контроле сырья, с компаниями, такими как Benson Hill, разрабатывающими улучшенные сорта сои, которые обеспечивают более высокое содержание белка и улучшенный потенциал урожайности. Патентная деятельность в обработке соевого протеина, включая обработку высоким гидростатическим давлением и методы ферментативной модификации, указывает на продолжающийся фокус инноваций на улучшении функциональных свойств. Рыночная динамика отдает предпочтение компаниям с интегрированными цепочками поставок и техническими возможностями для разработки продуктов, специфичных для применения, в то время как товарные переработчики сталкиваются с давлением маржи от волатильности цен на сырье и конкуренции от альтернативных источников белка.

Лидеры индустрии органического соевого протеина

-

Archer Daniels Midland Company

-

SunOpta Inc.

-

Cargill, Incorporated.

-

Devansoy Inc

-

Bunge Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Bunge представила новую линейку концентратов соевого протеина на выставке IFFA с запланированным запуском осенью. Эти концентраты решают ключевые вызовы на рынке растительного белка, предлагая нейтральный цвет, чистый вкус и экономическую эффективность для производителей продуктов питания. Производство этих концентратов соевого протеина происходит на предприятии Bunge в Морристауне, Индиана, в соответствии с расширением растительно-белковых продуктов компании.

- Март 2025: New Protein International, базирующаяся в Онтарио, разрабатывает первое крупномасштабное предприятие по переработке сои в Канаде в Сарнии. Компания, соучрежденная фермером Мартином Вандерлу, нацелена на переработку 70 000 тонн сои ежегодно, производя более 17 000 тонн соевого протеина и побочных продуктов пищевого качества. Предприятие будет трудоустраивать более 100 человек и поддерживать возможности внутреннего производства соевого протеина в Канаде при предложении экспортных возможностей.

- Сентябрь 2024: Scoular намеревается начать операции на своем новом предприятии по дроблению масличных семян рапса и сои в октябре. Предприятие будет обслуживать производителей, нацеленных на рынки возобновляемых топлив и рынки протеиновой муки для кормов животных. Предприятие было переоборудовано для переработки 11 миллионов бушелей масличных семян ежегодно.

Охват отчета о глобальном рынке органического соевого протеина

Рынок органического соевого протеина разнообразно сегментирован по типу продукта на концентраты, изоляты и текстурированный белок. Органические соевые белки дифференцируются по их использованию в хлебобулочных и кондитерских изделиях, удлинителях и заменителях мяса, пищевых добавках, напитках и других применениях. Более того, рынок органического соевого протеина может быть сегментирован на основе географии.

| Концентраты |

| Изоляты |

| Текстурированный/гидролизованный |

| Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Снеки | |

| Молочные продукты и альтернативы молочным продуктам | |

| Мясные/птичьи/морепродукты и альтернативы мясным продуктам | |

| Напитки | |

| Другие пищевые применения | |

| Добавки | Спортивное/производительное питание |

| Детское питание и детское питание | |

| Питание для пожилых и медицинское питание | |

| Корма для животных | |

| Средства личной гигиены и косметика |

| Пищевой сорт |

| Непищевой сорт |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная Азия-Тихого океана | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По форме | Концентраты | |

| Изоляты | ||

| Текстурированный/гидролизованный | ||

| По применению | Продукты питания и напитки | Хлебобулочные и кондитерские изделия |

| Снеки | ||

| Молочные продукты и альтернативы молочным продуктам | ||

| Мясные/птичьи/морепродукты и альтернативы мясным продуктам | ||

| Напитки | ||

| Другие пищевые применения | ||

| Добавки | Спортивное/производительное питание | |

| Детское питание и детское питание | ||

| Питание для пожилых и медицинское питание | ||

| Корма для животных | ||

| Средства личной гигиены и косметика | ||

| По сорту | Пищевой сорт | |

| Непищевой сорт | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная Азия-Тихого океана | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка соевого протеина?

Рынок соевого протеина оценивается в 0,73 млрд долл. США в 2025 году и прогнозируется достичь 1,14 млрд долл. США к 2030 году.

Какой регион растет быстрее всего для соевого протеина?

Азиатско-Тихоокеанский регион является наиболее быстрорастущим регионом, прогнозируется расширение со среднегодовым темпом роста 11,78% до 2030 года, обусловленное стремлением Китая к внутреннему производству белка.

Какая форма соевого протеина показывает наивысший рост?

Изоляты соевого протеина лидируют со среднегодовым темпом роста 10,29%, поскольку их чистота ≥90% подходит для спортивного питания и детского питания.

Как регулятивные изменения влияют на спрос на соевый протеин?

Проект маркировки FDA 2025 года дает более четкие правила для заявлений о качестве белка, стимулируя запуск новых продуктов, использующих соевый протеин.

Почему соевый протеин предпочтителен в продуктах с чистой маркировкой?

Водная экстракция избегает остатков гексана, а органическая сертификация обеспечивает ценовые премии, приводя соевый протеин в соответствие с предпочтениями потребителей в отношении натуральных ингредиентов.

Последнее обновление страницы: