Размер и доля рынка органических кислот

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.80 Миллиардов долларов США |

| Размер Рынка (2030) | 18.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.55% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

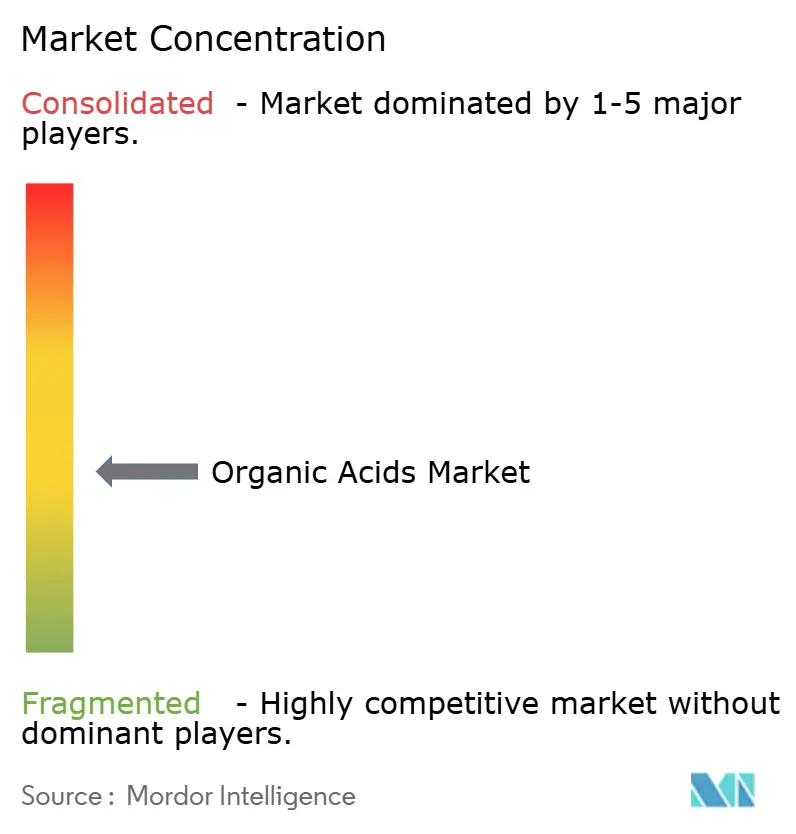

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка органических кислот от Mordor Intelligence

Размер рынка органических кислот достиг 13,80 млрд долл. США в 2025 году и, согласно прогнозу, увеличится до 18,95 млрд долл. США к 2030 году с CAGR 6,55%. Этот рост во многом обусловлен заметным переходом от нефтехимических методов к процессам ферментации на биологической основе, а также растущим спросом на продукты с чистой маркировкой в пищевой, полимерной и фармацевтической отраслях. Органические кислоты, включающие уксусную кислоту, лимонную кислоту, молочную кислоту и другие, играют ключевую роль в различных применениях, таких как консервирование пищевых продуктов, усиление вкуса и регулирование pH. Переход к методам производства на биологической основе набирает обороты из-за экологических проблем и потребности в устойчивых альтернативах. Кроме того, растущие потребительские предпочтения в отношении натуральных продуктов с чистой маркировкой побуждают производителей внедрять органические кислоты в составы продуктов питания и напитков. В полимерной и фармацевтической отраслях органические кислоты все чаще используются благодаря их функциональным свойствам, таким как действие в качестве промежуточных продуктов в химическом синтезе и повышение производительности продукции. Это растущее внедрение в различных цепочках создания стоимости подчеркивает устойчивое расширение рынка в течение прогнозируемого периода.

Ключевые выводы отчета

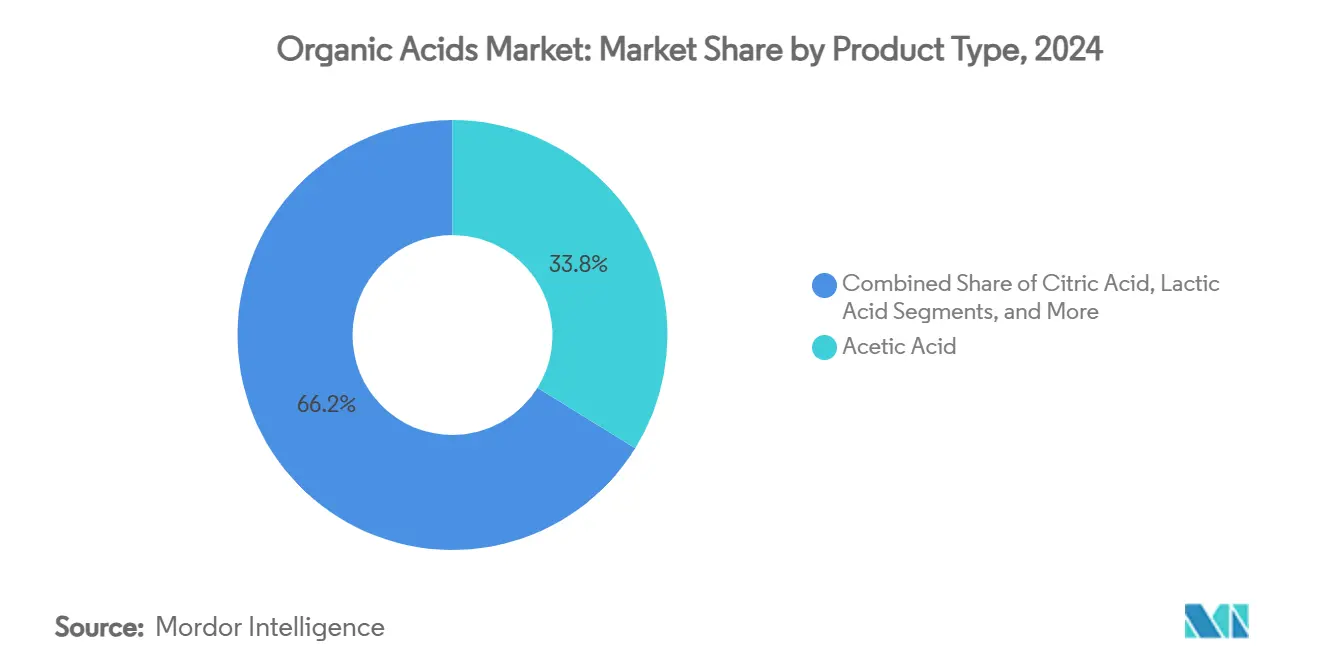

- По типу продукции уксусная кислота лидировала с 34,16% доли рынка органических кислот в 2024 году, в то время как янтарная кислота, согласно прогнозу, будет расширяться с CAGR 9,67% до 2030 года.

- По источнику нефтехимические пути занимали 61,52% доли доходов в 2024 году, тогда как кислоты на биологической основе, согласно прогнозу, будут расти с CAGR 11,07% до 2030 года.

- По форме жидкие формы составляли 58,87% доли доходов в 2024 году, в то время как сухие/порошковые формы, согласно прогнозу, будут расти с CAGR 6,50% до 2030 года.

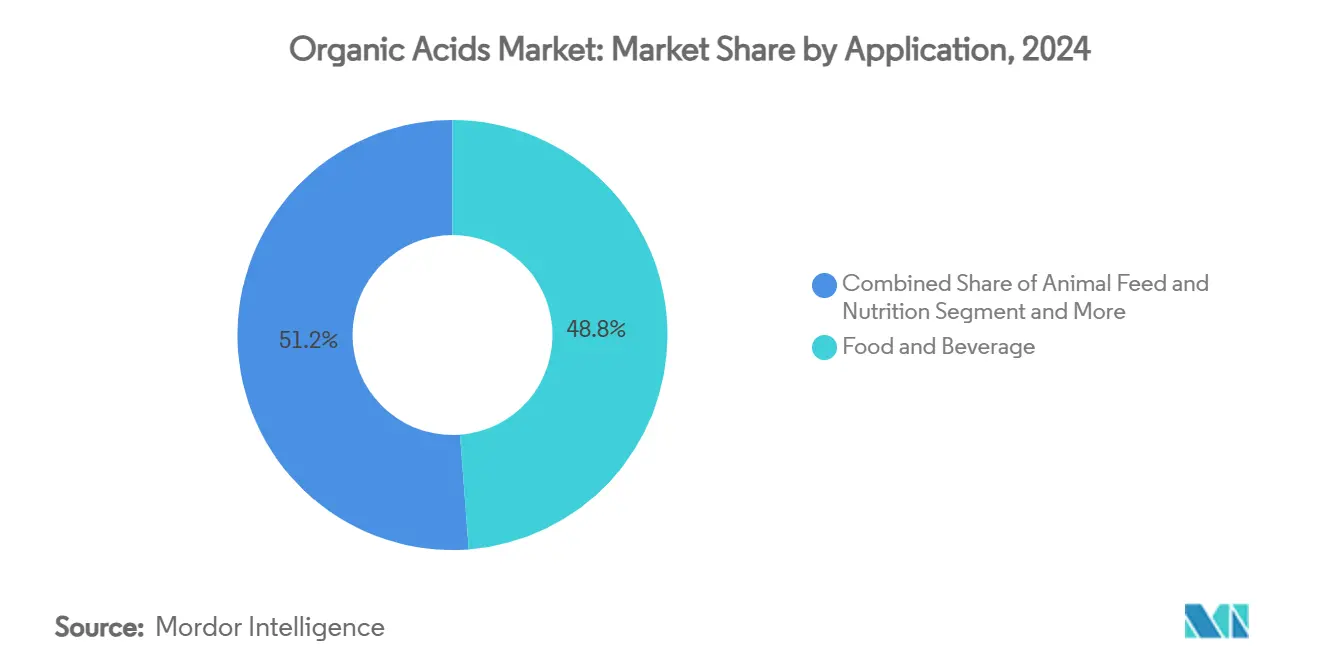

- По применению продукты питания и напитки составляли 48,79% доли размера рынка органических кислот в 2024 году; полимеры и биопластики развиваются с CAGR 11,54% до 2030 года.

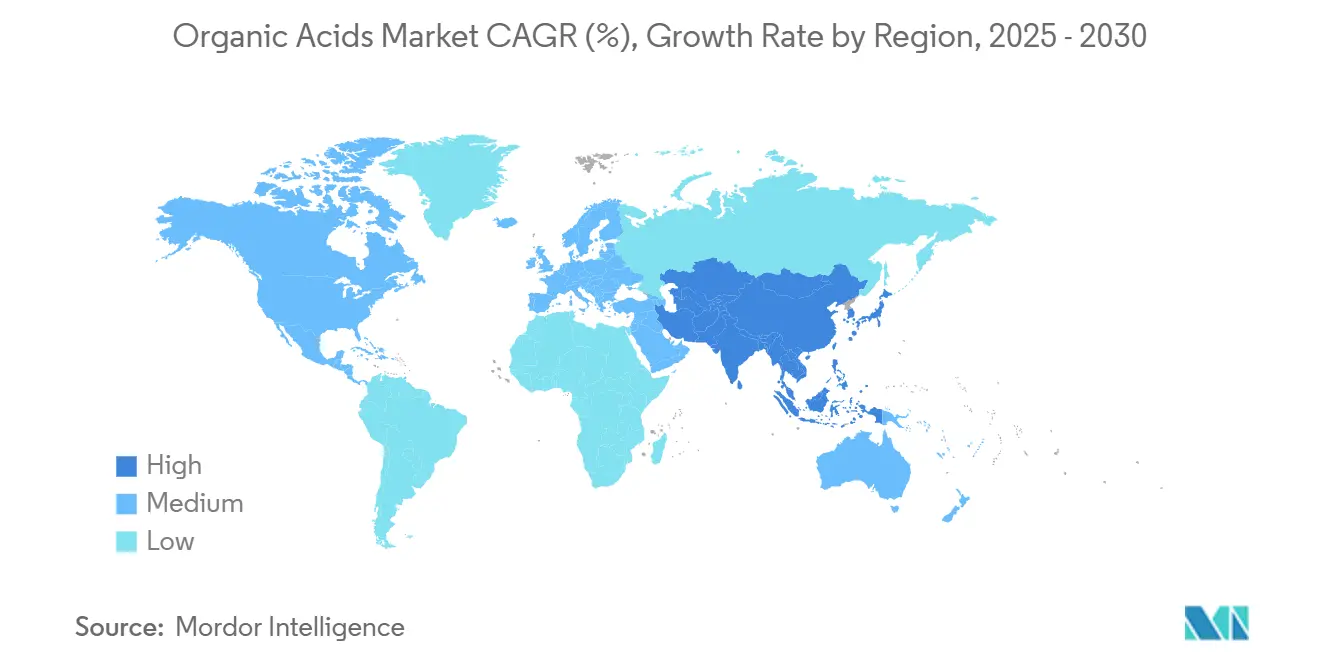

- По географии Азиатско-Тихоокеанский регион занимал 30,42% доли доходов в 2024 году и, согласно прогнозу, зафиксирует CAGR 9,41% в период 2025-2030 гг.

Глобальные тенденции и аналитика рынка органических кислот

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение уксусной кислоты в винил-ацетат-мономер для солнечных EVA-пленок | +1.2% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочный период (2-4 года) |

| Спрос на фармацевтическую молочную кислоту для инъекционных лекарственных форм | +0.8% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Расширение натуральных консервантов на основе лимонной кислоты в напитках с чистой маркировкой | +0.9% | Глобально, под руководством Северной Америки и Европы | Краткосрочный период (≤ 2 лет) |

| Рост янтарной кислоты как строительного блока для био-PBS и био-BDO | +1.1% | Северная Америка и Европа, с развивающимся присутствием в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Внедрение муравьиной и пропионовой кислот кормового качества для рационов свиней без АЧС | +0.6% | Глобально, с акцентом на Азиатско-Тихоокеанский регион и Европу | Среднесрочный период (2-4 года) |

| Использование в кормах для животных как альтернативы антибиотикам | +0.7% | Глобально, особенно в регионах с ограничениями на антибиотики | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение уксусной кислоты в винил-ацетат-мономер для солнечных EVA-пленок

Быстрый рост фотоэлектрической промышленности значительно увеличил спрос на уксусную кислоту в производстве винил-ацетат-мономеров (VAM). EVA-инкапсулирующие пленки, которые необходимы для повышения долговечности и эффективности солнечных панелей, движут этим спросом. Производители теперь могут изготавливать коммерческий VAM из возобновляемого сырья, используя некаталитический крекинг соевого масла. Этот инновационный процесс производит уксусную кислоту как ценный сопутствующий продукт, который соответствует строгим требованиям к качеству солнечной промышленности. Принимая этот путь производства на биологической основе, производители решают задачи устойчивости, одновременно диверсифицируя цепочки поставок для снижения зависимости от нефтехимического VAM. Кроме того, интеграция этилена, полученного из возобновляемого этанола, с уксусной кислотой на биологической основе устанавливает полностью устойчивый маршрут производства VAM. Это достижение позволяет производителям органических кислот использовать возможности премиального ценообразования на быстро расширяющемся солнечном рынке.

Спрос на фармацевтическую молочную кислоту для инъекционных лекарственных форм

Спрос на фармацевтическую молочную кислоту является значительным драйвером на рынке органических кислот, особенно благодаря ее растущему применению в инъекционных лекарственных формах. Молочная кислота, известная своей биосовместимостью и биоразлагаемостью, широко используется в фармацевтической промышленности для усовершенствования систем доставки лекарств. Согласно данным Управления по контролю за продуктами и лекарствами США (FDA), внедрение молочной кислоты в лекарственные составы соответствует строгим стандартам безопасности и эффективности, что делает ее предпочтительным выбором для инъекционных препаратов [1]Источник: Управление по контролю за продуктами и лекарствами США, "Лекарственная терапия и регулирование в США", www.fda.gov. Кроме того, Всемирная организация здравоохранения подчеркивает важность таких биосовместимых соединений в улучшении результатов лечения пациентов, особенно в медикаментах критической помощи. Более того, растущая распространенность хронических заболеваний, таких как диабет и сердечно-сосудистые расстройства, привела к всплеску спроса на инъекционные препараты, что еще больше стимулирует потребность в фармацевтической молочной кислоте. Согласно данным Центров по контролю и профилактике заболеваний (CDC), распространенность общего диабета составляла 15,8% среди всех взрослых в Соединенных Штатах в 2023 году[2]Источник: Центры по контролю и профилактике заболеваний, "Национальный отчет по статистике диабета", www.cdc.gov, что подчеркивает растущую потребность в эффективных системах доставки лекарств. Ожидается, что этот рост непосредственно повлияет на спрос на молочную кислоту в фармацевтических применениях.

Расширение натуральных консервантов на основе лимонной кислоты в напитках с чистой маркировкой

Расширение натуральных консервантов на основе лимонной кислоты становится значительным драйвером на рынке органических кислот. Эти консерванты все чаще предпочитают в напитках с чистой маркировкой из-за их натурального происхождения и многофункциональных свойств, таких как усиление вкуса, поддержание баланса pH и продление срока годности. Спрос на продукты с чистой маркировкой значительно вырос за последние несколько лет, движимый потребительскими предпочтениями в отношении прозрачности и натуральных ингредиентов. Исследования CBI, Министерства иностранных дел, подчеркивают эту тенденцию, прогнозируя, что продукты с чистой маркировкой вырастут с составления 52% портфелей в 2021 году до более 70% в 2025 и 2026 годах [3]Источник: CBI Министерство иностранных дел, Какие тенденции предлагают возможности,

www.cbi.eu.. Кроме того, Продовольственная и сельскохозяйственная организация (FAO) подчеркивает, что лимонная кислота является одной из наиболее широко используемых органических кислот в мире, с применениями, охватывающими продукты питания, напитки и фармацевтику. Эта тенденция соответствует растущему регулятивному акценту на снижение синтетических добавок в потребительских товарах, что дополнительно стимулирует внедрение решений на основе лимонной кислоты в индустрии напитков.

Рост янтарной кислоты как строительного блока для био-PBS и био-BDO

Растущий спрос на янтарную кислоту как строительный блок для биополимеров на биологической основе, таких как био-PBS (полибутиленсукцинат) и био-BDO (1,4-бутандиол), движет рынком органических кислот. Янтарная кислота, полученная из возобновляемого сырья, все чаще используется в производстве биоразлагаемых и устойчивых материалов. Эта тенденция соответствует глобальному сдвигу к снижению зависимости от ископаемого топлива и минимизации воздействия на окружающую среду. Использование янтарной кислоты в био-PBS улучшает биоразлагаемость и механические свойства полимера, делая его предпочтительным выбором в упаковке, сельском хозяйстве и других применениях. Аналогично, ее роль в производстве био-BDO, ключевого промежуточного продукта для различных промышленных применений, дополнительно подчеркивает ее важность в секторе химических веществ на биологической основе. Растущее внедрение альтернатив на биологической основе в различных отраслях, как ожидается, стимулирует спрос на янтарную кислоту, тем самым значительно способствуя росту рынка органических кислот.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие директивы по ЛОС, ограничивающие нефтеосновные акриловые и адипиновые кислоты | -0.9% | Северная Америка и Европа, с развивающимися регулированиями в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Избыточная мощность и сжатие цен на китайскую лимонную кислоту низкой чистоты | -0.7% | Глобально, с основным воздействием в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Экологические проблемы с синтетическими кислотами, препятствующие росту рынка | -0.5% | Глобально, со строгим исполнением на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Технологические и инфраструктурные барьеры, препятствующие росту рынка | -0.8% | Глобально, с острыми вызовами на развивающихся рынках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие директивы по ЛОС, ограничивающие нефтеосновные акриловые и адипиновые кислоты

Рынок органических кислот испытывает значительное ограничение из-за строгих директив по летучим органическим соединениям (ЛОС), наложенных на нефтеосновные акриловые и адипиновые кислоты. Эти директивы направлены на снижение загрязнения окружающей среды и продвижение устойчивости путем ограничения использования нефтехимических производных, которые способствуют выбросам ЛОС. ЛОС известны своим неблагоприятным воздействием как на здоровье человека, так и на окружающую среду, включая способствование образованию приземного озона и ухудшению качества воздуха. В результате регулятивные органы в различных регионах, включая Северную Америку, Европу и Азиатско-Тихоокеанский регион, внедрили строгие руководящие принципы для ограничения выбросов ЛОС, что непосредственно влияет на производство и использование нефтеосновных акриловых и адипиновых кислот. Производители на рынке органических кислот сталкиваются с проблемами соблюдения этих регулирований, что может привести к увеличению производственных затрат из-за необходимости в передовых технологиях и процессах для соответствия стандартам соблюдения. Кроме того, ограничения стимулируют отрасль к изучению и внедрению альтернативного сырья, такого как сырье на биологической основе, которое более экологично, но часто сопряжено с более высокими затратами и проблемами масштабируемости.

Экологические проблемы с синтетическими кислотами, препятствующие росту рынка

Экологические проблемы относительно использования синтетических кислот значительно ограничивают рост рынка органических кислот. Процессы производства и утилизации синтетических кислот часто приводят к неблагоприятному воздействию на окружающую среду, такому как загрязнение воды и почвы, выбросы парниковых газов и экологическая деградация. Эти экологические риски привели к внедрению строгих регулирований правительствами и усиленному мониторингу экологическими организациями, создавая дополнительные бремена соблюдения для производителей. Более того, растущая осведомленность потребителей об экологическом следе синтетических кислот сместила спрос к более устойчивым и экологически чистым альтернативам, таким как органические кислоты. Этот сдвиг усилил давление на производителей к инновациям и внедрению более зеленых методов производства, которые часто требуют существенных инвестиций и более длинных временных рамок. Следовательно, эти факторы в совокупности препятствуют траектории роста рынка органических кислот, представляя значительные вызовы для заинтересованных сторон по всей цепочке создания стоимости.

Сегментный анализ

По типу продукции: уксусная кислота доминирует, в то время как янтарная стремительно растет

В 2024 году уксусная кислота занимает доминирующую долю рынка 34,16% на рынке органических кислот, поддерживая свою лидирующую позицию. Это доминирование объясняется ее широким применением в различных отраслях, включая текстильную, продукты питания и напитки, а также фармацевтику. Уксусная кислота играет критическую роль в производстве винил-ацетат-мономера (VAM), который является ключевым предшественником для производства клеев, красок и покрытий. Кроме того, ее использование в производстве уксусного ангидрида, терефталевой кислоты и ацетатных эфиров еще больше увеличивает ее спрос. Универсальность соединения и широкий спрос в отраслях конечных пользователей продолжают стимулировать ее рост и укреплять ее позицию как лидера рынка. Растущее внимание к промышленным применениям и растущий спрос на VAM в развивающихся экономиках, как ожидается, еще больше поддержат рост уксусной кислоты в ближайшие годы.

Янтарная кислота, с другой стороны, становится самым быстрорастущим сегментом на рынке органических кислот. Прогнозируется, что она зарегистрирует устойчивый CAGR 9,67% в течение прогнозируемого периода 2025-2030 гг. Этот рост главным образом питается ее растущим внедрением как строительного блока для биоразлагаемых полимеров, которые набирают обороты из-за растущих экологических проблем и регулятивной поддержки устойчивых материалов. Янтарная кислота также используется в производстве смол, покрытий и продуктов личной гигиены, что дополнительно способствует ее расширяющемуся рыночному присутствию. Более того, достижения в технологиях производства на биологической основе сделали янтарную кислоту экономически эффективной и возобновляемой альтернативой химическим веществам на основе нефти.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: биологический сегмент опережает нефтехимические источники

В 2024 году нефтехимические источники доминировали на рынке органических кислот, занимая значительную долю 61,52%. Эти источники продолжают играть ключевую роль в удовлетворении высокого спроса на органические кислоты в различных отраслях, включая продукты питания и напитки, фармацевтику и химические вещества. Установленная инфраструктура для нефтехимического производства и относительно более низкие производственные затраты способствуют их сильной рыночной позиции. Однако озабоченности относительно экологической устойчивости и колебания цен на сырую нефть могут представлять вызовы для роста органических кислот на нефтехимической основе в ближайшие годы.

С другой стороны, биологические источники органических кислот, как ожидается, будут расти с впечатляющим CAGR 11,07% в течение прогнозируемого периода. Этот рост движим растущими потребительскими предпочтениями в отношении устойчивых и экологически чистых продуктов, а также строгими экологическими регулированиями, поощряющими внедрение возобновляемых ресурсов. Органические кислоты на биологической основе получают из возобновляемого сырья, такого как кукуруза, сахарный тростник и другая биомасса, что делает их более устойчивой альтернативой нефтехимическим источникам. Достижения в биотехнологии и процессах ферментации еще больше повышают эффективность и масштабируемость производства органических кислот на биологической основе, позиционируя этот сегмент как ключевой драйвер роста на рынке.

По применению: продукты питания и напитки лидируют, в то время как полимеры и биопластики стремительно растут

В 2024 году сектор продуктов питания и напитков доминирует на рынке органических кислот, составляя значительную долю 48,79%. Органические кислоты широко используются в этом секторе благодаря их многофункциональным свойствам, включая консервирование, усиление вкуса и регулирование pH. Эти кислоты помогают продлить срок годности продуктов, поддерживать их качество и улучшать вкус, делая их незаменимыми в обработанных продуктах питания, напитках и готовых к употреблению блюдах. Растущие потребительские предпочтения в отношении удобных продуктов питания и напитков, в сочетании с растущим акцентом на безопасности и качестве пищевых продуктов, продолжают стимулировать спрос на органические кислоты в этом секторе. Кроме того, растущая тенденция продуктов с чистой маркировкой и натуральных ингредиентов еще больше стимулировала внедрение органических кислот, поскольку они соответствуют потребительскому спросу на более здоровые и прозрачные пищевые варианты.

С другой стороны, сектор полимеров и биопластиков становится высокорастущим сегментом на рынке органических кислот. Прогнозируется, что этот сектор зарегистрирует впечатляющий CAGR 11,54% с 2025 по 2030 год, питаемый растущим спросом на биоразлагаемые и устойчивые упаковочные решения. Органические кислоты служат ключевым сырьем в производстве биопластиков, предлагая экологически чистую альтернативу обычным пластикам. Растущий акцент на снижении пластиковых отходов, поддерживаемый строгими экологическими регулированиями и растущей потребительской осведомленностью, как ожидается, стимулирует внедрение органических кислот в этом секторе в течение прогнозируемого периода. Более того, достижения в технологиях биопластиков и растущие инвестиции в исследования и разработки повышают эффективность и масштабируемость производства биопластиков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форме: жидкие доминируют, в то время как сухие форматы набирают обороты

В 2024 году жидкие органические кислоты доминируют на рынке органических кислот с долей рынка 58,87%. Их широкое внедрение объясняется простотой обращения, что упрощает промышленные процессы, и их более низкими производственными затратами по сравнению с другими форматами. Эти преимущества делают жидкие органические кислоты предпочтительным выбором в различных отраслях, включая продукты питания и напитки, фармацевтику и химические вещества. Постоянный спрос на жидкие органические кислоты, как ожидается, поддержит их значительную долю рынка в течение прогнозируемого периода, движимый их универсальностью и экономической эффективностью в крупномасштабных применениях. Более того, достижения в технологиях производства, вероятно, повысят эффективность и качество жидких органических кислот, еще больше укрепив их позицию на рынке.

С другой стороны, прогнозируется, что сухие или порошковые органические кислоты станут свидетелями существенного роста с 2025 по 2030 год с устойчивым CAGR 6,50%. Этот рост питается их более длительным сроком годности, простотой транспортировки и пригодностью для применений, требующих точного дозирования, таких как корма для животных и консервирование пищевых продуктов. Способность порошкового формата поддерживать стабильность в различных условиях окружающей среды делает его привлекательным вариантом для производителей. Кроме того, растущий акцент на устойчивых и экологически чистых решениях стимулировал интерес к применениям биопластиков, где органические кислоты играют ключевую роль как сырье. Растущий спрос на порошковые форматы и применения биопластиков, как ожидается, стимулирует инновации и расширит охват рынка в течение прогнозируемого периода.

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион доминировал на глобальном рынке органических кислот, занимая наибольшую региональную долю рынка 30,42% и регистрируя самый быстрый рост с прогнозируемым CAGR 9,41% до 2030 года. Это двойное лидерство проистекает из устойчивой производственной экосистемы региона и растущих моделей потребления его расширяющегося населения среднего класса. Спрос на органические кислоты особенно силен в пищевых, фармацевтических и промышленных применениях, движимый растущей урбанизацией и изменяющимися потребительскими предпочтениями. Китай, как ключевой производитель в регионе, сталкивается с вызовами, такими как избыточная мощность и продолжающиеся торговые споры, которые могут повлиять на его рыночную динамику. Однако Индия и страны Юго-Восточной Азии становятся значительными вкладчиками роста, поддерживаемыми быстрым экономическим развитием, благоприятной государственной политикой и соответствием глобальным стандартам устойчивости.

Северная Америка продолжает поддерживать сильную позицию на рынке органических кислот, опирающуюся на ее технологические достижения в производстве на биологической основе и регулятивную структуру, которая приоритизирует устойчивость и высокие стандарты качества. Регион стал свидетелем существенных инвестиций в мощности ферментации, устраняющих предыдущие инфраструктурные пробелы и обеспечивающих более эффективные производственные процессы. Спрос на органические кислоты в Северной Америке еще больше поддерживается растущим внедрением альтернатив на биологической основе в различных отраслях, включая продукты питания и напитки, фармацевтику и сельское хозяйство. Акцент региона на инновации и устойчивость позиционировал его как лидера в разработке передовых решений органических кислот, обслуживающих как внутренний, так и международные рынки. Эти факторы обеспечивают продолжающееся превосходство Северной Америки в глобальном рыночном ландшафте.

Европа, с ее зрелым рынком органических кислот, подчеркивает премиальные применения и строгое регулятивное соблюдение. Строгие экологические стандарты региона создают возможности для производителей на биологической основе, поскольку отрасли все больше переходят к устойчивым и экологически чистым решениям. Спрос на органические кислоты в Европе движим их применениями в консервировании пищевых продуктов, фармацевтике и промышленных процессах, где качество и устойчивость являются первостепенными. Между тем, Южная Америка и Ближний Восток и Африка представляют развивающиеся возможности на глобальном рынке органических кислот. Эти регионы получают выгоду от экономического развития и обильных сельскохозяйственных ресурсов, которые обеспечивают сильную основу для производства и потребления органических кислот.

Конкурентная среда

Рынок органических кислот в глобальном масштабе демонстрирует умеренную фрагментацию. Этот уровень фрагментации создает значительные возможности для консолидации доли рынка, особенно через стратегические приобретения и расширение мощностей. Компании используют передовые технологические возможности и расширяют свое географическое присутствие для укрепления своих конкурентных позиций. Установившиеся игроки, такие как BASF, фокусируются на устойчивых производственных технологиях для соответствия развивающимся потребительским предпочтениям и регулятивным требованиям, тем самым поддерживая свое рыночное лидерство. Конкурентная природа рынка еще больше подпитывается растущим спросом на органические кислоты в отраслях, таких как продукты питания и напитки, фармацевтика и сельское хозяйство, что стимулирует компании к инновациям и дифференциации своих предложений.

Лидеры отрасли принимают дифференцированные стратегии для опережения в этом конкурентном ландшафте. BASF, например, активно инвестирует в инновационные и устойчивые методы производства для снижения воздействия на окружающую среду при удовлетворении растущего спроса на органические кислоты в различных применениях. Эти стратегии не только повышают операционную эффективность, но и отвечают растущему акценту на устойчивости в рамках рынка. Кроме того, установившиеся игроки фокусируются на расширении своих производственных мощностей и входе на новые рынки для использования растущего спроса в развивающихся экономиках. Такие инициативы ключевых игроков устанавливают бенчмарки для отрасли, заставляя конкурентов инновировать и адаптироваться для остающейся актуальности.

Между тем, появляющиеся дисрапторы бросают вызов доминированию действующих лиц, используя новые производственные технологии и формируя стратегические партнерства. Solugen, заметный пример, сотрудничала с ADM для производства органических кислот на биологической основе, используя собственные процессы ферментации. Эти процессы разработаны для устранения традиционных выбросов CO2, предлагая более экологически чистую альтернативу. Такие достижения новых участников усиливают конкуренцию и направляют рынок к более устойчивым и инновационным решениям, изменяя конкурентную динамику глобального рынка органических кислот. Кроме того, эти дисрапторы фокусируются на нишевых применениях и кustomизированных решениях для обслуживания конкретных потребностей клиентов, еще больше диверсифицируя конкурентную среду.

Лидеры отрасли органических кислот

-

BASF SE

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Nippon Shokubai Co., Ltd.

-

DSM-Firmenich AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Ноябрь 2024: Solugen начала строительство биопроизводственного объекта в Маршалле, Миннесота, в партнерстве с ADM, с производственной мощностью до 120 килотонн в год для органических кислот с низким содержанием углерода, ожидая избежать выбросов до 18 миллионов килограммов CO2 ежегодно.

- Ноябрь 2024: BASF, глобальный лидер в химической промышленности, заключила партнерство с Acies Bio для укрепления своей позиции на рынке химических веществ на биологической основе. Это сотрудничество фокусируется на улучшении устойчивого производства жирных спиртов путем использования технологии ферментации. Процесс включает возобновляемый метанол, соответствуя обязательству BASF в области устойчивости и инноваций.

- Октябрь 2024: Evonik реструктурирует свой бизнес кето- и фармааминокислот для укрепления своего фокуса на ключевых областях роста. В рамках этой инициативы компания оценивает стратегические варианты для своих производственных площадок, расположенных в Аме, Франция, и Умине, Китай. Этот ход соответствует более широкой стратегии Evonik по оптимизации своего портфеля и повышению операционной эффективности в своих основных бизнес-сегментах.

- Май 2024: Innovad Group укрепила свою позицию на бразильском рынке пищевых добавок для питания, приобретя Oligo Basics, известного бразильского поставщика кормовых добавок. Это приобретение расширяет портфель Innovad, особенно в продуктах на основе органических кислот, и подтверждает ее приверженность предоставлению инновационных решений в секторе питания животных в регионе.

Охват глобального отчета по рынку органических кислот

Органические кислоты - это органические соединения, которые проявляют кислотные свойства, прежде всего из-за присутствия карбоксильной группы (-COOH).

Глобальный рынок органических кислот был сегментирован по типу, источнику, применению, форме и географии. На основе типа продукции рынок сегментирован на уксусную кислоту, лимонную кислоту, молочную кислоту, янтарную кислоту, яблочную кислоту, пропионовую кислоту, муравьиную кислоту, фумаровую и малеиновую кислоты и прочие. По применению рынок сегментирован на продукты питания и напитки, корма для животных и питание, фармацевтику и здравоохранение, личную гигиену и косметику, промышленные химикаты и промежуточные продукты, полимеры и биопластики и прочие. По источнику рынок сегментирован на биологическую основу, нефтехимические продукты и гибридные/сопутствующие потоки. По форме рынок сегментирован на жидкий и сухой кристаллический порошок. Также исследование предоставляет анализ рынка органических кислот на развивающихся и установившихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

| Уксусная кислота |

| Лимонная кислота |

| Молочная кислота |

| Янтарная кислота |

| Яблочная кислота |

| Пропионовая кислота |

| Муравьиная кислота |

| Фумаровая и малеиновая кислоты |

| Прочие (бензойная, глюконовая, адипиновая и др.) |

| Биологическая основа |

| Нефтехимические продукты |

| Гибридные/сопутствующие потоки |

| Продукты питания и напитки |

| Корма для животных и питание |

| Фармацевтика и здравоохранение |

| Личная гигиена и косметика |

| Промышленные химикаты и промежуточные продукты (VAM, PTA, акрилаты и др.) |

| Полимеры и биопластики (PLA, PBS, PHA) |

| Прочие (текстиль, смазочные материалы, электроника) |

| Жидкий |

| Сухой/кристаллический/порошок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона |

| По типу | Уксусная кислота | |

| Лимонная кислота | ||

| Молочная кислота | ||

| Янтарная кислота | ||

| Яблочная кислота | ||

| Пропионовая кислота | ||

| Муравьиная кислота | ||

| Фумаровая и малеиновая кислоты | ||

| Прочие (бензойная, глюконовая, адипиновая и др.) | ||

| По источнику | Биологическая основа | |

| Нефтехимические продукты | ||

| Гибридные/сопутствующие потоки | ||

| По применению | Продукты питания и напитки | |

| Корма для животных и питание | ||

| Фармацевтика и здравоохранение | ||

| Личная гигиена и косметика | ||

| Промышленные химикаты и промежуточные продукты (VAM, PTA, акрилаты и др.) | ||

| Полимеры и биопластики (PLA, PBS, PHA) | ||

| Прочие (текстиль, смазочные материалы, электроника) | ||

| По форме | Жидкий | |

| Сухой/кристаллический/порошок | ||

| Географический анализ | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка органических кислот?

Рынок органических кислот оценивается в 13,80 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 18,95 млрд долл. США к 2030 году.

Какой регион занимает наибольшую долю рынка органических кислот?

Азиатско-Тихоокеанский регион лидирует с долей 30,42% в 2024 году, движимый развитыми производственными мощностями региона.

Какой продуктовый сегмент расширяется быстрее всего?

Прогнозируется, что янтарная кислота будет расти с CAGR 9,67% в течение 2025-2030 гг.

Какой сегмент применения занимает основную долю на рынке органических кислот?

Продукты питания и напитки занимали основную долю 48,79% в 2024 году.

Последнее обновление страницы: