Размер и доля рынка флавоноидов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.42 Миллиардов долларов США |

| Размер Рынка (2030) | 1.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.11% CAGR |

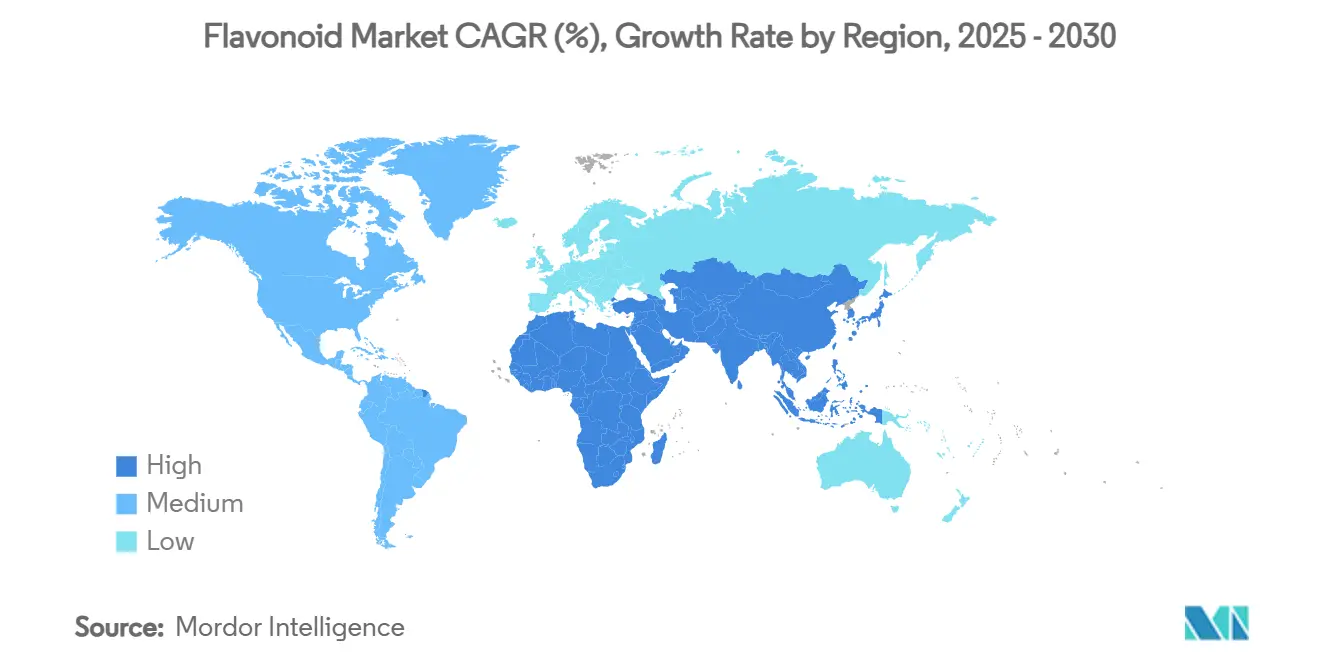

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка флавоноидов от Mordor Intelligence

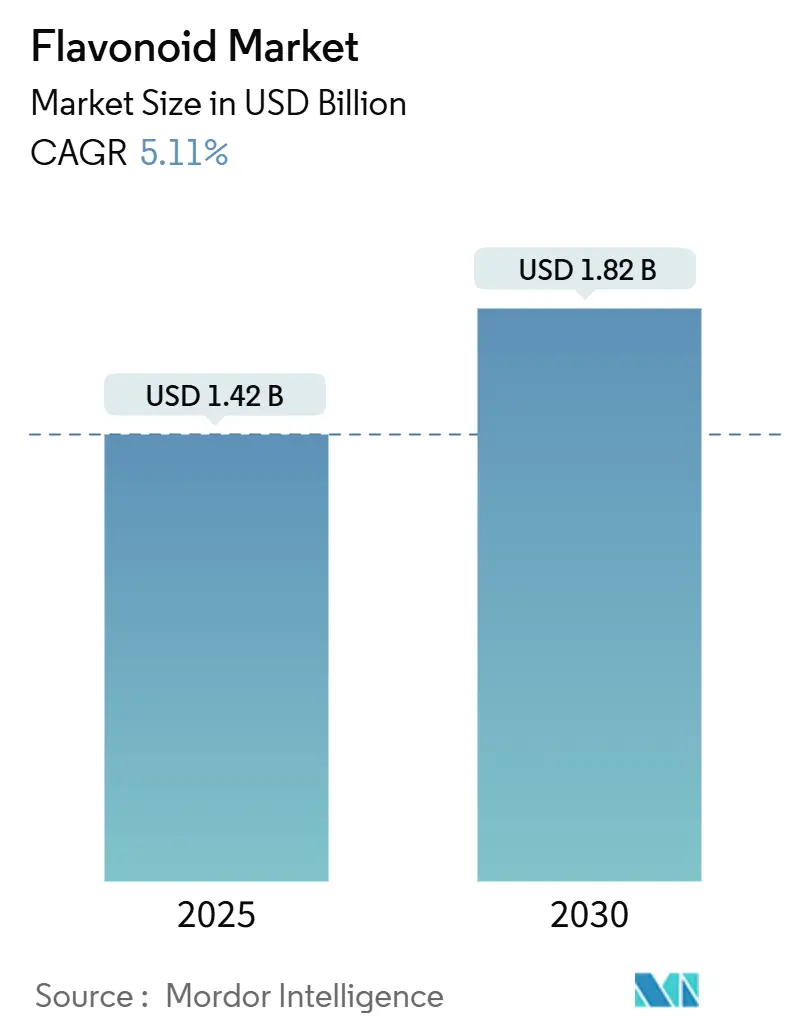

Размер рынка флавоноидов оценивается в 1,42 млрд долларов США в 2025 году и, как ожидается, достигнет 1,82 млрд долларов США к 2030 году, при среднегодовом темпе роста 5,11%. Рост рынка обусловлен регулированием, поддерживающим натуральные красители, улучшенными технологиями экстракции и возросшим потребительским спросом на функциональные нутрицевтики и косметику. Поправка Управления по санитарному надзору за качеством пищевых продуктов и медикаментов к правилам о пищевых красителях теперь разрешает расширенное использование экстракта цветков клитории в различных пищевых продуктах, включая готовые к употреблению каши, крекеры, закусочные смеси, твердые крендели, обычные картофельные чипсы, кукурузные чипсы, чипсы тортилья и мультизерновые чипсы на уровнях, соответствующих надлежащей производственной практике (GMP). Это регулятивное изменение, вступающее в силу 26 июня 2025 года, отвечает на петицию о пищевом красителе (CAP) от Sensient Colors, LLC и указывает на отраслевой переход к ботаническим пигментам.[1]Источник: Federal Register, "Listing of Color Additives Exempt From Certification; Butterfly Pea Flower Extract", federalregister.gov Кроме того, разработка Университетом штата Огайо стабильных при хранении антоцианиновых синих красителей повышает функциональность в кислых средах. Северная Америка доминирует на рынке благодаря установленным руководящим принципам FDA, в то время как Азиатско-Тихоокеанский регион демонстрирует рост, обусловленный увеличением располагаемого дохода и благоприятными нутрицевтическими правилами. Ограничения поставок цитрусовых и ягод влияют на доступность сырья; однако методы производства на основе ферментации предлагают потенциальные решения для стабилизации колебаний цен.

Ключевые выводы отчета

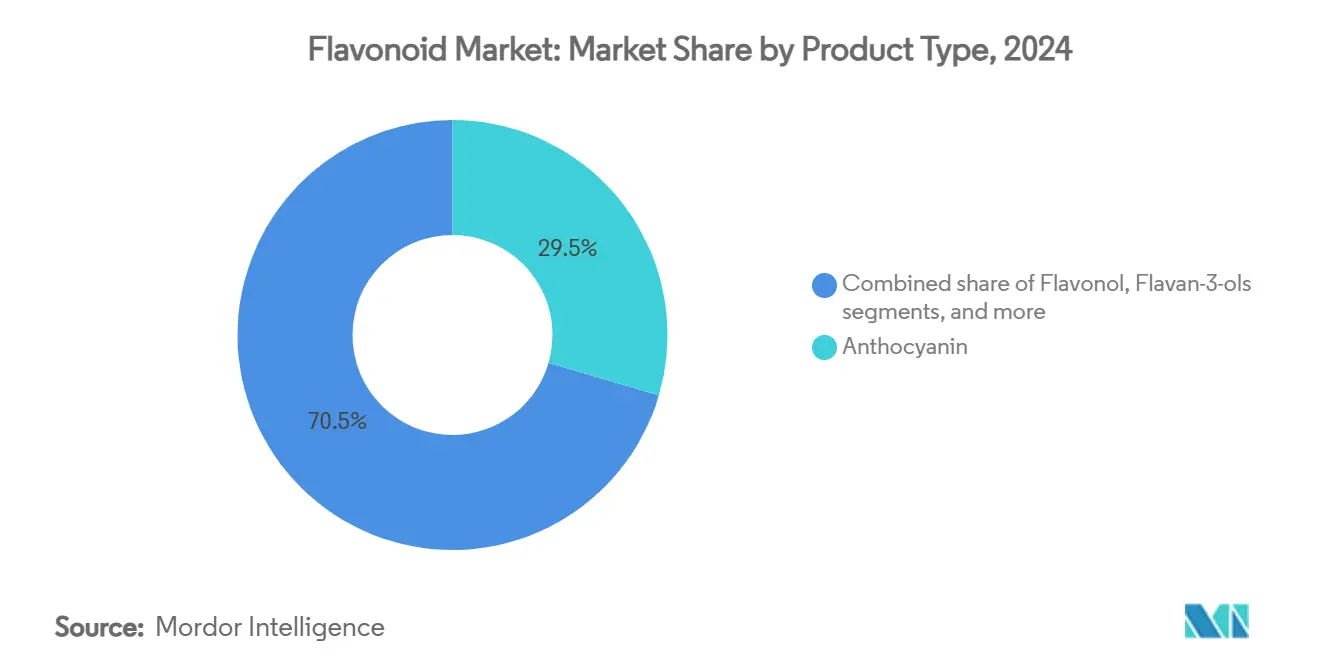

- По типу продукта антоцианины лидировали с 29,53% доли рынка флавоноидов в 2024 году, в то время как флавонолы зафиксировали самый высокий среднегодовой темп роста 6,37% до 2030 года.

- По источнику ягоды захватили 27,45% доли размера рынка флавоноидов в 2024 году; прогнозируется, что травы и специи будут расширяться со среднегодовым темпом роста 6,64% в период 2025-2030 годов.

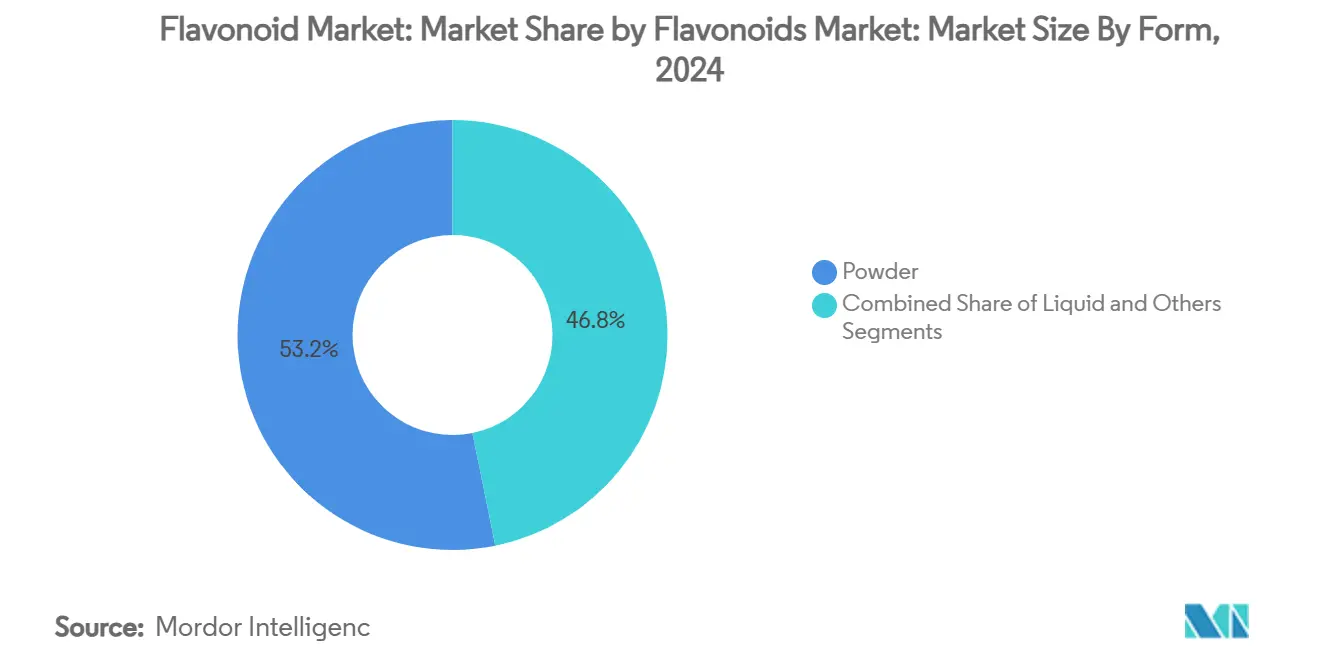

- По форме порошок занимал 63,83% доли размера рынка флавоноидов в 2024 году; инновационный сегмент "другие" развивается со среднегодовым темпом роста 6,74% до 2030 года.

- По применению нутрицевтики занимали 35,70% доли рынка флавоноидов в 2024 году и развиваются со среднегодовым темпом роста 5,81% до 2030 года.

- По географии Северная Америка доминировала с 32,45% доли доходов в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый среднегодовой темп роста 6,42% до 2030 года.

Глобальные тенденции и инсайты рынка флавоноидов

Рынок флавоноидов: анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на противовоспалительные добавки для здоровья суставов | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Противовирусные и противомикробные применения в натуральных средствах | +0.8% | Азиатско-Тихоокеанский регион - основа, распространение на Ближний Восток и Африку | Долгосрочный период (≥ 4 лет) |

| Использование в качестве натуральных красителей в продуктах питания и напитках | +1.5% | Глобально | Краткосрочный период (≤ 2 лет) |

| Растущий спрос на антибактериальные свойства в продуктах по уходу за кожей | +0.9% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Расширение потребительских предпочтений к натуральным и функциональным пищевым ингредиентам | +1.1% | Глобально | Среднесрочный период (2-4 года) |

| Технологические инновации способствуют эффективным методам экстракции и очистки | +0.7% | Глобально, с ранним внедрением в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на противовоспалительные добавки для здоровья суставов

Увеличение пожилого населения и растущий акцент на профилактическом здравоохранении стимулируют спрос на флавоноиды в применениях для здоровья суставов, поскольку кверцетин и другие флавоноиды демонстрируют доказанные противовоспалительные свойства. В феврале 2025 года окончательное правило Управления по санитарному надзору за качеством пищевых продуктов и медикаментов обновило определение "здоровый" как подразумеваемого заявления о содержании питательных веществ для приведения в соответствие с современной наукой о питании и федеральными диетическими рекомендациями, особенно с Диетическими рекомендациями для американцев.[2]Источник: Federal Register, "Food Labeling: Nutrient Content Claims; Definition of Term Healthy", federalregister.gov Эта ревизия устанавливает требования для использования "здоровый" в маркировке пищевых продуктов для человека, помогая потребителям идентифицировать питательные продукты, которые соответствуют диетическим рекомендациям, и поощряя производителей обогащать закуски и напитки флавоноидами, которые соответствуют критериям плотности питательных веществ. Нутрицевтический рынок продолжает потреблять более высокие объемы, поддерживая премиальные цены на сырье, несмотря на возросшую конкуренцию. Сочетание флавоноидов с обычными активными ингредиентами снижает потребление таблеток и улучшает приверженность потребителей, устанавливая флавоноиды как дополнительные ингредиенты, а не заменители. Фокус индустрии на заявлениях о здоровье суставов подтверждается инвестициями в пилотные установки для инкапсулирования.

Противовирусные и противомикробные применения в натуральных средствах

Растущая осведомленность о здоровье стимулирует включение флавоноидов в продукты для поддержки иммунитета, поскольку соединения, такие как байкалин и байкалеин, демонстрируют доказанные противовирусные и противомикробные эффекты в клинических исследованиях. Терапевтическое использование флавоноидов увеличивается по мере того, как регуляторные органы азиатских стран, особенно Китая и Индии, признают традиционные растительные лекарства, содержащие эти соединения, устанавливая комплексные пути выхода на рынок и стандартизированные процессы утверждения. Азиатские нутрицевтические правила подчеркивают строгие стандарты безопасности и эффективности, отдавая предпочтение научно валидированным соединениям флавоноидов через обширные требования к исследованиям и документации. Способность флавоноидов служить как профилактическим, так и терапевтическим функциям укрепляет их позицию на рынке иммунного здоровья, особенно когда потребители ищут натуральные альтернативы, поддерживаемые надежными научными доказательствами и клинической валидацией. Эта двойная функциональность в сочетании с растущим регулятивным признанием и потребительским спросом создает значительные возможности для производителей, разрабатывающих продукты для поддержки иммунитета на основе флавоноидов.

Использование в качестве натуральных красителей в продуктах питания и напитках

Рынок флавоноидов претерпевает значительные изменения из-за растущего потребительского спроса на натуральные продукты с чистой этикеткой. Производители пищевых продуктов реагируют переформулированием своих продуктов с натуральными ингредиентами, что увеличило использование флавоноидов в множественных применениях. Индустрия увеличила инвестиции в исследования и разработки для улучшения стабильности и функциональности ингредиентов на основе флавоноидов, особенно для продуктов питания и напитков. Утверждение FDA в 2025 году трех натуральных красителей создало новые рыночные возможности и поддержало переход пищевой индустрии от искусственных к натуральным красителям.[3]Источник: FDA, "FDA Approves Three Food Colors from Natural Sources", fda.gov Это регулятивное развитие совпало с улучшениями в технологии стабильности красителей. Продолжающийся комплексный обзор Европейского союза пищевых красителей, включая растительный углерод (E 153) и оксиды железа (E 172), приносит пользу натуральным альтернативам, которые соответствуют стандартам безопасности.[4]Источник: European Food Safety Authority, "Food Colors" efsa.europa.eu Производители пищевых продуктов все чаще используют богатые антоцианинами источники, особенно ягоды, для обеспечения как визуальной привлекательности, так и пользы для здоровья. Сочетание регулятивной поддержки, технологических достижений и потребительских предпочтений стимулирует принятие красителей на основе флавоноидов в напитках, кондитерских изделиях и переработанных продуктах.

Растущий спрос на антибактериальные свойства в продуктах по уходу за кожей

Косметическая индустрия включает функциональные ингредиенты, особенно флавоноиды, в составы для ухода за кожей на основе их доказанных антивозрастных и фотозащитных свойств. Исследования показывают, что антоцианины усиливают выработку коллагена и защищают клетки кожи от окислительных повреждений, вызванных УФ-излучением, делая их важными компонентами в антивозрастных продуктах. Сочетание апигенина и флоретина служит эффективной альтернативой гидрохинону для лечения мелазмы, что приводит к новым составам осветляющих сывороток. Европейские правила перечисляют 309 разрешенных красителей, включая ботанические источники, предоставляя производителям четкие руководящие принципы соблюдения для разработки продуктов. Расширение рынка нутрикосметики указывает на возросшую осведомленность потребителей о взаимосвязи между внутренним потреблением антиоксидантов и здоровьем кожи, что приводит к интегрированным предложениям добавок и местных продуктов со стандартизированными экстрактами флавоноидов. Это развитие привело к комплексным решениям по уходу за кожей, учитывающим как внутренние, так и внешние факторы здоровья кожи. Коммуникация о продуктах теперь подчеркивает научные доказательства вместо традиционного сообщения о натуральных ингредиентах, выделяя документированную эффективность составов на основе флавоноидов для конкретных проблем кожи.

Рынок флавоноидов: анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченный срок хранения | -0.8% | Глобально | Краткосрочный период (≤ 2 лет) |

| Регулятивные ограничения на заявления о пользе для здоровья | -0.6% | Преимущественно в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Потенциальные аллергические реакции и лекарственные взаимодействия | -0.4% | Глобально | Долгосрочный период (≥ 4 лет) |

| Зависимость от сезонных и региональных поставок урожая | -1.2% | Глобально, острая в регионах, зависящих от цитрусовых | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ограниченный срок хранения

Деградация флавоноидов во время хранения и переработки создает значительные технические и экономические проблемы для роста рынка, особенно в применениях, требующих длительного срока хранения. Стабильность антоцианинов сильно зависит от факторов окружающей среды, таких как уровни pH, температурные условия и воздействие света, которые напрямую влияют на их биологическую эффективность и коммерческую жизнеспособность в различных применениях. Передовые технологии инкапсулирования и методы ко-пигментации, хотя и эффективны в улучшении стабильности, значительно увеличивают производственные затраты и добавляют сложность производственным процессам. Интеллектуальные упаковочные системы на основе антоцианинов функционируют как комплексные индикаторы pH, обеспечивая сложные возможности изменения цвета для непрерывного мониторинга продуктов на протяжении всей цепочки поставок. Продолжающиеся исследования наногелей на основе флавоноидов демонстрируют значительный потенциал для улучшения стабильности и биодоступности, хотя масштабирование этих решений для коммерческого производства остается технически сложным. Эти проблемы стабильности в первую очередь влияют на пищевую индустрию и индустрию напитков, где натуральные красители должны постоянно поддерживать свои визуальные и функциональные свойства на протяжении длительных периодов распространения и хранения, часто длящихся несколько месяцев.

Зависимость от сезонных и региональных поставок урожая

Связанные с климатом нарушения поставок значительно влияют на ценообразование и доступность флавоноидов, особенно тех, которые получены из цитрусовых и ягод. Воздействие распространяется по всей цепочке поставок, от сельскохозяйственного производства до производства конечного продукта. По данным Европейской комиссии, производство цитрусовых в Европейском союзе (исключая грейпфрут) снизилось с 10,3 миллиона тонн в 2022 году до 7,4 миллиона тонн в 2023 году, в первую очередь из-за засухи, ограниченного орошения и высоких температур.[5]Источник: European Commission, "Citrus fruit statistics", agriculture.ec.europa.eu Экологические стрессы, такие как колебания температуры и увеличенное давление вредителей в производстве киви, демонстрируют уязвимость источниковых культур флавоноидов к изменяющимся климатическим моделям. Географическая концентрация источников флавоноидов создает существенные системные риски для глобального ценообразования и доступности, особенно поскольку рост спроса превышает расширение предложения в ключевых сельскохозяйственных регионах. В ответ на эти вызовы компании внедряют комплексные стратегии устойчивости цепочки поставок, включая географическую диверсификацию, разработку альтернативных источников и улучшенные решения для хранения для поддержания стабильности рынка и обеспечения постоянного предложения для удовлетворения растущих рыночных потребностей.

Сегментарный анализ

По типу: антоцианины сохраняют лидерство, а флавонолы ускоряются

Антоцианины доминировали на рынке флавоноидов с долей 29,53% в 2024 году, что обусловлено их применением в качестве натуральных красителей и антиоксидантов. Недавние регулятивные утверждения для клитории и возросший спрос на натуральные синие красители в переформулированных напитках поддерживают рост этого сегмента. Флавонолы, особенно кверцетин, демонстрируют среднегодовой темп роста 6,37%, поддерживаемый расширяющимися применениями в сердечно-сосудистом и метаболическом здоровье. Недавние разработки в технологии водорастворимых 3-гидроксифлавонолов улучшают биодоступность, увеличивая клинические применения. Флаван-3-олы поддерживают стабильный рост благодаря квалифицированным заявлениям о пользе для сердечно-сосудистой системы от FDA для какао-порошков, в то время как флавоны и изофлавоны обслуживают специфические применения в гормональном здоровье. В течение прогнозного периода увеличенная терапевтическая валидация и фармацевтические испытания позиционируют флавонолы для сокращения разрыва в рыночной доле.

Рынок флавонолов продолжает расширяться через продолжающиеся исследования и разработки, в то время как антоцианины поддерживают свою рыночную позицию через инновации в красителях. Производители получают конкурентные преимущества через улучшенные технологии стабильности, обеспечивая премиальные контракты с крупными компаниями по производству напитков и красоты. Растущие клинические доказательства эффективности флавонолов, как ожидается, увеличат принятие поставщиками здравоохранения и расширят безрецептурную доступность, способствуя более широкому проникновению на рынок в основных каналах здравоохранения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: ягоды доминируют, но травы и специи набирают обороты

Ягоды внесли 27,45% размера рынка флавоноидов в 2024 году, поддерживаемые установленными цепочками поставок и широким использованием экстрактов черники и черной смородины. Однако климатические колебания урожайности создают ценовую волатильность, которая влияет на маржу переработчиков. Сегмент трав и специй растет со среднегодовым темпом роста 6,64%, поддерживаемый непрерывным культивированием шлемника и розмарина, которые обеспечивают концентрированные активные соединения в меньших дозах. Цитрусовые поддерживают свою рыночную позицию через эффективное производство гесперидина, хотя проблемы с болезнями и засухой приводят к географической диверсификации источников. Изофлавоны соевых бобов обслуживают сегмент поддержки менопаузы, в то время как чай и какао поддерживают стабильный спрос из-за традиционных моделей потребления.

Производители распределяют поставки по полушариям для минимизации связанных с погодой нарушений и поддержания стабильности рынка. Ферментационные установки тестируют производство байкалина с использованием биореакторов из нержавеющей стали, снижая зависимость от циклов урожая и минимизируя воздействие пестицидов. Этот подход обеспечивает постоянное качество и соответствует требованиям экологического, социального и корпоративного управления (ESG), позиционируя флавоноиды, полученные из трав и ферментации, как инструменты управления рисками. Поскольку регулятивные требования к раскрытию продуктов увеличиваются, отслеживаемость цепочки поставок становится критичной при выборе поставщиков, принося пользу источникам с комплексными системами аудита.

По форме: порошок остается преобладающим, в то время как появляются новые системы

Порошковые форматы поддерживали долю рынка 63,83% в 2024 году, в первую очередь из-за их стабильности при хранении, легкости смешивания и совместимости с существующей инфраструктурой сухих смесей. Жидкие варианты необходимы для эмульсий напитков и косметики, требующих быстрого диспергирования, но сталкиваются с проблемами окисления и микробного загрязнения, которые сокращают срок хранения. Категория "другие", испытывающая среднегодовой темп роста 6,74%, включает наногели, микросферы и ко-экструдированные цилиндры, которые улучшают биодоступность и обеспечивают pH-триггерное высвобождение. Технология экстракции двухфазной водной системы производит высокочистые концентраты, подходящие для инъекционных фармацевтических препаратов.

Конечные пользователи отдают приоритет стоимости за эффективную дозу над затратами на сырье, делая микросферы с высокой загрузкой экономически жизнеспособными, несмотря на более высокие удельные цены. Передовая упаковка с влагозащитным барьером помогает поддерживать потенцию продукта и снижает отходы. Переход индустрии к чистым этикеткам увеличил принятие бессольвентных методов грануляции. В то время как порошковые форматы продолжают доминировать на рынке флавоноидов, индустрия постепенно движется к специализированным системам доставки, которые влияют на стратегии разработки продуктов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: нутрицевтики движут многосекторной экспансией

Нутрицевтики занимают 35,70% доли рынка флавоноидов в 2024 году и поддерживают среднегодовой темп роста 5,81%, движимые поддерживаемыми врачами заявлениями о здоровье суставов, функции печени и поддержке иммунной системы. Производители продуктов питания и напитков переформулируют продукты с растительными красителями, поддерживаемые регулятивными реформами GRAS 2025 года, подчеркивающими прозрачность. Фармацевтическая индустрия проводит клинические испытания фазы 1 и фазы 2 хризина и кверцетина для метаболических расстройств, предполагая потенциальную разработку рецептурных препаратов. Косметическая индустрия включает антоцианиновые комплексы для УФ-защиты, с растущим принятием комбинированных подходов местного и орального лечения.

Индустрия кормов для животных оценивает флавоноиды шлемника как натуральные стимуляторы роста в ответ на правила, ограничивающие использование противомикробных препаратов в животноводстве. Многоцелевые применения, такие как упаковочные пленки, которые функционируют как индикаторы pH, демонстрируют, как отдельные экстракты могут принести пользу множественным промышленным сегментам. Эта диверсификация защищает рынок флавоноидов от колебаний спроса в отдельных секторах, поощряя инновации, которые расширяют интеллектуальную собственность по множественным категориям.

Географический анализ

Северная Америка составила 32,45% доходов 2024 года, поддерживаемая ясностью заявлений о пользе для здоровья от FDA и установленными каналами распространения добавок. Регион сталкивается с проблемами от болезни цитрусового позеленения и экстремальных погодных условий, побуждая компании поставлять ингредиенты из Латинской Америки или через процессы ферментации. Инвестиция IFF в размере 70 млн долларов США в феврале 2025 года для расширения своего завода в Сидар Рапидс, штат Айова, на 47 000 квадратных футов демонстрирует приверженность внутреннему производству. Расширение, запланированное к завершению в 2026 году, увеличит производство фруктовых ингредиентов Taura by IFF для обслуживания рынка здоровых закусок. В то время как ритейлеры ценят ингредиенты, выращенные в США, покупатели принимают импортированные альтернативы во время внутренних дефицитов поставок и роста цен.

Азиатско-Тихоокеанский регион показывает самый высокий темп роста 6,42% CAGR, движимый расширением потребления среднего класса, принятием традиционной медицины и появляющимися производственными центрами. Включение Китаем валидированных флавоноидов в свой каталог функциональных продуктов питания и аюрведические стандарты Индии создают эффективные процессы утверждения, сокращая время выхода на рынок. Расширение электронной коммерции за пределы городских областей увеличивает проникновение на рынок и объем продаж.

Европа поддерживает постоянный рост, поддерживаемый строгими правилами о добавках и экологически сознательными потребителями. Переоценка EFSA существующих красителей создает возможности для альтернатив флавоноидов, которые избегают обширных токсикологических обзоров. Продолжающиеся условия засухи снижают производство цитрусовых в ЕС, ограничивая региональную доступность гесперидина и увеличивая интерес к альтернативам черной смородины и бузины. Косметическая индустрия во Франции и Италии получает пользу от комплексных правил, покрывающих 309 утвержденных красителей, способствуя более быстрой разработке продуктов по уходу за кожей, содержащих флавоноиды.

Конкурентная среда

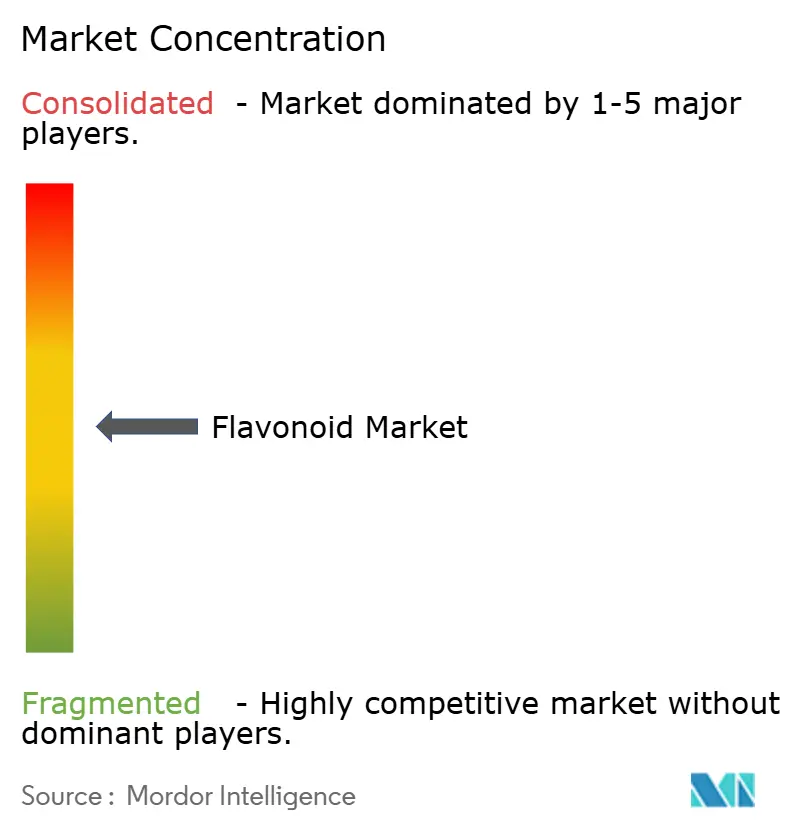

Глобальный рынок флавоноидов умеренно фрагментирован. Рынок включает выдающихся игроков, таких как The Merck Group, Indena S.p.A., Cayman Chemical Company и Layn Natural Ingredients, среди других, лидирующих в индустрии через различные стратегические инициативы. Компании активно инвестируют в исследования и разработки для открытия новых соединений флавоноидов и улучшения существующих продуктовых портфолио, особенно фокусируясь на улучшении биодоступности и эффективности.

Кроме того, компании разработали бессольвентную ферментационную технологию, которая снижает затраты на утилизацию растворителей и увеличивает чистоту продукта до фармацевтических стандартов. Увеличение патентных заявок на микрофлюидные технологии и высокого давления гомогенизации указывает на растущую конкуренцию за права интеллектуальной собственности и связанные доходы от роялти. Новые участники рынка используют партнерства по контрактному производству для ускорения коммерциализации без значительных капитальных расходов.

Расширение Givaudan в Азиатско-Тихоокеанском регионе демонстрирует стратегическое позиционирование для минимизации рисков цепочки поставок и получения географических преимуществ. Компании теперь достигают конкурентных преимуществ через регулятивное соответствие, оптимизацию цепочки поставок и комплексную документацию эффективности, а не через увеличение производственных мощностей. Эта рыночная среда благоприятствует организациям с операционной гибкостью и специализированными знаниями индустрии.

Лидеры индустрии флавоноидов

-

Cayman Chemical Company

-

The Merck Group

-

Indena S.p.A

-

Layn Natural Ingredients

-

The Archer-Daniels-Midland Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Февраль 2025: В феврале 2025 года Naturex (бренд Givaudan) представил новый ряд стабильных натуральных красителей на основе антоцианинов в своем портфолио VegeBrite ColorBright. Эти красители улучшают стабильность к теплу и pH в применениях напитков и кондитерских изделий.

- Октябрь 2024: Givaudan начал строительство производственного предприятия стоимостью 50 млн швейцарских франков в Чикаранге, Индонезия. 24 000-квадратметровое предприятие будет производить пикантные, сладкие порошки и порошки для закусок, а также продукты детского питания. Операции запланированы к началу в первой половине 2026 года.

- Май 2024: HealthTech Bioactives заключил партнерство с Abolis Biotechnologies для разработки бессольвентных методов производства полифенолов на основе ферментации, первоначально фокусируясь на двух молекулах высокой ценности с планами расширения до восьми дополнительных соединений. Это сотрудничество направлено на улучшение производственных мощностей и снижение затрат по сравнению с традиционными методами экстракции.

Область глобального отчета по рынку флавоноидов

Флавоноиды можно определить как вид полифенольных метаболитов более низкого уровня, происходящих из растений, которые потребляются как диетическая пища. Глобальный рынок флавоноидов сегментирован по типу, применению и географии. По типу рынок сегментирован на флаванон, антоцианин, флаван-3-олы, флавонолы, антоксантин, изофлавоны и другие типы. Далее рынок был сегментирован по применению на нутрицевтики, фармацевтику, косметику, переработку пищевых продуктов и корма для животных. Также исследование предоставляет анализ рынка флавоноидов на развивающихся и установленных рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Размеры рынка были рассчитаны в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Антоцианин |

| Флавоны |

| Флаван-3-олы |

| Флавонол |

| Антоксантин |

| Изофлавоны |

| Другие типы продуктов |

| Цитрусовые |

| Ягоды |

| Соевые бобы |

| Чай |

| Какао |

| Травы и специи |

| Другие |

| Порошок |

| Жидкость |

| Другие |

| Продукты питания и напитки |

| Нутрицевтики |

| Фармацевтика |

| Косметика и средства личной гигиены |

| Корма для животных |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу | Антоцианин | |

| Флавоны | ||

| Флаван-3-олы | ||

| Флавонол | ||

| Антоксантин | ||

| Изофлавоны | ||

| Другие типы продуктов | ||

| По источнику | Цитрусовые | |

| Ягоды | ||

| Соевые бобы | ||

| Чай | ||

| Какао | ||

| Травы и специи | ||

| Другие | ||

| По форме | Порошок | |

| Жидкость | ||

| Другие | ||

| По применению | Продукты питания и напитки | |

| Нутрицевтики | ||

| Фармацевтика | ||

| Косметика и средства личной гигиены | ||

| Корма для животных | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка флавоноидов и насколько быстро он растет?

Рынок флавоноидов оценивается в 1,42 млрд долларов США в 2025 году и, как ожидается, достигнет 1,82 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 5,11%.

Какой тип продукта лидирует на рынке флавоноидов?

Антоцианины лидируют с долей 29,53% в 2024 году, хотя флавонолы показывают самый быстрый среднегодовой темп роста 6,37%.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Поддерживающие нутрицевтические правила, растущие располагаемые доходы и местные производственные инвестиции, такие как новый индонезийский завод Givaudan, питают среднегодовой темп роста 6,42%.

Какой сегмент применения показывает самый сильный импульс?

Нутрицевтики доминируют с долей 35,70% и остаются самыми быстрорастущими со среднегодовым темпом роста 5,81%, поддерживаемые клинической валидацией и обновленными правилами маркировки FDA.

Последнее обновление страницы: