Размер и доля рынка полифенолов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.08 Миллиардов долларов США |

| Размер Рынка (2030) | 2.99 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.53% CAGR |

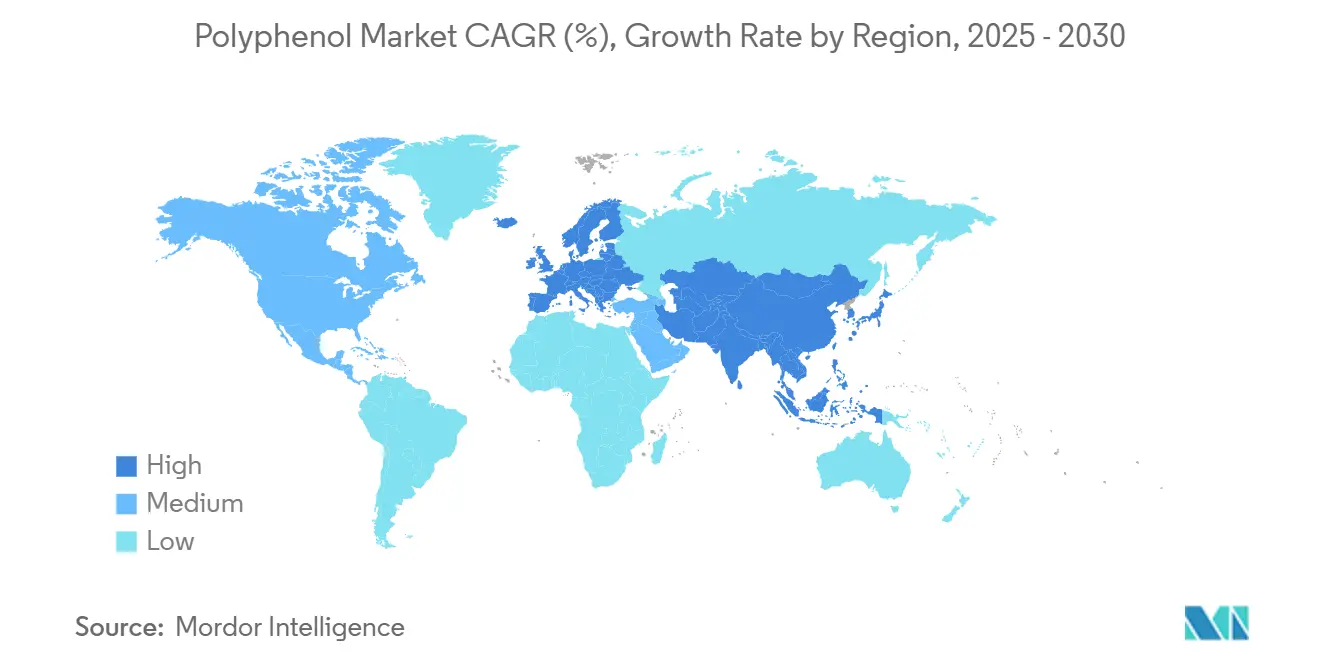

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

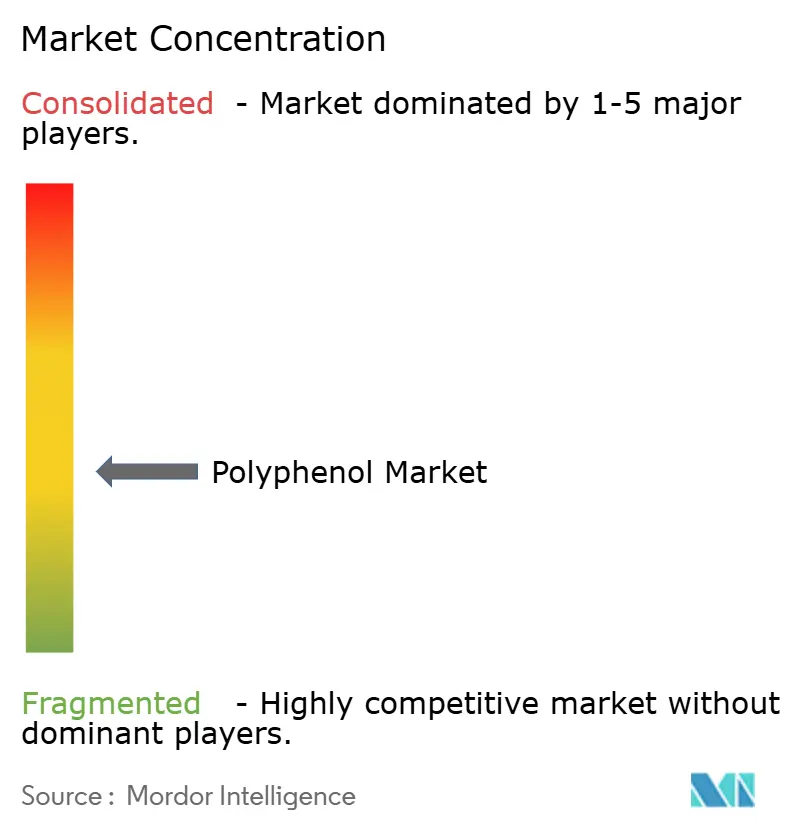

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полифенолов от Mordor Intelligence

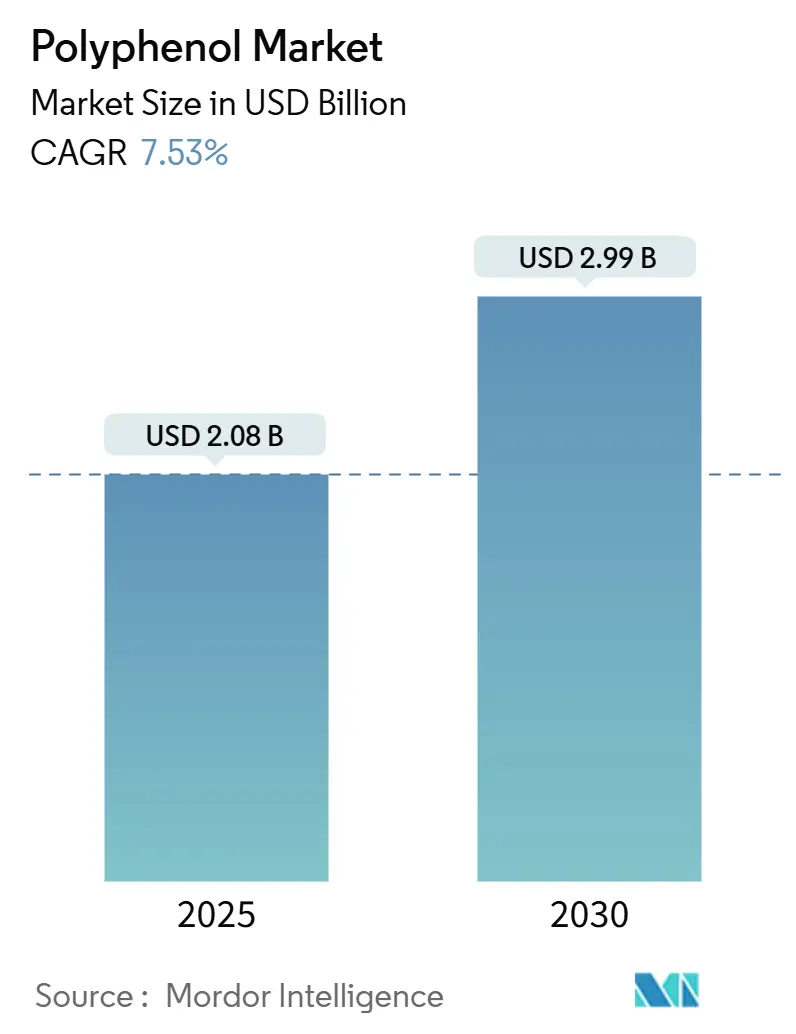

Размер рынка полифенолов достиг 2,08 миллиарда долларов США в 2025 году и, как прогнозируется, достигнет 2,99 миллиарда долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 7,53% в течение периода. Данная траектория роста отражает созревание рынка за пределами традиционных антиоксидантных применений, движимое прорывными технологиями инкапсулирования, которые решают фундаментальную проблему биодоступности, исторически ограничивавшую эффективность полифенолов в потребительских продуктах. Эти достижения решают проблемы биодоступности, которые долгое время препятствовали эффективности полифенолов в потребительских продуктах. Внедрение FDA в 2028 году обновленных критериев маркировки 'здорового' питания, как подчеркивается Департаментом здравоохранения и социальных служб США [1]Источник: Департамент здравоохранения и социальных служб США, "Обновлено определение заявления о содержании питательных веществ 'здоровый' для отражения современной науки о питании и диетических рекомендаций.", www.govinfo.gov, откроет новые возможности для продуктов, обогащенных полифенолами. Данный регуляторный сдвиг, в сочетании с всплеском спроса на функциональные напитки и нутрикосметику, подчеркивает эволюцию рынка. Более того, компании не просто спешат внедрять инновации; они также инвестируют в устойчивые методы экстракции из отходов, укрепляя устойчивость поставок и снижая входные риски. Ранние последователи выделяют себя собственными нано-системами доставки, обеспечивая прослеживаемость через вертикальную интеграцию и быстро адаптируясь к ужесточающимся регулятивным требованиям к маркировке 'здорового' в США, Канаде и ЕС. Азиатско-Тихоокеанский регион, поддерживаемый растущим средним классом и государственными стимулами к самодостаточности в нутрицевтиках, обещает значительную долгосрочную траекторию роста для рынка полифенолов.

Ключевые выводы отчета

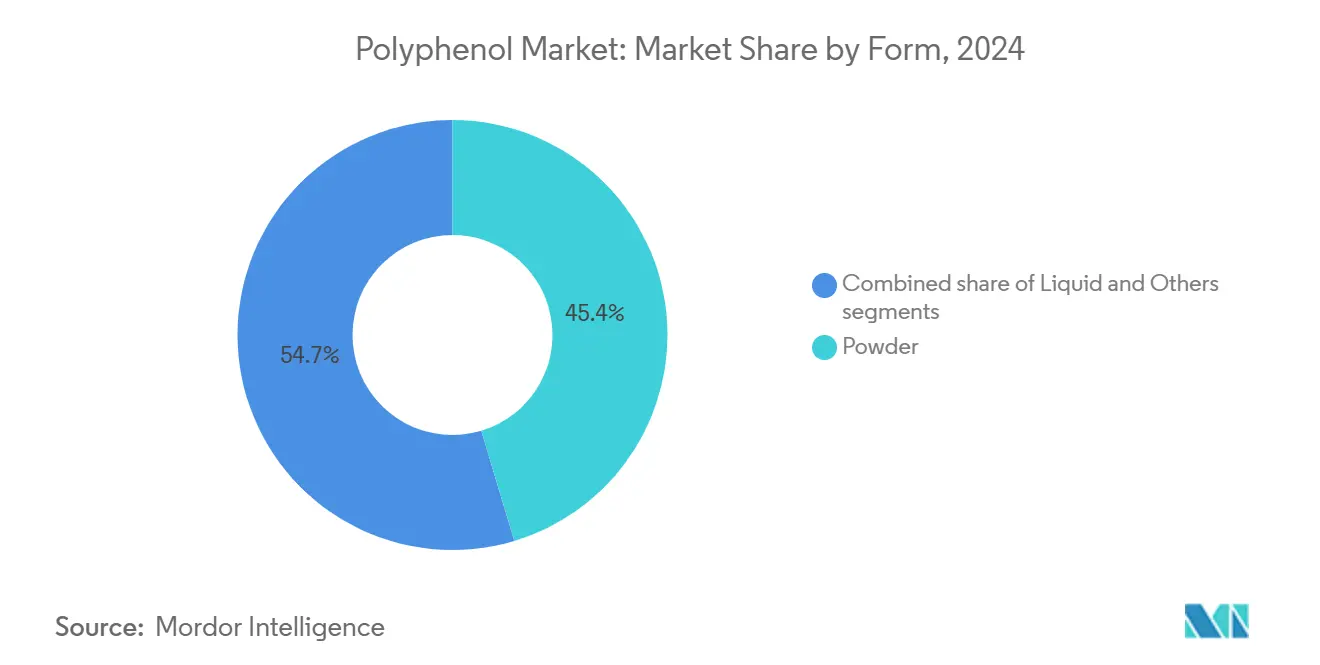

- По форме порошки лидировали с 45,35% доли рынка полифенолов в 2024 году, тогда как жидкие формы готовы к самому быстрому среднегодовому темпу роста 8,32% до 2030 года.

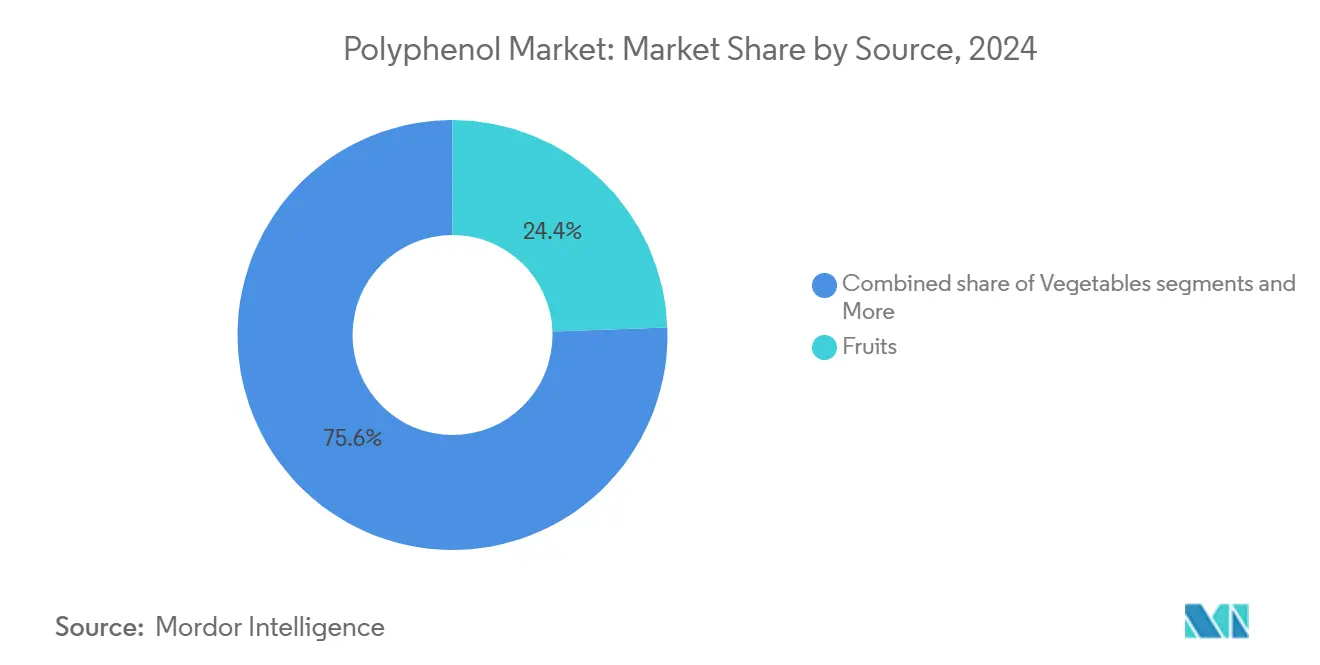

- По источнику фрукты удерживали 24,44% рынка полифенолов в 2024 году, в то время как категория овощей, основанная на морских водорослях и сельскохозяйственных остатках, готова расти со среднегодовым темпом роста 8,74%.

- По применению диетические добавки доминировали с 33,43% вкладом в размер рынка полифенолов в 2024 году; прогнозируется, что косметика и средства личной гигиены превзойдут все другие применения со среднегодовым темпом роста 8,84% до 2030 года.

- По географии Европа удерживала 34,54% рынка полифенолов в 2024 году, в то время как Азиатско-Тихоокеанский регион готов расти со среднегодовым темпом роста 8,44%.

Глобальные тенденции и инсайты рынка полифенолов

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Растущая популярность натуральных антиоксидантов в диетических добавках | +1.8% | Глобальный; сильнее всего в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущая осведомленность о противовоспалительных и сердечно-сосудистых преимуществах | +1.5% | Глобальный; выражен в стареющих когортах Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Высокий спрос на растительные ингредиенты в косметических формулировках | +1.2% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Смещение потребительских предпочтений к органическим и чистым этикеткам | +1.0% | Ядро Северной Америки и Европы; городской spillover Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Инновации в технологиях экстракции и инкапсулирования полифенолов | +0.9% | Глобальный; исследования и разработки сосредоточены в развитых рынках | Долгосрочный период (≥ 4 лет) |

| Полифенолы как натуральные пищевые консерванты | +0.8% | Глобальный; регулятивная сфера различается | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая популярность натуральных антиоксидантов в диетических добавках

Поворот индустрии диетических добавок к натуральным антиоксидантам изменяет модели спроса на полифенолы, при этом производители все чаще позиционируют эти соединения как научно обоснованные альтернативы синтетическим антиоксидантам. Недавние исследования демонстрируют, что экстракты, богатые полифенолами, проявляют дозозависимую эффективность, при этом оптимальные уровни потребления значительно различаются в зависимости от индивидуальных метаболических профилей. Данный подход персонализированного питания стимулирует разработку премиальных продуктов, поскольку компании признают, что стандартизированная дозировка не максимизирует терапевтический потенциал. Регулятивная ясность ускоряет принятие, при этом 75-дневная система предварительного уведомления FDA обеспечивает более четкие пути для диетических ингредиентов на основе полифенолов [2]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Пути для диетических ингредиентов на основе полифенолов", www.fda.gov. Сдвиг к научно обоснованному маркетингу заставляет производителей инвестировать в клинические испытания, создавая конкурентное преимущество для компаний с надежными исследовательскими возможностями. Дополнительно, растущая осведомленность потребителей о пользе для здоровья, связанной с полифенолами, дополнительно стимулирует рост рынка. Увеличивающаяся распространенность хронических заболеваний, таких как сердечно-сосудистые расстройства и диабет, также стимулирует спрос на продукты, обогащенные полифенолами.

Растущая осведомленность о противовоспалительных и сердечно-сосудистых преимуществах

Применения для здоровья сердечно-сосудистой системы становятся основным драйвером роста, при этом полифенолы демонстрируют измеримое воздействие на сердечную недостаточность и кардиальную гипертрофию через множественные молекулярные пути. Клинические данные показывают, что полифенолы регулируют молекулы, связанные с сердечной недостаточностью, предотвращают митохондриальную дисфункцию и улучшают липидные профили, позиционируя их как жизнеспособные альтернативы фармацевтическим вмешательствам. Связь средиземноморской диеты с долголетием повысила статус оливковых полифенолов в частности, при этом гидрокситирозол и олеуропеин показывают перспективы в смягчении неврологических осложнений, связанных с COVID-19. Методы нано-доставки лекарств решают ограничения биодоступности, которые исторически ограничивали терапевтические применения, обеспечивая более точную дозировку и улучшенные результаты лечения. Стареющее глобальное население стимулирует спрос на профилактические решения здравоохранения, при этом полифенолы позиционируются как доступные вмешательства для возрастного сердечно-сосудистого упадка. Регулятивные органы все больше признают заявления о здоровье сердечно-сосудистой системы, при этом стандарт значительного научного согласия FDA обеспечивает пути для обоснованных заявлений о здоровье

Высокий спрос на растительные ингредиенты в косметических формулировках

Конвергенция пищевой и косметической индустрий создает беспрецедентные возможности для применения полифенолов, движимая потребительским спросом на 'нутрикосметику', которая обеспечивает преимущества красоты изнутри. Данная тенденция отражает фундаментальный сдвиг в потребительском восприятии, где косметические продукты все чаще рассматриваются как расширения режимов здоровья и велнеса, а не чисто эстетические решения. Антиоксидантные и противовоспалительные свойства полифенолов делают их идеальными для решения проблем старения кожи, при этом формулировки все чаще включают соединения, полученные из пищи, для повышения эффективности и потребительской привлекательности. Повествование об устойчивости особенно убедительно, поскольку производители косметики используют побочные продукты пищевой промышленности для создания экологически чистых формулировок, которые находят отклик у экологически сознательных потребителей. Регулятивные преимущества благоприятствуют растительным ингредиентам, поскольку натуральные соединения сталкиваются с меньшими ограничениями по сравнению с синтетическими альтернативами, обеспечивая более быстрые циклы разработки продуктов. По мере того как потребители становятся более разборчивыми, спрос на прозрачность в поставке ингредиентов и процессах формулировки резко возрос, подталкивая бренды к приоритету ясности в их маркетинге.

Смещение потребительских предпочтений к органическим и чистым этикеткам

Позиционирование чистых этикеток стало конкурентной необходимостью, а не стратегией дифференциации, при этом потребители все больше изучают списки ингредиентов и требуют прозрачности в формулировках продуктов. Данный сдвиг особенно выражен на развитых рынках, где регулятивные рамки поддерживают органическую сертификацию и заявления о чистых этикетках, создавая рыночные премии для соответствующих продуктов. Сектор функциональных напитков переживает быстрый рост, поскольку производители отвечают на потребительский спрос на натуральные ингредиенты с признанными преимуществами для здоровья. Натуральное происхождение полифенолов и установленные профили безопасности позиционируют их выгодно против синтетических альтернатив, особенно поскольку регулятивная проверка искусственных добавок усиливается. Проблемы растительного рынка продуктов питания со вкусом и текстурой стимулируют инновации в применении полифенолов, поскольку эти соединения могут улучшить как профили питания, так и сенсорные характеристики. Прозрачность цепи поставок становится все более важной, при этом потребители требуют прослеживаемости от источника до полки, создавая возможности для вертикально интегрированных производителей полифенолов.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЕ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Низкая биодоступность полифенолов в нативной форме | -1.5% | Глобальный, с различными регулятивными ответами | Среднесрочный период (2-4 года) |

| Высокая стоимость процессов экстракции и очистки | -1.2% | Глобальный, с наивысшим ценовым давлением на чувствительных к ценам рынках | Краткосрочный период (≤ 2 лет) |

| Ограниченная стабильность при хранении в конечном применении продукта | -1.7% | Глобальный, особенно в Азиатско-Тихоокеанском регионе и Северной Америке | Краткосрочный период (≤ 2 лет) |

| Горечь и вяжущий вкус, влияющие на более широкую потребительскую привлекательность | -1.4% | Глобальный, с большим воздействием на Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Низкая биодоступность полифенолов в нативной форме

Проблема биодоступности представляет наиболее значительный технический барьер для расширения рынка полифенолов, при этом нативные формы демонстрируют ограниченную абсорбцию и быструю деградацию, что ограничивает терапевтическую эффективность. Исследования указывают, что биодоступность полифенолов значительно различается из-за химической структуры и индивидуального метаболизма, при этом ежедневное потребление оценивается приблизительно в 1 грамм, но фактические показатели абсорбции остаются разочаровывающе низкими. Данное ограничение исторически препятствовало достижению полифенолами фармацевтических применений, ограничивая их нутрицевтическими и функциональными пищевыми категориями с менее строгими требованиями к эффективности. Передовые системы доставки, включая наноинкапсулирование и целевые формулировки, появляются как решения, но эти технологии добавляют значительную стоимость и сложность к разработке продуктов. Проблема особенно остра в жидких формулировках, где стабильность полифенолов ухудшается под воздействием факторов окружающей среды, включая pH, температуру и воздействие света. Регулятивные органы все больше требуют данных о биодоступности для поддержки заявлений о здоровье, создавая дополнительные бремена соответствия для производителей, стремящихся продавать продукты на основе полифенолов с терапевтическим позиционированием.

Высокая стоимость процессов экстракции и очистки

Давление производственных затрат ограничивает рост рынка, особенно в чувствительных к ценам сегментах, где премии за полифенолы не могут быть оправданы готовностью потребителей платить. Традиционные методы экстракции требуют значительных энергетических затрат и потребления растворителей, в то время как передовые техники, такие как суперкритическая флюидная экстракция, требуют существенных капитальных инвестиций, которые многие более мелкие производители не могут себе позволить. Проблема усугубляется изменчивостью сырьевых материалов, при этом содержание полифенолов колеблется в зависимости от качества источника, сезонных факторов и условий обработки, создавая неэффективности цепи поставок, которые увеличивают производственные затраты. Требования к очистке для фармацевтических и высококачественных косметических применений требуют дополнительных этапов обработки, которые дополнительно эскалируют затраты, ограничивая рыночную доступность для потребителей, сознающих цену. Экономия от масштаба остается недостижимой для многих производителей полифенолов, поскольку фрагментация рынка препятствует консолидации объема, необходимой для достижения конкурентоспособного по затратам производства. Императив устойчивости добавляет сложность, поскольку экологически ответственные методы экстракции часто несут премиальные затраты, которые должны быть поглощены производителями или переданы потребителям.

Сегментный анализ

По форме: доминирование порошка под вызовом жидких инноваций

Порошковые формулировки поддерживают лидерство рынка с долей 45,35% в 2024 году, движимые превосходными профилями стабильности и экономически эффективными производственными процессами, которые обеспечивают широкое коммерческое принятие в приложениях диетических добавок и функциональных продуктов питания. Установленная инфраструктура цепи поставок для обработки порошков обеспечивает логистические преимущества, в то время как продолжительный срок хранения снижает складские риски для производителей и розничных торговцев. Однако жидкие формулировки переживают самый быстрый рост со среднегодовым темпом роста 8,32% до 2030 года, отражая прорывные инновации в технологиях стабилизации и потребительское предпочтение удобных, готовых к употреблению форматов.

Жидкие продукты полифенолов завоевывают популярность в функциональных напитках, где производители используют передовые техники инкапсулирования для преодоления традиционных проблем стабильности. Категория 'Прочие', включающая инновационные форматы доставки, такие как жевательные конфеты и обогащенные продукты питания, представляет новые возможности, поскольку производители исследуют новые применения для дифференциации своих предложений. Технология микроинкапсулирования позволяет порошковым формулировкам достичь повышенной биодоступности, сохраняя при этом стоимостные преимущества, при этом распылительная сушка и методы на основе эмульсий становятся отраслевыми стандартами. Конвергенция формы и функции создает гибридные продукты, которые сочетают стабильность порошков с удобством жидкостей, позиционируя рынок для продолжения инноваций в механизмах доставки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: добавки лидируют, в то время как косметика ускоряется

В 2024 году диетические добавки командуют доминирующей долей 33,43% рынка полифенолов, поддерживаемые регулятивными рамками, одобряющими заявления о здоровье, и растущим потребительским доверием к полифенолам как научно обоснованным агентам велнеса. Данный сегмент пожинает плоды хорошо установленных каналов распределения и умных маркетинговых стратегий, которые освещают преимущества профилактического здравоохранения. Тем временем, сектор косметики и средств личной гигиены появляется как самое быстрорастущее применение, демонстрируя впечатляющий среднегодовой темп роста 8,84% до 2030 года. Данный всплеск подпитывается растущим трендом нутрикосметики и потребительским сдвигом к натуральным ингредиентам, празднуемым за их антиоксидантную доблесть. Поскольку потребители все больше приоритизируют здоровье и велнес, спрос на продукты, насыщенные полифенолами, готов взлететь, дополнительно укрепляя их рыночную позицию.

Функциональные продукты питания и напитки переживают стабильный рост, поскольку производители включают полифенолы для повышения пищевых профилей и поддержки позиционирования чистых этикеток. Рынок ягодных напитков иллюстрирует эту тенденцию, с продуктами, использующими натуральную сладость и биоактивные соединения для решения применений управления диабетом и контроля веса. Применения в кормах для животных остаются нишевыми, но показывают потенциал, поскольку производители скота ищут натуральные альтернативы синтетическим добавкам для улучшения здоровья животных и качества продукции. Конвергенция применений создает возможности межкатегорийного характера, при этом компании разрабатывают ингредиенты полифенолов, которые одновременно обслуживают множественные рынки конечного использования. Регулятивная гармонизация по применениям может ускорить рост, поскольку стандартизированные оценки безопасности и процедуры заявлений о здоровье снижают барьеры входа на рынок для инновационных продуктов полифенолов.

По источнику: лидерство фруктов сталкивается с дизрупцией потоков отходов

Фрукты командуют крупнейшим сегментом источников с долей рынка 24,44% в 2024 году, выигрывая от установленной инфраструктуры экстракции и потребительской знакомости с преимуществами для здоровья, полученными из фруктов. Традиционные источники, такие как виноград, ягоды и цитрусовые фрукты, продолжают доминировать благодаря хорошо документированным профилям полифенолов и регулятивному одобрению для заявлений о здоровье. По мере созревания рынка растет акцент на обучение потребителей о менее известных фруктах, потенциально расширяя масштабы рынка. Растительные источники набирают обороты, растя со среднегодовым темпом роста 8,74% в прогнозные годы, поскольку производители признают неиспользованный потенциал побочных продуктов обработки, при этом отходы фруктов и овощей представляют потери цепи поставок, которые могут быть преобразованы в ценные экстракты полифенолов. Увеличивающийся спрос на чистые этикетки и натуральные ингредиенты в продуктах питания и напитках дополнительно поддерживает доминирование полифенолов, полученных из фруктов.

Однако категория 'прочие' расширяется до 2030 года, движимая инновационным использованием потоков сельскохозяйственных отходов и исследованием новых источников, таких как морские водоросли и промышленные побочные продукты. Императив циркулярной экономики стимулирует инвестиции в технологии валоризации отходов, при этом компании разрабатывают устойчивые методы экстракции, которые преобразуют сельскохозяйственные остатки в высокоценные ингредиенты полифенолов. Поскольку отрасли борются с проблемами управления отходами, стремление к валоризации не только решает экологические проблемы, но и открывает новые потоки доходов. Дополнительно, партнерства между сельскохозяйственными производителями и технологическими фирмами становятся обычным явлением, ускоряя развитие и принятие этих устойчивых методов экстракции. Растущий интерес к растительным диетам дополнительно поощряет исследование альтернативных источников полифенолов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Европа удерживает 34,54% доли рынка, поддерживаемая строгими регулятивными стандартами, которые благоприятствуют натуральным ингредиентам, и комплексными инициативами устойчивости, которые согласуются с производством полифенолов из потоков сельскохозяйственных отходов. Инвестиции Европейской комиссии в исследования полифенолов морских водорослей иллюстрируют региональную приверженность инновационным применениям, с проектами, демонстрирующими коммерческую жизнеспособность как в диетических добавках, так и в продуктах личной гигиены [3]Европейская комиссия, "программа полифенолов морских водорослей", european-union.europa.eu. Лидерство Германии в растительных инновациях и пост-Brexit регулятивная гибкость Великобритании создают конкурентные преимущества для производителей полифенолов.

Азиатско-Тихоокеанский регион выделяется как самый быстрорастущий регион до 2030 года со среднегодовым темпом роста 8,44%, при этом Китай и Индия стимулируют спрос через расширяющиеся средние классы и увеличивающееся сознание здоровья. Индийский рынок нутрицевтиков достиг 6,1 миллиарда долларов США в 2023 году с прогнозируемым ростом 11,4%, создавая существенные возможности для диетических добавок на основе полифенолов, согласно Ассоциации развития белковых продуктов и питания Индии. Стареющее население Японии и передовая регулятивная рамка для функциональных продуктов питания позиционируют страну как премиальный рынок для инновационных применений полифенолов.

Северная Америка поддерживает региональное лидерство рынка в 2024 году, движимая установленной инфраструктурой диетических добавок и готовностью потребителей платить премии за научно обоснованные ингредиенты для здоровья. Регион выигрывает от четких регулятивных рамок, которые поддерживают заявления о здоровье, при этом обновленные критерии маркировки 'здорового' питания FDA создают новые возможности для продуктов, обогащенных полифенолами. Значительные государственные инвестиции Канады в исследования растительных продуктов и инициатива цепи поставок биомассы США создают благоприятные условия для расширения рынка полифенолов.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

Конкурентный ландшафт

Рынок полифенолов демонстрирует умеренную фрагментацию, указывающую на значительные возможности консолидации, поскольку устоявшиеся игроки стремятся захватить долю рынка через стратегические поглощения и вертикальную интеграцию. Интенсивность конкуренции остается управляемой из-за технических барьеров в процессах экстракции и очистки, которые создают естественные рвы для компаний с собственными технологиями и устоявшимися цепями поставок. Основные игроки на рынке включают Cargill, Incorporated, Givaudan SA, International Flavors & Fragrances Inc. и DSM-Firmenich AG.

Возможности изобилуют в новых секторах, таких как корма для животных и промышленные консерванты, где полифенолы готовы заменить синтетические альтернативы, все время согласуясь с мандатами устойчивости. Примечательно, что патентная активность, окружающая нано-формулировки и системы доставки, подчеркивает надежный тренд инвестиций в исследования и разработки, при этом фирмы пионерят собственные технологии инкапсулирования для решения проблем биодоступности. Растущий спрос на натуральные продукты с чистыми этикетками дополнительно стимулирует принятие полифенолов в этих применениях. Дополнительно, увеличивающаяся осведомленность об экологическом воздействии синтетических химических веществ подталкивает отрасли к исследованию устойчивых альтернатив, таких как полифенолы.

Поскольку принятие технологий появляется как ключевое конкурентное преимущество, фирмы, хвастающиеся передовыми методами экстракции, пожинают выгоды: повышенные выходы, превосходное качество продукции и сниженные производственные затраты. Модель биоперерабатывающего завода Borregaard служит свидетельством, демонстрируя, как предприятия используют устойчивые производственные техники для вырезания преимуществ на эко-сознательных рынках. Компании, инвестирующие в инновационные технологии экстракции, также лучше позиционированы для удовлетворения растущего спроса на высокочистые полифенолы. Более того, сотрудничества между отраслевыми игроками и исследовательскими институтами ускоряют развитие экономически эффективных и масштабируемых методов производства.

Лидеры индустрии полифенолов

-

Botanic Healthcare

-

Givaudan SA

-

International Flavors and Fragrances (IFF)

-

A. Holliday and Company Inc.

-

DSM-Firmenich AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Апрель 2025: Borregaard расширил свои операции биоперерабатывающих заводов с улучшенными возможностями производства лигнина и ванилина на основе древесины, позиционируя компанию как ведущего поставщика устойчивых предшественников полифенолов для множественных отраслей, включая продукты питания, фармацевтику и сельское хозяйство

- Декабрь 2024: FDA финализировал обновленные критерии маркировки 'здорового' питания, которые вступят в силу в феврале 2028 года, создавая новые возможности для продуктов, обогащенных полифенолами, квалифицироваться для выгодного позиционирования здоровья.

- Июнь 2024: Европейский исследовательский проект по полифенолам морских водорослей продемонстрировал коммерческую жизнеспособность для противовоспалительных применений в диетических добавках и продуктах личной гигиены.

- Март 2024: USDA выпустил свой комплексный план цепи поставок биомассы, подчеркивающий устойчивые поставки для биопродуктов, включая полифенолы, с государственной поддержкой для инициатив исследований, разработок и расширения рынка.

Глобальный охват отчета о рынке полифенолов

Полифенолы - это натуральные соединения, обильно встречающиеся в растениях, включая флавоноиды, дубильную кислоту, эллагитаннин и фенольную кислоту, которые значительно приносят пользу человеческому организму и помогают бороться с болезнями.

Глобальный рынок полифенолов сегментирован по форме, источнику, применению и географии. На основе формы рынок сегментирован на жидкие, порошковые и прочие. На основе источника рынок сегментирован на растительные экстракты, фрукты, овощи, какао и прочие. На основе применения рынок сегментирован на функциональные продукты питания, диетические добавки, напитки, прочие. На основе географии исследование предоставляет анализ рынка полифенолов на развивающихся и устоявшихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, и Ближний Восток и Африку.

| Жидкие |

| Порошок |

| Прочие |

| Фрукты |

| Овощи |

| Какао |

| Прочие |

| Функциональные продукты питания |

| Напитки |

| Диетические добавки |

| Корма для животных |

| Косметика и средства личной гигиены |

| Прочие |

| Соединенные Штаты | Канада |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По форме | Жидкие | |

| Порошок | ||

| Прочие | ||

| По источнику | Фрукты | |

| Овощи | ||

| Какао | ||

| Прочие | ||

| По применению | Функциональные продукты питания | |

| Напитки | ||

| Диетические добавки | ||

| Корма для животных | ||

| Косметика и средства личной гигиены | ||

| Прочие | ||

| По географии | Соединенные Штаты | Канада |

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка полифенолов?

Размер рынка полифенолов оценивается в 2,08 миллиарда долларов США в 2025 году и прогнозируется достичь 2,99 миллиарда долларов США к 2030 году.

Какой сегмент удерживает наибольшую долю рынка полифенолов?

Порошковые формулировки лидируют с 45,35% глобальной доли рынка полифенолов, благодаря своей стабильности и экономической эффективности.

Почему технологии инкапсулирования важны для полифенолов?

Инкапсулирование повышает биодоступность и стабильность, позволяя полифенолам эффективно работать в напитках, добавках и косметике.

Какой регион ожидается свидетелем наивысшего роста?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом до 2030 года со среднегодовым темпом роста 8,44%, подпитываемый расширяющимися потребителями среднего класса в Китае и Индии и поддерживающими регулятивными требованиями к функциональным продуктам питания.

Последнее обновление страницы: