Размер и доля рынка программируемых пользователем вентильных матриц (ПЛИС)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

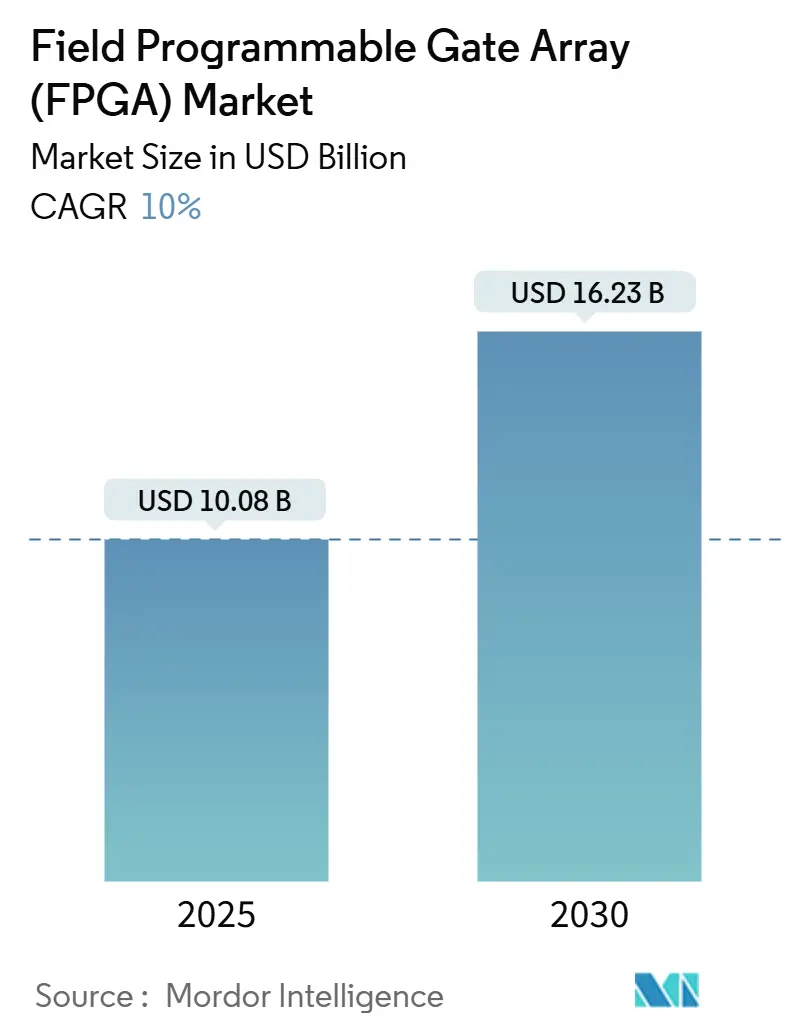

| Размер Рынка (2025) | 10.08 Миллиардов долларов США |

| Размер Рынка (2030) | 16.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программируемых пользователем вентильных матриц (ПЛИС) от Mordor интеллект

Размер рынка программируемых пользователем вентильных матриц достиг 10,08 млрд долларов США в 2025 году и прогнозируется к расширению до 16,23 млрд долларов США к 2030 году со среднегодовым темпом роста 10,00%. Быстрое внедрение ИИ-инференса на периферии в гиперскейловых центрах обработки данных, миграция к открытым радиоархитектурам 5 г и растущая потребность в реконфигурируемости после развертывания в автомобильной и аэрокосмической электронике придали рынку четкую динамику.[1]AMD, "From Invention к ИИ Acceleration," amd.com Высокопроизводительные устройства продолжили закреплять выручку, однако средне- и низкопроизводительные продукты быстро росли, поскольку команды разработчиков внедряли технологию ПЛИС в чувствительные к стоимости промышленные, йот и потребительские системы. Азиатско-Тихоокеанский регион стал как крупнейшей производственной базой, так и быстрорастущим центром спроса, получая выгоду от силовых установок электромобилей и созвездий новой космической отрасли. Конкурентная напряженность возросла после того, как Intel согласилась выделить Altera, изменив динамику поставщиков, в то время как экспортный контроль стимулировал параллельную внутреннюю разработку в Китае. Ограниченные мощности 300 мм фабрик и дорогостоящий переход к техпроцессам ≤16 нм также заставили поставщиков приоритизировать высокомаржинальные приложения и долгосрочные резервирования пластин с TSMC и Samsung.

Ключевые выводы отчета

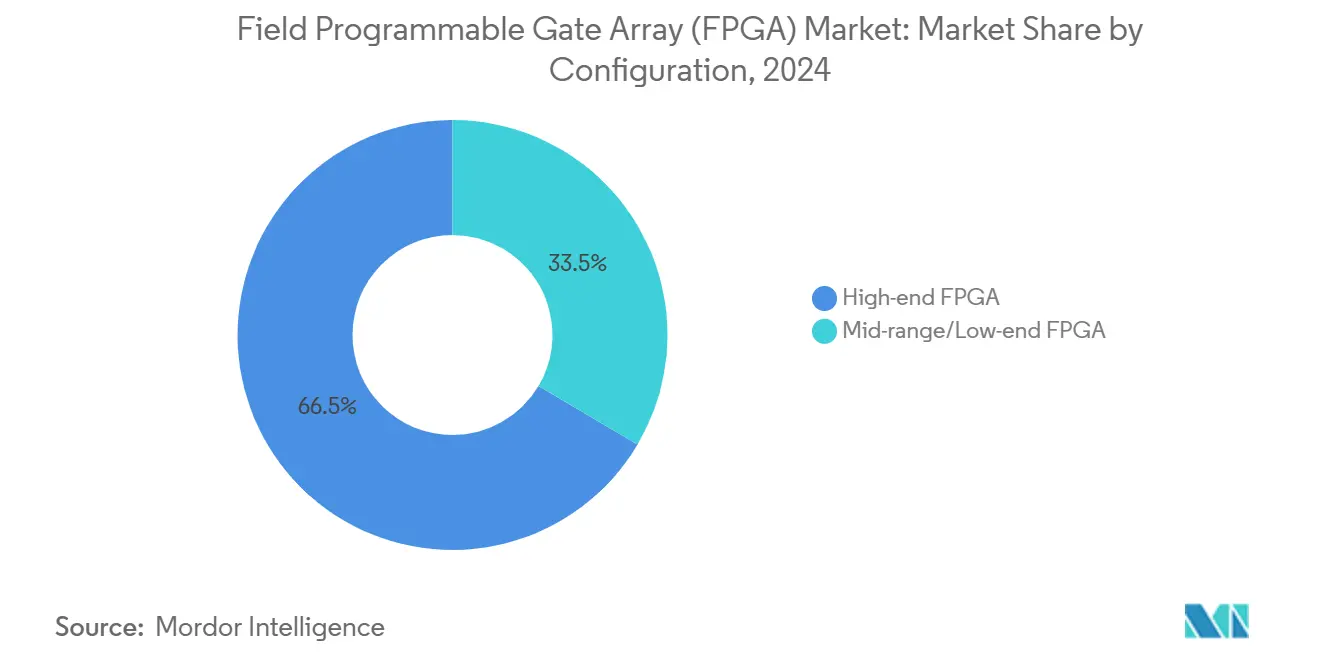

- По конфигурации высокопроизводительные устройства лидировали с 66,5% доли рынка программируемых пользователем вентильных матриц в 2024 году, тогда как средне- и низкопроизводительные устройства прогнозируются к росту со среднегодовым темпом роста 11,2% до 2030 года.

- По архитектуре устройства на основе SRAM держали 55,4% долю выручки в 2024 году; ожидается, что продукты на основе флэш-памяти покажут наиболее быстрый рост благодаря меньшим бюджетам статической мощности.

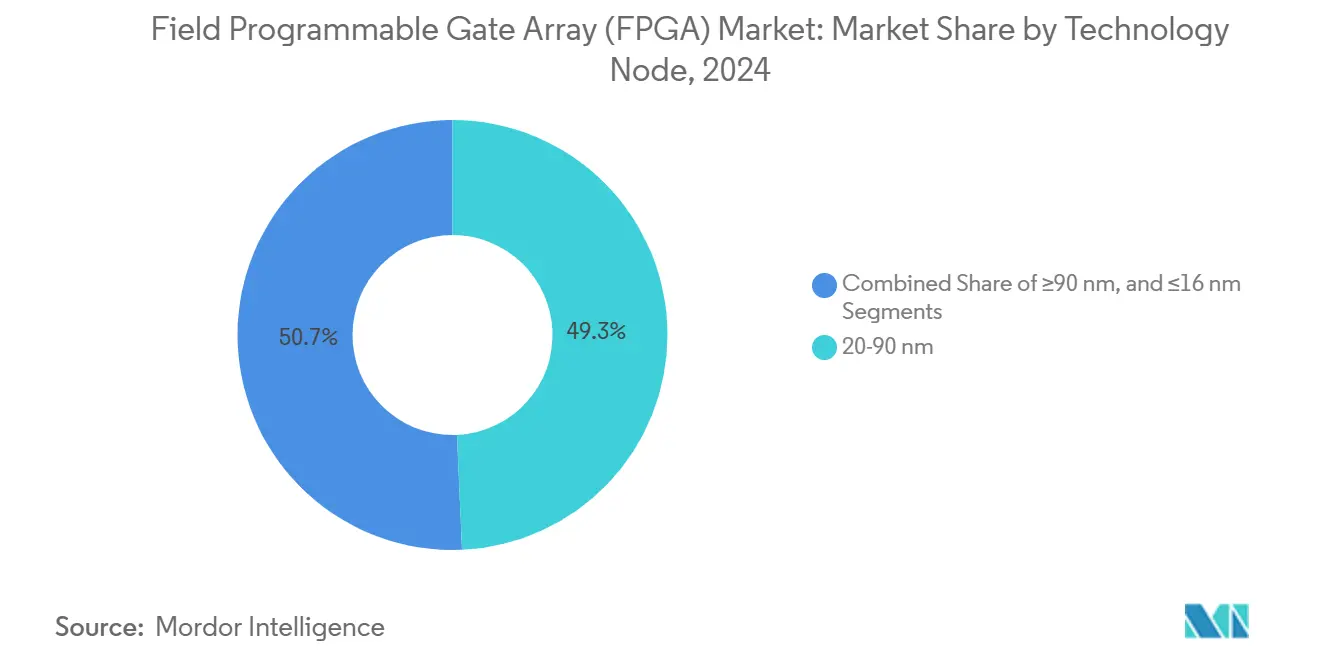

- По техпроцессу сегмент 20-90 нм занимал 49,3% размера рынка программируемых пользователем вентильных матриц в 2024 году, тогда как сегмент ≤16 нм прогнозируется к росту со среднегодовым темпом роста 15,1% в период 2025-2030 годы.

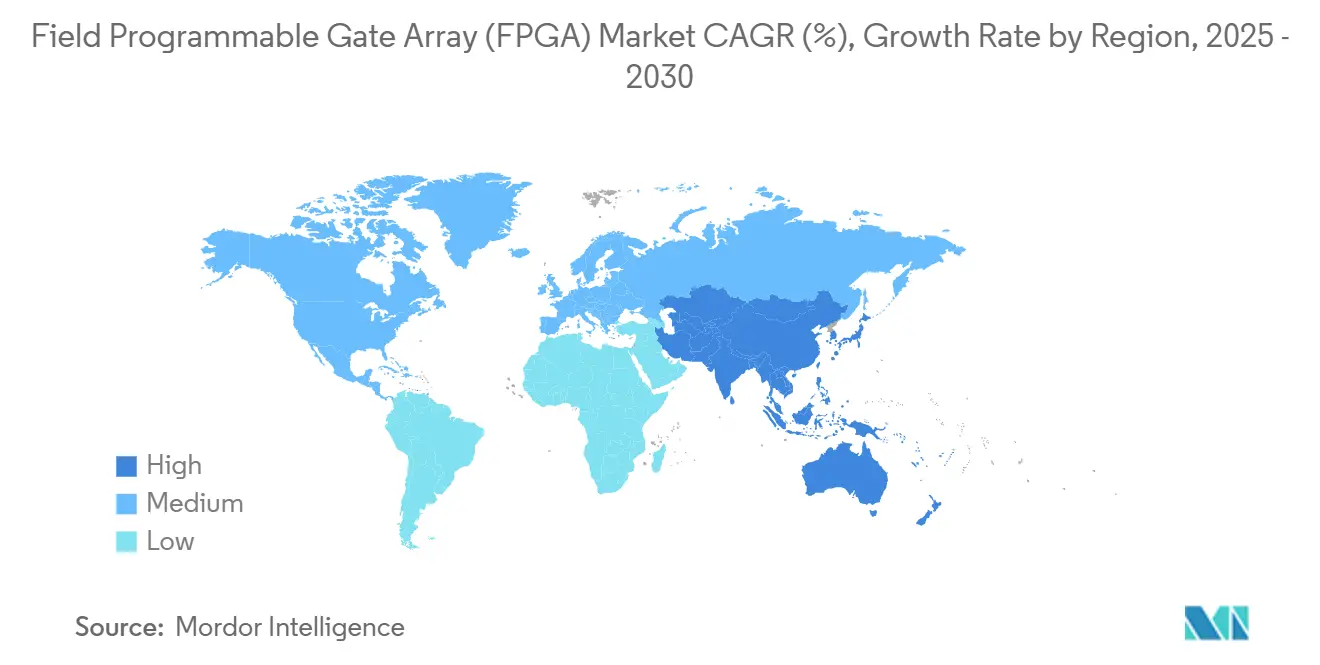

- По географии Азиатско-Тихоокеанский регион составлял 39,3% выручки в 2024 году и готов к расширению со среднегодовым темпом роста 17,1% до 2030 года.

- По конечному рынку приложения центров обработки данных и облачных технологий захватили 29,2% размера рынка программируемых пользователем вентильных матриц в 2024 году; автомобильные ADAS и электрификация планируются к расширению со среднегодовым темпом роста 13,4% до 2030 года.

Тенденции и аналитика глобального рынка программируемых пользователем вентильных матриц (ПЛИС)

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Спрос на ИИ-инференс на периферии в гиперскейловых центрах обработки данных | +2.8% | Глобально, сконцентрировано в Северной Америке и АТЭС | Среднесрочно (2-4 года) |

| Переход 5 г ORAN, требующий перепрограммируемой логики в радиоустройствах | +2.1% | Глобально, возглавляется Северной Америкой, Европой, АТЭС | Среднесрочно (2-4 года) |

| Потребности быстрого прототипирования для циклов сжатия ASIC/SoC (≤7 нм) | +1.7% | Глобально, сконцентрировано в Северной Америке и АТЭС | Краткосрочно (≤ 2 лет) |

| Соответствие функциональной безопасности в автомобильной промышленности (ISO 26262) | +1.4% | Глобально, возглавляется Европой, Северной Америкой, Китаем | Долгосрочно (≥ 4 лет) |

| Радиационно-стойкие конструкции для созвездий новой космической отрасли | +0.9% | Глобально, возглавляется Северной Америкой, Европой | Долгосрочно (≥ 4 лет) |

| Китайские производители силовых установок электромобилей внедряют eFPGA для управления двигателями | +0.6% | АТЭС, преимущественно Китай | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос на ИИ-инференс на периферии в гиперскейловых центрах обработки данных

Гиперскейловые операторы развернули ПЛИС для ускорения ИИ-инференса, когда требования к задержке и энергопотреблению начали превосходить требования к чистой производительности. Устройства AMD Versal ИИ периферийный Gen 2 обеспечили до 3× более высокий TOPS на ватт по сравнению с устройствами первого поколения, позволяя проводить анализ видения в реальном времени при сдерживании операционных расходов. Achronix сообщила о 200% преимуществах по стоимости и энергопотреблению по сравнению с альтернативами GPU при запуске больших языковых моделей, подчеркивая эффективность ПЛИС в рабочих нагрузках, ограниченных памятью. Этот сдвиг открыл распределенную модель вычислений, где обработка инференса приблизилась к источникам данных, смягчая ограничения пропускной способности и риски суверенитета данных. Интеграция HBM в корпусе и усиленных ИИ-движков в ведущих семействах ПЛИС укрепила их позицию в облачно-периферийных топологиях. Следовательно, рынок программируемых пользователем вентильных матриц нашел устойчивую опору роста в планах капитальных расходов гиперскейла.

Переход 5G ORAN, требующий перепрограммируемой логики в радиоустройствах

Инициативы открытых сетей радиодоступа заставили операторов принять радиоблоки, независимые от поставщиков, которые могли эволюционировать с обновлениями программного обеспечения, а не полной заменой. Портфель Intel Agilex использовал технологию 10 нм SuperFin для поставки программно-определяемых радиоустройств, которые адаптируются к новым версиям 5 г с более низкой общей стоимостью владения. Lattice полупроводник дополнила это оборудование опорным стеком, обеспечивающим безопасность нулевого доверия и шифрование в реальном времени для разделенных сетей. AMD Zynq RFSoC DFE удвоила производительность на ватт по сравнению с предыдущими устройствами, позволяя операторам поддерживать многополосную работу внутри компактных, ограниченных по мощности радиоголовок. Гибкая логика сократила циклы развертывания, критический фактор, поскольку операторы объединяли частные сети 5 г, фиксированный беспроводной доступ и услуги миллиметровых волн. Эта гибкость обеспечила новую объемную возможность для рынка программируемых пользователем вентильных матриц в телекоммуникационной инфраструктуре.

Потребности быстрого прототипирования для циклов сжатия ASIC/SoC (≤7 нм)

Время между внедрением новых процессов упало ниже 24 месяцев, повышая штраф за ошибки в дизайне. Перед заказом масок, стоимость которых превышает 10 млн долларов США на 3 нм, команды чипов использовали большие ПЛИС для проверки поведения времени, мощности и интерфейса. Achronix поставила устройства Speedster7t на TSMC 7 нм, которые обеспечивают пропускную способность в несколько терабит для реалистичной эмуляции SoC следующего поколения. Предстоящий узел A16 ворота-все-around от TSMC обещает еще 10% прирост производительности и 20% снижение мощности, но также увеличивает сложность проверки, закрепляя платформы ПЛИС как инструменты снижения рисков во время tape-out. Практика распространилась за пределы серверных ускорителей на смешанно-сигнальные автомобильные и промышленные ASIC, расширяя присутствие рынка программируемых пользователем вентильных матриц внутри потоков разработки полупроводников.

Соответствие функциональной безопасности в автомобильной промышленности (ISO 26262)

Продвинутые системы помощи водителю и силовые установки электромобилей требовали управления в реальном времени с детерминированными характеристиками, отвечающими целевому уровню целостности ASIL д. AMD предоставила сертифицированные TÜV сÜд потоки проектирования и IP, которые сократили время разработки при соответствии мандатам ISO 26262 и IEC 61508. Пакет Libero SoC от Microchip имел аналогичные сертификаты TÜV Rheinland для семейств PolarFire и SmartFusion 2, давая поставщикам первого уровня второй источник для критически важной для безопасности логики. Subaru выбрала Versal ИИ периферийный Gen 2 для питания системы EyeSight следующего поколения, укрепляя уверенность производителей в адаптивных вычислениях для критически важного восприятия. Длинные жизненные циклы продуктов в автомобильной промышленности умножают пожизненную выручку на выигрыш в дизайне, поддерживая долгосрочное расширение рынка программируемых пользователем вентильных матриц.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Экспортный контроль США-ЕС на высокопроизводительные ПЛИС в Китай | -1.8% | Глобально, сконцентрированное влияние на торговлю Китай-США | Краткосрочно (≤ 2 лет) |

| Волатильность в распределении мощностей 300 мм фабрик | -1.2% | Глобально, сконцентрировано в узлах фабрик АТЭС | Среднесрочно (2-4 года) |

| Более высокое потребление статической мощности по сравнению с выделенными ASIC | -0.7% | Глобально, на всех конечных рынках | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Экспортный контроль США-ЕС на высокопроизводительные FPGA в Китай

Новые правила Бюро промышленности и безопасности убрали гражданские исключения для поставок передовых ПЛИС в Китай в конце 2023 года, ограничивая устройства, подходящие для ИИ или военного использования.[2]Federal Register, "Additional Export элементы управления," federalregister.gov Изменение заставило AMD-Xilinx и Intel-Altera остановить или подвергнуть лицензионной проверке многие заказы, сократив краткосрочные объемы единиц. Китайские поставщики, такие как GOWIN и Pango, стремились закрыть разрыв, но препятствия в инструментах проектирования, IP и доступе к передовым процессам ограничили немедленное замещение. Многонациональные клиенты перенесли чувствительное производство из Китая или переконструировали системы для квалификации неамериканских устройств, разрушив ранее глобальные цепочки поставок. Возникшая неопределенность давила на рынок программируемых пользователем вентильных матриц до стабилизации новых торговых норм.

Волатильность в распределении мощностей 300 мм фабрик

Передовое производство ПЛИС сосредоточено на TSMC и Samsung, чьи решения о мощностях часто отдавали предпочтение высокообъемным смартфон-процессорам или GPU-ускорителям. Когда спрос на ИИ-чипы возрос, слоты пластин для средне-объемных продуктов ПЛИС сократились, а время выполнения заказов увеличилось. Поставщики размещали многолетние депозиты или искали вторичные источники, повышая потребности в оборотном капитале. Риски расписания осложнили дорожные карты запуска продуктов для автомобильных и промышленных клиентов, требующих долгосрочной доступности. Хотя обе фабрики объявили о агрессивном расширении, изучение выхода годных на новых узлах и геополитический выбор площадок сохранили хрупкость поставок, создав постоянное ограничение для рынка программируемых пользователем вентильных матриц.

Анализ сегментов

По конфигурации: доминирование высокопроизводительных устройств сталкивается с ценовым давлением

Высокопроизводительные устройства держали 66,5% доли рынка программируемых пользователем вентильных матриц в 2024 году, отражая их центральную роль в ускорении центров обработки данных и инфраструктуре 5 г. Эти платформы, часто превышающие 1 миллион логических ячеек, несли премиальные средние отпускные цены, но обеспечивали детерминированную задержку, недоступную в GPU, сохраняя их привлекательность для критически важных для безопасности аэрокосмических и финтех нагрузок. Средне- и низкопроизводительные устройства показали среднегодовой темп роста 11,2% до 2030 года, поскольку производители, такие как Lattice, поставляли оптимизированные по стоимости части с усиленными ИИ-движками, которые соответствовали бюджетам периферийных вычислений. Инструменты проектирования стали более интуитивными, позволяя встроенным инженерам принимать конфигурируемую логику без аппаратного опыта.

Ценностное предложение эволюционировало, поскольку AMD представила Spartan UltraScale+ с 30% более низким энергопотреблением и непревзойденным количеством I/O, атакуя средний сегмент сверху. Одновременно поставщики модулей поставляли предварительно проверенные платы, которые абстрагировали планирование пинов и компоновку печатных плат, сокращая циклы проектирования. Ожидается, что эти сдвиги сжимают ценовой разрыв между уровнями, хотя высокопроизводительные устройства все еще командуют большинством размера рынка программируемых пользователем вентильных матриц, когда появляются новые стандарты ИИ или сетей, которые может удовлетворить только кремний топ-узлов.

По архитектуре: превосходство SRAM оспаривается энергоэффективностью

Решения на основе SRAM владели 55,4% выручки в 2024 году и показали прогноз среднегодового темпа роста 11,8% благодаря неограниченным циклам перепrogramмирования и глубокой программной экосистеме. Однако варианты на основе флэш-памяти получили признание в носимых устройствах и автомобильной телематике, где критично поведение мгновенного включения. RT PolarFire от Microchip достигла MIL-стд-883 Class B, предлагая на 50% меньшее энергопотребление, чем эквивалентные части SRAM, выдерживая радиацию 100 крад. Антифьюзные платформы сохранили нишу в оборонной авионике, где одноразовая программируемость исключает риск взлома.

Портативность программного обеспечения сокращает исторические барьеры, поэтому дизайнеры теперь могут выбирать на основе мощности и безопасности, а не знакомства с инструментами. Новые гетерогенные архитектуры интегрируют SRAM-ткань с встроенными энергонезависимыми доменами, предоставляя лучшие из обеих возможностей. Хотя устройства SRAM будут продолжать лидировать в выручке рынка программируемых пользователем вентильных матриц, предложения на основе флэш-памяти и антифьюзов должны захватить большие доли в развертываниях с низким энергопотреблением и суровых условиях.

По техпроцессу: передовые узлы движут инновациями

Класс 20-90 нм держал 49,3% доли рынка программируемых пользователем вентильных матриц в 2024 году, балансируя зрелость выхода годных и стоимость. Однако категория ≤16 нм на пути к среднегодовому темпу роста 15,1%, поскольку ИИ-инференс, когерентные соединения и 112G SerDes требуют плотности логики, которую могут предложить только передовые узлы. AMD перевела выбранные линейки Spartan и Versal на 16 нм для сочетания стоимостной эффективности с современными трансиверами. Дорожная карта A16 ворота-все-around от TSMC обещает еще одну ступень в производительности на ватт, которую поставщики планируют использовать для продуктов с поддержкой PCIe 6.0 и CXL 3.1.

При ≥90 нм устаревшие промышленные элементы управления и военные модернизации предпочитают стабильные цепочки поставок чистой скорости, сохраняя этот узел живым, хотя и сжимающимся. Переход ниже 10 нм добавляет бремя стоимости масок и EDA, которое могут нести только крупнейшие поставщики, повышая конкурентные пороги. Эта динамика может консолидировать рынок программируемых пользователем вентильных матриц вокруг игроков с масштабом для обеспечения дорогих пластин и разработки ретаргетируемых программных стеков.

По конечному рынку: автомобильная электрификация ускоряет внедрение

Операторы центров обработки данных и облачных технологий захватили 29,2% размера рынка программируемых пользователем вентильных матриц в 2024 году, используя реконфигурируемые ускорители для ИИ-инференса и виртуализации сетей. Автомобильные приложения, включая видение ADAS и управление инверторами, прогнозируются к росту со среднегодовым темпом роста 13,4% до 2030 года, поскольку производители встраивают конфигурируемую логику для удовлетворения быстро эволюционирующих алгоритмов безопасности и управления двигателями. IP встроенных ПЛИС от Achronix позволяет автопроизводителям добавлять функции на поздней стадии в пользовательские SoC, гибкость, высоко ценимая в рамках длинных автомобильных платформ.

Телекоммуникации оставались живыми из-за радиоустройств Open RAN, ищущих многополосную гибкость. Промышленная автоматизация и робототехника полагались на детерминированные циклы управления двигателями, где ПЛИС заменили устаревшие DSP. Рост аэрокосмической и оборонной отраслей сосредоточился на радиационно-стойкой логике для спутников на низкой околоземной орбите. Носимые устройства, тестовые приборы и медицинская визуализация представляли более молодые вертикали, которые выигрывают от персонализированных вычислений с низким энергопотреблением. Широта использования подчеркивает, что рынок программируемых пользователем вентильных матриц продолжает расширяться в циклических макроэкономических средах.

Географический анализ

Азиатско-Тихоокеанский регион доминировал на рынке программируемых пользователем вентильных матриц с 39,3% выручки в 2024 году и показал прогноз среднегодового темпа роста 17,1% до 2030 года. Стремление Китая к полупроводниковой самостоятельности, подчеркнутое отечественными новаторами в приводах электромобилей и спутниковых полезных нагрузках, притянуло значительные объемы ПЛИС. Тайвань и Южная Корея обеспечили передовое изготовление, тогда как Япония специализировалась на автомобильных модулях и подсистемах заводской автоматизации. Сектор проектных услуг Индии продвинулся после того, как Lattice открыла R&д центр в Пуне, расширив пулы инженерных талантов.[3]Lattice полупроводник, "Full Year 2024 Results," latticesemi.com

Северная Америка сохранила лидерство в инфраструктуре центров обработки данных, высоконадежной аэрокосмической отрасли и программном обеспечении EDA. Гиперскейлеры направили большие капитальные бюджеты на адаптивные ускорители для управления стоимостью ИИ-сервисов, обеспечивая сильную долю покупок региона. Обзоры экспортных лицензий формировали паттерны поставок, но также побуждали отечественные инвестиции в передовую упаковку и мощности осат, которые поддерживают рынок программируемых пользователем вентильных матриц.

Европа опиралась на цепочку поставок автомобильной промышленности Германии и провайдеров телекоммуникационного оборудования Северных стран. Соответствие ISO 26262 стимулировало использование в транспортных средствах, тогда как проекты энергетического перехода создали спрос на низкопотерьные преобразователи мощности. Политики EU Цифровой Decade поощряли суверенные платформы периферийных вычислений, которые благоприятствуют реконфигурируемости. Хотя Южная Америка, Ближний Восток и Африка держат меньшие доли сегодня, потенциал роста в инфраструктуре 5 г и промышленной модернизации должен увеличить их вклад в течение прогнозного периода.

Конкурентная среда

Рынок программируемых пользователем вентильных матриц остался сконцентрированным, при этом AMD-Xilinx и Intel-Altera все еще генерировали большинство выручки в 2024 году. Решение Intel в апреле 2025 года продать 51% Altera компании Silver Lake за 8,75 млрд долларов США было направлено на ускорение автономных инвестиций и обострение фокуса на высокопроизводительных сегментах ускорения. AMD отметила 40 лет поставок ПЛИС и выделила более 3 миллиардов накопительных единиц, используя свои семейства Versal и Spartan для удовлетворения как потребностей периферийного ИИ, так и критически важных для безопасности нужд.

Lattice полупроводник получила тракцию с низкоэнергетическими платформами Nexus и Avant, обеспечив рекордные выигрыши в дизайне в генеративном ИИ и робототехнике. Achronix захватила долю в IP встроенных ПЛИС и сетевых решениях с пропускной способностью в несколько терабит, в то время как Microchip укрепила свое присутствие, приобретя Neuronix ИИ Labs для оптимизации разреженно-осведомленных нейронных сетей на устройствах PolarFire.[4]Microchip технология, "Acquires Neuronix ИИ Labs," microchip.com быстрый кремний и другие стартапы представили открытые инструментальные цепочки, оказывая ценовое давление на устаревшие пакеты проектирования.

Стратегические альянсы стали более важными, чем количество транзисторов в одиночку. Lattice сотрудничала с NVIDIA в опорных стеках для ИИ-инференса на периферии, а AMD поддержала темп через унифицированные потоки программирования Vitis. Поставщики также инвестировали в готовую к чиплетам упаковку и стандарты соединения UCIe, чтобы позволить клиентам собирать гетерогенные системы на общих подложках. Такие экосистемные движения ожидаются определить будущий успех на рынке программируемых пользователем вентильных матриц так же, как и чистая плотность логики.

Лидеры индустрии программируемых пользователем вентильных матриц (ПЛИС)

-

Продвинутый Микро устройства, Inc.

-

Lattice полупроводник Corporation

-

QuickLogic Corporation

-

Intel Corporation

-

Achronix полупроводник Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: AMD отметила 40 лет инноваций ПЛИС, сославшись на более чем 3 миллиарда накопительных поставок через автомобильные и аэрокосмические платформы периферийного ИИ AMD.

- Май 2025: Lattice полупроводник сообщила о выручке за первый квартал 2025 года в размере 120,1 млн долларов США с рекордными выигрышами в дизайне в генеративном ИИ, робототехнике, автомобильных ADAS и периферийном ИИ.

- Апрель 2025: Intel согласилась продать 51% Altera компании Silver Lake за 8,75 млрд долларов США, создав крупнейшего автономного провайдера ПЛИС.

- Март 2025: AMD представила семейство Spartan UltraScale+ для чувствительного к стоимости периферийного использования, ссылаясь на 30% снижение энергопотребления и лидирующие в классе I/O.

Область глобального отчета по рынку программируемых пользователем вентильных матриц (ПЛИС)

ПЛИС - это предварительно изготовленные кремниевые инструменты, которые могут быть электрически запрограммированы в полевых условиях, чтобы стать почти любым типом цифровой схемы или системы. Они представляют собой массив конфигурируемых логических блоков (CLB), связанных программируемыми соединениями. После изготовления они могут быть перепрограммированы для удовлетворения потребностей желаемого приложения или функциональности.

Рынок программируемых пользователем вентильных матриц (ПЛИС) сегментирован по конфигурации (высокопроизводительные ПЛИС, средне-/низкопроизводительные ПЛИС), по архитектуре (ПЛИС на основе SRAM, ПЛИС на основе антифьюзов, ПЛИС на основе флэш-памяти), по отрасли конечного пользователя (ИТ и телекоммуникации, потребительская электроника, автомобильная промышленность, промышленность, военная и аэрокосмическая отрасли, другие отрасли конечных пользователей), по географии (Северная Америка [Соединенные Штаты, Канада], Европа [Германия, Великобритания, Франция, остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, Южная Корея, остальная часть Азиатско-Тихоокеанского региона], Латинская Америка [Бразилия, Аргентина, Мексика, остальная Латинская Америка], Ближний Восток и Африка [Объединенные Арабские Эмираты, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки]). Размеры и прогнозы рынка предоставляются в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Высокопроизводительные FPGA |

| Средне-/низкопроизводительные FPGA |

| FPGA на основе SRAM |

| FPGA на основе флэш-памяти |

| FPGA на основе антифьюзов |

| ≥90 нм |

| 20-90 нм |

| ≤16 нм |

| Центры обработки данных и облачные вычисления |

| Телекоммуникации и инфраструктура 5G |

| Автомобильная промышленность (ADAS, электрификация) |

| Промышленная автоматизация и робототехника |

| Аэрокосмическая и оборонная отрасли (авионика, SATCOM) |

| Потребительская электроника и носимые устройства |

| Тестовые, измерительные и медицинские устройства |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Северные страны (Швеция, Норвегия, Финляндия, Дания) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Тайвань | ||

| Япония | ||

| Южная Корея | ||

| Индия | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Мексика | |

| Бразилия | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По конфигурации | Высокопроизводительные FPGA | ||

| Средне-/низкопроизводительные FPGA | |||

| По архитектуре | FPGA на основе SRAM | ||

| FPGA на основе флэш-памяти | |||

| FPGA на основе антифьюзов | |||

| По техпроцессу | ≥90 нм | ||

| 20-90 нм | |||

| ≤16 нм | |||

| По конечному рынку | Центры обработки данных и облачные вычисления | ||

| Телекоммуникации и инфраструктура 5G | |||

| Автомобильная промышленность (ADAS, электрификация) | |||

| Промышленная автоматизация и робототехника | |||

| Аэрокосмическая и оборонная отрасли (авионика, SATCOM) | |||

| Потребительская электроника и носимые устройства | |||

| Тестовые, измерительные и медицинские устройства | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Северные страны (Швеция, Норвегия, Финляндия, Дания) | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Тайвань | |||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Мексика | ||

| Бразилия | |||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка программируемых пользователем вентильных матриц?

Рынок был оценен в 10,08 млрд долларов США в 2025 году и прогнозируется к достижению 16,23 млрд долларов США к 2030 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 17,1% до 2030 года благодаря спросу на силовые установки электромобилей и новокосмические спутники.

Почему ПЛИС предпочтительны для периферийного ИИ-инференса?

Они обеспечивают более высокую производительность на ватт и детерминированную задержку по сравнению с GPU, что улучшает общую стоимость владения для гиперскейловых операторов.

Как экспортный контроль повлияет на рынок?

Ограничения США-ЕС на высокопроизводительные устройства в Китай могут сократить краткосрочные поставки, побуждая китайские фирмы ускорить отечественные альтернативы.

Какой сегмент конфигурации развивается быстрее всего?

Средне- и низкопроизводительные устройства готовы к росту со среднегодовым темпом роста 11,2%, поскольку оптимизированные по стоимости платформы достигают промышленных и йот-приложений.

Каково значение техпроцессов ≤16 нм для ПЛИС?

Они обеспечивают более высокую плотность логики и передовые интерфейсы, такие как PCIe 6.0, которые критичны для ИИ-инференса и обработки базовой полосы 5 г.

Последнее обновление страницы: