Размер и доля рынка носимых клеев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.80 Миллиардов долларов США |

| Размер Рынка (2030) | 9.5 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.37% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка носимых клеев от Mordor Intelligence

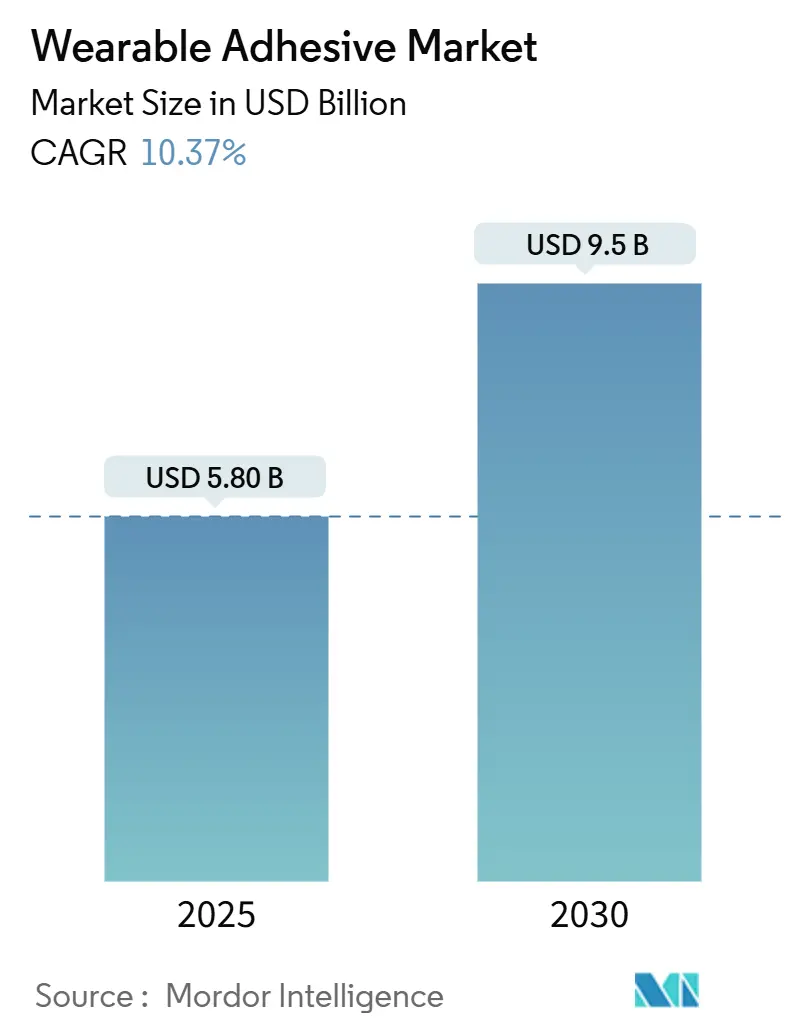

Размер рынка носимых клеев составляет 5,80 млрд долларов США в 2025 году и планируется достичь 9,50 млрд долларов США к 2030 году, увеличиваясь на 10,4% CAGR в течение прогнозного периода. Рост обусловлен тремя одновременными сдвигами: цифровизацией здравоохранения, которая расширяет программы дистанционного мониторинга, устойчивыми достижениями в промышленной и оборонной биометрии, и быстрыми инновациями в химии, которые снижают риск кожных реакций при увеличении срока ношения. Северная Америка лидирует с долей выручки 37,8% в 2024 году, но Азиатско-Тихоокеанский регион является самой быстрорастущей географией с CAGR 10,9%, поскольку китайское производство медицинских устройств масштабируется к внутреннему рынку в 210 млрд долларов США к 2025 году. Сегментный импульс наиболее заметен в гидрогелевых формулах, терапевтических пластырях для доставки лекарств и домашнем уходе, каждый из которых растет быстрее основного темпа.

Ключевые выводы отчета

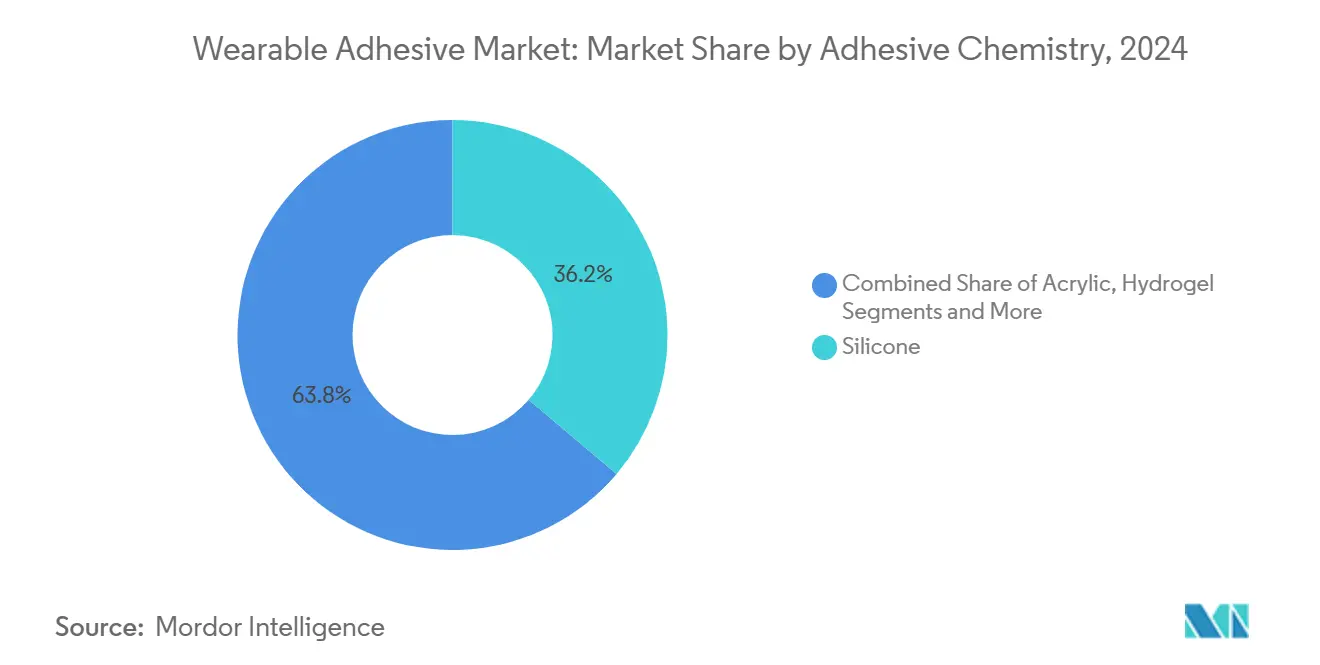

- По химии клея силикон удерживал 36,2% доли рынка носимых клеев в 2024 году; прогнозируется рост гидрогеля на 11,4% CAGR до 2030 года.

- По типу продукта диагностические и мониторинговые пластыри лидировали с долей выручки 41,4% в 2024 году, в то время как терапевтические пластыри прогнозируются к расширению на 12,0% CAGR до 2030 года.

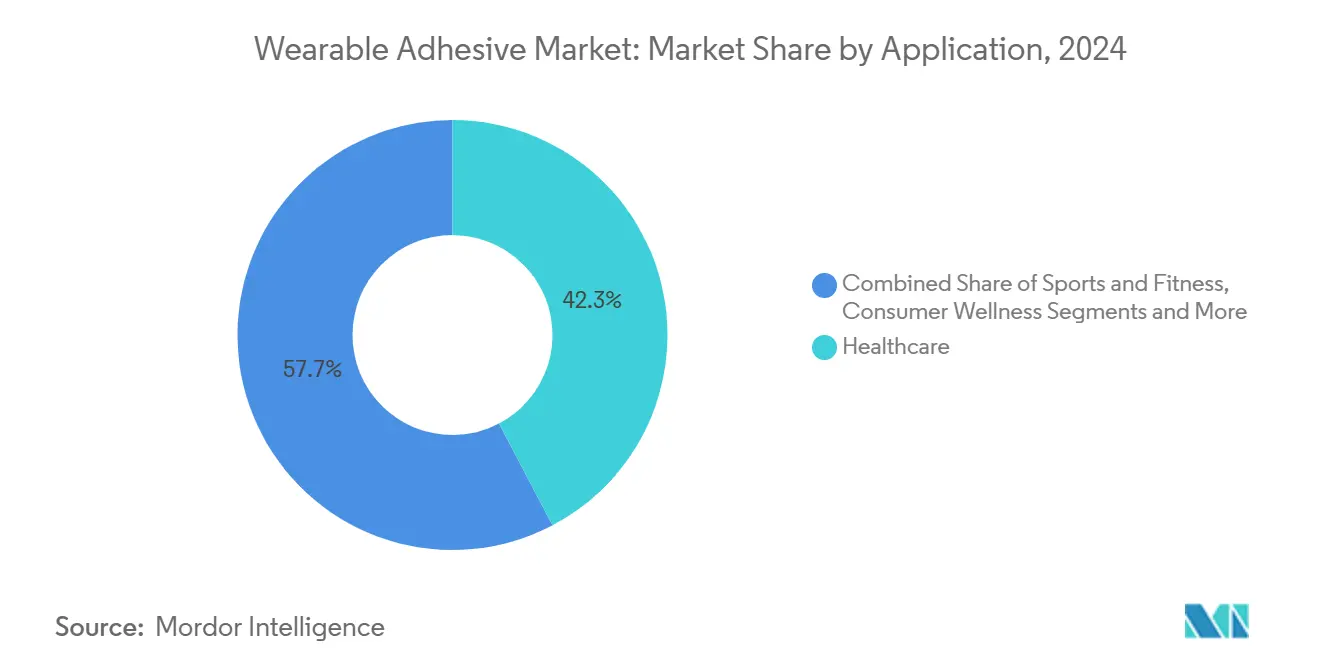

- По применению здравоохранение составляло 42,3% размера рынка носимых клеев в 2024 году; промышленные и военные применения регистрируют самый быстрый CAGR 11,7%.

- По конечному пользователю больницы удерживали 38,1% доли рынка носимых клеев в 2024 году, тогда как домашний уход продвигается на 10,6% CAGR до 2030 года.

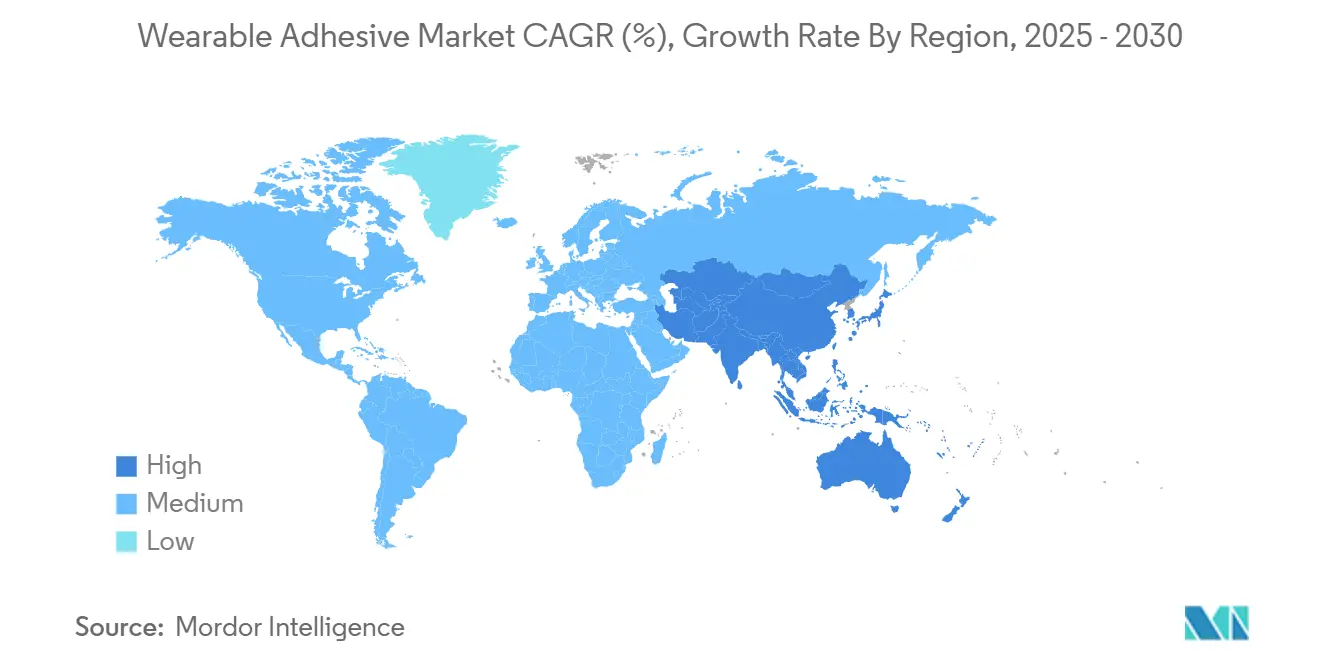

- По географии Северная Америка сохранила 37,8% долю рынка носимых клеев в 2024 году; Азиатско-Тихоокеанский регион растет на 10,9% CAGR.

Тенденции и аналитика глобального рынка носимых клеев

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее принятие носимых медицинских и фитнес-устройств | +2.8% | Глобальный (раннее - Северная Америка, ЕС) | Среднесрочный (2-4 года) |

| Достижения в дружественных к коже клеевых химиях | +2.1% | Глобальное ядро, распространение на развивающиеся рынки | Долгосрочный (≥ 4 лет) |

| Расширение программ домашнего дистанционного мониторинга пациентов | +1.9% | Северная Америка и ЕС, масштабирование в АТЭС | Краткосрочный (≤ 2 лет) |

| Промышленное и оборонное принятие биометрических пластырей | +1.4% | США и ЕС оборона, развивающийся АТЭС | Среднесрочный (2-4 года) |

| Регулятивный толчок к повторно используемым устройствам | +1.2% | Области FDA/CE, глобальный каскад | Долгосрочный (≥ 4 лет) |

| Рост минимально инвазивных микроигольчатых пластырей | +1.0% | Передовые рынки здравоохранения | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее принятие носимых медицинских и фитнес-устройств

Одобрение FDA в марте 2024 года Dexcom Stelo, первого безрецептурного непрерывного глюкозного монитора, открыло новый пул конечных пользователей из 25 миллионов взрослых американцев с диабетом 2 типа и, в свою очередь, катализировало рост объемов клея в розничных каналах[1]U.S. FDA, "Medical Device Biocompatibility Guidance," fda.gov . Венчурное финансирование сигнализирует о подобном импульсе: Biolinq привлекла 58 млн долларов США в апреле 2024 года для масштабирования точных мультианалитических биосенсоров, которые зависят от долговременных кожных клеев. Более длительная жизнь сенсора теперь осуществима; платформа G7 Dexcom достигает 15,5 дней надежного сцепления, сокращая частоту замены и расширяя потребительскую привлекательность. Каждая из этих вех расширяет рынок носимых клеев за пределы клинических сил и встраивает пластыри в повседневное управление здоровьем.

Достижения в дружественных к коже клеевых химиях

Рецензируемые данные в Contact Dermatitis отметили изоборнилакрилат (IBOA) как триггер аллергии у некоторых пользователей CGM, побуждая к отраслевым переформулировкам. Dymax ответила серией без IBOA и без TPO 2000-MW, которая все еще соответствует требованиям ISO 10993 для кожного контакта. Исследователи MIT добавили гидрогелевый барьер, который предотвращает фиброз и позволяет имплантацию в течение месяцев без иммунного отторжения. Такие прорывы расширяют рынок носимых клеев, облегчая регулятивные препятствия, связанные с нежелательными кожными событиями.

Расширение программ домашнего дистанционного мониторинга пациентов

Североамериканские плательщики возмещают больше домашнего мониторинга, и регуляторы ЕС аналогично приоритизируют внебольничный уход; обе тенденции полагаются на надежные интерфейсы кожного контакта. "Умный бинт" iCares от Caltech читает биомаркеры ран в реальном времени, давая клиницистам возможность вмешиваться дистанционно. Пластыри эмоциональных состояний от Penn State теперь отслеживают колебания кортизола, подчеркивая расширяющуюся широту телеметрии. По мере роста сложности устройств, долговечность клея и возможность перепозиционирования становятся дифференциаторами, поднимая кривую принятия рынка носимых клеев в потребительских жилищах.

Промышленное и оборонное принятие биометрических пластырей

Программа BEST DARPA финансирует самопитающиеся бинты, которые предупреждают боевых медиков о риске инфекции, продвигая случай использования, где долговечность клея под потом, пылью и движением критически важна для миссии. Устойчивые к поту EMG сенсоры KAIST сохраняют качество сигнала на высоковлажных заводских полах, иллюстрируя промышленный потенциал кроссовера. Такие специализированные среды вознаграждают клеи, которые сочетают высокую прочность связи с безболезненным удалением, поднимая средние продажные цены и маржи сегментов внутри рынка носимых клеев.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Раздражение и чувствительность кожи, ведущие к отзывам продуктов | -1.8% | Глобальный, высокорегулируемые рынки | Краткосрочный (≤ 2 лет) |

| Компромисс между долговременным сцеплением и безболезненным удалением | -1.2% | Глобальный, выраженный у стареющих пользователей | Среднесрочный (2-4 года) |

| Экологические проблемы по отходам силикона/акрилата | -0.9% | ЕС и Северная Америка - первопроходцы | Долгосрочный (≥ 4 лет) |

| Хрупкая цепочка поставок гидрогелевых полимеров | -0.7% | Глобальный, производственные центры АТЭС | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Раздражение и чувствительность кожи, ведущие к отзывам продуктов

База данных MAUDE FDA перечисляет растущие жалобы на дерматит против клеевых носимых устройств; Zio Monitor iRhythm и FreeStyle Libre 3 Abbott оба столкнулись с предупреждениями или отзывами, связанными с химическими ожогами или неточными показаниями. Случаи педиатрических ожогов вызвали коррекцию электрода Megadyne, показывая, что дизайны одной формулы для всех не соответствуют потребностям уязвимой кожи. Эти события временно ограничивают размер рынка носимых клеев, вызывают затраты на переформулировку и питают регулятивный климат, который благоприятствует проактивному доказательству биосовместимости.

Компромисс между долговременным сцеплением и безболезненным удалением

Технические заметки Avery Dennison подтверждают, что увеличение липкости для семидневного ношения обычно повышает эпидермальную травму при удалении. Силиконовые системы снижают травму, но могут отрываться под потом или движением, в то время как акрилы прилипают крепко, но раздражают тонкую кожу. Швейцарский поставщик artimelt предлагает безсиликоновые малотравматичные смеси, которые стремятся решить эту дилемму. До созревания универсально мягкого, но высокопрочного клея эта физическая дилемма ограничивает определенные высокозатратные применения и умеряет некоторые прогнозы рынка носимых клеев.

Сегментный анализ

По химии клея: лидерство силикона сталкивается с инновациями гидрогеля

Силикон удерживал 36,2% рынка носимых клеев в 2024 году благодаря гипоаллергенным профилям, возможности перепозиционирования и проверенным записям ISO 10993[2]Avery Dennison White Paper, "Adhesive Selection for Long Wear," averydennison.com. NuSil и Elkem заблокировали контракты здравоохранения, оптимизируя диапазоны вязкости для рулонных покрывающих линий. Гидрогелевые химии, хотя только 23% сегодня, ускоряются на 11,4% CAGR, поскольку они отводят пот и поддерживают электрический контакт в течение длинных новых рабочих смен. Размер рынка носимых клеев для гидрогелевых пластырей, вероятно, превысит 3 млрд долларов США до 2030 года, если нынешний импульс сохранится. Гибридные силоксан-гидрогелевые матрицы возникают как средний путь, особенно для гибких печатных схемных сборок, которые нуждаются как в воздухопроницаемости, так и в проводимости.

Инновации второго порядка нацелены на проводимость и самовосстановление. Frontiers in Chemistry документировали поливинилалкогольные гидрогели, которые восстанавливают целостность связи после механического повреждения и позволяют захват ЭКГ в реальном времени. Перерабатываемые липоевокислотные клеи от UC Berkeley расширяют нарративы устойчивости и могут сократить медицинские отходы, как только данные о производительности созреют. Такие зеленые атрибуты могут вскоре влиять на оценки закупок, подталкивая рынок носимых клеев к циркулярным моделям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: диагностическое доминирование уступает терапевтическим инновациям

Непрерывные глюкозные мониторы, ЭКГ пластыри и трекеры фертильности установили 41,4% плацдарм, закрепляя диагностическое лидерство внутри рынка носимых клеев. Отраслевой стандарт для адгезии поднялся в апреле 2025 года, когда расширение G7 Dexcom достигло 15-дневного рекорда ношения. Однако терапевтические пластыри спринтуют быстрее на 12,0% CAGR, приводимые в движение массивами доставки лекарств микроиглами, которые обходят метаболизм первого прохода. Размер рынка носимых клеев для этого подкласса уже превышает 800 млн долларов США и пользуется премиальным ценообразованием, поскольку производительность адгезии удваивается как метрика безопасности доставки лекарств.

Трансдермальные нейромодуляционные и болеутоляющие устройства усиливают тенденцию; их потребность в постоянном кожном импедансе делает выбор клея критическим клиническим параметром. Руководство FDA, выпущенное в 2024 году, специально называет 72-часовые постприменочные тесты отслаивания для систем лекарство-в-клее, повышая технические барьеры для новичков. Умные раневые повязки объединяют оба мира продуктов, интегрируя датчики влажности с антимикробным высвобождением, предлагая длинную взлетную полосу для дифференциации.

По применению: основа здравоохранения расширяется к промышленным рубежам

Клиническое использование все еще закрепляет 42,3% спроса 2024 года. Больницы полагаются на предсказуемые циклы удаления адгезии, которые помещаются в окна протокола, давая силиконовым поставщикам объемную подушку. Однако развивающиеся промышленные и оборонные развертывания растут на 11,7% ежегодно и вводят требования жесткой среды, которые поднимают среднюю продажную цену на рынке носимых клеев. Устойчивые к поту EMG полоски оптимизируют эргономику заводского пола, в то время как военные полевые пластыри должны выживать в песке, воде и вибрации.

Потребительские устройства здоровья, движимые регулятивными победами OTC, размывают линии категорий. Поскольку пользователи самостоятельно устанавливают устройства без клинического надзора, поставщики теперь группируют наборы предприменочной подготовки кожи и безлатексные варианты, добавляя вспомогательную выручку и сложность к рынку носимых клеев.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: концентрация больниц сдвигается к децентрализации домашнего ухода

Больницы командовали 38,1% выручки в 2024 году из-за массовых закупок и интегрированной совместимости EMR, которая благоприятствует поставщикам высшего уровня. Многосайтовые клинические испытания часто начинаются здесь, обеспечивая соответствие клеев пороговым значениям безопасности IRB. Однако 10,6% CAGR в домашнем уходе трансформирует логику распределения: электронные коммерческие пополняемые упаковки и аксессуары, выдаваемые фармацевтами, растут в тандеме. Клиники и амбулаторные хирургические центры действуют как точки опрокидывания, пилотируя малопартийные новые клеи до того, как плательщики дают зеленый свет более широкому возмещению.

Производители устройств теперь проводят параллельные протоколы тестирования отслаивания - один, воспроизводящий контролируемые больничные климаты, и другой, имитирующий переменную домашнюю влажность - для оптимизации SKU. Эти сдвиги расширяют рынок носимых клеев за пределы институциональных стен и освещают пробелы в обслуживании, такие как поддержка горячей линии телездравоохранения для кожных проблем.

Географический анализ

Регулятивная ясность держит Северную Америку наверху с долей 37,8%. Обновление FDA 2024 года по биологической оценке медицинских устройств дало преимущества первопроходцев поставщикам, уже использующим химии без IBOA. Регион также принимает многие из клинических испытаний, подтверждающих заявления о ношении 10+ дней, встраивая добродетельный цикл выравнивания данных и возмещения.

Азиатско-Тихоокеанский регион регистрирует самый быстрый 10,9% CAGR, поскольку пятилетний план Китая финансирует отечественные инновации устройств и локальные клеевые покрывающие линии. Новая обязательная схема регистрации Индии, действующая с конца 2023 года, фильтрует некачественный импорт и подталкивает авторитетных поставщиков к совместным предприятиям, которые расширяют присутствие рынка носимых клеев.

Европа растет стабильно, но её Зеленая сделка продвигает переработку и сокращение растворителей, побуждая к R&D поворотам к водным системам, которые могут умеренно поднять удельные затраты.

Конкурентная среда

Рынок носимых клеев показывает умеренную концентрацию. Медицинское подразделение Avery Dennison выросло на 3,61% в Q4 2024 и теперь удерживает около 4,03% доли выручки, превосходя более крупных диверсифицированных коллег. Выделение здравоохранения 3M, Solventum, с выручкой 8,2 млрд долларов США, объединяет передовые ленты для ухода за ранами и клеи биосенсоров под одним сосредоточенным баннером, тем самым интенсифицируя соперничество. Декабрьские 2024 двойные приобретения H.B. Fuller Medifill и GEM диверсифицировали её инструментарий цианоакрилатов, создавая возможности перекрестных продаж в пленках закрытия ран.

Технологическая конкуренция подчеркивает свободную от аллергенов производительность. Dymax запустила портфолио без IBOA рано, получая испытания с пятью лучшими производителями CGM. DELO вошла в медицинскую электронику в январе 2024 года, принося ноу-хау от автомобильного микро-LED связывания к растягивающимся PCB клеям, движение, которое может разрушить действующих силиконовых игроков. Партнерство рулонной печатной электроники VTT демонстрирует производственный масштаб, который может срезать стоимость за пластырь и усилить объемы на рынке носимых клеев.

Стратегические альянсы теперь включают химию улавливания углерода; Henkel и Celanese пилотируют метанольные исходные материалы на основе CO2 для водных клеев, выравниваясь с целями ЕС Scope-3. Приобретение Donatelle DuPont наслаивает навыки инжекционного формования поверх её силиконовой платформы, сглаживая вертикальную интеграцию и ускоряя циклы дизайна для производства новых концепций пластырей[3]DuPont Investor News, "Donatelle Plastics Acquisition," dupont.com.

Лидеры индустрии носимых клеев

-

Koninklijke Philips N.V.

-

MC10 Inc.

-

3M

-

Avery Dennison Medical

-

Nitto Denko Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Dexcom получила одобрение FDA для G7 15-дневного CGM, обеспечивая 15,5-дневную жизнь ношения при 8,0% точности MARD.

- Декабрь 2024: H.B. Fuller приобрела Medifill Ltd. и подписала контракт на GEM S.r.l. для усиления предложений цианоакрилатного закрытия ран.

- Ноябрь 2024: Henkel и Celanese запустили партнерство CCU, превращающее захваченный CO2 в метанольное сырье для водных клеев.

- Июль 2024: Avery Dennison открыла Учебный центр медицинских носимых клеев для поддержки разработчиков устройств.

Охват глобального отчета о рынке носимых клеев

Прикрепление носимого устройства к коже может быть очень сложным. Вот почему очень важно иметь хороший клей для скрепления устройства или прикрепления устройства к коже носящего. Клей может использоваться для прикрепления различных типов медицинских устройств к коже пациента для сбора данных о благополучии пациента или мониторинга активности пациента.

| Силикон |

| Акрил |

| Гидрогель |

| Гидроколлоид |

| Прочие |

| Диагностические / мониторинговые пластыри | Непрерывный глюкозный монитор (CGM) |

| ЭКГ / кардиальный пластырь | |

| Температурный пластырь | |

| Терапевтические пластыри | Микроигольчатая доставка лекарств |

| TENS / нейромодуляционный пластырь | |

| Трансдермальный пластырь лекарство-в-клее | |

| Раневые повязки | Передовой гидроколлоид |

| Антимикробная пена | |

| Умные бинты |

| Здравоохранение |

| Спорт и фитнес |

| Промышленность и военная сфера |

| Потребительское здоровье |

| Больницы |

| Клиники |

| Домашний уход |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По химии клея | Силикон | ||

| Акрил | |||

| Гидрогель | |||

| Гидроколлоид | |||

| Прочие | |||

| По типу продукта | Диагностические / мониторинговые пластыри | Непрерывный глюкозный монитор (CGM) | |

| ЭКГ / кардиальный пластырь | |||

| Температурный пластырь | |||

| Терапевтические пластыри | Микроигольчатая доставка лекарств | ||

| TENS / нейромодуляционный пластырь | |||

| Трансдермальный пластырь лекарство-в-клее | |||

| Раневые повязки | Передовой гидроколлоид | ||

| Антимикробная пена | |||

| Умные бинты | |||

| По применению | Здравоохранение | ||

| Спорт и фитнес | |||

| Промышленность и военная сфера | |||

| Потребительское здоровье | |||

| По конечному пользователю | Больницы | ||

| Клиники | |||

| Домашний уход | |||

| Амбулаторные хирургические центры | |||

| Другие конечные пользователи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка носимых клеев и как быстро он растет?

Рынок оценивается в 5,80 млрд долларов США в 2025 году и прогнозируется достичь 9,50 млрд долларов США к 2030 году, отражая CAGR 10,4%.

Какая химия клея лидирует на рынке сегодня?

Формулы на основе силикона удерживают наибольшую долю 36,2%, поскольку они балансируют биосовместимость, мягкое удаление и проверенную регулятивную историю.

Почему гидрогелевые клеи получают так много внимания?

Гидрогели управляют потом и влагой лучше других химий и поэтому показывают самый быстрый CAGR 11,4%, особенно в долговременных глюкозных мониторах и умных бинтах.

Насколько значительно принятие домашнего ухода по сравнению с больницами?

Больницы все еще командуют 38,1% выручки 2024 года, однако домашний уход расширяется бодро на 10,6% CAGR, поскольку плательщики возмещают дистанционный мониторинг, а пациенты предпочитают домашнее управление.

Какой регион добавит больше всего новой выручки до 2030 года?

Азиатско-Тихоокеанский регион, ведомый наращиванием медицинских устройств Китаем на 210 млрд долларов США, растет на 10,9% CAGR и готов внести наибольшие инкрементальные долларовые прибыли.

В чем основной технический вызов, сдерживающий еще более быстрый рост?

Балансировка долговременной адгезии с безболезненным удалением остается основным препятствием; более сильная липкость часто повышает риск кожной травмы, стимулируя продолжающийся R&D в малотравматичные химии.

Последнее обновление страницы: