Размер и доля рынка провода и кабеля

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 233.36 Миллиардов долларов США |

| Размер Рынка (2030) | 304.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.44% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка провода и кабеля от Mordor Intelligence

Размер рынка провода и кабеля оценивается в 233,36 млрд долларов США в 2025 году и ожидается достигнет 304,13 млрд долларов США к 2030 году с CAGR 5,44% в течение прогнозного периода (2025-2030).

Спрос ускоряется по мере перехода энергосистем к распределенной генерации и масштабирования цифровой инфраструктуры для поддержки дата-центров с искусственным интеллектом и сетей 5G. Подводные экспортные линии для морской ветроэнергетики, развертывание оптического волокна до дома (FTTH) в густонаселенных экономиках и электрификация транспорта изменяют продуктовые линейки, производственные мощности и циклы закупок. Дефицит сшитого полиэтилена (XLPE) с одной стороны и рекордно высокие цены на медь с другой стороны увеличивают бюджеты проектов, однако поддерживаемые политикой капиталовложения в программы чистой энергетики и цифровой инклюзии компенсируют это давление. Конкурентное преимущество переходит к фирмам, способным обеспечить контракты на сырье, нарастить мощности высокого напряжения и локализовать производство в регионах роста.

Ключевые выводы отчета

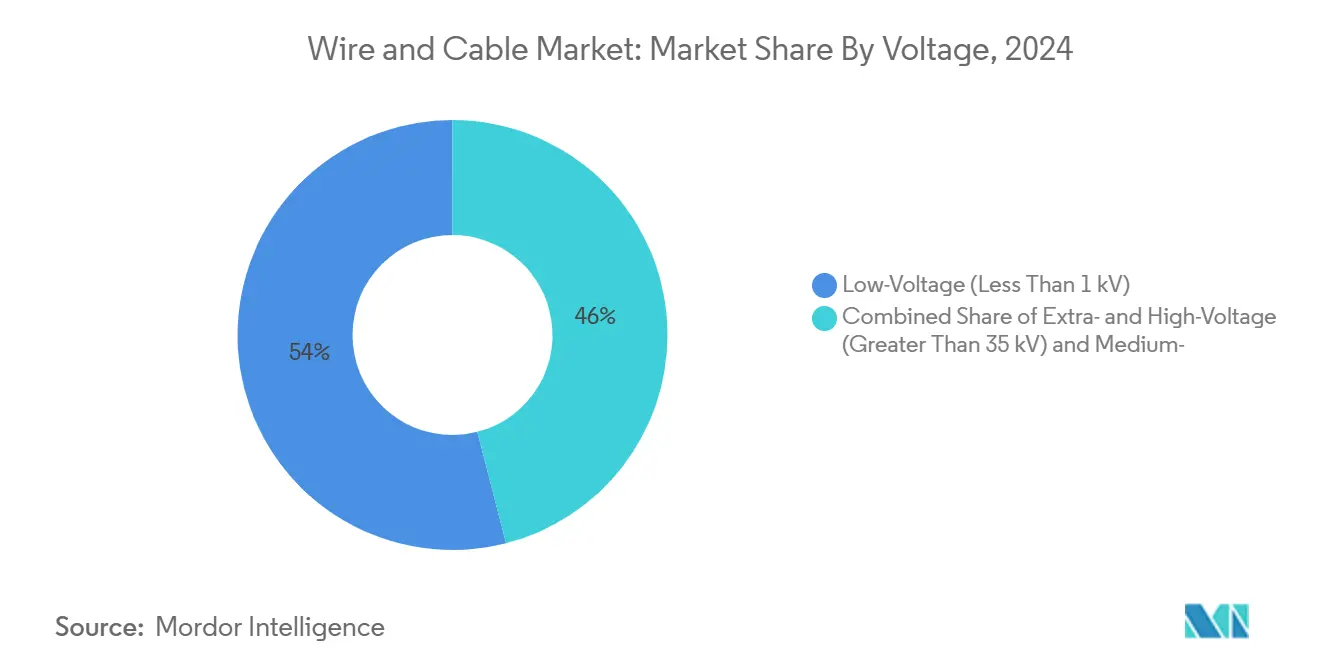

- По напряжению низковольтные кабели (<1 кВ) занимали 54% доли рынка провода и кабеля в 2024 году, в то время как кабели сверх- и высокого напряжения (>35 кВ) прогнозируется будут расти с CAGR 7,9% до 2030 года.

- По типу кабеля силовые кабели лидировали с 61% выручки в 2024 году; волоконно-оптические кабели прогнозируется будут расти быстрее всего с CAGR 8,6% до 2030 года.

- По материалу проводника медь составляла 68% размера рынка провода и кабеля в 2024 году; оптическое стекло/полимер демонстрирует наивысший прогнозируемый CAGR 9,2%.

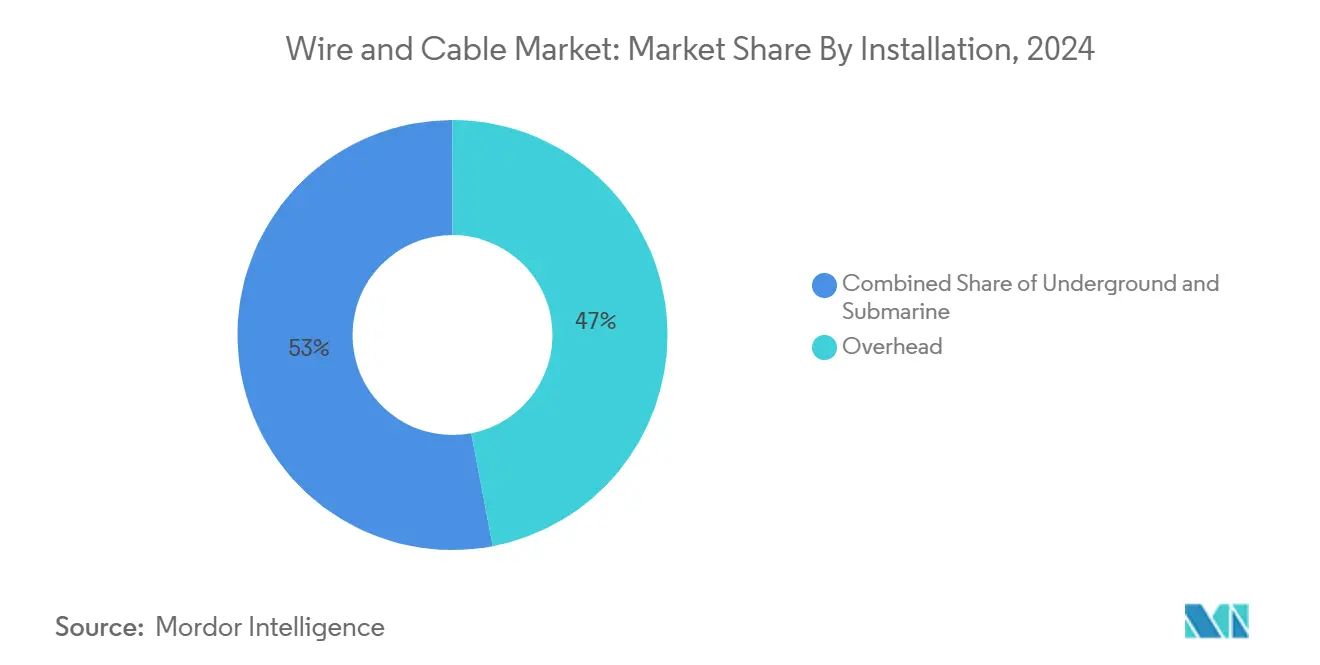

- По способу установки воздушные линии занимали 47% выручки 2024 года, тогда как подводные установки ожидается будут расширяться с CAGR 10,1% до 2030 года.

- По конечному пользователю энергетическая инфраструктура захватила 41% доли размера рынка провода и кабеля в 2024 году; телекоммуникации и дата-центры зафиксируют самый быстрый CAGR 9,5% до 2030 года.

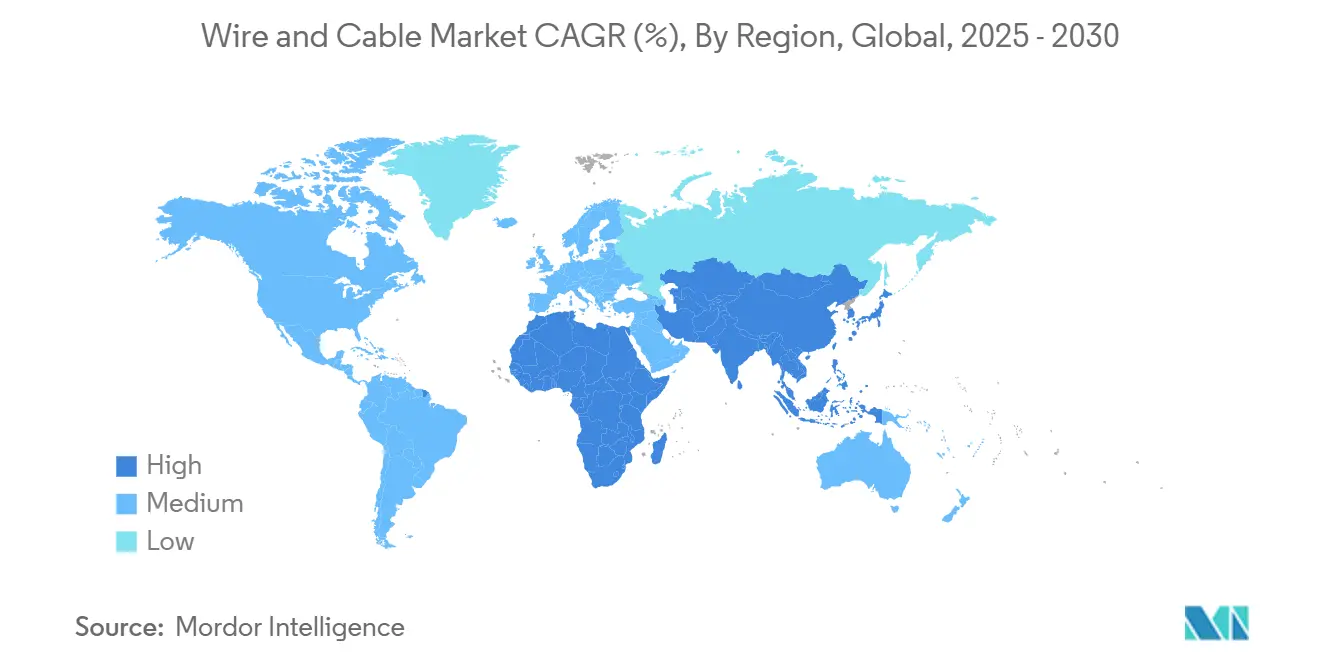

- По географии Азиатско-Тихоокеанский регион сохранил 54% мировой выручки в 2024 году и демонстрирует CAGR 6,1% за счет модернизации сетей в Китае и всплеска FTTH в Индии.

Глобальные тренды и инсайты рынка провода и кабеля

Анализ влияния драйверов

| Драйвер | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на высоковольтные кабели для морской ветроэнергетики | +2.9% | Северное море, Япония, Тайвань, Южная Корея | Среднесрочный (2-4 года) |

| Ускоренное развертывание FTTH | +3.4% | Индия, Индонезия, Малайзия, Филиппины | Краткосрочный (≤ 2 года) |

| Электрификация автомобильных жгутов | +3.9% | Европа, Китай, Северная Америка | Среднесрочный (2-4 года) |

| Проекты межсетевого соединения в Субсахарской Африке | +4.4% | Западная и Восточная Африка | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на высоковольтные кабели для морской ветроэнергетики в Северном море и Восточной Азии

Рекордные объемы аукционов морской ветроэнергетики удвоили годовые заказы высоковольтных подводных кабелей с 2020 года. Присужденные протяженности подскочили с 759 км в 2016 году до почти 2000 км в 2022 году, увеличив время поставки с 12-18 месяцев до 24-30 месяцев для контрактов 2025 года. Одно только Северное море потребует более 8000 км экспортных линий к 2030 году, в то время как Восточная Азия добавляет 146 ГВт мощности к 2033 году. Рыночные лидеры расширяются: Prysmian подписала контракты на немецкие проекты на сумму 5 млрд долларов США, NKT удваивает производительность своего завода в Карлскруне, а Nexans добавляет второе норвежское кабелеукладочное судно. Только шесть мировых поставщиков теперь квалифицируются для кабелей ±800 кВ/4 ГВт постоянного тока, усиливая нехватку мощностей.

Ускоренное развертывание оптического волокна до дома в Индии и АСЕАН

Бюджет индийской программы BharatNet вырос на 238% до 22 000 крор рупий в 2025 году, позволив создать 12 лакх новых линий FTTH и 692 676 км оптического волокна[2]Kumar, Ashutosh. Union Budget 2025: 'Higher fiscal allocation for BharatNet to boost broadband in rural schools, health centres.' ETTelecom, February 1, 2025,

telecom.economictimes.indiatimes.com. Предварительно оконцованные сборки и микротранширование снизили затраты на развертывание в сельской местности на 30% и сократили время установки. Правительства АСЕАН нацелены на планы для потребителей со скоростью 1 Гбит/с для 40% домохозяйств к 2030 году, ускоряя графики отключения меди. Следовательно, коэффициенты проникновения оптического волокна подталкивают производителей кабелей перенести капиталовложения с низкомаржинальной медной LAN на оптическое стекло, преформы, ленты и микроканальные продукты.

Электрификация автомобильных жгутов для электромобильных платформ

Сегмент автомобильных жгутов оценивался в 86,5 млрд долларов США в 2024 году и быстро растет по мере масштабирования внедрения электромобилей. Автопроизводители переходят с 12-вольтовых на 800-вольтовые архитектуры, которые сокращают время зарядки и позволяют использовать проводники меньшего размера. Оптимизированные по весу алюминиевые кабели и кабели с медным покрытием алюминия сокращают массу транспортного средства до 40% без ущерба для проводимости. Зональные архитектуры сокращают длину кабелей на 30% и уменьшают количество ЭБУ на 50-70%, снижая системные затраты на 600-800 долларов США на транспортное средство и повышая надежность функций помощи водителю.

Проекты межсетевого соединения в Субсахарской Африке открывают многостороннее финансирование

'Миссия 300' объединяет 40 млрд долларов США от Всемирного банка и Африканского банка развития для электрификации 300 миллионов человек к 2030 году. Ранний флагман, линия OMVG протяженностью 1600 км, теперь связывает Гамбию, Гвинею, Гвинею-Бисау и Сенегал, обеспечивая потоки возобновляемой энергии для 2,5 миллиона домохозяйств. Повестка дня G20 на 2025 год приоритизирует коридоры чистой энергии, в то время как исследования МВФ указывают на устойчивые 25 млрд долларов США годовых расходов на модернизацию передачи imf.org. Глобальные поставщики квалифицируют алюминиевые проводники среднего напряжения для решения тропических коррозионных проблем и ускорения поставок через модульные башенные пакеты.

Анализ влияния ограничений

| Ограничение | (≈) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Узкие места поставок смолы XLPE | -1.5% | Европа, Северная Америка | Краткосрочный (≤ 2 года) |

| Волатильность цен на медь | -2.0% | Ближний Восток и Северная Африка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Узкие места поставок смолы XLPE ограничивают производство сверхвысокого напряжения

Дефицит сшитого полиэтилена увеличил время поставки кабелей сверхвысокого напряжения на 30-40% по сравнению с уровнями 2022 года[1]Institution of Engineering and Technology, "A Comparison of Electricity Transmission Technologies: Costs and Characteristics," theiet.org. Исследования поверхностных дефектов показывают, что царапины могут повысить напряжение электрического поля в 1,6 раза и снизить напряжение пробоя со 129,6 кВ до 59,1 кВ, вынуждая больше отбракований при заводских испытаниях. Планируемые расширения в Техасе и Сингапуре не достигнут номинальной мощности до конца 2026 года, продлевая напряженность. Операторы сетей теперь проводят тендеры на гибридные пакеты, которые сочетают газоизолированные шинопроводы и ограниченные кабельные трассы для преодоления разрыва в поставках.

Волатильность цен на медь сжимает маржу подрядчиков в регионе MENA

Цены Лондонской биржи металлов взлетели до 5,20 долларов США за фунт в мае 2024 года, побудив производителей кабелей поднять прейскурантные цены до 45%. Контракты EPC с фиксированными ценами в проектах ССЗ оставили подрядчиков поглощающими 10-15% эрозии маржи. Разовый всплеск импорта в США на 500 000 тонн в марте 2025 года сжал глобальные запасы и сигнализировал о дальнейшей турбулентности. Bank of America ожидает средние цены 2025 года на уровне 9438 долларов США за тонну, заставляя коммунальные предприятия принимать эскалаторные оговорки и побуждая некоторые государства Залива пилотировать алюминиевые проводники в распределительных фидерах.

Сегментный анализ

По напряжению: сегмент сверхвысокого напряжения питает модернизацию сетей

Низковольтные кабели сохранили 54% выручки в 2024 году, опираясь на жилищное строительство и потребительскую электронику. Линии сверх- и высокого напряжения, хотя и меньшие по объему, прогнозируется покажут CAGR 7,9%, поскольку морские ветряные электростанции и дальние возобновляемые источники стимулируют проекты соединительных линий. Благодаря этой траектории доля рынка провода и кабеля высоковольтных продуктов будет неуклонно расти до 2030 года. Цели национальной энергетической политики для углеродно-нейтральных сетей стимулируют массовые закупки линий HVDC ±525 кВ, сжимая циклы поставки и блокируя производственные слоты OEM на годы вперед.

Инвестиционный импульс наиболее очевиден в Европе, где совокупные бюджеты расширения сетей превышают 50 млрд евро на 2025-2027 годы, и в китайских коридорах передачи с запада на восток. Размер рынка провода и кабеля для высоковольтных линий поддерживается регулятивным ускорением коридоров интеграции возобновляемых источников. Производители отвечают более крупными линиями непрерывной вулканизации, онлайн-мониторингом частичных разрядов и роботизированной экструзией изоляции для повышения выпуска и снижения уровня дефектов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу кабеля: оптоволоконные инновации меняют цифровую инфраструктуру

Силовые кабели обеспечили 61% оборота 2024 года, отражая расходы на сети и промышленную электрификацию. Выручка от оптического волокна, хотя и меньше, прогнозируется будет расти на 8,6% ежегодно до 2030 года, поскольку правительства финансируют универсальный широкополосный доступ, а облачные гиперскейлеры строят чувствительные к задержкам магистрали. Этот дифференциал позиционирует оптическое волокно как главный двигатель роста внутри более широкого рынка провода и кабеля. Растущий спрос на нечувствительные к изгибу ленты и микрокабели уменьшенного диаметра побуждает поставщиков стеклянных преформ расширяться и запускать больше процессов без водорода.

За пределами телекоммуникаций оптическое волокно проникает в заводскую автоматизацию, умные здания и датчики в суровых условиях. Многожильные оптические кабели теперь заменяют устаревшую последовательную медь в робототехнике, предлагая иммунитет к ЭМИ и экономию веса. По мере углубления проникновения FTTH размер рынка провода и кабеля, отнесенный к кластерам оптического стекла, прогнозируется превзойдет внутренние объемы Cat6 к концу десятилетия.

По материалу проводника: оптическое стекло разрушает доминирование металлов

Медь осталась незаменимой в 2024 году, обеспечив 68% выручки благодаря непревзойденной проводимости для силовых и управляющих цепей. Тем не менее, проводники из оптического стекла и полимера показывают CAGR 9,2% на фоне спроса на сверхвысокую пропускную способность. Доля рынка провода и кабеля из стекла готова расширяться быстрее всего там, где распространяются линии дата-центров 400G-800G. Более легкая масса алюминия и появляющиеся пути выплавки с низким содержанием углерода привлекают интерес для воздушной передачи и для уменьшения размеров жгутов электромобилей, при этом новый стан с низким содержанием CO₂ Hydro в Норвегии запланирован к вводу в эксплуатацию в 2028 году.

Решения по материалам теперь включают оценку встроенного углерода. Коммунальные предприятия в Скандинавии и Калифорнии выпустили RFP, присуждающие 10-летние рамки поставщикам, которые гарантируют ≤2 т CO₂e на тонну проводника. Производители стеклянного волокна рекламируют почти нулевые операционные выбросы при питании от возобновляемого электричества, согласуясь с правилами закупок net-zero и изменяя восприятие ценности в отрасли провода и кабеля.

По способу установки: подводные кабели едут на волне возобновляемой энергии

Воздушные линии сохранили 47% выручки в 2024 году благодаря экономически эффективной сельской электрификации. Подводные соединения, однако, прогнозируется будут расти на 10,1% ежегодно до 2030 года на экспорте морской ветроэнергетики и межконтинентальных соединительных линиях. Размер рынка провода и кабеля для подводных проектов капитализирует на глубоководных плавучих турбинных массивах и трансконтинентальных маршрутах данных. Увеличенная глубина захоронения плугом и большие поперечные сечения проводников требуют новых марок брони, дополнительно поднимая средние отпускные цены.

Подземные системы набирают долю в мегаполисах, где разрешения на воздушные коридоры ограничены. 23-километровый сверхдлинный непрерывный подземный проект Южной Кореи использует усовершенствованные перекрестно-связанные соединения, которые снижают реактивные потери на 15%. Коммунальные предприятия в плотных коридорах все чаще объединяют высоковольтные кабельные трассы с трубами районного отопления, улучшая эффективность землепользования и разделяя затраты на траншеи.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: телекоммуникации и дата-центры движут цифровой трансформацией

Энергетическая инфраструктура по-прежнему закрепляет спрос, захватив 41% выручки в 2024 году, поскольку коммунальные предприятия расширяют интеграцию возобновляемых источников и укрепляют стареющие сети. Тем не менее, телекоммуникации и дата-центры будут лидировать по росту с CAGR 9,5%, движимые AI суперкластерами, каждый из которых требует до 900 МВт и десятки тысяч пар волокон. Этот импульс смещает распределение капиталовложений внутри рынка провода и кабеля в сторону кабелей с высоким количеством волокон, оборудования для лентирования и соединителей с низкими потерями.

Жилищное и коммерческое строительство поддерживает базовый объем в развивающихся экономиках. Автомобильные кабели сталкиваются с технологическим поворотом к высоковольтной, термически стойкой изоляции из-за внедрения электромобилей, в то время как нефть, газ и химические вещества определяют огнезащитные, устойчивые к углеводородам оболочки для критически важных зон безопасности. Промышленная автоматизация порождает спрос на гибридные кабели питания и данных, которые обеспечивают допуск на кручение для роботизированных рук, добавляя специализированные ниши в более широкой отрасли провода и кабеля.

Географический анализ

Азиатско-Тихоокеанский регион закрепил 54% мировой выручки 2024 года и настроен на расширение с CAGR 6,1% до 2030 года. Китайские коридоры сетей сверхвысокого напряжения и его доминирование в полимерном компаундировании обеспечивают региональную экономику масштаба, в то время как цели Индии BharatNet и Smart Metering перенаправляют отечественные кабельные заводы к оптическому волокну и воздушным связанным проводникам. Правительства Юго-Восточной Азии развертывают подводные энергетические соединения для балансировки возобновляемых ресурсов, увеличивая закупочные лоты для региональных заводов.

Северная Америка делает упор на интеграцию возобновляемых источников и устойчивость. Зоны морской ветроэнергетики США вдоль Атлантики требуют 10 ГВт экспортной мощности к 2030 году, а программа BEAD администрации Байдена направляет федеральные гранты на строительство сельского оптического волокна, поднимая внутренний спрос на свободнотрубчатые и полностью диэлектрические самонесущие (ADSS) линии. Канадские гидроэкспортные линии в северо-восток и средний запад США ищут кабели HVDC 525 кВ, рассчитанные на экстремальные альпийские температуры.

Путь декарбонизации Европы зависит от взаимосвязанных сетей; одна только Германия выделила 21,3 млрд евро на коридоры HVDC, заключив контракт с LS Cable на несколько пакетов. Схема ЕС Trans-European Networks for Energy ускоряет трансграничные утверждения, увеличивая адресуемый рынок провода и кабеля. Фокус стран Северной Европы на экспорт зеленого водорода заставляет разработчиков подводных кабелей рассмотреть двойного назначения энергетические и информационные магистрали вдоль будущих водородных трубопроводов.

Субсахарская Африка остается недообслуживаемой границей роста. 'Миссия 300' и двусторонние обязательства климатического финансирования мобилизуют 40 млрд долларов США на электрификацию и расширяют возможности в фидерах среднего напряжения 33 кВ, изолированных воздушных кабелях и распределительных трансформаторах. Оговорки о локализации в тендерах Банка развития поощряют совместные предприятия, подталкивая глобальные OEM к повышению квалификации региональных кадров и передаче протоколов обеспечения качества.

Конкурентная среда

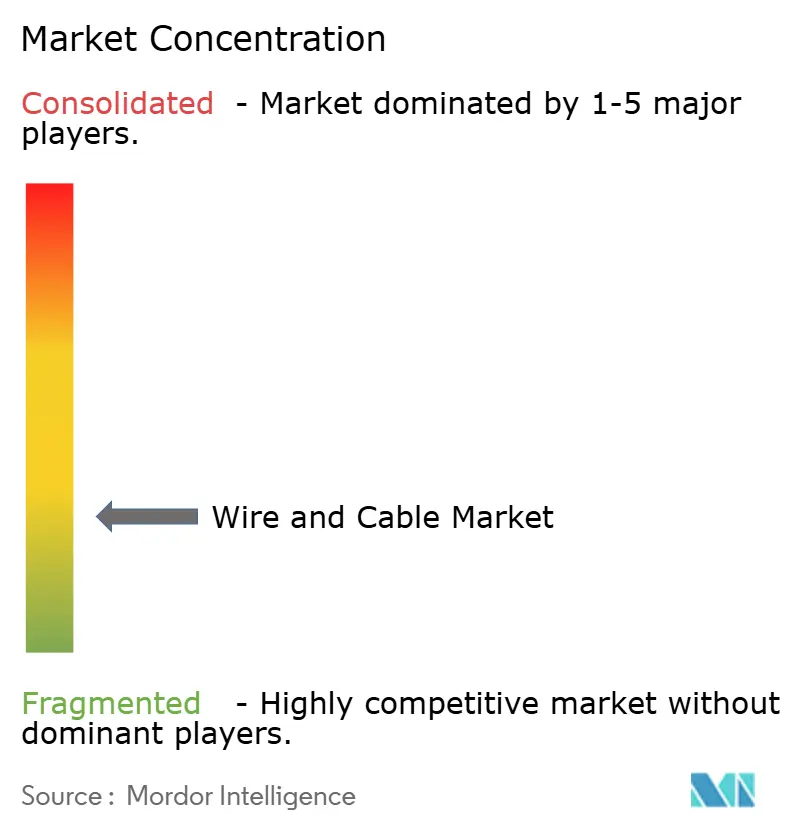

Топ-10 поставщиков командовали около 35% выручки 2024 года, указывая на умеренно консолидированный рынок провода и кабеля. Prysmian сохраняет лидерство через широкое покрытие напряжений и услуги установки под ключ; Nexans использует сильную видимость проектов Северного моря, в то время как LS Cable & System капитализирует на росте морской ветроэнергетики в Азии. Эти три доминируют в подводном сегменте благодаря вертикально интегрированному производству, владению флотом и проприетарным технологиям соединения.

Стратегические шаги концентрируются на расширении мощностей и региональной диверсификации. LS GreenLink USA заложила фундамент нового завода HVDC в Вирджинии, запланированного на 2028 год для поставок в зоны морской ветроэнергетики США. Prysmian завершила рекордные установки на глубине 2 км и обеспечила долгосрочные немецкие рамки, в то время как Nexans заключила рамочный договор на 700 млн евро с французской RTE на несколько экспортных линий, подчеркивая спешку заблокировать производственные окна.

Технологическое лидерство - еще одно поле битвы. Sumitomo Electric разрабатывает изоляцию XLPE 525 кВ, рассчитанную на непрерывную работу при 90°C, решая тепловые ограничения в длинных коридорах постоянного тока. Borealis коммерциализирует перерабатываемые полиэтиленовые соединения для соответствия директивам циркулярной экономики. Тем временем фирмы среднего звена преследуют нишевую дифференциацию: Taihan фокусируется на сверхдлинных подземных установках, а Elsewedy Electric инвестирует 500 млн долларов США в первый египетский завод подводных кабелей для обслуживания проектов соединения Ближнего Востока и Африки.

Устойчивость цепочки поставок формирует M&A. Дистрибьютор Wire and Cable присоединился к Crossplane Capital для оптимизации логистики США, в то время как расширение алюминиевого прутка Hydro с низким содержанием углерода обеспечивает восходящий металл для европейских производителей. Эти шаги иллюстрируют отрасль, балансирующую региональную самодостаточность с глобальным масштабом.

Лидеры отрасли провода и кабеля

-

Prysmian Group

-

Nexans

-

Fujikura Ltd.

-

Southwire Company, LLC

-

LS Cable & System Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Nexans обеспечила рамочный договор на 700 млн евро с RTE на французские кабели соединения морской ветроэнергетики, с производством между Кале и Арко Феличе.

- Апрель 2025: LS GreenLink USA купила площадку в Чесапике, Вирджиния, для нового завода кабелей HVDC, нацеленного на ввод в эксплуатацию в 2028 году.

- Март 2025: Prysmian завершила рекордные установки HVDC на глубокой воде и подписала контракты на 5 млрд долларов США с Amprion на немецкие проекты.

- Март 2025: Elsewedy Electric объявила о египетском заводе подводных кабелей на 500 млн долларов США для региональных соединений.

Глобальный отчет о рынке провода и кабеля - область исследования

Кабель состоит из нескольких изолированных проводов, завернутых в одну оболочку, которая позволяет им проходить через, тогда как провод - это одиночный проводник. Область исследования включает различные формы установок провода и кабеля, развернутые в основных объектах конечных пользователей, таких как телекоммуникации, строительство и энергетическая инфраструктура.

Рынок сегментирован по типу кабеля, который включает низковольтную энергию, силовой кабель, оптоволоконный кабель, сигнальный и контрольный кабель. По отраслевой вертикали конечного пользователя рынок сегментирован на строительство, телекоммуникации, энергетическую инфраструктуру. Сегмент строительства включает жилое и коммерческое, телекоммуникационный сегмент охватывает IT и телеком, в то время как энергетическая инфраструктура охватывает энергетику и автомобилестроение. Далее, основываясь на географии, рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку и Ближний Восток и Африку. Размеры рынка и прогнозы представлены в стоимостном выражении (USD) для всех сегментов.

| Сверх- и высокое напряжение (более 35 кВ) |

| Среднее напряжение (1-35 кВ) |

| Низкое напряжение (менее 1 кВ) |

| Силовой кабель |

| Оптоволоконный кабель |

| Сигнальный и контрольный кабель |

| Коаксиальный кабель и кабель данных |

| Медь |

| Алюминий |

| Оптическое стекло / полимер |

| Воздушный |

| Подземный |

| Подводный |

| Строительство - жилое |

| Строительство - коммерческое |

| Энергетическая инфраструктура (коммунальные службы и возобновляемые источники) |

| Телекоммуникации и дата-центры |

| Нефть, газ и нефтехимия |

| Автомобилестроение и мобильность |

| Промышленное производство |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| ЮАР | |

| Остальной Ближний Восток и Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион |

| По напряжению | Сверх- и высокое напряжение (более 35 кВ) | |

| Среднее напряжение (1-35 кВ) | ||

| Низкое напряжение (менее 1 кВ) | ||

| По типу кабеля | Силовой кабель | |

| Оптоволоконный кабель | ||

| Сигнальный и контрольный кабель | ||

| Коаксиальный кабель и кабель данных | ||

| По материалу проводника | Медь | |

| Алюминий | ||

| Оптическое стекло / полимер | ||

| По способу установки | Воздушный | |

| Подземный | ||

| Подводный | ||

| По отраслевой вертикали конечного пользователя | Строительство - жилое | |

| Строительство - коммерческое | ||

| Энергетическая инфраструктура (коммунальные службы и возобновляемые источники) | ||

| Телекоммуникации и дата-центры | ||

| Нефть, газ и нефтехимия | ||

| Автомобилестроение и мобильность | ||

| Промышленное производство | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| ЮАР | ||

| Остальной Ближний Восток и Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка провода и кабеля?

Размер рынка провода и кабеля составляет 233,36 млрд долларов США в 2025 году и прогнозируется вырасти до 304,13 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего по типу установки?

Подводные установки лидируют с прогнозируемым CAGR 10,1% до 2030 года, поскольку расширяются морская ветроэнергетика и межконтинентальные маршруты данных.

Почему цены на медь влияют на затраты на кабельные проекты?

Медь достигла 5,20 долларов США за фунт в мае 2024 года, заставив производителей поднять цены до 45% и сжать маржу подрядчиков, особенно в контрактах с фиксированными ценами в регионе MENA.

Как дефицит XLPE влияет на графики поставок?

Ограниченные поставки смолы XLPE увеличили время поставки кабелей сверхвысокого напряжения до 40%, побуждая коммунальные предприятия поэтапировать проекты и исследовать гибридные решения.

Какой регион вносит наибольший вклад в спрос на провод и кабель?

Азиатско-Тихоокеанский регион командует 54% мировой выручки и лидирует по росту с CAGR 6,1%, движимый модернизацией сетей в Китае и агрессивным развертыванием оптического волокна в Индии.

Какие факторы движут ростом оптоволоконных кабелей?

Правительственные программы широкополосного доступа, расширение гиперскейловых дата-центров и появляющиеся приложения 5G подталкивают спрос на оптическое волокно превысить общий рост рынка с CAGR 8,6%.

Последнее обновление страницы: