Размер и доля рынка электрических газонокосилок

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.70 Миллиардов долларов США |

| Размер Рынка (2030) | 14.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электрических газонокосилок от Mordor Intelligence

Размер рынка электрических газонокосилок оценивается в 10,7 млрд долларов США в 2025 году и прогнозируется достичь 14,6 млрд долларов США к 2030 году при среднегодовом темпе роста 6,4% в течение прогнозного периода. Расширение принятия происходит благодаря усилению правил по выбросам, быстрому развитию аккумуляторных технологий и растущему потребительскому фокусу на более тихое оборудование с низким техническим обслуживанием. Самоходные аккумуляторные устройства лидировали с 41,3% от выручки 2024 года, в то время как роботизированные и автономные системы показали бодрый прогноз CAGR 15,1% до 2030 года. Резидентные владельцы 'сделай сам' (DIY) сгенерировали 68,1% спроса в 2024 году, однако муниципальные закупки ускоряются на 14,2% CAGR, поскольку государственные агентства заменяют бензиновые парки альтернативами с нулевыми выбросами. Северная Америка сохранила крупнейшую региональную базу с долей 35,2% в 2024 году, тогда как Азиатско-Тихоокеанский регион стал двигателем роста на 11,1% CAGR, поддерживаемый урбанизацией и национальными программами чистых технологий. Батареи среднего класса 37-60 В привлекают профессиональные бригады, которые ищут баланс между временем работы и маневренностью, а специализированные дилеры продолжают доминировать в распределении профессионального уровня даже при росте проникновения электронной коммерции.

Ключевые выводы отчета

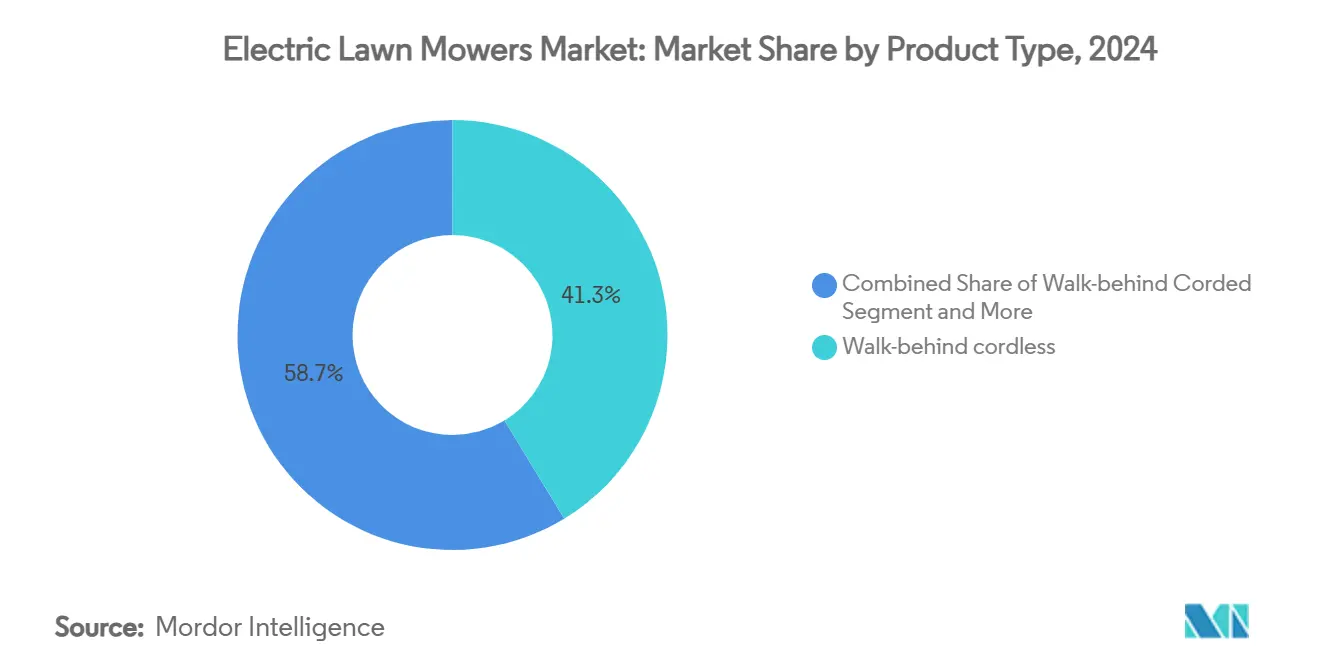

- По типу продукта самоходные аккумуляторные модели заняли 41,3% доли рынка электрических газонокосилок в 2024 году, в то время как роботизированные и автономные косилки готовы к самому быстрому CAGR 15,1% до 2030 года.

- По конечному пользователю сегмент резидентного DIY держал 68,1% выручки в 2024 году; прогнозируется, что муниципальное и правительственное использование будет расширяться на 14,2% CAGR до 2030 года.

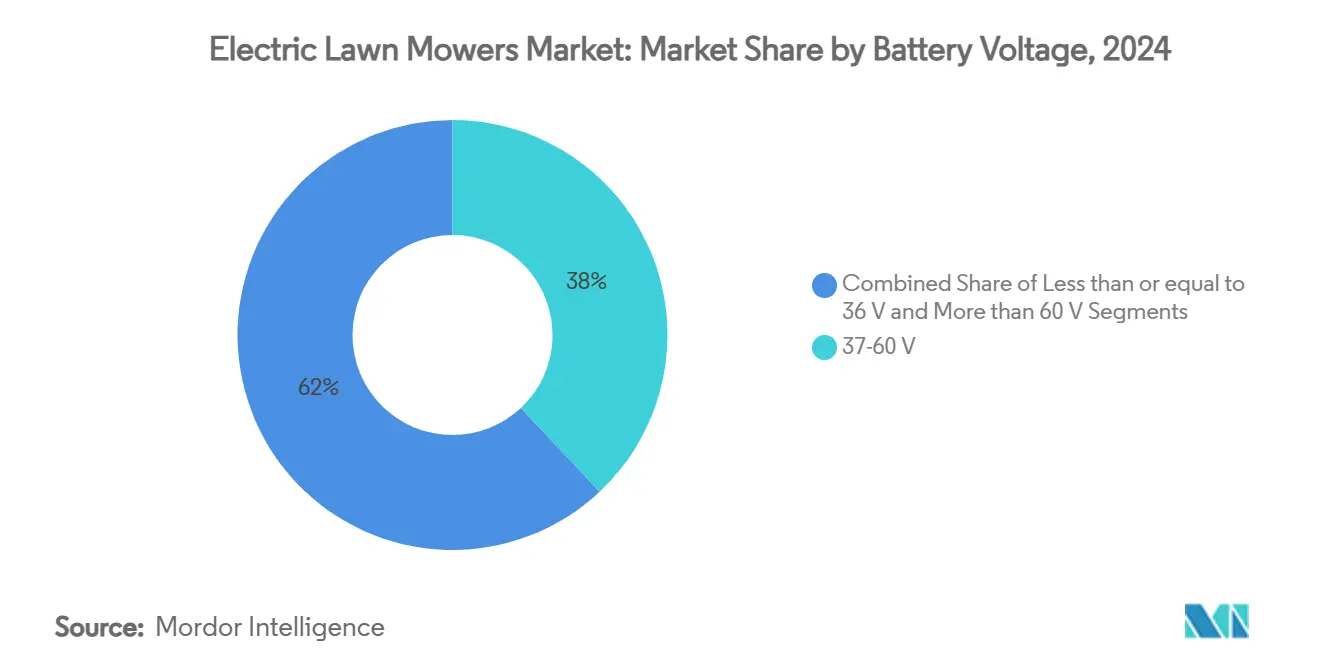

- По напряжению батареи системы 37-60 В захватили 38% размера рынка электрических газонокосилок в 2024 году и прогнозируются показать CAGR 8,5% до 2030 года.

- По каналу распределения розничная торговля в домашних центрах в магазинах (примером служат доли Home Depot 27% и Lowe's 22% по единицам) составляет доминирующий канал, в то время как онлайн-маркетплейсы являются самым быстро расширяющимся каналом на 17% CAGR.

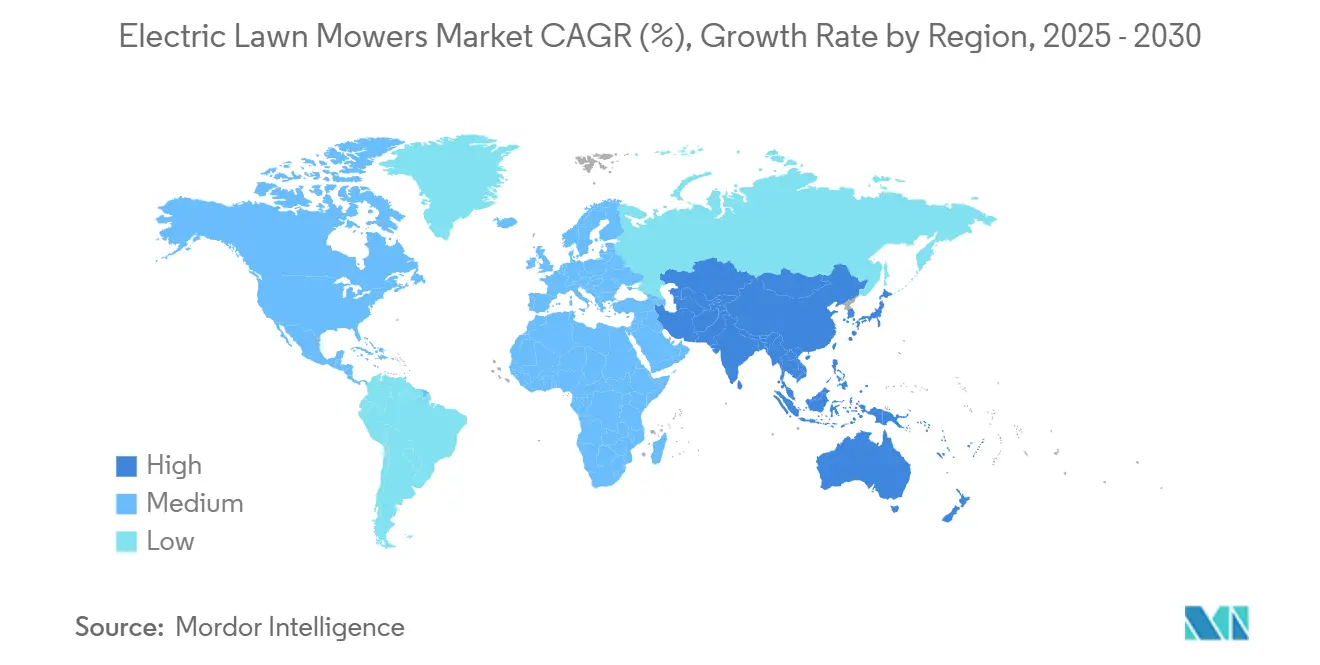

- По географии Северная Америка лидировала с 35,2% от выручки 2024 года; прогнозируется, что Азиатско-Тихоокеанский регион покажет CAGR 11,1% к 2030 году.

Тенденции и аналитика глобального рынка электрических газонокосилок

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое снижение стоимости литий-ионных батарей и рост плотности энергии | +1.8% | Глобально, наиболее сильно в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Более строгие всемирные стандарты выбросов и шума для малых бензиновых двигателей | +1.5% | Глобально, лидируют Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Растущее потребительское предпочтение низкообслуживаемого аккумуляторного оборудования | +1.2% | Северная Америка и Европа, развивающиеся в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Расширение линий аккумуляторных косилок под частными торговыми марками крупными розничными торговцами | +0.8% | Ядро Северной Америки, распространение в Европу | Среднесрочно (2-4 года) |

| Цепочки поставок батарей второй жизни от электровелосипедов/скутеров, снижающие затраты на спецификацию материалов | +0.6% | Ядро Азиатско-Тихоокеанского региона, раннее внедрение в Китае и Индии | Долгосрочно (≥ 4 лет) |

| Появление бизнес-моделей подписки 'кошение как услуга' | +0.5% | Северная Америка и европейские мегаполисы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое снижение стоимости литий-ионных батарей и рост плотности энергии

Более низкие затраты на батареи делают аккумуляторные косилки более доступными, в то время как улучшенная плотность энергии повышает время работы и энергоэффективность, позволяя электрическим моделям конкурировать с традиционными бензиновыми косилками. Цены на литий-ионные батареи упали со 140 долларов США за кВт⋅ч в 2023 году до прогнозируемых 86 долларов США за кВт⋅ч к 2035 году, что помогли налоговые стимулы в Соединенных Штатах и крупномасштабное производство автомобильных элементов.[1]Аргоннская национальная лаборатория, "Прогнозы затрат и производительности для батарей электромобилей," anl.gov Катоды с высоким содержанием никеля обеспечивают прирост плотности 15-20%, позволяя самоходным аккумуляторным косилкам работать 45-60 минут на одном заряде без весовых штрафов. Срок службы батарей теперь увеличился до 5-7 лет при продвинутом тепловом управлении, снижая общие эксплуатационные расходы ниже бензиновых эквивалентов после устранения рутинного технического обслуживания.

Более строгие всемирные стандарты выбросов и шума для малых бензиновых двигателей

Правительства по всему миру вводят более жесткие ограничения на загрязнители, в то время как муниципалитеты налагают ограничения по шуму, делая традиционные бензиновые косилки менее жизнеспособными для жилого и коммерческого использования. Правило Калифорнии о малых внедорожных двигателях (SORE) запретило продажи нового бензинового газонного оборудования с 2024 года, формируя принятие политики для других штатов США. Аналогичные ограничения в рамках стандартов Фазы 3 EPA США и согласованных канадских регулирований повышают затраты на соответствие для производителей двигателей с искровым зажиганием. Шумовые постановления в густых мегаполисах дополнительно ускоряют электрические замещения, поскольку аккумуляторные косилки работают ниже 70 дБА и избегают ограничений по времени суток.

Растущее потребительское предпочтение низкообслуживаемого аккумуляторного оборудования

Домовладельцы предпочитают пуск кнопкой, тихую работу и отсутствие замены масла или обслуживания карбюратора. Домашние опросы в 2024 году показали, что аккумуляторные инструменты сокращают годовые расходы на поддержание на 75-125 долларов США на единицу по сравнению с бензиновыми аналогами, укрепляя ценностное предложение для рынка электрических газонокосилок. Профессиональные бригады также сообщают о меньшем количестве часов обучения техников и упрощенной логистике топлива в городских условиях.

Расширение линий аккумуляторных косилок под частными торговыми марками крупными розничными торговцами

Розничные гиганты расширяют свои эксклюзивные предложения аккумуляторных косилок, часто по конкурентным ценам, привлекая заботящихся о бюджете потребителей. Ведущие американские сети домашних центров договариваются об эксклюзивных аккумуляторных платформах, которые продаются на 15-25% ниже фирменных конкурентов, расширяя доступ для чувствительных к затратам покупателей. Общенациональный запуск The Toro Company в Lowe's весной 2024 года иллюстрирует, как частные торговые марки и совместно брендированные ассортименты стимулируют видимость в проходах для продуктов рынка электрических газонокосилок.[2]The Toro Company, "Наружное силовое оборудование Toro расширяется в Lowe's," toro.com

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более высокая первоначальная цена по сравнению с эквивалентными бензиновыми косилками | -1.4% | Глобально, наиболее сильно в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Ограниченное время работы и скорость перезарядки для профессионального использования на больших площадях | -0.9% | Северная Америка и Европа, профессиональные сегменты | Среднесрочно (2-4 года) |

| Торговые тарифы и правила критических минералов, увеличивающие расходы на батареи | -0.5% | Соединенные Штаты | Краткосрочно (≤ 2 лет) |

| Более строгие коды пожарной безопасности для хранения/транспортировки батарей высокой емкости | -0.3% | Северная Европа и северные Соединенные Штаты | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Более высокая первоначальная цена по сравнению с эквивалентными бензиновыми косилками

Более высокая первоначальная стоимость электрических газонокосилок по сравнению с их бензиновыми аналогами остается ключевым рыночным ограничением, замедляя принятие среди чувствительных к цене потребителей. Коммерческие аккумуляторные модели с нулевым поворотом продаются по цене 15 000-25 000 долларов США против 8 000-12 000 долларов США для бензиновых установок, расширяя капитальный барьер даже после снижения затрат на элементы. Пошлины США на китайские аккумуляторные батареи выросли до 25% в 2024 году и достигнут 58% в 2025 году, увеличивая уличные цены, пока поставщики диверсифицируют поставки. Скидки Калифорнии и Южного побережья AQMD до 15 000 долларов США для профессионального оборудования смягчают воздействие и сокращают окупаемость до менее чем трех сезонов.

Ограниченное время работы и скорость перезарядки для профессионального использования на больших площадях

В отличие от бензиновых косилок, которые можно заправить мгновенно, аккумуляторные модели требуют времени простоя для зарядки, снижая производительность для коммерческих ландшафтных услуг. Ландшафтные бригады нуждаются в 4-6 часах непрерывной работы, однако современные батареи выдерживают 60-90 минут. Хотя 80% времени быстрой зарядки упали до 60-90 минут, парки все еще жонглируют запасными батареями и инвестируют 500-1 500 долларов США в электрические улучшения магазина. Холодная погода дополнительно урезает емкость на 20-30%, побуждая к сезонной ротации оборудования в северных географиях.

Сегментный анализ

По типу продукта: аккумуляторные модели ведут эволюцию рынка

Самоходные аккумуляторные косилки захватили 41,3% выручки 2024 года, подчеркивая крупнейший сегмент в рамках рынка электрических газонокосилок. Роботизированные и автономные установки показывают прогноз CAGR 15,1%, поскольку датчики, картографическое программное обеспечение и навигация без границ снижают зависимость от труда для жилых и муниципальных газонов. Сетевые самоходные сохраняют нишу малых участков, в то время как форматы с нулевым поворотом для езды обслуживают профессиональные наземные бригады, приоритизирующие производительность на широких площадях. Запуски продуктов, такие как автономная линейка Positec и спутниковые установки Husqvarna, подчеркивают фокус OEM на трудосберегающих ценностных предложениях. Стоячие конструкции остаются специализированной игрой, однако их компактный след подходит для коммерческих участков, богатых деревьями, где узкие повороты важнее прямой ширины деки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: доминирование жилого сектора с ускорением профессионального

Резидентные владельцы DIY сгенерировали 68,1% выручки в 2024 году, закрепив крупнейшую долю в рынке электрических газонокосилок. Пригородные домовладельцы выбирают аккумуляторные платформы для удобства, в то время как меньшие размеры участков хорошо соответствуют 45-минутным ограничениям времени работы. Муниципальные агентства и правительственные парки, хотя всего 8,3% от отгрузок 2024 года, добавят CAGR 14,2%, поскольку правила закупок с нулевыми выбросами поэтапно выводят бензиновые запасы. Прогнозируется, что доля рынка электрических газонокосилок для профессиональных услуг достигнет 18% к 2030 году.

По напряжению батареи: сегмент среднего класса получает профессиональную тракцию

Системы в диапазоне 37-60 В составили 38% выручки и будут расти на CAGR 8,5%, отражая сладкое место между плотностью энергии и управляемым весом батареи. Легкие (менее или равно 36 В) платформы нацелены на первых покупателей и малые газоны, в то время как батареи более 60 В обслуживают форматы с нулевым поворотом и коммерческие тракторы, нуждающиеся в высоком крутящем моменте. STIHL стремится продвинуть размер рынка электрических газонокосилок в своей категории 60 В, связывая струнные триммеры, воздуходувки и кусторезы с общими аккумуляторными санями, поднимая потенциал перекрестных продаж. Менеджеры парков стандартизируют на одном напряжении для упрощения зарядных баз и инвентаря, что снижает общие накладные расходы на батареи на 12-16% относительно депо смешанного напряжения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: специализированные дилеры поддерживают профессиональный фокус

Розничная торговля в домашних центрах сохранила самый широкий потребительский охват, составляя 49% единиц 2024 года, поскольку покупатели продолжают ценить сравнение в проходах и самовывоз продукции в тот же день. Специализированные дилеры сохранили львиную долю парковых контрактов, движимых демонстрационными программами, гарантийной поддержкой и пакетами финансирования оборудования, адаптированными для профессиональных бригад. Онлайн-маркетплейсы поднялись до 17% отгрузок в 2024 году, при этом первые покупатели на рынке электрических газонокосилок полагаются на пользовательские отзывы и доставку бесплатно домой. Бренды, такие как Greenworks, принимают омниканальную позицию, складируя с Walmart и Home Depot, одновременно управляя прямыми витринами для потребителей, чтобы расширить охват без эрозии дилерских отношений.

Географический анализ

Северная Америка лидировала на рынке электрических газонокосилок в 2024 году с 35,2% выручки, поддерживаемая государственными схемами стимулирования и запретом SORE Калифорнии 2024 года. Программы скидок в диапазоне от 100 до 15 000 долларов США сокращают горизонты окупаемости как для домовладельцев, так и для муниципалитетов. Зеркальные правила выхлопа Канады позволяют поставщикам рассматривать обе страны как один регулятивный блок, упрощая сертификацию.

Азиатско-Тихоокеанский регион показал самый высокий региональный рост на CAGR 11,1%, перейдя от 21% к ожидаемой доле выручки 27% к 2030 году. Китайский стимул "обновления оборудования" 2024 года, преимущества в стоимости аккумуляторных элементов и растущий средний класс поднимают принятие. Японские технологически подкованные потребители являются ранними приверженцами роботизированных косилок, интегрированных с экосистемами умного дома, в то время как городское расползание Индии и правительственные политики EV постепенно разблокируют значительную базу домовладельцев.

Европа поддерживает устойчивый импульс на основе строгих правил шума и потребительского этоса устойчивости. Роботизированное проникновение превышает 20% региональных продаж косилок, далеко выше глобальных норм, поддерживаемое укоренившейся дилерской сетью Husqvarna и знакомством с продуктом. Восточная Европа предлагает белое пространство по мере роста ВВП на душу населения, а стимулы эко-меток ЕС распространяются на восток.

Конкурентная среда

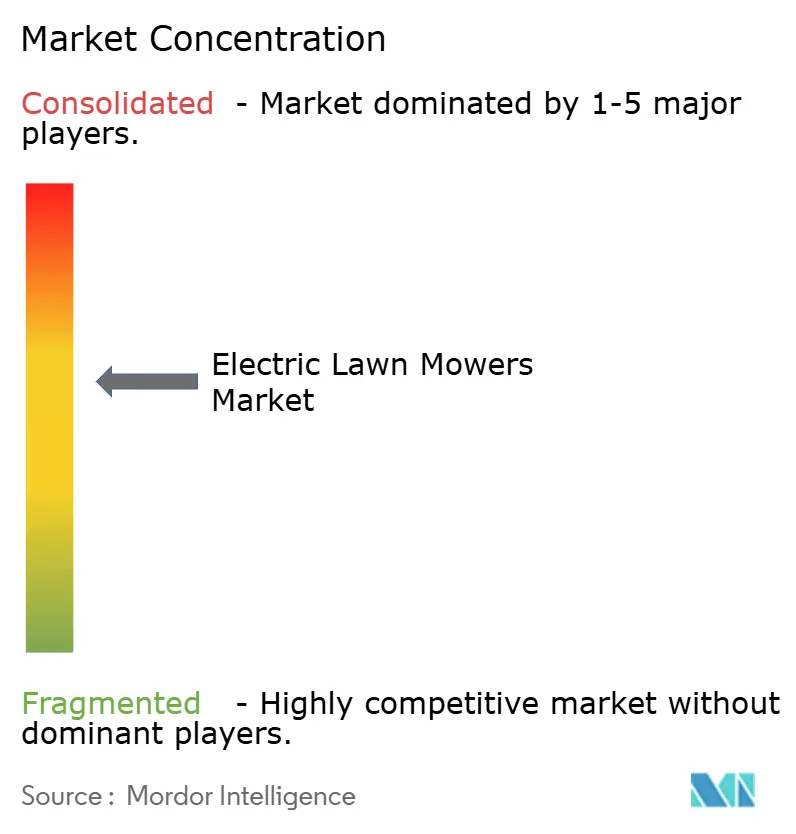

Рынок электрических газонокосилок умеренно концентрирован, и топ-пять поставщиков контролируют более 50% выручки 2024 года. Husqvarna Group лидирует на 14,2%, движимая тремя десятилетиями роботизированных инноваций и широкой экосистемой инструментов 36-60 В. Deere & Company и The Toro Company используют давно установленные дилерские платформы для миграции бензиновых клиентов в аккумуляторные эквиваленты без принесения в жертву лояльности бренда.

Производители поворачиваются от отдельных SKU к межкатегорийным аккумуляторным семействам, которые закрепляют клиентов и амортизируют закупки элементов. STIHL инвестировала 60 миллионов долларов США в американскую сборку батарей для обеспечения поставок и защиты интеллектуальной собственности, отражая движения вертикальной интеграции, наблюдаемые в автомобильной электрификации. Партнерства, такие как STIHL-Briggs & Stratton, позволяют быстрое развертывание линий с нулевым поворотом, одновременно смягчая нагрузку исследований и разработок.

Конкуренты белого пространства включают Graze Robotics, которая заказывает многоединичные заказы для аэропортов и кошения солнечных полей по мере расширения дефицита труда. Пилоты "кошение как услуга" на основе подписки стартапами объединяют аппаратное обеспечение, замену батарей и программную аналитику в месячные платы, угрожая традиционным моделям продаж, но создавая повторяющиеся доходы для OEM, готовых софинансировать парки.

Лидеры индустрии электрических газонокосилок

-

Deere & Company

-

Husqvarna Group

-

The Toro Company

-

Robert Bosch GmbH

-

Greenworks North America LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Октябрь 2024: Briggs & Stratton лицензировала бренд Snapper компании Daye North America, с линией 60В, входящей в массовую розницу к весне 2025 года.

- Октябрь 2024: Honda Power Sports and Products представила аккумуляторные косилки HRX, HRN и HRC, плюс модель с нулевым поворотом на Equip Exposition 2024.

- Март 2024: Segway, лидер в персональном транспорте и робототехнике, представила свою долгожданную роботизированную газонокосилку серии Navimow i. Этот запуск означает значительный прогресс в технологии автоматизированного ухода за газоном, обеспечивая непревзойденное удобство, эффективность и точность в уходе за газоном.

Область глобального отчета по рынку электрических газонокосилок

Электрические газонокосилки, будь то приводимые в действие электрическими двигателями или бензиновыми двигателями, используют один или несколько вращающихся лезвий (или катушку) для равномерной стрижки травы. Данный рыночный отчет исследует сегменты и динамику, стимулирующую рост сектора коммерческих электрических газонокосилок. Рынок сегментирован по типу продукта (включая самоходные, передние, широкозахватные (сиди и езди) и стоячие электрические газонокосилки), конечному пользователю (от жилых и профессиональных ландшафтных услуг до гольф-полей, правительственных организаций и других) и географии (покрывающей Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Африку). Кроме того, отчет представляет размеры рынка и прогнозы, стоимости в долларах США, для каждого сегмента.

| Самоходные сетевые |

| Самоходные аккумуляторные |

| Садовый трактор для езды |

| Косилка с нулевым поворотом для езды |

| Стоячие |

| Роботизированные/автономные |

| Резидентные DIY |

| Профессиональные ландшафтные услуги |

| Гольф-поля и спортивные объекты |

| Муниципальные и правительственные |

| Менее или равно 36 В (легкий класс) |

| 37-60 В (средний класс) |

| Более 60 В (коммерческий класс) |

| Розничная торговля в магазинах (домашние центры) |

| Специализированный дилер/профессиональный дилер |

| Онлайн-маркетплейсы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Новая Зеландия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По типу продукта | Самоходные сетевые | |

| Самоходные аккумуляторные | ||

| Садовый трактор для езды | ||

| Косилка с нулевым поворотом для езды | ||

| Стоячие | ||

| Роботизированные/автономные | ||

| По конечному пользователю | Резидентные DIY | |

| Профессиональные ландшафтные услуги | ||

| Гольф-поля и спортивные объекты | ||

| Муниципальные и правительственные | ||

| По напряжению батареи | Менее или равно 36 В (легкий класс) | |

| 37-60 В (средний класс) | ||

| Более 60 В (коммерческий класс) | ||

| По каналу распределения | Розничная торговля в магазинах (домашние центры) | |

| Специализированный дилер/профессиональный дилер | ||

| Онлайн-маркетплейсы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка электрических газонокосилок?

Он оценивается в 10,7 млрд долларов США в 2025 году и готов достичь 14,6 млрд долларов США к 2030 году.

Какой продуктовый сегмент растет быстрее всего?

Роботизированные и автономные косилки намечены расти на CAGR 15,1% до 2030 года, опережая все остальные категории.

Почему муниципалитеты переходят на аккумуляторные косилки?

Запреты на выбросы, такие как правило SORE Калифорнии, и значительные государственные скидки снижают затраты на закупки и гарантируют соответствие мандатам по шуму и качеству воздуха.

Какое напряжение батареи наиболее популярно для профессиональных пользователей?

Платформы среднего класса 37-60 В балансируют время работы и вес, представляя 38% выручки 2024 года и прогноз CAGR 8,5%.

Последнее обновление страницы: