Размер и доля рынка сельскохозяйственных опрыскивателей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

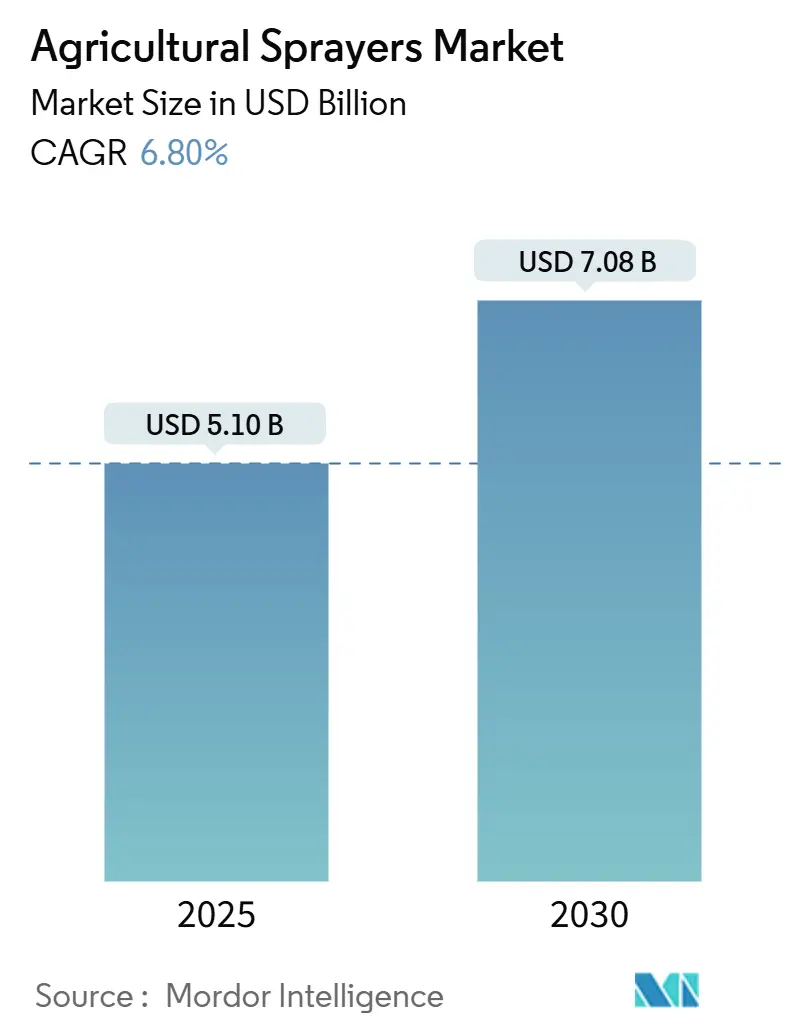

| Размер Рынка (2025) | 5.10 Миллиардов долларов США |

| Размер Рынка (2030) | 7.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сельскохозяйственных опрыскивателей от Mordor Intelligence

Размер рынка сельскохозяйственных опрыскивателей оценивается в 5,10 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 7,08 млрд долларов США к 2030 году, увеличиваясь с CAGR 6,80%. Интеграция датчиков, алгоритмов машинного обучения и технологий переменной нормы применения превращает механические опрыскиватели в точные, управляемые данными платформы, которые сокращают отходы химических веществ и решают проблему растущих затрат на рабочую силу. Азиатско-Тихоокеанский регион доминирует на рынке сельскохозяйственных опрыскивателей с наибольшей долей доходов в 2024 году, поддерживаемый правительственными программами субсидий Китая и Индии, которые способствуют внедрению умных машин. Аккумуляторные устройства показывают самый быстрый рост, поскольку фермеры отдают приоритет снижению эксплуатационных расходов и углеродным кредитам. Беспилотники и автономные опрыскиватели переходят от пилотного масштаба к коммерческим применениям по мере развития нормативных рамок, в то время как системы с поддержкой ИИ демонстрируют значительное сокращение использования агрохимикатов. Конкуренция на рынке усиливается, поскольку глобальные OEM-производители интегрируют системы технического зрения и аналитику с оборудованием, а малые компании представляют комплекты для модернизации существующих парков.

Ключевые выводы отчета

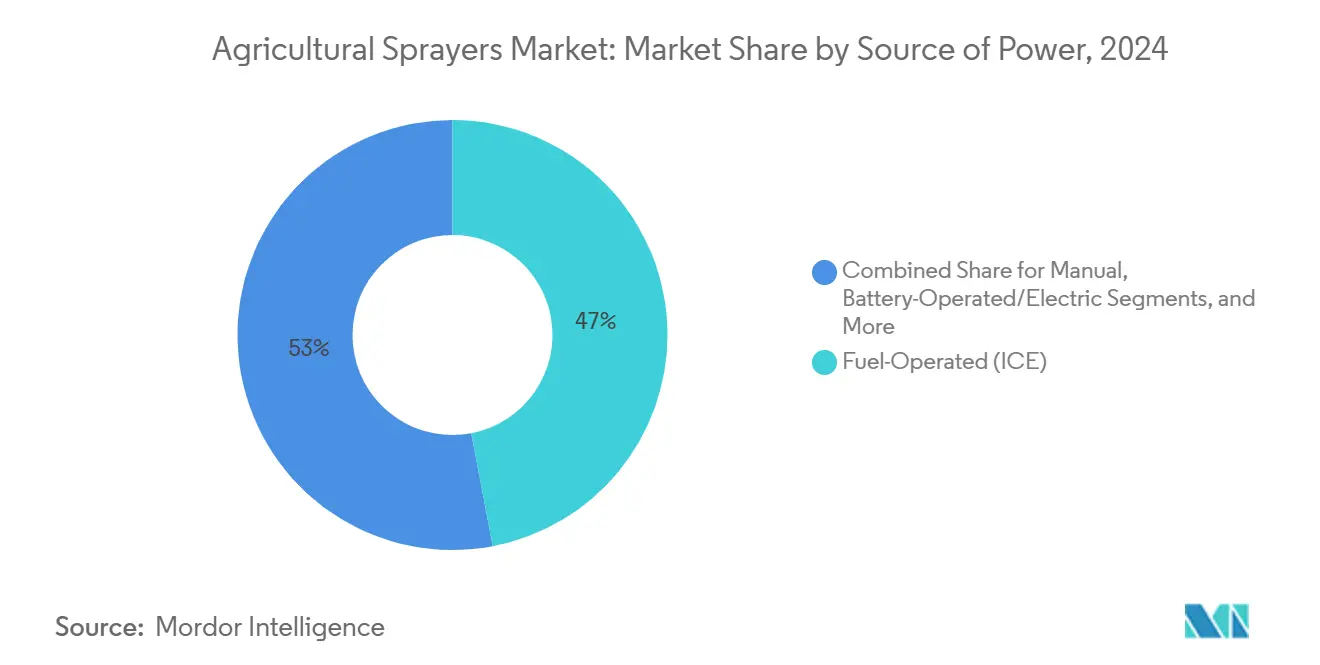

- По источнику питания опрыскиватели на топливе занимали 47,0% доли рынка сельскохозяйственных опрыскивателей в 2024 году; аккумуляторные устройства демонстрируют CAGR 17,9% до 2030 года.

- По типу продукта навесные на трактор модели лидировали с долей доходов 36,5% в 2024 году; беспилотные/БПЛА опрыскиватели будут расширяться с CAGR 20,2% до 2030 года.

- По применению полевые культуры составили 51,3% размера рынка сельскохозяйственных опрыскивателей в 2024 году, тогда как тепличные культуры прогнозируются к росту с CAGR 12,6%.

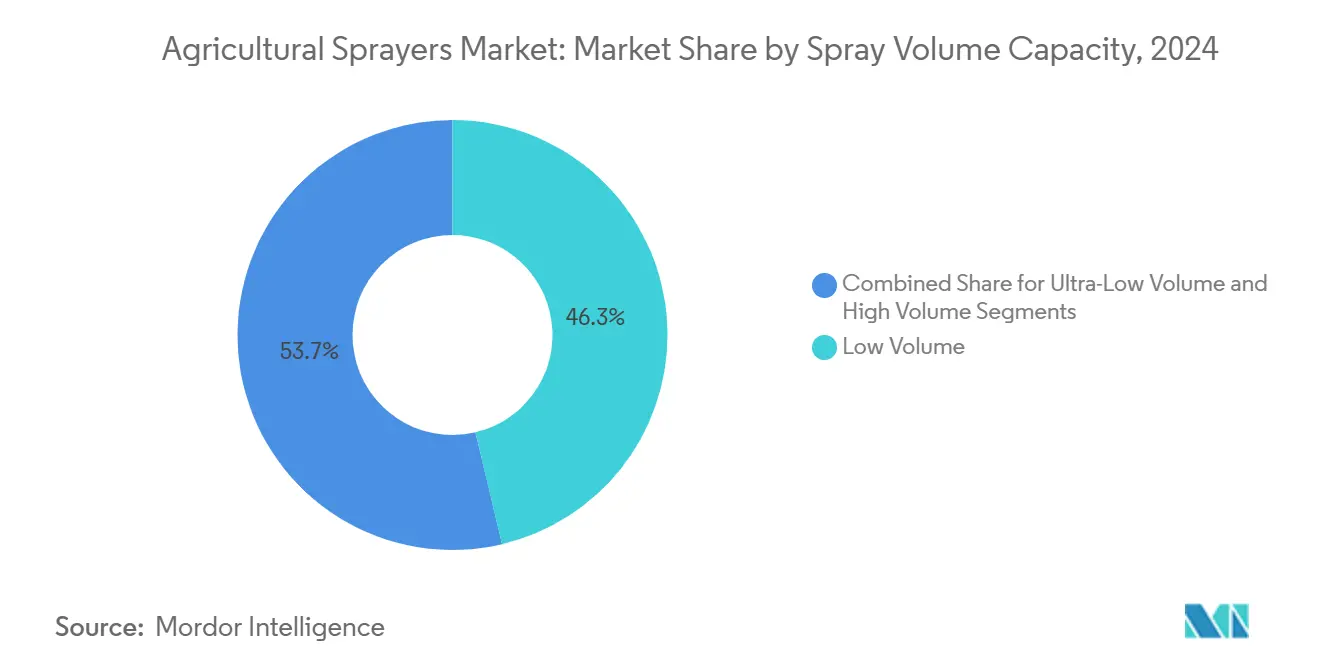

- По объему распыления опрыскиватели малого объема занимают 46,3% размера рынка опрыскивателей в 2024 году, в то время как опрыскиватели ультрамалого объема прогнозируются к росту с CAGR 11,70% в течение 2025-2030 годов.

- По технологии традиционные системы представляют 52,0% установленных единиц, в то время как опрыскиватели с поддержкой ИИ и автономные прогнозируются к ежегодному росту на 16,1%.

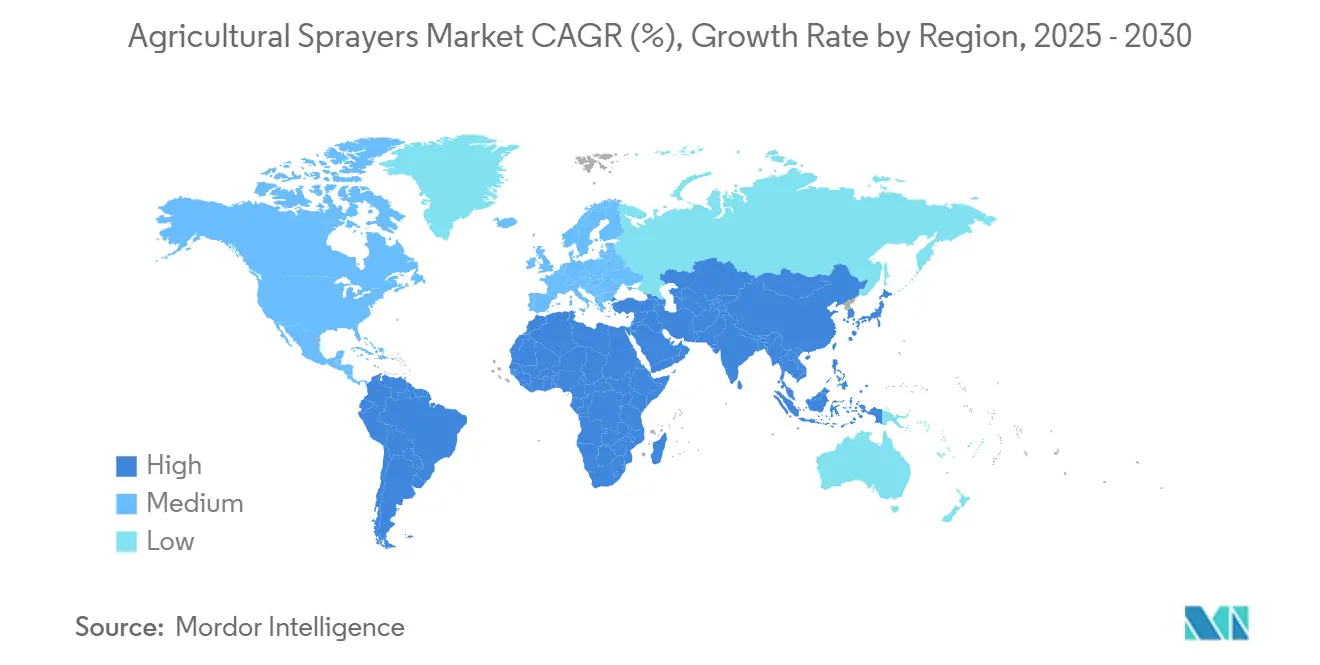

- По географии Азиатско-Тихоокеанский регион командовал 35,7% доходов 2024 года и ожидается, что зафиксирует самый быстрый CAGR 8,0% до 2030 года.

- Deere & Company занимает 12,1% доли рынка сельскохозяйственных опрыскивателей, за которой следует CNH Industrial N.V. с 8,1% и AGCO Corporation с 6,2% в 2024 году.

Тенденции и аналитика глобального рынка сельскохозяйственных опрыскивателей

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост использования агрохимикатов | +1.2% | Глобально, с лидерством Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Технологические достижения в области форсунок, датчиков и управления на основе ИИ | +1.8% | Раннее внедрение в Северной Америке и Европе, масштабирование в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Рост затрат на рабочую силу и острая нехватка операторов | +1.5% | Глобально, остро в Северной Америке и Австралии | Краткосрочный период (≤ 2 лет) |

| Государственные субсидии на механизацию и умное земледелие | +1.0% | Основа в Азиатско-Тихоокеанском регионе, расширение на развивающиеся рынки | Среднесрочный период (2-4 года) |

| Программы углеродных кредитов, поощряющие применение переменной нормы | +0.8% | Северная Америка и Европа, пилотные программы в Азиатско-Тихоокеанском регионе | Долгосрочный период (≥ 4 лет) |

| Коммерциализация автономных опрыскивателей | +0.9% | Раннее развертывание в Северной Америке, глобальное расширение | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост использования агрохимикатов

Спрос на пестициды достиг 3,70 млн метрических тонн в 2022 году, увеличившись на 4% год к году и почти удвоившись по сравнению с уровнями 1990 года, вынуждая производителей приобретать оборудование, способное обрабатывать большие объемы с точным применением.[1]Продовольственная и сельскохозяйственная организация, "Данные об использовании пестицидов," fao.org Глобальные продажи агрохимикатов продолжают расти, особенно гербицидов, которые требуют специализированных форсунок. В Китае спрос на дроны для защиты растений прогнозируется превысить 60 000 единиц к 2025 году, расширяя рынок сельскохозяйственных опрыскивателей, поскольку поставщики услуг увеличивают свои парки. Переход к биологическим продуктам и точным составам требует опрыскивателей с улучшенными системами управления, поскольку эти продукты требуют более специфических параметров применения по сравнению с традиционными химическими веществами. Сегмент биовходов Бразилии увеличил обрабатываемые площади более чем на 35% в прошлом сезоне, стимулируя инвестиции в опрыскиватели ультрамалого объема, предназначенные для применения живых микробов.

Технологические достижения в области форсунок, датчиков и управления на основе ИИ

Система See and Spray компании John Deere продемонстрировала сокращение использования гербицидов на 77% во время широкомасштабных испытаний, сохраняя при этом эффективность борьбы с сорняками, подтверждая эффективность встроенного зрения и моделей глубокого обучения. Система автоматизации IntelliSense компании New Holland, запланированная к внедрению в опрыскивателях Guardian 2026 года, продемонстрировала сокращение азота на 10% при полевых скоростях 25 миль в час во время полевых испытаний в Канзасе, установив корреляцию между повышенной производительностью и снижением затрат на ресурсы, повышая принятие на рынке сельскохозяйственных опрыскивателей. Платформа ARA компании Ecorobotix, оснащенная камерой, которая получила признание на World Ag Expo 2025, достигает точности на уровне сантиметра, указывая на эволюцию автоматизированных применений распыления.

Рост затрат на рабочую силу и острая нехватка операторов

Сельскохозяйственный сектор США поддерживает рабочую силу из 2,5 млн нанятых сельскохозяйственных рабочих, со значительной частью, работающей по временным визам. Одновременное воздействие растущих заработных плат и ограничений квот виз на предложение рабочей силы ускорило принятие механизации. Модернизация автономного оборудования преимущественно фокусируется на садах и виноградниках, где нехватка операторов наиболее значительна. Отраслевые исследования показывают, что 54,8% сельскохозяйственных производителей намерены выделить средства на внедрение фермерской робототехники в своем следующем бюджетном цикле, дополнительно продвигая рынок сельскохозяйственных опрыскивателей.

Государственные субсидии на механизацию и умное земледелие

Индия осуществляет возмещение в размере от 50-80% на покупки опрыскивателей через свою Под-миссию по сельскохозяйственной механизации, в то время как регулирование Китая на 2024-2026 годы усиливает поддержку тракторов с переключением мощности, совместимых с орудиями с поддержкой ИИ. Соединенные Штаты пересмотрели отчисления по Разделу 179 до 1,25 млн долларов США в 2025 году, смягчая налоговые последствия для существенных инвестиций в опрыскиватели. Эти государственные политики расширяют рынок сельскохозяйственных опрыскивателей, одновременно поощряя фермеров принимать автоматизированное оборудование.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные капитальные затраты и барьеры финансирования | -1.8% | Глобально, остро на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Ограниченные навыки операторов или агрономов | -1.2% | Глобально, выражено в развивающихся регионах | Среднесрочный период (2-4 года) |

| Риски кибербезопасности и целостности данных | -0.8% | Рынки связанного сельского хозяйства глобально | Долгосрочный период (≥ 4 лет) |

| Ограничения утилизации аккумуляторов в конце срока службы | -0.6% | Европа лидирует в регулировании, расширяется глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты и барьеры финансирования

Цены на тракторы мощностью 200 лошадиных сил выросли на 287% с 1990 года, значительно опережая инфляцию на фермерских воротах, а процентные ставки взлетели на 213% с 2017 года, подталкивая многих производителей к лизингу, который теперь покрывает 11% сделок. Чистый денежный доход фермы прогнозируется к падению почти на 20% в 2024 году, сокращая ликвидность для новых опрыскивателей. Списки подержанного оборудования раздуты, а ставки клиринга аукционов растут, поскольку дилеры сокращают инвентарь. Затраты на ресурсы для химикатов, удобрений и машин увеличились на 37,5% с 2011 года, создавая комплексное давление на прибыльность фермы и решения о покупке оборудования. Продажи сельскохозяйственного оборудования Канады сталкиваются с аналогичными вызовами, со слабым спросом, ограничивающим продажи 2025 года из-за падающих цен на сырьевые товары, высоких операционных расходов и сниженной прибыли, особенно влияющих на категории крупного оборудования, такие как тракторы и комбайны.

Ограниченные навыки агрономов или операторов

Согласно опросу 2024 года, 92% принимающих сельскохозяйственные технологии сталкиваются с трудностями в преобразовании данных машин в практические планы. Современные системы распыления требуют экспертизы в GPS-навигации, применении переменной нормы и интерпретации датчиков, создавая пробел в знаниях, который снижает эффективность принятия технологий. Малые фермы часто не имеют необходимой подготовки для сложной калибровки, GPS-коррекции и внедрения моделей машинного обучения. Хотя производители включают удобные для пользователя интерфейсы и онлайн-программы обучения, постоянный пробел в навыках продолжает ограничивать принятие опрыскивателей с поддержкой ИИ на рынке сельскохозяйственных опрыскивателей.

Сегментный анализ

По источнику питания: ускоряется принятие аккумуляторов, но дизель остается основным

Опрыскиватели на топливе доминировали на рынке сельскохозяйственных опрыскивателей с долей доходов 47,0% в 2024 году, поддерживаемые широко распространенной инфраструктурой заправки и надежной производительностью в расширенных полевых операциях. Аккумуляторные устройства, в настоящее время представляющие меньший сегмент рынка, прогнозируются к росту с CAGR 17,9% до 2030 года, движимые сниженными операционными расходами, стимулами углеродных кредитов и растущими ценами на дизель. Исследования показывают, что автономные электрические тракторы генерируют на 72% меньше выбросов парниковых газов по сравнению с дизельными альтернативами. Внедрение Регулирования ЕС 2023/1542 требует переработанного содержимого и маркировки углеродного следа для аккумуляторов, потенциально увеличивая расходы на соблюдение требований, одновременно поощряя региональное развитие переработки аккумуляторов.

Двигатели внутреннего сгорания остаются преобладающими в сельскохозяйственных опрыскивателях, особенно в отдаленных фермерских районах с ограниченной инфраструктурой электрической зарядки. Производители адаптируются к изменениям рынка, внедряя гибридные системы и комплекты преобразования аккумуляторов. John Deere и GUSS Automation представили электрический вариант опрыскивателя в конце 2024 года, в то время как Kubota партнерствовала с Agtonomy для разработки электрических тракторов для применения специальных культур. В Азиатско-Тихоокеанском регионе государственные инициативы, поддерживающие солнечные зарядные установки, указывают на постепенный переход рынка к электрическим технологиям опрыскивателей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: БПЛА бросают вызов лидерам навесных на трактор

Навесные на трактор опрыскиватели составили 36,5% продаж 2024 года благодаря их совместимости навесного оборудования и преимуществам в стоимости по сравнению с самоходными единицами. Сельскохозяйственные дроны демонстрируют CAGR 20,2%, связанный с упрощенными требованиями лицензирования и их способностью работать на крутой или заболоченной местности. Исследования в Миссури показывают, что владение дронами становится экономически жизнеспособным, когда ежегодные обрабатываемые площади превышают 980 акров, с операционными расходами 12,27 доллара США за акр для владельцев по сравнению с 7,39 доллара США для услуг пользовательского найма.

Самоходные машины остаются важными для крупномасштабных североамериканских сельскохозяйственных операций. John Deere 500R, выпущенный в июне 2025 года, включает улучшенную видимость оператора и технологию сантехники PowrSpray, обеспечивая 98% точность применения. В мелкомасштабных фермерских операциях ранцевые единицы сохраняют свою релевантность для специализированных применений культур из-за сниженных требований к капиталу и превосходного управления дрейфом. Эта рыночная сегментация в технологии сельскохозяйственных опрыскивателей сохраняется, в то время как автономные системы продолжают трансформировать традиционные категории оборудования.

По применению/использованию: точность теплиц стимулирует принятие премиум-класса

Полевые культуры составили 51,3% доходов в 2024 году, связанные с обширными площадями выращивания зерновых и масличных культур. Сегмент тепличных и высокоценных культур ожидается к росту с CAGR 12,6%, движимый требованием точного управления ресурсами. В садах воздушно-вспомогательные опрыскиватели с трехмерным покрытием полога продемонстрировали улучшенное проникновение капель и сокращение дрейфа до 55% в полевых испытаниях.

Сегмент высокоценных культур демонстрирует ускоренное принятие капиталоемких технологий из-за превосходной отдачи от инвестиций, специально в ягодах, салате и виноградных культурах. Введение функциональности прореживания салата Ecorobotix в июне 2025 года иллюстрирует, как программные улучшения генерируют дополнительные потоки доходов от существующих роботизированных платформ. Эти технологические достижения расширяют рынок сельскохозяйственных опрыскивателей, одновременно улучшая потенциал возврата инвестиций для фермерских операций с ограниченными ресурсами.

По объему распыления: ультрамалый объем набирает обороты

Опрыскиватели малого объема составили 46,3% стоимости рынка сельскохозяйственных опрыскивателей в 2024 году, обеспечивая оптимальный баланс между покрытием площади и экономической эффективностью. Сегмент ультрамалого объема (ULV), хотя в настоящее время меньший, прогнозируется к росту со сложным ежегодным темпом роста 11,7% до 2030 года. Это расширение связано с передовыми системами форсунок с управлением ИИ, которые регулируют распределение капель с точностью.

Регулирующие органы предпочитают системы ULV из-за их минимизированных остатков химических веществ вне цели. Кроме того, сельскохозяйственные операторы получают выгоду от сниженного потребления химических веществ, что смягчает растущие операционные расходы. Сегмент опрыскивателей дронов преимущественно внедряет технологию ULV из-за ограничений полезной нагрузки, которые требуют концентрированных составов. Опрыскиватели высокого объема поддерживают постоянный спрос в применениях садов, где комплексное покрытие листвы критично для управления вредителями. Производители в настоящее время предлагают модульные танковые системы, позволяя операторам модифицировать свое оборудование для различных применений без расширения парка.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По уровню технологий: ИИ и автономность переформируют планирование парка

Традиционные опрыскиватели поддерживают долю рынка 52,0%, в то время как системы с поддержкой ИИ демонстрируют CAGR 16,1%. Системы точного наведения обеспечивают промежуточное решение, позволяя операторам внедрить контроль секций и функции автоматической высоты штанги перед переходом к полным возможностям машинного зрения. Полевые испытания John Deere продемонстрировали сокращение использования гербицидов на 47% и улучшение ликвидации сорняков на 7% при внедрении целенаправленного распыления на основе ИИ по сравнению с традиционными методами сплошного применения, согласно extension.msstate.edu.

Основной барьер принятия остается стоимостью, с системой модернизации SenseApply CNH по цене 50 000 долларов США. Однако лизинговые варианты и модели Оборудование-как-Услуга появляются как финансовые решения, позволяя меньшим сельскохозяйственным операциям получить доступ к передовым технологиям без существенных первоначальных инвестиций. Потенциал расширения рынка сельскохозяйственных опрыскивателей лежит в разработке зрелых модулей ИИ, которые могут обновить существующее оборудование через послепродажные комплекты, сокращая потребность в полной замене системы и минимизируя требования к капиталу.

Географический анализ

Азиатско-Тихоокеанский регион доминирует на рынке сельскохозяйственных опрыскивателей с долей 35,7% в 2024 году и прогнозирует ежегодный темп роста 8,0%. Китай модифицировал свою структуру субсидий для приоритизации гусеничных тракторов и умных орудий, в то время как Под-миссия по сельскохозяйственной механизации (SMAM) Индии обеспечивает до 80% покрытия расходов для покупок опрыскивателей мелкими держателями. Тенденция механизации согласуется с экологическими целями, поскольку исследования указывают на U-образный паттерн выбросов, где первоначальное принятие тракторов увеличило выбросы, но последующее внедрение точных систем снизило воздействие на окружающую среду.

Северная Америка поддерживает технологически продвинутую рыночную позицию. В 2024 году технология See and Spray покрыла более 1 млн акров, сократив использование гербицидов на 8 млн галлонов. Однако рынок сталкивается с вызовами от прогнозируемого снижения денежного дохода фермы на 20% в 2024 году и увеличенных процентных ставок, продлевающих периоды восстановления инвестиций в оборудование. Выделение USDA 3 млрд долларов США для климатически умных пилотных программ, которое включает возмещение оборудования точного земледелия, помогает смягчить воздействия замедления рынка.[2]Министерство сельского хозяйства США, "Партнерства для климатически умных товаров," usda.gov

Рост рынка сельскохозяйственных опрыскивателей Европы проистекает из регулятивных инициатив. Регулирование ЕС по аккумуляторам внедряет требования переработанного содержимого, которые будут влиять на спецификации электрических опрыскивателей после 2028 года. EXEL Industries, основной производитель оборудования для распыления в регионе, сообщил о доходах от сельского хозяйства 578,1 млн долларов США (503 млн евро) в фискальном 2023-2024 году, составляющих 46% от общего дохода, несмотря на отмечение сниженных заказов из-за отсрочки фермерами обновлений оборудования. Экологические регулирования и требования зеленого соглашения продолжают стимулировать принятие точного оборудования, поддерживая стабильность рынка несмотря на сложные экономические условия.

Конкурентный ландшафт

Рынок сельскохозяйственных опрыскивателей демонстрирует умеренную концентрацию. Deere & Company, CNH Industrial N.V. и AGCO Corporation поддерживают доли рынка сельскохозяйственных опрыскивателей 12,1%, 8,1% и 6,2% соответственно в 2024 году. Deere укрепил свои аналитические возможности через приобретение производителя дронов Sentera в мае 2025 года, интегрируя технологию воздушного картографирования с системами машинного зрения для улучшения точности борьбы с сорняками. AGCO Corporation внедрил стратегическое перестроение к основным операциям машиностроения через продажу своего подразделения Зерна и Белка за 700 млн долларов США, выделяя капитал к точному оборудованию и разработке программного обеспечения.

Индустрия демонстрирует увеличенный акцент на инициативах совместного развития. Стратегический альянс New Holland с Bluewhite облегчает интеграцию автономных систем наведения в опрыскивателях Guardian, в то время как сотрудничество Kubota с Agtonomy продвигает разработку систем электрических тракторов. Эти стратегические партнерства позволяют производителям ускорить циклы разработки продуктов, особенно поскольку итерации программного обеспечения прогрессируют быстрее, чем модификации аппаратного обеспечения.

Развивающиеся компании на рынке специализируются на решениях улучшения существующего оборудования. Ecorobotix, Greeneye Technology и Precision AI разрабатывают модульные камерные системы и процессоры искусственного интеллекта, совместимые с существующими штангами распыления, обеспечивая немедленные возможности модернизации парка. Эти организации внедряют структуры ценообразования на основе производительности, рассчитывая сборы на основе покрытия площади или метрик сокращения химических веществ, тем самым минимизируя первоначальные требования к капиталу и расширяя доступность рынка сельскохозяйственных опрыскивателей для малых и средних сельскохозяйственных операций.

Лидеры индустрии сельскохозяйственных опрыскивателей

-

Deere & Company

-

AGCO Corporation

-

CNH Industrial N.V.

-

Kubota Corporation

-

DJI

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Deere & Company выпустила самоходный опрыскиватель 500R с сантехникой PowrSpray и точностью применения 98%.

- Июнь 2025: Kubota Corporation партнерствовала с Agtonomy для автономного распыления и стрижки на специальных тракторах.

- Май 2025: Hural Dynamics запустил автономный электрический опрыскиватель Rover TR-P200 на Agrishow 2025.

- Март 2025: New Holland представил автоматизацию IntelliSense для серии Guardian 2026 года, сообщив о 10% экономии азота в испытаниях в Канзасе.

Охват глобального отчета по рынку сельскохозяйственных опрыскивателей

Сельскохозяйственные опрыскиватели - это типы оборудования, которые используются для применения гербицидов, пестицидов и удобрений на культурах. Рынок сельскохозяйственных опрыскивателей сегментирован по источнику питания (ручные, аккумуляторные, солнечные опрыскиватели и работающие на топливе), использованию (полевые опрыскиватели, садовые опрыскиватели и садовые опрыскиватели), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, и Ближний Восток и Африка). Отчет предлагает рыночную оценку и прогнозы в стоимостном выражении (доллары США) для вышеупомянутых сегментов.

| Ручные |

| Аккумуляторные/электрические |

| На солнечной энергии |

| Работающие на топливе |

| Ручные/ранцевые |

| Навесные на трактор |

| Прицепные/тягового типа |

| Самоходные |

| БПЛА/дрон опрыскиватели |

| Полевые культуры |

| Сады и виноградники |

| Тепличные культуры |

| Газон и садоводство |

| Ультрамалый объем |

| Малый объем |

| Большой объем |

| Традиционные |

| Точные/GPS-наведение |

| С поддержкой ИИ и автономные |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка |

| По источнику питания | Ручные | |

| Аккумуляторные/электрические | ||

| На солнечной энергии | ||

| Работающие на топливе | ||

| По типу продукта | Ручные/ранцевые | |

| Навесные на трактор | ||

| Прицепные/тягового типа | ||

| Самоходные | ||

| БПЛА/дрон опрыскиватели | ||

| По применению/использованию | Полевые культуры | |

| Сады и виноградники | ||

| Тепличные культуры | ||

| Газон и садоводство | ||

| По объему распыления | Ультрамалый объем | |

| Малый объем | ||

| Большой объем | ||

| По уровню технологий | Традиционные | |

| Точные/GPS-наведение | ||

| С поддержкой ИИ и автономные | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков глобальный размер рынка сельскохозяйственных опрыскивателей в 2025 году и как быстро он расширяется?

Рынок оценивается в 5,1 млрд долларов США в 2025 году и прогнозируется к росту с CAGR 6,8% до 2030 года.

Какой регион предлагает самую сильную возможность роста?

Азиатско-Тихоокеанский регион лидирует с долей доходов 35,7% в 2024 году и прогнозируется к самому быстрому росту с CAGR 8,0%.

Какая категория продукта или технологии растет быстрее всего?

Ожидается, что дрон/БПЛА опрыскиватели покажут самый высокий CAGR 20,2%, в то время как системы с поддержкой ИИ и автономные продвигаются с CAGR 16,1%.

Каков основной барьер для более широкого принятия точных опрыскивателей?

Высокие первоначальные затраты на оборудование - усиленные ростом процентных ставок - остаются главным препятствием, особенно для меньших ферм.

Какое сокращение химических веществ могут обеспечить опрыскиватели с поддержкой ИИ?

Полевые испытания систем на основе зрения показали экономию гербицидов до 77% без ущерба для борьбы с сорняками.

Являются ли аккумуляторные опрыскиватели коммерчески жизнеспособными сегодня?

Аккумуляторные устройства являются самым быстрорастущим сегментом по источнику питания с CAGR 17,9%, но широкое использование все еще зависит от расширения инфраструктуры зарядки и развивающихся правил переработки аккумуляторов.

Последнее обновление страницы: