Размер и доля рынка контрольных клапанов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.01 Миллиардов долларов США |

| Размер Рынка (2030) | 13.58 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контрольных клапанов от Mordor Intelligence

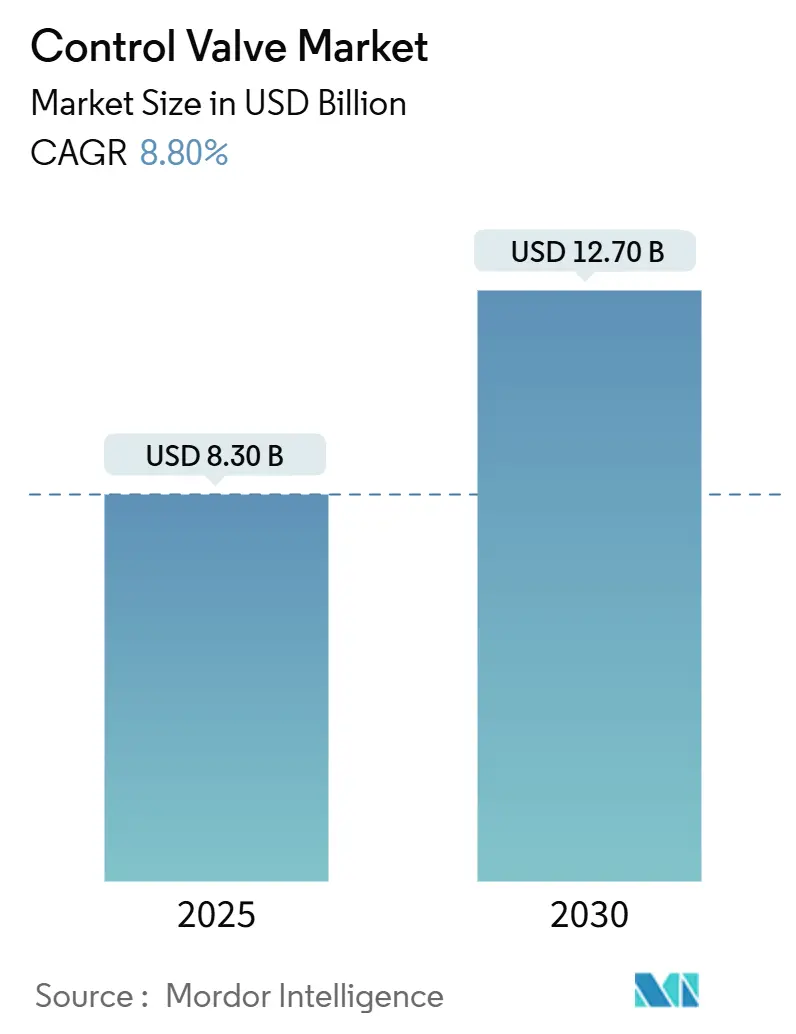

Размер рынка контрольных клапанов составляет 8,30 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 12,70 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 8,80%. Стабильные капитальные расходы в нефтяной, газовой, энергетической и водной инфраструктуре поддерживают этот рост, в то время как расширение масштабов водородной экономики и цифровое управление активами создают новые области применения. Прогнозируемые инвестиции в нефтегазовую инфраструктуру в размере от 1,06 до 1,34 триллиона долларов США до 2035 года обеспечивают долгосрочный базовый уровень спроса.[1]Los Angeles Department of Water and Powe, Los Angeles Department of Water and Power, "2023-24 Briefing Book," ladwp.com Муниципальные водные управления добавляют структурную поддержку; только Департамент водоснабжения и энергетики Лос-Анджелеса выполняет пятилетнюю капитальную программу стоимостью 6,3 млрд долларов США, которая приоритизирует модернизацию клапанов в магистральных сетях и очистных сооружениях. Регуляторная динамика ускоряет переход от пневматического к электрическому приводу, поскольку плата за метан Агентства по охране окружающей среды США в размере 900 долларов США за метрическую тонну повышает стоимость соблюдения требований по фугитивным выбросам. [2]U.S. Environmental Protection Agency, U.S. Environmental Protection Agency, "Final Rule," epa.gov АТР с 38,2% доходов 2024 года закрепляет глобальный объем, в то время как Северная Америка и Европа лидируют в цифровых модернизациях и спецификациях для тяжелых условий эксплуатации.

Ключевые выводы отчета

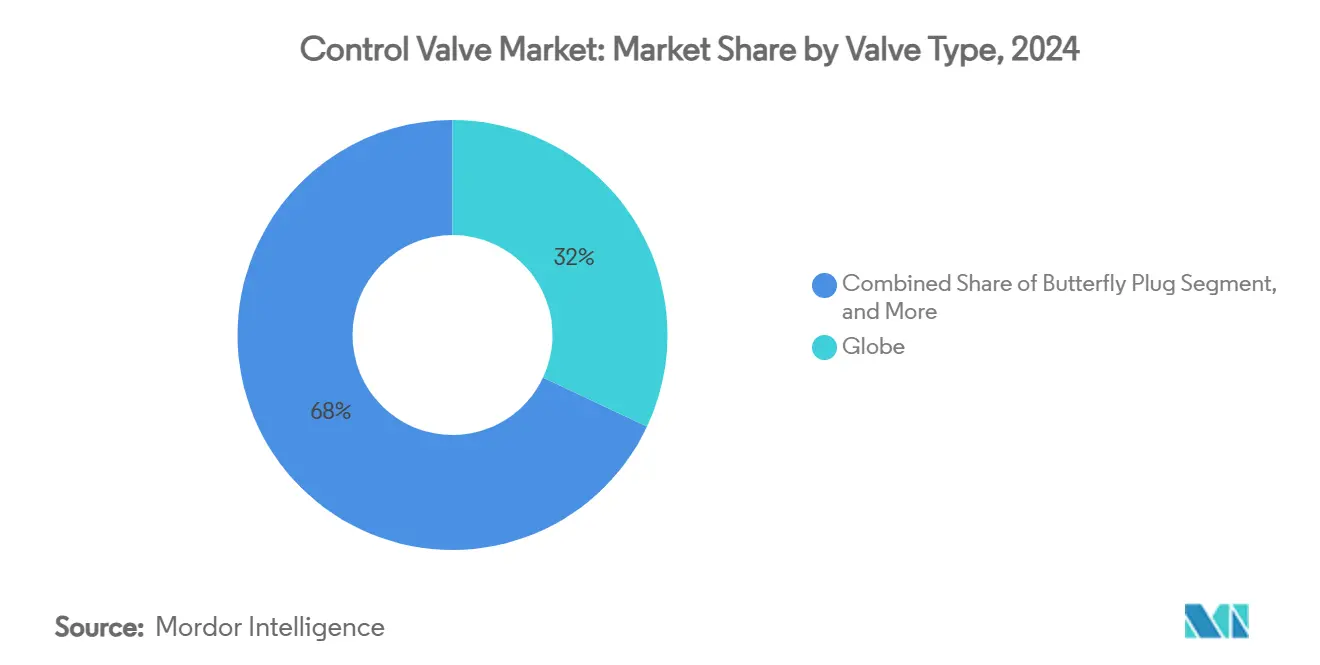

- По типу клапанов шаровые клапаны лидировали с 32% доли рынка контрольных клапанов в 2024 году; дисковые поворотные клапаны, по прогнозам, будут расширяться со среднегодовым темпом роста 8,9% до 2030 года.

- По технологии привода пневматические системы занимали 48% доли рынка контрольных клапанов в 2024 году, в то время как электрический привод, по прогнозам, будет расти со среднегодовым темпом роста 9,8% до 2030 года.

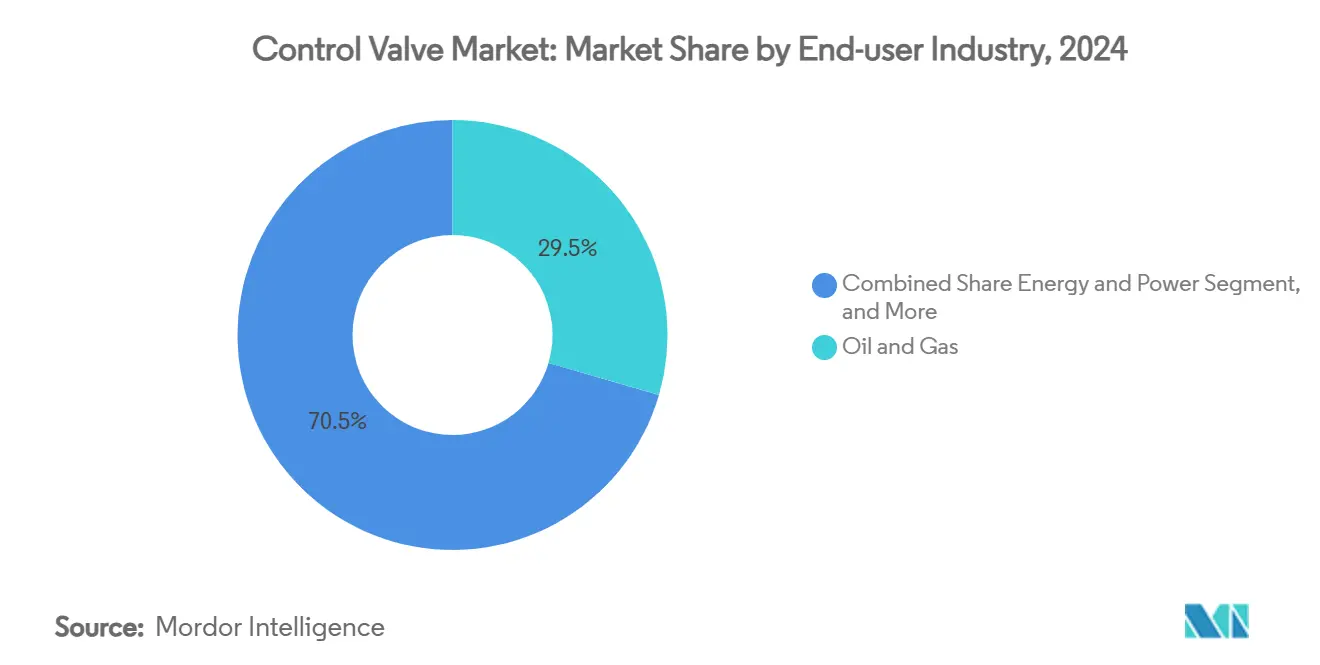

- По отрасли конечного потребителя нефть и газ занимали 29,5% размера рынка контрольных клапанов в 2024 году; водоочистка и очистка сточных вод развивается со среднегодовым темпом роста 10,1% до 2030 года.

- По материалам сталь составляла 41% доли размера рынка контрольных клапанов в 2024 году, а пластиковые материалы растут со среднегодовым темпом роста 7,2% до 2030 года.

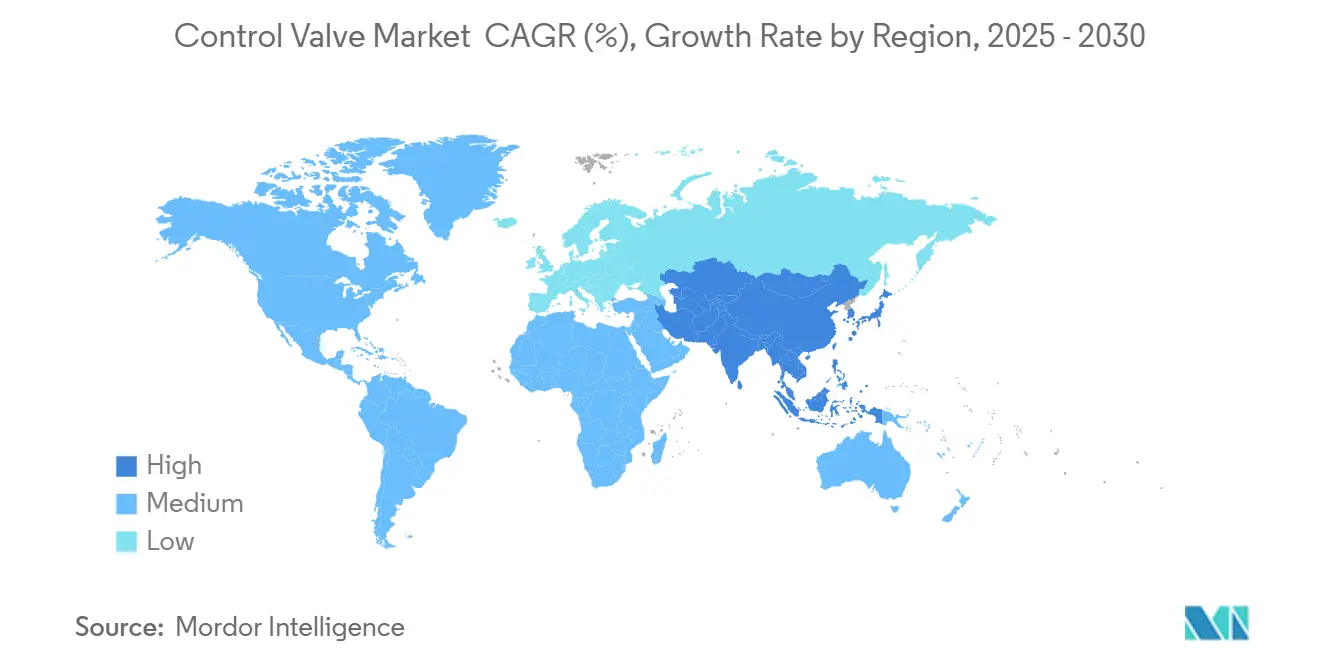

- По географии АТР захватила 38,2% доходов в 2024 году и развивается со среднегодовым темпом роста 7,9%, самым быстрым среди всех регионов.

Глобальные тенденции и аналитика рынка контрольных клапанов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Растущие инвестиции в водную инфраструктуру и инфраструктуру сточных вод | 2.10% | Северная Америка, АТР | Среднесрочный период (2-4 года) |

| Модернизация стареющих энергетических и технологических предприятий | 1.80% | Северная Америка, Европа (распространение на АТР) | Долгосрочный период (≥ 4 лет) |

| Строгие экологические нормы по выбросам | 1.50% | Глобально, под руководством Северной Америки и ЕС | Краткосрочный период (≤ 2 лет) |

| Масштабирование водородной экономики, требующее высоконапорных клапанов | 1.20% | Ядро АТР, раннее внедрение в Европе и Северной Америке | Долгосрочный период (≥ 4 лет) |

| Прогнозная диагностика клапанов с поддержкой цифрового двойника | 0.90% | Глобально, ранние достижения в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Рост МСР, требующих клапанов для тяжелых условий эксплуатации | 0.70% | Северная Америка, Европа, избранные регионы АТР | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие инвестиции в водную инфраструктуру и инфраструктуру сточных вод

Муниципальные коммунальные предприятия приоритизируют обновление активов для соответствия ужесточающимся требованиям качества и целям климатической устойчивости. Гранты Теннесси 2024 года в размере 232 млн долларов США на 102 проекта иллюстрируют масштаб программ замены, где электронно управляемые клапаны обеспечивают функциональность дистанционного мониторинга, которую теперь требуют операторы. Параллельные расходы в крупнейшем водном округе Калифорнии поддерживают многолетний цикл закупок умных дисковых поворотных и пробковых клапанов, которые снижают потери воды без доходов. Эти обязательства поддерживают траекторию роста электрического привода, стимулируя послепродажные услуги, связанные с программным обеспечением диагностики.

Модернизация стареющих энергетических и технологических предприятий

Дорожные карты декарбонизации на тепловых, ядерных и нефтехимических объектах сжимают циклы замены устаревших активов управления потоком. Стратегия модернизации атомных электростанций Министерства энергетики США определяет модернизацию контрольных клапанов как основополагающую инвестицию в безопасность и выделяет исследовательское финансирование на цифровые позиционеры, квалифицированные для ядерной службы. Программы продления срока службы гидроэнергетики направляют почти 1 млрд долларов США на современные электронные клапаны, которые интегрируют средства защиты кибербезопасности для диспетчерских сетей управления energy.gov. Эти проекты смещают спецификацию в сторону высокоточных шаровых конструкций и коррозионно-стойких сплавов, укрепляя премиальные ценовые ниши.

Строгие экологические нормы по выбросам

Мандаты по снижению выбросов меняют технологические предпочтения. Плата за метан EPA и стандарты химического производства на январь 2025 года, требующие 99,9% снижения, вытесняют газовые приводы в пользу электрических альтернатив, которые устраняют объемы сбрасываемого газа.[3]Federal Register, U.S. National Archives, "National Emission Standards for Hazardous Air Pollutants: Chemical Manufacturing Area Sources Technology Review," federalregister.gov Правила безопасности трубопроводов теперь требуют клапаны предотвращения разрывов, расширяя спрос на быстродействующие электрические шаровые клапаны с диагностикой безопасности с рейтингом SIL. Поставщики, способные сертифицировать упаковочные системы с низкими выбросами, получают конкурентное преимущество в сегментах переработки и среднего звена.

Масштабирование водородной экономики, требующее высоконапорных клапанов

Пилотные проекты зеленого водорода в Японии, Южной Корее и Австралии требуют шаровые и шариковые клапаны с номиналом выше 10 000 фунтов на квадратный дюйм и изготовленные из специальных сплавов, которые противостоят водородному растрескиванию. Архитектура малого модульного реактора (МСР) NuScale определяет клапаны для тяжелых условий эксплуатации для связок паровых электролизеров, расширяя влияние ядерных стандартов в водородных проектах. Baker Hughes выделила 643 млн долларов США на НИОКР, ориентированные на водород, в 2024 году, усиливая стремление поставщиков в этот новый уровень спецификаций.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на нефть, сдерживающая CAPEX нефти и газа | -1.4% | Глобально, с концентрацией в Северной Америке и на Ближнем Востоке | Краткосрочный период (≤ 2 лет) |

| Ценовое давление от низкозатратных азиатских поставщиков | -1.1% | Глобально, наиболее выражено в Европе и Северной Америке | Среднесрочный период (2-4 года) |

| Нарушения цепочки поставок сплавов | -0.8% | Глобально, с острым влиянием в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Риски кибербезопасности в умных позиционерах | -0.5% | Глобально, раннее влияние в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на нефть, сдерживающая CAPEX нефти и газа

Колебания товарных цен снижают аппетит к разведке, откладывая проекты трубопроводов и СПГ greenfield, которые в значительной степени зависят от высококачественных клапанов. Австралийские производители энергии отмечают, что страна привлекла только 1,2% глобальных затрат на разведку за пять лет, подчеркивая консервативный инвестиционный климат. Прогноз PETRONAS на 2025-2027 годы повторяет эту осторожность, подчеркивая оптимизацию brownfield над расширением мощностей. Хотя базовое обслуживание поддерживает активную установленную базу, дискреционные расходы короткого цикла остаются под угрозой до улучшения видимости ценообразования.

Ценовое давление от низкозатратных азиатских поставщиков

Региональные производители используют интегрированные сталелитейные заводы и близость к литейным производствам для сжатия структур затрат. KITZ достигла рекордных продаж в размере 166,9 млрд иен (1,15 млрд долларов США) в 2023 финансовом году благодаря конкурентоспособным по цене предложениям в полупроводниковых и водородных применениях. Parker Hannifin предупреждает, что геополитические потрясения ужесточают поставки коррозионно-стойких сплавов, повышая западные входные затраты и расширяя ценовой разрыв. Премиальные игроки отвечают соглашениями об обслуживании, диагностическим программным обеспечением и нишевыми решениями для тяжелых условий эксплуатации, где качество превосходит первоначальную цену.

Анализ сегментов

По типу клапанов: Шаровые клапаны закрепляют микс, в то время как дисковые поворотные конструкции ускоряются

Шаровые клапаны занимали 32% доли рынка контрольных клапанов в 2024 году, отражая их возможности точного дросселирования на нефтеперерабатывающих заводах, химических реакторах и высоконапорных паровых контурах. Их установленная база генерирует существенный вторичный рынок, который благоприятствует запчастям OEM, усиливая привязанность к рынку контрольных клапанов. Шариковые клапаны, предпочитаемые для плотного перекрытия, представляют второй по величине сегмент рынка контрольных клапанов и поддерживают спрос от обязанностей изоляции петель трубопроводов. Дисковые поворотные клапаны регистрируют самый быстрый среднегодовой темп роста 8,9% благодаря компактной конструкции, более низкой стоимости за диаметр и улучшенным профилям уплотнения, которые расширяют их использование в умеренно критических службах. Цифровые позиционеры, встроенные в шаровые и дисковые поворотные корпуса, иллюстрируют растущую конвергенцию механического дизайна с электроникой. Пробковые и диафрагменные клапаны сохраняют нишевую актуальность в обязанностях по шламу и санитарии соответственно, поддерживаемые специфичными для применения материалами, такими как Hastelloy или фторопласты класса USP.

Экономика жизненного цикла склоняется в пользу шаровых конструкций для тяжелых условий эксплуатации с твердосплавными накладками, которые утраивают среднее время между обслуживанием по сравнению с товарными единицами. Одновременно водные коммунальные предприятия выбирают дисковые поворотные клапаны с упругими седлами для оптимизации капитальных бюджетов, продолжая расширять рынок контрольных клапанов за пределы технологических отраслей. Поставщики дифференцируются через аддитивно изготовленные накладки, которые справляются с кавитацией и вскипанием, расширяя проникновение в опреснительные и геотермальные установки. По мере того как проекты энергетического перехода интегрируют водородные процессы и процессы улавливания углерода, шариковые клапаны с металлическими седлами, квалифицированные по API 6A, появляются как жизненно важный карман роста.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии привода: Электрический импульс бросает вызов лидерству пневматического

Пневматические агрегаты сохранили 48% доли рынка контрольных клапанов в 2024 году, поскольку искробезопасность и плотность крутящего момента остаются существенными в переработке углеводородов. Их относительно простой профиль обслуживания поддерживает надежную экосистему запчастей, которая смягчает миграцию к электрическим. Однако электрические приводы прогнозируются для роста на 9,8% до 2030 года, поддерживаемые работой с нулевыми выбросами, расширяющимися номиналами крутящего момента и привлекательностью интегрированной диагностики, которая напрямую вставляется в заводские архитектуры Ethernet. Эта динамика переформирует размер рынка контрольных клапанов для приводов, смещая доходы от компрессоров и воздушных сушилок к модулям мониторинга состояния с поддержкой программного обеспечения.

Гидравлический привод поддерживает ограниченный, но стратегический след в подводных и тяжелых горных работах, где отказоустойчивые пружинные пакеты или электрические с батарейным питанием не справляются. Ручные редукторы сохраняются в циклах низкой нагрузки, но все чаще сопрягаются с датчиками обратной связи по положению для удовлетворения мандатов видимости активов, обусловленных кибербезопасностью. По мере того как облачные историки улучшают обнаружение аномалий, электрические приводы с встроенными процессорами могут выполнять локальную аналитику края, улучшая настройку контуров и снижая среднее время до ремонта. Поставщики, предлагающие общие платы управления для электрических, пневматических и гидравлических линий, получают экономию цепочки поставок, упрощая обучение пользователей.

По отрасли конечного потребителя: Обновление инфраструктуры повышает водные применения

Нефть и газ составляли 29,5% размера рынка контрольных клапанов в 2024 году, поддерживаемые устранением узких мест среднего звена и расширением терминалов экспорта СПГ в Северной Америке и Катаре. Однако сегмент воды и сточных вод лидирует в росте на 10,1% среднегодового темпа роста до 2030 года, поскольку муниципалитеты развертывают умные сети. Коммунальные предприятия в Теннесси, Калифорнии и Техасе коллективно выдали заявки на электронно управляемые дисковые поворотные клапаны диаметром свыше 60 дюймов для снижения потоков без доходов, укрепляя привлекательность сектора к крупнокалиберным продуктам.

Химические и нефтехимические операторы поддерживают стабильные заказы с устранением узких мест brownfield в Китае и Индии, где добавления мощностей для оксида пропилена и аммиака стимулируют спрос на коррозионно-стойкие стали. Модернизации производства электроэнергии, включая демонстрационные установки МСР, импортируют требования тяжелых условий эксплуатации, которые повышают средние продажные цены. Предприятия пищевой, напитков и фармацевтической промышленности приоритизируют диафрагменные и асептические клапаны, в то время как металлы и горнодобыча продолжают определять прочные пробковые конструкции, облицованные карбидом вольфрама для абразивных шламов. Конвергенция целей ESG и цифрового обслуживания заставляет все отрасли определять умные позиционеры как стандарт, поднимая содержание программного обеспечения на клапан.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалам: Сталь доминирует, поскольку пластики набирают долю

Стальные сплавы захватили 41% доходов в 2024 году из-за прочности и температурной толерантности в углеводородных, энергетических и химических контурах. В рамках этого сегмента спрос растет на дуплексные и супераустенитные марки, которые противостоят коррозионному растрескиванию под напряжением в аминных и сероводородных службах, тенденция, которая повышает средние материальные затраты на рынке контрольных клапанов. Чугунные корпуса обслуживают низконапорное водораспределение по выгодной цене, но сталкиваются с постепенным замещением эпоксидно-облицованной углеродистой сталью, поскольку коммунальные предприятия стремятся к более длительным гарантийным периодам.

Пластиково-облицованные и цельнопластиковые клапаны ускоряются на 7,2% среднегодового темпа роста, поскольку достижения фторполимеров повышают максимальные рабочие температуры. Клапаны из ПВДФ теперь справляются с рассолами 150 °C при добыче лития, вырезая новые ниши. Титановые и никелевые марки на основе сплавов поддерживают небольшой, но прибыльный спрос в морских верхних строениях и производстве хлора, где хлоридное коррозионное растрескивание под напряжением является острым. Геополитическое трение вокруг поставок никеля увеличивает время выполнения заказов, побуждая OEM-производителей к двойному получению литья и совместной разработке маршрутов аддитивного производства для обеспечения критических материалов.

Географический анализ

АТР, представляющий 38,2% продаж 2024 года, объединяет непревзойденный объем с самым быстрым среднегодовым темпом роста 7,9% до 2030 года. Крупномасштабные нефтехимические комплексы на восточном побережье Китая и национальная водородная миссия Индии стоимостью 2,4 млрд долларов США переводятся напрямую в закупки высоконапорных шаровых и шариковых клапанов. Расширение СПГ в Юго-Восточной Азии укрепляет базовый спрос, в то время как государственные коммунальные предприятия в Индонезии и Вьетнаме используют многостороннее финансирование для модернизации водоочистки, поддерживая сбалансированный микс клапанов.

Северная Америка остается инновационным ядром, где строгие правила по выбросам, цифровые модернизации и пилотные проекты МСР стимулируют принятие премиальных продуктов. Американский нефтяной институт ожидает от 1,06 до 1,34 триллиона долларов США инвестиций в нефтегазовую инфраструктуру до 2035 года, закрепляя объемы трубопроводных клапанов. Программы обновления инфраструктуры, такие как пятилетняя водная инициатива Лос-Анджелеса стоимостью 6,3 млрд долларов США, питают постоянные доходы вторичного рынка для умных дисковых поворотных и пробковых клапанов.

Европа позиционирует экологическое соответствие в авангарде, ускоряя электрификацию привода и благоприятствуя системам уплотнения штока с низкой утечкой. Проекты продления срока службы ядерных объектов во Франции и Великобритании способствуют спросу на клапаны для тяжелых условий эксплуатации, в то время как немецкие коридоры зеленого водорода определяют нержавеющие клапаны с водородными барьерами проницаемости. Ближний Восток и Африка используют углеводородные денежные потоки для финансирования опреснения и проектов воды на солнечной энергии, принимая коррозионно-стойкие дуплексные дисковые поворотные клапаны. Латинская Америка, хотя и меньше, выигрывает от CAPEX медной добычи в Чили и Перу, где высоконапорные шламовые клапаны компенсируют циклическую волатильность нефтяных доходов.

Конкурентная среда

Глобальные поставки остаются умеренно фрагментированными; топ-10 поставщиков составляют менее 25% доли рынка контрольных клапанов, позволяя региональным специалистам и нишевым производителям для тяжелых условий эксплуатации процветать. Emerson, Flowserve и Baker Hughes командуют ведущими позициями через установленную базу, услуги жизненного цикла и вертикально интегрированные портфолио привода. Встроенная аналитика Emerson и платформы цифрового двойника дали 26,6% маржи EBITA в ее сегменте Final Control в Q1 2025, подчеркивая прибыльность программно-дополненного оборудования.

Стратегическая консолидация ускоряется. Слияние всех акций между Chart Industries и Flowserve в июне 2025 года создает предприятие стоимостью 19 млрд долларов США с дополнительными криогенными, СПГ и портфолио управления потоком, нацеленными на 300 млн долларов США ежегодной синергии через рычаг закупок и перекрестные продажи. Эта сделка отвечает на растущее ценовое давление от азиатских поставщиков и капиталоемкость разработки водородных технологий.

Азиатские производители, возглавляемые KITZ, эскалируют конкурентную интенсивность: чистые продажи за 2023 финансовый год выросли до 166,9 млрд иен (1,15 млрд долларов США), подчеркивая добавления мощностей в полупроводниковых и водородных клапанах. Западные действующие лица отвечают соглашениями вторичного рынка, которые объединяют запчасти, удаленную диагностику и KPI, основанные на производительности, преобразуя транзакционные продажи в повторяющиеся доходы. Специалисты по тяжелым условиям эксплуатации, поддержанные аддитивным производством облицовок Stellite, командуют премиальным ценообразованием в горнодобыче, геотермальных и нишах МСР, где риск отказа превосходит первоначальную стоимость.

Продолжить исследование

Лидеры индустрии контрольных клапанов

-

Emerson Electric Co.

-

Flowserve Corporation

-

Baker Hughes (Cameron)

-

Valmet (Metso)

-

IMI plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Chart Industries и Flowserve объявили о слиянии всех акций равных, создавая предприятие стоимостью 19 млрд долларов США, сосредоточенное на промышленных технологиях процессов. Руководство нацеливается на 300 млн долларов США ежегодной экономии затрат и расширенный охват в СПГ, водороде и водоочистке.

- Апрель 2025: Flowserve сообщила о доходах Q1 2025 в размере 1,14 млрд долларов США, увеличении на 5% год к году, с заказами вторичного рынка, достигающими 690 млн долларов США, и ядерными заказами, превышающими 100 млн долларов США третий прямой квартал.

- Февраль 2025: Emerson опубликовала продажи Final Control Q1 2025 в размере 976 млн долларов США и маржу EBITA 26,6%, отражающие устойчивый спрос на процессы и гибридные рынки.

- Январь 2025: Агентство по охране окружающей среды США окончательно утвердило платы за выбросы метана в размере 900 долларов США за метрическую тонну для объектов, превышающих пороги, стимулируя немедленный спрос на электрические приводы с низкими выбросами и усовершенствованные технологии уплотнения.

Объем отчета о глобальном рынке контрольных клапанов

Контрольный клапан манипулирует движущейся жидкостью, такой как вода, пар, газ или химические соединения, для компенсации нарушений нагрузки и поддержания регулируемой переменной процесса как можно ближе к желаемой уставке. Контрольные клапаны являются наиболее важной частью любого контура управления процессом, поскольку они критически важны для общей производительности процесса, особенно когда надежность и производительность являются основными целями.

Рынок контрольных клапанов сегментирован по типу (шаровой, шариковый, дисковый поворотный, пробковый, диафрагменный и другие типы клапанов), отрасли конечного потребителя (нефть и газ, химическая, нефтехимическая и удобрения, энергетика и электроэнергетика, водоочистка и очистка сточных вод, металлы и горнодобыча, пищевая и напитки, фармацевтическая, целлюлоза и бумага, и другие отрасли конечного потребителя) и географии (Северная Америка [Соединенные Штаты и Канада], Европа [Великобритания, Германия, Франция, Италия и остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, Южная Корея и остальная часть Азиатско-Тихоокеанского региона], и остальной мир). Размеры рынка и прогнозы предоставляются в денежном выражении (долл. США) для всех вышеуказанных сегментов.

| Шаровой |

| Шариковый |

| Дисковый поворотный |

| Пробковый |

| Диафрагменный |

| Другие типы клапанов |

| Пневматический |

| Гидравлический |

| Электрический |

| Ручной |

| Нефть и газ |

| Химическая, нефтехимическая и удобрения |

| Энергетика и электроэнергетика |

| Водоочистка и очистка сточных вод |

| Металлы и горнодобыча |

| Пищевая и напитки |

| Фармацевтическая |

| Целлюлоза и бумага |

| Другие отрасли |

| Сталь |

| Чугун |

| На основе сплавов |

| Пластик (ПВХ, ПП, ПВДФ) |

| Другие материалы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| АТР | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Остальная часть АТР | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу клапанов | Шаровой | |

| Шариковый | ||

| Дисковый поворотный | ||

| Пробковый | ||

| Диафрагменный | ||

| Другие типы клапанов | ||

| По технологии привода | Пневматический | |

| Гидравлический | ||

| Электрический | ||

| Ручной | ||

| По отрасли конечного потребителя | Нефть и газ | |

| Химическая, нефтехимическая и удобрения | ||

| Энергетика и электроэнергетика | ||

| Водоочистка и очистка сточных вод | ||

| Металлы и горнодобыча | ||

| Пищевая и напитки | ||

| Фармацевтическая | ||

| Целлюлоза и бумага | ||

| Другие отрасли | ||

| По материалам | Сталь | |

| Чугун | ||

| На основе сплавов | ||

| Пластик (ПВХ, ПП, ПВДФ) | ||

| Другие материалы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| АТР | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Остальная часть АТР | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка контрольных клапанов?

Рынок контрольных клапанов оценивается в 8,30 млрд долларов США в 2025 году и, по прогнозам, достигнет 12,70 млрд долларов США к 2030 году.

Какой регион доминирует в глобальном спросе?

АТР лидирует с 38,2% доходов в 2024 году и также является самым быстрорастущим регионом, расширяясь со среднегодовым темпом роста 7,9% до 2030 года.

Почему электрические приводы набирают популярность над пневматическими агрегатами?

Электрические приводы устраняют фугитивные выбросы, соответствуют новым регулированиям платы за метан и встраивают диагностику, которая снижает затраты на обслуживание, ведя к среднегодовому темпу роста 9,8% до 2030 года.

Какой сегмент конечного потребителя растет быстрее всего?

Водоочистка и очистка сточных вод расширяется со среднегодовым темпом роста 10,1% до 2030 года, стимулируемая крупномасштабными обновлениями инфраструктуры в Северной Америке и АТР.

Последнее обновление страницы: