Размер и доля рынка шаровых кранов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.09 Миллиардов долларов США |

| Размер Рынка (2030) | 15.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.70% CAGR |

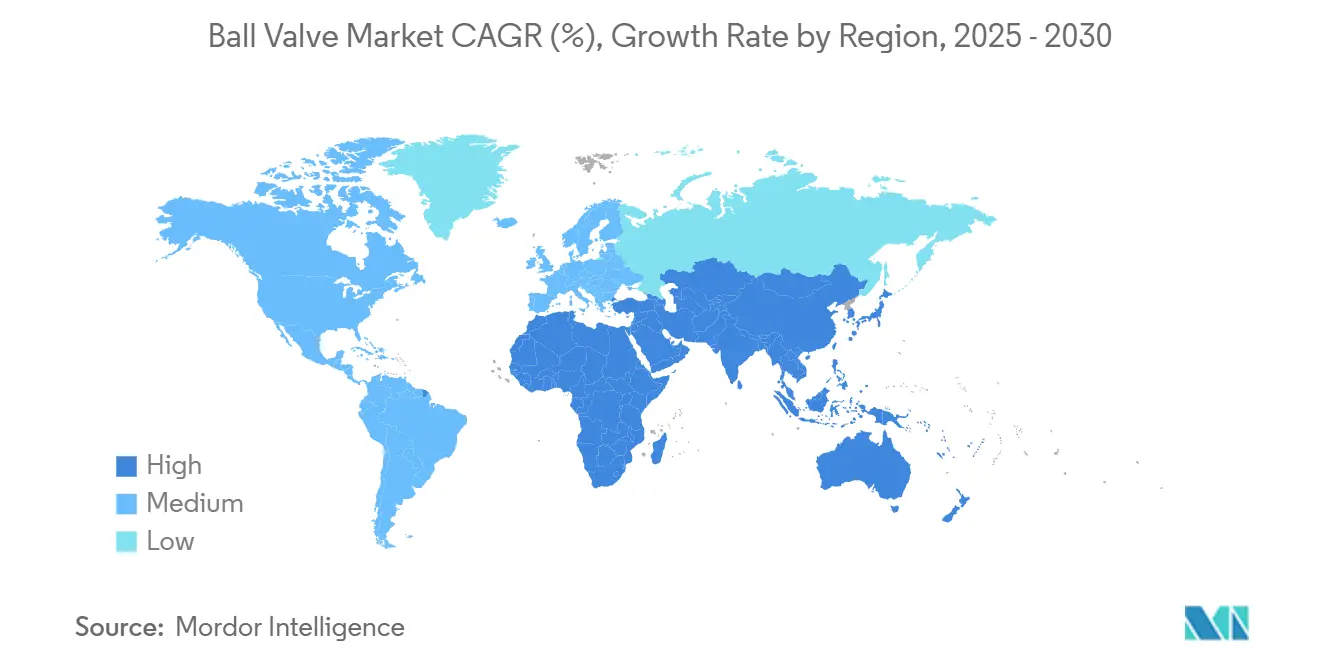

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

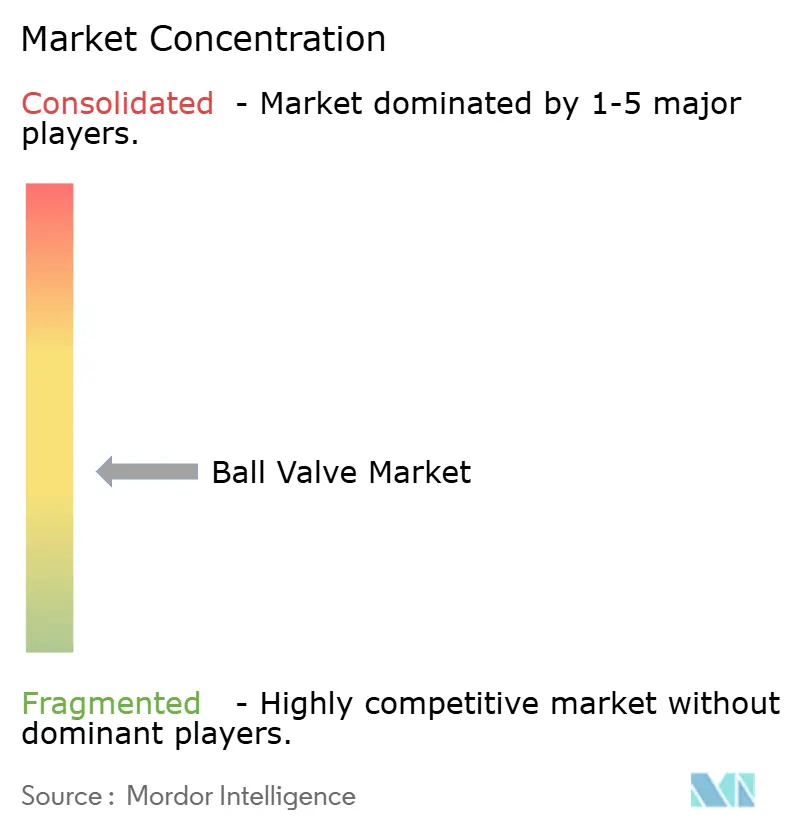

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка шаровых кранов от Mordor Intelligence

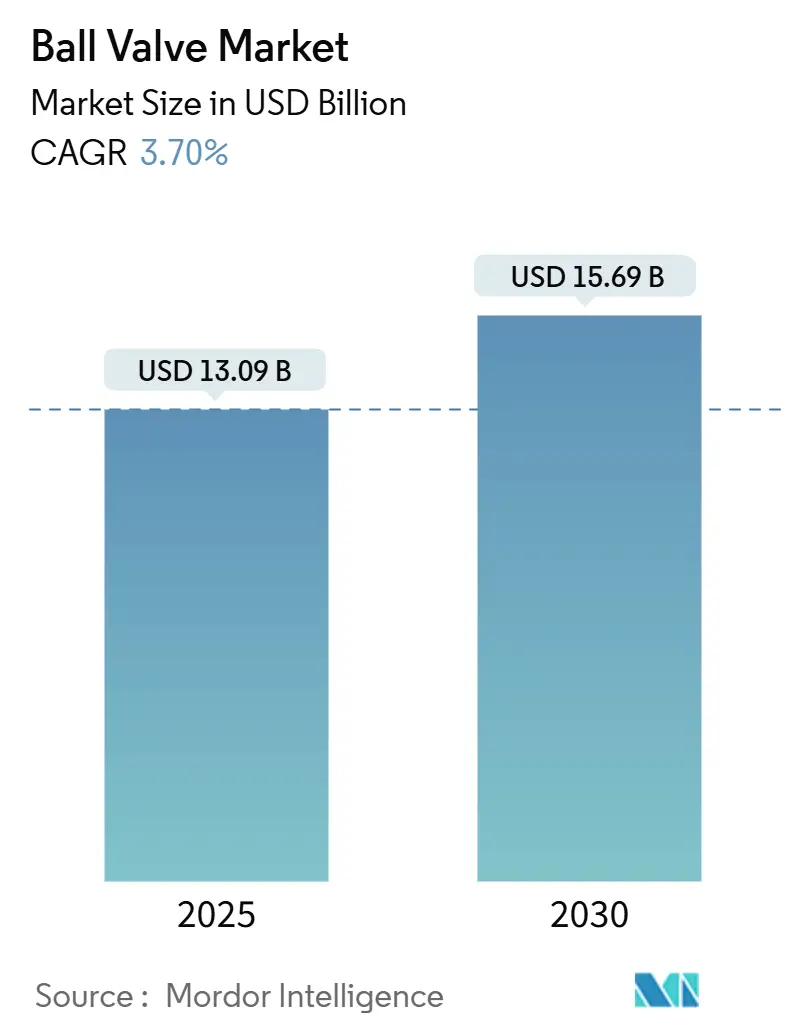

Рынок шаровых кранов достиг 13,09 млрд долл. США в 2025 году и, согласно прогнозам, будет развиваться со среднегодовым темпом роста 3,7%, увеличив доходы до 15,69 млрд долл. США к 2030 году. Перспективы подтверждают стабильный рост, поддерживаемый спросом, который отражает темпы глобальной модернизации инфраструктуры, а не циклический бум. Широкомасштабное строительство объектов сжиженного природного газа (СПГ) в Азии, регулятивное давление по сокращению утечек в экономиках, основанных на углеводородах, и ускоренная цифровизация водоканалов являются основными силами, укрепляющими долгосрочный спрос на клапаны. Владельцы проектов отдают приоритет целостности компонентов, соблюдению требований безопасности и низким выбросам в течение жизненного цикла, что усиливает предпочтение премиальных шаровых кранов перед более дешевыми заменителями. В то же время узкие места в цепочках поставок специальных поковок и волатильные цены на нержавеющую сталь сдерживают краткосрочную прибыльность, особенно для азиатских производителей среднего уровня.

Ключевые выводы отчета

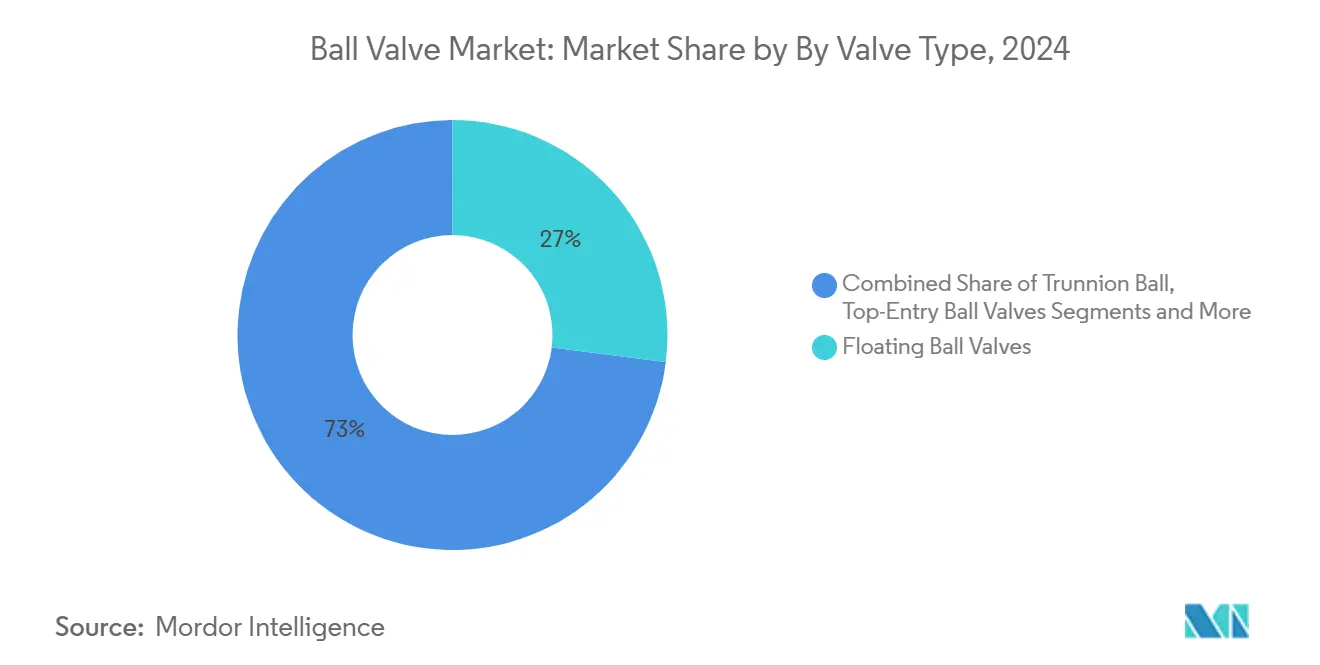

- По типу клапана плавающие шаровые краны удерживали 27% доли рынка шаровых кранов в 2024 году, в то время как криогенные конструкции идут к среднегодовому темпу роста 6,4% до 2030 года.

- По материалу углеродистая сталь захватила 32% доли рынка шаровых кранов в 2024 году; материалы на основе сплавов расширяются со среднегодовым темпом роста 5,2% до 2030 года.

- По размеру клапана класс 1"-6" лидировал с долей 34% размера рынка шаровых кранов в 2024 году, в то время как блоки свыше 50" готовы расти на 6,7% в год до 2030 года.

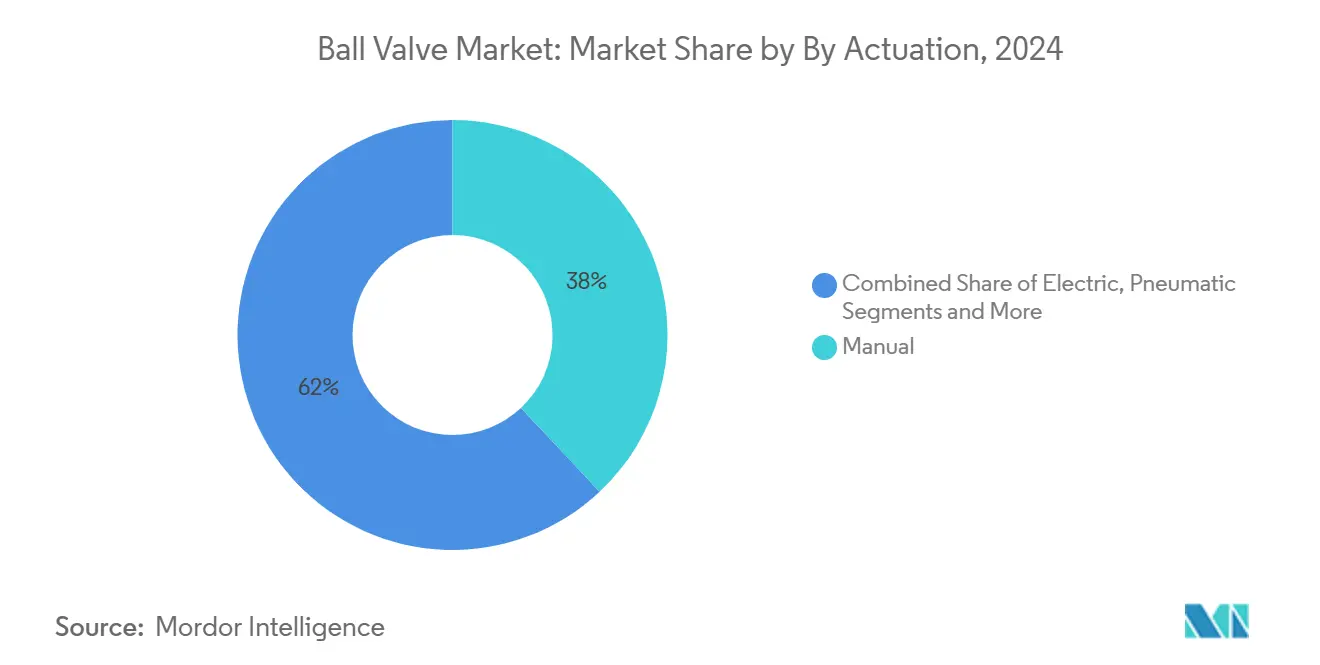

- По приводу ручные устройства составляли 38% доли размера рынка шаровых кранов в 2024 году; электрические приводы представляют самый быстрый трек со среднегодовым темпом роста 6,3%.

- По конечному пользователю нефть и газ остались крупнейшим потребителем с долей 21% в 2024 году; водоснабжение и водоочистка готовы зарегистрировать среднегодовой темп роста 6,1% до 2030 года.

- По регионам Азия доминировала на рынке шаровых кранов с 31% доходов в 2024 году; Ближний Восток прогнозируется для поддержания роста со среднегодовым темпом роста 5,1% до 2030 года.

Тенденции и аналитика глобального рынка шаровых кранов

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Ускоренное расширение инфраструктуры СПГ в развивающихся странах Азиатско-Тихоокеанского региона | +0.8% | Ядро АСЕАН, распространение в Южную Азию | Среднесрочный период (2-4 года) |

| Растущее внедрение шаровых кранов для тяжелых условий эксплуатации в проектах водорода и CCS по всей Европе | +0.6% | Ядро ЕС, Великобритания, Норвегия | Долгосрочный период (≥ 4 лет) |

| Североамериканские мандаты модернизации активов среднего потока стимулируют спрос на замену | +0.5% | Северная Америка, отдельные канадские провинции | Краткосрочный период (≤ 2 лет) |

| Быстрая цифровизация водоканалов стимулирует модернизацию умных шаровых кранов в странах Северной Европы | +0.3% | Скандинавские страны, отдельные рынки ЕС | Среднесрочный период (2-4 года) |

| Всплеск развертывания FPSO увеличивает потребление криогенных шаровых кранов в Бразилии и Западной Африке | +0.4% | Бразилия, морские районы Западной Африки | Среднесрочный период (2-4 года) |

| Регулятивное давление на клапаны с низким уровнем выбросов на Ближнем Востоке | +0.2% | Ядро Ближнего Востока, отдельные государства ССАГПЗ | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоренное расширение инфраструктуры СПГ в развивающихся странах Азиатско-Тихоокеанского региона

Азиатские правительства рассматривают СПГ как немедленный путь к укреплению энергетической безопасности и сокращению зависимости от угля. Рост мирового экспортного потенциала СПГ на 18% в 2025 году, в основном направленного на азиатские импортные терминалы, увеличивает спрос на криогенные шаровые краны, рассчитанные на -162 °C. Эти блоки должны гарантировать герметичное уплотнение метана на протяжении всего цикла сжижения, транспортировки и регазификации, что благоприятствует поставщикам с глубокими металлургическими знаниями и валидированными записями испытаний при низких температурах. Зависимые от импорта рынки, такие как Вьетнам и Филиппины, не имеющие трубопроводных сетей, развертывают плавучие склады и регазификационные установки, которые специфицируют премиальные криогенные клапаны с цапфой. Это требование поднимает средние продажные цены и изолирует ведущих поставщиков от риска замещения, укрепляя прибыльный рост рынка шаровых кранов.[1]Institute for Energy Economics and Financial Analysis, "Global LNG Outlook 2024-2028," ieefa.org

Растущее внедрение шаровых кранов для тяжелых условий эксплуатации в проектах водорода и CCS по всей Европе

План ЕС по производству 10 млн т возобновляемого водорода к 2030 году требует трубопроводов и сетей хранения, которые могут выдерживать давление свыше 700 бар, избегая при этом водородного растрескивания. Дуплексные и супердуплексные сплавы переходят в основное производство для удовлетворения этих механических требований и коррозионных вызовов сверхкритического CO₂ в линиях улавливания и хранения углерода (CCS). Производители, которые сертифицируют материалы в соответствии с развивающимися стандартами водорода, пользуются преимуществом первопроходца, поскольку владельцы заводов ищут проверенную документацию по безопасности перед заключением контрактов. Эта тенденция закрепляет роль Европы как технологического полигона и расширяет премиальный сегмент рынка шаровых кранов.

Североамериканские мандаты модернизации активов среднего потока стимулируют спрос на замену

Трубопроводы, построенные в 1970-х годах, приближаются к концу проектного срока службы, и регуляторы теперь требуют модернизированные клапаны, интегрирующие мониторинг в реальном времени. Расходы на трубы, клапаны и фитинги (PVF) в США и Канаде вырастут до 42,5 млрд долл. США в 2025 году. Операторы делают упор на надежность и превосходное уплотнение, а не на цену за единицу, что повышает маржу на проектах замены. Цифровая диагностика клапанов, согласованная с федеральными правилами обнаружения утечек, формирует основной критерий закупок и стимулирует внедрение интеллектуальных электрических приводов deloitte.com. Однако хронический дефицит поковок растянул сроки поставки свыше 30 недель, заставляя некоторые проекты рассматривать альтернативы пробковых клапанов в менее критичных службах.

Быстрая цифровизация водоканалов стимулирует модернизацию умных шаровых кранов в странах Северной Европы

Скандинавские коммунальные предприятия используют модернизацию интернета вещей (IoT) для управления потерями в распределительных сетях. Скандинавские пилотные программы показывают снижение коэффициентов утечек с 30% до 10% после полной автоматизации, подтверждая ценностное предложение для подключенных клапанов. Аналитика искусственного интеллекта (ИИ), встроенная в платформы диспетчерского управления и сбора данных (SCADA), предсказывает схемы износа и планирует техническое обслуживание до отказа, снижая эксплуатационные расходы. Экономическое обоснование наиболее убедительно в экономиках с высокими трудозатратами, где полевые инспекции дороги. Опыт влияет на муниципальные коммунальные предприятия по всей континентальной Европе, масштабируя спрос на модернизируемые комплекты приводов, которые превращают устаревшие шаровые краны в сетевые активы.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЯ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Продолжительные сроки поставки из-за глобальных ограничений мощности ковки | -0.4% | Глобально, остро в специализированных сплавах | Краткосрочный период (≤ 2 лет) |

| Высокие капитальные затраты на клапаны с металлическими седлами в абразивных горнодобывающих применениях | -0.2% | Регионы с интенсивной добычей полезных ископаемых по всему миру | Среднесрочный период (2-4 года) |

| Растущее предпочтение пробковых и дисковых клапанов в компактных системах HVAC | -0.3% | Глобально, сконцентрировано на городских рынках | Долгосрочный период (≥ 4 лет) |

| Волатильные цены на нержавеющую сталь подрывают маржу азиатских производителей второго уровня | -0.2% | Азиатско-Тихоокеанский регион, отдельные развивающиеся рынки | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Продолжительные сроки поставки из-за глобальных ограничений мощности ковки

Десятилетие консолидации поставщиков оставило лишь горстку открытых штамповочных производств, способных производить заготовки большого диаметра из никелевого сплава. Одновременный спрос от авиакосмической и энергетической отраслей увеличивает напряжение мощностей, при этом циклы поставки растягиваются до 24-32 недель против исторического окна 12-16 недель. Владельцы проектов теперь встраивают буферные запасы или принимают альтернативные стили клапанов, если риск графика превышает техническую выгоду. Некоторые OEM-производители проводят вертикальную интеграцию, но потребности в капитале и сроки квалификации задерживают облегчение до конца десятилетия.[2]Supply House Times, "State of the industrial PVF market," supplyht.com

Высокие капитальные затраты на клапаны с металлическими седлами в абразивных горнодобывающих применениях

Шаровые краны с металлическими седлами, использующие вставки из карбида вольфрама или керамики, обеспечивают длительный срок службы в шламовых линиях, но могут стоить в четыре раза дороже версий с мягкими седлами. Многие рудники, сталкивающиеся с волатильными ценами на сырьевые товары, выбирают более дешевые клапаны, принимая более высокую частоту технического обслуживания. Этот компромисс сдерживает внедрение в регионах с ограниченными денежными средствами, даже несмотря на то, что общая стоимость владения благоприятствует премиальным конструкциям в удаленных операциях или операциях глубоких шахт.

Сегментный анализ

По типу клапана: криогенные применения стимулируют инновации

Размер рынка шаровых кранов для плавающих конструкций зарегистрировал 27% доходов в 2024 году, что обусловлено их адаптируемостью в нефтеперерабатывающих, водных и общего назначения службах. Криогенные шаровые краны, хотя и нишевые, растут со среднегодовым темпом роста 6,4%, поскольку терминалы СПГ и экспортные узлы водорода требуют гарантированного уплотнения до -162 °C. Конечные пользователи делают упор на седла с нулевой утечкой и штоки, защищенные от выдувания, валидированные с помощью гелиевого масс-спектрометрического тестирования, стандарта, который повышает барьеры входа и поддерживает реализацию премиальных цен.

Аддитивно изготовленные каналы потока, теперь проверенные в подводных пилотах, снижают вес и перепад давления в полностью сварных корпусах. Между тем орбитальные и с подъемным штоком варианты сохраняют срок службы седла там, где дроссельная служба повредила бы обычные плавающие клапаны. Вместе эти разработки диверсифицируют продуктовые портфели и расширяют функциональный охват, сохраняя актуальность шаровых кранов даже на рынках, исследующих альтернативы дисковых или пробковых клапанов.[3]OnePetro, "Egina Deep Water Development: Isolation Barrier Valve Case Study," onepetro.org

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: инновации в сплавах отвечают требованиям водорода

Углеродистая сталь удерживала 32% доли размера рынка шаровых кранов в 2024 году благодаря своему благоприятному соотношению прочности к стоимости в трубопроводах и промышленных коммуналах. Проекты водорода теперь отдают предпочтение корпусам на основе сплавов с супердуплексными или аустенитными марками для сопротивления охрупчиванию, повышая спрос на сплавы со среднегодовым темпом роста 5,2%. Дуплексные марки также открывают более высокие допустимые номинальные давления, позволяя инженерам трубопроводов уменьшать размеры схем и экономить капитальные затраты.

Волатильность цен на нержавеющую сталь подталкивает OEM-производителей к квалификации двойных сертифицированных марок, которые соответствуют как требованиям 304L, так и 316L, упрощая гибкость закупок. Аддитивное производство вводит функционально градиентные материалы, где матрицы с высоким содержанием никеля укрепляют зоны седел, в то время как углеродистая сталь доминирует во внешних оболочках, оптимизируя общую стоимость.

По размеру клапана: применения большого диаметра командуют премией

Клапаны 1"-6" обеспечили 34% доходов 2024 года, но сталкиваются со скромным ростом, поскольку промышленный базовый спрос стабилизируется. Блоки свыше 50" показывают среднегодовой темп роста 6,7%, поскольку экспортные поезда СПГ и морские райзеры масштабируют диаметр для перемещения больших объемов газа. Эти клапаны требуют специально построенных обрабатывающих центров и глубокого растачивания отверстий, ограничивая глобальные поставки менее чем 10 сертифицированными мастерскими.

Вес определяет экономику установки; таким образом, дизайнеры принимают кованые барные секции с профилями стенок, оптимизированными методом конечных элементов, которые снижают массу без понижения номинала разрыва. Автоматизированное фазированное ультразвуковое тестирование стало стандартом для обеспечения бездефектных поковок. Рынок шаровых кранов выигрывает через богатые стоимостью заказы, даже если объемы низки по сравнению с категориями среднего размера.

По приводу: электрические системы получают интеллектуальную интеграцию

Ручные редукторы все еще доминируют на рынке шаровых кранов, претендуя на 38% отгрузок 2024 года, поскольку они подходят для применений с минимальным циклированием и присутствием оператора на месте. Электроприводные блоки развиваются со среднегодовым темпом роста 6,3%, поскольку цифровые архитектуры заводов требуют замкнутого управления и предиктивного обслуживания. Модернизированная прошивка теперь встраивает HART, Modbus и PROFINET в одной плате, облегчая интеграцию с распределенными системами управления.

Комплекты на солнечных батареях с батарейным питанием расширяют использование в удаленных клапанных станциях, в то время как облачная аналитика прогнозирует тенденции крутящего момента штока, которые сигнализируют об износе уплотнения. Пневматические приводы сохраняют нишу в зонах взрывоопасности; гидравлические цилиндры управляют службой быстрого хода аварийного отключения. Результатом является более гетерогенная смесь приводов, которая углубляет потенциал доходов от сервиса по всей отрасли шаровых кранов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отраслям конечного пользователя: водоканалы лидируют в переходе роста

Нефть и газ внесли 21% доходов 2024 года, но отстают от будущего роста, поскольку upstream бюджеты все больше диверсифицируются в углеродно-эффективные предприятия. Агентства водоснабжения и водоочистки будут расширять расходы со среднегодовым темпом роста 6,1%, поскольку регулятивные цели по непроизводственной воде заставляют коммунальные предприятия модернизировать клапаны и телеметрию. Доказательства из скандинавских пилотных городов показывают трехкратное сокращение утечек, мотивируя капитальные ассигнования, несмотря на ограниченные муниципальные бюджеты.

Химические производители заказывают клапаны из высоколегированных материалов для коррозионных потоков; горнодобывающие операции взвешивают премиальные металлические седла против ограничений капитальных затрат, но склоняются к модернизации металлических седел в изолированных участках, где простой дорогостоящий. Предприятия пищевой, напитковой и фармацевтической промышленности специфицируют санитарные внутренности и отслеживаемые сплавы, добавляя управляемую документацией стоимость рынку шаровых кранов.

Географический анализ

Азия составила 31% доходов рынка шаровых кранов в 2024 году, подталкиваемая китайским промышленным ростом и импортными терминалами СПГ Юго-Восточной Азии. Правительственная политика, которая мандатирует более чистый энергетический микс, поддерживает устойчивые закупки клапанов. Схема Индии 'Сделано в Индии' способствует отечественному производству клапанов, но все еще полагается на импортную арматуру для тяжелых условий эксплуатации для водородных пилотов. Япония и Южная Корея отдают приоритет высокопроизводительным сплавам для нишевых химических процессов, поддерживая технологическую премию в региональной торговле.

Ближний Восток является самым быстрорастущим кластером, прогнозирующим среднегодовой темп роста 5,1% до 2030 года, поскольку операторы модернизируют клапаны с низким уровнем выбросов на устаревших месторождениях и строят мега-поезда СПГ на зеленых полях. Одно только расширение Северного месторождения Катара требует тысяч криогенных блоков, в то время как Saudi Aramco развертывает интеллектуальные приводы по газосборным сетям для удовлетворения целей по интенсивности метана. Транзитные амбиции Турции также переводятся в заказы на клапаны большого диаметра для трубопроводов.

Северная Америка сохраняет значительную долю благодаря мандатам замены среднего потока. Системы сбора сланцевого газа нуждаются в шаровых кранах высокого давления, устойчивых к кислым газам. Линии канадских нефтяных песков требуют седел с твердым покрытием для управления абразией битума. Мексика, открывающая свой энергетический рынок, импортирует сертифицированные по API 6D клапаны для трубопроводов экспортного класса. Климатическое регулирование стимулирует внедрение сертифицированных по ISO-15848-1 продуктов, добавляя дополнительные требования, которые благоприятствуют устоявшимся брендам.

Конкурентная среда

Отраслевая структура умеренно концентрированная. Emerson, Flowserve и Schlumberger объединяют широкие портфели, присутствие на вторичном рынке и глобальные сервисные базы для закрепления премиальных проектных наград. Технологическая дифференциация теперь сосредотачивается на цифровых двойниках клапанов, передовых сплавах и интегрированных пакетах для тяжелых условий эксплуатации, а не на простом производственном масштабе.

Активность поглощений изменяет продуктовую широту. Покупка MOGAS компанией Flowserve за 290 млн долл. США удвоила ее экспозицию в горнодобывающей промышленности, подчеркивая стратегию поглощения нишевых инноваторов, а не внутренней разработки flowserve.com. IMI plc обеспечила контракты Северного моря по борьбе с помпажом, сочетая аддитивно изготовленные внутренности с проприетарными элементами управления сопротивлением, выделяя материал и инновации путей потока как рыночные рычаги.

Поставщики второго уровня в Азии сталкиваются с препятствиями по стоимости, поскольку всплески цен на нержавеющую сталь не могут быть переданы в тендерах на экспорт с фиксированной ценой. Некоторые поднимаются по цепочке стоимости, получая сертификации ISO-15848-1 и формируя союзы со специалистами по приводам для предложения полных пакетов. Конкурентное давление также возникает от производителей дисковых и пробковых клапанов, входящих на рынок шаровых кранов с компактными конструкциями, которые решают пространственные ограничения HVAC, но все еще удовлетворяют умеренным потребностям в давлении.

Лидеры отрасли шаровых кранов

-

Emerson Electric Co.

-

Flowserve Corporation

-

Schlumberger (Cameron)

-

IMI plc

-

Kitz Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Heap and Partners спроектировала и изготовила 12 своих шаровых кранов с цапфой Phase для кампании технического обслуживания Serica Energy в этом году на объектах месторождения Брюс в британском секторе Северного моря. 16-дюймовые клапаны были самыми крупными, произведенными компанией, весящими менее четырех метрических тонн.

- Февраль 2025: Американский институт нефти выпустил отчет о международном использовании стандартов API 2025, подчеркивающий 20% рост глобальных регулятивных ссылок на стандарты API, с выявлением 1395 общих ссылок в международных законах и регулированиях. Это расширение указывает на растущую стандартизацию в спецификациях клапанов и требованиях к качеству на глобальных рынках.

- Январь 2025: Американский институт нефти опубликовал стандарт первого издания API Recommended Practice 697, предоставляющий всестороннее руководство по инспекции и ремонту насосов, который включает связанные процедуры технического обслуживания клапанов. Стандарт направлен на повышение безопасности, снижение выбросов и улучшение операций в применениях нефтяной и газовой промышленности.

- Ноябрь 2024: Emerson Electric сообщила о 13% росте чистых продаж до 4619 млн долл. США за 4-й квартал 2024 года с сильными показателями в сегменте Final Control, который включает продукты шаровых кранов. Компания ожидает рост чистых продаж на 3,5%-5,5% за полный 2025 год, указывающий на продолжающийся импульс в решениях автоматизации.

Область применения глобального отчета по рынку шаровых кранов

Шаровой кран - это сферическое запорное устройство, которое контролирует поток и давление жидкостей и газов в системе. Эти четвертьоборотные клапаны используют полый, перфорированный и поворотный шар для управления потоком через него.

Рынок шаровых кранов сегментирован по материалу (чугун, сталь, на основе сплавов), отрасли конечного пользователя (нефть и газ, химикаты, водоснабжение и водоочистка, энергетика, пищевая и напитковая промышленность, фармацевтика) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении в долл. США для всех вышеуказанных сегментов.

| Плавающие шаровые краны |

| Шаровые краны с цапфой |

| Шаровые краны с подъемным штоком / орбитальные |

| Шаровые краны с верхним входом |

| Полностью сварные шаровые краны |

| Криогенные шаровые краны |

| Углеродистая сталь |

| Нержавеющая сталь |

| Чугун / ковкий чугун |

| На основе сплавов (дуплексные, инконель, хастеллой) |

| Бронза и латунь |

| Другие материалы |

| До 1" (DN 25) |

| 1" - 6" |

| 6" - 25" |

| 25" - 50" |

| Свыше 50" |

| Ручной |

| Электрический |

| Пневматический |

| Гидравлический |

| Электрогидравлический |

| Нефть и газ |

| Химикаты и нефтехимия |

| Водоснабжение и водоочистка |

| Производство электроэнергии |

| Горнодобывающая промышленность и металлы |

| Пищевая и напитковая промышленность |

| Фармацевтика и биотехнология |

| HVAC и холодильная техника |

| Целлюлозно-бумажная промышленность |

| Другие отрасли |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу клапана | Плавающие шаровые краны | |

| Шаровые краны с цапфой | ||

| Шаровые краны с подъемным штоком / орбитальные | ||

| Шаровые краны с верхним входом | ||

| Полностью сварные шаровые краны | ||

| Криогенные шаровые краны | ||

| По материалу | Углеродистая сталь | |

| Нержавеющая сталь | ||

| Чугун / ковкий чугун | ||

| На основе сплавов (дуплексные, инконель, хастеллой) | ||

| Бронза и латунь | ||

| Другие материалы | ||

| По размеру клапана | До 1" (DN 25) | |

| 1" - 6" | ||

| 6" - 25" | ||

| 25" - 50" | ||

| Свыше 50" | ||

| По приводу | Ручной | |

| Электрический | ||

| Пневматический | ||

| Гидравлический | ||

| Электрогидравлический | ||

| По отрасли конечного пользователя | Нефть и газ | |

| Химикаты и нефтехимия | ||

| Водоснабжение и водоочистка | ||

| Производство электроэнергии | ||

| Горнодобывающая промышленность и металлы | ||

| Пищевая и напитковая промышленность | ||

| Фармацевтика и биотехнология | ||

| HVAC и холодильная техника | ||

| Целлюлозно-бумажная промышленность | ||

| Другие отрасли | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка шаровых кранов и прогнозируемый рост?

Рынок составляет 13,09 млрд долл. США в 2025 году и, по оценкам, достигнет 15,69 млрд долл. США к 2030 году, отражая среднегодовой темп роста 3,7%.

Какой регион лидирует на рынке шаровых кранов?

Азия составляет 31% доходов 2024 года, поддерживаемая промышленным расширением в Китае и новыми терминалами СПГ по всей Юго-Восточной Азии.

Какой тип клапана растет быстрее всего?

Криогенные шаровые краны показывают самую высокую траекторию роста со среднегодовым темпом роста 6,4% до 2030 года благодаря спросу на СПГ и водород.

Почему электрические приводы набирают долю?

Цифровизация заводов стимулирует спрос на удаленный мониторинг и предиктивное обслуживание, заставляя клапаны с электроприводом расширяться со среднегодовым темпом роста 6,3%.

Как дефицит поковок влияет на рынок?

Ограниченные мощности ковки удвоили сроки поставки для клапанов большого диаметра и специальных сплавов, заставляя некоторых покупателей рассматривать альтернативные типы клапанов.

Что стимулирует внедрение шаровых кранов в водоканалах?

Скандинавские коммунальные предприятия сокращают коэффициенты утечек, устанавливая интеллектуальные шаровые краны с поддержкой IoT, стимулируя глобальный интерес к цифровым модернизациям, которые улучшают эффективность водных сетей.

Последнее обновление страницы: