Размер и доля рынка молочного порошка

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 35.11 Миллиардов долларов США |

| Размер Рынка (2030) | 42.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.86% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка молочного порошка от Mordor Intelligence

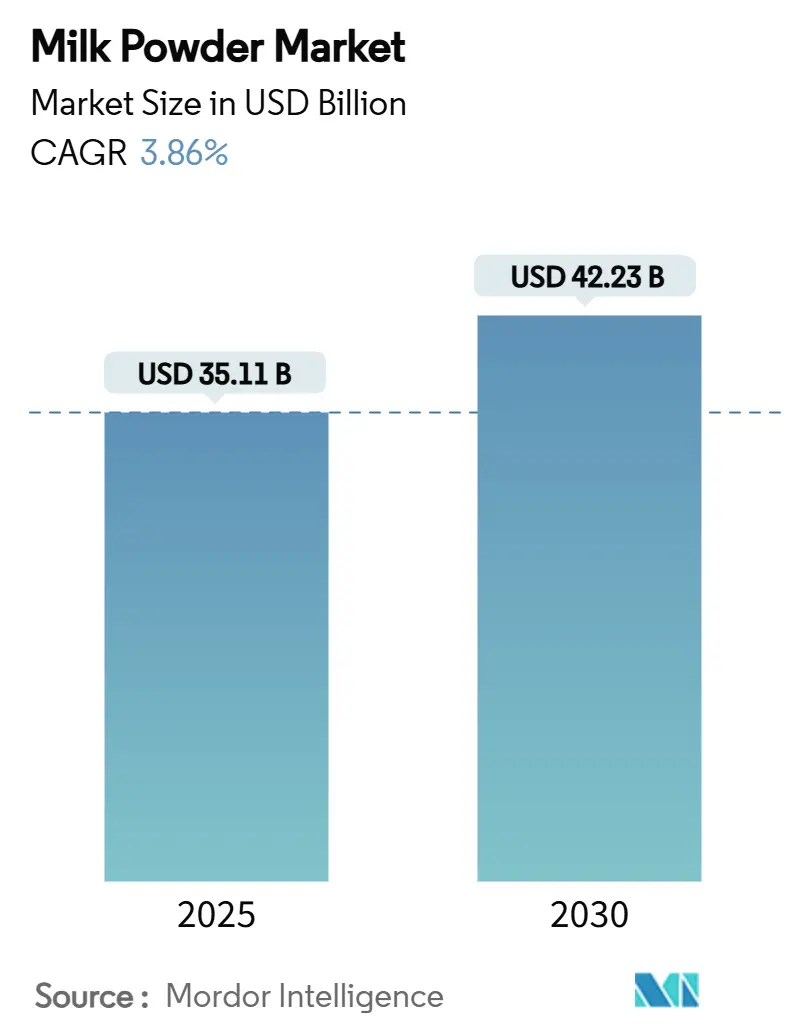

Размер рынка молочного порошка, как прогнозируется, вырастет с оцениваемых 35,11 млрд долл. США в 2025 году до 42,23 млрд долл. США к 2030 году, расширяясь с совокупным годовым темпом роста 3,86% в течение прогнозного периода (2025-2030). Молочный порошок, обезвоженная форма жидкого молока, широко используется в различных отраслях, включая детское питание, кондитерские изделия, хлебобулочные продукты, напитки и пищевые добавки. Его длительный срок хранения, простота хранения и преимущества транспортировки делают его предпочтительным выбором как среди производителей, так и среди потребителей. Рост рынка в первую очередь обусловлен растущим спросом на удобные и долговечные молочные продукты, особенно в регионах с ограниченным доступом к свежему молоку. Растущая забота о здоровье среди потребителей дополнительно стимулировала спрос на молочный порошок, особенно на обогащенные и органические варианты, которые отвечают специфическим диетическим потребностям. Растущее принятие молочного порошка в развивающихся экономиках, где он служит экономически эффективной альтернативой жидкому молоку, является еще одним важным фактором, способствующим расширению рынка. Кроме того, пищевая промышленность и индустрия напитков все чаще включают молочный порошок в свои продукты для повышения пищевой ценности и улучшения стабильности продукта

Ключевые выводы отчета

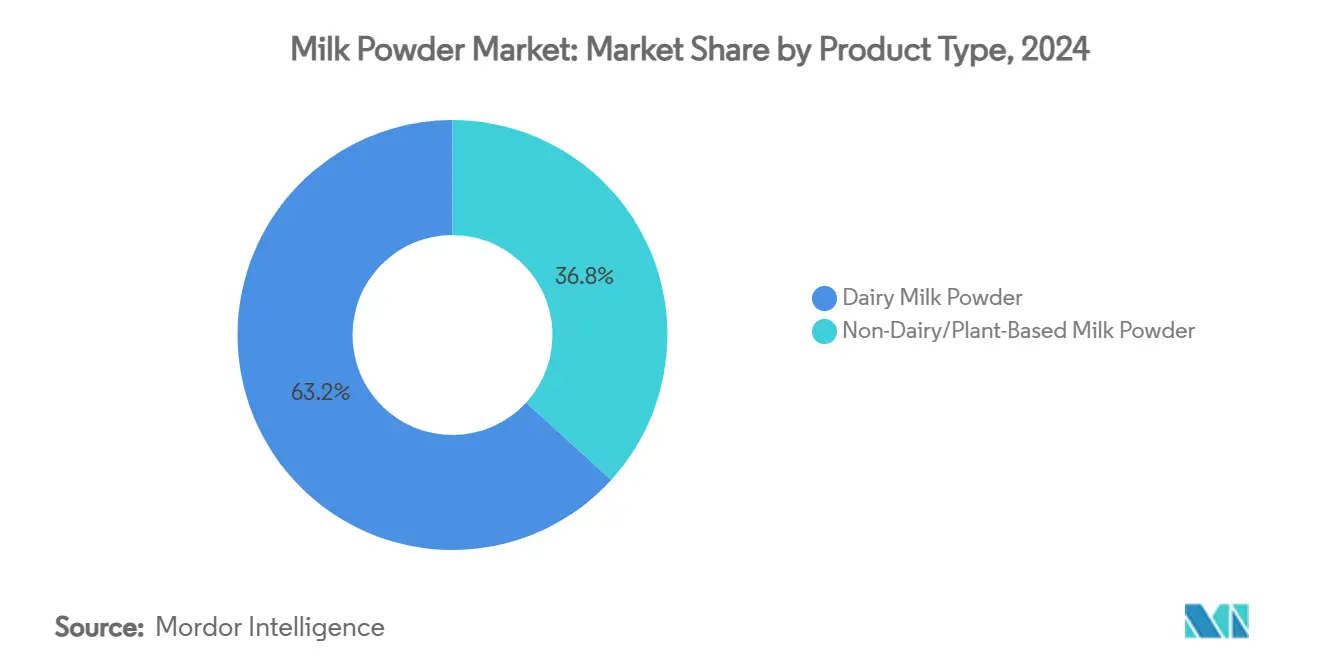

- По типу продукта молочный порошок из коровьего молока удерживал 63,22% доли рынка молочного порошка в 2024 году; немолочные альтернативы показывают самый быстрый совокупный годовой темп роста на уровне 4,04% до 2030 года.

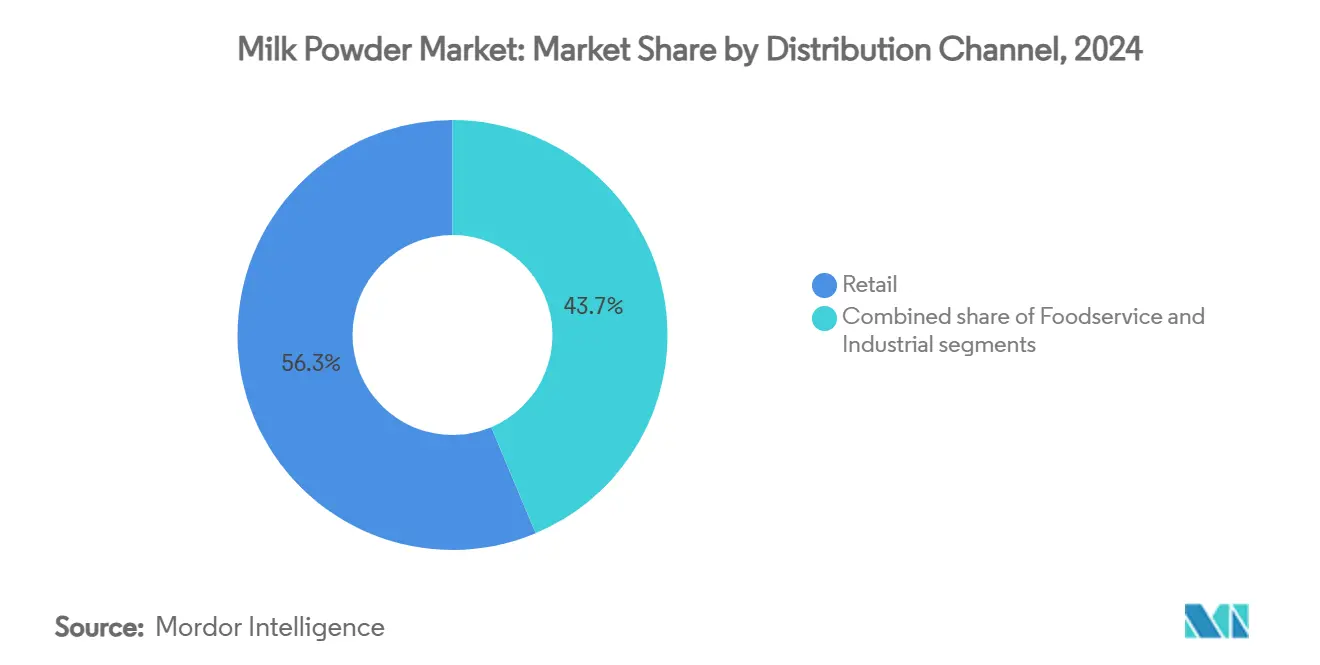

- По каналу распределения розничная торговля командовала 56,33% размера рынка молочного порошка в 2024 году, тогда как общественное питание прогнозируется к расширению с совокупным годовым темпом роста 5,11% до 2030 года.

- По упаковке гибкие пакеты лидировали с 38,00% доли доходов в 2024 году; порционные пакетики прогнозируются к росту с совокупным годовым темпом роста 4,79%.

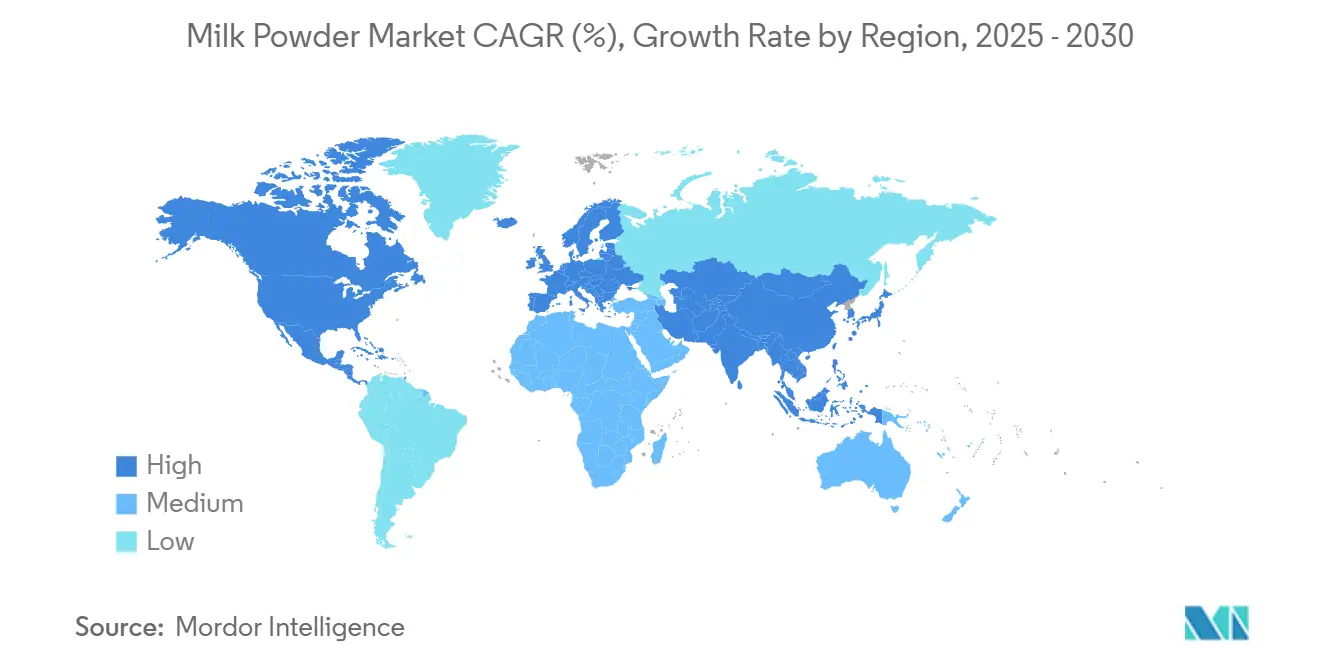

- По географии Азиатско-Тихоокеанский регион внес вклад в 42,00% доходов 2024 года, в то время как Ближний Восток и Африка готовы продвигаться с совокупным годовым темпом роста 5,10% до 2030 года.

Тенденции и insights глобального рынка молочного порошка

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СОВОКУПНОГО ГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННОЙ ГОРИЗОНТ ВЛИЯНИЯ |

|---|---|---|---|

| Растущий спрос на детское питание | +0.6% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Рост населения и урбанизация | +0.5% | Азиатско-Тихоокеанское ядро, распространение на Ближний Восток и Африку | Долгосрочный (≥ 4 лет) |

| Достижения в технологии переработки молочных продуктов повышают качество и эффективность молочного порошка | +0.4% | Глобальный, возглавляемый Северной Америкой и Европой | Среднесрочный (2-4 года) |

| Использование в переработанных продуктах, таких как готовые блюда, десерты и напитки | +0.3% | Северная Америка и Европа, развивающийся в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Инвестиции в исследования и разработки в восстановленные УВТ молочные напитки стимулируют промышленный спрос | +0.4% | Глобальный, сконцентрированный на развитых рынках | Среднесрочный (2-4 года) |

| Тренд высокобелкового образа жизни повышает спрос на обезжиренный молочный порошок в категории спортивного питания | +0.5% | Северная Америка и Европа, расширение глобально | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на детское питание

Глобальный спрос на детское питание интенсифицируется по мере развития регулятивных рамок для поддержки устойчивости рынка и адекватности питания. В 2025 году FDA представило свою долгосрочную национальную стратегию, направленную на укрепление устойчивости рынка детского питания США. Стратегия вводит новые меры по предотвращению загрязнения и предлагает стимулы производителям, поощряя диверсификацию в свете недавних нарушений цепочки поставок. Эти меры предназначены для обеспечения более надежной и надежной цепочки поставок, минимизируя риск дефицита и повышая доверие потребителей. Одновременно технологические достижения в премиальных составах создают волны. Примером может служить дебют Nestlé продукта NAN Sinergity, который содержит шесть олигосахаридов человеческого молока. Этот шаг подчеркивает, как супер-премиальное позиционирование не только обеспечивает более высокие маржи, но и отвечает специфическим пищевым потребностям, удовлетворяя растущий спрос на специализированное детское питание. Сочетание регулятивной поддержки и инновационных достижений стимулирует рост спроса, который связан не только с традиционными демографическими влияниями, но также движим эволюционирующими предпочтениями потребителей и выбором, ориентированным на здоровье.

Рост населения и урбанизация

По мере роста урбанизации на развивающихся рынках это стимулирует структурный рост спроса, с увеличенным доступом к упакованным молочным продуктам и повышением располагаемого дохода, направляющим выбор в сторону премиального питания. Согласно отчету ООН-Хабитат, в Азии проживает 54% городского населения мира, что составляет более 2,2 млрд человек. Прогнозы предполагают, что к 2050 году городское население Азии вырастет на дополнительные 1,2 млрд, отражая рост на 50%[1]Источник: ООН-Хабитат, "Азиатско-Тихоокеанский регион", www.unhabitat.org. Эта быстрая урбанизация в Азиатско-Тихоокеанском регионе не только создает плотные потребительские центры, но также укрепляет инфраструктуру, прокладывая путь для дистрибутивных сетей холодовой цепи, жизненно важных для проникновения на рынок молочного порошка. Городские потребители, особенно в регионах, где свежее молоко сталкивается с проблемами доступности из-за инфраструктурных ограничений, демонстрируют выраженную готовность платить больше за удобство и питательные преимущества. Эта демографическая эволюция закладывает прочные основы роста, выходящие за рамки мимолетных экономических циклов и способствующие предсказуемым паттернам спроса. Такие паттерны, в свою очередь, укрепляют долгосрочное планирование мощностей и инвестиционные стратегии.

Достижения в технологии переработки молочных продуктов повышают качество и эффективность молочного порошка

Инновации в переработке повышают качество продукции и снижают операционные расходы за счет оптимизации сохранения питательных веществ и продления срока хранения через технологии точного производства. SPX FLOW использует передовые технологии фракционирования молока, применяя микрофильтрацию, ультрафильтрацию и нанофильтрацию. Этот подход сохраняет питательные компоненты, облегчает различные разделения молока, минимизирует отходы и повышает ценность продукта. Эти достижения позволяют производителям эффективно разделять молоко на различные компоненты, такие как белки, жиры и минералы, создавая широкий спектр высокоценных продуктов. Эти технологические достижения позволяют производителям создавать специализированные составы, адаптированные к специфическим пищевым потребностям, сохраняя при этом конкурентоспособность по стоимости с традиционными методами. Кроме того, производители расширяют производственные возможности за счет интеграции возможностей точной ферментации, создавая уникальные белковые профили, которые отвечают эволюционирующим потребностям потребителей и дифференцируют их предложения на переполненном рынке.

Использование в переработанных продуктах, таких как готовые блюда, десерты и напитки

Производители продуктов питания все чаще интегрируют молочный порошок в различные категории продуктов, стремясь повысить пищевые профили и продлить срок хранения. Эта тенденция обусловлена универсальностью молочного порошка, который может использоваться в продуктах от хлебобулочных изделий и кондитерских изделий до напитков и детского питания. Благодаря передовым технологиям переработки производители теперь могут преодолеть ограничения растворимости, включая молочный порошок в применения, которые ранее считались неподходящими, такие как высокобелковые напитки и готовые к употреблению блюда. Одновременно растущая тенденция к продуктам с чистой этикеткой стимулирует предпочтение знакомых молочных ингредиентов над синтетическими заменителями, поскольку потребители все больше стремятся к прозрачности и натуральным компонентам в своей пище. Это широкое промышленное принятие не только защищает производителей от непредсказуемых колебаний потребительского рынка, но и прокладывает путь к прибыльным возможностям в специализированных составах, включая функциональные продукты питания и премиальные линии продуктов.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СОВОКУПНОГО ГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННОЙ ГОРИЗОНТ ВЛИЯНИЯ |

|---|---|---|---|

| Непереносимость лактозы и аллергии | -0.4% | Глобальный, с более высоким влиянием в Азиатско-Тихоокеанском регионе | Долгосрочный (≥ 4 лет) |

| Волатильные глобальные цены на молочные товары, вызванные климатическими шоками предложения | -0.6% | Глобальный, особенно влияющий на экспортозависимые регионы | Краткосрочный (≤ 2 лет) |

| Строгие лимиты ЕС на остатки антибиотиков, ограничивающие импорт определенных видов молочного порошка | -0.3% | Европа и экспортные рынки в Европу | Среднесрочный (2-4 года) |

| Проблемы хранения и транспортировки препятствуют распределению молочного порошка | -0.2% | Глобальный, сконцентрированный на развивающихся рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Непереносимость лактозы и аллергии

Молочный порошок сталкивается со значительными проблемами из-за непереносимости лактозы и аллергий на молоко, которые действуют как основные ограничения на этом рынке. Согласно Национальным институтам здравоохранения (NIH), приблизительно 68% мирового населения страдает от непереносимости лактозы [2]Источник: Национальный институт здравоохранения, "Определение и факты для непереносимости лактозы", www.niddk.nih.gov. Это состояние ограничивает потребление молочных продуктов, включая молочный порошок, поскольку люди с непереносимостью лактозы испытывают трудности с перевариванием лактозы, сахара, найденного в молоке и молочных продуктах. Кроме того, аллергии на молоко, особенно распространенные среди детей, дополнительно сокращают потенциальную потребительскую базу для молочного порошка. Отчет Frontiers 2024 определяет аллергию на коровье молоко (CMA) как одну из наиболее распространенных пищевых аллергий у детей, с распространенностью 1,8% среди детей в возрасте от 1 до 5 лет в Соединенных Штатах [3]Источник: Frontiers, "Будущее аллергии на коровье молоко - молочные лестницы в IgE-опосредованной пищевой аллергии", www.frontiersin.org. Эти проблемы со здоровьем привели к растущему потребительскому предпочтению немолочных альтернатив, таких как растительные молочные порошки, которые воспринимаются как более здоровые и более подходящие для людей с непереносимостью лактозы или аллергией на молоко. Кроме того, регулятивные органы по всему миру все больше подчеркивают необходимость четкой и точной маркировки аллергенов в пищевых продуктах. Этот регулятивный фокус добавляет к операционным вызовам для производителей, поскольку они должны обеспечить соответствие строгим требованиям маркировки, сохраняя при этом качество продукта и рыночную конкурентоспособность.

Волатильные глобальные цены на молочные товары, вызванные климатическими шоками предложения

Волатильные глобальные цены на молочные товары, особенно на рынке молочного порошка, значительно влияются климатическими шоками предложения. Непредсказуемые погодные паттерны, такие как засухи, наводнения и экстремальные температуры, нарушили производство молока в ключевых молокопроизводящих регионах. Эти нарушения приводят к непоследовательным уровням предложения, создавая нестабильность цен на рынке. Кроме того, изменение климата повлияло на доступность и качество кормов, дополнительно напрягая производство молока. Такие проблемы со стороны предложения затруднили производителям поддержание стабильного выпуска, тем самым интенсифицируя колебания цен. Эта волатильность представляет основное ограничение для рынка молочного порошка, влияя как на производителей, так и на потребителей путем увеличения неопределенности и усложнения долгосрочного планирования и инвестиционных решений. Более того, глобальная молочная индустрия сильно зависит от специфических регионов для производства молока, таких как Новая Зеландия, Европейский Союз и Соединенные Штаты. Когда эти регионы сталкиваются с климатическими нарушениями, волновые эффекты ощущаются по всей глобальной цепочке поставок. Например, засушливые условия в Новой Зеландии, ведущем экспортере молочного порошка, исторически приводили к сокращению экспортных объемов, поднимая цены на международных рынках.

Сегментарный анализ

По типу продукта: молочный порошок доминирует, растительные альтернативы набирают популярность

В 2024 году молочный порошок из коровьего молока доминировал на рынке молочного порошка, составляя значительные 63,22% доли. Это доминирование может быть приписано его широкому использованию в различных применениях, включая детское питание, хлебобулочные продукты, кондитерские изделия и напитки. Длительный срок хранения молочного порошка из коровьего молока, простота транспортировки и питательные преимущества делают его предпочтительным выбором среди потребителей и производителей. Кроме того, сегмент получает выгоду от растущего спроса на диеты, обогащенные белком, и увеличивающегося потребления готовых к употреблению и переработанных продуктов. Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе, переживают всплеск спроса на молочный порошок из коровьего молока из-за растущих располагаемых доходов и изменяющихся диетических паттернов. Кроме того, достижения в технологиях переработки и доступность обогащенных молочных порошков из коровьего молока ожидаются для поддержания роста сегмента в течение прогнозного периода.

С другой стороны, немолочные альтернативы, такие как растительные молочные порошки, переживают быстрый рост, с прогнозируемым совокупным годовым темпом роста 4,04% до 2030 года. Этот рост обусловлен растущими потребительскими предпочтениями веганских и безлактозных продуктов, наряду с увеличивающейся осведомленностью об экологической устойчивости. Растительные молочные порошки, полученные из источников, таких как соя, миндаль и овес, набирают популярность из-за их пользы для здоровья и пригодности для людей с диетическими ограничениями. Расширение сегмента дополнительно поддерживается инновациями в предложениях продуктов, таких как ароматизированные и обогащенные варианты, которые отвечают разнообразным потребительским предпочтениям. Кроме того, растущее принятие растительных диет, поддерживаемое маркетинговыми кампаниями и одобрениями от влиятельных лиц здоровья и благополучия, стимулирует спрос. Увеличивающаяся доступность растительных молочных порошков в основных розничных каналах и их включение в различные пищевые и напиточные применения ожидаются для дальнейшего роста в этом сегменте.

По формату упаковки: инновации порционных пакетиков стимулируют рост

В 2024 году гибкие пакеты доминировали в сегменте упаковки рынка молочного порошка, составляя значительную долю доходов в 38,00%. Эти пакеты широко предпочитаются из-за их легкой природы, удобства и способности сохранять свежесть продукта в течение продленного периода. Кроме того, гибкие пакеты экономически эффективны и экологически дружелюбны, поскольку они используют меньше материала по сравнению с жесткими вариантами упаковки. Их универсальность в размещении различных размеров и количеств делает их популярным выбором среди производителей и потребителей, стимулируя их значительную долю рынка. Кроме того, растущее принятие гибких пакетов в каналах электронной коммерции, где долговечность и простота транспортировки критически важны, дополнительно укрепило их спрос.

Порционные пакетики, с другой стороны, прогнозируются к росту с совокупным годовым темпом роста 4,79% в течение прогнозного периода. Эти пакетики отвечают растущему спросу на порционно-контролируемое и мобильное потребление, особенно среди городских потребителей и работающих профессионалов. Удобство порционных пакетиков, в сочетании с их доступностью, сделало их предпочтительным вариантом для индивидуальных порций. Кроме того, порционные пакетики набирают популярность на развивающихся рынках, где доступность и доступность являются критическими факторами, влияющими на потребительские выборы. Их компактный размер и простота утилизации согласуются с растущими потребительскими предпочтениями устойчивых и практичных упаковочных решений. Более того, растущий тренд потребителей, заботящихся о здоровье, стремящихся к точным размерам порций, дополнительно стимулировал спрос на порционные пакетики, позиционируя их как растущий сегмент на рынке молочного порошка.

По распределению: розничная торговля лидирует, общественное питание растет

В 2024 году розничный сегмент составлял значительную долю рынка молочного порошка в 56,33%. Это доминирование может быть приписано растущему спросу на молочный порошок среди домохозяйств, обусловленному его более длительным сроком хранения и удобством по сравнению с жидким молоком. Розничные продавцы также расширяли свои предложения продуктов, включая органические и обогащенные варианты молочного порошка, чтобы отвечать эволюционирующим потребительским предпочтениям. Растущее проникновение платформ электронной коммерции дополнительно усилило розничный сегмент, делая молочный порошок более доступным для более широкой потребительской базы. Кроме того, растущий тренд покупки упакованных и фирменных пищевых продуктов способствовал росту сегмента, поскольку потребители все больше приоритизируют качество и безопасность в своих пищевых выборах.

Между тем, сектор общественного питания прогнозируется к росту с совокупным годовым темпом роста 5,11% до 2030 года. Этот рост стимулируется растущим использованием молочного порошка в приготовлении различных пищевых и напиточных продуктов, таких как хлебобулочные изделия, десерты и напитки, в индустрии общественного питания. Сектор получает выгоду от экономической эффективности и простоты хранения, связанных с молочным порошком, что делает его предпочтительным выбором для ресторанов, кафе и кейтеринговых услуг. Кроме того, увеличивающееся количество ресторанов быстрого обслуживания (QSR) и растущая популярность готовых к употреблению и готовых к питью продуктов усилили спрос на молочный порошок в этом сегменте. Сектор общественного питания также использует инновации в составах продуктов, такие как безлактозные и растительные альтернативы молочного порошка, чтобы отвечать разнообразным диетическим предпочтениям потребителей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Азиатско-Тихоокеанский регион обеспечивает доминирующую долю рынка в 42,00% на рынке молочного порошка, обусловленную несколькими ключевыми факторами. Демографическое расширение региона, в сочетании с растущими располагаемыми доходами, значительно увеличило покупательную способность потребителей, обеспечивая больший доступ к упакованным молочным продуктам, включая молочный порошок. Тенденции урбанизации дополнительно усиливают этот спрос, поскольку городские потребители все больше предпочитают удобные и стабильные на полке молочные варианты. Кроме того, регулятивный ландшафт Китая претерпевает значительные изменения, с введением новых национальных стандартов безопасности пищевых продуктов и ограничений на использование молочного порошка в стабильном на полке молоке. Хотя эти регулирования создают краткосрочные нарушения, они также повышают стандарты качества, принося выгоду производителям, которые соответствуют этим строгим требованиям, и позиционируя их для долгосрочного роста на рынке.

Регион Ближнего Востока и Африки переживает самый быстрый рост на рынке молочного порошка, с прогнозируемым совокупным годовым темпом роста 5,10% до 2030 года. Этот быстрый рост подкрепляется продолжающимся экономическим развитием и существенными улучшениями в инфраструктуре, которые критически важны для эффективного распределения и потребления молочных продуктов. По мере роста располагаемых доходов и прогресса урбанизации спрос на молочный порошок и другие молочные продукты ожидается к стабильному росту. Кроме того, правительственные инициативы, направленные на улучшение продовольственной безопасности и продвижение местного производства молочных продуктов, вероятно, поддержат расширение рынка в этом регионе, создавая возможности как для отечественных, так и для международных игроков.

Северная Америка и Европа демонстрируют стабильные паттерны роста, отражающие зрелость их соответствующих рынков молочного порошка. Эти регионы получают выгоду от хорошо установленных цепочек поставок, высокой осведомленности потребителей и последовательного спроса на молочные продукты. Однако возможности роста остаются ограниченными по сравнению с развивающимися рынками. В отличие от этого, Южная Америка представляет многообещающий ландшафт для рынка молочного порошка, обусловленный экономическим развитием и расширением населения среднего класса. По мере того как потребители в этом регионе все больше стремятся к продуктам улучшения питания, спрос на молочный порошок ожидается к росту. Кроме того, растущий фокус региона на улучшение возможностей производства молочных продуктов и расширение экспортных возможностей дополнительно поддерживает рост рынка.

Конкурентный ландшафт

Рынок молочного порошка демонстрирует низкий уровень концентрации. Выдающиеся участники рынка включают Arla Foods Amba, Fonterra Co-operative Group, Nestle S.A., Danone S.A., Groupe Lactalis. Этот фрагментированный конкурентный ландшафт указывает на присутствие многочисленных игроков, создавая возможности для стратегических консолидаций. Такие консолидации позволяют компаниям достигать преимуществ операционного масштаба, оптимизировать процессы и укреплять свое рыночное присутствие. Фрагментированная природа рынка также способствует инновациям и конкуренции, поскольку компании непрерывно стремятся дифференцировать себя и захватить большую долю рынка. Эта динамика делает конкурентный ландшафт одновременно вызывающим и предоставляющим возможности для участников рынка.

Лидеры рынка в индустрии молочного порошка используют возможности вертикальной интеграции для укрепления своих цепочек поставок и снижения операционных расходов. Контролируя множественные этапы цепочки создания стоимости, эти компании обеспечивают эффективность и поддерживают последовательное качество продукции. Географическая диверсификация является еще одной критической стратегией, используемой ведущими игроками для поддержания своего конкурентного позиционирования. Расширение их присутствия в множественных регионах позволяет им смягчать риски, связанные с специфическими для рынка вызовами, такими как регулятивные изменения или экономические колебания, в то время как они капитализируют возможности роста на развивающихся рынках. Эти стратегии коллективно позволяют ведущим компаниям адаптироваться к эволюционирующей рыночной динамике и поддерживать свое доминирование.

В отличие от этого, более мелкие игроки фокусируются на специализированных сегментах или региональных рынках для установления своей позиции. Их глубокое понимание местных потребительских предпочтений и рыночных условий позволяет им предлагать адаптированные продукты и услуги, обеспечивая конкурентное преимущество. Нацеливаясь на нишевые рынки и используя свою местную экспертизу, эти компании дифференцируют себя от более крупных конкурентов и строят сильную лояльность клиентов. Этот двойной подход, где лидеры рынка фокусируются на масштабе и диверсификации, в то время как более мелкие игроки подчеркивают специализацию и региональные сильные стороны, способствует динамичной и конкурентной природе рынка молочного порошка.

Лидеры индустрии молочного порошка

-

Arla Foods amba

-

Nestlé S.A.

-

Danone S.A.

-

Groupe Lactalis

-

Fonterra Co-operative Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в индустрии

- Июнь 2025: Darigold, Inc. начала операции на своем недавно созданном предприятии по переработке молочных продуктов в Паско, штат Вашингтон. Предприятие нацелено на ежедневную переработку до 8 миллионов фунтов молока, полученного от более чем 100 региональных ферм, производя масло и молочный порошок для рынков, охватывающих 30 стран, как внутренних, так и международных.

- Май 2025: Asahi Group Japan представила Like Milk, альтернативу молоку на основе дрожжевого экстракта в виде порошка, свободную от 28 основных аллергенов, отмечая первое предприятие компании в молочные альтернативы как часть стратегии диверсификации для увеличения безалкогольных напитков.

- Май 2025: Nova Dairy представила новый обезжиренный молочный порошок, отвечающий потребностям потребителей, заботящихся о здоровье и стремящихся к преимуществам молока без добавленного жира. Получаемый из свежего молока и переработанный под строгими гигиеническими стандартами, обезжиренный молочный порошок использует передовые технологии сушки. Это не только сохраняет естественные питательные вещества молока, но также гарантирует конечный продукт, который легкий, легко растворимый и лишенный примесей.

- Апрель 2025: В знаковом движении ASAS Dairies, одна из ведущих молочных фирм Танзании, представила первый в стране местнопроизведенный молочный порошок. Предлагаемый в диапазоне размеров, этот запуск приходится в ответ на растущий спрос на молоко в Танзании, в основном стимулируемый ее молодым населением.

Объем глобального отчета по рынку молочного порошка

Молочный порошок - это высушенный молочный продукт, который готовится путем выпаривания молока. Одна причина сушки молока заключается в его сохранении. Молочный порошок имеет гораздо более длительный срок хранения, чем жидкое молоко, и из-за своего низкого содержания влаги не нуждается в охлаждении.

Изучаемый рынок сегментирован по типу, применению, каналу распределения, упаковке и географии. Изучаемый рынок сегментирован на молочный и немолочный молочный порошок по типу. В рамках молочного молочного порошка рынок сегментирован на цельный молочный порошок, обезжиренный молочный порошок и прочие. В рамках немолочного молочного порошка рынок сегментирован на соевый молочный порошок, миндальный молочный порошок, кокосовый молочный порошок и овсяный и другие зерновые порошки. На основе применения рынок сегментирован на детское и последующее молочное питание, хлебобулочные и кондитерские изделия, молочные напитки и рекомбинацию, пищевые и спортивные добавки и прочие. На основе упаковки рынок сегментирован на гибкие пакеты, банки и жестяные банки, мешки для оптовых поставок и порционные пакетики. Канал распределения сегментирует рынок молока на вне-торговлю и на-торговлю. В рамках вне-торговли рынок сегментирован на гипермаркеты/супермаркеты, магазины удобства и традиционные продуктовые магазины, интернет-магазины розничной торговли и платформы прямых поставок потребителям, а также аптеки и специализированные магазины питания. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Размер рынка был проведен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Молочный порошок из коровьего молока | Цельный молочный порошок (WMP) |

| Обезжиренный молочный порошок (SMP) | |

| Прочие (молочный порошок с наполнением жира, A2 и специальные питательные порошки и т.д.) | |

| Немолочный/растительный молочный порошок | Соевый молочный порошок |

| Миндальный молочный порошок | |

| Кокосовый молочный порошок | |

| Овсяный и другие зерновые порошки |

| Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины удобства и продуктовые магазины | |

| Интернет-розница | |

| Другие каналы распределения | |

| Общественное питание | |

| Промышленность | Детское и последующее питание |

| Хлебобулочные и кондитерские изделия | |

| Молочные напитки и рекомбинация | |

| Пищевые и спортивные добавки | |

| Прочие (готовые блюда, косметика и т.д.) |

| Гибкие пакеты |

| Банки и жестяные банки |

| Мешки для оптовых поставок |

| Порционные пакетики |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Египет | |

| Нигерия | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу | Молочный порошок из коровьего молока | Цельный молочный порошок (WMP) |

| Обезжиренный молочный порошок (SMP) | ||

| Прочие (молочный порошок с наполнением жира, A2 и специальные питательные порошки и т.д.) | ||

| Немолочный/растительный молочный порошок | Соевый молочный порошок | |

| Миндальный молочный порошок | ||

| Кокосовый молочный порошок | ||

| Овсяный и другие зерновые порошки | ||

| По каналу распределения | Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины удобства и продуктовые магазины | ||

| Интернет-розница | ||

| Другие каналы распределения | ||

| Общественное питание | ||

| Промышленность | Детское и последующее питание | |

| Хлебобулочные и кондитерские изделия | ||

| Молочные напитки и рекомбинация | ||

| Пищевые и спортивные добавки | ||

| Прочие (готовые блюда, косметика и т.д.) | ||

| По формату упаковки | Гибкие пакеты | |

| Банки и жестяные банки | ||

| Мешки для оптовых поставок | ||

| Порционные пакетики | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Нигерия | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка молочного порошка?

Рынок молочного порошка оценивается в 35,11 млрд долл. США в 2025 году и прогнозируется к достижению 42,23 млрд долл. США к 2030 году.

Какой регион удерживает наибольшую долю рынка молочного порошка?

Азиатско-Тихоокеанский регион лидирует с 42,00% доходов 2024 года, поддерживаемый расширяющимся спросом среднего класса и эволюционирующими качественными регулированиями.

Какой сегмент растет быстрее всего в рамках рынка?

Распределение через общественное питание показывает наивысший рост, прогнозируемый в 5,11% совокупного годового темпа роста до 2030 года, поскольку кафе, пекарни и рестораны принимают высокорастворимые порошки.

Как развиваются тенденции упаковки?

Порционные пакетики являются самым быстрорастущим форматом с 4,79% совокупного годового темпа роста, обусловленным предпочтениями портативности и контроля порций.

Последнее обновление страницы: