Размер и доля рынка систем числового программного управления (ЧПУ)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

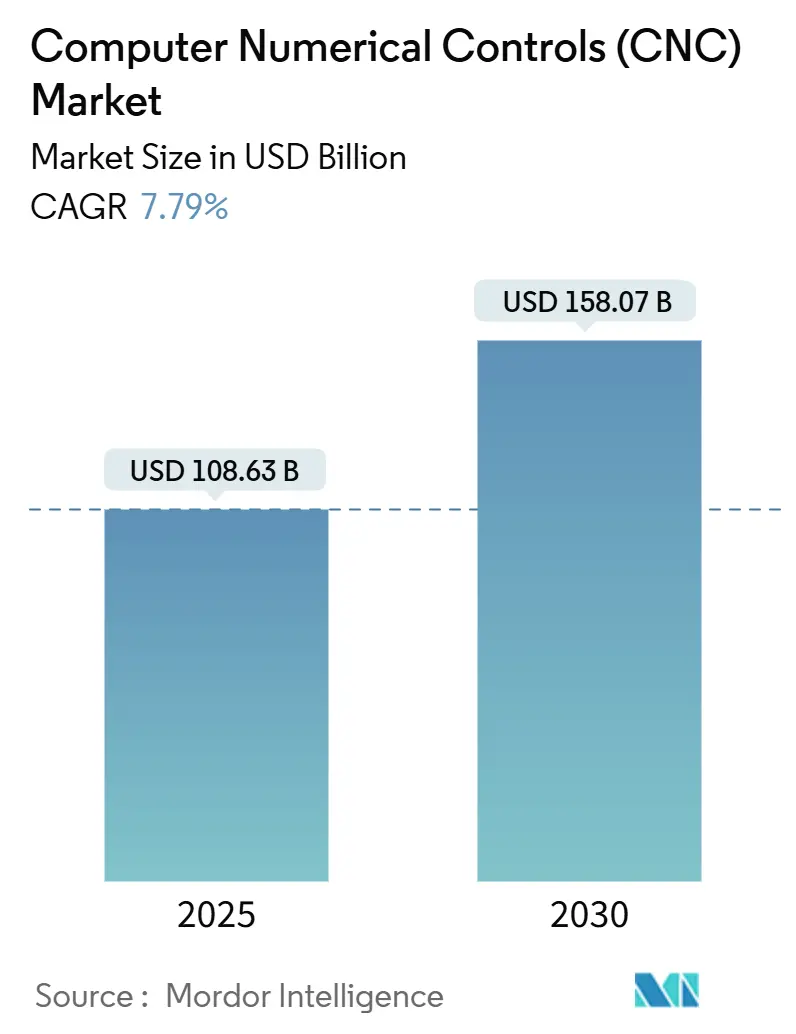

| Размер Рынка (2025) | 108.63 Миллиардов долларов США |

| Размер Рынка (2030) | 158.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.79% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем числового программного управления (ЧПУ) от Mordor Intelligence

Глобальный рынок станков с ЧПУ составляет 108,63 млрд долл. США в 2025 году и, по прогнозам, достигнет 158,07 млрд долл. США к 2030 году, что отражает среднегодовой темп роста 7,79%. Постоянно напряженные рынки труда, приближение производства к потребителю и продвижение автоматизации Индустрии 4.0 сходятся воедино, поэтому производители ускоряют инвестиции в многоосевое и цифрово подключенное оборудование. Законодательство о решоринге в США и Европе переключает капитал с регионов с низкими затратами на гибкие механообрабатывающие активы, которые поддерживают производство с коротким временем выполнения заказа. Риск кибербезопасности растет параллельно с подключенностью, мотивируя поставщиков встраивать функции безопасности по дизайну в новые контроллеры. [1]Всемирный экономический форум, "Создание культуры киберустойчивости в производстве," weforum.org В то же время устойчиво высокие цены на сталь и алюминий стимулируют спрос на точные процессы, которые минимизируют отходы. [2]Джитендра Кхадан и Калтрина Темай, "Цены на металлы останутся высокими в 2024-25 годах," blogs.worldbank.org Вместе эти силы поддерживают рынок станков с ЧПУ на прочной траектории роста даже при том, что дефицит компонентов создает краткосрочные трения с поставками.

Основные выводы отчета

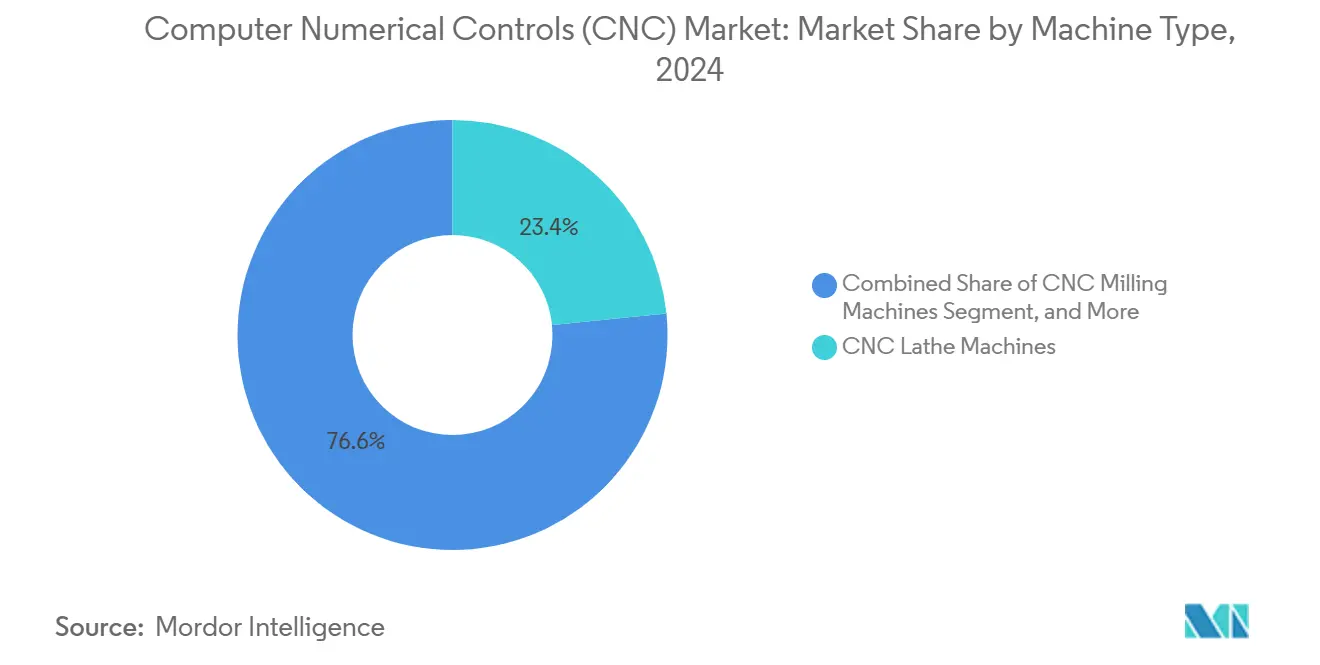

- По типу станков токарные станки с ЧПУ занимали 23,4% доли рынка станков с ЧПУ в 2024 году, в то время как станки с 5 осями и более прогнозируются к росту со среднегодовым темпом роста 10,8% до 2030 года.

- По типу осей 3-осевые платформы лидировали с долей 46% в 2024 году, тогда как конфигурации с 5 осями и более развиваются со среднегодовым темпом роста 10,8%.

- По компонентам контроллеры составили 41% доли размера рынка станков с ЧПУ в 2024 году, а серводвигатели расширяются со среднегодовым темпом роста 9,5%.

- По системе управления технология замкнутого контура занимала 67% доли в 2024 году, при этом датчики обратной связи демонстрируют прогноз среднегодового темпа роста 11,2%.

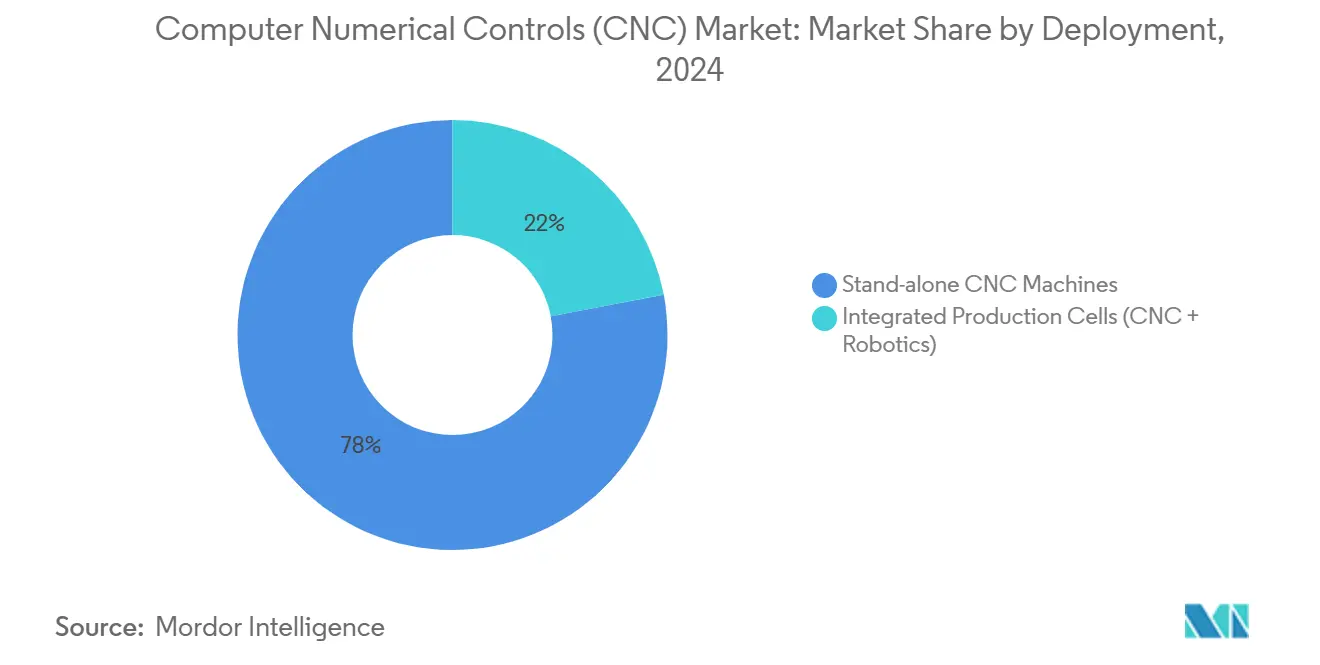

- По развертыванию автономные устройства сохранили 78% доли выручки в 2024 году; интегрированные производственные ячейки демонстрируют самый быстрый среднегодовой темп роста 12,3% до 2030 года.

- По конечному пользователю автомобильные применения лидировали с долей 29%, в то время как медицинские устройства находятся на пути к среднегодовому темпу роста 9,9% до 2030 года.

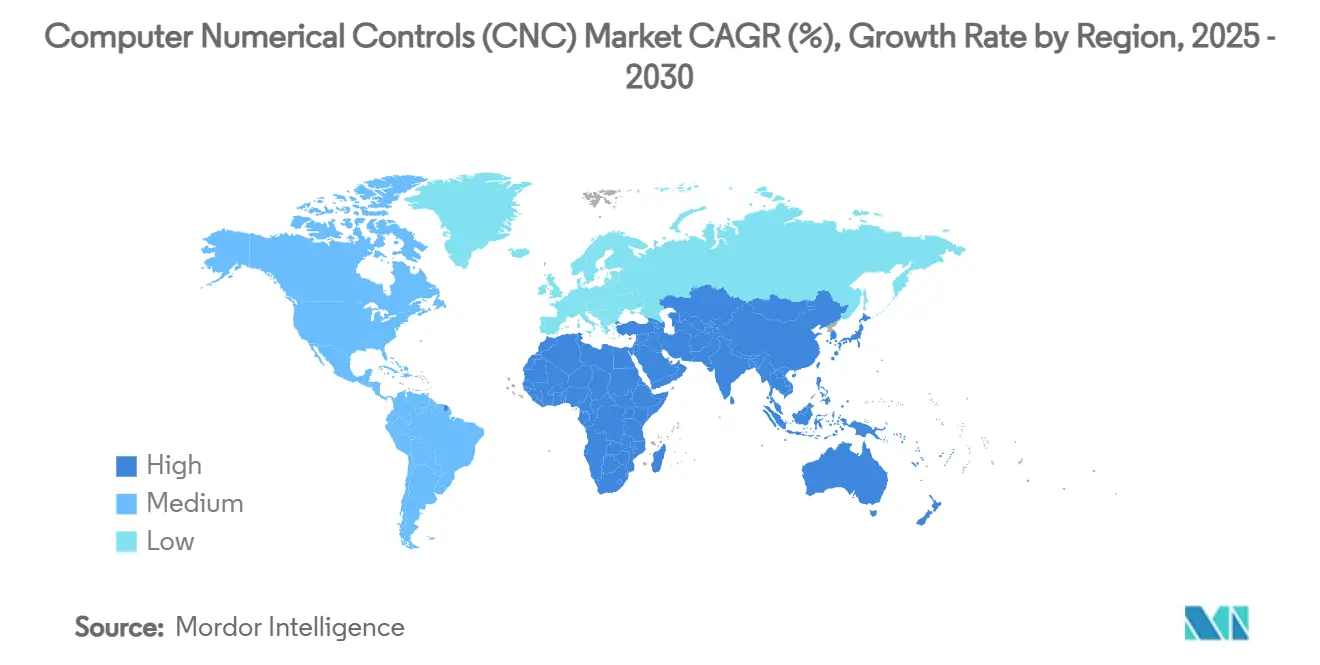

- По регионам Азиатско-Тихоокеанский регион захватил 52% выручки 2024 года, поддерживаемый масштабами Китая и сильными сторонами Японии в области точного машиностроения.

Тенденции и аналитические данные глобального рынка систем числового программного управления (ЧПУ)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Спрос на гибкое оборудование с ЧПУ, обусловленный решорингом | +1.20% | Северная Америка и Европа | Средний срок (2-4 года) |

| Внедрение контроллеров с поддержкой цифровых двойников в рамках Индустрии 4.0 | +1.80% | Глобально, АТЭС лидирует | Долгий срок (≥ 4 лет) |

| Сложность силовых агрегатов электромобилей стимулирует заказы многоосевых станков | +1.50% | Ядро АТЭС, распространение в Северную Америку | Средний срок (2-4 года) |

| Государственные стимулы аэрокосмической отрасли для точной механообработки | +0.70% | Япония и Франция | Долгий срок (≥ 4 лет) |

| Автоматизированные ячейки с ЧПУ устраняют нехватку квалифицированной рабочей силы | +1.30% | Глобально, остро в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Спрос на микро-ЧПУ от медицинских устройств | +0.90% | Глобально, регулируемые регионы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос на гибкое оборудование с ЧПУ, обусловленный решорингом в Северной Америке и Европе

Импорт готовых товаров США из Китая упал на 13% в 2023 году, в то время как внутренние инвестиции в заводы резко выросли после стимулов по инфраструктуре и полупроводникам. [3]Источник: Гарри Мозер, "Решоринг США резко возрастает, поскольку экспорт Китая в США резко падает," amtonline.org Поступающая работа крайне изменчива, поэтому покупатели предпочитают адаптируемые 5-осевые станки и модульные роботизированные ячейки, которые обрабатывают разнообразные семейства деталей. Производство рядом с рынком оправдывает более высокие капитальные затраты, поскольку транспортные риски снижаются и скорость доставки улучшается. Поставщики, предлагающие быстрое переоснащение и функции цифровой наладки, получают конкурентное преимущество. Этот вектор решоринга напрямую увеличивает рынок станков с ЧПУ, преобразуя десятилетия аутсорсингового объема в рост местных мощностей.

Внедрение контроллеров с ЧПУ с поддержкой цифровых двойников, обусловленное Индустрией 4.0

Цифровые двойники позволяют программистам виртуально проверять траектории инструментов, сокращая время физической наладки на 20% с оборудованием Siemens Sinumerik 828D. Исследования показывают 14,53% прирост производительности и на 13,9% меньшее энергопотребление, когда станки работают в замкнутой координации со своими виртуальными аналогами. Внедрение наиболее сильно в аэрокосмических и автомобильных секторах, которые нуждаются в компенсации температурного дрейфа и износа инструмента в реальном времени. Поставщики контроллеров встраивают облачную связь и аналитику ИИ, превращая рынок станков с ЧПУ в программно-ориентированную арену. Поскольку доходы от лицензий растут, производители станков смотрят на повторяющийся доход, а не на разовую маржу от оборудования.

Сложность силовых агрегатов электромобилей стимулирует заказы многоосевых станков с ЧПУ в Азии

Корпуса аккумуляторов и корпуса двигателей требуют сложных полостей и механообработки смешанных материалов, которую устаревшие 3-осевые установки не могут обеспечить. Поставщики первого уровня по всему Китаю, Японии и Южной Корее стандартизируются на одновременных 5-осевых и токарно-фрезерных центрах для вырезания элементов в одном зажиме. Региональный выпуск электромобилей может достичь 50% продаж автомобилей к 2030 году, фиксируя долгосрочный спрос на передовое оборудование. Передача знаний от ранних пользователей ускоряет цикл модернизации по всей базе поставок. Поэтому рынок станков с ЧПУ расширяется не только по объему, но и по средней продажной цене, поскольку количество осей и сложность контроллеров возрастают.

Государственные стимулы для аэрокосмической точной механообработки (Япония, Франция)

Многосекторный консорциум Японии представил магниево-проволочную лазерную технологию, которая снижает вес ракетных компонентов на 20%. Франция направляет гранты в гибридные аддитивно-субтрактивные станки для повышения конкурентоспособности космических запусков. Эти программы снижают риски инвестиций для покупателей станков, которым нужна экстремальная точность и возможность работы с экзотическими материалами. Истории успеха распространяются на медицинские имплантаты и полупроводниковые приспособления, расширяя присутствие рынка станков с ЧПУ. Поскольку государственное финансирование поддерживает НИОКР, поставщики могут ускорить алгоритмы траекторий инструментов и функции внутрипроцессной метрологии, которые позже мигрируют в основные модели.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дефицит полупроводниковых чипов управления движением | -0.80% | Глобально, остро в АТЭС | Короткий срок (≤ 2 лет) |

| Высокие капитальные затраты на 5-осевые и гибридные станки | -0.60% | Глобально, влияет на МСП | Средний срок (2-4 года) |

| Проблемы кибербезопасности сетевых систем ЧПУ | -0.40% | Глобально, критическая инфраструктура | Долгий срок (≥ 4 лет) |

| Волатильные цены на сталь и алюминий, влияющие на рентабельность инвестиций | -0.50% | Глобально, чувствительные к ценам рынки | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Дефицит полупроводниковых чипов управления движением ограничивает предложение

Точные серводвигатели полагаются на специализированные ASIC, которые остаются в дефиците, растягивая сроки поставки премиальных станков свыше девяти месяцев. Некоторые производители переделывают под доступные чипы, но это требует дорогостоящей переквалификации. OEM с обеспеченными распределениями выигрывают долю, в то время как опоздавшие теряют портфель заказов. Узкое место подавляет краткосрочный объем рынка станков с ЧПУ, несмотря на солидные книги заказов.

Высокие капитальные затраты на 5-осевые и гибридные аддитивно-субтрактивные станки

Высококлассные 5-осевые центры могут стоить в два раза дороже обычных 3-осевых фрез, в то время как гибридные аддитивно-субтрактивные платформы требуют еще больших наценок. Небольшие механические цеха испытывают трудности с финансированием этих систем, особенно когда инфляция поднимает стоимость заимствований. Лизинговые программы набирают обороты, однако периоды окупаемости часто превышают три года. Ценовой барьер замедляет проникновение, ограничивая расширение рынка станков с ЧПУ в сегменте МСП.

Сегментный анализ

По типу станков: токарные станки поддерживают основной спрос, в то время как 5-осевые растут

Токарные станки с ЧПУ занимали 23,4% доли рынка станков с ЧПУ в 2024 году и остаются незаменимыми для круглых деталей, таких как валы и ступицы. Продолжающаяся разработка силовых агрегатов электромобилей повышает требования к допускам, поэтому многие цеха модернизируют живым инструментом и возможностями Y-оси обычные токарные центры. Фрезерные станки формируют следующий по величине сегмент рынка станков с ЧПУ, обслуживая сложные полости форм для аэрокосмических и медицинских имплантатов. Лазерные и плазменные резаки растут по мере умножения конструкций листового металла в корпусах аккумуляторов, а электроэрозионная обработка остается актуальной для закаленных инструментальных сталей. Размер рынка станков с ЧПУ для 5-осевых платформ готов расти со среднегодовым темпом роста 10,8%, поскольку возможность одной установки сокращает время приспособлений и исключает ошибки переустановки. Шлифовальные и сварочные станки добавляют нишевую глубину: фрикционная сварка соединяет корпуса аккумуляторов без наполнительного металла, в то время как шлифование обеспечивает зеркальные поверхности на дисках турбин.

Категория 5 осей и более иллюстрирует, почему ценность переходит к гибкости, а не к чистой мощности шпинделя. Интегрированные устройства смены инструмента позволяют использовать несколько сотен резцов, которые обрабатывают алюминий, титан и композиты в одном цикле. Циклы зондирования проверяют геометрию на месте, снижая брак, несмотря на высокие затраты на материалы. Ранние пользователи сообщают о 18% приросте пропускной способности после того, как операторы освоили команды одновременных осей. Поставщики компонентов поэтому рассматривают многоосевые как стратегическую защиту от трудовых рисков, толкая рынок станков с ЧПУ к более высоким уровням сложности независимо от размера завода.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу осей: многоосевые конфигурации опережают устаревшие платформы

Трехосевые устройства по-прежнему закрепляют установленную базу с долей 46% и привлекательными соотношениями цены и производительности для простых работ. Однако программы деталей с поднутрениями и винтовыми канавками подталкивают цеха к добавлению поворотных столов или инвестированию в полные пятиосевые станки. Сегмент 5 осей и более демонстрирует среднегодовой темп роста 10,8%, поскольку объединяет фрезерование и точение, позволяя механообработку со всех направлений без перезажима. Улучшенное программное обеспечение CAM плюс субсидии на обучение делают технологию доступной для покупателей среднего рынка, расширяя размер рынка станков с ЧПУ для продвинутого количества осей.

Поворотно-наклонные столы на 4-осевых системах заполняют пробел и позволяют доступный вход в позиционную механообработку. Однако аэрокосмические лидеры все больше требуют возможности одновременного движения, которую обеспечивает только истинная 5-осевая обработка. Контроллер FANUC 500i-A с 2,7-кратной мощностью процессора оптимизирует интерполяцию осей для сложных траекторий инструментов. [4]Роджер Сандерс, "Роботизированная автоматизация обслуживания станков с ЧПУ увеличивает производство и рентабельность инвестиций," fanucamerica.com Поскольку OEM проверяют более короткие циклы и лучшие поверхностные покрытия, даже консервативные механические цеха пересматривают дорожные карты оборудования. Эта динамика обеспечивает устойчивую миграцию, которая расширяет рынок станков с ЧПУ за пределы обычных форматов.

По компонентам: контроллеры захватывают цифровую ценность

Контроллеры представляли 41% выручки в разделении компонентов 2024 года и действуют как мозги каждой установки. Они размещают модели цифровых двойников, слои кибербезопасности и алгоритмы ИИ, которые предсказывают износ инструмента. Размер рынка станков с ЧПУ, связанный с обновлениями контроллеров, растет по мере того, как производители модернизируют устаревшее железо новой электроникой, а не покупают полные станки. Серводвигатели следуют со среднегодовым темпом роста 9,5%, поскольку более высокая плотность крутящего момента и энергосберегающие приводы отвечают как требованиям точности, так и устойчивости.

Массивы датчиков теперь интегрируют данные вибрации, температуры и акустической эмиссии для питания панелей мониторинга обслуживания на основе состояния. Модули пограничной обработки обрабатывают данные локально, чтобы избежать задержки, затем передают сводки на облачные платформы для аналитики флота. Этот сдвиг перемещает создание ценности из корпуса оборудования в обновления прошивки, усиливая сервисно-ориентированную модель доходов, которая трансформирует индустрию станков с ЧПУ в течение прогнозного горизонта.

По системе управления: замкнутый контур доминирует в прецизионных рабочих процессах

Замкнутая обратная связь заняла 67% доли в 2024 году, поскольку вариации сплавов и температурный дрейф требуют коррекции в реальном времени. Циклы зондирования внутри рабочего пространства измеряют элементы в процессе, затем обновляют смещения инструментов на лету. Разомкнутые приводы выживают в деревообработке и пластике, где допуски щадящие, но их доля продолжает сокращаться. Доля рынка станков с ЧПУ для решений замкнутого контура будет расширяться дальше по мере падения цен на датчики и ужесточения аудитов качества.

Ввод в эксплуатацию цифрового двойника возводит системы замкнутого контура на новую актуальность. Siemens SINUMERIK ONE позволяет программистам отлаживать виртуальный G-код за недели до поступления физического станка на пол, резко сокращая время запуска. Обновления по воздуху добавляют новую кинематику без замены оборудования, защищая активы от устаревания. По мере ужесточения стандартов контроля в аэрокосмических и медицинских сегментах покупатели тяготеют к платформам, которые обеспечивают повторяемость менее 10 микрон, усиливая доминирование замкнутого контура на рынке станков с ЧПУ.

По развертыванию: интегрированные ячейки переопределяют производительность

Автономные станки по-прежнему составляют 78% установленных мощностей, поскольку предлагают гибкое планирование по смешанным заказам. Однако интегрированные роботизированные ячейки расширяются со среднегодовым темпом роста 12,3%, поскольку заводы гонятся за производством без освещения. Один робот может обслуживать несколько шпинделей, засасывать детали в координатно-измерительные приспособления и паллетизировать готовые товары, поднимая использование значительно выше типичных 60% ручных смен. Рынок станков с ЧПУ выигрывает, поскольку каждая ячейка включает не только новую фрезу или токарный станок, но и периферию, такую как захваты, камеры технического зрения и сканеры безопасности.

Случаи возврата инвестиций становятся яснее. Custom Tool Inc. повысила пропускную способность на 20% после установки обслуживающей ячейки FANUC M-10 и перераспределила операторов на задачи качественной инженерии. Программные оркестраторы теперь балансируют приоритетные работы по множественным ячейкам, сглаживая поток без человеческих диспетчеров. Этот системный подход подтолкнет менеджеров заводов к указанию интегрированных ячеек в будущих планах капитальных затрат, расширяя рынок станков с ЧПУ за пределы решений одной точки.

По конечному пользователю: автомобильная промышленность закрепляет спрос, медицинские устройства ускоряются

Автомобильные производители потребляли 29% выручки 2024 года, обрабатывая блоки двигателей, корпуса двигателей и поддоны аккумуляторов с целевым временем цикла менее одной минуты. Снижение веса толкает их к высокоскоростному фрезерованию алюминия и фрикционному соединению, поддерживая устойчивые расходы. Аэрокосмические лидеры требуют более жестких допусков в никелевых сплавах, покупая 5-осевые центры с вакуумным зажимом работ для избежания искажений. Фирмы по производству энергии инвестируют в большеформатные вертикальные токарные станки для ступиц ветровых турбин, в то время как производители электроники принимают микрофрезы для корпусов разъемов.

Медицинские устройства показывают самый быстрый среднегодовой темп роста 9,9%, поскольку стареющие популяции ищут минимально инвазивные инструменты, каждый с микрорезьбами и биосовместимыми покрытиями. Субмикронная точность и отчеты по валидации незаменимы, поэтому поставщики предпочитают премиальные платформы с интегрированными измерениями. Эта ниша привлекает стартапы, которые проектируют специально построенные микротокарные центры, расширяя конкуренцию внутри рынка станков с ЧПУ. По мере ужесточения регулирования здравоохранения в отношении прослеживаемости поставщики станков, предоставляющие готовое программное обеспечение соответствия, захватят долю за счет конкурентов, работающих только с оборудованием.

Географический анализ

Азиатско-Тихоокеанский регион лидирует на рынке станков с ЧПУ с долей выручки 52%, поддерживаемый обширной поставщической экосистемой Китая и передовой многоосевой технологией Японии. Политика двойной циркуляции Пекина поощряет местный контент, стимулируя спрос на отечественных производителей шпинделей и кодеров обратной связи. Инвестиции Токио в механообработку магниевых сплавов для космических запусков расширяют его лидерство в легких материалах. Государственные достижения Южной Кореи в системах привода сокращают зависимость от импортных серводвигателей, подчеркивая региональную стратегию к самодостаточности. Страны АСЕАН выигрывают от диверсификации цепи поставок, привлекая заводы на зеленых полях, которые требуют начального, но модернизируемого оборудования.

Северная Америка набирает обороты, поскольку проекты решоринга размножаются под Актом об инвестициях в инфраструктуру и рабочие места и Актом CHIPS. Siemens выделил свыше 10 млрд долл. США на расширение производственных линий США для оборудования электрификации, добавив 900 квалифицированных ролей. Кампус FANUC в 110 млн долл. США в Мичигане обучает тысячи техников ежегодно, смягчая дефицит талантов. Канадские аэрокосмические кластеры в Квебеке принимают высокооборотистые титановые резцы, в то время как мексиканские автомобильные центры инвестируют в гибкую механообработку для обслуживания краткосрочного спроса на сборку электромобилей. Рынок станков с ЧПУ таким образом выигрывает от синхронизированной политики и частных инвестиций.

Европа показывает устойчивый рост на фоне мандатов устойчивости и стремления к электрической мобильности. Французские аэрокосмические субсидии ускоряют испытания гибридных аддитивно-субтрактивных станков, повышая конкурентоспособность местных OEM. Германские фирмы Mittelstand модернизируют устаревшие фрезы замкнутыми приводами для снижения энергопотребления, выравниваясь с целями EU Green Deal. Расширение офиса FANUC Iberia сигнализирует о растущем спросе в Испании и Португалии на роботизированные механообрабатывающие ячейки. Восточноевропейские страны захватывают переливную работу от западных заводов, стимулируя заказы для среднего класса 3-осевых центров. Несмотря на макрометры, Европа остается технологическим испытательным полигоном, который формирует будущие спецификации рынка станков с ЧПУ.

Конкурентный ландшафт

Рынок станков с ЧПУ показывает умеренную консолидацию. FANUC, Siemens и DMG MORI используют глобальные сервисные отпечатки и широкие портфели для обеспечения ключевых счетов. Их объединенная сила охватывает контроллеры, роботов и аналитическое программное обеспечение, создавая комплектные решения, которым трудно соответствовать конкурентам с одним продуктом. Игроки среднего уровня дифференцируются через отраслевой фокус - Mazak нацеливается на аэрокосмический титан, в то время как Okuma настраивает температурную компенсацию для тяжелых автомобильных резок.

Цифровая возможность - это новое поле битвы. Siemens купил симуляционные активы Altair, чтобы встроить AI-ассистированное проектирование в рабочие процессы механообработки, размывая линию между CAD и выполнением траектории инструмента. DMG MORI сотрудничает с Renishaw для интеграции внутристаночного зондирования и облачных панелей, предоставляя готовую проверку процесса. Стартапы фокусируются на нишах, таких как гибридная аддитивная или микромеханообработка, используя открытые программные стеки для сокращения циклов разработки. Планируемое приобретение United Grinding компании GF Machining Solutions является примером горизонтальной консолидации, направленной на рынки ультравысокой точности.

Партнерские экосистемы множатся. Производители станков выравниваются с облачными провайдерами для предложения подписных инструментов оптимизации. Компании инструментов интегрируют сенсорные резцы, которые передают обратную связь контроллеру, замыкая контур на предсказания срока службы инструмента. Эта конвергенция вознаграждает фирмы, которые сочетают механическую надежность с талантом науки о данных, повышая конкурентную интенсивность. Результат - рынок станков с ЧПУ, который продолжает вознаграждать масштаб по одной оси и гиперспециализацию по другой, оставляя средние фирмы выбирать стратегические альянсы или рисковать маргинализацией.

Лидеры отрасли систем числового программного управления (ЧПУ)

-

Siemens AG

-

JTEKT Corporation

-

Hurco Companies Inc

-

Haas Automation, Inc.

-

Fanuc Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025 года: Siemens выделил свыше 10 млрд долл. США на новые заводы США, создав 900 рабочих мест и расширив выпуск оборудования электрификации.

- Март 2025 года: Mastercam (Sandvik) добавил четыре фирмы CAM, подняв приобретения 2025 года до восьми, углубляя свою программную экосистему.

- Январь 2025 года: Walter AG и Heller сформировали партнерство по механообработке для совместной разработки устойчивых процессов для автомобильных и аэрокосмических секторов.

- Декабрь 2024 года: Ventec выделил 17 млн долл. США на завод материалов PCB в Таиланде, нацеливаясь на полный выпуск в Q1 2026.

Область глобального отчета по рынку систем числового программного управления (ЧПУ)

Механообработка с числовым программным управлением (ЧПУ) - это процесс, посредством которого компьютеры контролируют основанные на станках процессы в производстве. Виды контролируемых станков включают токарные станки, фрезы, маршрутизаторы и шлифовальные станки, все из которых используются для производства металлических и пластиковых изделий. Применения в автомобильной, нефтегазовой, аэрокосмической и оборонной и других отраслях.

| Токарные станки с ЧПУ |

| Фрезерные станки с ЧПУ |

| Лазерные режущие станки с ЧПУ |

| Плазменные режущие станки с ЧПУ |

| Электроэрозионные станки с ЧПУ (EDM) |

| Шлифовальные станки с ЧПУ |

| Намоточные станки с ЧПУ |

| Сварочные станки с ЧПУ |

| Другие типы станков |

| 3-осевые |

| 4-осевые |

| 5-осевые и выше |

| Контроллер ЧПУ |

| Привод серводвигателя |

| Датчики и обратная связь |

| Другие |

| Разомкнутый контур |

| Замкнутый контур |

| Автономные станки с ЧПУ |

| Интегрированные производственные ячейки (ЧПУ + робототехника) |

| Автомобильная промышленность (включая электромобили) |

| Аэрокосмическая и оборонная промышленность |

| Энергетика |

| Промышленное машиностроение |

| Медицинские устройства |

| Электроника и полупроводники |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Латинская Америка | Мексика |

| Бразилия | |

| Аргентина | |

| Остальная Латинская Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Ближний Восток и Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион |

| По типу станков | Токарные станки с ЧПУ | |

| Фрезерные станки с ЧПУ | ||

| Лазерные режущие станки с ЧПУ | ||

| Плазменные режущие станки с ЧПУ | ||

| Электроэрозионные станки с ЧПУ (EDM) | ||

| Шлифовальные станки с ЧПУ | ||

| Намоточные станки с ЧПУ | ||

| Сварочные станки с ЧПУ | ||

| Другие типы станков | ||

| По типу осей | 3-осевые | |

| 4-осевые | ||

| 5-осевые и выше | ||

| По компонентам | Контроллер ЧПУ | |

| Привод серводвигателя | ||

| Датчики и обратная связь | ||

| Другие | ||

| По системе управления | Разомкнутый контур | |

| Замкнутый контур | ||

| По развертыванию | Автономные станки с ЧПУ | |

| Интегрированные производственные ячейки (ЧПУ + робототехника) | ||

| По конечному пользователю | Автомобильная промышленность (включая электромобили) | |

| Аэрокосмическая и оборонная промышленность | ||

| Энергетика | ||

| Промышленное машиностроение | ||

| Медицинские устройства | ||

| Электроника и полупроводники | ||

| Другие конечные пользователи | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Латинская Америка | Мексика | |

| Бразилия | ||

| Аргентина | ||

| Остальная Латинская Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Ближний Восток и Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка станков с ЧПУ?

Рынок станков с ЧПУ составляет 108,63 млрд долл. США в 2025 году.

Как быстро ожидается рост рынка станков с ЧПУ?

Глобальная выручка прогнозируется к росту со среднегодовым темпом роста 7,79%, достигнув 158,07 млрд долл. США к 2030 году.

Какой регион занимает наибольшую долю рынка станков с ЧПУ?

Азиатско-Тихоокеанский регион лидирует с долей выручки 52%, обусловленный масштабами Китая и лидерством Японии в точном машиностроении.

Какой тип станка растет быстрее всего?

Конфигурации с пятью осями и выше расширяются со среднегодовым темпом роста 10,8%, поскольку фирмы консолидируют операции в механообработку одной установкой.

Почему интегрированные ячейки с ЧПУ набирают популярность?

Обслуживаемые роботом ячейки повышают использование шпинделей, компенсируют нехватку рабочей силы и обеспечивают производство без освещения, обеспечивая прирост пропускной способности на 20% или выше.

Какая отрасль конечных пользователей увидит самый быстрый рост расходов на ЧПУ?

Производство медицинских устройств готово к среднегодовому темпу роста 9,9% из-за растущего спроса на субмикронные имплантаты и строгих регулятивных требований.

Последнее обновление страницы: