Размер и доля скандинавского рынка коммерческой недвижимости

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

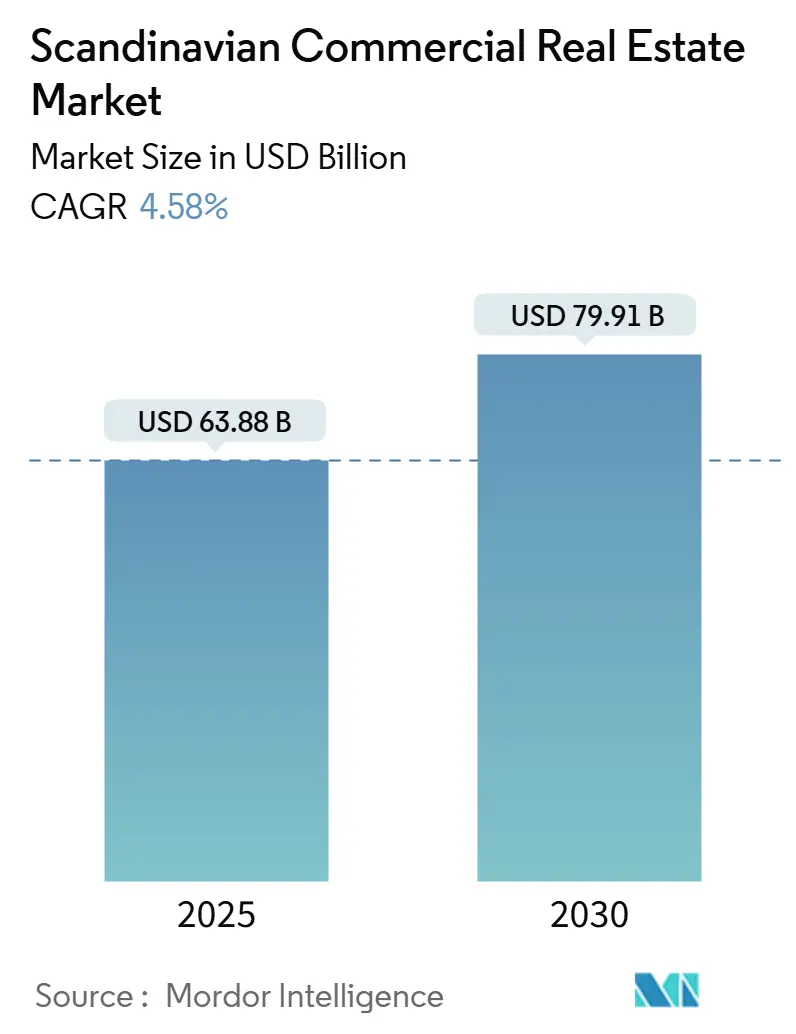

| Размер Рынка (2025) | 63.88 Миллиардов долларов США |

| Размер Рынка (2030) | 79.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.58% CAGR |

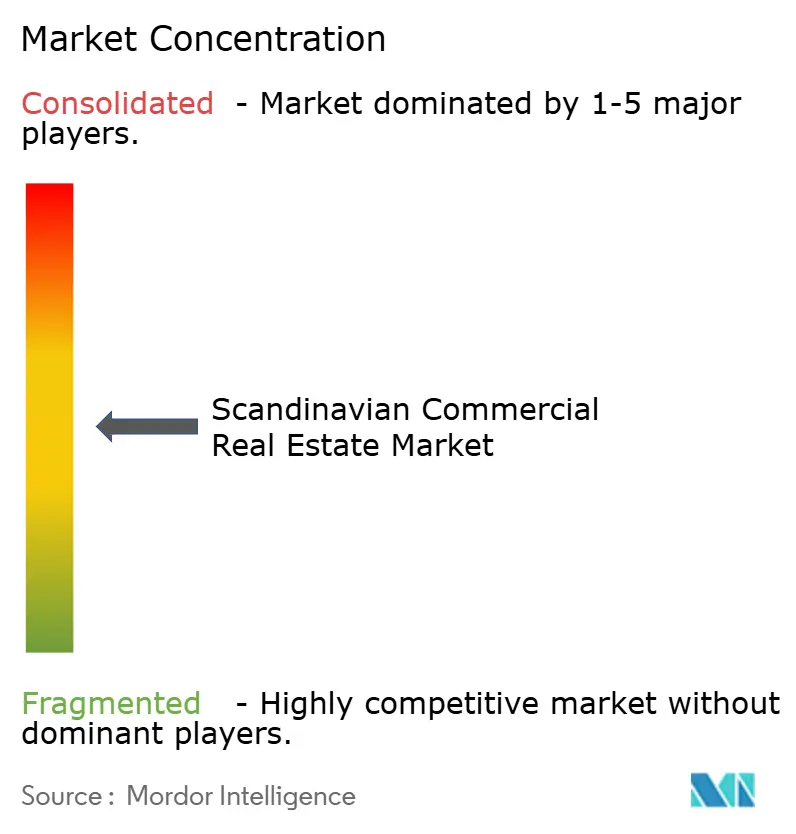

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ скандинавского рынка коммерческой недвижимости от Mordor Intelligence

Размер скандинавского рынка коммерческой недвижимости оценивается в 63,88 млрд долларов США в 2025 году и, как ожидается, достигнет 79,91 млрд долларов США к 2030 году, расширяясь с годовым темпом роста 4,58%. Стабильный рост отражает зрелую среду, где институциональные инвесторы переориентируют портфели в сторону энергоэффективных зданий, а не чисто доходных активов. Суверенные фонды благосостояния ускоряют эту переориентацию, особенно после того, как Государственный пенсионный фонд Норвегии (GPFG) взял на себя обязательство по достижению нулевых выбросов для своих непубличных активов к 2050 году. Стабильные затраты на заемные средства следуют снижению ставки Европейским центральным банком на 25 базисных пунктов в 2024 году, в то время как трансграничный капитал по-прежнему борется с волатильностью шведской кроны[1]Европейский центральный банк, 'Статистика процентных ставок банков еврозоны: апрель 2025 года', Европейский центральный банк, ecb.europa.eu. Спрос по странам остается привязанным к технологически ориентированной экономике Швеции, однако Дания теперь привлекает внимание к логистике, поскольку связь Фемарнбельт близится к завершению. Офисные здания по-прежнему доминируют по объему, но логистические склады показывают самое быстрое поглощение за всю историю, с рекордно низкой вакантностью в коридоре Эресунн.

Основные выводы отчета

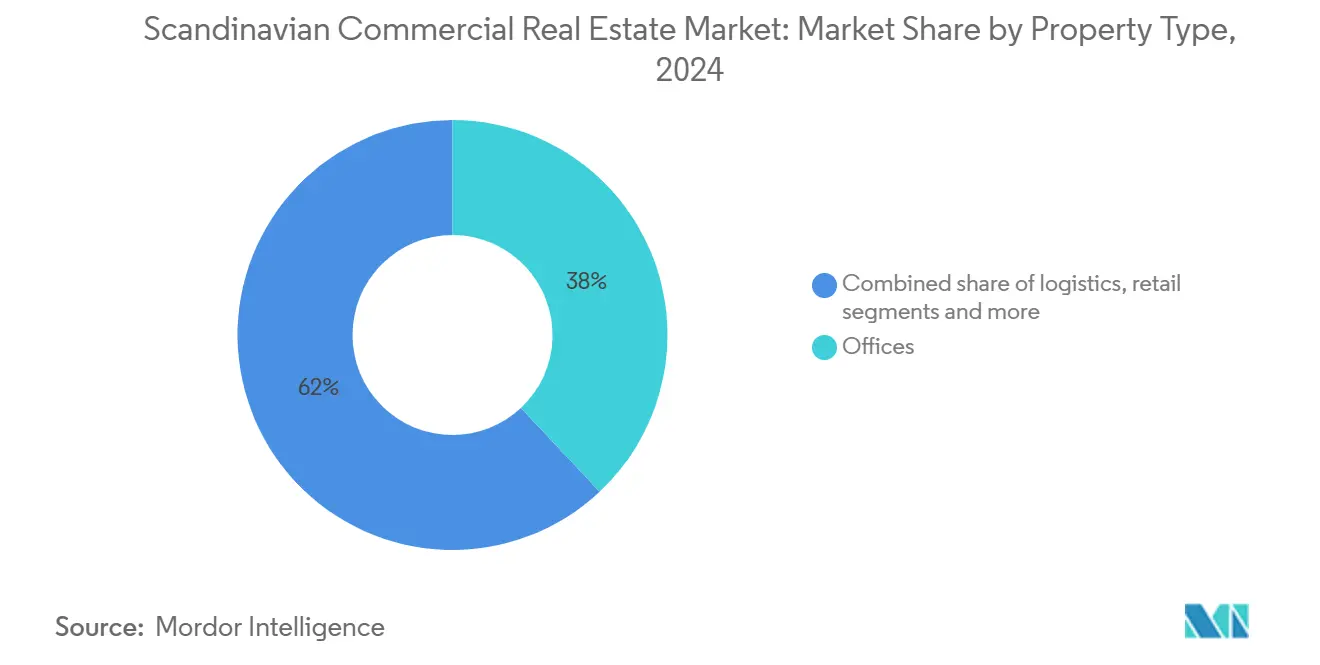

- По типу недвижимости офисы лидировали с 38,0% доли скандинавского рынка коммерческой недвижимости в 2024 году, в то время как логистика прогнозируется к росту с годовым темпом 4,90% до 2030 года.

- По бизнес-модели сделки купли-продажи составили 71,0% размера скандинавского рынка коммерческой недвижимости в 2024 году; арендные структуры продвигаются с годовым темпом роста 5,10% до 2030 года.

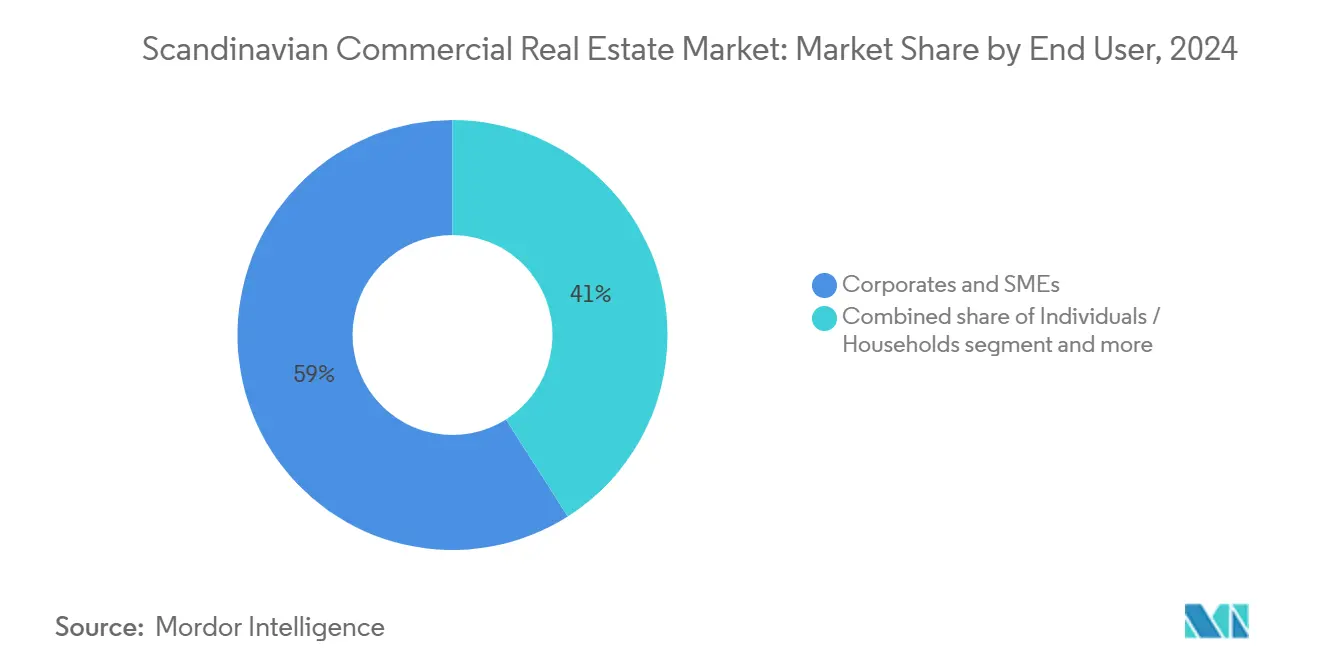

- По конечному пользователю корпорации и МСП занимали долю 59,0% в 2024 году, а частные лица показали самый быстрый рост с годовым темпом роста 4,88%.

- По географии Швеция внесла 46% скандинавского рынка коммерческой недвижимости в 2024 году, в то время как Дания показывает самый высокий прогнозируемый годовой темп роста 4,67% на 2025-2030 годы.

Тенденции и аналитика скандинавского рынка коммерческой недвижимости

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стареющий первоклассный офисный фонд, запускающий инвестиционную волну 'сначала ремонт' | +0.8% | Швеция, Норвегия | Среднесрочная перспектива (2-4 года) |

| Мандаты на 'зеленые' здания, поддерживаемые суверенными фондами благосостояния | +0.6% | Скандинавский регион | Долгосрочная перспектива (≥4 лет) |

| Субсидии на конверсию розничной торговли в 'последнюю милю' в Швеции | +0.4% | Швеция, Дания | Краткосрочная перспектива (≤2 лет) |

| Стимулы для коридора дата-центров в Норвегии | +0.5% | Норвегия, северная Швеция | Среднесрочная перспектива (2-4 года) |

| Рекордно низкая логистическая вакантность в районе Эресунн | +0.3% | Дания, южная Швеция | Краткосрочная перспектива (≤2 лет) |

| Перераспределение пенсионных фондов от облигаций к скандинавскому многоквартирному жилью | +0.7% | Скандинавский регион | Долгосрочная перспектива (≥4 лет) |

| Источник: Mordor Intelligence | |||

Стареющий первоклассный офисный фонд, запускающий инвестиционную волну 'сначала ремонт'

Крупные офисные блоки, построенные в конце 1980-х годов, подлежат энергетическому переоборудованию для соответствия жестким ESG-стандартам. Предложение Швеции поднять лимит 'безопасной гавани' по вычетам процентов до 2,4 млн долларов США поощряет инвесторов финансировать глубокие ремонты сверх рутинного обслуживания. Проект Regndroppen компании Skanska стоимостью 55,1 млн долларов США в Мальмё иллюстрирует поток капитала в сертифицированные низкоуглеродные реконструкции. Помещения более высоких характеристик теперь обеспечивают премиальную аренду и более длительные договоры аренды, поскольку арендаторы сокращают площади, но повышают уровень. Несертифицированный фонд рискует скидками к стоимости, укрепляя двухуровневый офисный рынок.

Мандаты на 'зеленые' здания, поддерживаемые суверенными фондами благосостояния

GPFG нацелен на сокращение углеродоемкости на 40% к 2030 году, уже приведя в соответствие 43% своего портфеля с траекторией 1,5°C. Дания также поднимает планку, ограничивая выбросы новых построек до 7,1 кг CO₂e/м²/год с середины 2025 года, примерно на 15% жестче предыдущих правил. Застройщики, которые интегрируют возобновляемые источники энергии на месте и циркулярные материалы, получают преимущество в стоимости капитала, поскольку кредиторы оценивают 'зеленые' премии. Реконструкции по-прежнему будут играть роль, но новые постройки, спроектированные под пороги Swan Ecolabel, получают наиболее четкую поддержку инвесторов.

Субсидии на конверсию розничной торговли в 'последнюю милю' в Швеции

Государственная помощь на сумму до 2,2 млн долларов США на энергоемкую компанию компенсирует скачки цен на электроэнергию и делает городские логистические схемы финансово жизнеспособными. Покупка REMA 1000 64 бывших магазинов ALDI, ожидаемая к получению 15 млн долларов США в год, олицетворяет переход розничных площадей в центры с контролируемой температурой. Стимул заканчивается в 2025 году, что ускоряет проектные конвейеры, поскольку застройщики спешат обеспечить более дешевые контракты на электроэнергию.

Стимулы для коридора дата-центров в Норвегии

Дорожная карта 'зеленой' промышленности Осло направляет 60 млрд норвежских крон (6 млрд долларов США) в виде рисковых гарантий на возобновляемые источники энергии, которые питают дата-центры. Повторяющийся доход Bulk Infrastructure подскочил на 160% в третьем квартале 2024 года, на пути к 60 млн долларов США в год от подписанных гиперскейловых сделок. Естественное охлаждение и низкоуглеродная гидроэнергия обеспечивают экономию операционных расходов, которая привлекает рабочие нагрузки ИИ из континентальной Европы. Однако местные узкие места в сети могут отодвинуть завершение некоторых кампусов за 2027 год.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Инфляция затрат от регулирования энергоэффективности Дании в 2025 году | -0.4% | Дания, Швеция | Краткосрочная перспектива (≤2 лет) |

| Ужесточение критериев ESG-дивестиций суверенных фондов благосостояния | -0.3% | Скандинавский регион | Среднесрочная перспектiva (2-4 года) |

| Волатильность шведской кроны, сдерживающая трансграничный капитал | -0.5% | Швеция | Среднесрочная перспектива (2-4 года) |

| Ограниченная гармонизация REIT-законодательства в регионе | -0.2% | Скандинавский регион | Долгосрочная перспектива (≥4 лет) |

| Источник: Mordor Intelligence | |||

Инфляция затрат от регулирования энергоэффективности Дании в 2025 году

Более строгие правила BR18 требуют более низких углеродных следов и новых обновлений пожарной безопасности, растягивая бюджеты реконструкции устаревшего фонда. Сертификаты действуют 10 лет, но владельцы старых активов должны проводить реконструкцию раньше, чтобы избежать понижения арендных рейтингов. Международные инвесторы также должны справляться с более длительными циклами получения разрешений, продлевая периоды владения до стабилизации денежного потока.

Волатильность шведской кроны, сдерживающая трансграничный капитал

Крона торгуется на 10-15% ниже справедливой стоимости к евро, увеличивая затраты на хеджирование и снижая левереджированную доходность. Однако отечественные покупатели выигрывают от скидки и могут приобретать активы, которые глобальные фонды игнорируют, что приводит к разрыву в ценообразовании между местными и иностранными покупателями[2]Министерство финансов Швеции, 'Изменения в правилах ограничения вычета процентов', Правительственные учреждения Швеции, government.se.

Анализ сегментов

По типу недвижимости: офисы занимают 38% доли, в то время как логистика растет быстрее всего

Офисы составили 38% скандинавского рынка коммерческой недвижимости в 2024 году, подчеркивая глубокий спрос на штаб-квартиры в Стокгольме, Копенгагене и Осло. Первоклассные башни центрального делового района привлекают заполняемость от технологических и финансовых арендаторов, которые настаивают на сертификатах благополучия и питании от возобновляемых источников энергии. Занимающие помещения платят премии за близость к общественному транспорту и удобствам на месте, сохраняя повышения арендной платы даже при том, что гибридная работа сокращает площади. Высокоспецифичные здания обеспечивают превосходные оценки, в то время как фонд класса B страдает от растущей вакантности и расходов на реконструкцию.

Логистические активы расширяются с годовым темпом роста 4,90%, самым быстрым среди всех типов недвижимости до 2030 года, поскольку трансграничная электронная коммерция и требования фармацевтической холодовой цепи эскалируют. Рекордно низкая вакантность вокруг Эресунн питает инфляцию арендной платы и предварительные сдачи в аренду объектов развития. Фармацевтический центр Nomeco стоимостью 75 млн долларов США в Кёге подчеркивает, как специализированное хранение создает защитные потоки доходов. Государственная поддержка железнодорожных и паромных модернизаций сокращает время доставки, дополнительно поднимая поглощение. Напротив, розничная торговля продолжает перекалибровку; центры, привязанные к продуктовым магазинам, остаются защитными, но дискреционные торговые центры перепрофилируют избыточные площади в логистические или медицинские подразделения, поддерживая постепенное восстановление баланса спроса и предложения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По бизнес-модели: сделки купли-продажи доминируют с 71%, но аренда набирает обороты

Сделки купли-продажи составили 71% доли скандинавского рынка коммерческой недвижимости в 2024 году, подтверждая предпочтение инвесторов к прямому владению для реализации специализированных ESG-обновлений. Только GPFG владеет 315 млрд долларов США в непубличной недвижимости, подчеркивая достаточный сухой порох для базовых и добавляющих стоимость приобретений. Отечественные пенсионные фонды аналогично переходят от фиксированного дохода к недвижимости для хеджирования инфляции и обеспечения долгосрочных денежных потоков.

Прогнозируется, что арендно-ориентированные структуры будут расти с годовым темпом роста 5,10%, опережая прямые покупки, поскольку корпорации отдают предпочтение стратегиям облегчения активов. Сделки продажи с обратной арендой высвобождают капитал без ущерба для операционного контроля, в то время как гибкие арендные условия приспосабливаются к изменениям численности персонала. Технологически насыщенные здания, такие как дата-центры, все чаще принимают тройные нетто-условия, которые передают коммунальные и эксплуатационные риски арендаторам, повышая определенность арендодателя. По мере нормализации циклов процентных ставок предсказуемые арендные потоки выглядят более привлекательными, чем волатильные выходные мультипликаторы, поддерживая спрос на доходно-ориентированные инструменты, такие как открытые базовые фонды и публичные REIT.

По конечному пользователю: корпорации представляют 59% спроса, в то время как розничные инвесторы ускоряются

Корпорации и МСП сгенерировали 59% спроса на скандинавском рынке коммерческой недвижимости в 2024 году, движимые консолидацией штаб-квартир и стратегическими производственными площадками для возобновляемых источников энергии. Арендаторы профессиональных услуг ищут сертифицированные по благополучию помещения для привлечения талантов, заставляя арендодателей превышать местные коды 'зеленого' строительства. Операторы гибких офисов также нацелены на корпоративных клиентов, ищущих короткие, насыщенные услугами контракты.

Индивидуальные инвесторы, поддерживаемые цифровыми торговыми приложениями и структурами дробного владения, готовы расшириться с годовым темпом роста 4,88%. Платформы снижают минимальный размер билета, принося склады цепочки поставок и районные супермаркеты в портфели розничных инвесторов. Планируемое IPO Prisma Properties на 115 млн долларов США разместит портфель, сосредоточенный на дискаунтной розничной торговле, сигнализируя об аппетите к публичным инструментам, которые сочетают стабильные арендные списки с эскалаторами, привязанными к инфляции. Высокие сбережения домохозяйств и пенсионные реформы, которые увеличивают добровольные взносы, дополнительно расширяют розничный пул капитала.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Швеция остается тяжеловесом, обеспечивая 46% скандинавского рынка коммерческой недвижимости в 2024 году благодаря статусу Стокгольма как регионального финансового ядра и надежному конвейеру технологических талантов. Привлекательность страны усиливается после того, как Brookfield обязался выделить 10 млрд долларов США на кампус ИИ мощностью 750 мегаватт в Стренгнесе, крупнейший план одиночного дата-центра в регионе. Однако слабость кроны осложняет иностранные заявки, делая отечественные институты основными покупателями городских офисов и логистических объектов. Фискальные стимулы для энергоемких отраслей, ограниченные 2,2 млн долларов США на фирму, защищают маржи складов от волатильности цен на электроэнергию и помогают ускорить конверсию розничной торговли в 'последнюю милю'.

Дания обеспечивает самый быстрый рост, с прогнозом расширения рынка с годовым темпом роста 4,67% между 2025 и 2030 годами. Завершение Фемарнбельтской фиксированной связи к 2028 году сократит время путешествия в Германию, укрепляя роль Копенгагена как 24-часовых ворот к 100 миллионам потребителей. Недавние транзакции подчеркивают аппетит: портфель Амагер Странд продан за 161 млн долларов США компании Wihlborgs, подтверждая ценообразование первоклассных прибрежных офисов даже под более строгими энергетическими кодексами[3]Европейская комиссия, 'Фемарнбельтская фиксированная связь - информационный бюллетень проекта', Генеральная дирекция по транспорту и мобильности, ec.europa.eu. Обновления BR18 раздувают затраты на реконструкцию, однако хорошо капитализированные фонды эксплуатируют разрыв, приобретая вторичные активы со скидками и репозиционируя их для 'зеленых' сертификаций.

Норвегия использует силу суверенного богатства для экспорта ESG-стандартов по скандинавскому рынку коммерческой недвижимости. Цель GPFG по сокращению углеродоемкости на 40% к 2030 году направляет андеррайтинг, отдавая предпочтение активам, питающимся от гидро- и морской ветровой электроэнергии. Государственные рисковые гарантии в размере 6 млрд долларов США поддерживают дорожную карту 'зеленой' промышленности, которая стимулирует спрос на чистотехнологические производственные предприятия и высокоплотностные дата-центры. Валютная волатильность, привязанная к ценам на нефть, побуждает иностранных покупателей хеджировать экспозицию, однако отечественные субъекты принимают колебания кроны и таким образом обеспечивают проекты конвейера по более острой доходности.

Конкурентная среда

Конкуренция на рынке остается умеренной, с растущим фокусом на устойчивость. Ведущие институциональные инвесторы, такие как GPFG и Alecta, совершенствуют свои стратегии приобретения, чтобы приоритизировать сертифицированные активы, активно финансируя разработки с нулевыми выбросами. Примечательным примером является инвестиция Brookfield в размере 10 млрд долларов США в дата-центр в Швеции, знаменующая крупнейшее обязательство по единому активу на скандинавском рынке коммерческой недвижимости. Этот шаг подчеркивает растущее предпочтение трансграничного капитала к высокоплотностной инфраструктуре чистого энергоснабжения.

Местные застройщики репозиционируют устаревшие офисы и пригородные торговые центры в смешанные кластеры. Схема Skanska в Мальмё стоимостью 55 млн долларов США сочетает стратегию 'сначала реконструкция' с 'зелеными' арендными договорами, которые перекладывают риск операционных расходов на занимающих помещения. Wihlborgs расширяет портфели, прилегающие к водоемам, делая ставку на перелив аэропорта Копенгагена и трафик электронной коммерции. В то же время новые участники, такие как Bulk Infrastructure, показывают рост доходов на 160% за счет гиперскейловых контракторов, бросая вызов действующим игрокам, которым не хватает специальных знаний в области энергии и оптоволокна.

Валютные сдвиги создают рынок двух скоростей. Отечественные пенсионные фонды эксплуатируют слабость кроны для приобретения дисконтированных шведских башен, в то время как иностранные базовые фонды поворачиваются к привязанной к евро среде Дании для валютной стабильности. Цифровые платформы сбора средств расширяют конкуренцию, объединяя тысячи небольших билетов в инструменты единого актива, повышая скорость исполнения по сделкам менее 50 млн долларов США. В целом, ESG-дифференциация, доступ к дешевой возобновляемой энергии и ловкость рынков капитала отделяют победителей от отстающих.

Лидеры скандинавской индустрии коммерческой недвижимости

Vasakronan AB

Castellum AB

Fabege AB

Balder Fastigheter

NREP (Logicenters)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025 г.: Brookfield инвестирует до 10 млрд долларов США в кампус дата-центра мощностью 750 МВт, готовый для ИИ, в Стренгнесе, Швеция.

- Май 2025 г.: Портфель Амагер Странд рядом с аэропортом Копенгагена продан за 161 млн долларов США компании Wihlborgs, отражая устойчивый спрос на датские офисы.

- Март 2025 г.: Норвежский нефтяной фонд купил 25% долю в Ковент-Гардене за 741 млн долларов США, расширяя свою европейскую стратегию диверсификации.

- Февраль 2025 г.: Skanska выделила 55,1 млн долларов США на реконструкцию офиса Regndroppen в Мальмё, нацеливаясь на сдачу в 2027 году.

Область применения отчета о скандинавском рынке коммерческой недвижимости

Отчет предоставляет ключевые инсайты в скандинавский рынок коммерческой недвижимости. Он фокусируется на рыночной динамике, технологических тенденциях и государственных инициативах, принятых в секторе жилой недвижимости. Также отчет проливает свет на ключевые тенденции рынка, такие как факторы, движущие рынком, ограничения роста рынка и будущие возможности. Дополнительно конкурентная среда рынка коммерческой недвижимости Скандинавии изображена через профили ключевых активных игроков.

| Офисы |

| Розничная торговля |

| Логистика |

| Прочие (промышленность, гостиничный бизнес и т.д.) |

| Продажи |

| Аренда |

| Частные лица/домохозяйства |

| Корпорации и МСП |

| Прочие |

| Дания |

| Норвегия |

| Швеция |

| По типу недвижимости | Офисы |

| Розничная торговля | |

| Логистика | |

| Прочие (промышленность, гостиничный бизнес и т.д.) | |

| По бизнес-модели | Продажи |

| Аренда | |

| По конечному пользователю | Частные лица/домохозяйства |

| Корпорации и МСП | |

| Прочие | |

| По странам | Дания |

| Норвегия | |

| Швеция |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер скандинавского рынка коммерческой недвижимости?

Он составляет 63,88 млрд долларов США в 2025 году с прогнозируемой стоимостью 79,91 млрд долларов США к 2030 году.

Какой сегмент недвижимости лидирует на рынке сегодня?

Офисные здания занимают 38% доли рынка, движимые спросом на корпоративные штаб-квартиры в Стокгольме, Копенгагене и Осло.

Почему Дания прогнозируется к самому быстрому росту?

Рост с годовым темпом роста 4,67% проистекает из Фемарнбельтской фиксированной связи, строгих кодексов 'зеленого' строительства, которые стимулируют реконструкции, и сильного логистического спроса.

Как валютный риск влияет на инвесторов?

Слабая шведская крона увеличивает затраты на хеджирование для иностранных покупателей, отговаривая некоторые трансграничные сделки, в то время как дает местным фондам ценовое преимущество.

Какую роль играют суверенные фонды благосостояния?

Государственный пенсионный фонд Норвегии устанавливает строгие углеродные цели и направляет значительный капитал в сторону низкоэмиссионных зданий, влияя на региональные стандарты.

Какую возникающую тенденцию должны отслеживать инвесторы?

Расширение дата-центров, питающихся от возобновляемой энергии, подчеркнутое обязательством Brookfield в размере 10 млрд долларов США, готово изменить промышленные подрынки по всей Скандинавии.

Последнее обновление страницы: