Размер и доля рынка жилой недвижимости Великобритании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

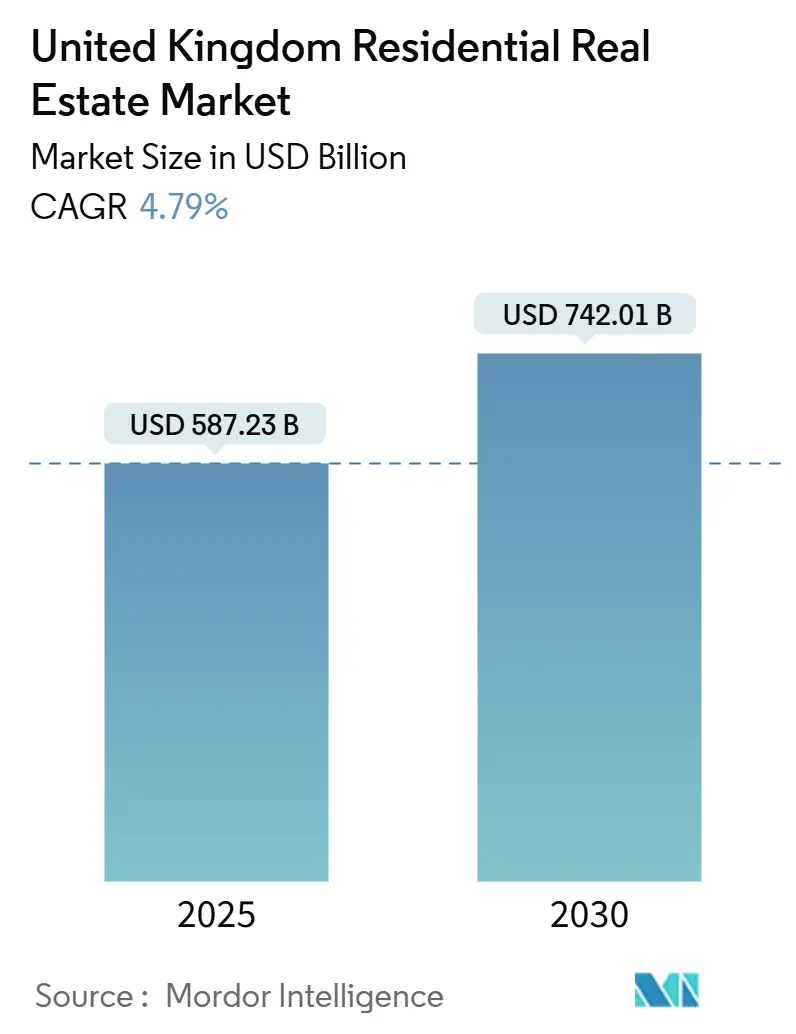

| Размер Рынка (2025) | 587.23 Миллиардов долларов США |

| Размер Рынка (2030) | 742.01 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.79% CAGR |

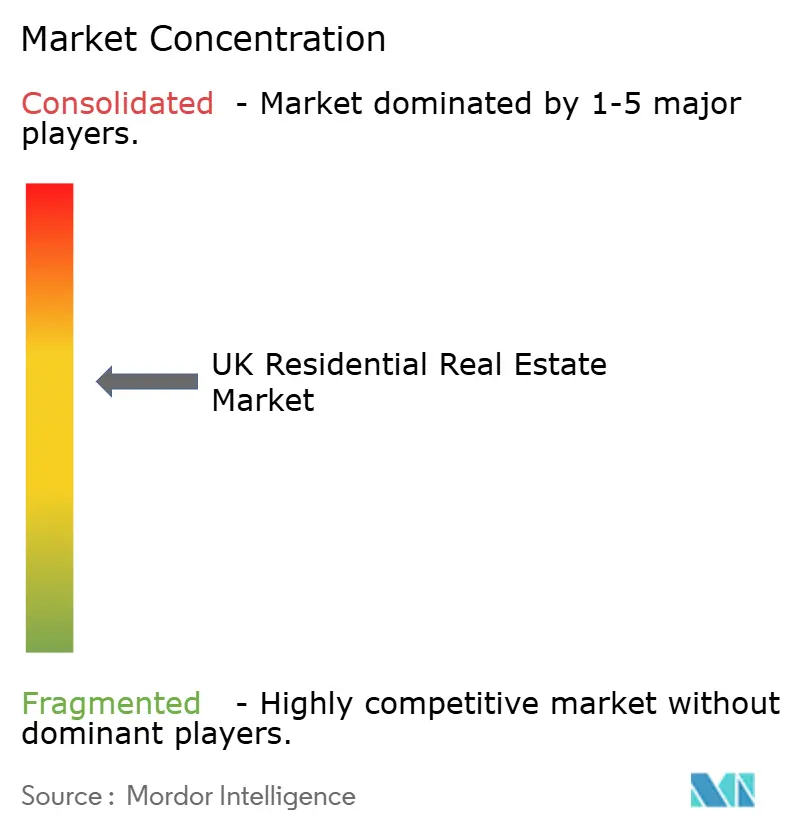

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка жилой недвижимости Великобритании компанией Mordor Intelligence

Рынок жилой недвижимости Великобритании оценивается в 587,23 млрд долларов США в 2025 году и прогнозируется достичь 742,01 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 4,79% и позиционирует рынок жилой недвижимости Великобритании для стабильного среднесрочного расширения. Импульс роста сохраняется несмотря на повышенные ипотечные ставки и инфляцию строительных затрат, поскольку устойчивый дефицит жилищного предложения, притоки институционального капитала и поддерживающие фискальные меры продолжают стимулировать спрос. Институциональные инвесторы ускоряют развитие сферы строительства для сдачи в аренду, местные власти испытывают новое давление по освоению заброшенных промышленных территорий, а модели удаленной работы изменяют географические предпочтения, что в совокупности добавляет устойчивости рынку жилой недвижимости Великобритании. Регулятивные меры, направленные на улучшение энергетической эффективности и расширение ипотечных гарантий, дополнительно поднимают настроения, в то время как демографические тенденции от иммиграции поддерживают структурный спрос. На этом фоне рынок жилой недвижимости Великобритании сохраняет ценовую стабильность даже при усилении проблем доступности в Лондоне и Юго-Востоке.

Ключевые выводы отчета

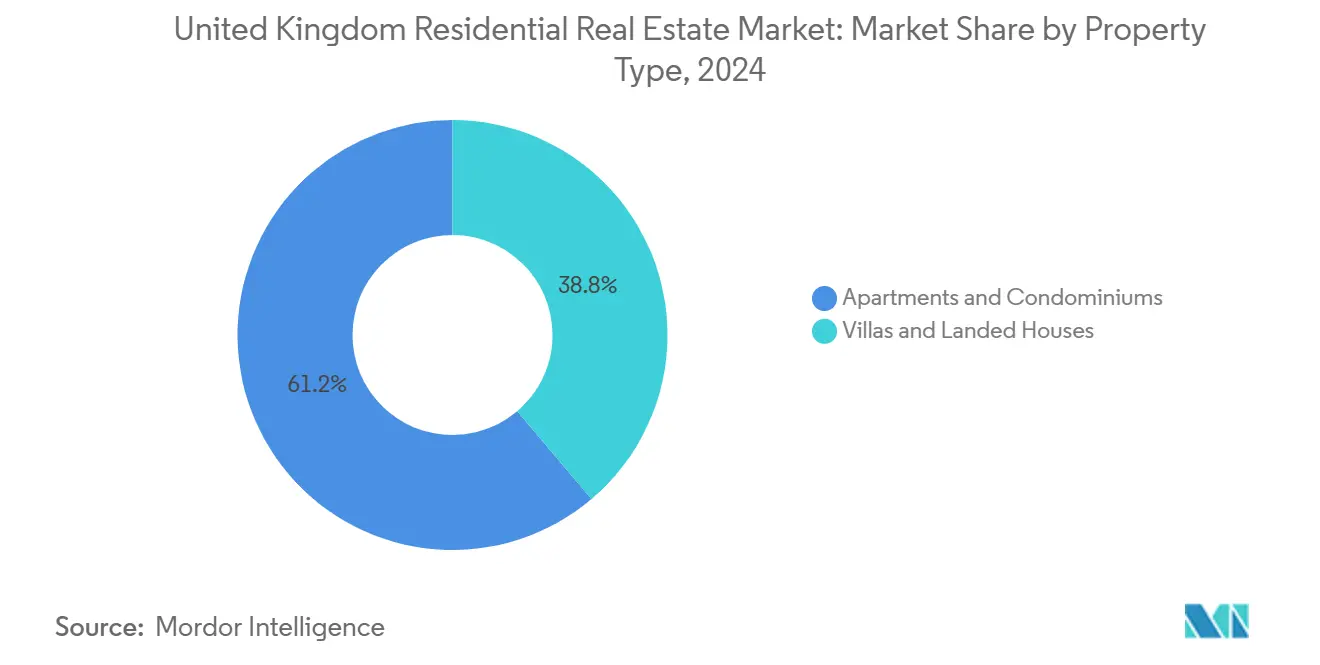

- По типу недвижимости квартиры занимали 61,20% доли рынка жилой недвижимости Великобритании в 2024 году. Прогнозируется, что рынок жилой недвижимости Великобритании для вилл будет расти со среднегодовым темпом роста 5,03% в период 2025-2030 гг.

- По бизнес-модели сегмент продаж занимал 78,00% доли размера рынка жилой недвижимости Великобритании в 2024 году. Прогнозируется, что рынок жилой недвижимости Великобритании для аренды будет расширяться со среднегодовым темпом роста 5,32% в период 2025-2030 гг.

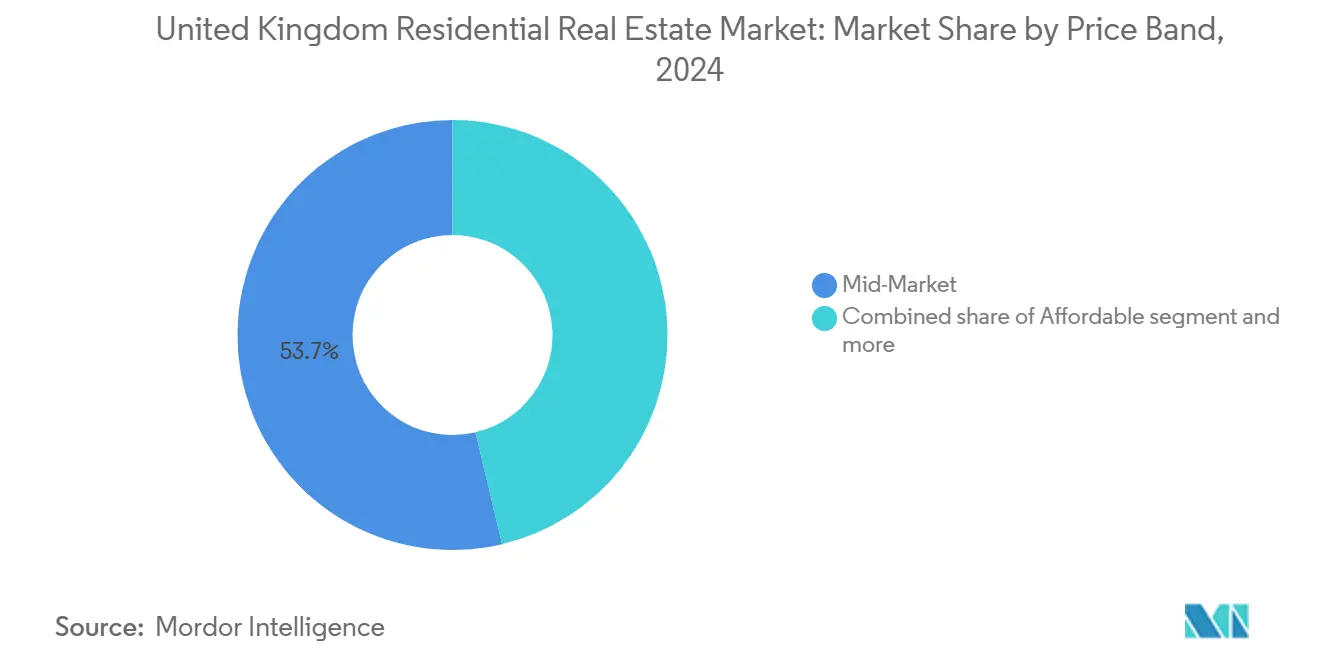

- По ценовому сегменту средний сегмент захватил 53,70% доли выручки рынка жилой недвижимости Великобритании в 2024 году. Рынок жилой недвижимости Великобритании для сегмента люкс развивается со среднегодовым темпом роста 5,13% в период 2025-2030 гг.

- По способу продажи вторичные сделки составляли 78,30% размера рынка жилой недвижимости Великобритании в 2024 году. Рынок жилой недвижимости Великобритании для первичного сегмента готов расти со среднегодовым темпом роста 5,60% в период 2025-2030 гг.

- По географии Англия лидировала с 85,60% доли рынка жилой недвижимости Великобритании в 2024 году. Прогнозируется, что рынок жилой недвижимости Великобритании для Северной Ирландии зафиксирует наивысший среднегодовой темп роста 5,27% в период 2025-2030 гг.

Тенденции и аналитика рынка жилой недвижимости Великобритании

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Хронический дефицит жилищного предложения | +1.5% | Национальный; острый в Лондоне и Юго-Востоке | Долгосрочный (≥ 4 лет) |

| Притоки институционального капитала строительства для сдачи в аренду | +1.2% | Городские центры и развивающиеся пригородные узлы | Среднесрочный (2-4 года) |

| Рост населения за счет иммиграции | +1.1% | Основные крупные города | Долгосрочный (≥ 4 лет) |

| Пригородный спрос от удаленной работы | +0.8% | Сельские районы и пригородные пояса | Среднесрочный (2-4 года) |

| Давление модернизации энергоэффективности | +0.7% | Национальный арендный фонд | Среднесрочный (2-4 года) |

| Поддержка программ 'Help to Buy' / 'First Homes' | +0.6% | Преимущественно Англия | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Притоки институционального капитала строительства для сдачи в аренду

Институциональные инвестиции выросли до 4,6 млрд фунтов стерлингов (19,73 млрд долларов США) в 2023 году, при этом участие частного капитала выросло с 16% до 38%, продвигая рынок жилой недвижимости Великобритании к профессионально управляемой арендной парадигме. Завершения выросли на 57% год к году в третьем квартале 2024 года, а новые единицы сдаются в аренду на 24 дня быстрее, чем допандемический фонд, что сигнализирует о превосходных показателях поглощения. Капитал продолжает концентрироваться в высоко востребованных городских центрах, однако 77% капитала во втором квартале 2024 года было направлено на односемейные активы в пригородных зонах, расширяя географический охват. Приток смягчает доминирование частных арендодателей, инвестирующих для сдачи в аренду, внося масштаб и стандартизированные удобства в арендное предложение. В среднесрочной перспективе ожидается, что институциональные фонды углубят экспозицию в региональных городах, где премии по доходности остаются привлекательными, что в свою очередь усиливает рост запасов в рамках рынка жилой недвижимости Великобритании.

Продление программ 'Help to Buy' / 'First Homes'

Закрытие программы Help to Buy Equity Loan в мае 2023 года убрало десятилетнюю поддержку, которая позволила 328 000 покупок первого жилья, вызвав быстрое снижение завершений на 18,6% у ведущего застройщика Barratt Developments в течение 2024 финансового года. Последующие инициативы теперь сосредоточены на продлении ипотечной гарантии и временном повышении порога гербового сбора до 425 000 фунтов стерлингов (574 532 доллара США), меры, направленные на поддержку настроений покупателей до апреля 2025 года. Ранние свидетельства показывают tentative стабилизацию в резервированиях новостроек, особенно в северных регионах, где доступность остается благоприятной. Однако районы с ограниченным предложением, такие как Большой Лондон, продолжают видеть повышенную ценовую инфляцию без пропорционального роста строительства. В целом, сдвиг политики обеспечивает лишь краткосрочный подъем рынку жилой недвижимости Великобритании и подчеркивает необходимость более постоянных рычагов доступности.

Хронический дефицит жилищного предложения против формирования домохозяйств

Чистые дополнительные жилища составили 234 400 в 2022-23 году - значительно ниже правительственной цели в 300 000 домов - оставляя годовой дефицит почти в 106 000 единиц, равный 21,9% потребности в Англии. Накопленный за десятилетия дефицит теперь превышает 4 миллиона единиц по стране, усиливая восходящее давление на цены даже при более высоких затратах на заимствование[1]Department for Levelling Up Housing & Communities, "Net Additional Dwellings in England: 2022-23," gov.uk. Ограничения землепользования и задержки планирования доминируют в узком месте, с разрешениями только на 222 000 домов, выданными в первом квартале 2024 года, впервые с мирового финансового кризиса одобрения отстают от завершений. В Лондоне разрыв в поставках достигает 46,1%, обусловленный дефицитом земли и сложными препятствиями жизнеспособности, тогда как более сбалансированное предложение Шотландии держит напряжение ниже. В долгосрочной перспективе структурный дефицит закрепляет рост в рынке жилой недвижимости Великобритании, поддерживая спрос через циклы.

Пригородный и сельский спрос, обусловленный удаленной работой

Средние расстояния поездок на работу удвоились до 56 миль по мере укоренения гибридной работы, направляя покупательскую активность в сельские и внешние пригородные зоны. Цены на дома в преимущественно сельских районах выросли на 22% между 2019 и 2024 годами против 17% в городских центрах, в то время как сельская арендная заполняемость расширилась на 19% с 2011 по 2021 год, подчеркивая миграцию, обусловленную образом жизни. Тенденция сочетается со стратегиями строительства односемейного жилья для сдачи в аренду, привлекая институциональный капитал в провинциальные города, ранее недостаточно обслуживаемые крупными арендодателями. Сопутствующие социальные выгоды включают более низкие показатели краж со взломом, при этом исследования связывают рост домашней работы на 9,5 процентных пункта с снижением преступности на 4% - благосостояние, оцененное в 24,5 млрд фунтов стерлингов (33,12 млрд долларов США) в 2022 году. Устойчивое принятие гибридной модели поэтому вероятно укрепит объемы пригородных сделок и диверсифицирует региональную активность в рамках рынка жилой недвижимости Великобритании.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущие ипотечные ставки и стресс доступности | -1.4% | Национальный; острый в Лондоне и Юго-Востоке | Краткосрочный (≤ 2 лет) |

| Узкие места разрешений на планирование | -1.2% | Национальный; варьируется по местным властям | Среднесрочный (2-4 года) |

| Нехватка квалифицированной рабочей силы в строительстве | -0.8% | Регионы высокого роста по всей стране | Среднесрочный (2-4 года) |

| Скачки стоимости строительных материалов из-за Brexit | -0.7% | Национальный; тяжелее для новостроек | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущие ипотечные ставки и стресс доступности

Базовые ставки выросли с 0,1% в 2021 году до 5,25% в 2025 году, подняв среднюю ипотеку покупателя первого жилья до более чем 1000 фунтов стерлингов (1351,84 доллара США) в месяц и добавив 61% к платежам с 2019 года. Общие годовые ипотечные расходы выросли до 11 400 фунтов стерлингов (15 411 долларов США), толкнув дополнительных 320 000 взрослых в бедность согласно Институту фискальных исследований[2]Source: Office for National Statistics, "UK House Price Index: May 2024," ons.gov.uk. Коэффициенты доступности резко ухудшились, при этом средний английский дом теперь стоит 8,6 лет располагаемого дохода, эффективно исключая крупные когорты потенциальных покупателей. Повышенные ставки подавляют спрос на более дорогие единицы и замедляют скорость сделок, особенно на Юго-Востоке, где ограничения отношения кредита к доходу кусают сильнее всего. Хотя сброс фиксированных ставок будет постепенно смягчаться после 2026 года, текущие условия действуют как мощный тормоз на рынок жилой недвижимости Великобритании.

Узкие места разрешений на планирование и отставание местных планов

Разрешения только на 222 000 единиц были выданы в первом квартале 2024 года, падая ниже завершений впервые с кризиса 2008-09 годов, и рискуя падением предложения до 160 000 единиц к 2024/25. Задержки местных планов происходят от советов с ограниченными ресурсами и меняющихся национальных руководящих принципов, создавая неопределенность, которая сдерживает спекулятивное приобретение земли. Управление по конкуренции и рынкам отметило системные проблемы в накоплении земли и планировании, которые подавляют конкурентные результаты и сдерживают инновации. В ответ правительство лейбористов выделило 68 миллионов фунтов стерлингов (19,92 млрд долларов США) для ускоренного одобрения заброшенных промышленных территорий для 5200 домов, но ограничения мощности остаются острыми в зонах высокого спроса[3]Competition and Markets Authority, "Housebuilding Market Study Interim Report," gov.uk. Продолжительные узкие места угрожают трубопроводу и ограничивают потенциальный рост рынка жилой недвижимости Великобритании.

Сегментный анализ

Тип недвижимости: Доминирование квартир с потенциалом вилл

Квартиры захватили 61,20% доли рынка жилой недвижимости Великобритании в 2024 году, закрепленные городской демографией и институциональными схемами строительства для сдачи в аренду, которые продолжают углублять трубопроводы предложения. Сегмент выигрывает от профессионального управления, близости к кластерам занятости и богатых удобствами дизайнов, которые находят отклик у молодых арендаторов и тех, кто уменьшает жилье. Рекордные поставки 27 495 специально построенных арендных единиц в 2023 году расширили адресуемую базу в Лондоне и региональных центрах, в то время как глобальные инвесторы преследуют стабилизированные доходные профили. Роскошный высотный фонд остается устойчивым, о чем свидетельствуют сделки с супер-премиальными квартирами на 1,3 млрд фунтов стерлингов (1,75 млрд долларов США) всего по 54 сделкам в 2023 году, сигнализируя о постоянном спросе на престижные адреса. Капитальные стоимости квартир, однако, чувствительны к колебаниям ипотечных ставок, делая арендное поглощение более надежным, чем продажи владельцам-занимателям в ужесточающихся циклах.

Виллы и дома с земельными участками готовы к самому быстрому среднегодовому темпу роста 5,03% между 2025 и 2030 годами, чуть выше общего рынка жилой недвижимости Великобритании. Гибкость удаленной работы и тенденция "гонки за пространством" отправляют покупателей дальше в пригородные и сельские пояса, где большие участки и удобства на открытом воздухе имеют премиальную привлекательность. Ответ предложения приглушен, потому что доступность земли и препятствия планирования ограничивают схемы с низкой плотностью, тем самым поддерживая ценовую динамику. Институциональные инвесторы начали приобретать портфели односемейных домов для захвата этой дисперсии, используя масштабируемые платформы управления недвижимостью для разблокировки операционных синергий. Со временем рост в сегменте вилл вносит инкрементальную глубину в размер рынка жилой недвижимости Великобритании, выжимая более высокое поглощение за пределами традиционных столичных центров.

Бизнес-модель: Вес продаж встречает ускорение аренды

Модель продаж составляет 78,00% размера рынка жилой недвижимости Великобритании в 2024 году, отражая давний этос домовладения, поддерживаемый благоприятным налоговым режимом и культурными предпочтениями. Объемы сделок, однако, смягчились под более высокими процентными ставками, показывая большую эластичность, чем арендная плата. Застройщики отвечают ограничением спекулятивных построек и избирательным выпуском фаз в соответствии с настроениями покупателей. Фон держит долю продаж высокой, но замедляет ее инкрементальное расширение в течение прогнозного периода.

Аренда демонстрирует самый крутой среднегодовой темп роста 5,32% до 2030 года, обусловленный глубоким институциональным участием в индустрии жилой недвижимости Великобритании. Аллокации частного капитала поднялись до 42% всего капитала строительства для сдачи в аренду в 2024 году, способствуя масштабу трубопровода и моделям профессионального управления, которые сокращают периоды вакантности на 24 дня относительно унаследованного фонда. Демографические попутные ветра мощные: домохозяйства иммигрантов теперь составляют одну треть всего частного арендного сектора и почти две трети в Лондоне, обеспечивая предсказуемую базу спроса. Спорные политические вопросы вокруг ограничений арендной платы и мораториев на выселения могут умерить видимость доходности, однако взлетно-посадочная полоса для стандартизации продуктов предполагает, что доля аренды в рынке жилой недвижимости Великобритании будет продолжать расти.

Ценовой сегмент: Ядро среднего сегмента на фоне потенциала люкс

Запасы среднего сегмента представляли 53,70% доли рынка жилой недвижимости Великобритании в 2024 году, обслуживая домохозяйства в широком диапазоне доходов. Устойчивость сегмента обязана диверсифицированному региональному предложению и доступу к основным ипотечным продуктам, даже несмотря на то, что стресс доступности нарастает в Лондоне и на Юго-Востоке. Ключевая поддержка исходит от правительственных льгот по гербовому сбору и гарантийных программ, которые держат эффективные депозиты в пределах досягаемости для квалифицирующихся покупателей первого жилья. Таким образом, средний сегмент остается объемным двигателем рынка жилой недвижимости Великобритании.

Роскошная недвижимость покажет среднегодовой темп роста 5,13% на прогнозном горизонте, поддерживаемая концентрацией богатства, прогнозируемым межпоколенческим трансфером богатства в 84 триллиона долларов США и притоками 135 000 мигрантов с высоким собственным капиталом до 2030 года. Супер-премиальные квартиры теперь стоят в среднем 4306 фунтов стерлингов (5821,02 доллара США) за квадратный фут, значительно выше 3011 фунтов стерлингов (4070,39 доллара США) за премиальные дома, подчеркивая дефицит в престижных башнях. Международные покупатели рассматривают слабость фунта стерлингов как возможность входа, в то время как внутренние налоговые правила поддерживают относительную привлекательность по сравнению с конкурирующими глобальными центрами. Хотя объемы сделок низки в абсолютном выражении, каждая сделка материально влияет на заголовочные значения, добавляя высокомаржинальный клин к размеру рынка жилой недвижимости Великобритании.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Способ продажи: Широта вторичного рынка с импульсом первичного

Вторичные перепродажи составили 78,30% размера рынка жилой недвижимости Великобритании в 2024 году из-за обширного существующего жилищного фонда и обычно более высокой ликвидности. Объемы колеблются с ипотечными условиями; тем не менее, владельцы используют прибыли от капитала для повышения уровня, поддерживая разумно предсказуемый оборот. Институциональный интерес к портфелям подержанного жилья остается зарождающимся, но недавние сделки массовых приобретений предполагают растущий аппетит к агрегированным вторичным активам в пригородных арендных стратегиях.

Прогнозируется, что первичное предложение расширится со среднегодовым темпом роста 5,60% между 2025 и 2030 годами несмотря на ограничения разрешений на планирование. Амбиции администрации лейбористов поставить 1,5 миллиона домов в течение своего срока подразумевают годовую цель в 370 000 единиц - существенно выше текущего выпуска - и гальванизировали застройщиков для пополнения земельных банков. Начала строительства выросли на 16% в третьем квартале 2024 года от низкой базы, а пилотные проекты модульного строительства указывают на выигрыши в эффективности. Институциональные сделки форвардного финансирования, такие как продажа Vistry 1750 единиц Blackstone и Regis за 580 миллионов фунтов стерлингов (784,06 млрд долларов США), вливают мощность баланса, помогая первичным завершениям постепенно увеличивать свою долю в рынке жилой недвижимости Великобритании.

Географический анализ

Англия доминировала на рынке жилой недвижимости Великобритании в 2024 году с долей 85,60%, движимая своим экономическим весом и плотностью населения. Средний английский дом стоит 298 000 фунтов стерлингов (402 848 долларов США), цифра, которая требует 8,6 лет располагаемого дохода и подчеркивает острое давление доступности в Лондоне и на Юго-Востоке. Сам Лондон увидел снижение цен на 4,8% в 2024 году, контрастируя с ростом на 2,9% на Северо-Востоке, сигнализируя о частичном перебалансировании исторического разрыва Север-Юг. Реформы планирования теперь направляют более высокие местные жилищные цели в Северо-Запад и Восток Англии, стремясь согласовать предложение с повесткой дня лейбористов по выравниванию. Между тем, городские трубопроводы строительства для сдачи в аренду продолжают центрироваться на Манчестере, Бирмингеме и Бристоле, каждый из которых выигрывает от удержания дипломированных талантов и диверсифицированных рынков труда, которые усиливают спрос на профессионально управляемую аренду.

Северная Ирландия готова превзойти, регистрируя среднегодовой темп роста 5,27% с 2025 по 2030 год, который затмевает более широкий рынок жилой недвижимости Великобритании. Средние стоимости домов составляют примерно 200 000 фунтов стерлингов (270 368 долларов США), что равняется пяти годам располагаемого дохода и делает владение более доступным, чем где-либо еще в королевстве. Арендная плата выросла на 10,3% год к году к марту 2024 года, превзойдя средний показатель по Великобритании в 8,7%, что является индикатором жесткого предложения. Трансграничная трудовая мобильность с Ирландской Республикой и благоприятные спреды доходности продолжают привлекать инвесторов в сторону Белфаста и пригородных поездочных поясов. Политическая свобода действий для местной настройки порогов гербового сбора добавляет еще один рычаг для поддержания активности сделок и привлечения покупателей первого жилья.

Шотландия и Уэльс занимают средние позиции в траекториях роста. Шотландия зафиксировала рост цен на 5,6% в 2024 году, поддержанный сравнительно лучшей доступностью и широтой секторов занятости, от финансовых услуг до возобновляемой энергии. Основной рынок Эдинбурга показывает устойчивость, в то время как Глазго привлекает институциональный капитал, нацеленный на пригородную односемейную аренду. Уэльс, со средней ценой 208 000 фунтов стерлингов (281 183 доллара США), выигрывает от миграции, обусловленной удаленной работой, в сельские округа, такие как Монмутшир и Кармартеншир. Однако оба деволюционных правительства проводят бespoke жилищные политики, включая более высокие налоги на земельные сделки и ограничения арендной платы, создавая профили рисков, специфичные для юрисдикций, которые инвесторы тщательно взвешивают перед масштабированием экспозиций в этих сегментах рынка жилой недвижимости Великобритании.

Конкурентная среда

Арена развития жилой недвижимости Великобритании остается умеренно концентрированной: десять крупнейших застройщиков жилья составили 60% завершений новых домов в 2024 году, что требует постоянного scrutiny конкурентной динамики. Приобретение Barratt Developments компании Redrow за 2,5 млрд фунтов стерлингов (3,37 млрд долларов США) повышает производственную мощность объединенной единицы примерно до 23 000 единиц в год, представляя стратегическую консолидацию, направленную на обеспечение земельных трубопроводов и повышение эффективности закупок. Отчуждение Legal & General группы CALA за корпоративную стоимость 1,35 млрд фунтов стерлингов (1,82 млрд долларов США) подчеркивает более широкую перефокусировку на капиталоемкие бизнесы управления активами. Преследование Bellway компании Crest Nicholson с предложением в 720 млн фунтов стерлингов (973,32 млрд долларов США) иллюстрирует поиск сектором масштаба и географической комплементарности, хотя регулятивные препятствия остаются.

Возможности белого пространства сместились в сторону односемейного строительства для сдачи в аренду, которое захватило 77% институциональных аллокаций во втором квартале 2024 года. Этот структурный поворот дестабилизирует некогда доминирующую модель арендодателя покупки для сдачи в аренду и открывает конкурентную почву для групп частного капитала, пенсионных фондов и суверенных фондов благосостояния, ищущих привязанные к инфляции потоки доходов. Принятие технологий также дифференцирует соперников: чемпионы модульного строительства интегрируют офсайтное производство для смягчения нехватки квалифицированной рабочей силы, сокращая времена циклов и повышая энергетические характеристики. Тем не менее, исследование рынка Управления по конкуренции и рынкам выявило фрагментированное владение интеллектуальной собственностью объемных модулей и пробелы в соответствии строительному контролю как препятствия, которые игроки должны устранить для безопасного масштабирования этих методов в рамках рынка жилой недвижимости Великобритании.

Застройщики все больше вплетают метрики экологического, социального и управленческого характера в нарративы привлечения капитала, используя рамки зеленых облигаций для финансирования энергоэффективных проектов, которые соответствуют надвигающимся минимумам EPC-C. Застройщики жилья, экспериментирующие с дизайнами, готовыми к тепловым насосам, и солнечно-фотоэлектрическими установками, позиционируют себя благоприятно против предстоящих регулирований стандартов будущих домов. Между тем, иностранный капитал - особенно от североамериканских пенсионных фондов - ищет платформенные сделки для получения мгновенной экспозиции, а не поштучные приобретения участков, ускоряя конкурентное напряжение для крупномасштабных операторов строительства для сдачи в аренду. Совокупно эти стратегические сдвиги изменяют балансы рыночной силы и поощряют инновации по всему рынку жилой недвижимости Великобритании.

Лидеры индустрии жилой недвижимости Великобритании

-

Barratt Developments PLC

-

Persimmon PLC

-

Taylor Wimpey PLC

-

Bellway PLC

-

Berkeley Group Holdings PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Январь 2025: Notting Hill Genesis forward приобрела 285 доступных домов в Fresh Wharf в Баркинге от дочерней компании Vistry Countryside и Notting Hill Developments.

- Декабрь 2024: Abri Group и Octavia Housing утвердили планы слияния, позиционируя Octavia как полностью принадлежащую дочернюю компанию Abri к концу 2024 года.

- Октябрь 2024: Kettel Homes запустила стратегию односемейного Rent-to-Own на 150 миллионов фунтов стерлингов (202,77 млрд долларов США), отмечая значительное продвижение в доступных моделях домовладения.

- Август 2024: Barratt Developments продолжила свое приобретение Redrow за 2,5 млрд фунтов стерлингов (3,37 млрд долларов США) несмотря на scrutiny Управления по конкуренции и рынкам относительно местных конкурентных воздействий.

Объем отчета по рынку жилой недвижимости Великобритании

Жилая недвижимость широко определяется как недвижимое имущество (земля и любые здания на ней), используемое для жилых целей, наиболее распространенным примером являются односемейные дома.

Отчет предоставляет ключевые insights в рынок жилой недвижимости Великобритании. Он фокусируется на динамике рынка, технологических тенденциях и правительственных инициативах в секторе жилой недвижимости. Также отчет проливает свет на ключевые тенденции на рынке, такие как факторы, движущие рынок, влияние COVID-19, ограничения роста рынка и возможности в будущем. Конкурентный ландшафт рынка жилой недвижимости в Великобритании изображен через профили активных ключевых игроков.

Рынок жилой недвижимости в Великобритании сегментирован по типу (квартиры и кондоминиумы и дома с земельными участками и виллы) и по ключевым регионам (Англия, Уэльс, Северная Ирландия, Шотландия и другие регионы). Отчет предлагает размер рынка и прогнозы для рынка жилой недвижимости Великобритании в стоимостном выражении (млрд долларов США) для всех вышеуказанных сегментов.

| Квартиры и кондоминиумы |

| Виллы и дома с земельными участками |

| Продажи |

| Аренда |

| Доступное жилье |

| Средний сегмент |

| Люкс |

| Первичный (новостройка) |

| Вторичный (перепродажа существующих домов) |

| Англия |

| Шотландия |

| Уэльс |

| Северная Ирландия |

| По типу недвижимости | Квартиры и кондоминиумы |

| Виллы и дома с земельными участками | |

| По бизнес-модели | Продажи |

| Аренда | |

| По ценовому сегменту | Доступное жилье |

| Средний сегмент | |

| Люкс | |

| По способу продажи | Первичный (новостройка) |

| Вторичный (перепродажа существующих домов) | |

| По регионам | Англия |

| Шотландия | |

| Уэльс | |

| Северная Ирландия |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка жилой недвижимости Великобритании?

Рынок жилой недвижимости Великобритании оценивается в 587,23 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка жилой недвижимости Великобритании?

Прогнозируется его расширение со среднегодовым темпом роста 4,79%, достигнув 742,01 млрд долларов США к 2030 году.

Какой тип недвижимости лидирует на рынке жилой недвижимости Великобритании?

Квартиры занимают верхнюю позицию с 61,20% долей рынка, благодаря городскому спросу и институциональной деятельности строительства для сдачи в аренду.

Почему Северная Ирландия считается привлекательным регионом роста?

Лучшая доступность и профиль арендной доходности Северной Ирландии движут прогнозируемым среднегодовым темпом роста 5,27%, превосходящим все другие регионы Великобритании.

Какую роль играет институциональный капитал в рынке жилой недвижимости Великобритании?

Институциональные инвесторы, особенно фонды частного капитала, теперь обеспечивают 42% финансирования строительства для сдачи в аренду, ускоряя профессионально управляемое арендное предложение и изменяя конкурентную динамику.

Последнее обновление страницы: