Размер и доля рынка облачного гейминга Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

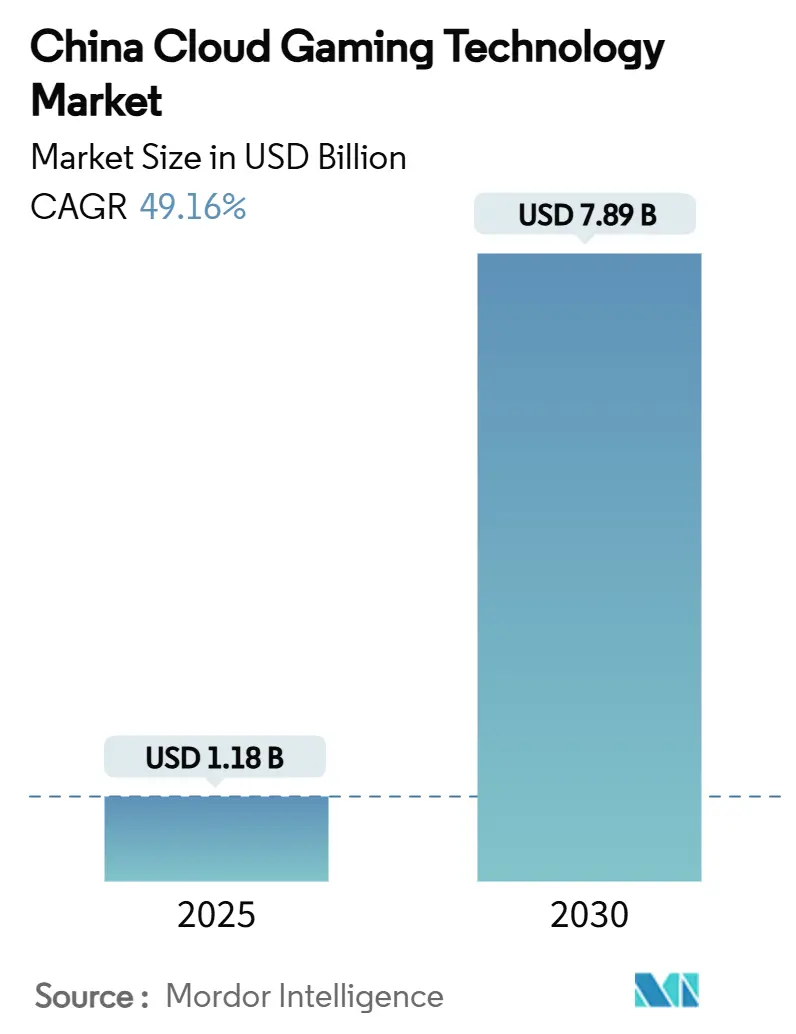

| Размер Рынка (2025) | 1.18 Миллиардов долларов США |

| Размер Рынка (2030) | 7.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 49.16% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка облачного гейминга Китая от Mordor Intelligence

Размер рынка облачного гейминга Китая оценивается в 1,18 млрд долларов США в 2025 году и прогнозируется к расширению до 7,89 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 49,16% в период 2025-2030 годов. Резкий рост отражает ускоряющееся развертывание автономных сетей 5G, растущую плотность граничных узлов и стратегическое объединение услуг государственными операторами. Смартфоны уже доминируют в использовании и сохранят лидерство по мере улучшения графики и производительности батареи мобильных устройств. Граничный гибридный рендеринг сокращает задержки, позволяя премиальным AAA-играм достичь массовой аудитории на устройствах среднего уровня. Отечественные платформы получают выгоду от льготного лицензирования, в то время как зарубежные издатели полагаются на совместные предприятия для навигации по процедурам одобрения контента. Затраты на серверное оборудование остаются давлением на маржу, но отечественный дизайн чипов и эффективное планирование GPU частично компенсируют воздействие.

Ключевые выводы отчета

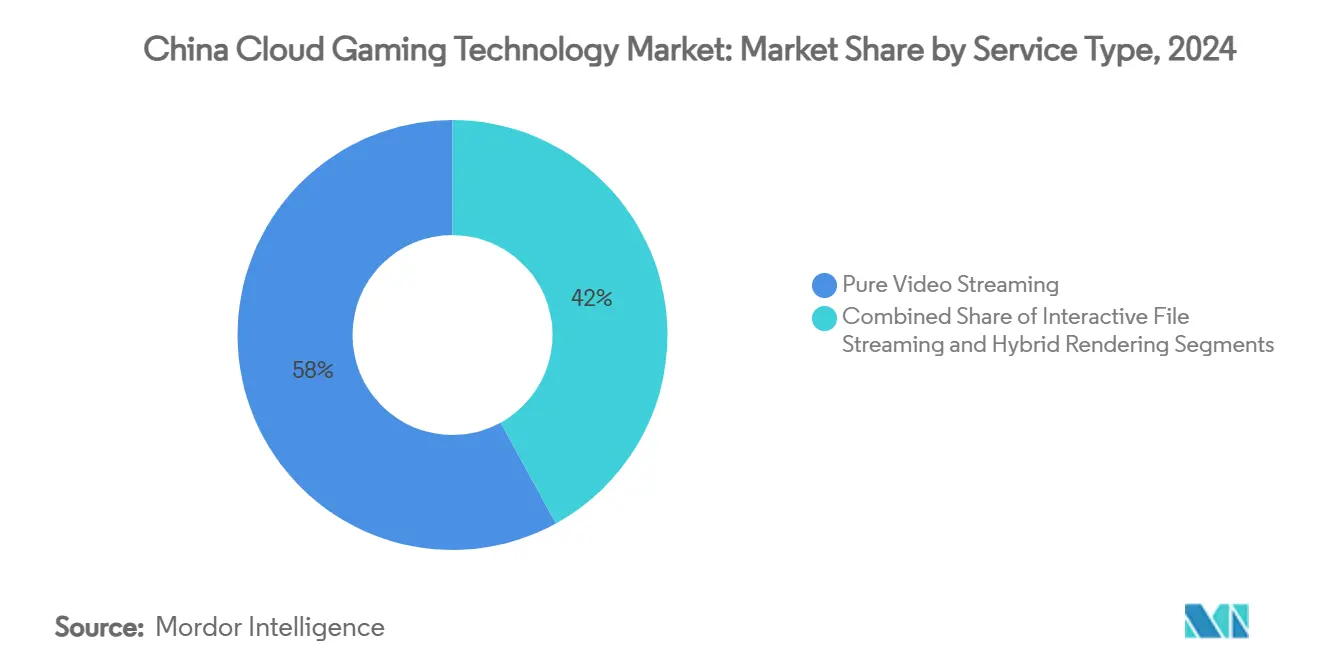

- По типу услуг чистая видео-трансляция лидировала с 58% долей выручки в 2024 году, в то время как гибридный рендеринг прогнозируется к росту со среднегодовым темпом 43% до 2030 года.

- По устройствам смартфоны захватили 44,1% доли рынка облачного гейминга Китая в 2024 году; подключенные телевизоры прогнозируются к самому быстрому росту со среднегодовым темпом 46,23% до 2030 года.

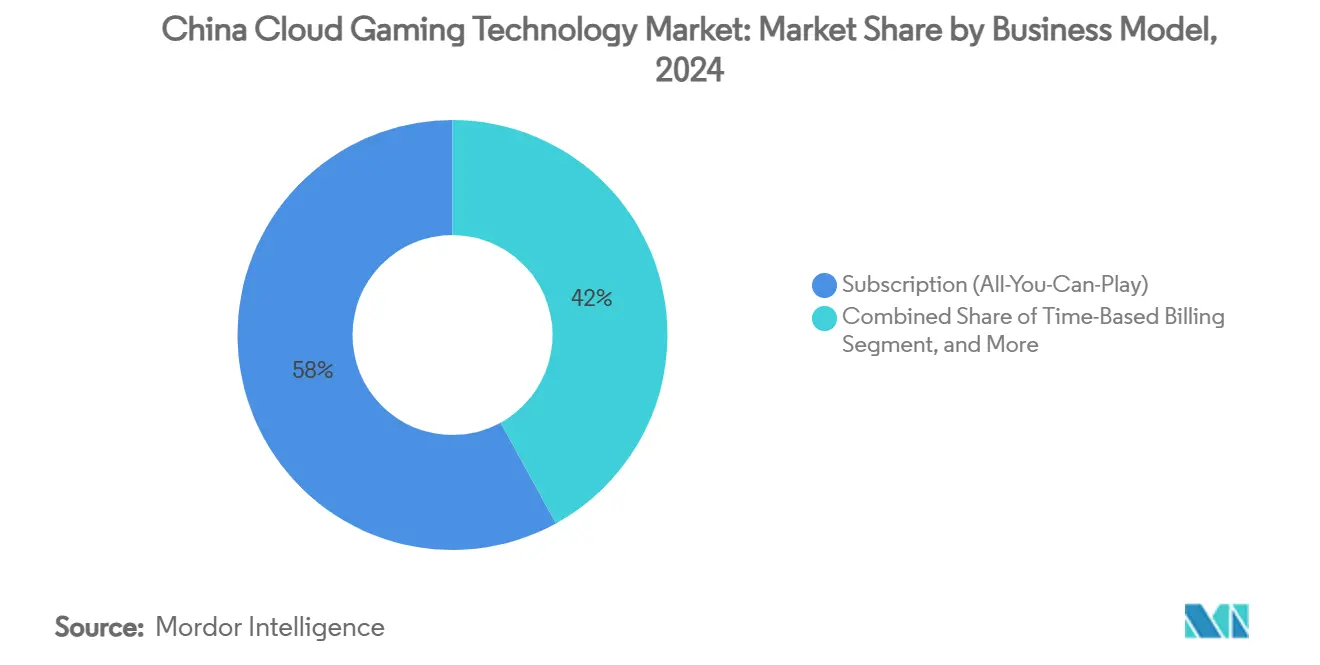

- По бизнес-модели потребительские подписки держали 58% размера рынка облачного гейминга Китая в 2024 году, тогда как B2B белые решения SDK/PaaS готовы к 60% среднегодовому темпу роста в период 2025-2030 годов.

- По типу геймеров казуальные геймеры составляли 61% доли рынка облачного гейминга Китая в 2024 году; lifestyle-геймеры представляют самую быстрорастущую группу с прогнозом среднегодового темпа роста 45,07%.

Тенденции и инсайты рынка облачного гейминга Китая

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Модернизация сетей 5G SA и граничных узлов, обеспечивающих задержку <20 мс | +8.50% | Пекин, Шанхай, Шэньчжэнь с расширением на города второго уровня | Среднесрочная перспектива (2-4 года) |

| Объединение облачных услуг операторами, ускоряющее привлечение пользователей | +6.20% | Общенациональный с ранними достижениями в покрытии China Mobile и China Telecom | Краткосрочная перспектива (≤2 лет) |

| Флагманские AAA мобильные игры, переизданные в облачно-нативной форме | +7.80% | Общенациональный с премиальным принятием в городских центрах | Среднесрочная перспектива (2-4 года) |

| Предустановка облачного гейминга OEM умных телевизоров, расширяющая охват гостиных | +4.30% | Общенациональный, сильнее в районах с высоким проникновением домохозяйств | Долгосрочная перспектива (≥4 лет) |

| Генеративная ИИ-локализация контента, сокращающая циклы запуска | +3.70% | Общенациональный, сфокусированный на адаптации международной интеллектуальной собственности | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Модернизация автономных сетей 5G и граничных узлов

China Telecom вложил 78 млрд юаней в инфраструктуру облачных сетей следующего поколения в 2024 году, увеличив плотность центров обработки данных и граничных узлов для сокращения времени задержки до менее 20 мс в крупных городах. Исследования Технологического университета Шарифа показывают, что такие уровни задержки позволяют одному граничному серверу поддерживать 23 одновременных игрока, улучшая удельную экономику и отзывчивость игрового процесса.[1]Технологический университет Шарифа, M. Liu и др., "Сотрудничество граница-облако для игр в реальном времени," sharif.edu По мере расширения покрытия на города второго уровня, больше пользователей будут испытывать качество консольного уровня на начальных телефонах, усиливая принятие подписок.

Объединение облачных услуг операторами

China Mobile интегрирует свое приложение Migu Cloud Gaming с тарифными планами 5G, используя базу из 303 миллионов подписчиков для устранения отдельных шагов оплаты и сборов магазинов приложений. Объединенные планы снижают затраты на привлечение для издателей, расширяют возможности перекрестных продаж и открывают сельский спрос там, где проникновение кредитных карт низкое. Аналогичные предложения от China Telecom и China Unicom нормализуют облачный гейминг как стандартную сетевую функцию.

Облачно-нативные переиздания флагманских AAA мобильных игр

MiHoYo переработал Genshin Impact и Honkai: Star Rail для потоковой передачи на основе браузера, сократив размеры загрузок и облегчив требования к GPU устройств. Облачные сборки увеличивают охват среди владельцев Android среднего класса и поощряют повторные игры через бесшовные обновления. Собственные серверы бэкенда дают MiHoYo более жесткий контроль производительности, в то время как всплески доходов от внутриигровых событий подтверждают подход для других издателей.

Предустановка приложений облачного гейминга OEM умных телевизоров

LG, Hisense и TCL теперь предварительно загружают порталы облачного гейминга на новые линии умных телевизоров. Партнерство LG с Xbox иллюстрирует модель: пользователи соединяют Bluetooth-контроллер и начинают играть без консолей или загрузок.[2]LG Electronics, "Партнерство Xbox расширяется на умные телевизоры LG," lg.com Китайские производители воспроизводят шаблон, используя базу домашних умных телевизоров, превышающую 75%. Контекст гостиной способствует многопользовательским сессиям и семейным подпискам, добавляя дополнительные часы на платформы операторов.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Лицензионные квоты и цензура, ограничивающие библиотеки игр | -5.80% | Общенациональный, строже в чувствительных к контенту регионах | Долгосрочная перспектива (≥4 лет) |

| Американские экспортные ограничения на GPU, увеличивающие серверные капитальные затраты | -4.20% | Общенациональный, более высокое воздействие на международные партнерства | Среднесрочная перспектива (2-4 года) |

| Ценовая чувствительность потребителей против сборов за передачу данных, сжимающих маржи | -3.10% | Общенациональный, более высокое воздействие в городах низшего уровня | Краткосрочная перспектива (≤2 лет) |

| Источник: Mordor Intelligence | |||

Лицензионные квоты и цензура

Национальное управление прессы и публикаций одобрило 1400 игр в течение 2024 года, значительно ниже заявок издателей, оставив многие зарубежные игры в подвешенном состоянии.[3]Национальное управление прессы и публикаций, "Список одобренных игр 2024," npaa.gov.cn Платформы должны встраивать системы против зависимости и входы с реальными именами для соблюдения правил Защиты несовершеннолетних в киберпространстве. Отечественные студии пользуются более короткими путями одобрения, наклоняя конкурентный баланс в сторону Tencent и NetEase и ограничивая разнообразие библиотек для многонациональных платформ.

Американские экспортные ограничения на GPU

Ограничения на продвинутые ускорители Nvidia и AMD поднимают серверные затраты на 25-40%. Провайдеры обращаются к отечественным производителям чипов для GPU среднего класса и совершенствуют гибридный рендеринг для сокращения минут GPU на сессию. Хотя паритет производительности улучшается, экспортные ограничения замедляют расширение мощностей и повышают пороги безубыточности подписок.

Сегментный анализ

По типу услуг: Гибридный рендеринг нарушает видео-трансляцию

Чистая трансляция держала 58% выручки 2024 года, закрепляя ранний рынок облачного гейминга Китая через широкий охват устройств. Гибридный рендеринг, однако, прогнозируется к росту со среднегодовым темпом 43% до 2030 года, поскольку граничные узлы разгружают задачи физики и предсказания ввода ближе к игрокам. Эта разделенная рабочая нагрузка сокращает потребности в пропускной способности и повышает стабильность кадров во время пиковых периодов трафика.

Исследования в Технологическом университете Шарифа подтверждают, что граничное сотрудничество поддерживает 23 одновременных пользователя на узел при <20 мс, улучшая экономику для операторов. По мере того как магистраль "Восточные данные, западные вычисления" вводит в эксплуатацию гиперпространственные объекты, провайдеры динамически распределяют вычисления по горячим точкам, предоставляя гибридным подходам дополнительный запас.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По устройствам: Смартфоны расширяют лидерство, пока подключенные телевизоры ускоряются

Смартфоны составляли 44,1% доли рынка облачного гейминга Китая в 2024 году, и прогнозируется рост сегмента со среднегодовым темпом 46,23% до 2030 года. Средние продажные цены мобильных устройств выше 3000 юаней теперь поставляются с продвинутым охлаждением и GPU с трассировкой лучей, делая длительные сессии жизнеспособными. Планшеты привлекают стратегических геймеров, ищущих большие дисплеи без ущерба для мобильности, в то время как ПК сохраняют пользователей высокоточных киберспортивных игр.

Подключенные телевизоры и OTT-приставки превращают гостиные в зоны казуального гейминга, используя предустановленные порталы. Сотрудничество LG-Xbox и Huawei-Peng Game иллюстрирует модель, строя повторяющуюся выручку от семейных планов. Выделенные облачные портативные устройства, такие как Tencent Sunday Dragon 3D One, демонстрируют премиальный спрос, хотя объемы остаются нишевыми.

По бизнес-модели: B2B белые решения опережают розничные подписки

Пакет подписок захватил 58% размера рынка облачного гейминга Китая в 2024 году, отражая ценообразование видео по требованию. Предложения белых SDK/PaaS для операторов, OEM смартфонов и потоковых платформ прогнозируются к среднегодовому темпу роста 60%, позволяя партнерам добавлять гейминг с меньшими капитальными затратами. Сделки по разделу доходов благоприятствуют операторам, которые поставляют управление идентификацией и биллинговые рельсы.

Почасовое выставление счетов сохраняется там, где пользователи ценят гибкость, а пропуска микротранзакций накладывают продажи предметов на облачный доступ. Стратегия низких цен NetEase на предметы в The Legend of the Condor Heroes направлена на расширение базы игроков при сохранении умеренных общих трат. По мере роста среднего времени игры, гибридные монетизационные миксы будут диверсифицировать доходы операторов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу геймеров: Lifestyle-геймеры движут вовлечением

Казуальные геймеры составили 61% базы 2024 года, привлеченные мгновенной игрой и отсутствием обновлений оборудования. Lifestyle-геймеры, интегрирующие игры с социальными сетями и созданием контента, прогнозируются к среднегодовому темпу роста 45,07% до 2030 года. Интеграция Tencent Genshin Impact с группами QQ облегчает чаты прямых трансляций и доступ к событиям, питая идентичность сообщества.

Увлеченные геймеры, хотя меньше по числу, остаются пользователями с высокими тратами. Облачные платформы сегментируют витрины для поверхностного контента по уровню интенсивности, улучшая удержание и рекламную доходность. Персонализированные лобби и инструменты создателей превращают пассивных игроков в активных участников, усиливая липкость через демографию.

Географический анализ

Города первого уровня стоят в авангарде принятия рынка облачного гейминга Китая. Сеть China Unicom-Huawei 5G-Advanced в Пекине теперь покрывает 85% городской территории, обеспечивая 10-гигабитную пропускную способность ячеек для толпы уровня стадиона.[4]Huawei, "Развертывание интеллектуальной сети Beijing 5G-Advanced," huawei.com Аналогичные обновления в Шанхае и Шэньчжэне концентрируют премиальных пользователей и траты первых пользователей.

Программа "Восточные данные, западные вычисления" строит гиперпространственные центры данных в Ганьсу и Внутренней Монголии, направляя вычислительные нагрузки на площадки возобновляемой энергии и снижая значения PUE. Диспетчерские центры China Telecom балансируют задачи общенационально, расширяя согласованные оболочки задержек на внутренние провинции. По мере распространения узлов провайдеры могут вводить многоуровневые планы, согласованные с региональной доступностью пропускной способности.

Города низшего уровня и сельские округа представляют следующую волну спроса. Проникновение смартфонов и покрытие 5G расширяются ежемесячно, а объединенные планы телекоммуникационных компаний компенсируют ценовую чувствительность. Локализованный контент, более легкий по размеру файла и настроенный для переменной пропускной способности, помогает провайдерам культивировать новые когорты. Социальные функции, включая мини-игры UGC в QQ и WeChat, соединяют культурные предпочтения через географии.

Конкурентная среда

Конкуренция на рынке облачного гейминга Китая сосредоточена на вертикально интегрированных экосистемах. Tencent объединяет игровую интеллектуальную собственность, услуги Cloud Elastic GPU и распространение WeChat для комплексного рва. NetEase балансирует самостоятельно разработанные хиты с глобальным лицензированием, принимая ступенчатый ритм доходов, который смягчает между блокбастерными запусками. Частичный откат ByteDance сужает поле, но также освобождает независимые студии для лицензирования технологических стеков Moonton.

Телекоммуникационные операторы добавляют глубину платформ. Migu China Mobile использует сеть и биллинг оператора, в то время как China Telecom приоритизирует плотность граничных узлов для лидерства по задержке. Поставщики оборудования, такие как Huawei, предустанавливают облачных клиентов на устройствах HarmonyOS и объединяют трехмесячные пробные версии, помогая сократить воронки адаптации пользователей.

Международные партнерства укрепляют конвейеры контента и техническую экспертизу. 25% доля Tencent в новой дочерней компании Ubisoft обеспечивает франшизы, предоставляя облачную поддержку бэкенда для зарубежных запусков. Обновленная сделка Microsoft NetEase возвращает игры Blizzard в Китай, расширяя широту каталога. Возможности белого пространства остаются для издателей среднего уровня и фирм промежуточного программного обеспечения, которые обеспечивают кросс-платформенные сохранения и стандартизацию контроллеров.

Лидеры отрасли облачного гейминга Китая

-

Tencent Holdings

-

NetEase Inc.

-

37 Interactive Entertainment

-

Perfect World Games

-

Shanda Games

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: China Telecom выпустил "Технический белый доклад по интеграции облако-сеть 2030", описывающий дорожные карты граничного планирования, критические для инфраструктуры облачного гейминга.

- Февраль 2025: NetEase сообщил о доходе Marvel Rivals за первый месяц в размере 136 млн долларов США, включая 36 млн долларов США от китайских игроков.

- Январь 2025: Gamehaus Holdings завершил слияние с Golden Star Acquisition Corporation и начал торговлю на Nasdaq под тикером "GMHS".

- Ноябрь 2024: China Unicom Beijing и Huawei активировали первую в мире крупномасштабную интеллектуальную сеть 5G-Advanced с 85% покрытием по столице.

Область применения отчета о рынке облачного гейминга Китая

Облачный гейминг предлагает кросс-платформенную способность, которая обеспечивает геймерам экономически эффективный опыт. В облачном гейминге устраняется потребность в компьютерах высокоскоростной обработки. Это также помогает поставщикам обновлять игры, не беспокоясь об оборудовании геймера.

Рынок облачного гейминга Китая может быть сегментирован по типу (видео-трансляция, файловая трансляция) и устройству (IPTV, смартфоны, компьютеры, консоли, подключенные телевизоры).

Размеры рынка и прогнозы предоставлены в стоимостном выражении (в млн долларов США) для всех вышеперечисленных сегментов.

| Чистая видео-трансляция |

| Интерактивная файловая трансляция |

| Гибридный рендеринг (граничная разгрузка) |

| Смартфоны |

| Планшеты |

| Подключенные телевизоры и OTT-приставки |

| ПК и ноутбуки |

| Выделенные облачные игровые консоли |

| Прочие |

| Подписка (Все что можешь играть) |

| Почасовое выставление счетов |

| Специфический для игры пропуск микротранзакций |

| B2B белые SDK / PaaS |

| Казуальные геймеры |

| Увлеченные геймеры |

| Lifestyle-геймеры |

| По типу услуг | Чистая видео-трансляция |

| Интерактивная файловая трансляция | |

| Гибридный рендеринг (граничная разгрузка) | |

| По устройствам | Смартфоны |

| Планшеты | |

| Подключенные телевизоры и OTT-приставки | |

| ПК и ноутбуки | |

| Выделенные облачные игровые консоли | |

| Прочие | |

| По бизнес-модели | Подписка (Все что можешь играть) |

| Почасовое выставление счетов | |

| Специфический для игры пропуск микротранзакций | |

| B2B белые SDK / PaaS | |

| По типу геймеров | Казуальные геймеры |

| Увлеченные геймеры | |

| Lifestyle-геймеры |

Ключевые вопросы, отвеченные в отчете

Какова текущая выручка рынка облачного гейминга Китая?

Рынок облачного гейминга Китая сгенерировал 1,18 млрд долларов США в 2025 году и находится на пути к 7,89 млрд долларов США к 2030 году.

Какой сегмент устройств лидирует в принятии?

Смартфоны лидируют с 44,1% использования в 2024 году и прогнозируются к поддержанию самого быстрого роста со среднегодовым темпом 46,23% до 2030 года.

Как быстро растет гибридный рендеринг?

Гибридный рендеринг является самым быстрым типом услуг, прогнозируемым к росту со среднегодовым темпом 43% с 2025-2030 годов по мере распространения граничных узлов.

Какая бизнес-модель показывает наивысший рост?

B2B белые решения SDK/PaaS ожидаются к росту со среднегодовым темпом 60%, поскольку операторы и OEM встраивают облачный гейминг в свои услуги.

Как правила лицензирования влияют на зарубежных издателей?

Строгие квоты NPPA и проверки контента замедляют одобрения игр, уменьшая глубину зарубежных каталогов и давая отечественным студиям преимущество соответствия.

Какие регионы следующие для быстрого принятия?

По мере того как инициатива "Восточные данные, западные вычисления" перераспределяет мощности на запад, города второго и низшего уровня получат улучшенную задержку и более широкие игровые библиотеки, открывая новый рост подписчиков.

Последнее обновление страницы: