Размер и доля рынка облачного гейминга

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

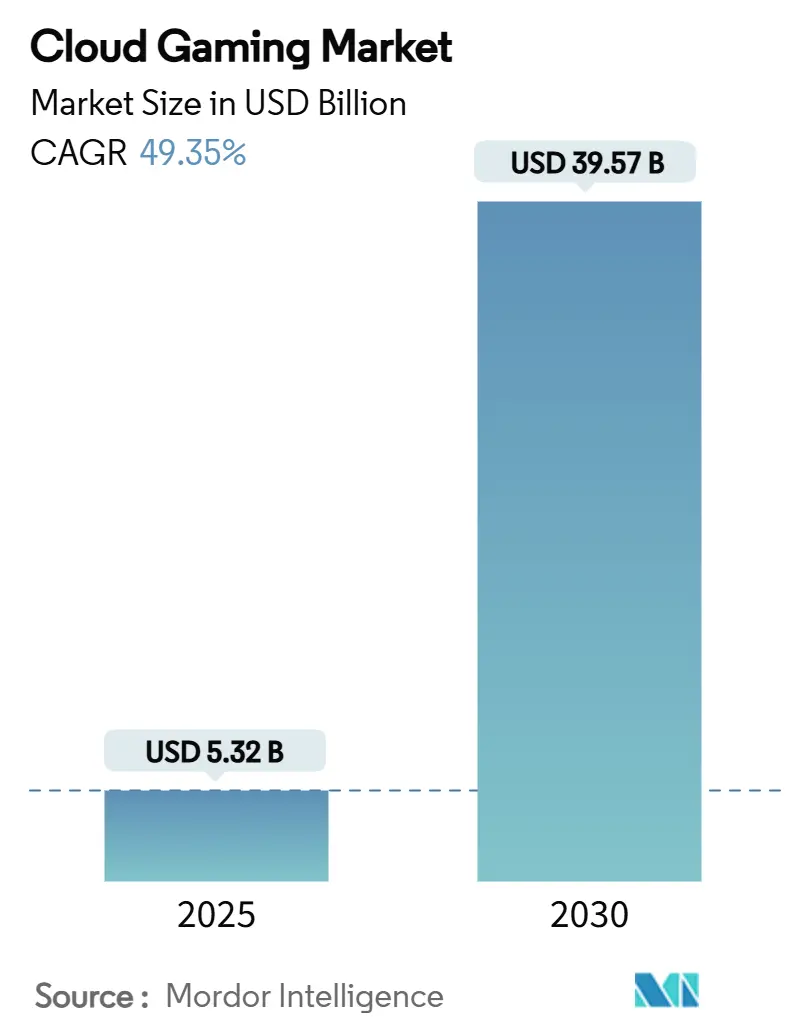

| Размер Рынка (2025) | 5.32 Миллиардов долларов США |

| Размер Рынка (2030) | 39.57 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 49.35% CAGR |

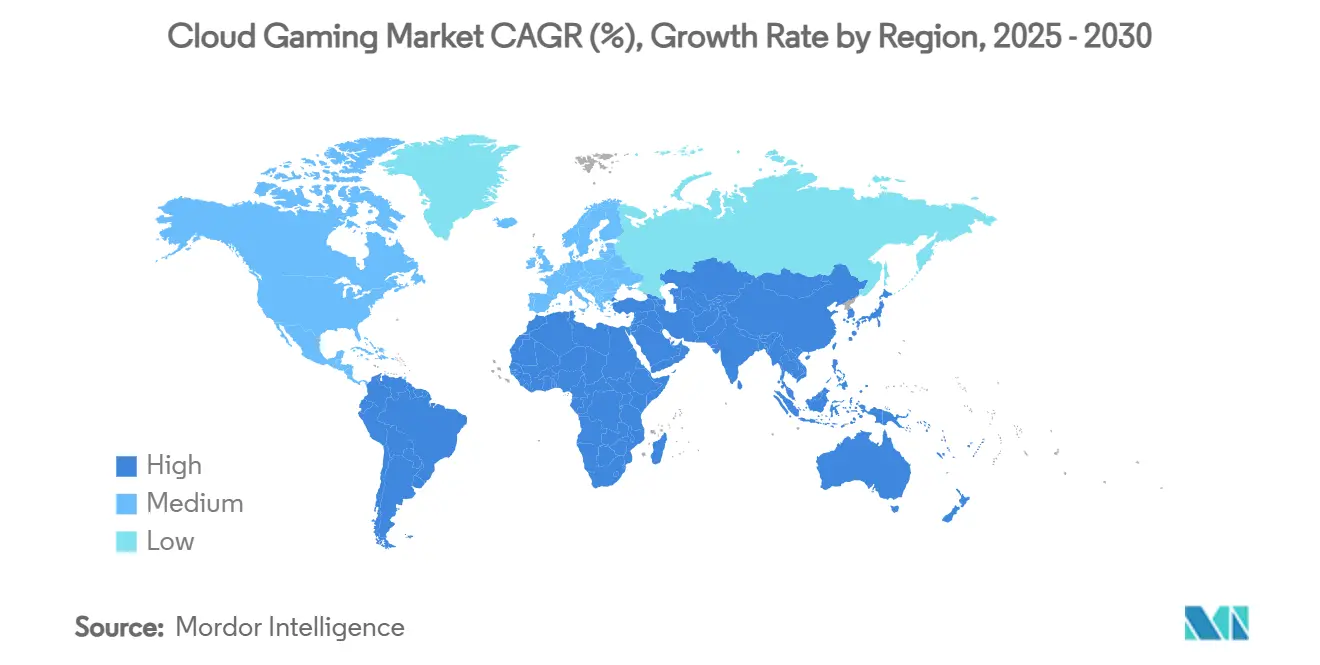

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка облачного гейминга от Mordor Intelligence

Размер рынка гейминга оценивается в 5,32 млрд долл. США в 2025 году, и прогнозируется его рост до 39,57 млрд долл. США к 2030 году с расширением на 49,35% CAGR.

Продолжающееся развертывание 5G, внедрение периферийных вычислений и генеративное ИИ-сжатие совместно снижают барьеры задержки и пропускной способности, превращая продвинутый геймплей в истинный опыт "любого устройства" для казуальных и соревновательных пользователей. Владельцы контента переходят к облачным запускам, которые исключают требования к консолям, утраивая потенциальный охват геймеров в развивающихся экономиках, где доминируют смартфоны. Телекоммуникационные операторы объединяют премиальные игровые тарифы в высокодоходные тарифные планы данных, превращая сетевые инвестиции в дополнительный доход, обеспечивая при этом каналы распространения для издателей. Конкуренция платформ усиливается: вертикально интегрированные гиганты используют собственную интеллектуальную собственность, тогда как специализированные поставщики полагаются на дифференцированные конвейеры рендеринга и гибкие ценовые тарифы для удержания нишевых позиций на более широком рынке облачного гейминга.

Ключевые выводы отчета

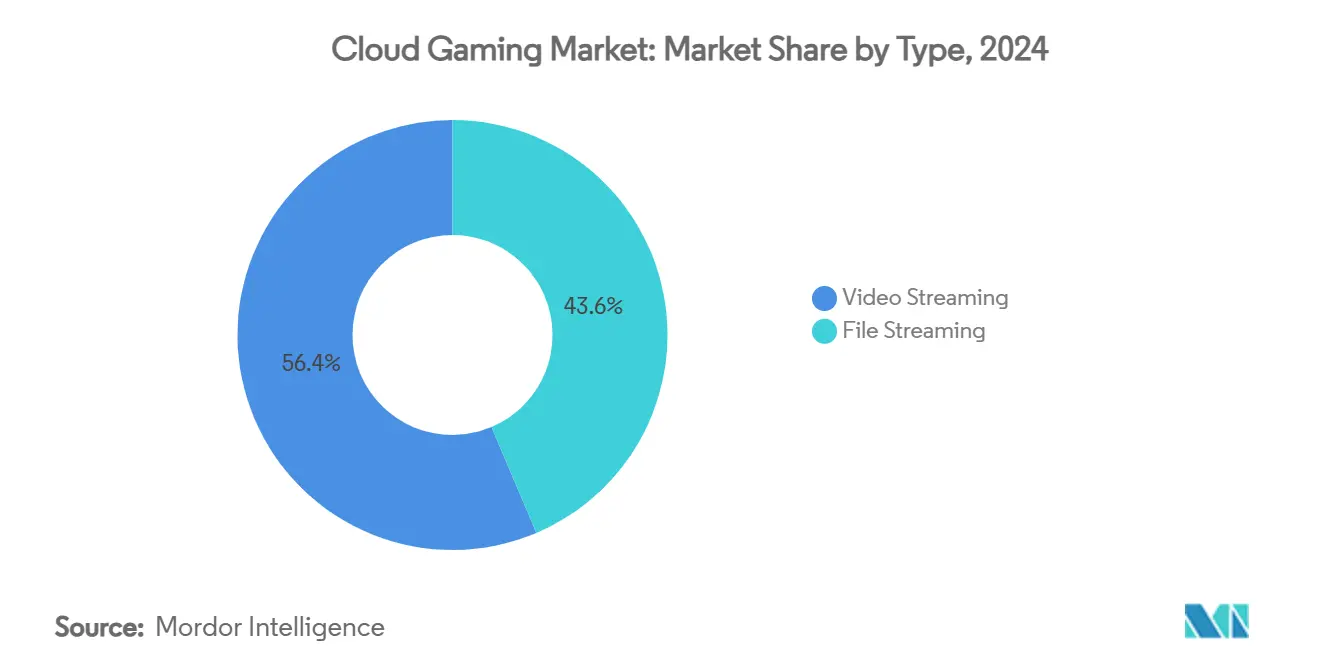

- По типу видеострiming занял 56,38% доли рынка облачного гейминга в 2024 году; прогнозируется, что файловый стриминг будет развиваться с CAGR 44,92% до 2030 года.

- По устройствам смартфоны составили 44,12% размера рынка облачного гейминга в 2024 году, и ожидается рост сегмента с CAGR 46,72% до 2030 года.

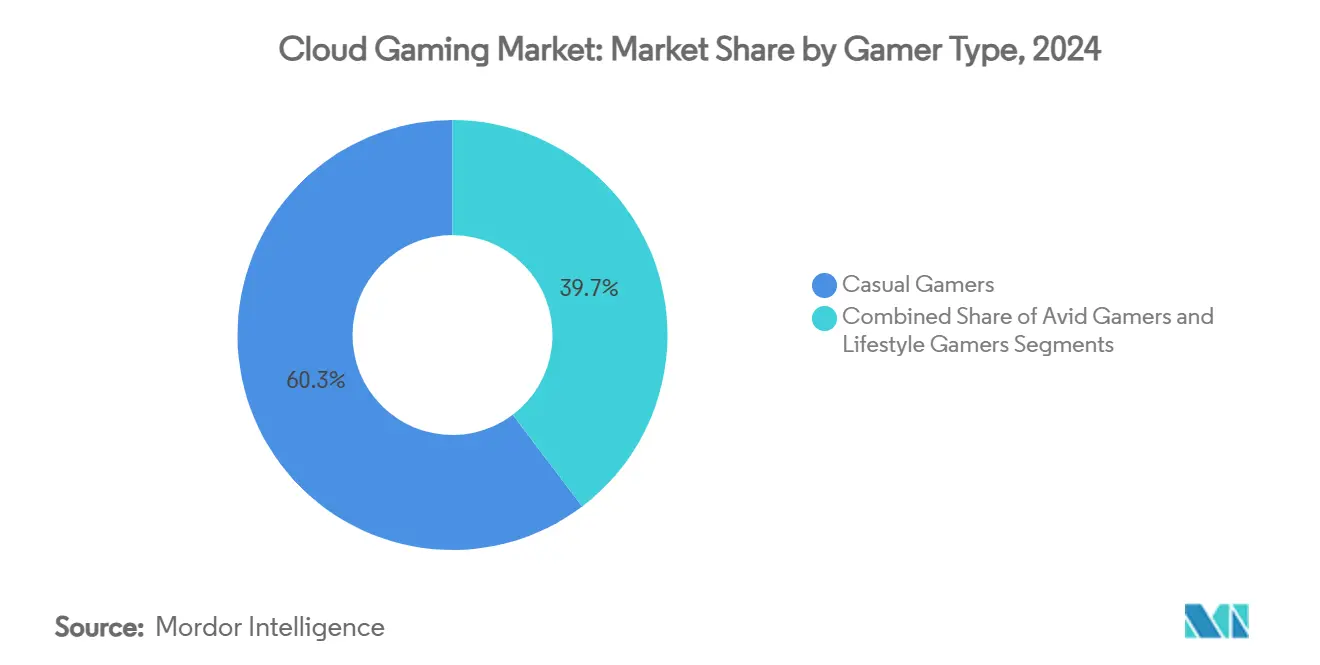

- По типу геймеров казуальные игроки лидировали с 60,31% размера рынка облачного гейминга в 2024 году, в то время как активные геймеры представляют самую быстрорастущую группу с CAGR 46,20% до 2030 года.

- По бизнес-модели подписочные сервисы удерживали 70% выручки 2024 года; прогнозируется расширение рекламных тарифов с CAGR 41% до 2030 года.

- По регионам Азиатско-Тихоокеанский регион захватил 35,81% выручки 2024 года; регион Ближнего Востока и Африки готов к росту с CAGR 49,92% до 2030 года.

Тенденции и аналитика глобального рынка облачного гейминга

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Развертывание 5G и периферийных сетей, открывающее геймплей с низкой задержкой | +8.0% | Ядро APAC, Северная Америка, ЕС | Среднесрочный период (3-4 года) |

| AAA-издатели, принимающие облачное распространение | +6.5% | Глобально, с ранним внедрением в APAC/Европе | Среднесрочный период (3-4 года) |

| Пакеты телеком-гейминга, монетизирующие мобильные тарифные планы | +5.0% | Европа, ядро APAC | Краткосрочный период (≤ 2 лет) |

| Генеративное ИИ-сжатие, снижающее затраты на пропускную способность | +3.0% | Глобально, с ранним внедрением в APAC | Долгосрочный период (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Развертывание 5G и периферийных сетей, открывающее геймплей с низкой задержкой

Задержка снижается с более чем 100 мс до 20-40 мс, когда игровая логика обрабатывается на узлах Multi-Access Edge, а не в удаленных гиперскейловых центрах данных, создавая отзывчивость уровня консоли, которая ранее была недостижима для шутеров и соревновательных игр. AT&T демонстрирует эту архитектуру, встраивая GPU-блейды в городские коммутационные узлы, позволяя пакетам данных оставаться внутри городского контура до достижения магистральной сети [1]AT&T Business, "Multi-Access Edge Computing for 5G," att.com . Ericsson прогнозирует рост выручки мобильного облачного гейминга с 8 млрд долл. США в 2025 году до 19 млрд долл. США к 2030 году, поскольку автономные ядра 5G расширят пропускную способность для Massive MIMO и формирования луча [2]Ericsson, "Harnessing 5G to Unleash Cloud Gaming," ericsson.com . Эффект покрытия наиболее заметен в Южной Корее и Японии, где общенациональное проникновение 5G превышает 90%, поощряя хардкорных пользователей пробовать облачные платформы без заметной задержки. Североамериканские сетевые операторы следуют аналогичной схеме, размещая городские периферийные вычислительные кластеры не далее 25 миль от конечных пользователей в большинстве густонаселенных городских районов. Эти инфраструктурные инвестиции совместно укрепляют техническую базу, на которой рынок облачного гейминга может привлечь ранее скептически настроенных владельцев консолей.

AAA-издатели, принимающие облачное распространение

Game Pass Ultimate от Microsoft транслирует сотни топовых игр на телефонах, планшетах, ПК и смарт-телевизорах, иллюстрируя путь монетизации, который расширяет интеллектуальную собственность за пределы установленной базы консолей. Издатели, развертывающие релизы в первый день в облаке, увеличивают продажи единиц на протяжении жизненного цикла, привлекая геймеров, не имеющих оборудования стоимостью 500 долл. США. Вторичные преимущества включают упрощенные конвейеры патчей - разработчики обновляют единую мастер-сборку вместо множественных платформенных SKU - и детализированную телеметрию, которая улучшает балансировки в реальном времени. Развивающиеся экономики с низким внедрением консолей, но высоким использованием смартфонов, такие как Индия и Индонезия, становятся реалистичными территориями запуска, фактически утраивая досягаемые аудитории без физической логистики. Однако студии должны адаптировать UI и сопоставление ввода для сенсорных экранов, гиро-сенсоров и Bluetooth-контроллеров с низкой задержкой для сохранения вовлеченности. Эти стратегические сдвиги укрепляют модели повторяющегося дохода и консолидируют пулы пользовательских данных, тем самым повышая затраты на переключение для потребителей и усиливая конкурентные преимущества внутри рынка облачного гейминга.

Пакеты телеком-гейминга, монетизирующие мобильные тарифные планы

Европейские и азиатско-тихоокеанские операторы упаковывают премиальные игровые тарифы в контракты 5G для стимулирования обновлений абонентов и возмещения инвестиций в сети радиодоступа. Нарезка сети выделяет специальные полосы качества обслуживания, гарантирующие задержку ниже 30 мс во время пиковых сессий - подход, который Ericsson оценивает в 11 млрд долл. США дополнительного дохода операторов к 2030 году. Deutsche Telekom, Singtel и SK Telecom предлагают многоэкранные игровые библиотеки наряду с безлимитными данными, снижая затраты на привлечение для партнеров платформы, которые используют телекоммуникационные биллинговые фреймворки. Пакеты повышают лояльность: вероятность оттока среди пакетных абонентов падает на 15 процентных пунктов по сравнению с тарифами только данных, согласно внутренним операторским дашбордам, представленным во время аналитических брифингов. Этот канал распространения снижает маркетинговые расходы для поставщиков услуг, ускоряя рост подписок внутри более широкого рынка облачного гейминга, одновременно поощряя телекоммуникационные компании продвигать дифференцированные скоростные тарифы.

Генеративное ИИ-сжатие, снижающее затраты на пропускную способность

Сверточные автоэнкодеры реконструируют высококачественные кадры из узких битстримов, сокращая потребность в пропускной способности до 40% относительно обычного H.264 при том же разрешении, основываясь на полевых тестах Ericsson в сетях 4G и 5G. Меньшие битрейтовые оболочки обеспечивают стабильность сессий для пассажиров на мобильных связях и снижают плату за облачный исходящий трафик, которая иначе подрывает валовую прибыль. Пользовательские когорты с ограниченными тарифными планами сообщают о 25% более длительных средних игровых сессиях при активном ИИ-сжатии, указывая на то, что экономия пропускной способности напрямую переходит в вовлеченность. Операторы одновременно освобождают спектр для дополнительного клиентского трафика, сохраняя при этом экспериентный паритет. По мере созревания алгоритмов сжатия мобильные видеоконвейеры, которые поддерживают рынок облачного гейминга, будут поддерживать 1440p при 60 fps внутри 12 Мбит/с каналов - уровни, ранее ограниченные фиксированным широкополосным доступом, дополнительно сужая разрыв между локальным и потоковым геймплеем.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Узкие места задержки в сельской местности в Южной Америке и Африке | -5.0% | Национальные, с ранними достижениями в Бразилии, Нигерии, Кении | Среднесрочный период (3-4 года) |

| Высокие затраты на аренду облачных GPU, ограничивающие независимые платформы | -4.0% | Глобально, с превышающим влиянием в APAC/EMEA | Краткосрочный период (≤ 2 лет) |

| Барьеры лицензирования контента для трансграничной экспансии (ЕС) | -2.0% | Европа, с распространением на APAC | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Узкие места задержки в сельской местности в Южной Америке и Африке

Задержка менее 40 мс остается недостижимой на больших сельских территориях, где оптоволоконная магистраль и сети башен с низкой плотностью скудны, исключая многих потенциальных геймеров из бесшовных сессий. Соревновательные жанры, такие как королевские битвы и киберспортивные игры, усиливают проблему, наказывая джиттер пакетов экранной десинхронизацией, которую казуальные пользователи могут терпеть, но ранжированные игроки отвергают. Поставщики услуг исследуют гибридный рендеринг, который разгружает физические вычисления на CPU устройств, когда миллисекунды превышают пороговые значения, однако эти обходные пути усложняют кодовые пути и вводят фрагментацию платформ. Правительственные программы универсального сервиса в Бразилии и Кении отдают приоритет базовой связности над высокопроизводительным стримингом, оставляя инициативы облачного гейминга зависимыми от частных обновлений сетей. Следовательно, кривые принятия раздваиваются, с городскими геймерами, присоединяющимися к расширяющемуся рынку облачного гейминга, в то время как сельское население отстает, усиливая цифровые разделения.

Высокие затраты на аренду облачных GPU, ограничивающие независимые платформы

Nvidia контролирует 70-95% глобального пула GPU центров данных, обеспечивая премиальное ценообразование, которое связывает спрос на ИИ-инференс с цепочками поставок облачного гейминга. Тарифы аренды для экземпляров класса RTX 40 остаются выше 1,10 долл. США за GPU-час - порог, при котором подписки "все, что можете играть" требуют коэффициентов конверсии пользователей, превышающих 8%, для безубыточности, согласно финансовым раскрытиям независимых платформ. Более крупные конгломераты компенсируют затраты на вычисления через рекламные, розничные и корпоративные рабочие нагрузки, сжимая маржи для автономных участников. Инвестиционные раунды для облачных стартапов все чаще выделяют средства на собственные алгоритмы сжатия или FPGA-ускоренные конвейеры для избежания зависимости от основных поставщиков GPU. До тех пор, пока разнообразие компонентов не расширится, высокие переменные затраты будут ограничивать конкуренцию и замедлять географические графики развертывания, умеряя совокупный потенциал роста рынка облачного гейминга в течение следующих двух лет.

Сегментный анализ

По типу: видеостриминг укрепляет лидерство

Видеостриминг генерировал наибольшую долю выручки в 56,38% в 2024 году, выигрывая от своей аппаратно-агностической архитектуры, которая выполняет всю графику удаленно. Эта доля переводится в более чем 2 млрд долл. США размера рынка облачного гейминга, подтверждая потребительское предпочтение бесфрикционным стартам сессий, которые избегают локальных загрузок. Подход согласуется с казуальными и средне-хардкорными паттернами использования в Латинской Америке и Юго-Восточной Азии, где спецификации мобильных устройств часто падают ниже AAA-минимумов. Видеострeamы рендерят кадры в защищенных стойках центров данных, затем передают сжатые цветовые буферы в клиентские приложения, позволяя батареям мобильных устройств работать дольше и смягчая тепловое троттлинг. Модель требует стабильных соединений 10-25 Мбит/с для 1080p при 60 fps, позиционируя ее сильно в 5G-готовых регионах.

Файловый стриминг удерживает меньший отпечаток, но обслуживает энтузиастов, владеющих игровыми ноутбуками или ПК малого форм-фактора. Он предварительно извлекает блоки активов перед геймплеем, снимая ограничения битрейта и обеспечивая нативную задержку ввода. Однако аппаратная вариативность усложняет матрицы поддержки, а размеры патчей остаются обременительными на рынках ограниченных данных. Прогноз CAGR файлового стриминга в 44,92% сигнализирует о здоровом росте с малой базы, движимом требованиями визуальной точности на киберспортивных аренах и премиальных VR-опытах, стремящихся к 120 fps. Со временем гибридная доставка, которая переключается между кадрами в реальном времени и предварительно отрендеренными вызовами активов, может размыть различие, но ожидается, что видеостриминг сохранит первенство в рынке облачного гейминга до 2030 года.

По устройствам: смартфоны расширяют охват геймеров

Смартфоны составили 44,12% расходов 2024 года, отмечая их как первостепенную точку доступа в Азиатско-Тихоокеанском регионе и Латинской Америке. Это проникновение равняется 1,7 млрд долл. США размера рынка облачного гейминга и прогнозируется к росту с CAGR 46,72% в следующее десятилетие, движимое снижающимися тарифами 5G-данных и расширяющимся каталогом AAA-портов, дружественных к касанию. Аксессуары, такие как телескопические контроллеры и навесные охлаждающие вентиляторы, сужают экспериентный разрыв против портативных консолей, в то время как ИИ-апскейлинг на устройстве усиливает воспринимаемое разрешение при ограничениях пропускной способности.

Телевизоры и стриминговые приставки формируют вторую по величине когорту устройств, контролируя 27% выручки из-за предложения нулевого дополнительного оборудования для домохозяйств, которые уже владеют умными дисплеями. Нативная интеграция приложений в операционные системы, такие как LG webOS и Samsung Tizen, снижает фрикции регистрации, хотя задержка от движения до фотона должна оставаться ниже 60 мс для удовлетворения экшен-тяжелых игр. ПК-браузеры и выделенные тонкие клиенты завершают матрицу устройств, поставляя мониторы с высокой частотой обновления участникам киберспорта. Эволюционирующие возможности каждого форм-фактора укрепляют межэкранную непрерывность, усиливая дисперсию расходов по всему рынку облачного гейминга.

По типу геймеров: казуальные пользователи лидируют, активные пользователи ускоряются

Казуальные геймеры удерживали 60,31% доли в 2024 году. Сегмент охватывает головоломки, праздные игры и сюжетные опыты, которые терпят общую задержку 80 мс и суб-4 Мбит/с потоки, поощряя пробы на бюджетных смартфонах. Издатели адаптируют воронки регистрации с минимальными шагами создания аккаунта и бесплатными пробными сессиями, захватывая широкую демографию в Индии, Бразилии и на Филиппинах. Продолжающееся принятие от этой базы поддерживает объемное расширение рынка облачного гейминга, поскольку входные трения коллапсируют.

Активные геймеры постят наивысший прогноз CAGR 46,20% до 2030 года, сигнализируя о поворотном сдвиге от осторожного экспериментирования к замене основной установки. Как только пороги задержки упали в диапазон 20-30 мс в городских центрах, хардкорные сообщества начали мигрировать ранжированные матчи в облако во время путешествий или циклов обновления оборудования. Интенсивность монетизации расширяется, поскольку эти пользователи постоянно покупают DLC и подписываются на премиальные тарифы, повышая ARPU в 2-3 раза относительно казуальных когорт. Их миграция поднимает требования к адаптивному битрейту, пользовательскому сопоставлению клавиш и поддержке HDR, заставляя поставщиков услуг итерировать серверные конвейеры. По мере созревания активного принятия конкурентный паритет между типами оборудования будет дополнительно цементировать лояльность внутри рынка облачного гейминга.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По бизнес-модели: подписки перестраивают экономику

Подписочные тарифы захватили 70% общей выручки в 2024 году, трансформируя нерегулярные продажи коробочных игр в высоковидимые повторяющиеся денежные потоки, которые финансируют развертывание инфраструктуры. Семейные планы и годовые пакеты снижают отток и увеличивают пожизненную ценность, предоставляя стабильную базу, на которой операторы прогнозируют серверную мощность. Предсказуемость позволяет массовые резервирования GPU, снижая единичные затраты на 8-12% относительно спотового ценообразования и улучшая валовые маржи по всему более широкому рынку облачного гейминга.

Бесплатные игры и подходы с рекламной поддержкой растут с CAGR 41%, расширяя воронки в чувствительных к цене географиях. Сотрудничество PlayerWON с NVIDIA GeForce NOW иллюстрирует обмен, где пользователи смотрят вознаграждаемое видео для разблокировки 30-минутных сессий, в то время как издатели монетизируют дополнительные показы [4]PlayerWON, "Ad-Supported Cloud Gaming Partnership," playerwon.com . Гибридная монетизация, встроенная в игровой дизайн - боевые пропуска, косметические микроэлементы и бустерные пакеты - дополняет подписки или рекламные единицы, создавая слоистый доход. Транзакционный доступ à-la-carte задерживается в специалистских сообществах, требующих конкретных игр без повторяющихся обязательств. Сбалансированные портфели, которые комбинируют множественные схемы, максимизируют охват и устойчивость, поддерживая ритм роста рынка облачного гейминга в волатильных макросредах.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 35,81% выручки 2024 года, лидируемый Китаем, Японией и Южной Кореей, где 5G-сервис покрывает более 90% городского населения. Tencent, KT и NTT DOCOMO выравнивают студийные конвейеры с агрессивными развертываниями оптоволоконной магистрали, обеспечивая задержку менее 25 мс в топовых городах. Пакетные подписочные предложения, вшитые в мобильные постпейдные планы, ускоряют конверсию платящих пользователей. Регулирование контента в Китае толкает местных чемпионов инвестировать в собственные GPU-кластеры, изолируя региональный рынок облачного гейминга от внешних поставочных шоков.

Регион Ближнего Востока и Африки записывает самый быстрый прогнозный CAGR в 49,92%, хотя стартует с меньшей базы выручки. Цифровая повестка Vision 2030 Саудовской Аравии выделяет 1 млрд долл. США для киберспорта и стриминговой инфраструктуры, позиционируя Эр-Рияд как региональный узел для периферийных вычислений. Операторы Объединенных Арабских Эмиратов Etisalat и du представили многоуровневые облачные игровые пропуска, связанные с политиками нулевого рейтинга, обходя беспокойства о превышении данных. Однако за пределами городов Совета сотрудничества стран Залива скорости фиксированного широкополосного доступа остаются ниже порога 25 Мбит/с, который поддерживает стабильные 1080p потоки, подчеркивая сельские разделения внутри растущего рынка облачного гейминга.

Северная Америка и Европа демонстрируют зрелые кривые принятия, где производительность 4G fallback остается приемлемой, поддерживая рост даже за пределами первичных метро-кластеров. Стриминговая ткань Microsoft на базе Azure достигает односекундных миллисекундных переходов между чикагскими хабами и восточно-побережными клиентскими устройствами, побуждая владельцев консолей рассматривать облачный доступ как спутника путешествий, а не полной замены. Европейские регуляторы продвигают надзор за сетевой нейтральностью по нарезке сетей, подталкивая операторов публиковать прозрачные производительные SLA-тарифы. Эти фреймворки управления формируют модели прохождения затрат и обеспечивают конкурентный паритет, поддерживая инкрементальное принятие на обоих континентах.

Конкурентная среда

Стратегическое маневрирование сосредоточено на использовании активов. Microsoft интегрирует Xbox Cloud Gaming с емкостью Azure GPU и каталогом первой стороны, включающим франшизы Halo и Forza, создавая тройной ров интеллектуальной собственности, вычислений и пользовательских аккаунтов. Стратегия Sony смешивает эксклюзивы PlayStation Studios с технологией Gaikai для расширения библиотек обратной совместимости без новых покупок устройств. Amazon объединяет подписочную модель каналов Luna в Prime, субсидируя вход бесплатными пробными периодами и интеграциями Twitch, которые стимулируют вирусное открытие.

Независимые компании, такие как Shadow и Boosteroid, преследуют эластичность, предлагая настраиваемые виртуальные ПК по ценам за уровень спецификации. Планы Boost и Power от Shadow позволяют создателям арендовать установки класса RTX 3070, одновременно транслируя игры и редактируя контент в реальном времени [3]Shadow, "Boost & Power Plans Launch," shadow.tech . Boosteroid партнерствует с ISP в Восточной Европе для обеспечения микропериферийных узлов, сжимая задержку до 15 мс внутри Киева и Бухареста. Nvidia остается тихим гигантом: GeForce NOW повторно использует существующие развертывания центров данных, а патентные заявки на виртуализацию GPU укрепляют техническую защищенность, которую другие лицензируют за премиум. Риск консолидации рынка растет, поскольку меньшие компании полагаются на белые рендер-фермы, перепродаваемые гиперскейлерами.

Возможности белого пространства задерживаются вокруг гибридно-рендерингового ПО промежуточного слоя, которое выделяет ИИ-инференс клиентским NPU, когда доступно, сокращая серверную нагрузку на 20%. Другая ниша - соревновательный киберспорт: специализированные фирмы обещают суб-20 мс конвейеры стекло-к-стеклу внутри одногородских колец, взимая с профессиональных команд премиальные подписочные тарифы. Корпоративные случаи использования - обучающие симуляции, удаленный CAD - представляют смежный поток доходов, где игровые движки поддерживают промышленные сценарии, расширяя общий адресуемый спрос за пределы развлечений и расширяя функциональный периметр рынка облачного гейминга.

Лидеры отрасли облачного гейминга

-

Nvidia Corporation

-

Microsoft Corporation

-

Sony Group Corporation

-

Tencent Holdings Limited

-

Amazon.com Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Microsoft развернула обновления производительности для Xbox Cloud Gaming на iPhone и iPad, увеличив среднее время игры на 35% и улучшив отзывчивость.

- Март 2025: Tencent, Sony и Square Enix инвестировали в Ubitus для усиления виртуализации GPU и возможностей стриминга AR/VR.

- Февраль 2025: CFO Xbox Тим Стюарт выделил подписочные и потребительские модели, ссылаясь на генеративный ИИ для создания контента.

- Январь 2025: Ericsson опубликовала потребительское исследование, обнаружившее высокий пост-пробный отток из-за ценовых проблем и пробелов в производительности.

Область отчета глобального рынка облачного гейминга

Пользователи могут участвовать в видеоиграх через облачный гейминг, транслируя напрямую с удаленных серверов через интернет, исключая необходимость загружать или устанавливать игры на локальные устройства. Рынок для исследования определяет доходы, полученные от продаж различных платформ облачного гейминга во всем мире.

Рынок облачного гейминга определен на основе доходов, генерируемых от типа используемого устройства глобально. Анализ опирается на рыночные инсайты из вторичных исследований и первичных источников, охватывающих ключевые факторы, влияющие на рост, включая драйверы и ограничения.

Рынок облачного гейминга сегментирован по типу (видеостриминг, файловый стриминг), по устройству (смартфоны, игровые консоли, ПК, мобильные устройства, другие), по типу игры (казуальные геймеры, активные геймеры, лайфстайл-геймеры), по географии (Северная Америка [Соединенные Штаты, Канада], Европа [Германия, Великобритания, Франция, Италия, остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, остальная Азиатско-Тихоокеанская], Латинская Америка и Ближний Восток и Африка). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Видеостриминг |

| Файловый стриминг |

| Смартфоны |

| Планшеты |

| ПК и ноутбуки |

| Другие (портативные устройства, игровые консоли) |

| Казуальные геймеры |

| Активные геймеры |

| Лайфстайл-геймеры |

| На основе подписки |

| Плати-за-игру |

| Бесплатная игра с рекламной поддержкой |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальная Азиатско-Тихоокеанская | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Видеостриминг | |

| Файловый стриминг | ||

| По устройству | Смартфоны | |

| Планшеты | ||

| ПК и ноутбуки | ||

| Другие (портативные устройства, игровые консоли) | ||

| По типу геймера | Казуальные геймеры | |

| Активные геймеры | ||

| Лайфстайл-геймеры | ||

| По бизнес-модели | На основе подписки | |

| Плати-за-игру | ||

| Бесплатная игра с рекламной поддержкой | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанская | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка облачного гейминга?

В 2025 году ожидается, что размер рынка облачного гейминга достигнет 5,32 млрд долл. США.

Кто являются ключевыми игроками на рынке облачного гейминга?

Nvidia Corporation, Blacknut, Microsoft Corporation, Numecent Holdings Ltd и Parsec Cloud Inc. (Unity Software Inc.) являются основными компаниями, работающими на рынке облачного гейминга.

Какой регион растет быстрее всего на рынке облачного гейминга?

Ближний Восток и Африка, как ожидается, будут расти с наивысшим CAGR в прогнозном периоде (2025-2030).

Какой регион имеет наибольшую долю на рынке облачного гейминга?

В 2025 году Азиатско-Тихоокеанский регион составляет наибольшую долю рынка в рынке облачного гейминга.

Какие годы покрывает этот рынок облачного гейминга, и каков был размер рынка в 2024 году?

В 2024 году размер рынка облачного гейминга оценивался в 3,13 млрд долл. США. Отчет покрывает исторический размер рынка облачного гейминга за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка облачного гейминга на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: