Technology, Media and Telecom

5th MayPricing Strategy for Semiconductor Components

3 Min Read

The Chinese Gaming Market is Segmented by Platform (Cloud Gaming, Games, Console Games, Mobile Games and More), Revenue Model (Free-To-Play (F2P), Pay-To-Play / Premium and More), Genre (Action/Adventure, Shooter & Battle Royale and More) and Player Age Group (<18 Years, 18-35 Years and More). The Market Forecasts are Provided in Terms of Value (USD)

Market Overview

| Study Period | 2019 - 2030 |

|---|---|

| Base Year For Estimation | 2024 |

| Forecast Data Period | 2025 - 2030 |

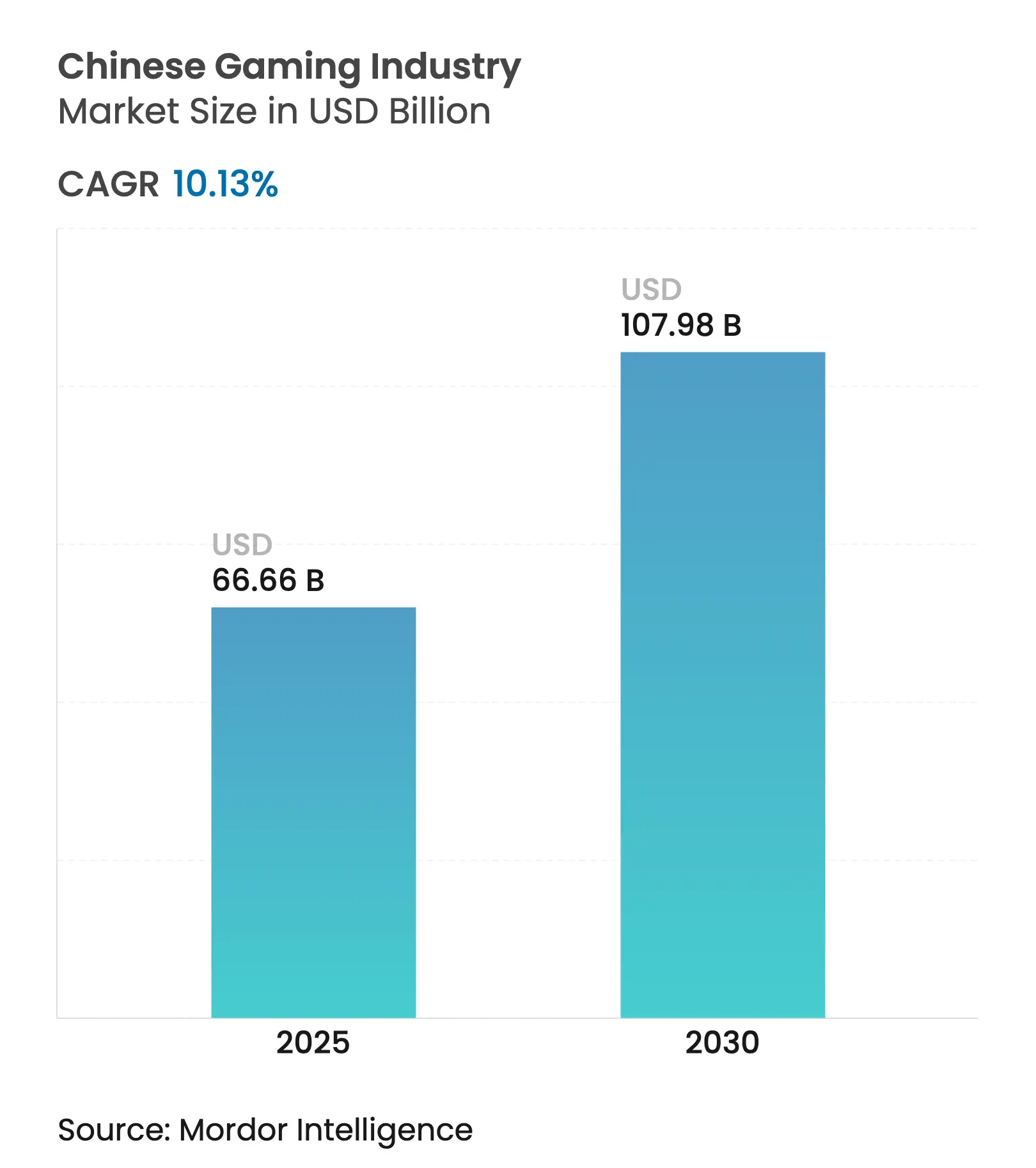

| Market Size (2025) | USD 66.66 Billion |

| Market Size (2030) | USD 107.98 Billion |

| Growth Rate (2025 - 2030) | 10.13 % CAGR |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order. Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

The Chinese gaming market size is estimated at USD 66.66 billion in 2025 and is on course to reach USD 107.98 billion by 2030, advancing at a 10.13% CAGR over 2025-2030. Strong domestic demand, rising 5G penetration and steady regulatory relaxation underpin the expansion. Mobile titles dominate spending, yet console releases are accelerating as consumers seek premium, story-driven experiences. Digital yuan pilots lower payment friction and open fresh monetization routes, while local studios leverage Chinese mythology to build globally resonant intellectual property. Esports sponsorships, especially from fast-moving consumer-goods brands, deepen engagement and diversify revenue. Meanwhile, international sales grow in double digits as leading publishers launch culturally adapted content abroad.

Key Report Takeaways

Drivers Impact Analysis

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline | |||

|---|---|---|---|---|---|---|

5G rollout boosting low-latency play 5G rollout boosting low-latency play | +1.90% | Tier-1 and coastal provinces | Long term (≥ 4 years) | (~) % Impact on CAGR Forecast:+1.90% | Geographic Relevance:Tier-1 and coastal provinces | Impact Timeline:Long term (≥ 4 years) |

Esports sponsorship surge Esports sponsorship surge | +1.40% | Nationwide, hubs in Shanghai and Chengdu | Medium term (2-4 years) | |||

Digital Yuan in micro-payments Digital Yuan in micro-payments | +1.10% | Mainland China and Hong Kong corridors | Medium term (2-4 years) | |||

Cultural IP exports Cultural IP exports | +0.90% | United States, Japan, South Korea | Long term (≥ 4 years) | |||

Young, tech-savvy demographic Young, tech-savvy demographic | +0.80% | Nationwide, strongest in urban centers | Long term (≥ 4 years) | |||

| Source: Mordor Intelligence | ||||||

5G rollout boosting low-latency play

China finished 2024 with more than 800 million 5G connections, representing 45% of all mobile lines. Ultra-low latency now supports competitive shooters and real-time multiplayer titles that previously required PC-grade networks. Operators project that 5G will add USD 260 billion to national GDP by 2030, widening disposable-income pools for game spending. The anticipated quadrupling of mobile data traffic further encourages developers to introduce console-quality graphics on smartphones. Cloud-rendering partnerships, such as miHoYo’s investment in Well-Link Technologies, help overcome device limits and broaden the addressable user base.

Esports sponsorship surge

The domestic esports scene moved into mainstream advertising portfolios after Edward Gaming generated USD 690,000 from Valorant weapon skins alone Esports Advocate. Brands targeting affluent Gen-Z consumers view tournament streams as cost-effective media with high conversion. China’s dedicated VALORANT Champions Tour league, launched in 2024 with ten partner teams, underlines institutional support Esports Insider. Winning the 2024 world championship elevated local teams’ profile internationally, drawing fresh sponsors from beverages, apparel and personal electronics.

Digital Yuan in micro-payments

By mid-2023, cumulative e-CNY transactions topped USD 250 billion Clyde & Co. Partnerships between the People’s Bank of China and platforms such as WeChat Pay remove card-network fees, allowing publishers to keep a larger revenue share. At the 19th Asian Games, athletes used e-CNY wallets to pay for game-related merchandise in seconds, validating ease of use. Cross-border wallet functionality tested in Hong Kong presents a template for seamless tourist spending on Chinese titles.

Cultural IP exports driving overseas adoption

Studios weave folklore, wuxia themes and historical epics into modern mechanics, creating franchises that resonate at home and abroad. Localization teams adapt narrative arcs for regional sensibilities, and partnerships with foreign distributors streamline compliance. Successful releases establish long-tail licensing revenue and strengthen soft-power initiatives.

Restraints Impact Analysis

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline | |||

|---|---|---|---|---|---|---|

Quota-based content approvals Quota-based content approvals | −1.6% | Nationwide; higher risk for foreign IP | Short term (≤ 2 years) | (~) % Impact on CAGR Forecast:−1.6% | Geographic Relevance:Nationwide; higher risk for foreign IP | Impact Timeline:Short term (≤ 2 years) |

Cloud-service GPU shortages Cloud-service GPU shortages | −1.0% | Peak-season demand nationwide | Short term (≤ 2 years) | |||

Rising user-acquisition costs Rising user-acquisition costs | −0.7% | Major ad networks; tier-1 cities | Medium term (2-4 years) | |||

| Source: Mordor Intelligence | ||||||

Quota-based content approvals

The National Press and Publication Administration restricts monthly license grants, pushing back release calendars for both domestic and foreign developers. Sudden halts in late 2023 unsettled publisher confidence and disclosed the need for clearer timelines. Foreign studios now depend on local partners to adjust plotlines, rename characters and reveal loot-box odds. The uncertainty trims about 1.6 percentage points from the growth trajectory of the Chinese gaming market.

Cloud-service GPU shortages

Worldwide demand for AI training and cryptocurrency mining tightens supply of ray-tracing chips that power high-end cloud gaming. Service providers report performance dips during Lunar-New-Year holidays and blockbuster launches. The resulting latency spikes can erode player retention, especially for competitive genres, prompting large publishers to co-invest in data-center capacity[2]Ericsson, “Cloud Gaming Report 2024,” ericsson.com .

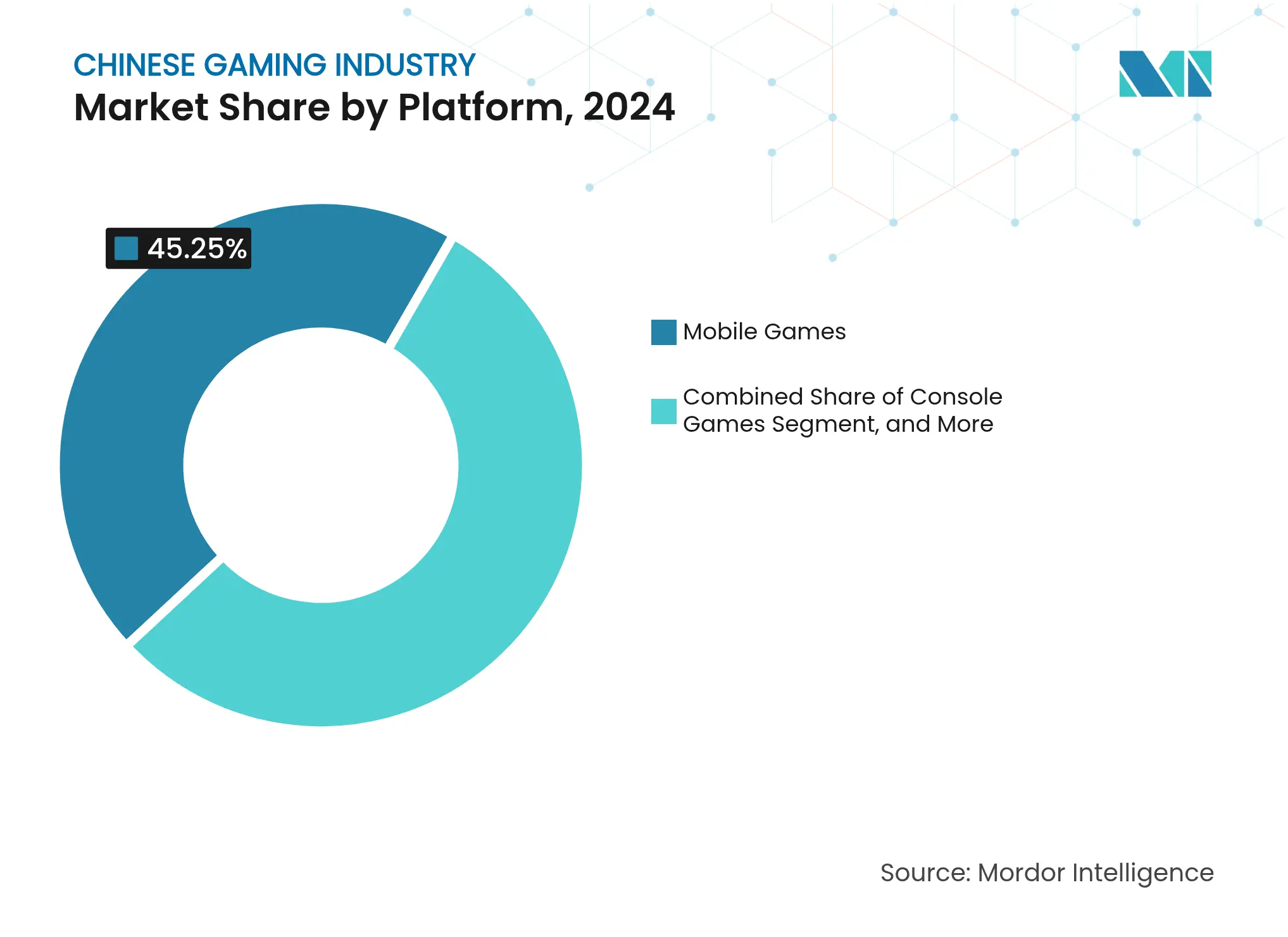

By Gaming Platform: Mobile Strength Tested by Rising Console Appeal

Mobile software generated CNY 238.2 billion (USD 32.7 billion) in 2024, equal to 45.25% of the Chinese gaming market size. Affordable 5G plans, wide handset ownership, and curated app stores keep engagement high, while live operations tailored to national holidays extend play cycles. Nonetheless, user-acquisition costs continue to rise, prompting studios to experiment with cross-play ecosystems that blend mobile, PC, and console access. Console revenues remain smaller but are projected to move at a 12.13% CAGR through 2030, the fastest of any platform category. Relaxed hardware import duties and cloud streaming lower entry barriers, and households with growing disposable incomes view consoles as shared entertainment centers. The diverging trends suggest that consoles will erode mobile’s dominance, yet the Chinese gaming market will remain mobile-first throughout the decade.

Growth in console adoption is reshaping content strategies. Premium launches now receive simultaneous PC ports to maximize audience, and publishers bundle exclusive skins to reward early adopters. Cloud-based trials let undecided players sample high-fidelity experiences without upfront hardware costs, supporting broader conversion funnels. Retailers in Shanghai and Guangzhou report higher foot traffic for next-generation devices during shopping festivals, confirming a gradual but steady shift toward living-room play.

Note: Segment shares of all individual segments available upon report purchase

By Revenue Model: Subscriptions Challenge Free-to-Play Primacy

Free-to-play titles held 54% of the Chinese gaming market share in 2024 as evergreen hits refined season-pass and cosmetic-item rotations. Yet policymakers’ scrutiny of gacha mechanics and a maturing audience’s appetite for complete experiences encourage alternative billing formats. Subscription passes bundle legacy libraries with day-one releases and offer cross-device cloud saves, delivering perceived value against unpredictable micro-transaction spend. Market estimates signal a mid-twenties CAGR for subscription revenue, well above overall sector growth, positioning it as a credible challenger to ad-supported and free-to-play models.

Publishers also revisit buy-to-play pricing, especially for story-driven action adventures that showcase domestic folklore. Integration with the digital yuan reduces payment friction and supports tiered pricing for deluxe editions, making premium content accessible to a wider income spectrum. Smaller teams experimenting with one-off price tags benefit from predictable cash flow, while larger firms fold subscription perks into loyalty ecosystems spanning video, music and social communities.

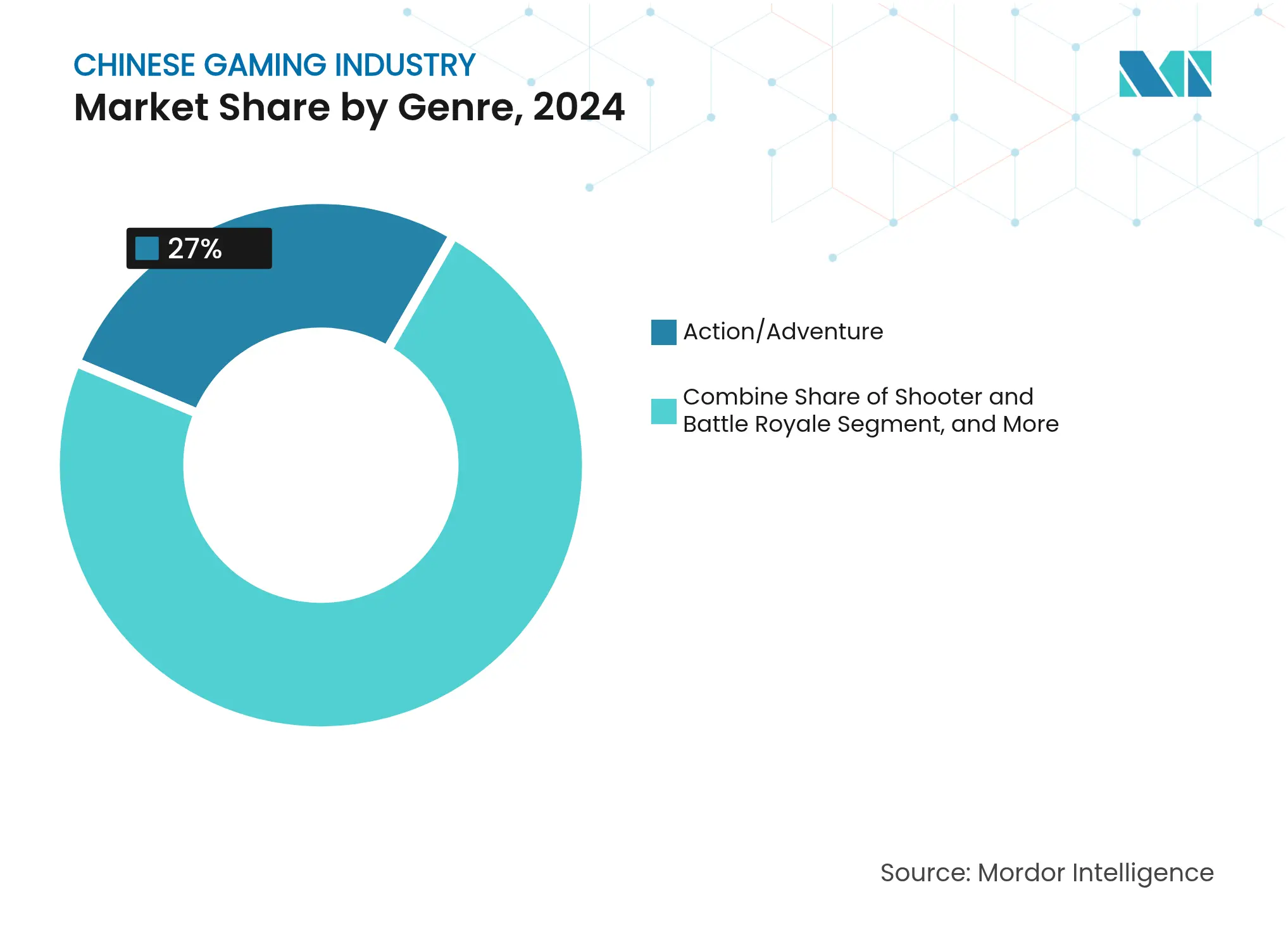

By Genre: Action-Adventure Anchors Revenue amid Hybrid Experiments

Action-adventure titles commanded 27% of 2024 spending and remain the flagship genre for cultural storytelling. Developers employ motion-capture cinematics and orchestral scores to elevate production values, reinforcing the genre’s status as an entertainment benchmark. Cross-media tie-ins with film studios and theme-park attractions amplify merchandising potential and lengthen franchise life cycles. Meanwhile, hybrid genres that merge survival, social-deduction and idle mechanics proliferate on super-apps, lowering development risk and reaching tens of millions of casual players. The experimental space diversifies the Chinese gaming market and challenges incumbents to defend screen time with continuous innovation.

Roguelike shooters and party games that fit short mobile sessions gain traction among commuters in metropolitan transit systems. Competitive idle battlers allow asynchronous play, easing time-pressure on older demographics. Developers gather user-behavior data to refine balancing patches and season passes, leveraging analytics to keep retention high. In this climate, action-adventure remains the revenue anchor, but experimental hybrids shape future preferences and technology investment priorities.

Note: Segment shares of all individual segments available upon report purchase

By Player Age Group: Young Adults Lead Spend While Minors Expand Fastest

Players aged 18-35 generated the largest share of revenue in 2024, reflecting rising urban incomes and the normalization of gaming as mainstream leisure. Co-operative experiences, live esports events and influencer communities reinforce loyalty among this cohort. Growth in professional employment also lifts demand for narrative-rich titles that deliver a cinematic break from daily routines.

The under-18 segment records the quickest expansion despite mandated play-time caps. Parents gravitate toward educational sandboxes and creativity tools that align with curriculum goals. Hardware makers embed real-name verification and parental dashboards to comply with regulation while preserving engagement. Over the forecast period, content that matures alongside these young users is likely to compound lifetime value and lift the long-run Chinese gaming market size.

Domestic revenue reached USD 44.8 billion in 2024, representing 35.2% of global game spending . Shanghai, Beijing and Guangzhou function as development and esports hubs, hosting flagship conventions that attract hundreds of thousands of attendees. Coastal provinces display higher average spend per user, while interior regions log faster gamer growth as smartphone adoption rises.

International sales climbed 13.4% year-on-year to CNY 18.6 billion (USD 2.55 billion) in 2024 with the United States, Japan and South Korea as top destinations [3]China Audio-Video and Digital Publishing Association, “Chinese Gaming Industry Annual Conference 2025,” capda.org.cn . Localization teams adapt mechanics to foreign age-rating standards, and partnerships with regional publishers help navigate distribution channels. Mythology-based narratives resonate in Asian markets, while super-hero collaborations drive traction in North America.

Government 5G projects lifted network coverage to 83% of the population by end-2023 [1] GSMA, “The Mobile Economy China 2024,” gsma.com . Improved rural connectivity narrows urban-rural gameplay gaps and unlocks new demand in western provinces. Local tourism boards leverage game settings for destination marketing, hosting themed festivals that boost regional economies. These geographic dynamics underscore the uneven yet expanding footprint of the Chinese gaming market.

Reports are available across multiple geographies.

Gain in-depth market insights across regions to support informed decisions.

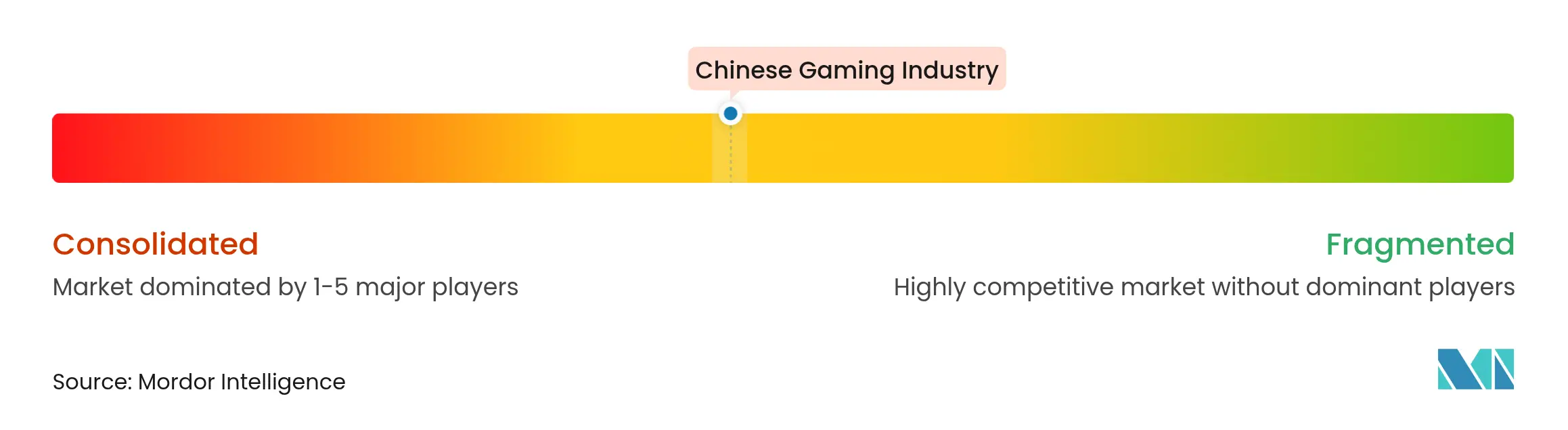

Market Concentration

Tencent remains the largest domestic publisher by revenue, followed by NetEase, with both leveraging deep live-service expertise and vast social ecosystems. Tencent’s recent pivot toward controlling stakes in independent studios signals a push for fuller intellectual-property ownership. NetEase invests in traditional-culture motifs to satisfy content guidelines and differentiate its catalog.

Rising studios such as miHoYo and Game Science narrow the gap by focusing on single-title excellence and by integrating cloud technology to manage peak demand. Their success demonstrates that targeted innovation can challenge incumbents even in a scale-dependent arena. Publishers increasingly embed patriotic themes and corporate-social-responsibility features to align with regulators and to build goodwill among parents.

Hardware shortages prompt vertical integration as leading firms co-fund data-center expansions with telecom partners. The resulting technical barriers elevate capital requirements for new entrants, consolidating influence among the top tier. Nevertheless, mid-size studios gain visibility through influencer marketing and niche community engagement, keeping competitive pressure alive within the Chinese gaming market.

*Disclaimer: Major Players sorted in no particular order

1. INTRODUCTION

2. RESEARCH METHODOLOGY

3. EXECUTIVE SUMMARY

4. MARKET LANDSCAPE

5. MARKET SIZE AND GROWTH FORECASTS (VALUE)

6. COMPETITIVE LANDSCAPE

7. MARKET OPPORTUNITIES AND FUTURE OUTLOOK

Chinese gaming is defined as playing electronic games conducted through multiple means, such as computers, mobile phones, consoles, or other mediums altogether. There is an increasing prevalence of high-speed internet connections, especially in emerging economies, making online gaming practical for more people in recent years. The research scope encompasses segmentation by gaming types, such as consoles, PC browsers, and mobile games.

The market sizes and forecasts are provided in terms of value (USD million) for all the above segments.

Pricing Strategy for Semiconductor Components

3 Min Read

Accelerating Additive Manufacturing Adoption in India

3 Min Read

When decisions matter, industry leaders turn to our analysts. Let’s talk.